Содержание

Как проверить, находится ли автомобиль в залоге

Зачем проверять, находится ли приобретаемое имущество в залоге, как проверить через реестр залогов, как получить официальную выписку из реестра залогов

1.Зачем нужно знать, находится ли движимое имущество в залоге?

Если вы планируете приобрести автомобиль или любое другое движимое имущество на вторичном рынке, обязательно проверьте, находится ли оно в залоге. Иначе может возникнуть ситуация, когда, приобретая какое-либо имущество, заложенное, например, в банке, покупатель не знает об обременении этого имущества залогом. Для того чтобы проверить не заложено ли имущество, можно воспользоваться реестром уведомлений о залоге движимого имущества, оператором которого является Федеральная нотариальная палата.

Если в реестре есть данные о том, что покупаемое вами имущество заложено, это значит, что вы как приобретатель об этом уведомлены. А это значит, что залоговое право сохраняется при смене собственника, а залогодержатель может ссылаться на принадлежащее ему право залога в отношениях с третьими лицами.

Проще говоря, если автомобиль приобретался в кредит и находится в залоге у банка и банк внес уведомление в реестр о том, что автомобиль у него в залоге, а вы этот автомобиль купили, то подразумевается, что вы знаете об этом, и банк может требовать погашения кредита в случае невыполнения обязательств предыдущим владельцем.

Единственный вариант, когда залогодержатель не может потребовать вернуть залог, если в реестре нет данных об этом залоге.

2.Как проверить, не находится ли движимое имущество в залоге?

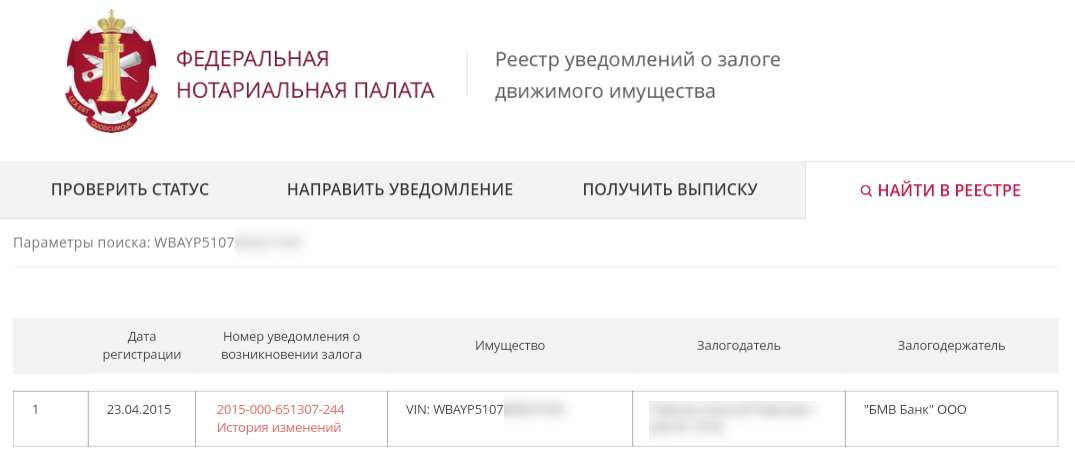

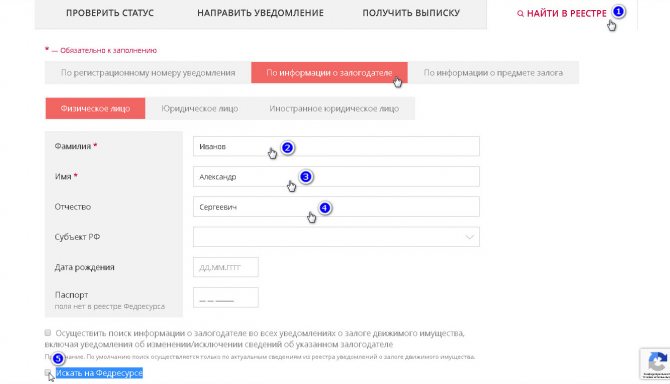

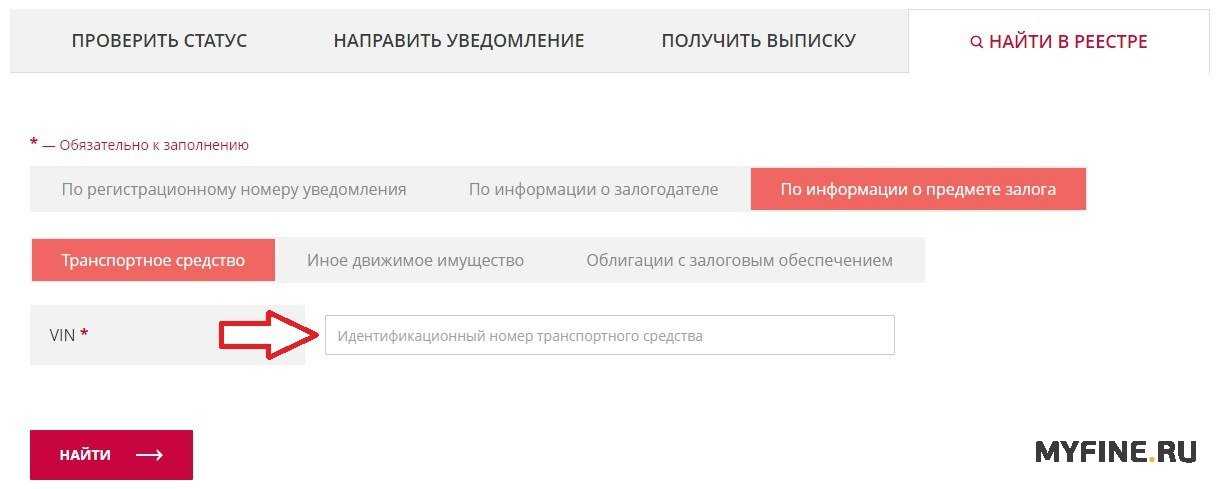

Проверить данные о том, заложено имущество или нет, очень просто. Реестр находится в открытом доступе тут. Проще всего искать по информации о предмете залога. Транспортные средства можно искать по VIN, PIN, номеру шасси или номеру кузова. Также в случае необходимости можно искать и по данным залогодателя, фамилии, имени и отчеству и дате рождения для физлиц, полному наименованию, ОГРН и ИНН для юрлиц.

Перейти в реестр залогов

3.

Как я могу доказать, что на момент покупки данных о залоге в реестре не было?

Как я могу доказать, что на момент покупки данных о залоге в реестре не было?

Если вас беспокоит, что информация о нахождении в залоге приобретенного вами движимого имущества появится в реестре уведомлений о залоге после заключения сделки, вы можете обратиться к нотариусу за получением официальной выписки из реестра. Это позволит подтвердить, что вы добросовестный покупатель и не знали о том, что имущество находится в залоге.

Заявление о выдаче выписки из реестра уведомлений о залоге движимого имущества может быть направлено нотариусу в электронной форме и должно быть подписано усиленной квалифицированной электронной подписью заявителя. Выписки выдаются любым нотариусом независимо от места жительства обратившегося лица, а также независимо от места регистрации уведомления.

Обратиться к нотариусу для совершения этого нотариального действия можно лично или удаленно через портал Федеральной нотариальной палаты. Для удаленного обращения к нотариусу необходимо зайти в раздел «Удаленные нотариальные действия». Заявителю потребуется подтвержденный аккаунт на госуслугах и усиленная квалифицированная электронная подпись (УКЭП).

Заявителю потребуется подтвержденный аккаунт на госуслугах и усиленная квалифицированная электронная подпись (УКЭП).

4.У меня остались вопросы. Куда обратиться?

Для получения дополнительной информации вы можете обратиться на сайты Московской городской нотариальной палаты или Федеральной нотариальной палаты.

Проверка авто на залог

8 800 350 8805

Кабинет

- Сервисы

- Проверка

авто - Выездная диагностика

- Оформить

ОСАГО - Подбор

авто на заказ

- Проверка

- Клиентам

- Об

АвтоИстории - Как купить отчёт

- Получить

скидку - Вопросы и

ответы - Добавить

данные в отчёт - Публичный

договор - Договор

купли-продажи

- Об

- Бизнесу

- Разработчикам

- Партнёрская

ссылка - Автосалонам

- Страховым

и банкам

- Контакты

- Сервисы

- Проверка авто

- Выездная

диагностика - Оформить ОСАГО

- Подбор авто

на заказ

- Клиентам

- Об АвтоИстории

- Как

купить отчёт - Получить скидку

- Вопросы и ответы

- Добавить

данные в отчёт - Публичный

договор

- Бизнесу

- Разработчикам

- Партнёрская

ссылка - Автосалонам

- Страховым и

банкам

- Контакты

ГОСНОМЕР

VIN-НОМЕР

НОМЕР КУЗОВА

КУЗОВ

Пример отчёта

Внимание!

Введён недопустимый символ

Гос. номер

номер

Индивидуальный регистрационный знак транспортного средства. Включает в себя серию (буквенная часть), регистрационный номер (цифровая часть), а также код региона регистрации.

Внимание!

Введён недопустимый символ

VIN-код

Уникальный идентификационный код автомобиля, который состоит из 17 символов (буквенно-цифровое сочетание). В коде отражается информация о производителе, характеристиках тс и годе выпуска. VIN отражается в паспорте автомобиля и в СТС. Также его можно найти на самом автомобиле (на лобовом стекле возле водителя; на крайней стороне водительской двери; на подкапотной табличке).

Пример VIN-кода: WDС2049811F334276

Внимание!

Введён недопустимый символ

Номер кузова / Шасси

Идентификационный номер автомобиля, отражающий информацию о производителе, характеристиках тс и годе выпуска. Используется для автомобилей, не имеющих VIN-кода (автомобили японских марок). Номер кузова отражается в паспорте автомобиля и в СТС.

Пример номера кузова: NZE1210239893

Пример отчёта

- Факты ДТП

- Реальный пробег

- Собственники

- Залоги, аресты

- Работа в такси

- Ремонтные работы

- Зачем проверять автомобиль на предмет залога

- Что будет, если не проверить машину

- Что делать, если машина в залоге уже куплена?

- Как узнать, находится ли авто в залоге через сервис АвтоИстория

- Преимущества сервиса АвтоИстория

Преимущества обращения в сервис «АвтоИстория»

Отчет формируем из информации, полученной в нескольких источниках

Готовый отчет отправляется на почту в течение 30 минут после отправки заявки

Платежные данные надежно защищены от кражи

Консультируем без выходных.

Ответы на часто задаваемые вопросы

Зачем нужна проверка авто на залог?

Перед покупкой подержанного авто его нужно обязательно «пробить» для уменьшения рисков. Не убедившись в юридической чистоте покупаемого имущества, не рекомендуется соглашаться на сделку. Даже если перед вами выгодное предложение, обернуться оно может в серьезные неприятности.

Что будет, если не пробить машину?

Если приобретенный транспорт куплен в кредит, либо использован в качестве обеспечения по займу, то его могут передать в собственность кредитора. Сделка будет считаться незаконной, поэтому покупатель рискует остаться без авто и денег. Вот почему очень важно перед покупкой проверить автомобиль на залог и убедиться в юридической чистоте покупаемого имущества.

Что такое «база залоговых автомобилей»?

Когда банки дают кредит на покупку транспортного средства, они предмет сделки берут в залог. И чтобы исключить продажу имущества, сведения передаются в Федеральную нотариальную палату. На базе этой организации создана система, где содержатся сведения о залоговом имуществе.

На базе этой организации создана система, где содержатся сведения о залоговом имуществе.

Может ли авто оказаться в базе залогового имущества ошибочно?

Бывает, что после погашения кредита банк долго не передает сведения о том, что обременение снято. Не исключен человеческий фактор, когда менеджер банка забывает передать информацию.

А если ТС уже куплено?

Совсем недавно даже после продажи с имущества не снималось банковское обременение. Получалось, что смена собственника не спасала от конфискации в случае неуплаты кредита. И банк был вправе забрать себе авто в счет погашения задолженности, оставив нового владельца без транспорта и денег. В 2014 году закон изменили в пользу покупателей. Сейчас, если покупатель не знал о наличии обременений, имущество не будет конфисковано. Правда, доказывать это придется в суде.

Оказавшись в такой ситуации, не бойтесь оказаться в суде. Докажите, что покупали ТС без знаний об ограничениях.

Как пробить через сервис «АвтоИстория»?

«АвтоИстория» – это современный, недорогой, удобный способ убедиться в юридической чистоте ТС. Отправить запрос можно на сайте или через мобильное приложение.

Отправить запрос можно на сайте или через мобильное приложение.

Для проверки потребуется гос.номер или ВИН-код. Документы мы не просим, поэтому заказать отчет может любой желающий.

Чтобы получить отчет, потребуется ввести адрес электронной почты – именно на него придёт результат проверки. Далее услуга оплачивается удобным образом, и можно дожидаться результата. В среднем обработка заявки занимает не больше 15 минут, что позволяет экономить время наших клиентов.

Проверить авто

Посмотреть подробный пример отчета проверки машины.

Ознакомьтесь с подробной инструкцией, как проверить машину.

Какие сведения содержатся в отчете?

Проверка залога автомобиля по VIN на нашем сайте позволяет получить объемный отчет, в котором содержатся сведения:

- характеристики ТС;

- пробег;

- участие в авариях;

- история регистрационных действий;

- ограничения, обременения, аресты;

- работа в такси;

- неоплаченные штрафы и др.

Почему выгодно обращаться в «АвтоИсторию»?

Наш сервис имеет много преимуществ:

- Работаем несколько лет, получили множество положительных отзывов и большую клиентскую базу.

- Каждый день проводим свыше 1000 проверок.

- Экономим время, быстро формируя отчет.

- Готовый отчет отправляется на электронную почту и сохраняется в личном кабинете.

- Поддержка работает без выходных.

Для удобства проверок скачайте наше приложение на базе Android и iOs. «АвтоИстория» поможет вам купить машину без рисков. Предоставляем только актуальные на дату обращения сведения из более 20 источников. По возникшим вопросам пишите нам в чат!

Скачай приложение

-

На твоем смартфоне

В любой момент можно проверить авто

-

Оплачивай, как удобно

Любой способ оплаты на выбор

-

Ежедневная поддержка

Рады помочь по телефону и онлайн с 7:00 до 24:00 по МСК

-

Наши источники

Смотрите также:

- Проверить автомобиль по ВИН

- База залоговых автомобилей

- Проверка авто на залог

- Проверить автомобиль на угон

Как автомобильные финансы влияют на вашу ипотеку?

Давайте сразу к делу: Да, автокредит может повлиять на то, будет ли вам одобрена ипотека, и на предлагаемые вам ставки.

Финансирование автомобиля является формой долга и будет рассматриваться как таковая поставщиком ипотечного кредита. Поэтому, как только вы дойдете до точки обращения к ипотечному кредитору, они рассмотрят непогашенные финансы, которые вы должны заплатить, при оценке доступности ипотеки и вычтите их из вашего дохода.

Более того, если вы неправильно распоряжаетесь финансами за автомобиль, делая просроченные платежи, это отрицательно скажется на вашей кредитной истории. Это может значительно ограничить ваши возможности при подаче заявки на ипотеку, влияя на все, от продуктов, открытых для вас, до ставок, которые вам предложат.

Независимо от того, заключаете ли вы в настоящее время сделку по финансированию автомобиля и хотите взять ипотечный кредит, или вы копите деньги на ипотеку и тем временем рассматриваете возможность получения кредита на автомобиль, мы объясним ваши варианты в этом руководстве.

» СРАВНИТЬ: Сделки по финансированию автомобилей

Как финансирование автомобилей влияет на заявку на ипотеку?

Если вы подаете заявку на получение ипотечного кредита, когда у вас есть непогашенные кредиты на покупку автомобиля, кредиторы будут учитывать выплаты как часть ваших расходов при оценке доступности вашего ипотечного кредита.

Поскольку финансирование автомобиля будет значительным, регулярным расходом, выплаты будут влиять на то, сколько ипотечных кредиторов позволит вам занять. Обоснование заключается в том, что чем больше вы платите каждый месяц за свой автомобиль, тем большая часть вашего дохода тратится на финансирование автомобиля, и тем меньше вам нужно погашать ипотечный кредит.

Ипотечные кредиторы оценят, можете ли вы позволить себе выплаты по ипотеке помимо платежей по финансированию автомобиля и любых других долгов, а также ваших обычных расходов.

Кредиторы также внимательно изучают ваш кредитный рейтинг, когда вы подаете заявку на ипотеку. Любые пропущенные платежи по финансированию автомобиля отобразятся в вашем кредитном рейтинге и могут повлиять на вашу заявку на ипотеку.

Могу ли я позволить себе ипотечный кредит, если у меня есть автокредит?

Поставщики ипотечных кредитов тщательно изучат ваши финансы, когда вы спросите об одном из их ипотечных продуктов, чтобы определить, сколько вы можете занять.

Наличие автокредита может ограничить возможности претендентов на ипотеку. Например, наличие непогашенных финансов на вашем автомобиле может означать, что вам будут предлагать меньшие суммы кредита и более высокие процентные ставки от кредиторов, которые считают вас более рискованным, если у вас есть несколько выплат по кредиту.

Во время оценки доступности ипотечного кредита поставщик проверит ваши банковские выписки, как правило, за три месяца до подачи заявления, чтобы получить представление о ваших привычках расходов.

Если они увидят, что вы тратите несколько сотен фунтов в месяц из своей зарплаты на покупку автомобиля, они могут счесть, что у вас ограниченная покупательная способность. Таким образом, ваша доступность для ипотеки будет оцениваться по доле вашей зарплаты, которая идет на платежи по финансированию автомобиля, любые другие долги и ваши расходы на проживание.

Кредиторы будут смотреть на то, что называется отношением долга к доходу (DTI), чтобы определить, какая часть вашего дохода идет на погашение долгов, включая финансирование автомобиля, кредиты и кредитные карты. Вы можете рассчитать коэффициент DTI здесь.

Вы можете рассчитать коэффициент DTI здесь.

Они захотят убедиться, что ваш доход достаточен для комфортного покрытия ваших счетов, погашения кредита (включая финансирование автомобиля) и расходов на проживание, прежде чем предложить вам ипотеку.

Хотя ипотечный кредитор не обязательно принимает это во внимание, имейте в виду, что все связанные с эксплуатацией автомобиля расходы, включая бензин, дорожный налог, страховку, покрытие аварий и техническое обслуживание, также будут влиять на то, сколько вы можете позволить себе потратить каждый раз. месяц по ипотеке. Наш справочник о том, сколько стоит эксплуатация автомобиля в Великобритании, может помочь вам понять, сколько вы тратите на свой автомобиль каждый год.

» ДОПОЛНИТЕЛЬНО: Подсчитайте, сколько вы можете занять для ипотечного кредита

Финансирование автомобиля и кредитный рейтинг – как финансирование автомобиля влияет на мой кредитный рейтинг?

Когда вы подаете заявку на автокредит, кредитор проведет жесткую проверку кредитоспособности, которая оставит отметку в вашей кредитной истории. Слишком много сложных проверок за короткий период повлияют на ваш счет, поэтому вы должны попытаться свести их к минимуму и распределить любые заявки на кредит.

Слишком много сложных проверок за короткий период повлияют на ваш счет, поэтому вы должны попытаться свести их к минимуму и распределить любые заявки на кредит.

Своевременное погашение кредита на покупку автомобиля поможет улучшить ваш кредитный рейтинг, поскольку показывает, что вы ответственный заемщик. Тем не менее, любые пропущенные платежи оставят отметку в вашей кредитной истории, что может заставить кредиторов опасаться кредитовать вас или помешать вам получить лучшие процентные ставки.

Прежде чем подавать заявку на любую форму финансирования, вы должны проверить свой кредитный рейтинг, чтобы понять свое финансовое положение и шансы на получение требуемого кредита.

Это позволит вам улучшить любые области, которые могут снизить ваш рейтинг.

В вашем кредитном досье будут указаны все долги, которые вам еще предстоит погасить, и все просроченные платежи. К счастью, есть ряд немедленных шагов, которые вы можете предпринять, чтобы восстановить свою кредитную историю.

- Своевременно оплачивайте счета

- Погашайте долги как можно быстрее

- Сократите общую сумму долгов

- Ограничьте проверку кредитоспособности вашего файла – старайтесь подождать не менее 12 недель между ними

В качестве альтернативы вы можете обратиться к специалисту провайдеры, которые предлагают ипотечные сделки тем, у кого плохая кредитная история.

Имейте в виду, что эти провайдеры часто взимают более высокие процентные ставки, чем если бы у вас был хороший кредит.

» СРАВНИТЬ: Ипотечные кредиты с плохой кредитной историей

Как повысить свои шансы на одобрение ипотечного кредита

Независимо от того, производите ли вы в настоящее время выплаты по автокредиту или думаете о подаче заявления на автокредит, есть некоторые вещи, которые вы можете сделать, чтобы свести к минимуму последствия автокредитования. может быть в вашей заявке на ипотеку.

- Накопите больший ипотечный депозит.

Чем больше ваш депозит, тем меньше вам нужно будет занимать по ипотеке и тем лучше ставки, которые вы можете получить. Тогда технически у вас будет больше денег на что-то вроде финансирования автомобиля.

Чем больше ваш депозит, тем меньше вам нужно будет занимать по ипотеке и тем лучше ставки, которые вы можете получить. Тогда технически у вас будет больше денег на что-то вроде финансирования автомобиля. - Своевременно оплачивайте выплаты по кредиту (и любые другие платежи по кредиту или счетам). Любые пропущенные платежи повредят вашему кредитному рейтингу, что затем повлияет на вашу заявку на ипотеку.

- Прежде чем подавать заявку на ипотеку, дождитесь погашения долга. Если с вашего счета больше не уходит сотни фунтов каждый месяц, вы уменьшаете свой общий долг, чтобы иметь возможность платить больше по ипотеке.

- Вместо того, чтобы ждать окончания контракта, вы можете досрочно погасить кредит на покупку автомобиля. Имейте в виду, что вам, возможно, придется заплатить комиссию за досрочное погашение.

- Не подавайте заявку на финансирование автомобиля непосредственно перед или сразу после подачи заявки на ипотеку. Слишком большое количество заявок на получение кредита за короткий промежуток времени оставит след в вашей кредитной истории и может повредить вашей кредитной истории.

- Выберите более дешевый автомобиль, который вы можете себе позволить. Чем меньше ваши платежи по финансированию автомобиля, тем меньшее влияние они окажут на вашу заявку на ипотеку. Если у вас есть новый дорогой автомобиль с большими ежемесячными платежами, кредиторы могут быть более осторожными в отношении вашей способности погасить ипотечный кредит.

- Погасить любые другие долги, кредитные карты и овердрафт.

- Магазин вокруг. Вы вряд ли найдете лучшие ставки по ипотеке у первого кредитора, на которого вы посмотрите. Сравните, что предлагают разные поставщики, чтобы найти лучшую ипотеку для вас.

» СРАВНЕНИЕ: Ипотечные сделки

Как получить лучшую ставку по автокредиту

Добиться отличной цены на новый автомобиль — это только полдела. Вам нужен автокредит с конкурентоспособными условиями, чтобы сделать его очень много. Кредиты различаются в зависимости от кредитора, кредита заемщика и региональных факторов. Поиск по крайней мере у трех кредиторов и получение предварительной квалификации — лучший способ повысить ваши шансы на получение выгодных условий автокредита.

При сравнении вариантов учитывайте процентные ставки, условия и сборы, предлагаемые каждым кредитором. Если вы можете получить свой кредитный рейтинг в диапазоне от хорошего до отличного — обычно 670 или выше — вы станете хорошим кандидатом на недорогое финансирование.

6 шагов перед подачей заявки на автокредит

Старайтесь не ждать, пока вы приедете в автосалон, чтобы получить финансирование. Хотя многие дилерские центры хранят вашу информацию, вы будете ограничены предложениями кредита от кредиторов в их сети. Это означает, что есть шанс, что условия, которые вы получите, могут быть не самыми лучшими из доступных для вас. Вам может быть трудно договориться с дилером о выгодных условиях, если у вас еще нет предложения.

Ходить по магазинам и приводить в порядок свои финансы может помочь вам заключить выгодную сделку.

1. Проверьте и улучшите свой кредитный рейтинг

Первым шагом в этом процессе является ознакомление со своей кредитной историей. Ваш кредитный рейтинг является одним из важнейших факторов, определяющих ставку автокредита — чем выше ваш кредитный рейтинг, тем ниже ваша ставка. По данным Experian, у заемщиков с отличной кредитной историей средняя ставка составляет около 2,96%, а у заемщиков с плохой кредитной историей — 12,84%.

Ваш кредитный рейтинг является одним из важнейших факторов, определяющих ставку автокредита — чем выше ваш кредитный рейтинг, тем ниже ваша ставка. По данным Experian, у заемщиков с отличной кредитной историей средняя ставка составляет около 2,96%, а у заемщиков с плохой кредитной историей — 12,84%.

| 781 до 850 | 2,96% | 3,68% |

| 661 до 780 | 4,03% | 5,53% |

| от 601 до 660 | 6,57% | 10,33% |

| от 501 до 600 | 9,75% | 16,85% |

| от 300 до 500 | 12,84% | 20,43% |

Вы можете проверить свой кредитный рейтинг онлайн, и ваш банк или эмитент кредитной карты может даже отправлять вам бесплатное обновление каждый месяц. Если вы хотите получить более подробное представление о своем кредитном состоянии, вы также можете получить доступ к своим кредитным отчетам из каждого кредитного бюро (TransUnion, Experian и Equifax) на AnnualCreditReport. com.

com.

Минимальный кредитный рейтинг варьируется в зависимости от кредитора, но, как правило, вам потребуется балл в середине 600 для квалификации и выше 700 для лучших ставок. Если ваш кредитный рейтинг нуждается в доработке, найдите время, чтобы улучшить его, прежде чем подавать заявку на кредит, погасив существующий долг, своевременно внося платежи по кредитной карте и избегая любых других кредитных заявок. В противном случае вы можете заплатить целое состояние в виде процентов, если кредитор решит одобрить вам автокредит с низким кредитным рейтингом.

Лампочка

Ключи на вынос

Улучшение вашего кредитного рейтинга может значительно снизить процентную ставку по автокредиту.

2. Проведите исследование

Поиск в Интернете является ключевым моментом при принятии решения о том, какой автокредит подходит именно вам. Онлайн-калькулятор финансирования автомобиля может помочь вам определить, какой тип финансирования вам подходит, а обзоры кредиторов автокредита могут помочь вам сузить список потенциальных компаний. При изучении кредиторов рассмотрите традиционные банки, кредитные союзы и онлайн-кредиторы, поскольку все они предлагают автокредиты.

При изучении кредиторов рассмотрите традиционные банки, кредитные союзы и онлайн-кредиторы, поскольку все они предлагают автокредиты.

Обратите особое внимание на процентные ставки, условия погашения, необходимые деньги и любые сборы и штрафы, которые приходят с кредитом. Вы также можете найти кредиторов в Better Business Bureau, чтобы убедиться, что ваши варианты заслуживают доверия.

Лампочка

Ключевой вынос

Изучите варианты, условия и отзывы потенциальных кредиторов, чтобы убедиться, что они заслуживают доверия.

3. Выбирайте общую сумму кредита, а не ежемесячный платеж.

Некоторые кредиторы продлевают период погашения автокредита и продают более низкий ежемесячный платеж, чтобы сделать кредит более привлекательным. Но при этом вы можете в конечном итоге занять гораздо большую сумму, чем изначально планировали, и платить больше процентов в течение срока кредита.

Единственный раз, когда вы должны учитывать ежемесячный платеж за автомобиль, это когда вы в частном порядке подсчитываете, сколько вы готовы потратить на свой автомобиль. После этого избегайте обсуждения ежемесячных платежей.

После этого избегайте обсуждения ежемесячных платежей.

Лампочка

Ключи на вынос

Выбирайте товары в зависимости от суммы, которую вы хотите занять. Вы можете изменить срок погашения и ежемесячный платеж позже.

4. Ограничить заявки на получение кредита двухнедельным периодом

Каждый раз, когда вы подаете заявку на получение кредита, создается жесткий запрос. Тем не менее, модель кредитного скоринга FICO позволяет вам искать автокредит в течение 14 дней и учитывать все новые заявки на кредит как единый запрос. Это называется оценкой покупок и, как правило, не повредит вашему кредитному рейтингу.

Некоторые кредиторы также предлагают онлайн-инструменты предварительной квалификации, которые позволяют вам просматривать потенциальные кредитные предложения, платежи и процентные ставки, не влияя на ваш кредитный рейтинг. Вы можете пойти еще дальше, получив предварительное одобрение на получение официального кредитного предложения на определенную сумму. Это означает, что кредитор рассмотрел вашу кредитную историю и необходимую документацию и решил, что вы подходите для автокредита. Большинство предварительных одобрений автокредита действительны от 30 до 60 дней.

Это означает, что кредитор рассмотрел вашу кредитную историю и необходимую документацию и решил, что вы подходите для автокредита. Большинство предварительных одобрений автокредита действительны от 30 до 60 дней.

Лампочка

Ключи на вынос

Ограничьте период покупок, чтобы уменьшить негативное влияние на вашу кредитную историю.

5. Сравните котировки автокредитов

После того, как вы сделали свое исследование и составили короткий список предпочтительных кредиторов, сравните цены. Лучший способ сделать это — получить котировки от нескольких компаний, поскольку самая низкая годовая процентная ставка, рекламируемая на их веб-сайтах, не обязательно будет той годовой процентной ставкой, которую вы получите. Обратитесь к предварительным утверждениям, которые вы получили на последнем шаге, если они все еще действительны. В противном случае повторно отправьте информацию для получения обновленных котировок.

При просмотре котировок обратите особое внимание как на годовую процентную ставку, так и на срок погашения. Даже если долгосрочный кредит имеет более низкий ежемесячный платеж, со временем вы будете платить больше процентов.

Даже если долгосрочный кредит имеет более низкий ежемесячный платеж, со временем вы будете платить больше процентов.

Лампочка

Ключ на вынос

Сравните процентные ставки и условия как минимум трех кредиторов.

6. Прочтите мелкий шрифт

После получения кредитных котировок просмотрите мелкий шрифт. Это обязывающее соглашение будет сопровождать вас годами, поэтому вам нужно знать, во что вы ввязываетесь.

Обратите особое внимание на обязательное арбитражное разбирательство, штрафы за досрочное погашение, расходы на оформление кредита и любые другие сборы, которые может взимать кредитор. Обязательный арбитраж лишает вас возможности подать в суд на кредитора, если что-то пойдет не так, а штрафы за досрочное погашение — это сборы, начисляемые в случае досрочного погашения кредита.

Лампочка

Ключи на вынос

Мелким шрифтом указаны комиссии и ограничения, которые могут увеличить общую стоимость вашего кредита.

Суть

Получение наилучшей ставки по автокредиту зависит как от вашего кредитного рейтинга и финансов, так и от кредитора, у которого вы хотите взять кредит. Присмотритесь к ценам и узнайте, каковы средние ставки для вашего кредитного рейтинга, прежде чем подавать заявку.

Присмотритесь к ценам и узнайте, каковы средние ставки для вашего кредитного рейтинга, прежде чем подавать заявку.

Это дает вам хорошие возможности для переговоров о финансировании в дилерском центре — если вы решите это сделать. И если вы этого не сделаете, вы все равно сможете сузить свои варианты и выбрать самую низкую ставку или лучшие условия для вашего автокредита.

Узнать больше

- Текущие ставки по автокредитам

- Как получить автокредит с плохой кредитной историей

- Калькулятор сравнения автомобильных платежей

Часто задаваемые вопросы

Вот ответы на некоторые часто задаваемые вопросы, которые могут помочь вам получить лучшую ставку по автокредиту.

-

Можно получить одобрение на 0% процентной ставки по автокредиту. Автопроизводители иногда предлагают эти кредиты через свои финансовые компании, чтобы привлечь квалифицированных клиентов и увеличить продажи.

Как правило, вам понадобится отличный кредитный рейтинг — обычно 800 или выше — чтобы пройти квалификацию. Большинство кредиторов также оценивают вашу историю занятости и отношение долга к доходу, чтобы определить, подходите ли вы для получения автокредита с нулевой процентной ставкой.

Как правило, вам понадобится отличный кредитный рейтинг — обычно 800 или выше — чтобы пройти квалификацию. Большинство кредиторов также оценивают вашу историю занятости и отношение долга к доходу, чтобы определить, подходите ли вы для получения автокредита с нулевой процентной ставкой. -

Условное финансирование — это заявление вашего кредитора, в котором перечислены условия, которые вы должны выполнить, чтобы получить кредитные средства. Если финансирование является «условным» или «условным», кредитор может изменить ваше соглашение позже, оставив вам менее выгодные условия. Никогда не берите автомобиль у дилера до тех пор, пока не будет завершено финансирование — сумма первоначального взноса, процентная ставка, срок кредита и ежемесячные платежи. отменить их предложение позже и обменять его на гораздо более высокую ставку. Вы можете избежать этого мошенничества, прочитав мелкий шрифт, задав вопросы, чтобы прояснить информацию, которую вы не понимаете, и уйти, если условия вам не подходят.