Содержание

все возможные способы и инструкции :: Autonews

Продавцы б/у автомобилей редко сообщают о том, что они выплачивают за них кредит, в то время как владельцы «чистых» машин чаще всего сразу предоставляют документы, подтверждающие это. В любом случае доверять на слово не стоит и лучше «пробить» машину по базам, которые находятся в открытом доступе, а также сделать запросы в кредитные организации.

Сейчас в России действует закон о прекращении залога. Обременения могут снять, если покупатель не знал, что на приобретенном имуществе есть залог. Но в таком случае новому владельцу необходимо доказать свою добросовестность. А именно, что он проверил автомобиль по всем возможным базам и не нашел подтверждения кредитных обязательств продавца. Всю эту информацию нужно заверить у нотариуса.

adv.rbc.ru

Как проверить автомобиль на залог

Первый ресурс, который необходимо посетить — Реестр уведомлений о залоге движимого имущества Федеральной нотариальной палаты (Реестр залогов). В нем собраны все сведения о том, находится ли автомобиль в залоге у банка и находился ли раньше. Для проверки понадобится лишь ввести VIN-номер.

В нем собраны все сведения о том, находится ли автомобиль в залоге у банка и находился ли раньше. Для проверки понадобится лишь ввести VIN-номер.

Аналогичную информацию о залоге можно получить в приложении Госуслуги.Авто. В сервисе собраны сведения из Государственного реестра транспортных средств и Федеральной нотариальной палаты. Но так же придется сначала узнать VIN-номер машины у продавца.

Следующие шаги понадобятся, если в предыдущих сервисах не нашлось нужной информации. Можно сделать запрос в Национальное бюро кредитных историй (это можно сделать через сайты объявлений о продаже б/у автомобилей, например, Avito или Яндекс.Авто), которое предоставляет доступ к своей базе залоговых авто. В базе по VIN-номеру можно узнать, находится ли выставленная на продажу машина в залоге. Правда, есть нюанс: услуга платная.

Фото: CHROMORANGE / Bilderbox

Помимо этого, стоит посетить сайт Федеральной службы судебных приставов. На портале можно узнать информацию о владельце автомобиля и непогашенных долгах по кредитам. Но здесь VIN-кодом не обойтись — потребуется ввести ФИО владельца авто и его дату рождения.

Но здесь VIN-кодом не обойтись — потребуется ввести ФИО владельца авто и его дату рождения.

Наличие обременений можно узнать на сайте Avtokod.mos.ru. Для проверки понадобится государственный регистрационный номер автомобиля и номер Свидетельства о регистрации транспортного средства (СТС). Помимо этого, на портале можно проверить штрафы, историю регистрационных действий и так далее.

Еще один нюанс заключается в том, что автомобиль может находиться в залоге не только у банка, но и у ломбардов или физических лиц. В этом случае могут помочь только юристы, которые имеют возможность провести комплексную проверку автомобиля.

Как проверить авто по реестру залогов. Инструкция

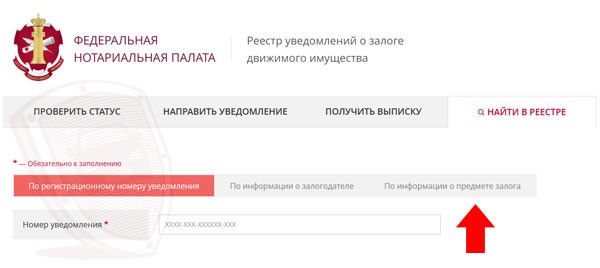

Сначала нужно зайти на сайт reestr-zalogov.ru, нажать на кнопку «Найти в реестре», из вариантов, по каким сведениям проверять имущество, выбрать «По информации о предмете залога». Затем выбираем сам предмет залога — «Транспортное средство».

Откроется несколько окон, где можно указать только VIN-номер (вводить его необходимо заглавными латинскими буквами). Все поля заполнять не обязательно.

Все поля заполнять не обязательно.

После ввода нужно нажать на кнопку «Найти» и ввести код подтверждения. Сервис сразу выдаст нужную информацию. Если автомобиль не в кредите, то высветится сообщение «По данному запросу результатов не найдено».

Как проверить в приложении Госуслуги.Авто. Инструкция

На главной странице приложения выберите первый пункт «Проверка ТС». Откроется окно сервиса, где предложено отправить запрос. Нажмите кнопку «Начать».

Введите данные для проверки. На странице будет единственное окно, в котором нужно указать VIN, номер кузова или шасси. Затем нажимайте на кнопку «Проверить».

Результаты проверки сразу появятся на экране. Сведения о нахождении автомобиля в залоге находятся в самом низу страницы.

Как обезопасить себя от чужих долгов

Когда вы покупаете подержанный автомобиль, требуйте, чтобы в договоре о купле-продаже был пункт, в котором указано, что продавец гарантирует юридическую чистоту машины, объясняет автоюрист Дмитрий Славнов. Тогда оспорить сделку в суде будет проще. Еще вариант — перестраховаться и заключить сделку у нотариуса.

Тогда оспорить сделку в суде будет проще. Еще вариант — перестраховаться и заключить сделку у нотариуса.

«Нотариус проверит по своим базам, что машина на момент покупки не была ни в залоге, ни в аресте, ни в кредите, на ней не висело никаких обременений, ограничений на ней тоже не было. Он выдаст свое заключение. При наличии данной справки от нотариуса, вы будете считаться добросовестным выгодоприобретателем», — говорит Славнов

И если, к примеру, банк передал данные в реестр залогов после покупки вами автомобиля, но у вас есть справка от нотариуса об отсутствии обременения, то залог к покупателю не перейдет.

Но если вы приобрели автомобиль, и после этого выяснилось, что он находится в залоге у банка, то решить вопрос получится только двумя путями: попробовать расторгнуть договор с продавцом через суд, либо самостоятельно оплатить все задолженности, и только после этого подать иск на продавца за незаконное обогащение, отмечает Дмитрий Славнов.

В случае, если вы пошли на риск и решили приобрести залоговый автомобиль, сначала необходимо сделать запрос в банк и уточнить остаток кредита. Затем вместе с продавцом надо поехать в банк, составить на месте договор купли-продажи, часть суммы внести в банк и погасить кредит, а оставшуюся сумму уже отдать непосредственно продавцу.

Затем вместе с продавцом надо поехать в банк, составить на месте договор купли-продажи, часть суммы внести в банк и погасить кредит, а оставшуюся сумму уже отдать непосредственно продавцу.

Проверка авто на залог по VIN (ВИН) и Гос Номеру

Залог — способ обеспечения исполнения обязательств, взятых на себя заемщиком.

В случае, когда речь идет об автомобиле, чаще всего имеются в виду автомобильные кредиты.

При оформлении автокредита или денежного кредита в банке автомобиль, становясь предметом залога, остается во владении его хозяина, но распоряжаться им без уведомления кредитора он не может.

Купить автомобиль, находящийся в залоге можно!

«Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки», — разъясняет Федеральная нотариальная палата

Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки», — разъясняет Федеральная нотариальная палата

Почему важно проверять автомобиль на нахождение в залоге

Перед оформлением сделки купли-продажи подержанного автомобиля проверить его на залог нужно обязательно. В случае приобретения заложенного имущества можно одновременно взять на себя и наложенные на него обременения.

Иными словами, при покупке автомобиля, который был приобретен в кредит и продолжает находиться в залоге у банка, о чем банк внес уведомление в «Реестр уведомлений о залоге движимого имущества» (оператор реестра — Федеральная нотариальная палата) все обязательства по кредиту переходят на нового владельца, так как подразумевается, что он был надлежащим образом об этом уведомлен.

- Смена собственника не освобождает автомобиль от залога, залоговые обязательства переходят вместе с ним к новому владельцу!

- Единственный случай, когда этого не произойдет — если сведения об авто в залоговый реестр не внесли.

Вот почему проверка авто на залог перед оформлением покупки важная и обязательная часть сделки купли-продажи автомобиля.

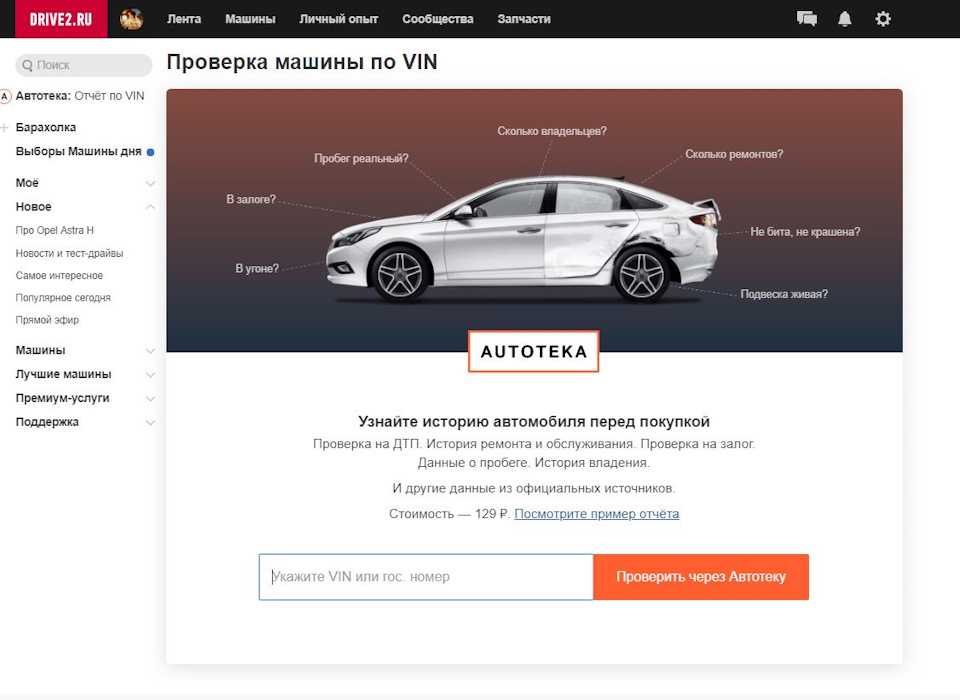

Проверить авто на залог на vin.drom.ru

Один из самых простых и надежных способов узнать, в залоге машина ли нет — воспользоваться сервисом vin.drom.ru

Он позволяет проверить авто на залог по гос номеру и одновременно с этим узнать всю подноготную подержанного автомобиля перед покупкой — vin.drom.ru проверяет историю автомобиль по 18 аспектам!

Вместе с проверкой авто по вин, гос номеру и/или номеру кузова и шасси на залог будущий владелец узнает:

- Историю продаж:

- Пробеги на момент продажи

- Цена при продаже

- Фотографии из объявлений

- Кто продает: частник или иное лицо

- Историю эксплуатации:

- Участие машины в ДТП

- Сервисные работы и ремонты

- Техосмотры

- Использование в такси

- Юридические сведения:

- Нахождение в залоге

- Нахождение в розыске

- Наличие ограничений

- Утилизация авто

- История штрафов из ГИБДД Историю регистраций:

- Количество владельцев

- Периоды владения

- Госномера за все время

- Регионы и города регистрации

- История по таможне

Как пробить залоговое авто перед покупкой?

Достоверно проверить авто на залог в банке или у другого кредитора можно по «Реестру уведомлений о залоге движимого имущества» Федеральной нотариальной палаты.

Проверка авто на залог там проходит бесплатно, но имеет ряд ограничений. Так, если автомобиль попал в залог до 12 марта 2019 года, то проверить, в залоге машина или нет, можно только по вин (а после этой даты и по PIN, номеру шасси и номеру кузова).

Сервис vin.drom.ru в свою очередь позволяет проверить авто на залог перед покупкой по любой известной о нем информации: гос номеру, вин, номеру кузова или фрейм коду (для японских авто).

Преимущества проверки на vin.drom.ru

Сервис проверки истории авто перед покупкой vin.drom.ru позволяет быть уверенным, что перед заключением важной сделки покупатель

- Получит точную и исчерпывающую информацию — проверка авто на залог в банке, это только один из пунктов полной проверки истории автомобиля перед покупкой. Будет проверена не только база залоговых залоговых авто, но и другие официальные государственные и коммерческие источники.

- Информация будет получена быстро

Проверить авто в залоге можно всего за несколько минут — то есть буквально в процессе переговоров с продавцом, когда надо быстро принять решение.

- Информация будет получена быстро

Чтобы узнать, в залоге машина или нет, достаточно ввести в поисковую строку сервиса vin.drom.ru любые известные покупателю данные об авто.

Сервис может проверить автомобиль по вин, гос номеру, номеру кузова и/или шасси.

В результате покупатель получит исчерпывающую информацию перед покупкой подержанного авто по VIN, гос номеру или номеру кузова об истории продаж, пробегах, участии в ДТП, ремонтах, залогах, ограничениях, основанный на данных из ключевых государственных источников и независимых баз данных.

Контрольный список документации по автокредиту | 8 вещей, которые вам нужны

Автокредит

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Опубликовано: 28 сентября 2021 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора.

Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Предоставление соответствующих документов может помочь вам быстрее получить автокредит, когда придет время подавать заявку. Как правило, кредиторы ищут доказательства того, что у вас хороший кредитный риск и вы сможете погасить кредит. Эта информация, наряду с вашим кредитным отчетом и счетом, будет учитываться в процентной ставке, которую вам предлагают. Для начала вот контрольный список того, что вам нужно для автокредита.

Для начала вот контрольный список того, что вам нужно для автокредита.

- Удостоверение личности

- Подтверждение дохода

- Кредитная и банковская история

- Подтверждение места жительства

- Информация о транспортном средстве

- Текущая регистрация автомобиля (для trade-in)

- Подтверждение страхования

- Способ первоначального взноса

Что мне нужно для автокредита?

По-разному, но достаточный доход, кредит и история своевременной выплаты долгов являются одними из главных вещей, которые ищут кредиторы. Некоторые перечисляют свои требования на своих веб-сайтах, где вы также можете подать заявку и загрузить определенные документы, такие как водительские права или платежные квитанции. Если вы планируете подавать заявление через дилерского центра, вам будет полезно иметь эти предметы при себе.

1. Удостоверение личности

В соответствии с федеральным законом кредиторы обязаны подтверждать личность клиентов. В большинстве случаев требуется водительское удостоверение, паспорт, виза США или другое удостоверение личности государственного образца. показать свою фотографию и имя должно быть достаточно. В некоторых случаях кредиторы могут подтвердить вашу личность без документов. В этих случаях кредитор может связаться со сторонними источниками, такими как агентство по информированию потребителей.

В большинстве случаев требуется водительское удостоверение, паспорт, виза США или другое удостоверение личности государственного образца. показать свою фотографию и имя должно быть достаточно. В некоторых случаях кредиторы могут подтвердить вашу личность без документов. В этих случаях кредитор может связаться со сторонними источниками, такими как агентство по информированию потребителей.

Автокредиты для бизнеса

Если вы берете автокредит как бизнес, вам необходимо использовать свой идентификационный номер работодателя (EIN). Кроме того, кредиторы могут потребовать документацию, такую как учредительный договор или соглашение о партнерстве и бизнес-лицензию, чтобы подтвердить личность вашего бизнеса. Дилеры могут потребовать визитную карточку и доверенность на покупку автомобиля на фирменном бланке компании. Хотя они будут служить подтверждением личности, имейте в виду, что вам, возможно, придется выполнить другие требования, например, иметь положительный денежный поток и финансовую отчетность за два года.

2. Подтверждение дохода

Кредиторы хотят убедиться, что у вас есть возможность погасить автокредит, прежде чем они финансируют автомобиль. Это выходит за рамки простых чисел, основанных на процентной ставке. Кредиторы должны оценить ваш доход, активы, занятость, кредитную историю и ежемесячные расходы, чтобы определить, способны ли вы погасить кредит.

Когда вы подаете заявку на получение кредита, вам нужно будет взять копии квитанций об оплате за последний месяц, показывающих общую сумму, которую вам заплатили с начала года. Вы также можете использовать выписки из банковских счетов для подтверждения дохода — будьте готовы предоставить выписки за шесть месяцев — или форму W-2. В некоторых случаях кредитор может позвонить вашему работодателю, чтобы проверить занятость и доход.

Самозанятые заемщики

Если вы работаете не по найму, кредиторы часто используют налоговые декларации для определения валового дохода, поэтому принесите копии налоговых деклараций за последние два года. 1099 также может быть достаточно для подтверждения дохода. Обязательно узнайте, требует ли ваш кредитор каких-либо документов, которые должны быть подписаны аудитором.

1099 также может быть достаточно для подтверждения дохода. Обязательно узнайте, требует ли ваш кредитор каких-либо документов, которые должны быть подписаны аудитором.

Предоставление доказательств дополнительных источников дохода или других активов может помочь вам претендовать на более крупный кредит или улучшить условия вашего кредита. Если у вас есть доход от аренды, юридических расчетов, алиментов, алиментов, социального обеспечения или других источников, возьмите с собой доказательства.

3. Кредитная история и банковская история

Когда вы подаете заявку на автокредит, вам нужно будет предоставить кредиторам свой номер социального страхования, а также ваше имя, адрес и дату рождения, чтобы они могли отозвать ваш кредит. Автокредиторы могут использовать различные системы оценки кредитоспособности, в том числе автоматические оценки FICO.

Они также могут проверить вашу кредитную историю, включая тип кредитных счетов, которые у вас есть, когда вы их открыли, кредитный лимит или сумму кредита, баланс вашего счета и историю платежей.

Отношение долга к доходу

Кредиторы изучают вашу историю, чтобы определить, есть ли у вас просроченные платежи или неоплаченные счета, а также ваши общие долговые обязательства, чтобы определить, имеете ли вы достаточно низкое отношение долга к доходу (DTI). ) для поддержки автокредита.

Кроме того, кредиторы могут также просматривать общедоступные записи и сборы в вашей кредитной истории, включая банкротства, отчуждение заложенного имущества, судебные иски, наложение ареста на заработную плату и залоговые права. Прошлая история неоплаченных счетов и сборов, особенно связанных с автокредитом, негативно повлияет на уверенность кредитора в вашей способности погасить кредит.

4. Подтверждение места жительства

Федеральный закон требует, чтобы кредиторы собирали информацию о вашем месте жительства, а также подтверждение этого места жительства. Если ваши водительские права действительны или адрес, указанный вами в кредитной заявке, совпадает с адресом в вашем кредитном отчете, этого может быть достаточно для большинства кредиторов. Однако, если вы недавно переехали, вам может потребоваться предоставить дополнительную документацию. Вы можете использовать часть персонализированной почты, которую вы получили в течение последнего месяца, например:

Однако, если вы недавно переехали, вам может потребоваться предоставить дополнительную документацию. Вы можете использовать часть персонализированной почты, которую вы получили в течение последнего месяца, например:

- Счет за коммунальные услуги

- Заявление об ипотеке

- Договор аренды

- Кредитная карта или выписка из банка

- Счет по налогу на имущество

- Заявление о льготах Medicaid или Medicare

- Страховой полис домовладельцев или арендаторов

Поскольку требуется физический адрес, вы не можете использовать почтовый ящик. Единственным исключением являются ящики почтового отделения армии (APO) или почтового отделения флота (FPO). Вы также можете использовать адрес ближайшего родственника.

5. Информация об автомобиле

Если вы финансируете через дилерского центра, дилер предоставит кредитору всю информацию об автомобиле. Если вы работаете с кредитором напрямую или покупаете автомобиль у частного продавца, вам необходимо получить или заполнить купчую, договор купли-продажи или заказ покупателя, который должен включать:

- Покупная цена

- Идентификационный номер автомобиля (VIN)

- Год, марка и модель

Если вы покупаете подержанный автомобиль, получите указанную выше информацию от продавца, а также пробег автомобиля, оригинальное название и информацию о залогах на автомобиль.

6. Текущая регистрация автомобиля (для обмена)

При обмене автомобиля вам потребуется предъявить свое право собственности и регистрацию, чтобы ускорить транзакцию. Свидетельство о праве собственности доказывает, что вы являетесь владельцем транспортного средства, и перечисляет всех держателей залога. Вам также может потребоваться предоставить выписку с одометра и, в зависимости от штата, справку о смоге и информацию о любых повреждениях, которые произошли с транспортным средством, находящимся в вашей собственности. Дилерский центр обычно предоставляет эти последние формы для заполнения, если у вас их нет.

7. Подтверждение страхования

После того, как вы подписали купчую на автомобиль, вас попросят предоставить подтверждение страхования. Имеющаяся у вас страховка должна соответствовать законам вашего штата и любым дополнительным требованиям кредитора, прежде чем вы сможете выехать на автомобиле со стоянки.

Если у вас есть действующий полис автострахования, покупка нового автомобиля может даже покрываться вашим действующим полисом в течение определенного льготного периода, поэтому обязательно проверьте.

Первые покупатели

Если у вас в настоящее время нет автостраховки, перед покупкой автомобиля рекомендуется присмотреться. Получите несколько цитат, чтобы вы знали, чего ожидать. Когда вы финансируете транспортное средство, имейте в виду, что большинство дилеров не позволят вам выгнать машину со стоянки, пока у вас не будет страховки. Это может быть сложно, если вы покупаете автомобиль вечером или на выходных, поэтому обязательно планируйте заранее — все, что вам нужно, это VIN, чтобы начать процесс.

8. Способ первоначального взноса

Когда дело доходит до внесения первоначального взноса за автомобиль, будьте готовы выбрать способ оплаты. Это может включать:

- Наличные

- Личный чек

- Кассовый чек

- Кредитная карта

- Дебетовая карта

- Предварительно одобренный кредит

- Персональный кредит

Если вы хотите использовать кредитную или дебетовую карту, попросите продавца убедиться, что он примет эту форму первоначального взноса, и есть ли ограничение на сумму, которую можно снять. Кроме того, узнайте у эмитента вашей карты, есть ли ограничение на сумму, которую вы можете снять за одну транзакцию. Последнее, что вам нужно, это чтобы ваша карта могла снимать только 2000 долларов, когда общий первоначальный взнос составляет 5000 долларов.

Кроме того, узнайте у эмитента вашей карты, есть ли ограничение на сумму, которую вы можете снять за одну транзакцию. Последнее, что вам нужно, это чтобы ваша карта могла снимать только 2000 долларов, когда общий первоначальный взнос составляет 5000 долларов.

Что касается потребительских кредитов, имейте в виду, что получение такого кредита до получения одобрения на автокредит, вероятно, повлияет на то, сколько вы можете занять, поскольку кредитный запрос и кредит будут отображаться в вашем кредитном отчете и влиять на ваш коэффициент DTI.

Как получить автокредит

Чтобы получить автокредит, вы должны знать свой кредитный рейтинг и иметь в виду бюджет. Можно легко перерасходовать, если у вас есть лишь смутное представление о том, сколько вы хотите заплатить. И худшее время, чтобы узнать, что в вашем кредитном отчете есть ошибка, — это когда вы подаете заявку на автокредит. Рекомендуется запросить копии вашего кредитного отчета и проверить свой кредитный рейтинг.

Когда вы подаете заявку, кредиторы будут спрашивать, какую сумму вы хотите взять взаймы и на какой срок, чтобы предоставить вам предложение по кредиту, поэтому разумно использовать калькулятор доступности автомобиля, чтобы увидеть, что находится в вашем бюджете. Предварительное одобрение автокредита позволит вам узнать, будет ли вам одобрена эта сумма и по какой процентной ставке. Обратитесь напрямую к паре автокредиторов или заполните одну онлайн-форму на LendingTree и получите до пяти кредитных предложений от кредиторов, в зависимости от вашей кредитоспособности.

Поделиться статьей

Сравните предложения по автокредиту

Как получить автокредит

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Чтобы получить лучшую ставку, выполните следующие восемь шагов для получения автокредита.

By

Lacie Glover

Lacie Glover

Назначающий редактор | Автострахование, страхование жилья, другое страхование

Лейси Гловер провела более пяти лет, покрывая расходы на здравоохранение и все виды страхования в качестве автора NerdWallet, прежде чем стать помощником ответственного редактора в 2019 году, а затем ответственным редактором в страховой команде. Как писатель, ее работы были представлены в Associated Press, The Motley Fool и US News & World Report. Лейси — специалист NerdWallet по страховым продуктам, любит данные, аналитику и разгадывает загадки SEO.

Как писатель, ее работы были представлены в Associated Press, The Motley Fool и US News & World Report. Лейси — специалист NerdWallet по страховым продуктам, любит данные, аналитику и разгадывает загадки SEO.

и

Шеннон Брэдли

Шеннон Брэдли

Ведущий писатель | Личные финансы, покупка автомобилей, кредиты

Шэннон Брэдли покрывает автокредиты для NerdWallet. Во время учебы в колледже, чтобы получить степень журналиста, Шеннон прошла стажировку, которая привела не в отдел новостей, а в отдел маркетинга банка. Следующие 30 с лишним лет она проработала писателем и контент-менеджером в сфере финансовых услуг, создавая образовательный контент, охватывающий широкий круг личных и деловых финансовых тем. Будучи читателем NerdWallet в течение многих лет, Шеннон приветствовал возможность стать автором NerdWallet и помогать большему количеству людей в принятии финансовых решений. Шеннон живет в Ньюбурге, штат Индиана.

Шеннон живет в Ньюбурге, штат Индиана.

Подробнее

Обновлено

Под редакцией Саманты Аллен Ранее она была управляющим цифровым редактором изданий «Финансовое планирование» и «На Уолл-стрит». Она прошла сертифицированную программу финансового планирования Северо-Западного университета и более 10 лет занимается личными финансами и управлением капиталом. Она базируется в Чикаго.

Узнать больше

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Шаги

- 1. Проверьте свой кредитный отчет

- 2.

Подайте заявку на автокредит от нескольких кредиторов

Подайте заявку на автокредит от нескольких кредиторов - 3. Получите предварительное одобрение автокредита

- 4. Используйте предложение по кредиту, чтобы установить свой бюджет

- 5. Найдите свой автомобиль

Шаги

- 1. Проверьте свой кредитный отчет

- 2. Подайте заявку на автокредит от нескольких кредиторов

- 3. Получите предварительное одобрение для автокредит

- 4. Используйте предложение по кредиту, чтобы определить свой бюджет

- 5. Найдите свой автомобиль

- 6. Ознакомьтесь с предложением по кредиту от дилера

- 7. Выберите и оформите кредит

- 8. Своевременно вносите платежи

Чтобы получить автомобильный кредит с лучшей процентной ставкой, важно выполнить определенные шаги, такие как покупка кредиторов и получение предварительного одобрения, прежде чем идти в автосалон.

1. Проверьте свой кредитный отчет

Ваш кредитный рейтинг и ваш доход будут определять, какую сумму вы имеете право брать взаймы и по какой процентной ставке.

Не подавайте заявку на получение автокредита, не проверив предварительно свой кредитный отчет. Если в вашем отчете есть какие-либо ошибки или неверная информация, например мошенническая деятельность, вам могут отказать в кредите или предложить только очень высокую процентную ставку.

Получайте уведомления об изменениях результатов

Просматривайте свои бесплатные оценки в любое время, получайте уведомления об их изменениях и дорабатывайте их с помощью персонализированной информации.

Начало работы

Вы имеете право каждые 12 месяцев получать бесплатную копию отчета от каждого из основных бюро отчетности (Equifax, Experian и TransUnion) на сайте AnnualCreditReport.com. (Из-за COVID вы теперь можете запрашивать копию своего кредитного отчета еженедельно до декабря 2023 года.) Если вы обнаружите ошибки или доказательства мошенничества при проверке своего кредитного отчета, вам следует подать спор, чтобы исправить их, прежде чем подавать заявку на получение кредита. автокредит.

автокредит.

Кредитные отчеты — это исходный материал, используемый для расчета кредитных баллов. Многие банки, эмитенты кредитных карт и службы личных финансов, в том числе NerdWallet, также предоставляют бесплатные онлайн-кредитные рейтинги и отчетную информацию. Это полезный способ оценить ваш прогресс, но это могут быть не те баллы, которые кредиторы используют для вашего одобрения. Большинство кредиторов по автокредитам используют специальные баллы, которые подчеркивают вашу историю погашения автокредитов.

Если ваша кредитная история субстандартная или плохая (обычно это 600 баллов или ниже) и вам не нужна машина прямо сейчас, подумайте о том, чтобы потратить от шести месяцев до года на улучшение своей кредитной истории, прежде чем подавать заявление. Своевременные платежи и погашение остатка по кредитной карте могут помочь укрепить ваш кредит, чтобы вы могли претендовать на лучший кредит.

Для большинства кредиторов ваша кредитная история имеет такое же значение, как и ваш текущий кредитный рейтинг. То есть, если вы успешно оплатили предыдущие покупки автомобиля, вы, скорее всего, будете одобрены или получите более низкую процентную ставку, чем в противном случае. И наоборот, лучшие кредитные баллы могут быть компенсированы короткой кредитной историей или отсутствием предыдущих автокредитов.

То есть, если вы успешно оплатили предыдущие покупки автомобиля, вы, скорее всего, будете одобрены или получите более низкую процентную ставку, чем в противном случае. И наоборот, лучшие кредитные баллы могут быть компенсированы короткой кредитной историей или отсутствием предыдущих автокредитов.

В дополнение к кредитным требованиям, вы должны соответствовать стандартам минимального дохода и иметь стабильный опыт работы.

2. Подайте заявку на получение автокредита от нескольких кредиторов

После того, как вы проверили свой кредит, пришло время взглянуть на автокредиты и кредиторов, которые можно разделить на следующие категории:

-

Крупные национальные банки, такие как Банк Америки или Capital One.

-

Местные общественные банки или кредитные союзы.

-

Интернет-кредиторы, которые предоставляют только автокредиты.

-

Финансирование через дилеров или через «закрытых» кредиторов автопроизводителей.

-

Интернет-магазины автомобилей с внутренним финансированием, если автомобиль покупается там.

Сначала вам нужно сравнить котировки первых трех типов кредиторов, даже если вы планируете в конечном итоге получить финансирование от дилера или интернет-магазина. Ваш собственный банк или кредитный союз может предоставить вам льготную ставку, особенно если вы согласны на автоматические платежи по кредиту с расчетного счета там. Вы также можете сравнить авто кредиторов онлайн.

Если вы хотите купить автомобиль у частного лица, а не у дилера, убедитесь, что это разрешено каждым кредитором, к которому вы серьезно относитесь. Не все кредиторы разрешают частные автокредиты.

Прежде чем подать заявку на получение кредита, вы также должны уделить время изучению языка финансирования автомобиля, с которым вы столкнетесь.

Подать заявку на автокредит от этих кредиторов0334

Мин.

кредитный рейтинг

кредитный рейтинг

620

Мин. кредитный рейтинг

660

Мин. кредитный рейтинг

575

Приблиз. год

5,54-18,54%

Прим. год

8,49-15,94%

Прим.

3,94-21,00%

Сумма кредита

$7,500-$500,000

Сумма кредита

$5,000-$100,000

Сумма кредита

$8,000-$100,000

6

6

3. Получите предварительное одобрение автокредита

После того, как вы сузили свой поиск до нескольких кредиторы, пришло время запросить котировки процентной ставки и сравнить предложения. Привлечение кредиторов к конкуренции за ваш бизнес поможет вам получить лучшую ставку. Кроме того, поскольку кредиторы по-разному взвешивают факторы в вашем кредитном отчете, процентные ставки по автокредитам могут сильно различаться.

При обращении к кредиторам вы можете пройти предварительную квалификацию или получить предварительное одобрение на получение кредита. Они разные, и важно знать, что каждый из них означает.

Они разные, и важно знать, что каждый из них означает.

Предварительная квалификация позволяет оценить ставку и сумму кредита, на которую вы можете претендовать, на основе ограниченного объема информации, имеющейся у кредитора о вашей кредитной истории. Предварительная квалификация требует только «мягкой» кредитной тяги, поэтому она не снизит ваш кредитный рейтинг. Однако расчетная ставка, которую вам дают, может значительно измениться после полной проверки кредитоспособности.

Предварительное одобрение — это шаг вперед по сравнению с предварительной квалификацией. Это требует «жесткой» кредитной тяги, временно снижающей ваш кредитный рейтинг. Поскольку у кредитора есть больше информации о вашей кредитной истории и личной информации, которую вы предоставляете, расчетная ставка должна быть ближе к окончательной ставке, которую вы получите после одобрения кредита.

Если вы действительно готовы купить свой автомобиль, предварительное одобрение автокредита дает вам несколько преимуществ, например, дает вам больше возможностей для ведения переговоров в дилерском центре и защищает вас от наценок.

Несколько жестких кредитных запросов за короткое время считаются как один запрос.

|

Автокредиты на покупки: предварительное одобрение и предварительная квалификация скорее всего получите. Краткие сведения о предварительном одобрении: |

Предварительное одобрение означает, что вы, вероятно, получите кредит по заданной ставке (или в широком диапазоне) на основании ограниченной личной и финансовой информации. Это не предложение финансировать вас. Краткая информация о предварительной квалификации: |

|

|---|---|---|

Ни предварительная квалификация, ни предварительное одобрение не являются гарантией того, что ваш автокредит будет одобрен. И то, и другое может помочь вам с планированием и составлением бюджета на покупку автомобиля, но предварительное одобрение — это скорее указание дилеру на то, что вы серьезный покупатель, способный обеспечить финансирование.

4. Используйте свое предложение по кредиту, чтобы установить свой бюджет

В ваших предварительных предложениях будет указана максимальная сумма, которую вы можете занять, но это не цена автомобиля, который вы можете купить. Вы должны предусмотреть дополнительные 10% для покрытия налогов и сборов. Используйте калькулятор автокредита для расчета кредита. Укажите свой первоначальный взнос, стоимость вашего транспортного средства при обмене и условия кредитования, чтобы найти правильный ежемесячный платеж, который соответствует вашему бюджету.

Если этот платеж слишком велик для вашего комфорта, помните, что предложение предварительного одобрения — это всего лишь ограничение — вы можете занять гораздо меньше, если захотите. Гораздо важнее иметь возможность удобно платить по кредиту, даже если банк говорит, что вы можете позволить себе больше.

5. Найдите свой автомобиль

Теперь, когда у вас есть предложения по финансированию и вы знаете максимальную цену автомобиля, которую вы можете финансировать, пришло время для веселой части: выбора новой машины.

Чтобы не разочароваться, если вы влюбились в автомобиль, обязательно ознакомьтесь с предложениями по кредиту:

-

Исключенные бренды. Некоторые кредиторы исключают из финансирования определенных производителей или типы автомобилей, например электромобили.

-

Требования к дилерам. Некоторые кредиторы, такие как Capital One, требуют, чтобы вы совершали покупки через определенную сеть дилеров.

-

Требования кредитора, если вы собираетесь купить автомобиль у физического лица.

-

Ограничение по времени. Большинство кредиторов дают вам 30 дней, чтобы использовать кредит. Если у вас закончилось время, позвоните кредитору, чтобы продлить предложение.

С легкостью найдите свой следующий новый или подержанный автомобиль

Сравните цены, модели и многое другое среди более чем 1 000 000 автомобилей по всей стране. Совершите покупку и сравните, прежде чем посетить дилера, и получите предложение об обмене вашего текущего автомобиля за считанные минуты

на TrueCar

6.

Ознакомьтесь с кредитным предложением дилера

Ознакомьтесь с кредитным предложением дилера

автомобиль, отвечающий вашим потребностям, у вас все еще может быть шанс получить еще более выгодную процентную ставку — у дилера.

Автопроизводители создают свои собственные банки исключительно для покупки автомобилей через дилеров, и иногда они предлагают процентные ставки ниже рыночных. Как только финансовый менеджер узнает, что вы предварительно одобрены для установленной ставки, он, вероятно, попытается превзойти эту ставку, чтобы получить ваш бизнес. Нет ничего плохого в том, чтобы подать заявку, чтобы узнать, насколько низкой может быть ваша процентная ставка.

И если вы не хотите играть в эту игру, обязательно сообщите продавцу, что вы уже предварительно одобрены. Скажите продавцу, что вы «покупатель за наличные», чтобы вы могли торговаться только по цене автомобиля, а не по ежемесячному платежу.

7. Выберите и оформите кредит

Если дилерский центр превзойдет предварительно утвержденную ставку (а остальные условия такие же), поздравляем — вы можете быть уверены, что получили отличную ставку финансирования. Вы можете взять этот кредит и игнорировать другие ваши предложения. Просто обязательно прочитайте договор перед подписанием, чтобы убедиться, что в договоре нет ничего скрытого, например:

Вы можете взять этот кредит и игнорировать другие ваши предложения. Просто обязательно прочитайте договор перед подписанием, чтобы убедиться, что в договоре нет ничего скрытого, например:

-

Скрытые платежи. В дополнение к стоимости автомобиля вы заплатите налог с продаж, сбор за оформление документов и расходы на регистрацию. Вопрос о дополнительных сборах.

-

Более длительный срок кредита. В зависимости от годовой процентной ставки добавление даже 12 месяцев к сроку кредита может обойтись вам в сотни раз дороже. Следите за лучшей дилерской скоростью за счет более длительного кредита.

-

Дополнения, о которых вы не просили, например, страховка на разрыв, которую обычно можно получить дешевле в другом месте.

-

Штраф за досрочное погашение. В большинстве договоров автокредитования этого нет, но лучше проверить.

Если вы воспользуетесь предварительно одобренным предложением, следуйте инструкциям кредитора, чтобы заполнить заявку на кредит и завершить финансирование. В некоторых случаях представитель дилерского центра свяжется с кредитором, чтобы инициировать финансирование, а в других случаях вы сами свяжетесь с кредитором.

В некоторых случаях представитель дилерского центра свяжется с кредитором, чтобы инициировать финансирование, а в других случаях вы сами свяжетесь с кредитором.

Если вы покупаете автомобиль у частного продавца, они, скорее всего, потребуют наличные или кассовый чек. После того, как вы выбрали автомобиль, вам нужно вернуться к кредитору и спросить, как завершить транзакцию. После этого вы подпишете бумаги. По-прежнему рекомендуется проверять контракт на наличие перечисленных выше предметов, но вы намного безопаснее от надстроек, если вы не финансируете через дилера.

8. Своевременные платежи

После того, как ваш автокредит заблокирован, вы готовы отправиться в путь на закате. Но не забудьте еще один шаг — своевременные платежи по автокредиту. Ваш кредитор, скорее всего, предоставит онлайн-доступ к информации о вашем кредите, где вы сможете настроить автоматические платежи. Выделение времени для этого поможет вам создать историю своевременных платежей по кредиту, что является важным фактором для вашего кредитного рейтинга и способности получить кредит по более выгодным ставкам в будущем.