Содержание

✅Татнефть или Башнефть? Что с дивидендами? — Invest Assistance на vc.ru

136

просмотров

Сравним акции компаний Татнефть и Башнефть. Обязательно выясним, какие риски существуют при инвестициях в каждую из компаний и в итоге выберем победителя. Также я вам расскажу своё личное мнение о том, какую компанию стоит выбрать. Устраивайтесь поудобней, вам предстоит легкое погружение в сложный мир финансов и инвестиций. От вас требуется только внимательность.

Признаюсь, это не статья, а сценарий для Youtube. Вот ссылка на видео — https://youtu.be/s2jKeLtTLC0

Но если вы предпочитаете читать, то текст я для вас также подготовил:

❗Прописка

Все сравнения, на сегодняшний день, я начинаю именно с юрисдикции, т.е. с того, где компания зарегистрирована. Сегодня от этого зависит слишком многое — начиная от возможности выплачивать дивиденды и заканчивая множеством других рисков, таких как делистинг или разделение бизнеса.

Но у нас в этот раз, что Татнефть, что Башнефть – российские компании с российской юрисдикцией, дивиденды могут выплачивать и выплачивают! А значит по этому раунду сравнения мы засчитываем обеим компаниям по одному очку.

Я хочу еще уделить внимание основным акционерам. В случае с Татнефтью основным акционером является Татарстан через АО Связьинвестнефтехим. И в данном случае это хорошо, так как республика заинтересована в развитии компании. А вот у Башнефти дела идут не так радужно, особенно с тех пор, как её собственником стала Роснефть. Именно с тех пор у компании начала снижаться не только добыча, но и переработка нефти. И именно с тех пор инвесторам хороших дивидендов не видать. А знаете почему? Казалось бы, Роснефть ведь тоже должна быть заинтересована в дивидендах, нет? Но Роснефть оказалась необычным владельцем коровы, или Башнефть не правильная дойная корова, но факт остаётся фактом. А говорю я о том, что Роснефть берёт деньги у Башнефти в долг вместо дивидендов. Получая дешевые кредиты от своей дочерней компании и покупая её продукцию с дисконтом – Роснефть просто ИМЕЕТ инвесторов Башнефти. Дивиденды здесь неразрывно связаны с основными акционерами — поэтому объединяем и засчитываем очко Татнефти. Счет у нас уже 2-1.

Счет у нас уже 2-1.

Напомню, что многие компании не публиковали финансовую отчетность после 24 февраля 2022г. Однако Татнефть от них выгодно отличается, так как отчетом за 1ое полугодие 2022г мы обладаем. Башнефть же хранит молчание. Хотелось бы и здесь прибавить очко Татнефти, но тогда это может показаться предвзятым отношением.

Так вот, далее мы с вами перейдём к фундаментальному анализу компании, и смотреть будем, естественно, на последние доступные отчеты. Поэтому по Татнефти информация более актуальна, по Башнефти же менее. Когда будем рассматривать мультипликаторы цены, то будет использована сегодняшняя цена акций к прибыли за последний отчет. Поэтому, сравнение нельзя назвать до конца корректным, но таковы сегодняшние реалии.

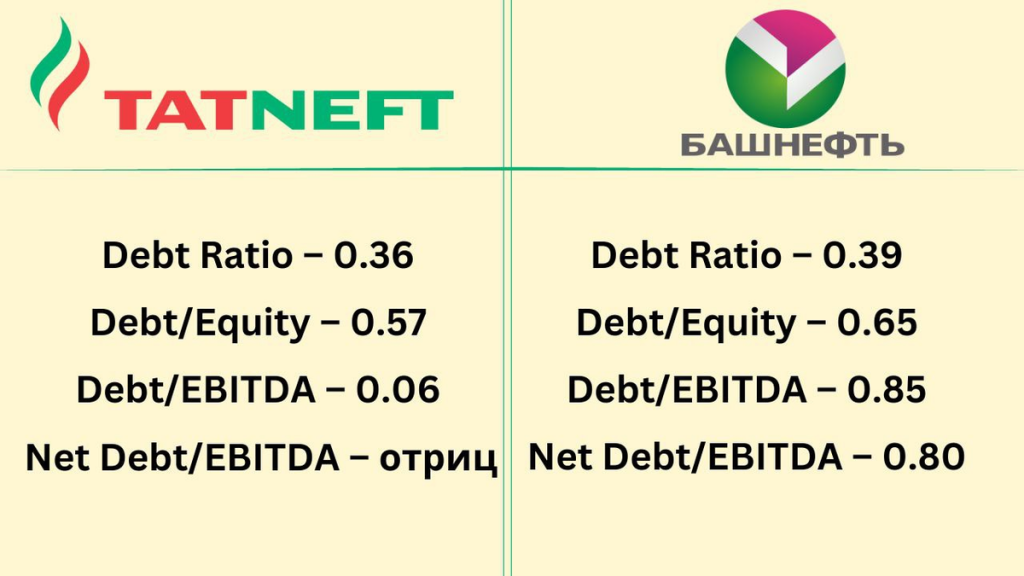

❗Долговая нагрузка

Начнём с Татнефти

Debt ratio или его еще называют Liabilities to Assets(обязательства поделить на активы) – 0.36 (это при том, что хороший результат считается до 0.5, приемлемый до 0.6-0.7)

Debt to equity (долг поделить на собственный капитал) – 0. 57 (хорошее значение до единицы, допустимым значением считается до двух)

57 (хорошее значение до единицы, допустимым значением считается до двух)

Debt/EBITDA (долг поделить на прибыль до вычета налогов, процентных платежей и амортизации) – 0.06 (приемлемо до 2.0)

Net Debt/EBITDA (чистый долг(долги минус собственные средства) поделить на прибыль до вычета налогов, процентных платежей и амортизации) – отрицательный

Отрицательное отношение чистого долга к EBITDA говорит нам о том, что у компании хватает средств, чтобы выплатить текущие долги и еще останутся деньги. Отношение долга к собственному капиталу и активам находятся на очень хорошем уровне.

Посмотрим на долги Башнефти. Напоминаю, чем ниже значение – тем лучше:

Debt Ratio – 0.39

Debt/Equity – 0.65

Debt/EBITDA – 0.85

Net Debt/EBITDA – 0.80

Нельзя назвать долговую нагрузку Башнефти плохой. Она вполне себе в границах здорового долга. Тем не менее, Татнефти все же уступает, а потому засчитываем еще одно очко татарской жемчужине. Счет уже 3 – 1.

В целом, долговая нагрузка обеих компаний вполне позволяет выплачивать дивиденды. Так что риск отмены дивидендов из-за чрезмерной задолженности компаний пока что не высок.

Так что риск отмены дивидендов из-за чрезмерной задолженности компаний пока что не высок.

❗Теперь предлагаю сравнить рентабельность или КТО ЛУЧШЕ УМЕЕТ ДЕЛАТЬ ДЕНЬГИ? В случае с рентабельностью – не как с долгом, здесь чем выше значение – тем лучше.

Татнефть

ROE, рентабельность собственного капитала(чистая прибыль поделить на собственный капитал), составляет 21%

ROA, рентабельность активов(чистая прибыль поделить на активы), составляет 13.2%

ROS, рентабельность продаж(EBIT, прибыль до вычета налогов и процентов поделить на выручку), составляет 19.7%

Operating margin, операционная рентабельность(операционная прибыль поделить на выручку) составляет 20.3%

Net Margin, чистая рентабельность(чистая прибыль поделить на выручку) – 15.7%

Хоть Татнефть и публикует отчетность в отличии от Башнефти, для сравнения рентабельности я привёл цифры за 2021г, чтобы сравнить компании при равных условиях. За 1ое полугодие 2022г рентабельность Татнефти же слегка возросла.

Теперь посмотрим на рентабельность Башнефти.

ROE – 15,30%

ROA – 9,30%

ROS – 12,80%

Operating Margin – 13.4%

Net Margin – 10%

Без лишних слов засчитываем еще одно очко Татнефти. Счет 4 – 1.

Перед тем, как переходить к сравнению стоимости акций, а именно – кто интересней сегодня оценён, я хотел бы отметить, что на канале Invest Assistance есть полные обзоры большинства компаний, о которых мы с вами говорим. Ссылки в описании к видео. А еще есть свежее видео сравнение Лукойла и Роснефти, обязательно посмотрите.

❗Дело всегда в цене, поэтому давайте посмотрим, сколько же стоят акции по мультипликаторам. Здесь, как с долгом, чем ниже значение – тем лучше.

Татнефть.

P/E, цену акций сегодня(капитализацию) поделить на прибыль – 3.07

P/B, капитализацию поделить на собственный капитал – 0.73

P/S, капитализацию поделить на выручку – 0.51

EV/EBITDA, соотношение реальной стоимости(капитализация+чистый долг) к прибыли до вычета налогов, процентов и амортизации – 1. 60

60

P/FCF Price to Free Cash FLOW, капитализация поделить на свободный денежный поток, — 3.68

Capex/Выручка или какой % от выручки занимают капитальные затраты компании на инвестиции в развитие компании – 9%.

Теперь Башнефть

P/E – 2.06

P/B – 0.31

P/S – 0.20

EV/EBITDA – 1.93

P/FCF Price to Free Cash FLOW – 29.9

Сapex/Выручка – 7%

Напомню, что у Татнефти я использовал данные за успешное первое полугодие 2022г, когда цены на нефть еще были высокими и курс доллара был лучше, чем во втором полугодии. А у Башнефти взята прибыль по итогам 2021г. Если предположить, что у Башнефти было такое же удачное первое полугодие 2022г, как и у остальных – то можно сказать, что скорректированные мультипликаторы цены Башнефти будут еще ниже.

Здесь, безусловно, побеждает Башнефть. Но и на поддержание деятельности и инвестиции в развитие, судя по Capex к выручке, компания тратит меньше Татнефти. Счет 4 – 2.

❗А что же с прогнозами цены на нефть?

По большому счету с момента моего видео сравнения Лукойла и Роснефти – почти ничего не изменилось. Тогда я говорил о прогнозируемом снижении добычи в России. Прогнозировали как британский нефтяной гигант British Petroluem, так и Александр Новак. Ну как, почти ничего. На самом деле прогнозы Новака вчера сбылись. Он заявил, цитирую: «Россия в марте добровольно сократит добычу на 500 000 баррелей в сутки. Это будет способствовать восстановлению рыночных отношений»

Тогда я говорил о прогнозируемом снижении добычи в России. Прогнозировали как британский нефтяной гигант British Petroluem, так и Александр Новак. Ну как, почти ничего. На самом деле прогнозы Новака вчера сбылись. Он заявил, цитирую: «Россия в марте добровольно сократит добычу на 500 000 баррелей в сутки. Это будет способствовать восстановлению рыночных отношений»

Могу сказать, что если рассматривать это решение под углом сравниваемых сегодня компаний, то Башнефть может пострадать от этого сокращения больше. Да, сокращение добычи должно поддержать нефтяные котировки. Но в тоже время материнская компания Башнефти – Роснефть вольна выбирать, за чей счет снижать добычу. И как мы уже выяснили, и более подробно я писал об этом в кратком обзоре Башнефти на этой неделе – не похоже, чтобы Роснефть заботилась о дочке.

❗Перейдём к выводам

Скажу предупреждаю, это не инвестиционная рекомендация, а лишь моё мнение.

У Башнефти, кроме дешевой оценки — со стороны фундаментального анализа, нет других преимуществ. Татнефть также оценена не дорого, в сравнении с другими нефтяными компаниями. Есть такое понятие – ловушка стоимости. Оно означает, что при поиске недооцененных компаний, можно напороться на дешевую компанию, которая подешевела то не просто так, а из-за проблем в бизнесе. Вообще, с дочерними компаниями стоит быть осторожными. Вот, к примеру, от дочерних компаний Газпрома я ожидаю хороших дивидендов, так как Газпрому деньги сейчас нужны. И АФК Система свои дочерние предприятия доит через дивиденды. Но плохой пример Башнефти, когда материнская компания забирает деньги минуя нас с вами, т.е. не через дивиденды, а через дебиторскую задолженность, говорит нам как раз о том, что с дочками стоит быть еще осторожней.

Татнефть также оценена не дорого, в сравнении с другими нефтяными компаниями. Есть такое понятие – ловушка стоимости. Оно означает, что при поиске недооцененных компаний, можно напороться на дешевую компанию, которая подешевела то не просто так, а из-за проблем в бизнесе. Вообще, с дочерними компаниями стоит быть осторожными. Вот, к примеру, от дочерних компаний Газпрома я ожидаю хороших дивидендов, так как Газпрому деньги сейчас нужны. И АФК Система свои дочерние предприятия доит через дивиденды. Но плохой пример Башнефти, когда материнская компания забирает деньги минуя нас с вами, т.е. не через дивиденды, а через дебиторскую задолженность, говорит нам как раз о том, что с дочками стоит быть еще осторожней.

✅Поэтому, конечно же, победитель по моему личному мнению – Татнефть.

❤Спасибо всем, кто дочитал до этого момента! Вы молодцы!

—-

Пожалуй, самая крупная база обзоров российских компаний доступна по ссылке — https://t.me/investassistance/1290

—-

Понравилось? Ставьте 👍и подписывайтесь! Дальше — Больше! А в комментариях закрепил ссылки на свежие обзоры компаний.

И буду рад, если напишете ваше мнение по компаниям! Держите ли акции?

Заправки АЗС Башнефть в Кургане и Курганской области

-

Главная

-

Бренды сети карты

-

Топливные карты Башнефть

-

Курганская область

АЗС на карте

Новые возможности для вашего автопарка

Самая большая сеть АЗС

Сеть приема карты более 12 000 АЗС по всей России: Роснефть, Лукойл, Газпромнефть, Шелл, ТНК-ВР, Татнефть, Башнефть, Сургутнефтегаз и др.

Лучший помощник бухгалтера

Полный пакет отчетных документов для оплаты всех расходов и возмещения НДС 20%. Электронная отчетность (ЭДО). У нас вы получите документы точно в срок и без потерь.

Электронная отчетность (ЭДО). У нас вы получите документы точно в срок и без потерь.

Каждая карта под контролем

Полное управление и контроль затрат на топливо в режиме реального времени. Аналитическая отчетность — гарантия целевого использования средств вашей компании.

«Полный бак» всегда рядом

Персональный менеджер и индивидуальный подход к каждому клиенту. Бесплатная круглосуточная служба поддержки клиентов для решения любых экстренных вопросов.

Получить предложение

Топливные карты “Полный бак”

Современному бизнесу необходим достаточный уровень автоматизации и сервиса иначе развитие будет затруднено рутинными процессами.

Топливные карты “Полный бак” для юридических лиц — это помощник для Вашего бизнеса и неважно будь у Вас одно авто или целый автофлот. Интеграция по API, выгрузка документов в электронном виде, ЭДО, АЗС локатор, личный кабинет и это еще не полный набор сервисов, который Вы получите вместе с нашей топливной картой “Полный Бак”:

Остались вопросы или хотите заказать топливные карты “Полный Бак”? Заполните форму на странице или позвоните нам нам бесплатный номер: 8-800-550-09-14.

Сервисы топливной мультикарты «Полный бак»

АЗС Локатор

Мобильное приложение

Личный кабинет

Поддержка 24/7

Персональный менеджер

Электронный документооборот

Аналитическая отчётность

Бухгалтерская отчётность

Получить предложение

Смотрите также:

- Топливные карты Башнефть

- Топливные карты в Кургане и Курганской области

Уважаемые клиенты и партнеры.

Обращаем ваше внимание, что в связи с участившимися случаями мошенничества, компания ООО «АЗС Технология» и топливные карты «Полный Бак» не ведут общения в социальных сетях и мессенджерах, за исключением официального бизнес аккаунта в WhatsApp. А так же вся официальная переписка осуществляется только с ящиков на домене @ftcard.ru.

Обо всех случая мошенничества с топливными картами «Полный Бак» просьба сообщать на бесплатный номер горячей линии: 8-800-550-09-14

Все права защищены © 2023

Регламент

Политика конфиденциальности

Башнефть Профиль компании — Обзор Башнефти

Башнефть, дочернее предприятие НК «Роснефть», является вертикально интегрированной нефтегазовой компанией. Он исследует, производит, перерабатывает, производит, продает и распределяет нефть и нефтепродукты. На внутреннем рынке компания реализует сырую нефть, нефтепродукты и продукты нефтехимии. Его база активов включает нефтяные и газовые месторождения, нефтеперерабатывающие заводы и автозаправочные станции. Компания в основном работает в России и выступает оператором совместных зарубежных геологоразведочных проектов в Ираке и Мьянме. Она имеет запасы нефти и ресурсную базу в основных нефтедобывающих регионах, Волго-Уральской провинции, Тимано-Печоре и Западной Сибири в России. Головной офис Башнефти находится в Уфе, Россия.

Он исследует, производит, перерабатывает, производит, продает и распределяет нефть и нефтепродукты. На внутреннем рынке компания реализует сырую нефть, нефтепродукты и продукты нефтехимии. Его база активов включает нефтяные и газовые месторождения, нефтеперерабатывающие заводы и автозаправочные станции. Компания в основном работает в России и выступает оператором совместных зарубежных геологоразведочных проектов в Ираке и Мьянме. Она имеет запасы нефти и ресурсную базу в основных нефтедобывающих регионах, Волго-Уральской провинции, Тимано-Печоре и Западной Сибири в России. Головной офис Башнефти находится в Уфе, Россия.

Получите всесторонний обзор «Башнефти» и принимайте более взвешенные решения для своего бизнеса

Получите всесторонний обзор «Башнефти» и принимайте более взвешенные решения для своего бизнеса

Узнать больше

Главное управление

Россия

Адрес

ул. Карла Маркса, д. 30, к. 1, Уфа, 450077

Карла Маркса, д. 30, к. 1, Уфа, 450077

Веб-сайт

www.bashneft.ru

телефон

7 347 2617455

Нет работников

10 339

Промышленность

Энергетика и коммунальные услуги

Символ тикера и биржа

БЭЙН (MCX)

Выручка (2021 г.)

11,6 млрд долларов

59,9%

(2021 против 2020)

прибыль на акцию

XYZ

Чистая прибыль (2021 г. )

)

XYZ

849,5%

(2021 против 2020)

Рыночная капитализация*

3,6 миллиарда долларов

Маржа чистой прибыли (2021 г.)

XYZ

567,9%

(2021 против 2020)

* На момент и в долларах США

Посмотреть финансовую отчетность Башнефти

3

вниз по течению

Просмотр подробной информации об действующих, планируемых, выведенных из эксплуатации и закрытых нефтеперерабатывающих заводах, установках для обогащения тяжелой нефти и разделителях конденсата по всему миру.

2

Мидстрим

База данных Midstream содержит подробную информацию об действующих, строящихся, выведенных из эксплуатации и закрытых нефте- и газопроводах, терминалах регазификации и сжижения СПГ, терминалах хранения жидкости, подземных хранилищах газа и газоперерабатывающих заводах.

6

Установить базу

Install Base предоставляет целостное и детальное представление о развертывании ИТ-продуктов/услуг от ведущих поставщиков. Изучите категории ИТ-инфраструктуры, решения и области продуктов/услуг, развернутые потенциальными клиентами.

Изучите категории ИТ-инфраструктуры, решения и области продуктов/услуг, развернутые потенциальными клиентами.

1

Контакты проекта

Определите контакты проекта по компании, проекту и местоположению.

1

Контракты на ИТ-услуги

Улучшите конкурентные торги благодаря информации обо всех опубликованных контрактах на оказание ИТ-услуг для «Башнефти» (включая ИТ-аутсорсинг, аутсорсинг бизнес-процессов, системную интеграцию и консалтинг и т. д.).

д.).

1

Расходы на ИКТ и технологические приоритеты

IT Client Prospector предоставляет информацию о вероятных расходах Башнефти в различных технологических областях, позволяя вам понять цифровую стратегию.

1

Строительные проекты

Получите доступ к новым строительным проектам и определите проекты, соответствующие ключевым критериям, таким как местоположение, стадия, сектор, размер, финансирование и многим другим.

Товары и услуги

| Продукты |

|---|

| Сырая нефть |

| Природный газ |

| Полипропилен |

| XYZ |

| XYZ |

| XYZ |

Изучить портфолио Башнефти и определить потенциальные направления сотрудничества

Изучить портфолио Башнефти и определить потенциальные направления сотрудничества

Узнать больше

История

Раздел истории содержит информацию о новых продуктах, слияниях, поглощениях, расширениях, утверждениях и многих других ключевых событиях.

| Год | Событие | Описание |

|---|---|---|

| 2022 | Другие | В ноябре компания выделила на экологические проекты 4,8 млрд рублей. |

| 2019 | Приобретения/слияния/поглощения | В июле компания приобрела 51% акций Стерлитамакского катализаторного завода. |

| 2018 | Нефтегазовое открытие | В июне компания обнаружила нефть на месторождении Салман на Блоке 12 на юго-западе Ирака. |

Погрузитесь в прошлые операции, включая выпуски продуктов, сделки, приобретения и многое другое

Погрузитесь в прошлые операции, включая выпуски продуктов, сделки, приобретения и многое другое

Узнать больше

Сравнение с конкурентами

| Основные параметры | Башнефть | Лукойл Ойл Ко | Газпром нефть | Татнефть | Сургутнефтегаз |

|---|---|---|---|---|---|

| Главный офис | Россия | Россия | Россия | Россия | Россия |

| Городской | Уфа | Москва | Санкт-Петербург | Альметьевск | Сургут |

| Штат/провинция | — | — | — | Республика Татарстан | — |

| Количество сотрудников | 10 339 | 102 424 | 82 960 | 60 743 | 113 000 |

| Тип объекта | Общественный | Общественный | Общественный | Общественный | Общественный |

Сравните компанию с рынком с помощью эксклюзивной информации о ключевых конкурентах

Сравните компанию с рынком с помощью эксклюзивной информации о ключевых конкурентах

Узнать больше

Основные финансовые диаграммы

Рост продаж

Рост чистой прибыли

Диаграмма финансовой деятельности с доступом к более важной статистике

Диаграмма финансовой деятельности с доступом к более важной статистике

Узнать больше

Руководители

| Имя | Позиция | Доска | С | Возраст |

|---|---|---|---|---|

| Федоров Павел Сергеевич | Председатель | Правление | 2016 | 48 |

| Татриев Хасан Курейшевич | Президент; Председатель | Правление | 2019 | 58 |

| Лазеев Андрей Николаевич | Вице-президент по геологии и инженерии | Высшее руководство | 2016 | 46 |

| Никонов Василий Владиславович | Вице-президент — руководитель аппарата | Высшее руководство | 2019 | 47 |

| Виктор Иванович Соловых | Вице-президент по добыче газа и нефти | Высшее руководство | 2019 | 67 |

| Недостойный Эрос | Проин вел | Конваллис | 2023 | XY |

| Недостойный Эрос | Проин вел | Конваллис | 2023 | XY |

| Недостойный Эрос | Проин вел | Конваллис | 2023 | XY |

Получите представление о ключевых руководителях «Башнефти», чтобы улучшить свою стратегию продаж

Получите представление о ключевых руководителях «Башнефти», чтобы улучшить свою стратегию продаж

Узнать больше

Российский банк, находящийся под санкциями, является хорошей инвестицией для Нефтяного фонда Норвегии

Парадокс или нет; Норвегия имеет крупнейший российский банк в санкционном списке, но сохраняет акции в том же банке.

В прошлом году стоимость акций Сбербанка, принадлежащих Государственному пенсионному фонду Global, увеличилась с 1,3 млрд норвежских крон (117 млн евро) до 1,88 млрд норвежских крон (198 млн евро).

Сбербанк был включен в санкционный список Европейского Союза, за которым также следует Норвегия, после аннексии Крыма Россией в марте 2014 года. Цель состоит в том, чтобы ограничить доступ России к европейским рынкам капитала. Санкции — одна из причин, по которой рыночная стоимость Сбербанка упала в 2014 году, а сейчас кажется, что она выросла на том, что потеряла.

Пенсионный фонд правительства Норвегии владеет 0,65 процента акций (0,68 процента голосующих акций) Сбербанка. Мажоритарным акционером является Центральный банк России с 50 процентами + 1 голосующая акция.

В Норвежских правилах об ограничительных мерах также указан Банк ВТБ. В прошлом году Нефтяной фонд владел акциями банка на сумму чуть более 2 миллиардов норвежских крон. Однако обзор этого года показывает стоимость всего в 44 миллиона норвежских крон. Норвежцы продали акции, и фонду принадлежит всего 0,04 процента акций банка ВТБ.

Норвежцы продали акции, и фонду принадлежит всего 0,04 процента акций банка ВТБ.

15,4 миллиарда норвежских крон

Пенсионный фонд Норвегии – это сбережения для будущих поколений. Фонд, обычно называемый Нефтяным фондом, является одним из крупнейших пенсионных фондов в мире. В России фонд владеет акциями 56 компаний на сумму 15,4 млрд норвежских крон (1,62 млрд евро). Это примерно на миллиард крон меньше, чем год назад.

Мурманская и Архангельская области

Четыре промышленных компании, в которых фонд владеет акциями, являются крупными в Баренцевом регионе. На Кольском полуострове «Акрон» производит минеральные удобрения в Кировске; то же самое делает «ФосАгро». «Северсталь» управляет горно-обогатительным комбинатом в Оленегорске к югу от Мурманска. В Архангельской области АЛРОСА добывает алмазы.

Инвестиции Баренц Россия:

- Акрон 82 миллиона норвежских крон

- Алроса 310 миллионов норвежских крон

- ФосАгро 397 миллионов норвежских крон

- Северсталь 89 миллионов норвежских крон

Источник: Norges Bank

Нефть и газ Арктики

11 российских компаний, включенных в инвестиционный список, работают в нефтегазовом бизнесе.