Содержание

ОСАГО: действующие тарифы Центробанка

Злободневное

Цена ОСАГО устанавливается государством, а именно Центробанком. У страховых компаний при этом остается право менять тарифы в определенных границах. Каждому автовладельцу стоит знать, от чего зависит цена полиса, чтобы не прогадать при покупке страховки.

06.09.19

198

Поделиться

Действующие тарифы, включая все поправочные коэффициенты, есть не только в калькуляторе ОСАГО, но и в Указании ЦБ РФ № 5000-У от 4 декабря 2018 года. Собственно говоря, именно этот документ и устанавливает действующие расценки. Как видно из даты документа, последнее изменение тарифов произошло в начале последнего месяца прошлого года.

Центробанк вправе менять цену автогражданки раз в два года, соответственно, актуализация тарифов произойдет не раньше декабря 2020 года.

Сегодня страховые компании имеют право самостоятельно изменять значение базового тарифа в границах, определенных ЦБ РФ. Именно поэтому цена полиса ОСАГО может отличаться в одном и том же городе на одну и ту же модель авто при том же списке водителей. Для автовладельцев такая ситуация выгодна тем, что почти всегда можно найти вариант подешевле.

Но если базовый тариф может отличаться, то поправочные коэффициенты и формула расчета цены автогражданки всегда остаются неизменными.

Есть двенадцать формул для расчета стоимости полиса обязательного автострахования. Они разделяются по следующим принципам.

- Для физического или юридического лица.

- Для легковых авто, включая такси, или другого транспорта.

- Для страхования на год или только на время следования к месту техосмотра или регистрации.

Отдельные формулы применяются и при страховании транспортных средств, зарегистрированных в других странах.

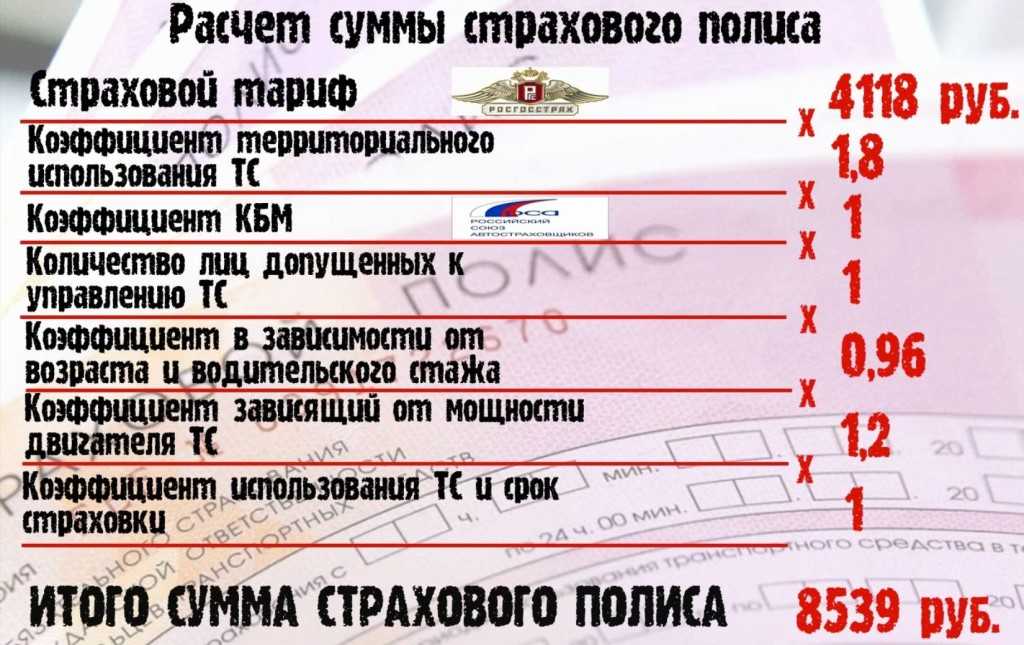

Во всех формулах есть только два общих элемента – базовая ставка и коэффициент бонус-малус (Кбм), набор остальных поправочных коэффициентов меняется в зависимости от приведенных выше условий. Например, при страховании автомобилей, следующих к месту регистрации, не применяется территориальный коэффициент, что логично, ведь не предскажешь, в каком именно населенном пункте будет использоваться машина.

Например, при страховании автомобилей, следующих к месту регистрации, не применяется территориальный коэффициент, что логично, ведь не предскажешь, в каком именно населенном пункте будет использоваться машина.

В случае страхования любого транспорта, кроме легкового автомобиля, не используется коэффициент мощности двигателя, так как у того же грузовика аварийность зависит от максимальной грузоподъемности.

Базовый тариф

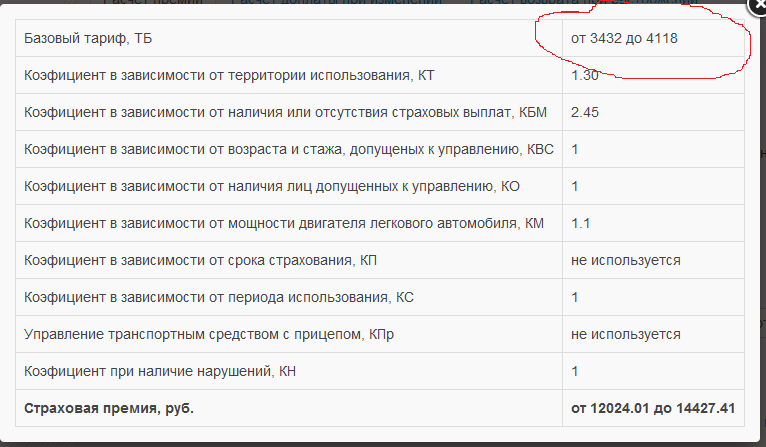

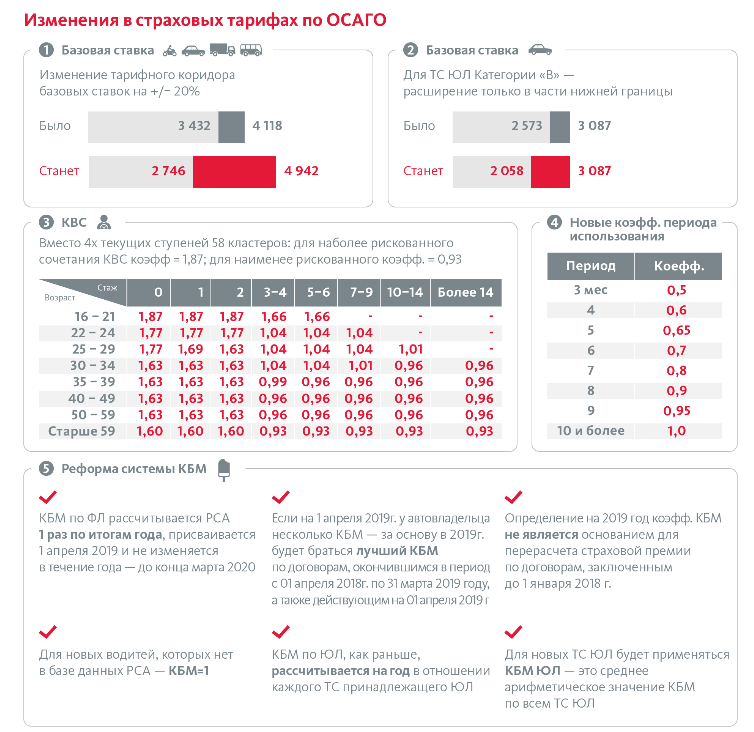

Базовая ставка по автогражданке определяется в зависимости от типа транспорта, а для легковых машин еще и от того, кто им владеет – юридическое или физическое лицо. В тарифах Центробанка приведены двенадцать различных категорий, по каждой из них приведено минимальное и максимальное значение базового тарифа. Именно в этих границах страховые компании вправе самостоятельно варьировать значение базовой ставки.

Актуальные значения базового тарифа по ОСАГО в конкретном населенном пункте можно найти на официальном сайте страховой компании.

Все страховщики обязаны размещать данную информацию на своих сайтах, но иногда они так хорошо ее прячут, что на поиски приходится потратить чуть ли не полчаса. Можно ускорить процесс за счет использования поисковых систем Гугл и Яндекс.

Можно ускорить процесс за счет использования поисковых систем Гугл и Яндекс.

Таблица 1. Значения базовой ставки в 2019-2020 годах

| Тип транспорта | Наибольшее значение базового тарифа в рублях |

Наименьшее значение базового тарифа в рублях |

|---|---|---|

| Легковые авто юрлиц | 2 911 | 2 058 |

| Легковые авто физлиц и предпринимателей |

4 942 | 2 746 |

| Квадрициклы, мотоциклы, мопеды |

1 407 | 694 |

| Такси | 7 399 | 4 110 |

| Грузовики свыше 16 тонн | 7 609 | 4 227 |

| Грузовики 16 тонн и менее | 5 053 | 2 807 |

| Автобусы для перевозки людей по маршруту |

7 399 | 4 110 |

| Троллейбусы | 4 044 | 2 246 |

| Автобусы более 16 мест | 5 053 | 2 807 |

| Автобусы 16 мест и мене | 4 044 | 2 246 |

| Трамваи | 2 521 | 1 401 |

| Тракторы, а также дорожные, строительные и иные машины на собственном ходу |

1 895 | 899 |

Как видно из приведенной таблицы, размер базовой ставки зависит от риска дорожной аварии по каждому виду транспорта. Например, застраховать легковое такси можно по тарифу, близкому к тарифу для грузовиков. Дешевле всего обойдется страхование трактора или мотоцикла. Впрочем, не до конца ясно, почему по мотоциклам столь лояльный тариф, так как они славятся повышенной аварийностью.

Например, застраховать легковое такси можно по тарифу, близкому к тарифу для грузовиков. Дешевле всего обойдется страхование трактора или мотоцикла. Впрочем, не до конца ясно, почему по мотоциклам столь лояльный тариф, так как они славятся повышенной аварийностью.

Говоря же про легковые автомобили, стоит отметить повсеместное применение максимальной или близкой к максимальной базовой ставки. Редкая страховая компания применяет базовый тариф для легковушек физлиц ниже границы четырех тысяч, а минимальный тариф практически не применяется.

Таким образом, расширение тарифного коридора при последнем изменении тарифов ОСАГО фактически увеличило итоговую цену полиса, несмотря на заверения, что этого не произойдет. Если же со временем определение стоимости автогражданки станет прерогативой самих страховых компаний, то остается только догадываться, сколько нужно будет ежегодно платить за полис.

Поправочные коэффициенты

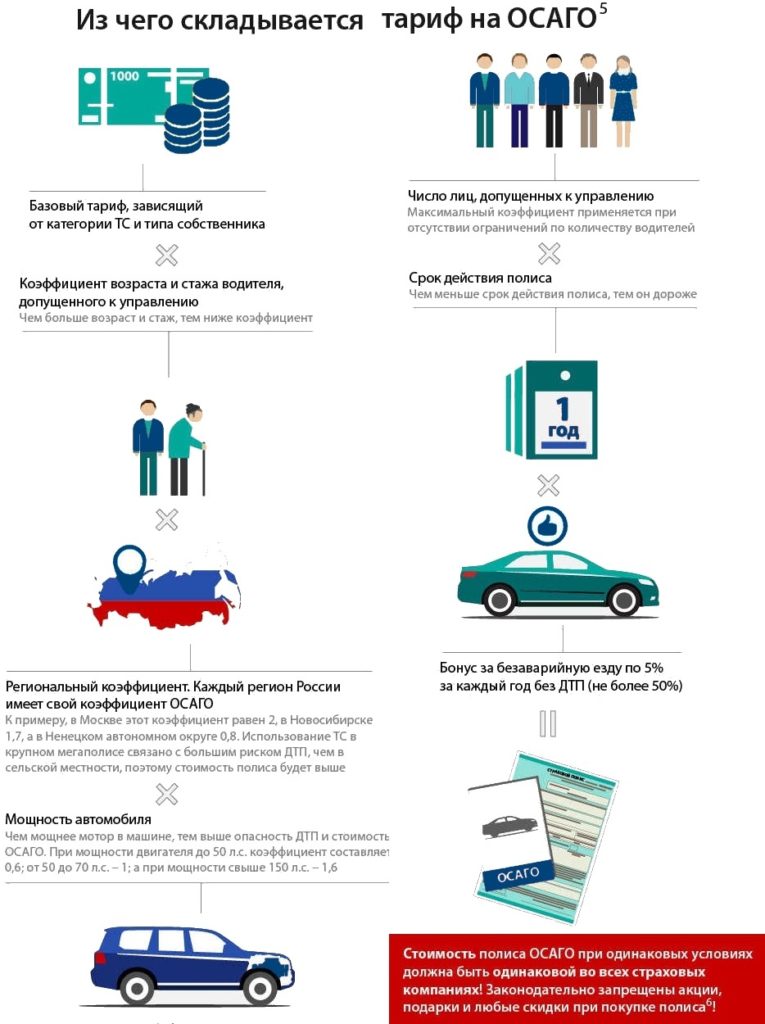

Базовый тариф важен, но итоговая цена зависит и от примененных поправочных коэффициентов. Они нужны для регулирования стоимости полиса в зависимости от информации о собственнике транспортного средства и водителях. В зависимости от типа транспорта учитываются и следующие факторы.

Они нужны для регулирования стоимости полиса в зависимости от информации о собственнике транспортного средства и водителях. В зависимости от типа транспорта учитываются и следующие факторы.

- Мощность двигателя.

- Территория использования.

- Наличие прицепа.

- Период использования транспорта.

Поправочные коэффициенты могут как увеличить платеж по полису, так и снизить. Например, при страховании легкового автомобиля, зарегистрированного в Республике Крым, применяется минимальный территориальный коэффициент – 0,6. То есть тариф уменьшается почти вдвое. В Мурманске и Челябинске используется максимальный коэффициент территории – 2,1. Тариф увеличивается более чем в два раза.

Существенно влияет на итоговую цену ОСАГО и коэффициент возраста и стажа.

Водителям в возрасте до двадцати одного года со стажем до одного года полис придется существенно переплатить за полис – для них применяется поправочный коэффициент 1,87. А водители старше тридцати лет со стажем более четырнадцати лет получат скидку, так как в их случае значение коэффициента равняется 0,96.

Возраст и стаж

Это один из самых важных коэффициентов в случае с собственниками-физлицами. Для юридических лиц вместо коэффициента возраста и стажа (Квс) применяется коэффициент неограниченной страховки, равный 1,87. Этот же коэффициент применяется и в случае с собственниками-физлицами, если страховка оформляется без ограничения по водителям.

До последних изменений тарифного руководства градация была минимальной, теперь в таблице 59 вариантов сочетания возраста и стажа.

Таблица 2. Коэффициент возраста и стажа

| Возраст / Стаж | 0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Более 14 |

|---|---|---|---|---|---|---|---|---|

|

16-21 |

1,87 |

1,87 |

1,87 |

1,66 |

1,66 |

— |

— |

— |

|

22-24 |

1,77 |

1,77 |

1,77 |

1,04 |

1,04 |

1,04 |

— |

— |

|

25-29 |

1,77 |

1,69 |

1,63 |

1,04 |

1,04 |

1,04 |

1,01 |

— |

|

30-34 |

1,63 |

1,63 |

1,63 |

1,04 |

1,04 |

1,01 |

0,96 |

0,96 |

|

35-39 |

1,63 |

1,63 |

1,63 |

0,99 |

0,96 |

0,96 |

0,96 |

0,96 |

|

40-49 |

1,63 |

1,63 |

1,63 |

0,96 |

0,96 |

0,96 |

0,96 |

0,96 |

|

50-59 |

1,63 |

1,63 |

1,63 |

0,96 |

0,96 |

0,96 |

0,96 |

0,96 |

|

Старше 59 |

1,6 |

1,6 |

1,6 |

0,93 |

0,93 |

0,93 |

0,93 |

0,93 |

В обновленной таблице 59 вариаций сочетания возраста и стажа, но по многим категориям коэффициенты совпадают. Например, полностью совпадают коэффициенты для возрастных групп 40-49 и 50-59. Вероятно, Центробанк ввел данные категории с прицелом на дальнейшую актуализацию коэффициентов по каждой из этих групп в отдельности.

Например, полностью совпадают коэффициенты для возрастных групп 40-49 и 50-59. Вероятно, Центробанк ввел данные категории с прицелом на дальнейшую актуализацию коэффициентов по каждой из этих групп в отдельности.

Коэффициент стажа и возраста не всегда применяется при расчете тарифа для легковых автомобилей. Если полис оформляет физическое лицо без ограничений по водителям или юридическое лицо, то применяется коэффициент ограничений, равный 1,87. В обоих случаях управлять машиной могут любые водители, без учета их возраста, стажа и накопленной скидки.

Мощность двигателя

Данный коэффициент (Км) применяется исключительно при страховании легковых машин, по другим категориям транспорта при расчете тарифа грузоподъемность, количество мест и другие факторы. Для определения мощности двигателя потребуется свидетельство о госрегистрации транспорта или паспорт транспортного средства.

Если в документах мощность двигателя указана в киловаттах, что часто встречается, то для перевода в лошадиные силы нужно умножить цифру на 1,36.

Получить скидку за мощность двигателя могут только владельцы авто, в двигателях которых пятьдесят лошадей или меньше. Для них применяется Км в размере 0,6. При мощности двигателя от пятидесяти до семидесяти лошадей включительно тариф не изменится. В остальных случаях применяются следующие повышающие коэффициенты.

- Свыше семидесяти и до ста лошадиных сил включительно – 1,1.

- Свыше ста и до ста двадцати лошадиных сил включительно – 1,2.

- Свыше ста двадцати и до ста пятидесяти лошадиных сил включительно – 1,4.

- Свыше ста пятидесяти лошадиных сил – 1,6.

Таким образом, владельцы мощных внедорожников, спортивных авто и прочих легковых машин, под капотом которых больше ста пятидесяти лошадей, заплатят за полис в 1,6 больше по отношению к стандартному тарифу.

Территория использования

Это один из самых важных поправочных коэффициентов, существенно корректирующий итоговую цену страховки в зависимости от того, где прописан собственник транспортного средства. Коэффициент территории (Кт) регулирует соотношение сборов и выплат в зависимости от аварийности в конкретном городе, районе или регионе.

Коэффициент территории (Кт) регулирует соотношение сборов и выплат в зависимости от аварийности в конкретном городе, районе или регионе.

Таблица Кт слишком велика для цитирования в статье, поэтому есть смысл лишь обозначить нижнюю и верхнюю границы коэффициента. Минимальный Кт в размере 0,6 применяется, например, в Республике Крым, максимальный – в размере 2,1 применяется в Мурманске и Челябинске. То есть жители этих двух городов платят за автогражданку в два раза больше в сравнении со стандартным тарифом.

Раньше в Интернете встречались советы по уменьшению цены ОСАГО за счет территориального коэффициента путем переоформления полиса на родственника из менее крупного населенного пункта. Это действительно позволит сэкономить, но сама подобная процедура сопряжена и с расходами, и с риском того, что автомобиль будет по документам принадлежать другому лицу.

Кроме того, не факт, что смена собственника в итоге позволит снизить платеж.

Сегодня страховщики сами в уже упомянутых границах могут изменять базовую ставку, и общая тенденция позволяет заявить, что в регионах и городах с Кт менее единицы страховые компании применяют максимальный базовый тариф. В случае с той же Республикой Крым вряд ли получится найти страховщика, готового оформить полис с базовой ставкой ниже максимальной.

В случае с той же Республикой Крым вряд ли получится найти страховщика, готового оформить полис с базовой ставкой ниже максимальной.

Коэффициент бонус-малус

Самый известный коэффициент, часто именуемый Кбм, позволяет существенно сэкономить, если водитель аккуратно ведет себя на дороге и не провоцирует дорожные аварии. Этот коэффициент из понижающего быстро превращается в повышающий при наличии ДТП.

Например, водитель, впервые оформивший ОСАГО, получает Кбм, равный единице. Даже одна авария по его вине увеличит бонус-малус до 1,55, а две аварии отбросят значение Кбм к минимальной границе – 2,45, то есть тариф вырастет в два с половиной раза.

За каждый год безубыточного страхования, когда водитель не провоцирует ДТП, полагается скидка в размере пяти процентов.

Максимально возможная скидка за безубыточность составляет пятьдесят процентов. Для ее получения нужно отъездить без аварий по своей вине десять лет. Конечно, все это время нужно следить за ценой полиса.

Часто страховые компании случайно или по злому умыслу не передают в базу данных АИС ОСАГО сведения о каком-либо водителе. В результате он теряет накопленную скидку, восстановить которую крайне проблематично.

Для этого потребуются сведения о всех договорах, подтверждающих размер Кбм, причем часто нужны оригиналы полисов, а ведь многие автовладельцы попросту их выбрасывают после окончания срока страхования.

Использование прицепа

Данный коэффициент актуален для грузовиков и мототранспорта физлиц и любого транспорта юрлиц. Не нужно платить за использование прицепа к легковому автомобилю физического лица. В остальных случаях применяются следующие значения КПр.

- Прицепы к легковушкам юрлиц, мотороллерам, мотоциклам – 1,16.

- Прицепы к грузовикам с массой 16 тонн и менее – 1,4.

- Прицепы к грузовикам с массой свыше 16 тонн – 1,25.

- Прицепы к самоходной технике и тракторам – 1,24.

Более всего на тарифе сказывается использование прицепа к грузовику с разрешенной массой в шестнадцать тонн и менее. Тариф увеличивается в 1,4 раза.

Тариф увеличивается в 1,4 раза.

Сегодня при страховании прицепа не оформляется отдельный полис ОСАГО, как было раньше. Возможность использования прицепа указывается в графе «Особые условия». При этом нет привязки к конкретному прицепу, можно использовать любой.

Период использования

Коэффициент КП используется в двух случаях.

- Машина используется лишь в определенное время года, скажем, только летом.

- У автовладельца нет денег на единовременную оплату годовой стоимости страховки.

Особенность КП в том, что использование автомобиля в течение трех месяцев обойдется в пятьдесят процентов от цены годового полиса, но при продлении периода использования на оставшиеся девять месяцев нужно будет доплатить лишь оставшиеся пятьдесят процентов.

Годовой платеж по полису ОСАГО всегда остается фиксированным, то есть автовладелец ничего не переплатит, если сначала купить страховку на три месяца. Для наглядности в Таблице 3 приведены платежи за определенный период использования и размер доплаты за продление полиса на оставшийся до конца страхового года срок.

Таблица 3. Коэффициент КП

| Период использования в месяцах |

Платеж в процентах от годовой суммы |

Доплата за продление полиса на оставшуюся часть года |

|---|---|---|

|

3 |

50% |

50% |

|

4 |

60% |

40% |

|

5 |

65% |

35% |

|

6 |

70% |

30% |

|

7 |

80% |

20% |

|

8 |

90% |

10% |

|

9 |

95% |

5% |

|

10-12 |

100% |

0% |

Для продления использования будет достаточно обратиться в ближайший офис страховой компании. В случае оформления е-ОСАГО увеличить период использования можно через личный кабинет пользователя на официальном сайте страховщика.

В случае оформления е-ОСАГО увеличить период использования можно через личный кабинет пользователя на официальном сайте страховщика.

Не особо выгодно платить за страховку на три месяца половину от годовой страховой премии, но часто это единственный вариант рассрочки, если нет денег. К тому же в итоге автовладелец не переплачивает.

ОСАГО дорожает — новые тарифы ОСАГО с 13 сентября

И снова ОСАГО дорожает! По понятным причинам. Ремонт авто стал дороже. Стоимость автозапчастей увеличилась. И страховым компаниям сложнее покрывать стоимость ремонта по полису ОСАГО. Поэтому Банк России проводит очередное расширение базового тарифного коридора по ОСАГО. Сколько будет стоить ОСАГО после изменения базовых тарифов? Кто будет платить больше?

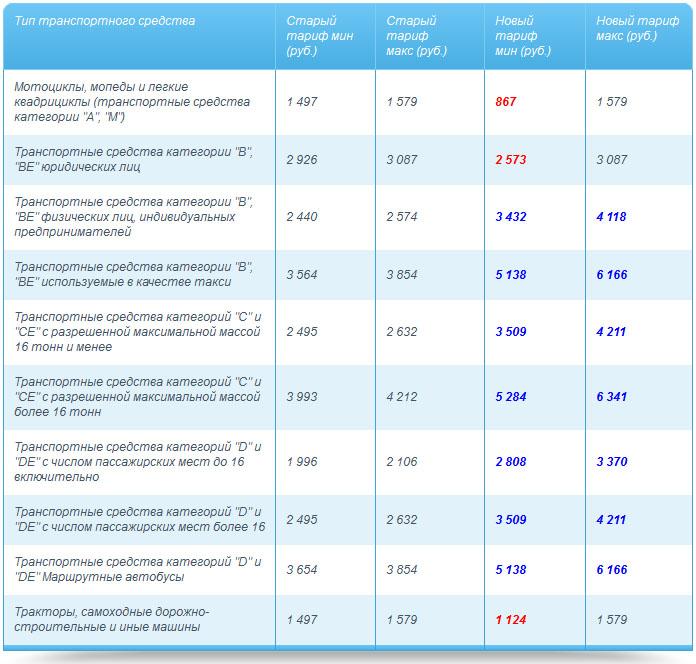

Как изменится базовый тариф ОСАГО?

Тарифный коридор расширяется на 26% в обе стороны. До 13 сентября 2022 года базовый тариф для физических лиц на легковое авто варьируется от 2 224 до 5 980 ₽. После 13 сентября тарифный коридор будет составлять от 1 646 до 7 535 ₽.

После 13 сентября тарифный коридор будет составлять от 1 646 до 7 535 ₽.

Для водителей, которые не нарушают правила дорожного движения и не становятся причиной ДТП, стоимость полиса ОСАГО станет дешевле. А для тех, кто предпочитает не соблюдать скоростной режим и нарушать другие правила дорожного движения, стоимость полиса ОСАГО может увеличиться на 20% и более.

Изменение тарифного коридора касается водителей не только легковых машин, но и коммерческого транспорта, пассажирского транспорта и прочих. Базовый тариф будет следующим:

Андрей Креер, генеральный директор страхового брокера INFULL:

“Изменение тарифного коридора — событие ожидаемое. Во-первых, это делает стоимость обязательного страхования более справедливым. Тот, кто ездит по правилам и не создает опасных ситуаций на дороге, платит меньше. Тот, кто нарушает, платит больше. Во-вторых, это помогает страховым компаниям оставаться платежеспособными в рамках текущей рыночной ситуации”.

Что влияет на базовый тариф для автолюбителей?

Как страховая компания производит расчет стоимости ОСАГО: базовый тариф перемножается на коэффициенты. Коэффициентов, которые влияют на стоимость, больше 16.

Раньше (до 24 августа 2020 года) базовый тариф зависел от региона и параметров самого автомобиля. При этом добросовестные водители “проблемных” регионов с высоким уровнем дорожно-транспортных происшествий и нарушения ПДД платили больше за обязательную страховку, так как базовый тариф страховые компании рассчитывали по средним для региона показателям. Водитель мог повлиять на стоимость полиса ОСАГО только благодаря коэффициенту КБМ.

Но после реформы ОСАГО страховые компании стали рассчитывать базовый тариф для каждого водителя не только с учетом региона и самой машины, но и с учетом других коэффициентов. Например, количества штрафов, нарушений водителя, лишения прав и прочего. ОСАГО стал дороже также для тех, кто покинул место ДТП, отказался от медицинского освидетельствования или управлял автомобилем в состоянии алкогольного или наркотического опьянения.

Конечно, речь не идет про единоразовые проступки. Базовая ставка ОСАГО повышается, если водитель нарушает ПДД регулярно и эти нарушения фиксируются сотрудниками ГИБДД или системами электронной фиксации.

Поэтому традиционно рекомендуем быть аккуратными на дороге и соблюдать правила дорожного движения. Рассчитать стоимость полиса ОСАГО можно здесь.

Сколько стоит страхование автомобиля? (Цены 2022 г.)

Сколько стоит страхование автомобиля в компании?

Страхование автомобиля стоит 472 доллара в год от Farm Bureau , самой дешевой широко доступной компании по страхованию автомобилей.

Travelers имеет самые дорогие цены на страхование автомобилей как для минимального, так и для полного страхования автомобиля.

Найдите дешевые котировки автострахования в вашем районе

Это бесплатно, просто и безопасно.

Полис минимального покрытия — самый дешевый полис, который вы можете купить, потому что он соответствует только минимальным требованиям для полиса автострахования в этом штате.

Полис автострахования с полным покрытием включает в себя комплексное страхование и страхование от ДТП в дополнение к ответственности. Страховка с полным покрытием стоит на 159% дороже, но покрывает почти все, что может случиться с вашим автомобилем.

Показать все строки

Ваше местоположение является важным фактором для ставок автострахования. Стоимость может меняться в зависимости от штата, города и почтового индекса.

Средняя годовая стоимость страховки варьируется в зависимости от штата как для полисов с полным покрытием, так и для полисов с минимальным покрытием.

How much auto insurance costs in each state

Cheapest states for full-coverage car insurance

| Maine | $1,051 | $88 |

| Wisconsin | $1,175 | $98 |

| North Carolina | 1 291 долл. США США |

108 долл. США |

Most expensive states for full-coverage car insurance

| Michigan | $7,161 | $597 |

| Louisiana | $3,720 | $310 |

| Florida | $2,962 | $247 |

Сколько стоит автострахование в зависимости от возраста и пола

Котировки автострахования также зависят от возраста и стажа водителя. Молодые и неопытные водители, как правило, чаще попадают в аварии за рулем, поэтому у молодых водителей более высокие ставки автострахования.

18-летний водитель платит за автострахование более чем в три раза больше, чем 25-летний водитель.

Средние ставки постепенно снижаются каждый год, пока водитель не достигнет 25-летнего возраста.

Годовые расходы на полное страхование автомобиля в зависимости от возраста

Среднегодовые расходы на страхование автомобиля могут значительно снизиться в возрасте от 18 до 25 лет, поскольку страховщики склонны оценивать водителей старшего возраста как менее рискованно и с большей вероятностью подаст иск.

| 16 | $6,777 |

| 17 | $6,225 |

| 18 | $5,473 |

| 19 | $4,163 |

| 20 | $3,816 |

Show All Rows

Average car insurance costs by gender

Среди водителей в возрасте 30 лет и старше ставки автострахования мало различаются в зависимости от пола. Но среди более молодых водителей с мужчин может взиматься 7% и более, чем с женщин.

Но среди более молодых водителей с мужчин может взиматься 7% и более, чем с женщин.

| 17-летняя женщина | 4 618 долл. США |

| 17-летний мужчина | 4 946 долл. США |

Почему это так? Страховые компании изучают тенденции данных, показывающие, что по сравнению с молодыми женщинами молодые мужчины чаще:

- Чаще садятся за руль

- Получите больше штрафов за превышение скорости

- Больше попадай в аварии

- Получить больше DUI

Из-за повышенной вероятности того, что страховая компания должна будет возместить ущерб, застраховав этих водителей, они часто берут с молодых людей более высокую плату за страхование.

Несколько штатов запрещают страховым компаниям использовать пол при установлении цен на автострахование. Это означает, что водители-мужчины и женщины в штате будут платить одинаковую сумму за страхование автомобиля в этих местах, если все другие факторы, влияющие на ставки, равны.

Это означает, что водители-мужчины и женщины в штате будут платить одинаковую сумму за страхование автомобиля в этих местах, если все другие факторы, влияющие на ставки, равны.

- Калифорния

- Гавайи

- Массачусетс

- Мичиган

- Монтана

- Северная Каролина

- Пенсильвания

Сколько в среднем стоит страхование автомобиля по марке и модели автомобиля?

Стоимость страхования автомобиля может различаться в зависимости от марки и модели автомобиля. Nissan Rogue был самой дешевой моделью автомобиля для страхования по сравнению с самыми последними базовыми моделями самых продаваемых автомобилей в стране.

Легковые и грузовые автомобили с более высокой стоимостью или MSRP могут иметь более высокие затраты на страхование, чем более дешевые автомобили, но это не всегда так. У Ford F-150 самая дешевая годовая страховая премия, несмотря на более высокую рекомендованную производителем розничную цену, чем у многих других моделей автомобилей. Улучшенные функции безопасности и меньшая вероятность полной потери могут быть факторами, способствующими удешевлению страхования больших и дорогих автомобилей.

У Ford F-150 самая дешевая годовая страховая премия, несмотря на более высокую рекомендованную производителем розничную цену, чем у многих других моделей автомобилей. Улучшенные функции безопасности и меньшая вероятность полной потери могут быть факторами, способствующими удешевлению страхования больших и дорогих автомобилей.

Средняя стоимость страхования автомобиля после аварии

Цены на страхование автомобиля основаны на риске, и водитель с историей аварий обычно платит больше за страхование автомобиля.

Тарифы на страхование повышаются в среднем на 44% после несчастного случая.

В Geico наблюдался самый большой рост страховых тарифов: страховые взносы выросли почти на 65% для водителя, совершившего одну аварию по вине водителя. И наоборот, Совхоз меньше всего оштрафовал водителей после одной аварии. Его показатели увеличились только на 24% для драйвера нашего образца.

| USAA | $1,170 | $1,613 | 38% |

| State Farm | $1,310 | $1,628 | 24% |

| Erie | $1,379 | $1,721 | 25% |

| Farm Bureau Insurance | $1,576 | $2,110 | 34% |

| Auto-Owners | $1,579 | $1,983 | 26% |

Ставки являются среднегодовыми для водителей из нашего образца с полным страховым полисом.

Водителям, у которых есть история аварий или нарушений правил дорожного движения, следует проявлять особую осторожность при выборе полисов автострахования. Ваша комбинация истории несчастных случаев, транспортного средства, местоположения и других факторов может быть оценена по-разному в другой страховой компании, и переход на эквивалентный полис у конкурирующей страховой компании может сэкономить вам сотни долларов в год.

Средняя стоимость автострахования для водителей с вождением в нетрезвом виде

Страховщики обычно взимают с водителей с историей DUI более высокие ставки из-за повышенного риска несчастных случаев, связанных с таким поведением.

Водители с историей вождения в нетрезвом виде платят в среднем на 88% больше за страхование автомобиля по сравнению с водителями с чистым послужным списком. Это еще 1723 доллара в год на страхование автомобиля.

Согласно нашему анализу, в Северной Каролине наблюдался наибольший относительный рост страховых тарифов, при этом страховые взносы выросли почти на 300% для водителя с вождением в нетрезвом виде. И наоборот, Небраска меньше всего оштрафовала водителей после вождения в нетрезвом виде. Его показатели увеличились только на 45% для драйвера нашего образца.

И наоборот, Небраска меньше всего оштрафовала водителей после вождения в нетрезвом виде. Его показатели увеличились только на 45% для драйвера нашего образца.

Водителям, которые управляли автомобилем в нетрезвом виде или в состоянии алкогольного опьянения, следует рассмотреть возможность получения бесплатных предложений по страхованию автомобиля от нескольких перевозчиков. Ваша запись может оцениваться по-разному в разных страховых компаниях, поэтому получение нескольких ставок может помочь вам сэкономить.

| Мичиган | 7 161 долл. США | 16 911 долл. США | 136% |

| Louisiana | $3,720 | $6,557 | 76% |

| Hawaii | $1,750 | $6,541 | 274% |

| Rhode Island | $2,743 | $6,215 | 127% |

| California | 2 019 долл. США США |

5 292 долл. США | 162% |

Показать все строки

Ставки являются среднегодовыми для нашего образца драйвера с полным покрытием.

Сколько стоит страхование автомобиля для водителей с хорошей кредитной историей?

Средняя стоимость автострахования на 20% меньше для водителей с отличной кредитной историей по сравнению с водителями со средним кредитом.

Страховые компании считают водителей с хорошей кредитной историей менее рискованными, и в результате они могут значительно сэкономить на своих расходах на автострахование.

Совхоз предложил лучший общий тариф и самую большую скидку для водителей с очень хорошей кредитной историей. Фермеры имели самые высокие ставки, в то время как Фермерское бюро имело наименьшую процентную скидку для тех, у кого очень хорошая кредитная история.

| State Farm | $1,310 | $874 | 33% |

| USAA | $1,170 | $1,011 | 14% |

| Auto-Owners Insurance | $1,579 | $1,029 | 35% |

| Эри | 1 379 долл. США США |

1 051 долл. США | 24% |

| Фермерское бюро Mutual | $ 1 576 | $ 1 397 | 11% |

Покажите все Rows

. Средние годовые для нами годовые для нашего образца на свой образец. Скорее на свой годовой набор для нашего образца.

Плохая кредитная история увеличивает ваши ставки в среднем на 59% по сравнению со средней кредитной историей. По всей стране было наименьшее увеличение ставок (27%), в то время как у Farm Bureau были самые низкие ставки (2555 долларов в год) для людей с плохой кредитной историей.

Насколько семейное положение влияет на среднюю стоимость страховки автомобиля?

Водители-одиночки, как правило, платят на 116 долларов больше за автострахование с полным покрытием в год, чем водители, состоящие в браке.

Страховщики обычно берут с водителей-одиночек больше за страхование автомобиля, чем с водителей, состоящих в браке. Женатые водители часто считаются более финансово стабильными и не склонными к риску, и поэтому с них взимается более низкая ставка, чем с водителей-одиночек.

Женатые водители часто считаются более финансово стабильными и не склонными к риску, и поэтому с них взимается более низкая ставка, чем с водителей-одиночек.

Годовая стоимость автострахования по семейному положению

| Louisiana | $3,720 | $3,447 |

| Florida | $2,962 | $2,788 |

| Rhode Island | $2,743 | $2,702 |

| Nevada | $2,636 | $2,477 |

| Washington DC | 2 351 долл. США | 2 321 долл. США |

Показать все строки

Ставки представляют собой средний годовой взнос для полиса с полным покрытием.

Четыре штата, Гавайи, Массачусетс, Монтана и Мэн, не разрешают учитывать семейное положение при расчете страховых тарифов.

Какие другие факторы могут повлиять на средние расходы на страхование автомобиля?

Мы обсудили, как следующие факторы оказывают наибольшее влияние на ваши страховые взносы:

- Компания

- Состояние

- Покрытие полиса

- Возраст

- Тип машины

- ДТП и кредитная история

Но есть и другие факторы, которые могут повлиять на стоимость страховки автомобиля:

- Опыт вождения

- Адрес и почтовый индекс

- Страхование и история претензий

- Годовой пробег

- Скидки

Стаж вождения : Возраст влияет на стоимость страховки автомобиля, но также влияет и количество лет, в течение которых вы были застрахованы и управляли автомобилем. 30-летний человек, у которого был страховой полис и водительские права с 16 лет, должен получить более низкие цены на автомобильную страховку, чем 30-летний, который только начал водить машину.

30-летний человек, у которого был страховой полис и водительские права с 16 лет, должен получить более низкие цены на автомобильную страховку, чем 30-летний, который только начал водить машину.

Расположение в штате : Автострахование регулируется по-разному в каждом штате, поэтому средняя цена полиса с полным покрытием варьируется от чуть менее 1200 долларов (Мэн) до более 7000 долларов (Мичиган). Но даже внутри штата страховщики считали определенные места — или территории, с точки зрения страхования — более рискованными.

Если вы живете в районе с повышенным риском из-за автомобильных аварий, погодных условий или преступности, вы можете платить более высокую ставку, чем эквивалентный водитель, проживающий в другом месте.

Страховая история : Если вы постоянно пользуетесь автострахованием, ваша страховая компания будет более уверена в том, что вы защитили себя, и обычно взимает более низкую ставку.

История претензий : Вы получите более низкие тарифы, чем те, кто в прошлом подавал заявки на автострахование.

Пробег : Автомобили, которые ездят реже, с меньшей вероятностью попадут в аварию или другое разрушительное событие. Автомобили с меньшим годовым пробегом могут претендовать на несколько более низкие ставки.

Скидки : Автостраховые компании предлагают различные скидки для тех, кто предпринимает шаги, чтобы стать более безопасным водителем или демонстрировать ответственное поведение. Например, взрослые могут брать уроки безопасного вождения, в то время как молодые люди могут претендовать на хорошие скидки для студентов.

Забудьте о среднем, сколько стоит автострахование для меня?

Вы можете начать с персонализированных калькуляторов автострахования, но единственный способ найти самую дешевую и наилучшую для вас автостраховку — узнать цены и поискать варианты либо с помощью собственного исследования, либо поговорив с агентом или брокером. Стоимость вашего полиса будет зависеть от таких факторов, как ваш автомобиль, возраст, пол и местоположение.

Чтобы найти лучшую для вас страховку на автомобиль, вам следует обратиться в интернет-магазин или поговорить со страховым агентом или брокером.

Когда вы покупаете автомобильную страховку онлайн , убедитесь, что вы сравниваете одинаковый объем страхового покрытия и функций, чтобы можно было сравнивать между собой разные компании.

Кроме того, вы можете поговорить со страховым агентом или страховым брокером , который поможет вам найти наилучшее сочетание цены и качества. Агенты и брокеры работают за комиссию, которую платят сами страховщики. Независимые агенты работают в нескольких страховых компаниях и могут сравнивать между собой, в то время как кэптивные агенты работают только в одной страховой компании.

Часто задаваемые вопросы

Какова средняя стоимость страхования автомобиля в месяц?

Средняя стоимость страховки по стране составляет 65 долларов в месяц при минимальном покрытии или 785 долларов в год. Ваша ставка будет варьироваться в зависимости от того, где вы живете, какое у вас покрытие и ваш опыт вождения.

Ваша ставка будет варьироваться в зависимости от того, где вы живете, какое у вас покрытие и ваш опыт вождения.

Какая самая дешевая страховая компания?

Самыми дешевыми крупными страховщиками являются State Farm, Farm Bureau и USAA. USAA, как правило, предлагает лучшие цены, но они доступны только для людей, которые служили в армии, и членов их семей. Государственные фермы и фермерские бюро более доступны и имеют доступные цены.

Насколько дороже страхование автомобиля с полным покрытием?

В зависимости от вашего автомобиля и водительского стажа полная страховка обычно примерно в два раза дороже, чем страховка только гражданской ответственности. Это включает в себя покрытие столкновений, которое оплачивает ущерб, нанесенный вашему автомобилю в результате аварии, и комплексное страхование, которое покрывает другие виды повреждений, такие как град.

Methodology

Мы собрали котировки по всем 50 штатам и округу Колумбия для 37 страховых компаний. Хотя в анализ были включены 37 страховых компаний, тарифы страховых компаний были включены в наши списки компаний только в том случае, если компания была одной из крупнейших страховых компаний в стране.

Хотя в анализ были включены 37 страховых компаний, тарифы страховых компаний были включены в наши списки компаний только в том случае, если компания была одной из крупнейших страховых компаний в стране.

Нашим основным водителем был 30-летний мужчина, который водит Honda Civic EX 2015 года выпуска, и цитаты были взяты из всех доступных почтовых индексов в каждом штате. Согласно нашему источнику данных, Quadrant Information Services, у водителя был средний кредит.

Когда у нашего водителя была политика полного покрытия, мы установили для него пределы покрытия, немного превышающие минимальные требования любого штата.

Полис полного покрытия

| Ответственность за телесные повреждения | 50 000 долларов США на человека / 100 000 долларов США за несчастный случай |

| Property damage liability | $25,000 per accident |

| Uninsured/underinsured motorist BI | $50,000 per person/$100,000 per accident |

| Comprehensive and collision | $500 deductible |

| Personal injury protection | Минимум, если этого требует штат |

Наши тарифы на полисы с минимальным покрытием представляют собой среднюю стоимость полиса, который соответствует минимальному страховому покрытию в любом штате.

В анализе ValuePenguin использовались данные о страховых ставках из информационных служб Quadrant. Эти ставки были получены из документов страховых компаний и должны использоваться только для целей сравнения — ваши собственные котировки могут отличаться.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Каждая компания также имеет свои собственные надбавки и скидки, влияющие на эти тарифы.

Каждая компания также имеет свои собственные надбавки и скидки, влияющие на эти тарифы.  Страховщик должен следовать правилам штата, в котором вы живете. Нажмите на свой штат ниже, чтобы связаться со своим отделом страхования штата.

Страховщик должен следовать правилам штата, в котором вы живете. Нажмите на свой штат ниже, чтобы связаться со своим отделом страхования штата.  ) от iii

) от iii  Почему имеет значение, какую машину я вожу?

Почему имеет значение, какую машину я вожу?  Получение нескольких штрафов за короткий период времени или участие в дорожно-транспортном происшествии может привести к более высокому уровню риска в зависимости от серьезности нарушения и стоимости аварии. Тем не менее, ваши ставки не будут автоматически повышаться.

Получение нескольких штрафов за короткий период времени или участие в дорожно-транспортном происшествии может привести к более высокому уровню риска в зависимости от серьезности нарушения и стоимости аварии. Тем не менее, ваши ставки не будут автоматически повышаться.  Это среднее значение основано на всех полисах, включая полисы только ответственности и полисы с дополнительным комплексным покрытием и страхованием от столкновений. Ограничения на полисы сильно различаются и основаны на требованиях штата, а также на выборе потребителей.

Это среднее значение основано на всех полисах, включая полисы только ответственности и полисы с дополнительным комплексным покрытием и страхованием от столкновений. Ограничения на полисы сильно различаются и основаны на требованиях штата, а также на выборе потребителей.  6 для среднего внедорожника. Средняя стоимость страховки для всех транспортных средств, включая пикапы, гибридные и электрические автомобили, составила 1342 доллара. Оценки стоимости страхования AAA основаны на полисе полного покрытия для водителя моложе 65 лет, со стажем вождения более шести лет, не побывавшего в авариях и проживающего в пригороде/городе.

6 для среднего внедорожника. Средняя стоимость страховки для всех транспортных средств, включая пикапы, гибридные и электрические автомобили, составила 1342 доллара. Оценки стоимости страхования AAA основаны на полисе полного покрытия для водителя моложе 65 лет, со стажем вождения более шести лет, не побывавшего в авариях и проживающего в пригороде/городе.

98

98