Содержание

Взяли автокредит, но не можете платить — что делать в 2022

Оглавление

-

Что ждет неплательщика по автокредиту

-

Когда и как обращают взыскание на машину

-

Порядок продажи залога

-

По договоренности с банком -

Как пристав продает предмет залога

-

-

Как самому продать залоговый автомобиль

-

Как договориться с банком

-

Реструктуризация долга -

Кредитные каникулы -

Возврат залога

-

-

Что делать, если банк не идет навстречу

-

Что не нужно делать должнику по автокредиту

Автокредит — это заем на покупку автомобиля, причем на машину оформляется залог до исполнения обязательств перед банком. Если не платить автокредит, машину продадут с целью погашения долга. Однако есть способы сохранить находящийся в автокредите автомобиль, рассмотрим их в статье.

Если не платить автокредит, машину продадут с целью погашения долга. Однако есть способы сохранить находящийся в автокредите автомобиль, рассмотрим их в статье.

0 Комментариев

Поделиться:

Что ждет неплательщика по автокредиту

Заемщик обязан погашать автокредит вовремя — вносить платеж в установленную дату. Даже кратковременная просрочка в 1–2 дня негативно отразится на кредитной истории гражданина и увеличит сумму долга за счет штрафов и пени.

Что будет, если не платить автокредит

- В первый месяц неуплаты автокредита с заемщиком общаются по телефону, электронной почте, SMS или по почте. Цель — напомнить о необходимости выплаты автокредита.

- Когда пропущен второй платеж по автокредиту, дело будет передано в отдел по работе с проблемными задолженностями.

-

Через 3–5 месяцев с даты образования просрочки юристы обратятся в суд с иском о взыскании долга и сразу попросят забрать предмет залога, то есть машину.

Долг по автокредиту взыскивается в суде с вызовом сторон, то есть вы можете прийти, пояснить свою позицию, договориться о реструктуризации кредита.

Можно просить снизить пени или штрафы, пересчитать платежи, но в целом суды встают на сторону банков в вопросах взыскания кредитов.

Можно просить снизить пени или штрафы, пересчитать платежи, но в целом суды встают на сторону банков в вопросах взыскания кредитов. - Банк обращается к судебным приставам, которые займутся взысканием задолженности, изъятием и продажей залогового автомобиля.

Совместные рейды судебных приставов и ГИБДД — как себя вести, если остановили в дороге?

Статья по теме

Пристав выставляет машину на торги по низкой стоимости. И часто вырученных от реализации денег не хватает для погашения всей суммы долга перед банком. В этом случае банк продолжит взыскание.

Даже если вам действительно нечем платить банку, есть способы, как договориться с кредитором. Важно не скрываться от банка, а проявить инициативу — от этого зависит не только размер и порядок погашения долга по автокредиту, но отношение к вам банка как к добропорядочному заемщику.

Когда и как обращают взыскание на машину

Залоговое имущество (автомобиль) взыскивается в рамках исполнительного производства судебным приставом-исполнителем в соответствии со ст. 78 ФЗ «Об исполнительном производстве».

78 ФЗ «Об исполнительном производстве».

Залог продадут, но если выручки не хватит, чтобы погасить долг, исполнительное производство продолжится.

С целью удовлетворения требований залогодержателя кредитный автомобиль продается в первую очередь, даже если есть более дорогое имущество.

Как работают приставы с автокредитами

Продажа залогового авто проводится следующим образом:

- Накладывается арест на автомобиль. С этого момента должник не сможет продать, подарить, обменять машину — ГИБДД не будет совершать с ним регистрационные действия.

- Получив ходатайство от залогодержателя, судебный пристав-исполнитель реализует автомобиль. Как это происходит, мы рассказали ниже.

- После реализации сначала покрываются связанные с проведением торгов расходы, затем удовлетворяются требования залогодержателя.

- Если вырученных средств недостаточно, то пристав арестует банковские счета, попробует продать другое имущество.

Если муж не платит автокредит, а жена выступает его поручителем, то и ее могут привлечь к выплате долга. По закону кредитная организация вправе обратиться в суд за принудительным взысканием не только к основному должнику, но и к поручителям, поэтому ждать обращения в суд не стоит.

По закону кредитная организация вправе обратиться в суд за принудительным взысканием не только к основному должнику, но и к поручителям, поэтому ждать обращения в суд не стоит.

Могут ли изъять машину без суда

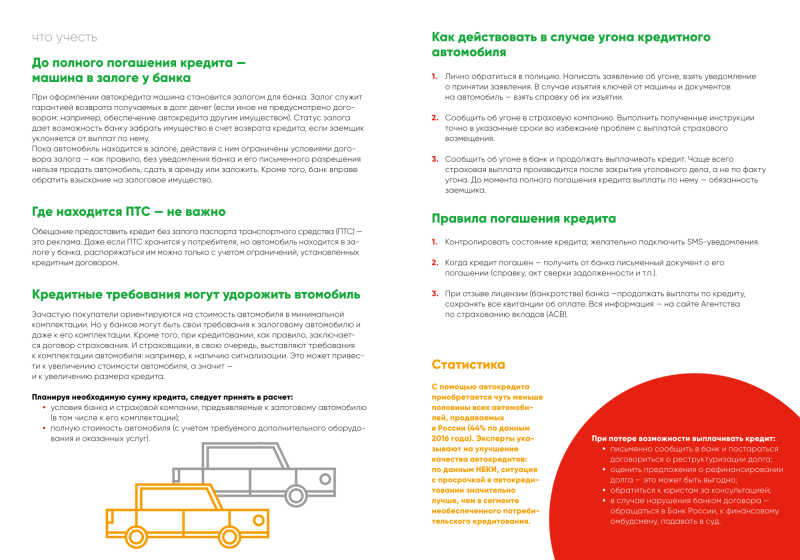

Часто должники думают: если я не плачу автокредит, то забрать машину могут только через суд. Это не всегда так: в соответствии со ст. 349 ГК РФ машину могут забрать и без суда. Банки сразу включают в договор условие о внесудебном взыскании предмета залога — по исполнительной надписи нотариуса.

Залог забирают во внесудебном порядке, если это указано в договоре, заверенном нотариально.

При неисполнении должником обязательств банк расторгает кредитный договор, что приводит к конфискации залогового автомобиля и его выставлению на торги, при этом вырученные от продажи идут на погашение задолженности.

Порядок реализации залогового автомобиля

Залоговое авто реализуется по двум схемам. У каждой из схем есть преимущества, и каждая дает должнику некоторую свободу действий.

Во внесудебном порядке

Это возможно, если кредитор с должником пришли к соглашению о продаже машины. Автомобиль продается через сеть сотрудничающих с банком автосалонов или агентств, либо через дочернюю компанию, которая занимается прямой продажей залогового имущества.

Если машину продали дороже, чем сумма долга по автокредиту, банк либо автодилер обязаны выплатить вам разницу — остаток выручки.

При продаже залога во внесудебном порядке все зависит от кредитной организации и реализующей кредитное авто компании. Иногда продавцы держат рыночную цену в надежде выжать максимум, а иногда оценивают процентов на 20-30 машину ниже рынка. В последнем случае должник сможет через третье лицо выкупить свой автомобиль, выгадав на покупке и закрыв долг.

Как пристав продает машину

Если договориться не получилось, то банк обращается в суд за получением исполнительного листа об обращении взыскания на предмет залога. Сразу же устанавливается и стартовая цена для торгов.

Приставы-исполнители по закону не занимаются продажей имущества, они передают машину в Росимущество, которое назначает организатора аукциона. Пример объявления о торгах можно посмотреть на сайте Росимущества.

При продаже кредитного автомобиля приставами применяется следующая схема:

Арест имущества должника судебными приставами

Статья по теме

- Автомобиль конфискуется, в течение 2 месяцев состоятся торги.

- Для назначения стоимости пристав берет цену авто из исполнительного документа. Если она не указана, то СПИ обращается в суд за установлением начальной продажной цены.

- Далее автомобиль выставляется на публичные торги, в которых победителем будет тот, кто предложит максимальную цену за авто.

- Деньги с продажи машины перечисляются взыскателю с удержанием сбора в 7%.

- Если в течение 2 месяцев автомобиль не продан, то взыскатель вправе оставить его себе в погашение кредита.

Как самому продать залоговый автомобиль

Когда автомобиль ставят на учет, ГИБДД делает отметку о наличии обременения в виде залога. Снять авто с учета и переоформить на другого владельца без ведома финансовой организации не получится.

Снять авто с учета и переоформить на другого владельца без ведома финансовой организации не получится.

Продать автомобиль можно:

- если должник полностью рассчитался, и залог снят;

- если банк выдал письменное согласие.

Но законная продажа залоговых автомобилей существует.

-

Оформить договор купли-продажи у нотариуса и в ГИБДД с разрешения банка. Покупатель погашает ваш автокредит. После этого залогодержатель отправляет уведомление в ГИБДД и там снимается запрет на перерегистрацию. Тогда уже можно оформить авто на нового владельца. Такой вариант для всех сторон будет оптимальным, так как они юридически защищены.

-

Продажа по доверенности. Способ проблематичный, так как сложно найти покупателя, который захочет приобрести машину по доверенности. Продавец оформляет доверенность на покупателя, получает деньги и полностью погашает автокредит.

По документам официально владельцем машины остается заемщик, поэтому после снятия залога нужно подписать договор купли-продажи и переоформить машину в ГИБДД.

Для продавца рисков нет, но покупатель полагается только на его честное слово.

Для продавца рисков нет, но покупатель полагается только на его честное слово. -

Третий способ заключается в замене объекта залога. Это придется согласовать с банком. Если организация даст согласие, то обеспечение меняется — например, вместо машины в залог передается гараж.

Человек получает возможность распоряжаться ТС и заключить договор купли-продажи, чтобы погасить автокредит. После погашения долга кредитная организация снимет с нового залога запрет. Это законно, но продавцу авто придется платить пошлины при переоформлении предмета залога. Ну и убедить банк участвовать в замене залога не так-то просто.

Если заемщик не может платить кредит, и покупателя на автомобиль найти не удается, тогда продажей залога занимается само финансовое учреждение.

Должник уведомляет кредитора, что платить ссуду не может, и банк ищет покупателя. Заемщику это удобно — не нужно заниматься бюрократическими процедурами и торгами. Но вряд ли финансовая организация будет сильно стараться, чтобы продать авто подороже, и если денег от реализации залогового автомобиля на погашение кредита не хватит, должнику придется искать сумму для погашения задолженности.

Как договориться с банком

При проблемах с выплатой кредита за автомобиль следует пообщаться с менеджерами. Говорите как есть: взял автокредит, не могу платить, что делать? Зависимости от кредитной истории, вашей финансовой ситуации, срока и суммы кредита, банк предложит варианты.

Реструктуризация долга

Это пересмотр графика. Размера ежемесячного платежа уменьшается, но это увеличивает срок кредита. За счет срока увеличивается переплата по кредиту, но зато человек сможет вносить деньги в срок.

Реструктуризация станет выходом, когда заемщик взял автокредит, а через некоторое время уровень его дохода снизился, и теперь человек не может вносить такой большой платеж по займу.

Для реструктуризации автокредита нужно обратиться в офис банка. Закон не обязывает банки реструктурировать автокредит по требованию заемщиков. Одобрят вам пересмотр графика платежей или нет, зависит от политики банка и вашей нынешней платежеспособности.

Кредитные каникулы

Если снижение дохода у заемщика лишь временное, то он может попробовать оформить в банке кредитные каникулы по автокредиту. Это разновидность реструктуризации, однако кредитные каникулы предоставляют больше возможностей:

Это разновидность реструктуризации, однако кредитные каникулы предоставляют больше возможностей:

- Полная заморозка платежей по кредиту на нескольких месяцев (не более полугода).

- Выплата только процентов по кредиту в течение определенного времени.

- Выплата только процентов и небольшой части основного долга в течение установленного периода.

- Временное или постоянное снижение размера ежемесячного платежа по одинаковой с реструктуризацией задолженности схеме.

Последствия введения кредитных каникул вне зависимости от выбранной схемы заключаются в увеличении общей стоимости автокредита. Временно будут введены щадящие условия для выплат, но платить за них заемщику придется из своего кармана.

Возврат залога

Если обслуживать автокредит гражданин больше не в состоянии, то можно попробовать отдать автомобиль банку в счет закрытия кредитного долга.

При выборе этого способа, как не платить по автокредиту, нужно учесть:

- автомобиль получит оценку ниже, чем он стоит на рынке;

- не каждый банк согласится на возврат залога, так как предпочитает живые деньги, а не новые сложности, возникающие при реализации залогового имущества;

- не всегда (особенно если не было первоначального взноса) стоимости автомобиля хватит на полное погашение займа.

Но при интересе со стороны банка возврат залога позволяет быстро избавиться от автокредита: достаточно прийти в офис и сказать, что платить не могу, и тогда в течение 2–3 дней авто будет осмотрено, а все необходимые для возврата залогового имущества и закрытия кредита документы собраны.

Что делать, если банк не идет навстречу

Что будет, если не платить автокредит, разобрались. Если нет желания на себе испытать последствия неуплаты займа, то проявите инициативу. Как заставить банк принять ваши условия?

-

Рефинансирование займа. При рефинансировании оформляется новый договор под меньший процент, но деньги идут на погашение старого кредита. Рефинансировать автокредит можно в сторонней организации, так банки переманивают клиентов друг у друга. При рефинансировании можно снять залог, если вы берете обычный потребительский заем без обеспечения.

Итоговая переплата снизится за счет экономии на процентах.

Если уже есть серьезные просрочки, или банк подал в суд по автокредиту, то банки не согласятся рефинансировать заем.

Актуальные предложения по рефинансированию мы рассмотрели здесь.

Актуальные предложения по рефинансированию мы рассмотрели здесь. -

Продажа автомобиля. Здесь все проводится с непосредственным участием банка и актуально, когда стоимость автомобиля превышает остаток долга по кредиту.

Схема проста, и мы ее рассмотрели выше. С помощью юриста можно продать автомобиль, если суд с банком по автокредиту уже прошел, и приставы возбудили исполнительное производство: покупатель гасит долг владельца автомобиля перед приставами, дожидается снятия ограничений, забирает машину и переоформляет ее на себя.

-

Объявление себя банкротом. В этом случае с кредитным автомобилем однозначно придется расстаться. Зато банкротство позволит гражданину разом избавиться от всех долговых обязательств, пожертвовав частью личного имущества: кредитов в банках, задолженностей по распискам, налоговых недоимок, штрафов ГИБДД и долгов по ЖКХ.

Либо объединить все долги и погасить их за 3 года в рамках судебной реструктуризации задолженностей при банкротстве.

При сложностях с выплатой кредита за машину у заемщика есть пути решения проблемы. Главное, не затягивать и обращаться в банк или предпринимать другие действия для погашения кредита. Так вы не испортите кредитную историю, и сможете оформлять кредиты в будущем.

Что не нужно делать должнику по автокредиту

Разобрались, что делать, если платить автокредит не позволяет финансовое положение. Теперь рассмотрим, что должнику точно делать не следует:

- Прятаться от банка. Наверняка многие слышали про срок исковой давности, составляющий 3 года. Среди должников ходит миф, что если не выходить на связь и игнорировать звонки и письма банка, то через 3 года про долг забудут. В реальности шанс, что банк на целых 3 года забудет, что у него есть должник, да еще и с залоговым имуществом, равен нулю. Отказываясь от общения, вы портите КИ, копите проценты и штрафы, упускаете возможность решить вопрос на выгодных условиях.

-

Переоформлять или продавать автомобиль без банка.

Пока автомобиль в залоге, заемщик не имеет права его продавать. Не всех останавливает, некоторые пытаются продать машину родственнику, коллеге, соседке. По закону добросовестный покупатель, не знавший, что автомобиль в залоге или розыске, не лишается машины.

Пока автомобиль в залоге, заемщик не имеет права его продавать. Не всех останавливает, некоторые пытаются продать машину родственнику, коллеге, соседке. По закону добросовестный покупатель, не знавший, что автомобиль в залоге или розыске, не лишается машины.Но юристы банка найдут связь между должником и покупателем автомобиля, выставив продавца мошенником, отказывающимся от исполнения финансовых обязательств. А если покупатель и правда добросовестный, то уже он будет взыскивать с вас долг. Причем списать такие обязательства через банкротство будет нельзя, суд и МФЦ не освобождают от долгов за мошенничество.

-

Повреждать машину.

При покупке залоговых авто оформление КАСКО обязательно, если это указано в договоре с банком. Если не платить КАСКО, то банк начнет взимать штрафные проценты или повысит итоговый процент по автокредиту.

КАСКО ведь является страховкой и для заемщика: если машина будет повреждена в аварии, то за счет страховой выплаты удастся погасить часть кредита, а при уничтожении авто — полностью погасить автокредит после ДТП.

Однако имитировать аварию не стоит: страховщики детально проверяют каждый случай.

Однако имитировать аварию не стоит: страховщики детально проверяют каждый случай. - «Угонять» машину. Если машину угнали по-настоящему, а она застрахована по КАСКО, то от заемщика потребуется написать заявление в полицию и предоставить в страховую компанию копию постановления о возбуждении уголовного дела для выплаты по страховке. Если в действительности авто не угоняли, а все подстроено, то следователи быстро это выяснят, а вы рискуете быть привлеченным к уголовной ответственности за мошенничество.

Наши юристы подскажут вам, что делать, если не можете выплатить автокредит. Для консультации позвоните юристам компании по телефону или задайте вопрос онлайн.

Задайте вопрос юристу по кредитам

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

Я принимаю условия Пользовательского соглашения и даю свое согласие на обработку моих персональных данных в соответствии с Политикой конфиденциальности

Видео: наши услуги по банкротству физ.

лиц

лиц

Обнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

Как вам статья?

2 понравилось

Поделиться:

темы:

Срок давностиАвтокредитАвтомобильКредитыДолги

Автор статьи

Алексей Жумаев

Об авторе

Алексей — действующий арбитражный управляющий. Общий стаж юридической практики более 10 лет. Работал с проблемными активами в крупнейших российских и зарубежных банках, а также в Агентстве по страхованию вкладов.

Больше информации

Что будет, если не платить кредит банку и что делать заемщику

Наверное, каждый человек хоть раз в жизни брал кредит на различные цели — простой потребительский, на покупку автомобиля или техники, ипотечный или любой другой. И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков. Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков. Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

В случае ненадлежащего исполнения обязательств по кредитному договору заемщик должен быть готов к тому, что банк будет вынужден предпринять действия, направленные на возврат просроченной задолженности в рамках законодательства РФ. Чего можно ожидать?

Чего можно ожидать?

- Начисления штрафных санкций. Согласно условиям, установленным кредитным договором, при любой просрочке автоматически начисляются штрафные проценты. И даже если вы раньше никогда не нарушали условия договора, то избежать их при неуплате — не получится. Это как снежный ком: долгов будет становиться все больше, чем вы можете выплатить сейчас, пени будут расти, и такой кредит можно будет погашать до старости.

- Испорченная кредитная история. Негативная информация, соответствующая сроку просроченной задолженности, в установленном кредитным договором порядке будет передана в Банк кредитных историй. Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

- Звонки из банка и выездные мероприятия. Нужно понимать, что банк будет постоянно напоминать о неуплате по договору при помощи звонков, смс-уведомлений и e-mail-рассылки.

Кроме того, уполномоченные сотрудники банка могут осуществлять выездные мероприятия по адресам клиента, поручителя или залогодателя. Всю эту информацию вы указываете в анкете-заявлении на получение кредита, она является частью кредитного договора. Согласитесь, это может изрядно потрепать нервы, и не только вам!

Кроме того, уполномоченные сотрудники банка могут осуществлять выездные мероприятия по адресам клиента, поручителя или залогодателя. Всю эту информацию вы указываете в анкете-заявлении на получение кредита, она является частью кредитного договора. Согласитесь, это может изрядно потрепать нервы, и не только вам!

- Досрочное истребование всей суммы задолженности. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом. Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания.

Такая ситуация может стать громом среди ясного неба.

Такая ситуация может стать громом среди ясного неба.

- Суд. Обычно — это последний этап, если другое не возымело действие на недобросовестного заемщика. Банк начнет взыскание задолженности в судебном порядке. В этом случае будет организован процесс судебного производства для понуждения клиента, поручителя или залогодателя к надлежащему исполнению принятых на себя обязательств. Возбуждается гражданское или арбитражное судопроизводство, производство по делу о банкротстве и применение обеспечительных мер. Судебное разбирательство может продлиться несколько месяцев, вам будут приходить повестки и уведомления, а далее начнется исполнительное производство через Федеральную службу судебных приставов (ФССП), которая займётся взысканием просроченной задолженности и применением всех мер принудительного исполнения судебного акта.

- Ограничения в правах. На основании возбужденного исполнительного производства судебный пристав вправе закрыть выезд за границу лицу, имеющему задолженность по кредиту.

Более того, в некоторых случаях ограничивается право на вождение транспортным средством.

Более того, в некоторых случаях ограничивается право на вождение транспортным средством.

- Фактический арест имущества. На основании возбужденного исполнительного производства аресту подлежит имущество должника, в дальнейшем оно может быть реализовано в счет имеющегося долга по кредитному обязательству. Арест может налагаться на всю собственность — рассмотрению подлежат недвижимость, транспортные средства, любая бытовая техника, а также имеющиеся ценные бумаги. Запрет будет также наложен на регистрационные действия с имуществом.

- Обращение взыскания на денежные средства, хранящиеся на счетах. Приставы могут накладывать арест на любые существующие счета должника. На денежные средства, хранящиеся на расчетных, депозитных, зарплатных, пенсионных счетах, может быть обращено взыскание. Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Большой кредит на большие цели с маленьким процентом

Подробнее

С просрочкой по кредиту могут столкнуться не только физические лица, но и предприниматели, крупные компании и даже государства. И выход есть всегда —обратиться в банк и договориться об изменении условий. Это могут быть кредитные каникулы, пролонгация, льготный период или вообще комбинированные программы, в зависимости от глубины ваших финансовых проблем. Банки всегда идут навстречу клиенту: просто нужно прийти, написать заявление и выстроить грамотный диалог с финансовой организацией в процессе. Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

В Локо-Банке есть несколько вариантов добровольного урегулирования просроченной задолженности:

- Отмена штрафных санкций. В этом случае происходит списание начисленной неустойки и штрафов всех видов (за исключением штрафов, признанных судом) при наличии просроченной задолженности по кредитному договору. Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

- Программы реструктуризации. Здесь есть несколько видов:

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Льготный период, в котором происходит внесение оплаты только начисленных процентов от 3 до 12 месяцев.

- Кредитные каникулы, которые предоставляются на срок от 3 до 6 месяцев без внесения ежемесячных платежей.

- Комбинированная программа, которая будет включать в себя пролонгацию и льготный период.

- Программа реструктуризации «Кредитные каникулы». Данная программа применяется в соответствии с Федеральным Законом N106-ФЗ от 3 апреля 2020 года. Если ваш доход снизился из-за распространения пандемии коронавируса, вы можете воспользоваться отсрочкой платежа до 6 месяцев (льготный период). При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Стоит отметить, что любой банк заинтересован в возврате денежных средств, выданных заемщику. Если вы добросовестный клиент, но попали в сложную жизненную ситуацию и при этом честно обратились в банк, то финансовая организация обязательно пересмотрит условия вашего кредита. Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Круглосуточный бесплатный номер телефона горячей линии call-центра: 8-800-250-50-50

E-mail: [email protected]

Что делать, если вы не можете позволить себе платежи за автомобиль

Еще до того, как пандемия COVID-19 привела экономику в штопор, миллионы американцев просрочили платежи за автомобиль на 90 или более дней. Закрытие предприятий, вызванное коронавирусом, и неспособность Конгресса договориться о втором пакете помощи привели к тому, что многие другие оказались в просрочке.

Независимо от того, почему вы оказались в такой ситуации, вы должны действовать. Вот что делать, если вы не можете оплатить кредит на покупку автомобиля.

Что произойдет, если я пропущу платеж?

Если вы перестанете платить по автокредиту, может случиться много плохого. Каждый месяц, когда вы пропускаете платеж, ваш кредитный рейтинг снижается. Если вы не можете возобновить платежи и вас поймают, ваш автомобиль может быть конфискован. Хуже того, вы все еще можете быть должны деньги за свою бывшую машину после того, как она у вас больше не будет. Последствия могут оставаться на вашем кредитном рейтинге в течение многих лет, затрудняя повторное получение денег и увеличивая проценты по любому кредиту, который вы получаете.

Поговорите со своим кредитором

Хорошая новость заключается в том, что ваш кредитор не хочет ухудшения ситуации больше, чем вы. Процесс взыскания просроченной задолженности стоит кредиторам денег, и они вряд ли возместят стоимость вашего автомобиля за счет изъятия.

Так что, если вы не можете произвести платеж, свяжитесь со своим кредитором, прежде чем вы задержите платеж за автомобиль. Скажите им, что вы боретесь, и спросите, есть ли у них программа помощи, на которую вы можете претендовать. Некоторые финансовые учреждения готовы приостановить платежи на месяц или около того без штрафных санкций, особенно если вы всегда платили вовремя. Когда вы звоните, будьте готовы предложить сумму платежа, которую вы можете себе позволить в краткосрочной перспективе.

Скажите им, что вы боретесь, и спросите, есть ли у них программа помощи, на которую вы можете претендовать. Некоторые финансовые учреждения готовы приостановить платежи на месяц или около того без штрафных санкций, особенно если вы всегда платили вовремя. Когда вы звоните, будьте готовы предложить сумму платежа, которую вы можете себе позволить в краткосрочной перспективе.

Федеральное правительство призывает кредиторов работать с потребителями во время кризиса COVID, поэтому спрашивайте.

Рефинансирование ссуды

Возможно, причина, по которой вы изо всех сил пытаетесь выплатить автокредит, заключается в высокой процентной ставке. Рассмотрим рефинансирование. Снижая процентную ставку или увеличивая срок кредита, вы можете снизить ежемесячный платеж.

Чтобы получить более низкую процентную ставку, ваш кредитный рейтинг должен быть лучше, чем когда вы получили существующий кредит. Опять же, важно вовремя платить. Если вы пропускаете платежи, вы стреляете в финансовую ногу.

Продление условий кредита может решить вашу непосредственную проблему с денежными потоками, но за это приходится платить. Вы будете платить по кредиту в течение более длительного времени, а это означает, что в конечном итоге вы будете платить больше за автомобиль к моменту погашения кредита. Но это все же может быть лучше, чем неуплата и конфискация автомобиля.

Не говорите о рефинансировании со своим существующим кредитором. Покупайте его в местном кредитном учреждении.

Продать, обменять или попробовать Перевезти

Вы можете задать себе неожиданный вопрос: Вам действительно нужна машина? В более узком смысле, вам действительно нужна та конкретная машина, на которой вы ездите?

Если вы живете в городе с хорошим местным транспортом, вы можете сэкономить много денег – не только на оплате автомобиля, но и на бензине, страховке и содержании. Или, возможно, из-за COVID вы работаете из дома, а не ежедневно ездите на работу. Если в вашей семье несколько автомобилей, возможно, они вам не нужны.

Продажа вашего автомобиля

Если вы решили продать свой автомобиль, чтобы погасить кредит, продать его с финансовой точки зрения более разумно, чем продать его — часто на 15–25% выгоднее, согласно Kelley Blue Book. Возьмем пример с онлайн-сайта Келли: гипотетическая черная Toyota Camry 2017 года с пробегом 30 000 миль в хорошем состоянии стоила 14 443 доллара, а стоимость частной продажи 16 494 доллара — разница немногим более 2000 долларов.

Требуется время, чтобы продать автомобиль через Интернет или рекламные объявления, и может потребоваться месяц или около того, чтобы найти покупателя, который готов заплатить столько, сколько вы хотите. Но если вашей мотивацией является максимизация денег, это правильный путь. Если вы не продадите его по цене, достаточной для погашения кредита, вам придется найти разницу другим способом.

Другая возможность — найти покупателя, который готов взять на себя ваши платежи. Это работает только в том случае, если кредит возможен — не все — и покупатель соответствует финансовым требованиям кредитора.

Обмен вашего автомобиля

Обмен вашего автомобиля на более дешевый может решить вашу проблему. Вам нужно будет учиться, чтобы знать, сколько стоит ваш автомобиль, и договориться о справедливой цене. Преимущество в том, что это может произойти быстрее, чем частная продажа, и когда сделка будет завершена, у вас все еще есть колеса. В идеале, вы не находитесь под водой с кредитом на покупку автомобиля — он стоит, по крайней мере, столько, сколько вы должны за него. Свяжитесь со своим кредитором и спросите.

Даже если у вас перевернута сумма кредита на покупку автомобиля (вы должны больше, чем стоит автомобиль), вы, возможно, сможете продать его, но все, что вы должны, что не покрывается предложением по обмену, будет переведено в ваш новый авто кредит. Делать математику. Обмен одного кредита, который вы не можете себе позволить, на другой — это не прогресс.

При условии, что вы вносите платежи вовремя, ваша кредитная история может улучшиться настолько, что более низкая ставка сделает замену автомобиля доступной.

Использование домашнего капитала

Если у вас есть дом, у вас могут быть деньги, о которых вы не думаете, — собственный капитал. Кредиторы предлагают кредиты собственного капитала, в которых вы закладываете свой дом в качестве залога, который является вторым ипотечным кредитом. Обычно вы можете занять до 80% собственного капитала вашего дома. Если у вас есть собственный капитал в размере 50 000 долларов США, вы имеете право брать взаймы до 40 000 долларов США.

Преимущество заключается в том, что ссуды под залог недвижимости объединяют ваш долг в единый ежемесячный платеж, а проценты, которые вы платите по таким ссудам, не облагаются налогом, если вы перечисляете свои вычеты по подоходному налогу. (Примечание: меньше людей перечисляют детали, потому что стандартные отчисления увеличились в последние годы.) Процентные ставки обычно ниже, чем необеспеченные кредиты, поэтому таким образом вы можете снизить платежи за автомобиль.

Но будьте осторожны. Если вы не можете оплатить обычный автокредит, вы можете потерять свой автомобиль. Если вы не можете оплатить кредит под залог дома, вы можете потерять свой дом.

Если вы не можете оплатить кредит под залог дома, вы можете потерять свой дом.

Возврат автомобиля во владение

Если вы не можете заплатить за автомобиль, это крайняя мера. Это оставит некрасивый след в вашей кредитной истории. Однако не все может быть потеряно.

Ваш кредитор может разрешить вам вернуть автомобиль, что называется выкупом или восстановлением права собственности. Вы должны заплатить достаточно, чтобы сделать ваш кредит текущим или почти таким, и погасить любые сборы, которые были начислены. Есть небольшое временное окно — две недели или меньше — если оно доступно, так что не мешкайте.

Если это не сработает, ваш кредитор отправит автомобиль на аукцион для продажи, и вы все равно будете должны разницу между ценой продажи на аукционе и тем, что осталось по кредиту, плюс затраты на возврат владения.

Так как же избежать такого несчастливого конца? Вот последний вариант, который стоит рассмотреть.

Создайте бюджет, придерживайтесь его и сделайте свой автомобиль доступным

Есть много областей, в которых люди могли бы сэкономить, если им нужны дополнительные 50 или 100 долларов в месяц, чтобы позволить себе оплату автомобиля, но чтобы определить их, вам нужно бюджет.

Если бы это было так просто, то миллионы американцев, оказавшихся в пробках с автокредитами, не звали бы на помощь. Федеральная резервная система Нью-Йорка сообщила в начале 2019 года, что рекордные 7 миллионов владельцев автомобилей задержали платежи более чем на 90 дней, что на 1 миллион больше, чем в 2010 году. И это было до того, как большинство людей услышали слово коронавирус.

Многие люди, которые не могут выплатить автокредит, имеют плохую кредитную историю, хотя у них может быть плохая кредитная история, потому что они не могут выплатить автокредит. Независимо от того, что было раньше, более низкие кредитные баллы повышают стоимость заимствования для всего.

Миллионы американцев нашли облегчение благодаря консолидации долгов. Некоммерческая кредитная консультационная компания объединяет ваши ежемесячные счета в единый доступный ежемесячный платеж и работает с кредиторами над снижением процентных ставок. Этот один платеж должен быть меньше, чем общая сумма всех предыдущих счетов.

Затем сертифицированный кредитный консультант работает с клиентами над составлением бюджета, который поможет им расплатиться с долгами. Или, в этом случае, вытащите их из затора.

Единственное, что может быть хуже, чем застрять в пробке, это застрять в ней, сидя в машине, которую ты не можешь себе позволить.

Что происходит, когда вы не платите по кредиту на покупку автомобиля?

Что произойдет, если я пропущу платеж по автокредиту? Я должен быть в состоянии вернуться к своему графику платежей в следующем месяце, но мне придется пропустить платеж в этом месяце из-за некоторых непредвиденных расходов.

Лиз Дженсон · Ответ дан 03 декабря 2021 г.

Отзыв от Шеннон Мартин, лицензированного страхового агента.

Звучит очень напряжно! Постарайтесь не слишком беспокоиться, если вы просто пропустите один платеж по автокредиту.

Если вы не заплатите по автокредиту, , вы увидите снижение кредитного рейтинга , и эта отметка останется в вашем кредитном отчете в течение семи лет . Однако ваш автомобиль, как правило, не будет конфискован, если вы не пропустите несколько платежей.

Однако ваш автомобиль, как правило, не будет конфискован, если вы не пропустите несколько платежей.

Обратите внимание, что есть несколько вещей, которые вы можете сделать до того, как вы действительно пропустите платеж, который может быть полезен для вас (и вашей кредитной истории):

- Поговорите со своим кредитором . Некоторые кредиторы имеют программы помощи для заемщиков, пытающихся произвести платежи. Вы даже можете приостановить платежи на месяц или два, чтобы вернуться к своим финансам. Чем раньше вы обратитесь, тем больше ваш кредитор сможет помочь вам.

- Рефинансируйте свой кредит . Если у вашего кредита высокая процентная ставка, которая затрудняет платежи, это может быть хорошим вариантом для вас. Вы можете рефинансировать кредит с более длительным периодом погашения, чтобы снизить ежемесячный счет. Или, если ваш кредитный рейтинг хороший, вы можете попытаться найти более низкую процентную ставку. Обязательно рефинансируйте до вы пропустите платеж, так как потребуется проверка кредитоспособности.

- Продай свой автомобиль . Если вам не нужна ваша машина прямо сейчас, вы потенциально можете продать ее и использовать прибыль для погашения кредита.

- Сдайте свой автомобиль в обмен . Кроме того, вы можете обменять автомобиль на менее дорогой автомобиль. Если вы сделаете это, любой капитал, который у вас есть на ваш автомобиль, будет применен к продаже.

Вы также можете попробовать сократить расходы по другим счетам , чтобы положить больше денег на оплату автомобиля. Чтобы сэкономить на страховке автомобиля, воспользуйтесь приложением Jerry.

Лицензированный брокер, Джерри выполняет всю тяжелую работу по поиску дешевых предложений от ведущих страховых компаний и покупке страховки на новый автомобиль. Джерри даже поможет вам отменить старый полис.

ЕЩЕ : Повредит ли рефинансирование автомобиля ваш кредитный рейтинг?

Платежи по автокредитамАвтокредитыКредитный балл

Посмотреть полный ответ

ПОЧЕМУ ВЫ МОЖЕТЕ ДОВЕРЯТЬ ДЖЕРРИ

Джерри сотрудничает с более чем 50 страховыми компаниями, но наш контент независимо исследуется, пишется и проверяется нашей командой редакторов и агентов. Нам не платят за обзоры или другой контент.

Нам не платят за обзоры или другой контент.

Просмотр дополнительного содержания

Ресурсы для ремонта автомобилей

-

Замена шланга масляного холодильника

-

Замена расширения Клапана

-

Замена регулятора.0003

-

CAR AC Не работает: Стоимость проверки

Страхование для вашего автомобиля

-

Volkswagen EOS 2,0T Стоимость страхования

-

VOLVO XC40 T4 TORD Страхование

- . Стоимость

-

Стоимость страховки Dodge Challenger

-

Стоимость страховки Nissan Altima Platinum

Страховка в вашем штате

Insurance In Your City

-

Braidwood Car Insurance

-

Katy Car Insurance

-

Dunmore Car Insurance

-

Bozeman Car Insurance

-

Standish Car Insurance

What Others Are Asking

Что произойдет, если вы не заплатите кредит на покупку автомобиля?

Будет ли плохо, если я не оплачу автокредит в этом месяце? Моя мама недавно сильно заболела, и мне пришлось взять много свободного времени, чтобы позаботиться о ней. Я не знаю, смогу ли я выплатить автокредит, не истощая свои сбережения. Что будет, если я пропущу оплату?

Я не знаю, смогу ли я выплатить автокредит, не истощая свои сбережения. Что будет, если я пропущу оплату?

Лиз Дженсон

3 декабря 2021 г.

Какой кредитный рейтинг используется для автокредитов?

Какой кредитный рейтинг я должен смотреть на мой автокредит? Я не уверен, какой метод оценки использует большинство кредиторов. Я хочу убедиться, что проверяю правильные цифры.

Лиз Дженсон

03 декабря 2021 г.

Что произойдет, если вы не заплатите платеж по автокредиту?

Меня беспокоит, что произойдет, если я не заплачу один из платежей по автокредиту. Я не умею помнить о том, что нужно делать вовремя, и я не хочу, чтобы мою машину конфисковали, если я забуду!

Лиз Дженсон

03 декабря 2021 г.

Просмотреть все вопросы

Прочитайте советы автомобильных экспертов в Джерри

Лучшие места для жизни в Иллинойсе

в пригороде Чикаго Ридхерна,

это восемь лучших мест для жизни в Иллинойсе.

Кэтрин Мэй Курлычек

28 апреля 2022 г.

Ford Explorer Sport V6

Ford Explorer Sport V6 2019 года предлагает 365 лошадиных сил и 350 фунт-фут крутящего момента. Узнайте больше здесь!

Кэтрин Мэй Курличек

20 апреля 2022 г.

Jeep Wrangler Unlimited Sahara Буксировочная способность

Jeep Wrangler Unlimited Sahara имеет тяговое усилие 3500 фунтов, чего должно быть достаточно для небольших прицепов, квадроциклов Kaya. 01 января 2019 г.0003

Хранилище автомобиля

Молодые водители

Ветераны

Удержание от автомобилей

Страхование полного покрытия

Страховые тарифы

Кемпер предпочтительнее

Scooters

Международные дверь

Car Decard

Onlage Scorhers

использовали автомобили

Car Decard

онлайн -страховка

. Используемые автомобили

Car.