Содержание

Что будет если не платить автокредит? Какие могут быть последствия автомобильного кредита

Содержание:

Могут ли забрать машину в случае просрочки платежа Что предпримет банк если не платить автокредит Изъятие залогового имущества по автокредиту Что может быть если нет возможности платить автокредит Можно ли самостоятельно продать автомобиль и погасить автокредит

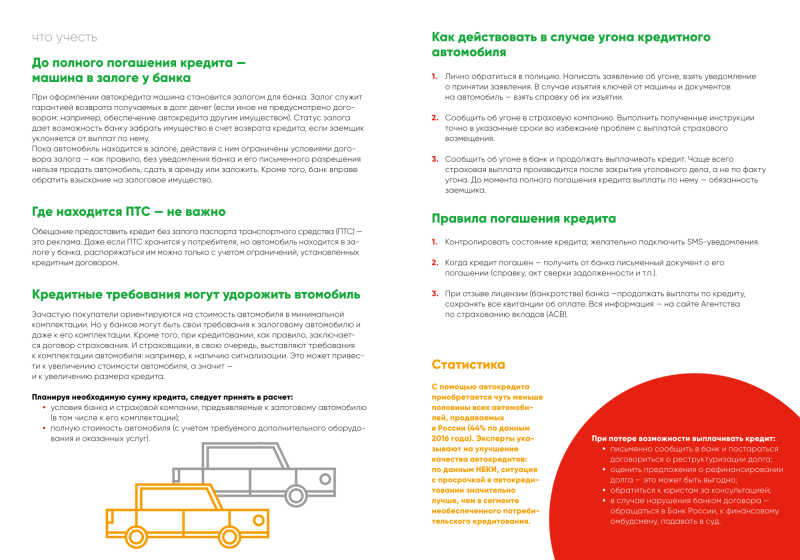

Автокредит — это вид банковского целевого займа, направленный на финансирование покупки автомобиля. Обеспечением такой ссуды выступает приобретаемое транспортное средство, которое предоставляется кредитору в качестве залога. Если заемщик нарушает условия погашения задолженности, банк вправе принять меры по принудительному возврату заемных средств. Поэтому у должников часто возникает вопрос о том, что делать и какими могут быть последствия, если нет возможности платить автокредит, заберут ли кредитный автомобиль.

Поэтому у должников часто возникает вопрос о том, что делать и какими могут быть последствия, если нет возможности платить автокредит, заберут ли кредитный автомобиль.

Могут ли забрать машину в случае просрочки платежа

Первое, что волнует должников, когда возникает задолженность по автокредиту, — это опасение, что банк заберет машину. Но как показывает практика, данная мера применяется финансовыми учреждениями в последнюю очередь, когда с даты первой просрочки проходит 12 месяцев и более.

В первую очередь банки применяют штрафные санкции, предусмотренные кредитным договором. Они составляют не более 20 % от суммы неуплаты. Данное ограничение установлено законодательством. Точный размер пени указывается в тексте соглашения о кредитовании. Поэтому важно еще до подписания документа ознакомиться с его содержанием. Особое внимание рекомендуется уделить тексту, напечатанному мелким шрифтом.

Если заемщик допустил просрочку платежа один раз, серьезные последствия маловероятны. Небольшая задолженность может привести к незначительному штрафу, но не окажет существенного влияния на состояние кредитной истории.

Небольшая задолженность может привести к незначительному штрафу, но не окажет существенного влияния на состояние кредитной истории.

При допущении двух просрочек подряд, долг возрастает в два раза. На эту сумму начисляется пеня в уже более значительном размере.

Внимание! Если просрочка платежа составляет более 60 дней, кредитная история должника может сильно испортиться. Если срок неуплаты составляет 90 дней и больше, у заемщика могут возникнуть большие сложности с оформлением новых кредитов в будущем.

Что предпримет банк если не платить автокредит

Санкция за несвоевременное выполнение денежных обязательств. Начисляется в процентах к сумме невыполненного обязательства, за каждый день просрочки»>Пеня начисляется на сумму задолженности в автоматическом режиме. Но действия банка этим не ограничиваются. Изъятие залоговой машины и ее продажа сопряжены для кредитора с определенными хлопотами. Поэтому банк сначала пытается вернуть задолженность по автокредиту другими способами:

Поэтому банк сначала пытается вернуть задолженность по автокредиту другими способами:

- Звонки заемщику с напоминанием о необходимости совершить платеж и с целью выяснения причин возникновения первой просрочки.

- Предложение проведения процедуры реструктуризации долга, если заемщику нечем платить по автокредиту. Данная мера применяется после допущения второй и последующих просрочек.

- Обращение в коллекторскую компанию с целью передачи прав на взыскание задолженности.

- Звонки и письменные уведомления коллекторов с требованием погасить долг. Данные меры взыскания применяются в среднем на протяжении 6 месяцев.

- Подача искового заявления в суд с требованием о взыскании задолженности. В соответствие с судебным решением к должнику могут быть применены меры принудительного характера, в том числе и продажа залогового имущества, т. е. автомобиля.

С момента возникновения первой просрочки до обращения банка в суд может пройти много времени. За счет начисления пени сумма долга в течение данного периода существенно возрастает. Часто размер итоговых обязательств по автокредиту в таких случаях превышает стоимость машины.

Часто размер итоговых обязательств по автокредиту в таких случаях превышает стоимость машины.

Изъятие залогового имущества по автокредиту

Если не платить автокредит, то следует ожидать, что рано или поздно банк заберет залоговый автомобиль. Изъятие имущества происходит следующим образом:

- Банк обращается в суд с требованием предоставления ему прав на принудительное взыскание задолженности в соответствие с условиями кредитного договора. Решение в большинстве случаев принимается в пользу кредитора, т. к. заемщик не выполняет обязательства, установленные двусторонним соглашением.

- Банк получает исполнительный лист и передает его приставам.

- Должнику предоставляется 5 дней на добровольное погашение задолженности. По истечении этого срока приставы приступают к розыску машины.

- После изъятия автомобиль передается банку. Кредитор реализует его на торгах. Обычно продажа осуществляется по стоимости ниже рыночной.

- Вырученные средства направляются на погашение долга.

Внимание! Если размер выручки от продажи автомобиля превышает сумму долга, разница перечисляется на счет заемщика. Если средств недостаточно для выплаты обязательств по кредиту, банк может обратиться в суд с иском о взыскании оставшейся задолженности.

Что может быть если нет возможности платить автокредит

Если у заемщика отсутствуют средства на выполнение обязательств по займу, возникает вопрос, что делать в этой ситуации и как не платить автокредит. В этом случае нужно действовать незамедлительно и обращаться в банк до момента возникновения просрочки. Существует несколько возможностей решения проблемы:

- Реструктуризация. Данный способ направлен на облегчение условий погашения задолженности. Это может быть отсрочка платежей по основному долгу на определенный период, рассрочка задолженности, пролонгация срока действия договора и др.

- Полные кредитные каникулы. Эта мера предполагает перенос платежей на 3 – 6 месяцев. Применяется в случаях, когда должник временно полностью утратил способность выполнения обязательств.

- Частичные кредитные каникулы. В данном случае банк уменьшает сумму платежа в период от 3 до 6 месяцев.

Внимание! Для изменения условий выплаты автокредита заемщик должен предоставить банку доказательства ухудшения своего финансового состояния. На основе анализа выявленных обстоятельств кредитор самостоятельно определяет оптимальный способ решения проблемы.

Банк может одобрить заявку на реструктуризацию долга и в случае, если просрочка платежа на момент обращения заемщика уже допущена. Но предотвратить негативного влияния данных обстоятельств на кредитную историю в такой ситуации не удастся.

Если договориться с кредитором о внесении изменений в условия выплаты автокредита не представляется возможным, можно обратиться в другой банк с заявлением о рефинансировании займа. Данная процедура предполагает оформление новой ссуды в целях погашения уже действующей на более выгодных условиях.

Можно ли самостоятельно продать автомобиль и погасить автокредит

Возможность самостоятельной продажи залогового имущества с целью погашения кредита существует, но только с согласия банка. Шансы на получение положительного ответа возрастают при участии в переговорах покупателя. В таком случае финансовые потери могут быть минимальными. Если банк продает изъятое имущество по сниженной стоимости, то заемщик может заключить сделку по рыночной цене.

Шансы на получение положительного ответа возрастают при участии в переговорах покупателя. В таком случае финансовые потери могут быть минимальными. Если банк продает изъятое имущество по сниженной стоимости, то заемщик может заключить сделку по рыночной цене.

Иногда должники используют нелегальные способы. Например, оформляют дубликат ПТС и продают машину без ведома банка. Данные действия сопряжены с большими рисками. Если банк получит информацию о такой сделке, он может забрать машину у покупателя. Кредитор имеет права на залоговое имущество, даже если оно передано другому лицу.

Часто покупатели не владеют сведениями о том, что приобретаемая ими машина находится в залоге. Поэтому многие из них вынуждены решать проблемы с банком в суде. В большинстве случаев такие разбирательства завершаются для покупателей проигрышем.

Что будет, если не платить кредит банку и что делать заемщику

Большинство людей хоть раз в жизни брали кредит на различные цели – простой потребительский, на покупку автомобиля или техники, ипотечный или любой другой. У человека есть примерное представление как отдавать кредит: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь – финансовый кризис, оптимизация на работе, увольнение или тяжелая болезнь. При таком раскладе кредит может стать непосильным бременем и медленно, обрастая пенями и процентами, загнать заемщика в долговую яму.

Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально – взглянуть проблеме в лицо и любыми доступными законными способами постараться погасить долг. Кто-то же предпочитает другой вариант – скрываться от банков. Но так ли хороша эта идея на самом деле?

Какие будут последствия, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности вообще есть у заемщика по решению данной проблемы?

В случае ненадлежащего исполнения обязательств по кредитному договору заемщик должен быть готов, что банк предпримет действия, чтобы вернуть просроченной задолженности в рамках законодательства РФ.

Чем это может грозить заемщику:

- Начисления штрафных санкций. Согласно условиям кредитного договора, при любой просрочке заемщику автоматически начисляются штрафные проценты. И даже если вы раньше никогда не нарушали условий договора, то избежать их при неуплате не получится. Это как снежный ком: долгов будет становиться все больше, пени будут расти.

- Испорченная кредитная история. Негативная информация, соответствующая сроку просроченной задолженности, в установленном кредитным договором порядке будет передана в Банк кредитных историй. Это напрямую повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов. И если в будущем вы решите получить новый кредит в банке с нормальными ставками? скорее всего вам откажут.

- Звонки из банка и выездные мероприятия. Нужно понимать, что банк будет постоянно напоминать о неуплате по договору при помощи звонков, SMS-уведомлений и Email-рассылок. Кроме того, уполномоченные сотрудники банка могут осуществлять выездные мероприятия по месту жительства или работы клиента, поручителя или залогодателя.

Всю эту информацию вы указываете в анкете-заявлении на получение кредита и она является частью кредитного договора.

Всю эту информацию вы указываете в анкете-заявлении на получение кредита и она является частью кредитного договора.

- Досрочное истребование всей суммы задолженности. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором. Кроме того банк может обращать взыскание на заложенное имущество в порядке, установленном законодательством РФ. Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка, что принято решение потребовать оплату всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило – 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания.

- Суд. Обычно это последний этап. В этом случае будет организован процесс судебного производства для понуждения клиента, поручителя или залогодателя к надлежащему исполнению принятых на себя обязательств.

Возбуждается гражданское или арбитражное судопроизводство, производство по делу о банкротстве и применение обеспечительных мер. Судебное разбирательство может продлиться несколько месяцев. Вам будут приходить повестки и уведомления, а далее начнется исполнительное производство через Федеральную службу судебных приставов (ФССП), которая займется взысканием просроченной задолженности и применением всех мер принудительного исполнения судебного акта.

Возбуждается гражданское или арбитражное судопроизводство, производство по делу о банкротстве и применение обеспечительных мер. Судебное разбирательство может продлиться несколько месяцев. Вам будут приходить повестки и уведомления, а далее начнется исполнительное производство через Федеральную службу судебных приставов (ФССП), которая займется взысканием просроченной задолженности и применением всех мер принудительного исполнения судебного акта.

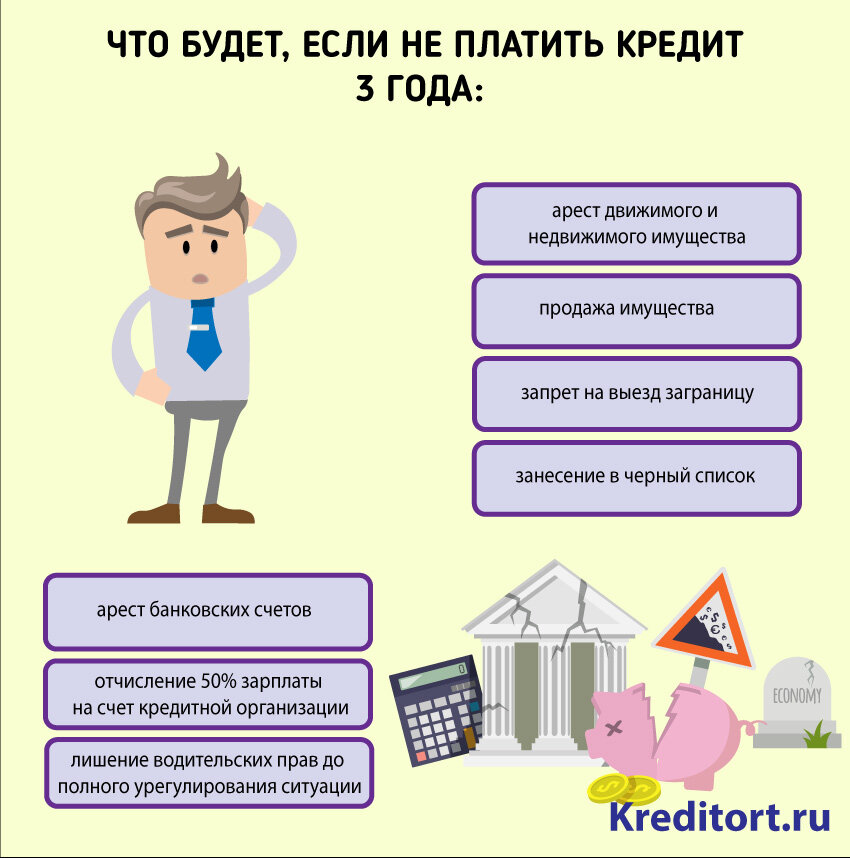

- Ограничения в правах. На основании возбужденного исполнительного производства судебный пристав вправе запретить должнику выезд за границу. Более того, в некоторых случаях ограничивается право на вождение транспортным средством.

- Фактический арест имущества. На основании возбужденного исполнительного производства аресту подлежит имущество должника. В дальнейшем оно может быть реализовано в счет имеющегося долга по кредитному обязательству. Арест может налагаться на всю собственность – рассмотрению подлежат недвижимость, транспортные средства, любая бытовая техника, а также имеющиеся ценные бумаги.

Запрет будет также наложен на регистрационные действия с имуществом.

Запрет будет также наложен на регистрационные действия с имуществом.

- Обращение взыскания на денежные средства, хранящиеся на счетах. Приставы могут накладывать арест на любые существующие счета должника – расчетные, депозитные, зарплатные и пенсионные. Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком. Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно возобновится по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад.

Большой кредит на большие цели с маленьким процентом

Подробнее

С просрочкой по кредиту могут столкнуться не только физические лица, но и предприниматели, крупные компании и даже целые государства. Выход есть – обратиться в банк и договориться об изменении условий. Это могут быть кредитные каникулы, пролонгация, льготный период или вообще комбинированные программы. Все зависит от глубины ваших финансовых проблем

Все зависит от глубины ваших финансовых проблем

В большинстве случаев банки идут навстречу клиенту: просто нужно прийти, написать заявление и выстроить грамотный диалог с финансовой организацией в процессе. Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, после чего предлагаются программы по снижению финансовой нагрузки.

В Локо-Банке есть несколько вариантов добровольного урегулирования просроченной задолженности:

- Отмена штрафных санкций. В этом случае происходит списание начисленной неустойки и штрафов всех видов (за исключением штрафов, признанных судом) при наличии просроченной задолженности по кредитному договору. Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), или в случае передачи залогового имущества на последующую реализацию в банк.

- Программы реструктуризации. Здесь есть несколько видов:

- Пролонгация. Когда клиенту уменьшают ежемесячный платеж за счет увеличения срока кредитного договора.

- Льготный период, в котором происходит внесение оплаты только начисленных процентов – от 3 до 12 месяцев.

- Кредитные каникулы, которые предоставляются на срок от 3 до 6 месяцев без внесения ежемесячных платежей.

- Комбинированная программа, включающая в себя пролонгацию и льготный период.

- Программа реструктуризации «Кредитные каникулы». Данная программа применяется в соответствии с Федеральным Законом N106-ФЗ от 3 апреля 2020 года. Если ваш доход снизился из-за распространения пандемии коронавируса, вы можете воспользоваться отсрочкой платежа до 6 месяцев (льготный период). При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Стоит отметить, что любой банк заинтересован в возврате выданных заемщику денежных средств. Если вы добросовестный клиент, но попали в сложную жизненную ситуацию и при этом честно обратились в банк, то финансовая организация с большой долей вероятности пересмотрит условия вашего кредита. Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение.

Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: по телефону горячей линии, на официальную почту банка, обращением в мобильном приложении или интернет-банке, а также в официальные группы в социальных сетях.

Круглосуточный бесплатный номер телефона горячей линии call-центра: 8-800-250-50-50

E-mail: [email protected]

Как выйти из автокредита

АвтокредитАвторефинансирование

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 19 сентября 2022 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора.

Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

День, когда вы покупаете новую машину, — важный день: вы успешно преодолели подводные камни, связанные с дилерскими услугами и финансированием, и привезли домой своего нового ребенка. Поэтому, если вам нужно выяснить, как выйти из автокредита, вы можете чувствовать разочарование или подавленность.

Возможно, ваша работа или финансовое положение изменились. Возможно, вы не можете успевать за другими ежемесячными платежами, и вам трудно оставаться на плаву. У вас может быть плохой автокредит с условиями, которые не в вашу пользу.

Хотя это и непросто, мы поговорим о том, как избавиться от кредита на плохой автомобиль, и рассмотрим некоторые из ваших вариантов.

5 способов получить автокредит

После того, как вы распишетесь на пунктирной линии, вы обычно не сможете вернуть автомобиль после подписания кредитных документов и договора купли-продажи. Придется придумывать другие способы расплатиться с автокредитом.

Варианты выхода из автокредита будут зависеть от того, почему вы хотите избавиться от автокредита и хотите ли вы сохранить автомобиль. Например, если вы изо всех сил пытаетесь произвести платежи, ваши варианты отличаются от того, если вы просто хотите более высокую процентную ставку.

1. Погасить автомобиль

Лучший способ избавиться от кредита на покупку автомобиля – погасить остаток кредита. Узнайте у своего кредитора, будет ли применяться штраф за досрочное погашение. Если нет, вы можете сделать дополнительные платежи основного долга, чтобы погасить остаток кредита досрочно. Тогда вы полностью станете владельцем автомобиля и сможете оставить его себе, продать или обменять.

Узнайте у своего кредитора, будет ли применяться штраф за досрочное погашение. Если нет, вы можете сделать дополнительные платежи основного долга, чтобы погасить остаток кредита досрочно. Тогда вы полностью станете владельцем автомобиля и сможете оставить его себе, продать или обменять.

Когда вы погасите кредит, кредитор отправит вам письмо, подтверждающее, что кредит удовлетворен, и право удержания будет снято с электронного титула. Вы можете получить название по почте, в зависимости от вашего штата. Конечно, если у вас возникли проблемы с платежами, досрочное погашение кредита может быть нереальным вариантом. Вы можете сократить другие расходы или увеличить свой доход, чтобы погасить долг быстрее.

2. Рефинансируйте свой кредит

Возможно, вы получили новую работу с более высокой зарплатой или, возможно, вы работали над улучшением своей кредитной истории. Возможно, вы сможете рефинансировать свой долг по более низкой годовой процентной ставке или на более длительный срок. Годовая процентная ставка (или годовая процентная ставка) представляет собой процентную ставку плюс любые дополнительные сборы, понесенные за заимствование денег. Более длительные сроки, такие как автокредиты на 84 месяца, становятся все более распространенными

Годовая процентная ставка (или годовая процентная ставка) представляет собой процентную ставку плюс любые дополнительные сборы, понесенные за заимствование денег. Более длительные сроки, такие как автокредиты на 84 месяца, становятся все более распространенными

Если вы пойдете по этому пути, поймите, как ваши новые условия повлияют на общую сумму, которую вы заплатите за автомобиль. Вы можете получать более низкие ежемесячные платежи при более длительном сроке, но вы будете платить больше процентов в течение срока действия кредита. Если у вас возникли проблемы с оплатой текущего автомобиля, а ваш кредитный рейтинг не улучшился, маловероятно, что вы сможете претендовать на более низкую процентную ставку.

3. Продать машину

Вы можете продать машину и использовать деньги для погашения кредита. Свяжитесь со своим кредитором, чтобы сообщить им, что вы планируете, и получить сумму выплаты, необходимую для погашения кредита. Если вы продаете автомобиль у дилера, он возьмет на себя процесс передачи и оформление документов. Скорее всего, вы получите больше денег от частной продажи, но вам придется проделать всю работу.

Скорее всего, вы получите больше денег от частной продажи, но вам придется проделать всю работу.

4. Пересмотрите условия вашего кредита

Не ждите, пока вы не обнаружите, что не можете вносить ежемесячный платеж. Позвоните своему кредитору, чтобы обсудить новый план. Они могут быть готовы помочь, если у вас есть история своевременных платежей по кредиту. Кредитор может предложить воздержание или отсрочить платежи на короткое время, или они могут предложить такие варианты, как более низкая процентная ставка или более длительные сроки платежа. Они не простят никакой основной суммы или процентов, которые вы должны.

Свяжитесь со своим кредитором, чтобы узнать, какие варианты они предлагают. Имейте в виду решение — узнайте, какой ежемесячный платеж или условия вы можете себе позволить, или продолжительность краткосрочной отсрочки, которая вам нужна.

5. Обмен автомобиля

Посетите дилерский центр, чтобы узнать, можно ли обменять свой автомобиль на менее дорогой. Используйте онлайн-сайты, такие как Kelley Blue Book и NADAGuides, чтобы проверить стоимость автомобиля. Если вы перевернули свой автомобильный кредит, это означает, что у вас отрицательный капитал и вы должны больше, чем стоит автомобиль.

Используйте онлайн-сайты, такие как Kelley Blue Book и NADAGuides, чтобы проверить стоимость автомобиля. Если вы перевернули свой автомобильный кредит, это означает, что у вас отрицательный капитал и вы должны больше, чем стоит автомобиль.

Если вы торгуете автомобилем и у вас недостаточно денег, чтобы погасить кредит, дилер добавит отрицательный капитал к кредиту на ваш новый автомобиль. Ежемесячный платеж будет включать в себя отрицательный капитал от первого автомобиля и кредит на второй автомобиль, поэтому сумма вашего кредита будет больше, чем она была бы в противном случае для второго автомобиля сама по себе.

Что НЕЛЬЗЯ делать с автокредитом

Некоторые варианты получения безнадежного автокредита могут повредить вашему кредитному рейтингу, влияя на вашу будущую кредитоспособность.

Добровольное изъятие во владение

Если вы просрочили платежи, добровольно сдайте автомобиль кредитору. Ваш кредитный рейтинг пострадает, но это лучше, чем полный дефолт по кредиту. Вы можете сэкономить на уплате сборов, связанных с возвращением владения по умолчанию. Свяжитесь с кредитором, чтобы договориться о месте и времени сдачи автомобиля. Этот вариант следует рассматривать только в крайнем случае.

Вы можете сэкономить на уплате сборов, связанных с возвращением владения по умолчанию. Свяжитесь с кредитором, чтобы договориться о месте и времени сдачи автомобиля. Этот вариант следует рассматривать только в крайнем случае.

Дефолт по кредиту

Если вы перестанете платить по кредиту или недоплатите его, вы перестанете платить по кредиту. Кредитор, скорее всего, заберет автомобиль, что повлияет на ваш кредитный отчет на срок до семи лет. Могут взиматься дополнительные сборы за сопутствующие расходы. Кредиторы скорее помогут вам найти способ сохранить кредит и автомобиль, поэтому позвоните им, прежде чем дело дойдет до этого момента.

Как избежать кредита на покупку автомобиля, который вы не можете себе позволить

Узнайте, как не получить плохой кредит на покупку автомобиля, который вы не можете себе позволить. Получите предварительное одобрение кредита перед посещением дилера. Имея на руках твердое предложение, вы можете быть уверены, что понимаете условия кредита перед покупкой автомобиля. Заполнив одну форму в LendingTree, вы можете получить до пяти предложений по автокредиту.

Заполнив одну форму в LendingTree, вы можете получить до пяти предложений по автокредиту.

Воспользуйтесь калькулятором автокредитования, чтобы проверить стоимость кредита и увидеть последствия изменения продолжительности условий и авансовых платежей. Подумайте о том, чтобы сделать более крупный первоначальный взнос, чтобы сделать ежемесячный платеж более доступным и избежать переворота по кредиту.

Поделиться статьей

Сравните предложения по автокредиту

Вот что происходит, когда вы не платите по автокредиту

Это устройство слишком маленькое

Если вы используете Galaxy Fold, подумайте о том, чтобы развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

| Опции доступности

Эшли Мариди |

Опубликовано 20 февраля 2023 г.

Источник изображения: Getty Images

Многие или все продукты здесь от наших партнеров, которые компенсируют нам. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Как можно скорее свяжитесь со своим кредитором.

Ключевые моменты

- Платежи за автомобиль стали очень дорогими, и не исключено, что у вас возникнут проблемы с их выполнением.

- Ваш кредитор предложит вам варианты, в том числе отсрочку платежей, рефинансирование или сдачу автомобиля.

- Чтобы избежать этой ситуации, подумайте о своих финансах в целом, прежде чем брать автокредит, и держите оплаченный автомобиль до тех пор, пока это имеет финансовый смысл.

Поскольку продукты, страховка и счета за коммунальные услуги стали дороже из-за инфляции, вы можете столкнуться с тем, что вам не по карману оплата автокредита. Это плохая ситуация, так как пропущенные платежи могут привести к повреждению кредитного рейтинга и даже к потере вашего автомобиля из-за повторного владения. Вот как выйти из этой ситуации и вернуться к своему автокредиту — и избежать краха ваших финансов.

Ваш кредитор может помочь

Хотя может возникнуть соблазн проигнорировать проблему, лучший способ справиться с невозможностью оплатить счет за автомобиль — это принять ее лицом к лицу. Ваш первый шаг должен состоять в том, чтобы связаться с вашим кредитором, так как у вас есть варианты здесь. Платежи за автомобиль в целом стали дороже, и, скорее всего, ваш кредитор слышал подобные рассказы о горе от других заемщиков, так что не смущайтесь.

Отложите ваши платежи

Если это всего лишь временная задержка (скажем, вам неожиданно выставили счет, который вам пришлось оплатить, в результате чего вы остались без денег, чтобы покрыть автокредит в этом месяце), ваш кредитор может позволить вам отложить платеж. Не каждый кредитор разрешает это, и вам, возможно, придется написать письмо о трудностях, объясняющее, почему вам нужно пропустить один или два платежа. Возможно, вам также придется заплатить небольшую комиссию, а пропущенные платежи будут добавлены к балансу вашего кредита, чтобы быть выплаченными в будущем — это означает, что вы, конечно, будете получать проценты по ним.

Не каждый кредитор разрешает это, и вам, возможно, придется написать письмо о трудностях, объясняющее, почему вам нужно пропустить один или два платежа. Возможно, вам также придется заплатить небольшую комиссию, а пропущенные платежи будут добавлены к балансу вашего кредита, чтобы быть выплаченными в будущем — это означает, что вы, конечно, будете получать проценты по ним.

Откройте для себя: эти персональные кредиты лучше всего подходят для консолидации долга

Подробнее: предварительный отбор на персональный кредит без ущерба для вашего кредитного рейтинга , вам нужно изучить другие варианты. Возможно рефинансирование вашего кредита; Если вы застряли с более высокой процентной ставкой по кредиту, когда получили автомобиль, и предприняли шаги для улучшения своей кредитной истории, возможно, вы сможете обменять свой кредит на кредит с более низкой процентной ставкой. Вы также можете увеличить продолжительность периода кредита, что приведет к более низким платежам, которые вам будет легче себе позволить.

Избавьтесь от машины

Если вы вообще не можете позволить себе заплатить за машину, лучше всего отказаться от нее. Это может означать обмен на что-то менее дорогое, продажу сразу (и надежду, что вы получите достаточно, чтобы расплатиться) или позволение кредитору забрать его обратно.

Хотя для ваших финансов нет никакой разницы, отдаете ли вы автомобиль добровольно или ваш кредитор нанимает для его возврата выкупателя, один из этих способов, возможно, гораздо более травматичен, чем другой. Ваш кредитор продаст автомобиль, чтобы возместить его затраты, и, если деньги все еще должны после продажи, вам придется заплатить их или рискнуть передать их коллекторскому агентству. Вы определенно не хотите иметь дело с полученным ущербом для вашего кредита.

Будьте осторожны с автокредитом

Я надеюсь, что вы никогда не окажетесь в такой ситуации, и, к счастью, есть несколько шагов, которые вы можете предпринять, чтобы этого не случилось с вами.

- Подумайте об общей финансовой ситуации, если вы покупаете автомобиль: Многим из нас машина нужна для повседневной жизни, но расходы на ее покупку, страхование и техническое обслуживание не являются незначительными. Поэтому убедитесь, что вы рассмотрели весь свой бюджет и потенциальный диапазон расходов, прежде чем подписывать пунктирную линию для автокредита.

- Сохранение хорошо работающей оплаченной машины — хороший ход: Если вы можете обслуживать машину после того, как заплатили за нее, это выигрыш для ваших финансов. Старые автомобили также могут быть дешевле застрахованы.

- Создание резервного фонда: Иметь резервный фонд, готовый к расходам на несколько месяцев, — это солидный денежный ход, несмотря ни на что. Если вам удастся накопить одну и оставить ее доступной на высокодоходном сберегательном счете или счете денежного рынка, вы будете лучше спать по ночам и, возможно, избежите необходимости оплачивать счета, если у вас возникнут непредвиденные расходы.

Если вы столкнулись с финансовыми трудностями и на карту поставлен ваш автокредит, не откладывайте. Свяжитесь со своим кредитором и узнайте, что вы можете сделать, чтобы решить проблему.

Наш эксперт-исследователь

Эшли Мариди — бывший специалист музея истории, которая начала писать и редактировать цифровой контент в 2021 году. Она имеет степень бакалавра в колледже Худ и степень магистра в Университете Шиппенсбурга.

Поделиться этой страницей

Значок электронной почтыПоделиться этим сайтом по электронной почте

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

В «Пестром дураке» действует политика раскрытия информации.

Связанные статьи

Избранные статьи

The Ascent — это служба Motley Fool, которая оценивает и просматривает товары первой необходимости для решения повседневных финансовых вопросов.