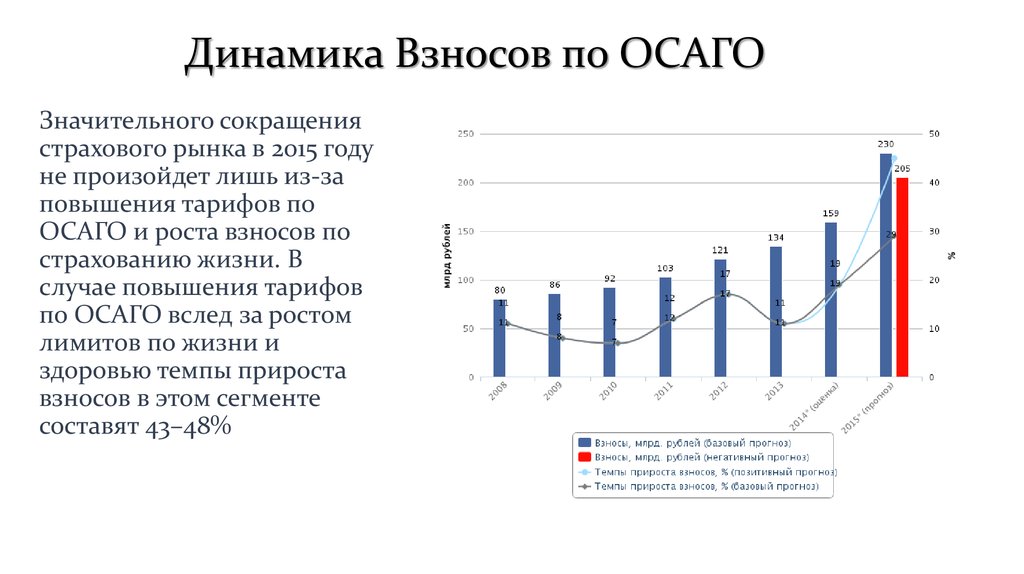

Содержание

Базовая ставка, стоимость по новым тарифам

По действующему законодательству каждый автовладелец в России обязан оформить полис

ОСАГО —

обязательного страхования автогражданской ответственности. Без страховки управлять транспортным

средством запрещено. За нарушения закона предусмотрено административное наказание в виде

штрафа.

Сегодня рассчитать стоимость автострахования для конкретного автомобиля можно всего за несколько

минут. Сумма платежа зависит от размера базовой ставки и коэффициентов. В соответствии

с указанием Центробанка РФ № 6007-У от 09.01.2022 установлен тарифный

коридор —

максимальные и минимальные значения базовой ставки ОСАГО, в пределах которых страховые

компании определяют стоимость полисов.

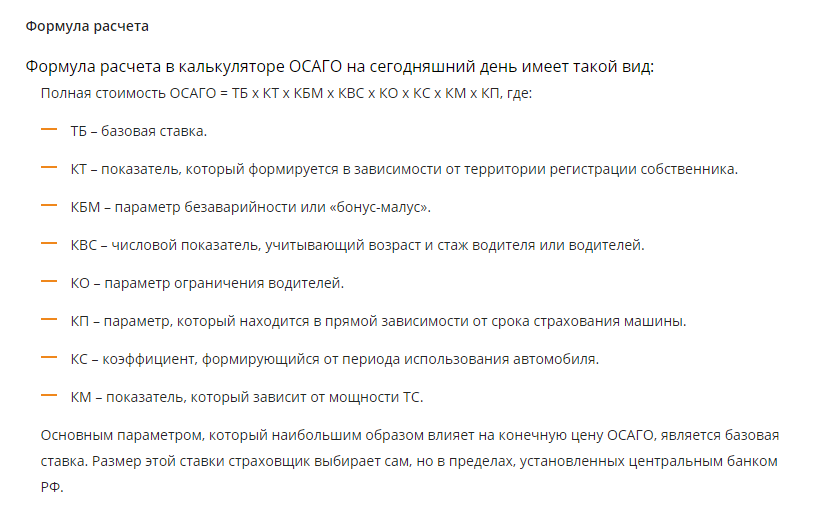

Формирование стоимости ОСАГО

Чтобы корректно посчитать

ОСАГО, необходимо учитывать следующие параметры:

Предельные размеры базовых ставок страховых тарифов (их минимальные и максимальные значения,

выраженные в рублях) устанавливаются Банком России

в зависимости от технических характеристик, конструктивных особенностей транспортного средства,

собственника транспортного средства (физическое или юридическое лицо), а также от назначения и

(или)

цели использования транспортного средства (транспортное средство специального назначения,

транспортное средство

оперативных служб, транспортное средство, используемое для бытовых и семейных нужд либо для

осуществления предпринимательской

деятельности (такси).

В границах минимальных и максимальных значений базовых ставок страховых тарифов страховщики с

учётом

используемых у них факторов применяемых для установления базовых ставок страховых тарифов,

устанавливают значения базовых

ставок страховых тарифов применяемых при расчете страховой премии по договору ОСАГО.

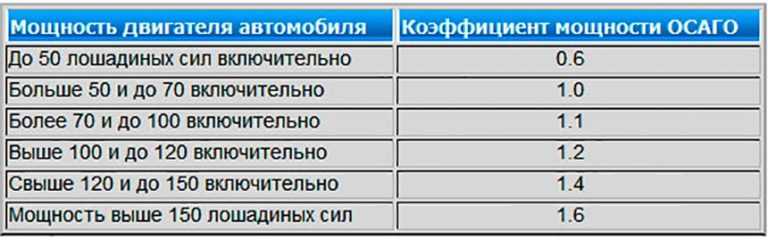

Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности

(КМ). Так, если для транспортных средств с двигателями до 50 л. с. он составит

0,6, то для авто

мощностью более 150 л. с. КМ увеличивается до 1,6.

Территория преимущественного использования (КТ). Водители в крупных городах чаще

попадают

в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для

регионов. Например, страховые тарифы ОСАГО в 2019 году для автовладельцев из Москвы

Например, страховые тарифы ОСАГО в 2019 году для автовладельцев из Москвы

включают территориальный коэффициент 1,8, а для подмосковных водителей — уже

1,56.

Возраст и стаж водителя (КВС). Чем меньше возраст и стаж автовладельца, тем

выше будет

стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет

определяться

по самому младшему и неопытному из них. А при открытом полисе полисе (это

т.н. неограниченный

список) коэффициент составит 1,94.

Число водителей, допущенных к управлению ТС (КО). При неограниченном списке

базовый

страховой тариф ОСАГО умножают на коэффициент КО=2,32. При отражении в полисе

ограниченного

перечня лиц — на 1,0, при условии, что эти водители имеют достаточный возраст и стаж.

Аварии в прошлом (бонус-малус, или

КБМ). Безаварийная езда дает право на скидку. При аккуратном вождении в течение года стоимость полиса снижается на 17 %, в течение двух лет подряд — на 26 % и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 71 % в течение 10 лет.

Период использования транспортного средства (КС). Он отражает период времени в течение

календарного года, на протяжении которого будет использоваться авто. Минимальный период

использования в договорах с физлицами составляет 3 месяца.

Факторы, при установлении базовых ставок страховых тарифов ОСАГО

Факторы, применяемые АО «АльфаСтрахование» при установлении базовых ставок страховых тарифов ОСАГО (pdf, 402. 03 КБ)

03 КБ)

Коэффициенты страховых тарифов

Полный список городов и населенных пунктов отражен в указании Центрального банка РФ

№ 6007-У от 09.01.2022

Коэффициент КО для юридического лица устанавливается в размере 1,97.

Полная информация о коэффициентах дана в указании Центробанка РФ № 6007-У от 09.01.2022.

Быстро рассчитать стоимость покупки нового

полиса и оформить его онлайн Вы можете на сайте «АльфаСтрахование».

При возникновении

вопросов обращайтесь к специалистам по телефону.

Почему «АльфаСтрахование»

страховых продуктов

для частных лиц

и компаний

региональных

представительств

Исключительно высокий

уровень надежности*

лет на рынке

страховых услуг

ОНЛАЙН

оформление

полисов

тарифный коридор ставки расширили на 26% в обе стороны

Базовый тариф для владельцев легковушек составит 1646—7535 ₽

Артем Мазанов

надеется, что стоимость полиса ОСАГО снизится

Профиль автора

Коридор базового тарифа ОСАГО расширят на 26% вверх и вниз для большинства категорий автовладельцев с 13 сентября. Это отразится на стоимости полисов.

Это отразится на стоимости полисов.

Соответствующее указание Банка России зарегистрировал Минюст. Коридор базового тарифа расширили на фоне подорожания автозапчастей. Для водителей, которые часто нарушают ПДД, полис может значительно подорожать. А для аккуратных, наоборот, станет дешевле.

Итоговая стоимость полиса сильно зависит от базовой ставки — она рассчитывается как произведение ставки и нескольких коэффициентов. У каждого владельца базовый тариф свой — на него влияют технические характеристики автомобиля, а также штрафы и лишение прав. Тинькофф Журнал писал, как рассчитывают тарифы ОСАГО после реформы в 2020 году.

Последний раз ЦБ менял базовый тариф в сентябре 2021 года — диапазон расширили на 10%. Из-за этого средняя премия по ОСАГО в 2021 году увеличилась на 1,85% по сравнению с 2020. Это данные регулятора. Вероятно, повышение ставки в этом году приведет к аналогичным результатам.

/guide/polis-osago/

Как устроено ОСАГО

С 13 сентября для легковых автомобилей физлиц страховщики установят базовую ставку тарифа по ОСАГО в диапазоне 1646—7535 Р. Сейчас этот тариф составляет 2224—5980 Р. Тарифы для других категорий транспортных средств тоже изменятся: нижняя граница уменьшится, а верхняя — вырастет.

Сейчас этот тариф составляет 2224—5980 Р. Тарифы для других категорий транспортных средств тоже изменятся: нижняя граница уменьшится, а верхняя — вырастет.

Как изменилась базовая ставка

| До 13 сентября 2022 года | После 13 сентября 2022 года | |

|---|---|---|

| Мотоциклы, мопеды и легкие квадроциклы | 438—2013 Р | 324—2536 Р |

| Легковые автомобили организаций, а также оперативных служб и специального назначения | 1152—4541 Р | 852—5722 Р |

| Легковые автомобили физических лиц | 2224—5980 Р | 1646—7535 Р |

| Автомобили такси | 2014—12 505 Р | 1490—15 756 Р |

| Грузовые автомобили с прицепом или без с разрешенной массой менее 16 тонн | 1572—7884 Р | 1163—9934 Р |

| Грузовые автомобили с прицепом или без с разрешенной массой более 16 тонн | 2367—11 871 Р | 1752—14 957 Р |

| Автобусы с числом пассажирских мест более 16 | 1867—6767 Р | 1382—8526 Р |

| Автобусы с числом пассажирских мест до 16 включительно | 1494—5415 Р | 1106—6823 Р |

| Автобусы, которые ездят по регулярным маршрутам с посадкой и высадкой пассажиров на остановках | 3714—7762 Р | 3053—9144 Р |

| Троллейбусы | 2029—4242 Р | 1668—4997 Р |

| Трамваи | 1266—2645 Р | 1041—3116 Р |

| Тракторы и самоходные машины | 610—2538 Р | 451—3198 Р |

Мотоциклы, мопеды и легкие квадроциклы

До 13 сентября 2022 года

438—2013 Р

После 13 сентября 2022 года

324—2536 Р

Легковые автомобили организаций, а также оперативных служб и специального назначения

До 13 сентября 2022 года

1152—4541 Р

После 13 сентября 2022 года

852—5722 Р

Легковые автомобили физических лиц

До 13 сентября 2022 года

2224—5980 Р

После 13 сентября 2022 года

1646—7535 Р

Автомобили такси

До 13 сентября 2022 года

2014—12 505 Р

После 13 сентября 2022 года

1490—15 756 Р

Грузовые автомобили с прицепом или без с разрешенной массой менее 16 тонн

До 13 сентября 2022 года

1572—7884 Р

После 13 сентября 2022 года

1163—9934 Р

Грузовые автомобили с прицепом или без с разрешенной массой более 16 тонн

До 13 сентября 2022 года

2367—11 871 Р

После 13 сентября 2022 года

1752—14 957 Р

Автобусы с числом пассажирских мест более 16

До 13 сентября 2022 года

1867—6767 Р

После 13 сентября 2022 года

1382—8526 Р

Автобусы с числом пассажирских мест до 16 включительно

До 13 сентября 2022 года

1494—5415 Р

После 13 сентября 2022 года

1106—6823 Р

Автобусы, которые ездят по регулярным маршрутам с посадкой и высадкой пассажиров на остановках

До 13 сентября 2022 года

3714—7762 Р

После 13 сентября 2022 года

3053—9144 Р

Троллейбусы

До 13 сентября 2022 года

2029—4242 Р

После 13 сентября 2022 года

1668—4997 Р

Трамваи

До 13 сентября 2022 года

1266—2645 Р

После 13 сентября 2022 года

1041—3116 Р

Тракторы и самоходные машины

До 13 сентября 2022 года

610—2538 Р

После 13 сентября 2022 года

451—3198 Р

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Силы, вызывающие изменения процентных ставок

Процентная ставка – это стоимость займа денег. Или, с другой стороны медали, это компенсация за услугу и риск одалживания денег. В обоих случаях это поддерживает движение экономики, побуждая людей брать взаймы, давать взаймы и тратить. Но преобладающие процентные ставки всегда меняются, и разные типы кредитов предлагают разные процентные ставки. Если вы кредитор, заемщик или и то, и другое, важно, чтобы вы понимали причины этих изменений и различий. Они также оказывают сильное влияние на торговлю редкими металлами, включая запасы серебра.

Силы, стоящие за процентными ставками

Основные выводы

- Процентная ставка — это стоимость займа денег.

- Проценты обеспечивают определенную компенсацию за риск.

- Уровни процентных ставок являются фактором спроса и предложения кредита.

- Процентная ставка по каждому типу кредита зависит от кредитного риска, времени, налоговых соображений и конвертируемости конкретного кредита.

Кредиторы и заемщики

Кредитор берет на себя риск того, что заемщик может не вернуть кредит. Таким образом, проценты обеспечивают определенную компенсацию за риск. В сочетании с риском дефолта существует риск инфляции. Когда вы даете деньги взаймы сейчас, цены на товары и услуги могут возрасти к тому времени, когда вам вернут деньги, поэтому первоначальная покупательная способность ваших денег уменьшится. Таким образом, проценты защищают от будущего роста инфляции. Кредитор, такой как банк, также использует проценты для обработки расходов по счету.

Заемщики платят проценты, потому что они должны заплатить цену за получение возможности тратить сейчас, вместо того, чтобы ждать годы, чтобы накопить достаточно денег. Например, человек или семья могут взять ипотечный кредит на дом, за который они в настоящее время не могут полностью заплатить, но кредит позволяет им стать домовладельцами сейчас, а не в далеком будущем.

Предприятия также занимают для будущей прибыли. Они могут занять сейчас, чтобы купить оборудование, чтобы они могли начать получать эти доходы сегодня. Банки берут кредиты для расширения своей деятельности, будь то кредитование или инвестирование, и выплачивают клиентам проценты за эту услугу.

Они могут занять сейчас, чтобы купить оборудование, чтобы они могли начать получать эти доходы сегодня. Банки берут кредиты для расширения своей деятельности, будь то кредитование или инвестирование, и выплачивают клиентам проценты за эту услугу.

Таким образом, проценты можно рассматривать как расходы для одного субъекта и доход для другого. Это может представлять собой упущенную возможность или альтернативную стоимость хранения ваших денег в виде наличных денег под матрасом, а не их ссуды. И если вы занимаете деньги, проценты, которые вы должны заплатить, могут быть меньше, чем стоимость отказа от возможности иметь доступ к деньгам в настоящем.

Как определяются процентные ставки

Спрос и предложение

Уровни процентных ставок являются фактором спроса и предложения кредита: увеличение спроса на деньги или кредит повысит процентные ставки, а снижение спроса на кредит снизит их. И наоборот, увеличение предложения кредита снижает процентные ставки, а уменьшение предложения кредита увеличивает их.

Увеличение количества денег, предоставляемых заемщикам, увеличивает предложение кредита. Например, когда вы открываете счет в банке, вы даете деньги в долг банку. В зависимости от типа счета, который вы открываете (депозитный сертификат дает более высокую процентную ставку, чем текущий счет, с помощью которого вы можете получить доступ к средствам в любое время), банк может использовать эти деньги для своей коммерческой и инвестиционной деятельности. Другими словами, банк может ссужать эти деньги другим клиентам. Чем больше банки могут кредитовать, тем больше кредита доступно для экономики. А по мере увеличения предложения кредита цена заимствования (проценты) снижается.

Кредит, доступный для экономики, уменьшается, поскольку кредиторы решают отсрочить погашение своих кредитов. Например, когда вы решите отложить оплату счета по кредитной карте за этот месяц до следующего месяца или даже позже, вы не только увеличите сумму процентов, которые вам придется заплатить, но и уменьшите сумму кредита, доступного на рынке. Это, в свою очередь, повысит процентные ставки в экономике.

Это, в свою очередь, повысит процентные ставки в экономике.

Инфляция

Инфляция также повлияет на уровень процентных ставок. Чем выше уровень инфляции, тем выше вероятность роста процентных ставок. Это происходит потому, что кредиторы будут требовать более высоких процентных ставок в качестве компенсации за снижение покупательной способности денег, которые им будут выплачиваться в будущем.

Правительство

Правительство имеет право голоса в том, как влияют процентные ставки. Федеральная резервная система США (ФРС) часто делает заявления о том, как денежно-кредитная политика повлияет на процентные ставки.

Ставка по федеральным фондам или ставка, которую учреждения взимают друг с друга за чрезвычайно краткосрочные кредиты, влияет на процентную ставку, которую банки устанавливают на деньги, которые они ссужают. Затем эта ставка постепенно переходит в другие ставки по краткосрочным кредитам. ФРС влияет на эти ставки с помощью «транзакций на открытом рынке», то есть покупки или продажи ранее выпущенных ценных бумаг США. Когда правительство покупает больше ценных бумаг, в банки вливается больше денег, чем они могут использовать для кредитования, и процентные ставки снижаются. Когда правительство продает ценные бумаги, деньги из банков расходуются на транзакцию, в результате чего в распоряжении банков остается меньше средств для кредитования, что приводит к повышению процентных ставок.

Когда правительство покупает больше ценных бумаг, в банки вливается больше денег, чем они могут использовать для кредитования, и процентные ставки снижаются. Когда правительство продает ценные бумаги, деньги из банков расходуются на транзакцию, в результате чего в распоряжении банков остается меньше средств для кредитования, что приводит к повышению процентных ставок.

Проценты двигают экономику, побуждая людей брать взаймы, давать взаймы и тратить.

Виды кредитов

Из факторов, описанных выше, спрос и предложение, как мы подразумевали ранее, являются основными силами, определяющими уровни процентных ставок. Однако процентная ставка для каждого типа кредита зависит от кредитного риска, времени, налоговых соображений (особенно в США) и конвертируемости конкретного кредита.

Под риском понимается вероятность возврата кредита. Большая вероятность того, что кредит не будет погашен, приводит к более высоким уровням процентной ставки. Если, однако, ссуда «обеспечена», то есть существует какой-то залог, который кредитор приобретет на случай, если ссуда не будет возвращена (например, автомобиль или дом), процентная ставка, вероятно, будет ниже. Это связано с тем, что фактор риска учитывается залогом.

Это связано с тем, что фактор риска учитывается залогом.

Для государственных долговых ценных бумаг риск, конечно же, минимален, поскольку заемщиком является государство. По этой причине, а также потому, что проценты не облагаются налогом, ставка по казначейским ценным бумагам, как правило, относительно низкая.

Время также является фактором риска. Долгосрочные кредиты имеют больше шансов не быть погашенными, потому что есть больше времени для невзгод, которые приводят к дефолту. Кроме того, номинальная стоимость долгосрочного кредита по сравнению с краткосрочным кредитом более уязвима к влиянию инфляции. Следовательно, чем дольше заемщик должен погасить кредит, тем больше процентов должен получить кредитор.

Наконец, некоторые ссуды, которые можно быстро конвертировать обратно в деньги, практически не несут потерь по основной сумме займа. Эти кредиты обычно имеют относительно более низкие процентные ставки.

Итог

Поскольку процентные ставки являются важным фактором дохода, который вы можете получить, ссужая деньги, цен на облигации и суммы, которую вам придется заплатить, чтобы занять деньги, важно, чтобы вы понимали, как меняются преобладающие процентные ставки: в первую очередь под действием сил спрос и предложение, на которые также влияют инфляция и денежно-кредитная политика. Конечно, когда вы решаете, инвестировать ли в долговую ценную бумагу, важно понимать, как ее характеристики определяют, какую процентную ставку вы можете получить.

Семь факторов, определяющих процентную ставку по ипотеке

Если вы похожи на большинство людей, вы хотите получить самую низкую процентную ставку, которую вы можете найти для своего ипотечного кредита. Но как определяется ваша процентная ставка? Это может быть трудно понять даже для самых сообразительных покупателей ипотечных кредитов. Знание того, какие факторы определяют процентную ставку по ипотеке, может помочь вам лучше подготовиться к процессу покупки жилья и к переговорам по ипотечному кредиту.

Ваш кредитор знает, как определяется ваша процентная ставка, и мы думаем, что вы тоже должны это знать. Наш инструмент Изучить процентные ставки позволяет указать некоторые факторы, влияющие на вашу процентную ставку. Вы можете увидеть, какие ставки вы можете ожидать, и как изменения этих факторов могут повлиять на процентные ставки для различных типов кредитов в вашем регионе.

Даже экономия доли процента от процентной ставки может сэкономить вам тысячи долларов в течение срока действия ипотечного кредита, поэтому определенно стоит подготовиться, присмотреться и сравнить предложения.

Вооружившись информацией, вы сможете вести уверенные беседы с кредиторами, задавать вопросы и понимать свои варианты кредита. Процентные ставки, как и цены на бензин, могут колебаться изо дня в день и из года в год. Хотя движение на рынке процентных ставок находится вне вашего контроля, имеет смысл — как и в случае с ценами на бензин — получить представление о том, что является типичным. Таким образом, вы будете иметь представление о том, находится ли полученная вами котировка процентной ставки в диапазоне типичных ставок, или вам следует задать дополнительные вопросы и продолжить поиск по магазинам.

Вот семь ключевых факторов, влияющих на вашу процентную ставку, которые вы должны знать

1. Кредитный рейтинг

Ваш кредитный рейтинг является одним из факторов, который может повлиять на вашу процентную ставку. Как правило, потребители с более высоким кредитным рейтингом получают более низкие процентные ставки, чем потребители с более низким кредитным рейтингом. Кредиторы используют ваш кредитный рейтинг, чтобы предсказать, насколько вы будете надежны в выплате кредита. Кредитные баллы рассчитываются на основе информации в вашем кредитном отчете, который показывает информацию о вашей кредитной истории, включая ваши кредиты, кредитные карты и историю платежей.

Как правило, потребители с более высоким кредитным рейтингом получают более низкие процентные ставки, чем потребители с более низким кредитным рейтингом. Кредиторы используют ваш кредитный рейтинг, чтобы предсказать, насколько вы будете надежны в выплате кредита. Кредитные баллы рассчитываются на основе информации в вашем кредитном отчете, который показывает информацию о вашей кредитной истории, включая ваши кредиты, кредитные карты и историю платежей.

Прежде чем приступить к выбору ипотечного кредита, первым делом необходимо проверить свою кредитную историю и просмотреть отчеты о кредитных операциях на наличие ошибок. Если вы обнаружите какие-либо ошибки, обсудите их с компанией кредитной отчетности. Ошибка в вашем кредитном отчете может привести к более низкому баллу, что может помешать вам претендовать на более высокие ставки и условия кредита. Устранение ошибок в ваших кредитных отчетах может занять некоторое время, поэтому проверяйте свою кредитную историю в самом начале процесса.

Введите диапазон кредитного рейтинга в наш инструмент «Изучить процентные ставки», чтобы получить информацию о доступных вам ставках. Если вы не знаете свой кредитный рейтинг, есть много способов узнать его.

Вы также можете поэкспериментировать с этим инструментом, чтобы увидеть, как вы можете сэкономить больше на процентной ставке по ипотеке с более высоким кредитным рейтингом. Узнайте больше о том, что вы можете сделать, чтобы улучшить свой кредитный рейтинг.

2. Домашнее местоположение

Многие кредиторы предлагают несколько разные процентные ставки в зависимости от того, в каком штате вы живете. на сумму кредита и тип кредита, ваш округ, а также.

Если вы хотите совершить покупку в сельской местности, наш инструмент «Изучить процентные ставки» поможет вам получить представление о доступных вам ставках, но вы захотите присмотреться к нескольким кредиторам, включая местных кредиторов. Различные кредитные организации могут предлагать разные кредитные продукты и ставки. Независимо от того, хотите ли вы купить в сельской или городской местности, общение с несколькими кредиторами поможет вам понять все доступные вам варианты.

Независимо от того, хотите ли вы купить в сельской или городской местности, общение с несколькими кредиторами поможет вам понять все доступные вам варианты.

3. Цена дома и сумма кредита

Покупатели жилья могут платить более высокие проценты по кредитам, особенно маленьким или крупным. Сумма, которую вам нужно занять для ипотечного кредита, равна цене дома плюс расходы на закрытие минус ваш первоначальный взнос . В зависимости от ваших обстоятельств или типа ипотечного кредита ваши расходы на закрытие и ипотечное страхование также могут быть включены в сумму вашего ипотечного кредита.

Если вы уже начали покупать дома, у вас может быть представление о ценовом диапазоне дома, который вы надеетесь купить. Если вы только начинаете, веб-сайты по недвижимости могут помочь вам получить представление о типичных ценах в интересующих вас районах.

Введите различные цены на жилье и информацию о первоначальном взносе в инструмент «Изучить процентные ставки», чтобы увидеть, как это влияет на процентные ставки в вашем регионе.

4. Первоначальный взнос

Как правило, больший первоначальный взнос означает более низкую процентную ставку , потому что кредиторы видят более низкий уровень риска, когда у вас больше доли в собственности. Поэтому, если вы можете с комфортом положить 20 или более процентов, сделайте это — обычно вы получаете более низкую процентную ставку.

Если вы не можете внести первоначальный взнос в размере 20 или более процентов, кредиторы обычно потребуют от вас приобрести ипотечное страхование, иногда известное как частное ипотечное страхование (PMI). Ипотечное страхование, которое защищает кредитора в случае, если заемщик перестанет платить по кредиту, увеличивает общую стоимость вашего ежемесячного платежа по ипотечному кредиту.

Изучая возможные процентные ставки, вы можете обнаружить, что вам может быть предложена несколько более низкая процентная ставка с первоначальным взносом чуть менее 20 процентов по сравнению с 20 процентами или выше. Это потому, что вы оплачиваете ипотечное страхование, что снижает риск для вашего кредитора.

Важно помнить об общей стоимости ипотеки. Чем больше первоначальный взнос, тем ниже общая стоимость займа. Получение более низкой процентной ставки поможет вам сэкономить деньги с течением времени. Но даже если вы обнаружите, что получите немного более низкую процентную ставку с первоначальным взносом менее 20 процентов, ваша общая стоимость займа, вероятно, будет выше, поскольку вам нужно будет вносить дополнительные ежемесячные платежи по страхованию ипотечного кредита. Вот почему важно смотреть на общую стоимость займа, а не только на процентную ставку.

Убедитесь, что вы учитываете все расходы по кредиту, когда делаете покупки, чтобы избежать дорогостоящих сюрпризов. Вы можете использовать наш инструмент «Изучить процентные ставки», чтобы увидеть, как различные суммы первоначального взноса повлияют как на вашу процентную ставку по ипотеке, так и на сумму процентов, которые вы будете платить в течение срока действия кредита.

5. Срок кредита

Срок или продолжительность вашего кредита определяется тем, как долго вы должны погасить кредит. В целом, краткосрочных кредитов имеют более низкие процентные ставки и более низкие общие затраты , но более высокие ежемесячные платежи. Многое зависит от специфики — насколько меньше сумма, которую вы будете платить в виде процентов, и насколько выше могут быть ежемесячные платежи, зависит от продолжительности кредита, на который вы смотрите, а также от процентной ставки.

В целом, краткосрочных кредитов имеют более низкие процентные ставки и более низкие общие затраты , но более высокие ежемесячные платежи. Многое зависит от специфики — насколько меньше сумма, которую вы будете платить в виде процентов, и насколько выше могут быть ежемесячные платежи, зависит от продолжительности кредита, на который вы смотрите, а также от процентной ставки.

Узнайте больше о сроке кредита, а затем попробуйте различные варианты с помощью нашего инструмента «Изучить процентные ставки», чтобы увидеть, как срок и ставка вашего кредита повлияют на ваши процентные расходы.

6. Тип процентной ставки

Процентные ставки бывают двух основных типов: фиксированные и регулируемые. Фиксированные процентные ставки не меняются со временем. У регулируемых ставок может быть первоначальный фиксированный период, после которого они повышаются или понижаются каждый период в зависимости от рынка.

Ваша первоначальная процентная ставка может быть ниже по кредиту с регулируемой процентной ставкой, чем по кредиту с фиксированной процентной ставкой, но эта ставка может значительно увеличиться позже. Узнайте больше о типах процентных ставок, а затем воспользуйтесь нашим инструментом «Изучить процентные ставки», чтобы увидеть, как этот выбор влияет на процентные ставки.

Узнайте больше о типах процентных ставок, а затем воспользуйтесь нашим инструментом «Изучить процентные ставки», чтобы увидеть, как этот выбор влияет на процентные ставки.

7. Тип кредита

Существует несколько широких категорий ипотечных кредитов, таких как обычные кредиты, кредиты FHA, USDA и VA. Кредиторы решают, какие продукты предлагать, и типы кредитов имеют разные квалификационные требования. Ставки могут значительно отличаться в зависимости от того, какой тип кредита вы выберете. Общение с несколькими кредиторами поможет вам лучше понять все доступные вам варианты.

Узнайте больше о различных видах ипотечных кредитов в нашем инструменте «Покупка дома».

Еще одна вещь, которую следует учитывать: компромисс между баллами и процентными ставками

Когда вы будете искать ипотечный кредит, вы увидите, что кредиторы также предлагают разные процентные ставки по кредитам с разными «баллами».

Как правило, баллы и кредиты кредитора позволяют вам найти компромисс в том, как вы платите за ипотеку и расходы на закрытие.

- Баллы, также известные как дисконтные баллы, снижают вашу процентную ставку в обмен на авансовый платеж. Оплачивая баллы, вы платите больше авансом, но получаете более низкую процентную ставку и, следовательно, со временем платите меньше. Баллы могут быть хорошим выбором для тех, кто знает, что они будут держать кредит в течение длительного времени.

- Кредиты кредитора могут снизить ваши затраты на закрытие в обмен на более высокую процентную ставку. Вы платите более высокую процентную ставку, и кредитор дает вам деньги, чтобы компенсировать ваши расходы на закрытие. Когда вы получаете кредиты кредитора, вы платите меньше авансом, но платите больше с течением времени с более высокой процентной ставкой. Имейте в виду, что некоторые кредиторы могут также предлагать кредиторские кредиты, которые не связаны с процентной ставкой, которую вы платите, например, временное предложение или компенсация за проблему.

Существует три основных варианта выбора баллов и кредиторских кредитов:

- Вы можете решить, что вообще не хотите платить или получать баллы.

- Вы можете заплатить баллами при закрытии, чтобы получить более низкую процентную ставку.

- Вы можете выбрать кредиты кредитора и использовать их для покрытия некоторых из ваших расходов на закрытие, но платить более высокую ставку.

Узнайте больше об оценке этих вариантов, чтобы определить, являются ли баллы или кредиты правильным выбором в зависимости от ваших целей и финансового положения.

Теперь вы знаете

Не только один из этих факторов, но и их комбинация вместе определяют вашу процентную ставку. Ситуация у всех разная, поэтому вы можете воспользоваться нашим инструментом «Изучить процентные ставки», чтобы узнать, чего вы можете ожидать, исходя из ваших личных факторов.

Понимая эти факторы, вы будете на правильном пути к покупке подходящей ипотечной ссуды и процентной ставки для вас и вашей ситуации. Не все эти факторы находятся под вашим контролем. Но понимание того, как определяется процентная ставка по ипотечному кредиту, поможет вам быть более информированным при выборе ипотечного кредита.

Просто помните:

- Используйте инструмент «Изучить процентные ставки», чтобы решить, что подходит именно вам.

- По мере того, как вы оцениваете свой бюджет и принимаете решения о таких вещах, как сумма первоначального взноса и цена дома, почаще проверяйте инструмент «Изучить процентные ставки». Чем больше вы знаете, тем точнее будут ставки.

- Когда вы начнете разговаривать с кредиторами, сравните их предложения со ставками в инструменте и с предложениями других кредиторов, чтобы убедиться, что вы получаете выгодную сделку, и помочь договориться о наилучшей для вас сделке.

У нас есть много информации, которая поможет вам начать работу.

Если вы решили, что сейчас самое подходящее время для покупки, наши инструменты и ресурсы помогут вам начать работу.

- Получите копию инструментария Your Home Loan для обзора процесса и некоторых инструментов, которые помогут вам определить, что для вас означает доступность.