Содержание

Электронное представление отчетов СВХ — ООО «Инфотех»

Просмотров 1,317

Под временным хранением товаров понимается, хранение иностранных товаров под таможенным контролем в местах временного хранения до их выпуска таможенным органом в соответствии с заявленной таможенной процедурой либо до совершения иных действий, предусмотренных таможенным законодательством союза, без уплаты таможенных пошлин, налогов.

Владелец СВХ обязан вести учет хранимых товаров, находящихся под таможенным контролем, и представлять таможенному посту, в регионе деятельности которого функционирует СВХ документы (отчеты) о хранимых товарах. Основные документы, которые предоставляет СВХ в таможенные органы включают:

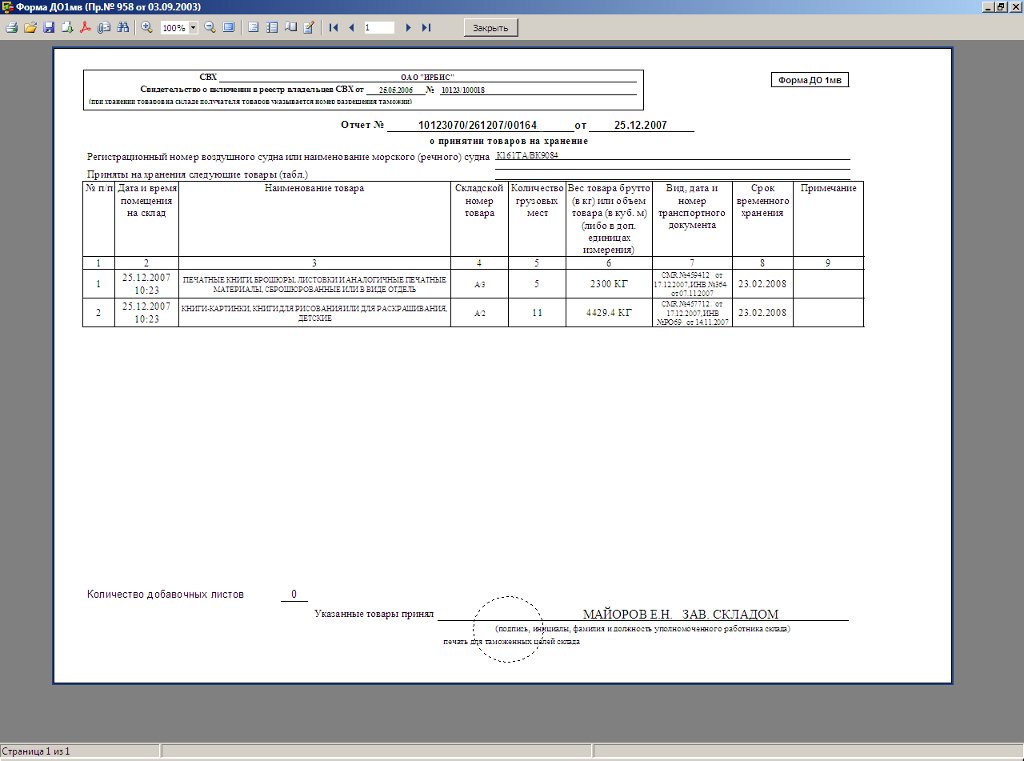

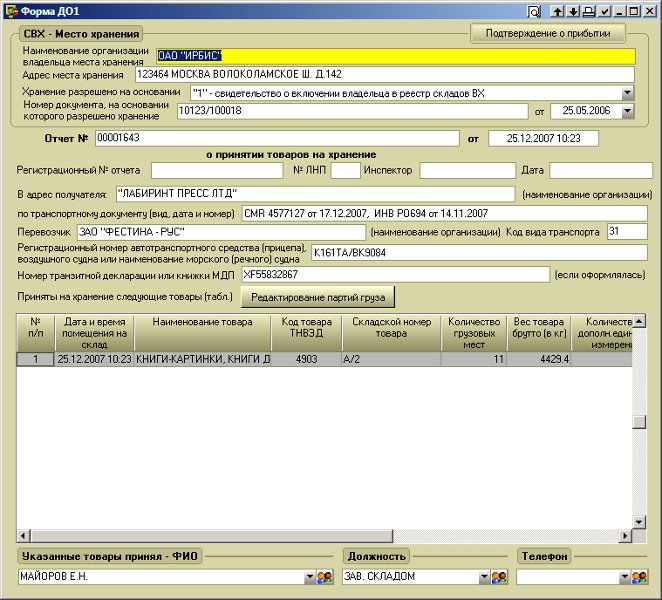

- Отчет ДО-1. Данный отчет подается в таможенные органы при размещении товаров на СВХ. Данная отчетность содержит подробную информацию о размещаемом на СВХ. Предоставление данной отчетности на СВХ происходит не позднее окончания рабочего дня, следующего за днем фактического размещения товаров на СВХ;

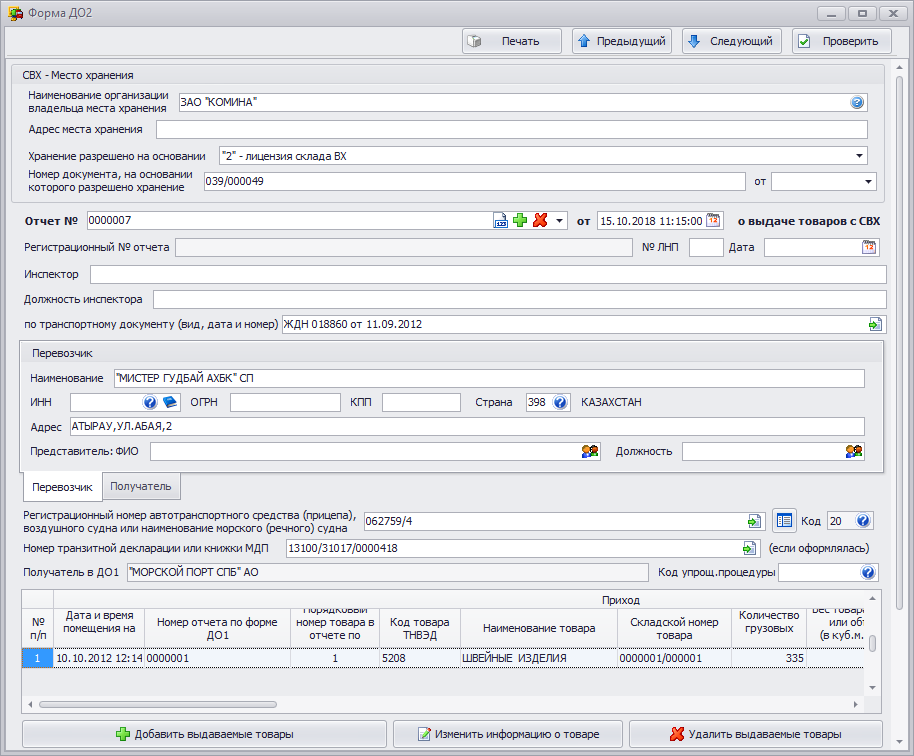

- Отчетность ДО-2.

Данные отчет предоставляется при выдаче товаров с СВХ. Выдача товаров на СВХ происходит на основе документов. Одним из таких документов является ДТ. Предоставление данного отчета происходит не позднее следующего рабочего дня, следующего за днем вывоза товаров с территории СВХ (иного места временного хранения товаров). Нарушение сроков предоставления отчета ведет к административной ответственности;

Данные отчет предоставляется при выдаче товаров с СВХ. Выдача товаров на СВХ происходит на основе документов. Одним из таких документов является ДТ. Предоставление данного отчета происходит не позднее следующего рабочего дня, следующего за днем вывоза товаров с территории СВХ (иного места временного хранения товаров). Нарушение сроков предоставления отчета ведет к административной ответственности;

- Отчетность ДО-3. Данная отчетность, формируемая по разовому требованию таможенного органа и содержит информацию о хранимом товаре за указанный период. Предоставления данной отчетности происходит не позднее рабочего дня, следующего за днем получения указанного требования таможенного органа;

-

Коммерческий акт (акт общей формы). Данный документ предназначен для разрешения ситуаций при расхождении документальных и фактических сведений по товарам. Если в процессе принятия товаров на хранение либо в процессе временного хранения товаров владельцем СВХ устанавливаются факты повреждения или порчи товаров, а также несоответствие их наименования и количества, количества грузовых мест, характера и способов упаковки и маркировки, веса брутто (в килограммах) либо объема (в кубических метрах) указанным в транспортных или коммерческих документах, владелец СВХ извещает об этом таможенный пост путем представления соответствующих коммерческого акта.

Указанный документ представляются таможенному посту в течение шести часов с момента их оформления.

Указанный документ представляются таможенному посту в течение шести часов с момента их оформления.

Данные отчет предоставляется при выдаче товаров с СВХ. Выдача товаров на СВХ происходит на основе документов. Одним из таких документов является ДТ. Предоставление данного отчета происходит не позднее следующего рабочего дня, следующего за днем вывоза товаров с территории СВХ (иного места временного хранения товаров). Нарушение сроков предоставления отчета ведет к административной ответственности;

Данные отчет предоставляется при выдаче товаров с СВХ. Выдача товаров на СВХ происходит на основе документов. Одним из таких документов является ДТ. Предоставление данного отчета происходит не позднее следующего рабочего дня, следующего за днем вывоза товаров с территории СВХ (иного места временного хранения товаров). Нарушение сроков предоставления отчета ведет к административной ответственности;

Согласно действующим нормативным документам отчетность СВХ предоставляются в таможенные органы в электронном виде. Сделать это можно с помощью программы ВЭД-Склад.

Электронное представления отчетов предполагает информационный обмен. На данный момент такой информационный обмен реализуется в рамках схемы электронного декларирования через узлы операторов электронного декларирования и узлы ЕАИС ТО. Общая схема информационного обмена имеет вид:

Согласно данной схемы электронные документы от СВХ проходят следующие узы:

- Узел оператор электронного декларирования. Пересылка данных на этот узел происходит через сеть Интернет по учетным данным, выданным операторов ЭД.

- Узел ЦИТТУ ФТС. Данный узел находится в г. Москва. На нем происходит проверка доступа СВХ к системе таможенных органов. После проверки доступа электронные документы пересылаются на РТУ во внутренние каналы таможенных органов.

- Узел РТУ. На данном узле происходит проверка структуры электронных документов. После проверки структуры документов проверяется электронная подпись. После выполнения всех проверок документы пересылаются в таможню.

- Узел таможни. На данном узле происходит сбор статистики и пересылка документов на таможенный пост.

- Узел таможенного поста. На данном узле происходит загрузка документов в программное средство инспектора КПС «Учет и контроль товаров на ВХ».

Отметим, что пересылка электронных документов от СВХ до таможенного поста происходит в течение нескольких минут.

Порядок предоставления отчетности СВХ прописан в спецификации интерфейса взаимодействия между автоматизированными системами таможенных органов и информационными системами лиц, декларирующих товары и транспортные средства с использованием электронной формы декларирования. Данная спецификация опубликована на сайте ФТС. Далее подробно рассмотрим порядок информационного взаимодействия для каждого из отчетов и документов СВХ.

Порядок информационного взаимодействия при предоставлении отчета ДО-1 представлен на схеме

Схема включат шаги:

1) Подготовка отчета ДО-1. Отчетность ДО-1 готовится при принятии товаров на СВХ. Данная отчетность содержит массив данных о товаросопроводительных документах, владельце груза, транспортном средстве, отправителе, получателе и сведения о товарах. Подготовка данного отчета происходит в автоматизированной системе учета товаров, совместимая с программными продуктами таможенных органов. Пример подготовки отчета представлен на рисунке.

2) Отправка запроса на открытие процедуры декларирования. Информационная система СВХ формирует и направляет запрос на открытие процедуры в информационную систему АСТО. Система АСТО находится на уровне РТУ. АСТО в ответ на запрос направляет в информационную систему СВХ идентификатор процесса декларирования. Пример идентификатора процедуры декларирования: 55e59ac3-914b-42d8-90d4-3bd7c2008464. После этого процесс переходит в статус «процедура открыта».

После этого процесс переходит в статус «процедура открыта».

3) Отправка отчета ДО-1. Вслед за открытием процедуры декларирования автоматизированная система СВХ направляет в таможенный орган подготовленный отчет ДО-1. После отправки отчета процесс его передачи переходит в статус «ДО-1 доставлена инспектору».

4) Таможенные орган получает отчетность ДО-1. Данная отчетность обрабатывается в система АИСТ-М и передается в систему учета и контроля товаров на ВХ. Инспектор загружает отчет и принимает решение о регистрации или отказе в регистрации данного отчета. Принятое решение отправляется в электронном виде на СВХ.

Отметим, что после принятия решения процесс предоставления отчета ДО-1 переходит в статус «Отчетность ДО-1 зарегистрирована» или «Отказано в регистрации». В случае отказа процедура предоставления отчетности завершается.

Порядок информационного взаимодействия СВХ и таможенных органов при предоставлении отчета ДО-2 состоит из трех шагов.

1) Подготовка отчетности по форме ДО-2. Владелец СВХ формирует отчетность при выпуске товара по форме ДО-2 на основе выпускающего документа.

2) Отправка отчетности. Владелец СВХ через информационную систему направляет отчетность ДО-2 в автоматизированную систему таможенных органов. Информация об отправке отчета отображается в специальном журнале.

3) Таможенный орган принимает отчетность ДО-2 и принимает решение о регистрации или отказе в регистрации ДО-2. Для принятия решения инспектор проверяет данные в предоставленном отчете.

Информация о регистрации или отказе в регистрации приходит в программное средство владельца СВХ.

Отметим, что по одной ДО-1 может быть несколько ДО-2. Программное средство таможенного инспектора контролирует остатки по ДО-1 и не допускает выпустить больше товаров, чем было указана в ДО-1.

Также стоит сказать и о времени доставки отчетов. Как видно из рассмотренных порядков отчетность ДО-2 доходит быстрее до инспектора чем ДО-1. Среднее время доставки ДО-1 составляет 3-4 минуты, а ДО-2 1-2 минуты.

Среднее время доставки ДО-1 составляет 3-4 минуты, а ДО-2 1-2 минуты.

Следующим важным отчетом является ДО-3. Данный отчет является периодическим и содержит в себя «Приход» и «Расход» за указанный период на СВХ. Информационное взаимодействия СВХ и таможенных органов при предоставлении отчета ДО-3 состоит из следующих шагов:

1) Требование на предоставления отчета. Таможенный орган направляет владельцу СВХ требование о предоставлении отчетности по форме ДО-3. Данное требование формируется из журнала регистрации ДО-3 программы КПС «Учет и контроль товаров на ВХ». При этом инспектор заполняет и подписывает ЭП специальный запрос. Сформированный запрос в течение нескольких минут по каналам связи доставляется на СВХ.

2) Подтверждения получения требования. После получения запрос на ДО-3 владельца СВХ формирует в программе ВЭД-Склад и направляет в таможенный орган подтверждение о получении запроса.

3) Передача отчета ДО-3. Владелец СВХ формирует и направляет в таможенный орган отчетность по форме ДО-3, сформированную по полученному запросу. Напомним, что отчетности ДО-3 должна быть предоставлена не позднее рабочего дня, следующего за днем получения запроса на ДО-3.

Владелец СВХ формирует и направляет в таможенный орган отчетность по форме ДО-3, сформированную по полученному запросу. Напомним, что отчетности ДО-3 должна быть предоставлена не позднее рабочего дня, следующего за днем получения запроса на ДО-3.

4) Регистрация, отказ в регистрации. Таможенный орган получает отчета ДО-3 и принимает решение о регистрации данного отчета. Для принятия решения инспектор проверяет данные в предоставленном отчете.

Отчет ДО-3 содержит общую информацию по всем переданным ДО-1 и ДО-2 за указанный период. Отчет ДО-3 в программном средстве диспетчера СВХ программе ВЭД-Склад формируется автоматически из базы данных всех отчетов. Точность информации в ДО-3 напрямую зависит от качества и точности данных в отчетах ДО-1 и ДО-2.

Кроме предоставления трех перечисленных отчетов спецификация обмена предусматривает предоставление электронного документа, который СВХ отправляет в таможенный орган в случае выявления расхождений фактических и документальных сведений в ДО-1 и т. п. Порядок предоставления данного документа в электронном виде включает следующие шаги:

п. Порядок предоставления данного документа в электронном виде включает следующие шаги:

1) Формирования и отправка в таможенный орган документа, который фиксирует расхождения. Различают два вида электронных документа: коммерческий акт и письмо владельца СВХ о самостоятельно выявленных ошибках в ДО-1. Оба этих документа могут быть переданы после предоставления и регистрации отчета ДО-1. Первый документ указывает на изменения в товарной части ДО-1, а второй документ в реквизитах товаросопроводительных документов.

2) Таможенный инспектор получает отправленный документ и принимает решение о регистрации. Для принятия решения инспектор проверяет данные в предоставленном отчете.

создание и таможенный контроль на СВХ. СВХ для УЭО

Блок 1. Создание склада временного хранения:

-

определение местоположения зданий, сооружений и открытых площадок;

-

требования к обустройству, к техническому и технологическому оснащению СВХ, в т.

ч., средствами радиационного контроля и досмотровой рентгеновской техникой т.д.;

ч., средствами радиационного контроля и досмотровой рентгеновской техникой т.д.; -

условия включения в Реестр СВХ ФТС России;

-

заявление о включении в Реестр и подготовка пакета документов для предоставления данной государственной услуги;

-

процедура рассмотрения заявления, её сроки, запрос дополнительной информации, принятие решения таможней и пр.

Блок 2. Порядок совершения таможенных операций при помещении на СВХ

-

Порядок совершения таможенных операций при помещении товаров на склад временного хранения.

-

Организация системы учёта товаров на СВХ.

-

Способ предоставления отчётности владельцами СВХ и лицами, получившими разрешение на временное хранение в местах временного хранения товаров: отчётов о принятии товаров на временное хранение – ДО-1; отчетов о выдаче товаров с СВХ (иного места временного хранения) — ДО-2; отчётов по разовому требованию таможенного органа о товарах, помещенных на СВХ (иное место временного хранения) и выданных с него — ДО-3; формы данных отчётов, порядок их заполнения, и сроки предоставления.

-

Таможенный осмотр и таможенный досмотр товаров. Таможенный контроль в форме таможенного осмотра с использованием инспекционно-досмотрового комплекса в отношении товаров, находящихся на СВХ.

-

Таможенный осмотр помещений и территорий СВХ.

-

Построение работы сотрудников СВХ при работе с должностными лицами таможенных органов, а также со специалистами и экспертами, в ходе проведения таможенного контроля, в т.ч. в ходе отбора проб и образцов товаров, находящихся на СВХ. Акт отбора проб и образцов: подписание, распределение его экземпляров. Таможенная проверка в отношении деятельности СВХ.

-

Виды проверок. Место проведения таможенной проверки. Документы и сведения, подлежащие проверке.

Выполнение запросов, требований таможенных органов документов и (или) сведений, необходимых для проведения проверки.

Выполнение запросов, требований таможенных органов документов и (или) сведений, необходимых для проведения проверки.

Блок 3. Временное хранение уполномоченным экономическим оператором

-

Особенности временного хранения товаров в сооружениях, помещениях (частях помещений) и (или) на открытых площадках (частях открытых площадок) уполномоченного экономического оператора;

-

особенности завершения действия таможенной процедуры таможенного транзита при доставке товаров в зону таможенного контроля, созданную в сооружениях, помещениях (частях помещений) и (или) на открытых площадках (частях открытых площадок) уполномоченного экономического оператора.

Блок 4. Практическая часть с применением специализированных пакетов программ для склада

-

Основные приёмы работы с разными пакетами программного обеспечения для заполнения форм учёта и отчетности на складе: ДО, ПИ (в программах разработчика Альта-Софт, СТМ, Сигма-Софт.

-

Практика и особенности по заполнению форм ДО-1, ДО-2, ДО-3.

-

Отчетность склада временного хранения для ФТС России и Отчётность УЭО.

-

Отслеживание статуса грузов в системе ЭД-2.

-

Отправка предварительного информирования для оформления транзита импортных грузов.

Блок 5. Практическая часть. Работа с электронным тренажером «Рентгеновская установка»(дополнительный блок может включен в программу курса по заявке).

-

Применение технических средств досмотра: стационарных досмотровых рентгеновских установок и инспекционно-досмотровых комплексов при таможенном и транспортном контроле на СВХ.

-

Организация обеспечения безопасности на объектах транспорта и при таможенном контроле.

-

Основы радиационной безопасности при работе с досмотровыми комплексами на СВХ.

-

Организация досмотра — практика на интерактивном тренажере.

Программа курса о работе на СВХ и СВХ для УЭО основана на нормативных документах:

-

Таможенный кодекс ЕАЭС;

-

Таможенный кодекс Таможенного союза;

-

Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации»;

-

Рекомендация Коллегии ЕЭК от 30.

08.2016 г. N 14 «О глоссарии терминов, используемых при реализации Основных направлений развития механизма «единого окна» в системе регулирования внешнеэкономической деятельности», Приложение к Рекомендации Коллегии Евразийской экономической комиссии от 30.08.2016 № 14 «ГЛОССАРИЙ терминов, используемых при реализации Основных направлений развития механизма «единого окна» в системе регулирования внешнеэкономической деятельности, одобренных Решением Высшего Евразийского экономического совета от 29.05.2014 г. № 68»;

08.2016 г. N 14 «О глоссарии терминов, используемых при реализации Основных направлений развития механизма «единого окна» в системе регулирования внешнеэкономической деятельности», Приложение к Рекомендации Коллегии Евразийской экономической комиссии от 30.08.2016 № 14 «ГЛОССАРИЙ терминов, используемых при реализации Основных направлений развития механизма «единого окна» в системе регулирования внешнеэкономической деятельности, одобренных Решением Высшего Евразийского экономического совета от 29.05.2014 г. № 68»; -

Таможенная конвенция ООН «О международной перевозке грузов с применением книжки МДП» (Конвенция МДП, 1975 г.)

-

Решение КТС от 20.09.2010 N 378 (ред. от 22.05.2018) «О классификаторах, используемых для заполнения таможенных документов»;

-

Приказ ФТС России от 21.

08.2007 N 1003 (ред. от 10.05.2018) «О классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей»;

08.2007 N 1003 (ред. от 10.05.2018) «О классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей»; -

Решение Коллегии ЕЭК от 16.01.2018 N 2 (ред. от 29.05.2018) «О структуре и формате декларации на товары и транзитной декларации».

-

Постановление Правительства Российской Федерации от 16 сентября 2013 г. N 809 «О Федеральной таможенной службе»

-

Приказ ФТС России от 18.03.2019 № 444 «Об утверждении Порядка совершения таможенных операций при помещении товаров на склад временного хранения и иные места временного хранения, при хранении и выдаче товаров, Порядка регистрации документов, представленных для помещения товаров на временное хранение и выдачи подтверждения о регистрации документов, Порядка выдачи (отказа в выдаче) разрешения на проведение операций, указанных в пункте 2 статьи 102 Таможенного кодекса Евразийского экономического союза, определении Условий и Порядка выдачи (отмены) разрешения на временное хранение товаров в иных местах, Способа предоставления отчетности владельцами складов временного хранения и лицами, получившими разрешение на временное хранение в местах временного хранения товаров, форм отчетов, порядка их заполнения, а также порядка и сроков представления отчетности» ;

-

Приказ ФТС России от 24.

01.2008 № 52 «О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей «Интернет»»;

01.2008 № 52 «О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей «Интернет»»; -

Письмо ФТС России Министерства финансов Российской Федерации от 11 ноября 2019 г. N 01-11/69403 «О направлении информации»;

-

и др.

Рынок ЕС | Аксесс2Маркетс

ЕС – это Таможенный союз – его 27 стран-членов образуют единую территорию для таможенных целей.

Это означает, что

- таможенные пошлины не уплачиваются при перемещении товаров между государствами-членами ЕС

- Государства-члены ЕС применяют единый таможенный тариф для товаров, ввозимых из-за пределов ЕС

- товаров, которые были ввезены на законных основаниях, могут перемещаться по территории ЕС без дополнительных таможенных проверок.

Предприятия в ЕС и за его пределами извлекают выгоду из

- рынка для своей продукции с более чем 400 миллионами потребителей

- более легкий доступ к широкому кругу поставщиков и потребителей

- более низкие удельные затраты

- большие коммерческие возможности.

27 государств-членов ЕС образуют единую территорию для таможенных целей. Это означает, что ЕС является Таможенным союзом, а это означает, что его государства-члены не имеют таможенных барьеров между собой, и все они имеют общий таможенный тариф на импортные товары. Более того, после уплаты таможенных пошлин и проверки соблюдения условий импорта импортируемые товары могут свободно перемещаться в остальной части ЕС без какого-либо дополнительного таможенного контроля.

Таможенная территория Союза включает территории следующих государств-членов:

- Бельгия,

- Болгария,

- Хорватия,

- Чехия,

- Дания, кроме Фарерских островов и Гренландии,

- Германия, кроме острова Гельголанд и территории Бюзинген,

- Эстония,

- Ирландия,

- Греция,

- Испания, кроме Сеуты и Мелильи,

- Франция, за исключением Новой Каледонии, Сен-Пьера и Микелона, островов Уоллис и Футуна, Французской Полинезии и французских южных и антарктических территорий, но включая заморские департаменты Гваделупы, Французской Гвианы, Мартиники, Майотты и островов Реюньон,

- Италия, за исключением муниципалитетов Ливиньо и Кампионе д’Италия и национальных вод озера Лугано, которые находятся между берегом и политической границей района между Понте-Треза и Порто-Черезио,

- Кипр (до урегулирования кипрской проблемы применение «acquis» Сообщества приостанавливается в тех областях, в которых Правительство Республики Кипр не осуществляет эффективного контроля),

- Латвия,

- Литва,

- Люксембург,

- Венгрия,

- Мальта,

- Нидерланды в Европе,

- Австрия,

- Польша,

- Португалия,

- Румыния,

- Словения,

- Словацкая Республика,

- Финляндия,

- Швеция.

Территория княжества Монако, включая его территориальные воды, внутренние морские воды и воздушное пространство, расположенные за пределами территории государств-членов, также считается частью таможенной территории Сообщества.

ЕС

Австрия

Belgium

Bulgaria

Croatia

Cyprus

Czech Republic

Denmark

Estonia

Finland

France

Germany

Греция

Венгрия

Ирландия

Италия

Latvia

Lithuania

Luxembourg

Malta

Netherlands

Poland

Portugal

Romania

Slovak Republic

Slovenia

Испания

Швеция

Территория Княжества Монако (включая его территориальные воды, внутренние морские воды и воздушное пространство) также считается частью таможенной территории ЕС.

Рынок ЕС также около

- законодательная база – для улучшения внутреннего рынка товаров и укрепления условий для размещения широкого спектра товаров на рынке ЕС в 2008 г. принята новая законодательная база

- структурных элементов единого рынка — законодательство о едином рынке товаров направлено на обеспечение того, чтобы продукты, размещаемые на рынке ЕС, соответствовали высоким требованиям в отношении здоровья, безопасности и окружающей среды — продукты, разрешенные к продаже в ЕС, могут обращаться без барьеров для торговли и с минимум административной нагрузки

- свободное перемещение в гармонизированных и негармонизированных секторах — принцип свободного движения товаров гарантирует, что эти положения не приведут к созданию неоправданных барьеров в торговле

- международные аспекты единого рынка – через свои отношения со странами, не входящими в ЕС, ЕС пытается обеспечить наилучшие возможные условия для международной торговли подкарантинной продукцией

Руководство по правилам ЕС для продуктов

- Подробное руководство по внедрению правил ЕС для продуктов можно найти в так называемом Синем руководстве

- применение договорных положений, регулирующих свободное перемещение товаров.

Adidas American Inc. | См. полную историю импортера

Таможенные записи США для Adidas American Inc. в Портленде. Посмотрите их прошлые импортные и экспортные поставки, включая поставки от Damco China Limited Shenzhen Bran, поставщика из Китая.

Позвонить в ImportGenius

Всего отгрузок с 01.11.2006 по 27.10.2019

Диапазон дат

Доступно платным подписчикам

Точные данные и точки диаграммы доступны только платным подписчикам

- Поставки импортера

Лучшие торговые партнеры

Легенда

- DAMCO CHINA LIMITED Шэньчжэньские отруби

- DAMCO CHINA LIMITED ФИЛИАЛ В ШЭНЬЧЖЭНЕ

- APM GLOBAL LOGISTICS (ШАНХАЙ) C

- АПМ ГЛОБАЛ ЛОГИСТИКС ( ШАНХАЙ )

- MAERSK LOGISTICS (КИТАЙ), ШЕНЖ

Лучшие порты

Легенда

- Янтянь

- Пусан

- Салала

- Шанхай

- Сингапур

Дополнительные данные доступны платным подписчикам

| Груз №1 | ||

|

Описание ТТЛ: 3121КТНС 17062,7 кг |

||

|

Ключевые слова ДАННЫЕ НЕДОСТУПНЫ |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук 777 |

| Груз №2 | ||

|

Описание 178.  204CBM 609 КОРОБКИ TTL 7 204CBM 609 КОРОБКИ TTL 7 |

||

|

Ключевые слова ДАННЫЕ НЕДОСТУПНЫ |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук ДАННЫЕ НЕДОСТУПНЫ |

| Груз №3 | ||

|

Описание 77 ПРИНАДЛЕЖНОСТИ CTNS CARGO DE |

||

|

Ключевые слова аксессуары грузовые де |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук ДАННЫЕ НЕДОСТУПНЫ |

| Груз №4 | ||

|

Описание ДАННЫЕ НЕДОСТУПНЫ |

||

|

Ключевые слова ДАННЫЕ НЕДОСТУПНЫ |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук ДАННЫЕ НЕДОСТУПНЫ |

| Груз №5 | ||

|

Описание НАПИСАНИЕ: ЗАКАЗ ЗАЩИТЫ НОМЕР.  |

||

|

Ключевые слова щиток с надписью |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук ДАННЫЕ НЕДОСТУПНЫ |

| Груз №6 | ||

|

Описание 0273397766 № заказа. 102429969 |

||

|

Ключевые слова ДАННЫЕ НЕДОСТУПНЫ |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук ДАННЫЕ НЕДОСТУПНЫ |

| Груз №7 | ||

|

Описание ИСКУССТВО НЕ. V00958 ЗАКАЗ № 6080 |

||

|

Ключевые слова ДАННЫЕ НЕДОСТУПНЫ |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук ДАННЫЕ НЕДОСТУПНЫ |

| Груз №8 | ||

|

Описание ДАННЫЕ НЕДОСТУПНЫ |

||

|

Ключевые слова ДАННЫЕ НЕДОСТУПНЫ |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук ДАННЫЕ НЕДОСТУПНЫ |

| Груз №9 | ||

|

Описание 01 № СЧЕТА: ADI-1992/2010 |

||

|

Ключевые слова ДАННЫЕ НЕДОСТУПНЫ |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук ДАННЫЕ НЕДОСТУПНЫ |

| Груз №10 | ||

|

Описание 168 КОРОБОК -DO- |

||

|

Ключевые слова сделать |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук ДАННЫЕ НЕДОСТУПНЫ |

| Груз №11 | ||

|

Описание ДАННЫЕ НЕДОСТУПНЫ |

||

|

Ключевые слова ДАННЫЕ НЕДОСТУПНЫ |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук ДАННЫЕ НЕДОСТУПНЫ |

| Груз №12 | ||

|

Описание ДАННЫЕ НЕДОСТУПНЫ |

||

|

Ключевые слова ДАННЫЕ НЕДОСТУПНЫ |

HS-код ДАННЫЕ НЕДОСТУПНЫ |

Количество штук ДАННЫЕ НЕДОСТУПНЫ |

|

Длина 4000 |

Высота 806 |

|

Ширина 800 |

Статус загрузки ДАННЫЕ НЕДОСТУПНЫ |

|

Печать CN8651061 |

Описание оборудования |

|

Тип 40-футовый контейнер для массовых грузов, закрытый |

Тип обслуживания Контейнерная площадка |

|

Тип контейнера 40-футовый контейнер для массовых грузов, закрытый, 45-футовый контейнер для массовых грузов, закрытый, 40-футовый контейнер для массовых грузов, закрытый |

Знаки и цифры КОРОБКА № CUST O/N.  № заказа АРТ. № О. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США, КАРТОН №. CUST O/N. № заказа АРТ. № О. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. ЗАКАЗ О/Н. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: КОРЗИНА США, НА НЕТ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США, КАРТОН №. CUST O/N. № заказа АРТ. № О. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. ЗАКАЗ О/Н. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: КОРЗИНА США, НА НЕТ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США КОРОБКА N,O. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № ПО. ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США КАРТОН №, CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР QT Y. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. № заказа АРТ. № О. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США, КАРТОН №. CUST O/N. № заказа АРТ. № О. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. ЗАКАЗ О/Н. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: КОРЗИНА США, НА НЕТ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США, КАРТОН №. CUST O/N. № заказа АРТ. № О. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. ЗАКАЗ О/Н. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: КОРЗИНА США, НА НЕТ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США КОРОБКА N,O. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № ПО. ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США КАРТОН №, CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР QT Y. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST, арт. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа АРТ. № О. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N,. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США КОРЗИНА НА НОМЕР. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. П, О НЕТ. ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США КОРОБКА N O. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. ПО НЕТ,. ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР QT Y. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST, арт. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа АРТ. № О. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N,. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США КОРЗИНА НА НОМЕР. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. П, О НЕТ. ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США КОРОБКА N O. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. ПО НЕТ,. ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР QT Y. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ. CUST O/N. № заказа ИСКУССТВО НЕ. РАЗМЕР КОЛ-ВО. СДЕЛАНО В КИТАЕ НАЗНАЧЕНИЕ: США НОМЕР КОРОБКИ.

|