Содержание

как оформить документы, если машина в залоге у банка

Вы решили купить б/у автомобиль: нашли объявление, встретились с владельцем, осмотрели машину, вас все устраивает. Но, проверив машину с помощью сервиса Автокод, вы узнали, что она находится в залоге у банка. Можно ли приобретать автомобиль в залоге?

Приобрести залоговую машину не запрещается, но продажу должен одобрить банк.

Содержание

- Чем грозит покупка залоговой машины

- Оформление документов для покупки автомобиля в залоге

- Как выявить обман

Купить залоговый автомобиль можно двумя способами:

- оплатив сумму кредита в банк и остаток владельцу;

- переоформив кредит на себя.

В обоих случаях нужно оформить договор купли-продажи, в котором оговариваются все условия.

Чтобы оформить покупку залогового авто, нужно пройти следующие этапы:

- Владелец получает разрешение от банка на продажу залогового автомобиля. Это возможно в случае, если в кредитном договоре прописан пункт о досрочном погашении кредита.

- Продавец с покупателем оговаривают цену и оформляют договор купли-продажи. Рекомендуется оформление сделки заверить у нотариуса, иначе договор могут признать недействительным.

- Продавец с покупателем вместе обращаются в банк для получения справки, подтверждающей размер кредита.

- Продавец предоставляет покупателю финансовую расписку, в которой должно быть подробно описано, что покупатель вносит денежные средства в счет погашения кредита продавца, и что покупатель выкупает залоговый автомобиль.

- Покупатель перечисляет денежные средства банку (обычно наличными в кассу банка) и получает справку о полном погашении кредита.

- Если сделка была оформлена при участии нотариуса, то нотариус выдает выписку из Реестра уведомления о залогах, что машина более не находится в залоге.

- Продавец получает ПТС в банке.

- Денежные средства сверх суммы долга покупатель перечисляет продавцу.

- Продавец передает покупателю оригинал ПТС, ключи на автомобиль, сервисную книжку (при наличии).

- Новый владелец автомобиля ставит его на учет в ГИБДД.

В случае покупки с переоформлением кредита на себя, вам нужно будет сначала доказать банку свою платежеспособность справками о среднем доходе. На время оформления купли-продажи банк выдает оригинал ПТС. Потом его нужно вернуть в банк.

Процедура в этом случае следующая:

- Владелец залогового автомобиля получает разрешение у банка на совершение сделки.

- Покупатель предоставляет справки о состоянии расчетного счета в банк для доказательства своей платежеспособности. Возможно, потребуются и другие документы. В банке можно получить полный список, что нужно предоставить.

- Продавец, покупатель и банк подписывают трехсторонний договор переуступки прав долга.

- Покупатель и продавец подписывают договор купли-продажи. Рекомендуется заверить сделку у нотариуса.

- Если сумма покупки больше суммы кредита, покупатель оплачивает разницу продавцу.

- Банк вносит изменения в Реестр уведомления о залогах — снимает долг с продавца и вносит данные о новом залоге покупателя.

Лучше всего сделку совершать в том отделении банка, в котором был оформлен кредит.

Также читайте: Как купить конфискованный автомобиль

Чем грозит покупка залоговой машины

Бывший владелец может отказаться от сделки после того, как вы погасите его задолженность перед банком. Вернуть свои средства в этом случае очень сложно.

Решение: Все нюансы прописывайте в договоре купли-продажи. Сделку оформляйте с помощью нотариуса.

Залоговый автомобиль может быть в плохом состоянии.

Решение: Обязательно проверяйте будущую покупку в автосервисах.

Если вы не проверяли автомобиль, вы можете вообще не знать, что он находится в залоге у банка. Недобросовестный владелец не уведомит банк о том, что собирается продать авто, напишет заявление об утере ПТС и получит его копию. Долг будет копиться, что рано или поздно приведет к изъятию автомобиля.

Решение: Никогда не покупайте автомобиль по копии ПТС. У машины в залоге ПТС находится у банка.

У машины в залоге ПТС находится у банка.

Если вы приобрели автомобиль, который отдан в залог, не зная об этом, то вам нужно или погасить кредит за предыдущего владельца или дождаться судебного разбирательства. Если банк пытается изъять автомобиль, подайте в суд сами. При наличии договора купли-продажи, оспорить сделку можно, хотя это и долгий процесс. Вам нужно доказать, что вы добросовестный покупатель и собственник и не могли знать, что в момент покупки машина была в залоге у банка.

Также читайте: Чем грозит покупка залоговой машины

Оформление документов для покупки автомобиля в залоге

Если вы все же решили купить залоговый автомобиль, то потребуются следующие документы:

- паспорт ваш и владельца автомобиля;

- свидетельство о регистрации авто;

- ПТС;

- диагностическая карта;

- полис ОСАГО.

Обязательно проверьте, действителен и не просрочен ли паспорт владельца на сайте УФМС.

Сверьте данные в ПТС с реальными данными машины. Найдите и очистите номер двигателя. Он должен быть читаемым.

Найдите и очистите номер двигателя. Он должен быть читаемым.

Как выявить обман

Перед тем, как покупать автомобиль, обратите внимание на следующие нюансы. Они не являются прямым подтверждением мошенничества, но должны вас насторожить:

- Копия ПТС. Банк забирает оригинал ПТС, так как владельцем авто является кредитное учреждение и никаких регистрационных действий с ним проводить нельзя. Недобросовестные владельцы могут обратиться в ГИБДД и получить дубликат ПТС, обосновав это утерей оригинала. Покупайте авто, только если есть оригинал ПТС. Читайте подробнее, как проверить подлинность ПТС

- Слишком низкая стоимость. Если стоимость будущей покупки намного ниже рыночной, это должно вас насторожить. Возможно, автомобиль нужно быстро сбыть с рук.

- Генеральная доверенность. Продавец пытается оформить генеральную доверенность вместо договора купли-продажи. Имейте в виду, что при этом владельцем машины остается продавец. Читайте подробнее, чем опасна покупка автомобиля по генеральной доверенности.

- Разные фамилии в ПТС и в паспорте продавца. Если они разные, то, скорее всего, авто продается по доверенности. Это может быть сигналом к тому, что вас пытаются обмануть.

Покупка авто в залоге у банка — сложная процедура. Очень часто на таких сделках есть риск попасться мошенникам, поэтому их лучше избегать. Стоит помнить о том, что покупая б/у автомобиль в салоне, вы не застрахованы от того, что он может находиться в залоге у банка. Поэтому рекомендуем проверять машину перед покупкой по гос. номеру или VIN с помощью сервиса Автокод. Необходимые данные будут готовы через 5 минут, они помогут вам в принятии решения.

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи». «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Также можно проверить продавца на наличие проблем с законом, долгов и исполнительных производств через сервис проверки владельца авто. Если проверка найдет серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Если проверка найдет серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Купил машину в залоге, что делать

Здравствуйте, уважаемая редакция Т—Ж! Давно и с удовольствием читаю вас, но никогда не думала, что возникнет необходимость задать вопрос.

Два с половиной года назад мы купили машину с рук. В договоре купли-продажи значилось, что эта машина — не залоговое имущество. Уточнили этот вопрос в ГИБДД, они также подтвердили, что машина чиста, но никакого письменного подтверждения мы тогда не взяли. А сейчас нам пришла повестка в суд: вызывают в качестве соответчика с прежним владельцем. Истец — банк. Иск по поводу взыскания задолженности и обращения взыскания на заложенное имущество — ту самую нашу машину.

Сейчас на руках у нас есть договор купли-продажи и повестка в суд.

Собственно, вопрос: как не остаться без машины и без денег?

С уважением,

Екатерина

Сохранить машину возможно, если в суде вы сможете доказать, что вы добросовестный приобретатель и не знали, что машина в залоге у банка.

Дмитрий Сергеев

специалист по безопасности

Профиль автора

Я расскажу что для этого нужно сделать.

Что такое залог

Залог — это способ обеспечения обязательств должника перед кредитором. Например, покупает человек машину в кредит, оформляет ее в собственность, но машина остается предметом залога. Если владелец машины не может вернуть кредит — банк может продать машину и возместить за счет этого свои убытки или их часть. Это законно.

ст. 334 ГК РФ

Залогом может быть не только машина, но и любое другое имущество, ценные бумаги и даже имущественные права.

При перепродаже имущества залог не снимается автоматически. Именно поэтому при оформлении сделок с недвижимостью требуются справки об отсутствии залога. А вот для автотранспорта такого обязательного требования нет, поэтому владельцы часто узнают о наличии залога только после получения повестки из суда.

Если дело дошло до судебного разбирательства, я предлагаю следующий алгоритм действий.

Обратитесь к адвокату

Гугл знает все, но он не знает всех тонкостей вашего дела. А хороший адвокат может их увидеть.

Об адвокатах мы рассказывали в статьях «Только в присутствии адвоката» и «Как найти хорошего юриста».

Проверьте дату приобретения машины

Вы пишете, что машину приобрели два с половиной года назад. Это очень важно. Дело в том, что с 1 июля 2014 года вступили в силу изменения гражданского кодекса, которые защищают добросовестных приобретателей. В статье 352 ГК РФ появился пункт 2, в котором сказано, что если вы купили имущество, но не знали, что оно в залоге у банка, то залог прекращается и банк никаких прав на машину не имеет.

ст. 352 ГК РФ

Если вы купили машину до 1 июля 2014 года, то эта статья не действует: такой нормы в ГК РФ тогда еще не было. Закон обратной силы не имеет, и в этом случае велика вероятность того, что машина перейдет в собственность банка.

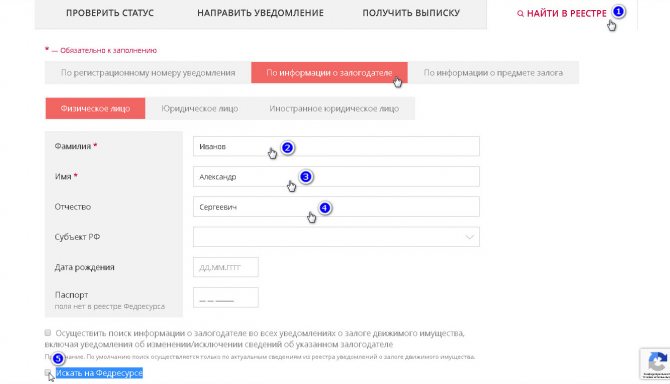

Проверьте, был ли зарегистрирован залог

В статье 339. 1 ГК РФ сказано, что залог движимого имущества может быть зарегистрирован в Реестре уведомлений о залоге движимого имущества. Этот реестр общедоступен, и при покупке машины любой человек может проверить по вин-номеру, не в залоге ли она.

1 ГК РФ сказано, что залог движимого имущества может быть зарегистрирован в Реестре уведомлений о залоге движимого имущества. Этот реестр общедоступен, и при покупке машины любой человек может проверить по вин-номеру, не в залоге ли она.

Регистрировать залог банк не обязан: это его право. Но если он не захотел по каким-то причинам его регистрировать, то вы не могли знать об этом залоге и считаетесь добросовестным приобретателем. Суд в таком случае может решить, что залогодержатель сам виноват: не поставил никого в известность об этом факте. Если банк зарегистрировал залог после того, как вы подписали договор купли-продажи, вы тоже считаетесь добросовестным приобретателем.

Но если залог зарегистрировали до покупки вами машины и информация об этом есть в реестре, то суд может решить, что вы сами виноваты: могли проверить, в залоге машина или нет, но не проверили.

Проверьте документы на автомобиль

Посмотрите, какие документы предоставил вам предыдущий владелец автомобиля и что в них написано. Проверьте это:

Проверьте это:

- В ПТС и СТС не должно быть отметки, что машина находится в залоге.

- ПТС должен быть оригиналом, а не дубликатом, изготовленным взамен утерянного.

- В договоре купли-продажи не должно быть информации об обременениях и ограничениях.

Если хоть в одном из этих документов есть информация об ограничениях, наложенных на машину, то суд имеет полное право не признавать вас добросовестным приобретателем.

Посмотрите, не занижена ли цена на машину в договоре. Многие продавцы занижают ее, чтобы уклониться от уплаты налога, но в вашей ситуации суд может расценить занижение цены как косвенное подтверждение того, что вы знали об ограничении и согласились на покупку со значительной скидкой.

/sales-dogovor/

Договор купли-продажи

Что делать вам

Доказывать свою добросовестность вам придется самостоятельно.

Ваша основная задача — убедить суд в том, что у вас не было возможности узнать, что машина в залоге у банка. Суд не признает за вами право собственности автоматически. Придется собирать доказательства, приводить свои доводы.

Суд не признает за вами право собственности автоматически. Придется собирать доказательства, приводить свои доводы.

Проверять документы и реестры суд по своей инициативе тоже не может — вам придется заявлять об этом ходатайства. Но помните, что для суда никакие доказательства не могут иметь заранее установленной силы. Они оцениваются наравне с другими доказательствами по делу, в том числе и с теми, которые предоставляет банк.

Факт регистрации автомобиля в ГИБДД как подтверждение добросовестности приобретения суд не примет. У ГИБДД пока нет баз данных с информацией о залоговом имуществе, и обязанностей делать такие проверки у сотрудников полиции тоже нет.

Говорить в суде о том, что вы не знали о существовании реестра залогового имущества, тоже бесполезно. Незнание закона не освобождает вас от ответственности, а правила регистрации и учета залога движимого имущества предусмотрены именно законом.

Но в целом позиция Верховного суда такая: у приобретателя нет и не может быть обязанности предполагать возможную незаконность сделки. Это касается не только автотранспорта, но и другого имущества: квартир, земельных участков.

Это касается не только автотранспорта, но и другого имущества: квартир, земельных участков.

Определение ВС РФ по делу № 305-ЭС17-13675 от 01.02.2018

Какие у меня гарантии?

Никаких. И ваши доводы, и доводы банка в суде имеют равную силу, судья будет оценивать их в совокупности. И помните, что судьи люди и тоже могут ошибаться. Об этом у нас есть целая рубрика — «Изумительные истории».

Ну и что? 08.02.17

Нотариальный сервис не защищает покупателей залоговых машин

Мои рекомендации такие:

- Если решили приобрести подержанную машину — сначала проверьте ее в реестре залогового имущества.

- Если оказалось, что машина в залоге, найдите хорошего адвоката.

- Проверьте дату приобретения машины, документы на нее, есть ли сведения о ней в реестре заложенного имущества. Если в них нет информации об обременениях — есть смысл побороться в суде.

- Готовьтесь к суду серьезно. И ваши доводы, и доводы банка для суда имеют равную силу.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Определение залогового транспортного средства | Law Insider

означает частное пассажирское транспортное средство (включая мини-фургоны, пикапы и внедорожники), которое зарегистрировано или арендовано у вас во время вашей поездки, весом не более ¾ тонны, не используемое для гонок, дилерское услуги, аренда у дилеров, такси, лимузин, трансфер, доставка, перевозка, буксировка, ремонт дорог, строительные услуги, уборка снега или в качестве общественного транспортного средства, или любое другое коммерческое использование.

означает любое инвестиционное имущество любого Доверителя и любое распределение имущества, осуществляемое время от времени в связи с вышеизложенным или в обмен на него, за исключением любых Заложенных акций или Заложенных долговых инструментов..png) Заложенная инвестиционная недвижимость исключает любые Эквиваленты денежных средств, которые не хранятся на счетах контролируемых ценных бумаг, в той мере, в какой это разрешено Разделом 5.10 настоящего документа.

Заложенная инвестиционная недвижимость исключает любые Эквиваленты денежных средств, которые не хранятся на счетах контролируемых ценных бумаг, в той мере, в какой это разрешено Разделом 5.10 настоящего документа.

на любую дату означает любое Арендованное транспортное средство, соответствующий срок аренды которого достиг Даты погашения или был расторгнут в связи с досрочным расторжением, инициированным Арендатором (и Арендатор не находится в состоянии дефолта по такому договору аренды) или в связи с Прекращение действия в связи с несчастным случаем, если Арендованный автомобиль был возвращен Обслуживающему лицу от имени Доверительного фонда, если это применимо.

означает легковой автомобиль, универсал, фургон, автомобиль типа джип, грузовик, машину скорой помощи или любой тип моторизованного транспортного средства, используемого муниципальной, провинциальной или федеральной полицией.

означает любое четырехколесное транспортное средство с электрическим приводом, за исключением автомобиля или

означает транспортное средство с внедорожным двигателем мощностью пятьдесят лошадиных сил и выше, которое не является автомобилем или транспортным средством, используемым исключительно для соревнований, которые включают, помимо прочего, экскаваторы, экскаваторы-погрузчики, краны, компрессоры, генераторы, бульдозеры и подобное оборудование, за исключением того, что этот термин не применяется к транспортным средствам для обслуживания садов, используемым для озеленения, которые приводятся в движение внедорожным транспортным средством. Двигатель мощностью шестьдесят пять лошадиных сил или меньше, который не используется ни в каких строительных программах или проектах.

Двигатель мощностью шестьдесят пять лошадиных сил или меньше, который не используется ни в каких строительных программах или проектах.

означает Долю в капитале, которая на данный момент включена в Обеспечение.

означает все доли участия в любой компании с ограниченной ответственностью, включая, помимо прочего, все доли участия компании с ограниченной ответственностью, перечисленные в Приложении 4.4 (A) под заголовком «Заложенные доли ООО» (поскольку такое расписание может время от времени изменяться или дополняться). ) и сертификаты, если таковые имеются, представляющие интересы такой компании с ограниченной ответственностью и любые интересы такого Концедента в бухгалтерских книгах и отчетах такой компании с ограниченной ответственностью или в бухгалтерских книгах и отчетах любого посредника по ценным бумагам, относящихся к таким интересам и всем дивидендам, распределениям, денежные средства, варранты, права, опционы, инструменты, ценные бумаги и другое имущество или доходы, время от времени получаемые, подлежащие получению или иным образом распределяемые в отношении или в обмен на любые или все такие интересы компании с ограниченной ответственностью.

означает автобус, скоростное транспортное средство, железнодорожный вагон, трамвай, водное транспортное средство, такси или другой тип общественного транспортного средства или отдельную единицу, эксплуатируемую отдельно или в группе, обеспечивающую общественный транспорт.

(HV) означает транспортное средство, оснащенное силовым агрегатом, содержащим преобразователи тяговой энергии не менее двух различных категорий и не менее двух различных категорий систем накопления тяговой энергии.

означает один из большой группы Новых автомобилей, проданных Лицу (например, агентству по аренде автомобилей), которое покупает более десяти (10) автомобилей по договору купли-продажи для коммерческого использования.

имеет значение, указанное в Соглашении об обеспечении.

означает все Заложенные акции, Заложенные доли в ООО, Заложенные доли товарищества и Заложенные доверительные доли.

означает легковой автомобиль, фургон или микроавтобус малой грузоподъемности вместе со всеми приспособлениями к ним, обеспечивающий задолженность Должника по соответствующей Дебиторской задолженности.

означает все Заложенные векселя, Заложенные доли, Заложенные акции, все уступки любых сумм, причитающихся или подлежащих уплате в отношении Заложенных долей или Заложенных акций, все другие документы, которые в настоящее время передаются любым Доверителем Административному Агент или может время от времени в дальнейшем передаваться любым Доверителем Административному агенту с целью залога по настоящему Соглашению об обеспечении или любому другому Кредитному документу, а также всех доходов от любого из вышеперечисленных.

означает транспортное средство, полученное в результате процесса многоэтапного утверждения типа, которое отвечает соответствующим техническим требованиям настоящей Директивы;

означает новый или подержанный автомобиль Nissan или Infiniti, внедорожник, минивэн или малотоннажный грузовик вместе со всеми аксессуарами, деталями и дополнениями, составляющими их часть, и все принадлежности к ним, сдаваемые в аренду Арендатору в соответствии с Арендовать.

означает моторное транспортное средство, обычно называемое автомобилем, фургоном, внедорожником

означает любое транспортное средство, когда оно эксплуатируется на дороге, не обслуживаемой федеральным, провинциальным, государственным или местным агентством, за исключением въездов и выездов в частную собственность, или любое транспортное средство, которое не имеет лицензии на вождение по дороге. дорога общего пользования и спроектирована и изготовлена в первую очередь для использования в условиях бездорожья.

означает транспортное средство любого возраста, которое повреждено или имеет дефекты по любому из следующих признаков или в сочетании с любым из следующих способов, которые либо немедленно выводят транспортное средство из строя, либо препятствуют эксплуатации транспортного средства в разумной степени безопасным образом для населения. улицам и шоссе своим ходом, если самоходный, или буксируемым или толкаемым, если несамоходный:

Любая ипотечная ссуда, обеспеченная Заложенными активами или таким другим обеспечением, кроме соответствующего Заложенного имущества, указанного в Приложении к серии.

Ипотечный кредит, в отношении которого на момент выдачи аккредитива был выдан аккредитив в пользу первоначального держателя такого Ипотечного кредита.

означает все доли участия в бизнес-тресте штата Делавэр или другом доверительном управлении, включая, помимо прочего, все доли участия в трастах, перечисленные в Приложении 4.4(A) под заголовком «Заложенные доли участия» (поскольку такая таблица может время от времени изменяться или дополняться). время) и сертификаты, если таковые имеются, представляющие такие интересы траста и любые интересы такого Доверителя в бухгалтерских книгах и записях такого траста или в бухгалтерских книгах и записях любого посредника по ценным бумагам, имеющих отношение к таким интересам и всем дивидендам, распределениям, денежным средствам, варрантам , права, опционы, инструменты, ценные бумаги и другое имущество или доходы, время от времени получаемые, подлежащие получению или иным образом распределяемые в отношении или в обмен на какие-либо или все такие трастовые интересы.

означает коммерческое транспортное средство, предназначенное для перевозки любых жидких или газообразных материалов в цистерне или цистернах с индивидуальной номинальной вместимостью более ста девятнадцати галлонов и общей номинальной вместимостью одна тысяча галлонов или более, которая либо постоянно или временно прикрепленные к транспортному средству или шасси. Автоцистерна коммерческого назначения, перевозящая порожнюю цистерну-контейнер, не предназначенную для перевозки, номинальной вместимостью одна тысяча галлонов и более, временно прикрепленная к бортовому прицепу, не считается автоцистерной.

означает на любую дату любые и все ценные бумаги и инструменты, переданные Залогодателем для хранения Обеспеченной стороной или от ее имени по настоящему Соглашению в качестве Обеспечения.

означает все права, права собственности и интересы каждого Доверителя в отношении всех Акций, которые в настоящее время или в будущем принадлежат такому Доверителю, независимо от класса или обозначения, включая все их замены и замены, все доходы от них и все права, связанные с ними. к ним, включая любые сертификаты, представляющие Акции, право на получение любых сертификатов, представляющих любые Акции, все варранты, опционы, права на прирост стоимости акций и другие права, договорные или иные, в отношении них, а также право на получение дивидендов, распределения дохода, прибыли, излишка или другой компенсации в виде дохода или ликвидационных выплат в денежной или натуральной форме, а также денежных средств, инструментов и другого имущества, время от времени получаемых, подлежащих получению или иным образом распределяемых в отношении или в дополнение к , взамен, по причине или в обмен на любое или все вышеперечисленное.

к ним, включая любые сертификаты, представляющие Акции, право на получение любых сертификатов, представляющих любые Акции, все варранты, опционы, права на прирост стоимости акций и другие права, договорные или иные, в отношении них, а также право на получение дивидендов, распределения дохода, прибыли, излишка или другой компенсации в виде дохода или ликвидационных выплат в денежной или натуральной форме, а также денежных средств, инструментов и другого имущества, время от времени получаемых, подлежащих получению или иным образом распределяемых в отношении или в дополнение к , взамен, по причине или в обмен на любое или все вышеперечисленное.

Как использовать заложенное имущество для уменьшения первоначального взноса по ипотеке

Что такое заложенное имущество?

Заложенный актив представляет собой ценное имущество, которое передается кредитору для обеспечения долга или кредита. Заложенный актив является залогом, удерживаемым кредитором в обмен на ссудные средства. Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения кредита, а также снизить взимаемую процентную ставку. Заложенные активы могут включать денежные средства, акции, облигации и другие акции или ценные бумаги.

Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения кредита, а также снизить взимаемую процентную ставку. Заложенные активы могут включать денежные средства, акции, облигации и другие акции или ценные бумаги.

Key Takeaways

- Заложенный актив — это ценный актив, который передается кредитору для обеспечения долга или кредита.

- Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для кредита.

- Актив также может обеспечить лучшую процентную ставку или условия погашения кредита.

- Заемщик сохраняет право собственности на активы и продолжает получать проценты или прирост капитала по этим активам.

Понимание заложенных активов

Заемщик передает заложенный актив кредитору, но заемщик по-прежнему сохраняет право собственности на ценное имущество. В случае невыполнения заемщиком своих обязательств кредитор имеет право обратиться в суд, чтобы вступить во владение заложенным имуществом. Заемщик сохраняет за собой все дивиденды или другие доходы от актива в течение времени, когда он находится в залоге.

Заемщик сохраняет за собой все дивиденды или другие доходы от актива в течение времени, когда он находится в залоге.

Актив является просто залогом для кредитора в случае дефолта заемщика. Однако для заемщика заложенный актив может значительно помочь в получении одобрения на кредит. Использование актива для обеспечения векселя может позволить заемщику потребовать более низкую процентную ставку по векселю, чем если бы он имел необеспеченный кредит. Как правило, кредиты под залог активов предоставляют заемщикам более выгодные процентные ставки, чем необеспеченные кредиты.

После погашения кредита и полного погашения долга кредитор возвращает заложенное имущество заемщику. Тип и стоимость заложенных активов для получения кредита обычно согласовываются между кредитором и заемщиком.

Ипотечный залог

Покупатели жилья иногда могут закладывать активы, такие как ценные бумаги, в кредитные учреждения, чтобы уменьшить или отменить необходимый первоначальный взнос. При традиционной ипотеке залогом по кредиту является сам дом. Однако банки обычно требуют авансовый платеж в размере 20% от стоимости банкноты, чтобы покупатели не оказались должны больше, чем стоимость их дома.

При традиционной ипотеке залогом по кредиту является сам дом. Однако банки обычно требуют авансовый платеж в размере 20% от стоимости банкноты, чтобы покупатели не оказались должны больше, чем стоимость их дома.

Также без 20% первоначального взноса покупатель должен ежемесячно платить страховой взнос по частному ипотечному страхованию (PMI). Без значительного первоначального взноса заемщик, вероятно, также будет иметь более высокую процентную ставку.

Заложенный актив может быть использован для устранения первоначального взноса, избежания платежей PMI и обеспечения более низкой процентной ставки. Например, предположим, что заемщик хочет купить дом за 200 000 долларов, для чего требуется первоначальный взнос в размере 20 000 долларов. Если у заемщика есть акции или инвестиции на сумму 20 000 долларов, они могут быть переданы в залог банку в обмен на первоначальный взнос.

Заемщик сохраняет за собой право собственности на активы и продолжает получать и сообщать о процентах или приросте капитала по этим активам. Однако банк сможет арестовать активы, если заемщик не выполнит обязательства по ипотечному кредиту. Заемщик продолжает получать прирост капитала от заложенных активов и получает ипотечный кредит без первоначального взноса.

Однако банк сможет арестовать активы, если заемщик не выполнит обязательства по ипотечному кредиту. Заемщик продолжает получать прирост капитала от заложенных активов и получает ипотечный кредит без первоначального взноса.

Использование инвестиций для ипотечного кредита на заложенное имущество

Ипотека под залог активов рекомендуется для заемщиков, у которых есть наличные деньги или инвестиции, и которые не хотят продавать свои инвестиции, чтобы заплатить первоначальный взнос. Продажа инвестиций может вызвать налоговые обязательства перед IRS. Продажа может подтолкнуть годовой доход заемщика к более высокой налоговой категории, что приведет к увеличению их причитающихся налогов.

Как правило, заемщики с высоким доходом являются идеальными кандидатами на получение ипотечного кредита под залог имущества. Тем не менее, залоговые активы также могут быть использованы для другого члена семьи, чтобы помочь с первоначальным взносом и одобрением ипотеки.

Право на ипотеку заложенных активов

Чтобы претендовать на ипотеку с залоговым имуществом, заемщик обычно должен иметь инвестиции, стоимость которых превышает сумму первоначального взноса. Если заемщик отдает залог, а стоимость обеспечения уменьшается, банк может потребовать от заемщика дополнительные средства, чтобы компенсировать снижение стоимости актива.

Если заемщик отдает залог, а стоимость обеспечения уменьшается, банк может потребовать от заемщика дополнительные средства, чтобы компенсировать снижение стоимости актива.

Несмотря на то, что заемщик оставляет за собой право по своему усмотрению в отношении того, как инвестировать заложенные средства, банк может наложить ограничения, чтобы гарантировать, что заложенные активы не будут инвестированы в финансовые инструменты, которые банк считает рискованными. Такие рискованные инвестиции могут включать опционы или производные инструменты. Кроме того, активы на индивидуальном пенсионном счете (IRA), 401(k) или других пенсионных счетах не могут быть заложены в качестве активов для кредита или ипотеки.

Плюсы и минусы кредита под залог активов или ипотечного кредита

Использование заложенных активов для обеспечения векселя имеет ряд преимуществ для заемщика. Тем не менее, кредитор потребует определенного типа и качества инвестиций, прежде чем он рассмотрит вопрос об андеррайтинге кредита. Кроме того, заемщик ограничен в действиях, которые он может совершать с заложенными ценными бумагами. В тяжелых ситуациях, если заемщик не выполнит свои обязательства, он потеряет заложенные ценные бумаги, а также дом, который они купили.

Кроме того, заемщик ограничен в действиях, которые он может совершать с заложенными ценными бумагами. В тяжелых ситуациях, если заемщик не выполнит свои обязательства, он потеряет заложенные ценные бумаги, а также дом, который они купили.

Заемщик должен продолжать отчитываться и платить налоги с любых доходов, которые он получает от заложенных активов. Однако, поскольку они не были обязаны продавать свои портфельные активы, чтобы внести первоначальный взнос, это не поместит их в группу с более высоким налоговым доходом.

Плюсы

-

Кредит под залог активов позволяет заемщику сохранить право собственности на ценное имущество.

-

Заемщик избегает налоговых штрафов или налога на прирост капитала в результате продажи активов

-

Залог активов позволяет избежать больших авансовых платежей по кредиту и PMI, если это применимо.

-

Заемщик может получить более низкую процентную ставку по кредиту или ипотеке.

-

Заемщик продолжает получать доход и должен сообщать о доходах от своих инвестиций.

Минусы

-

Возможность торговать заложенными ценными бумагами может быть ограничена, если инвестиции представляют собой акции или взаимные фонды.

-

Заемщик может потерять и дом, и ценные бумаги в случае дефолта.

-

При отсутствии первоначального взноса проценты по кредиту выплачиваются из полной стоимости имущества.

-

В случае снижения стоимости заложенных ценных бумаг кредитор может потребовать дополнительные средства.

-

Залог активов под ссуды родственника сопряжен с риском дефолта, поскольку контроль за погашением заемщиком отсутствует.

Реальный пример ипотечного кредита с залоговым имуществом

Raymond James Bank предлагает ипотечный кредит под залог ценных бумаг, при котором заложенные активы хранятся на инвестиционном счете в Raymond James.