Содержание

Страховой случай по ОСАГО

- Главная

- Страховой случай

- ОСАГО

Если два участника ДТП

Если более двух участников ДТП

Если пострадали пассажиры

Кто виновен в ДТП?

Виновник — другой участник ДТП

Виновник — Вы

Виновник — другой участник ДТП

В течение 5 дней, не считая праздничных и выходных дней, с момента ДТП заявите о страховом случае и предоставьте документы:

- оригинал полиса

- Извещение о ДТП (обязательно, если ДТП было оформлено без участия ГИБДД)

- свидетельство о регистрации (или ПТС) на машину

- гражданский паспорт (для граждан РФ)

- если деньги получает не собственник, то доверенность от собственника на ведение дел со страховой компанией и получение страхового возмещения

- для нерезидентов может понадобиться перевод на русский язык документов на автомобиль и документов, удостоверяющих личность.

Перевод должен быть заверен нотариусом

Перевод должен быть заверен нотариусом - водительское удостоверение лица, управлявшего автомобилем в момент ДТП

- банковские реквизиты получателя страхового возмещения

- фото или видеосъемку места ДТП и поврежденных ТС (при наличии)

- фотографию полиса ОСАГО других участников ДТП (при наличии)

- идентификатор фотофиксации, если для оформления ДТП использовалось мобильное приложение «ДТП.Европротокол»

Перевод должен быть заверен нотариусом

Перевод должен быть заверен нотариусом

Из ГИБДД:

- определение о возбуждении дела об административном правонарушении и проведении административного расследования*

- определение об отказе в возбуждении дела об административном правонарушении*

- протокол об административном правонарушении*

- постановление по делу об административном нарушении*

- протокол осмотра места совершения административного правонарушения и схему места совершения административного правонарушения (в случае причинения вреда жизни или здоровью)*

Виновник — Вы

В течение 5 рабочих дней с момента ДТП заявите о нем в РЕСО-Гарантия и предоставьте заполненное на месте происшествия Извещение о ДТП или документы из ГИБДД.

Список СТОА по натуральному урегулированию

Страховая компания направляет автомобиль на ремонт в партнерскую станцию обслуживания. Сроки проведения восстановительного ремонта ТС устанавливаются в каждом конкретном случае индивидуально.

Найти СТОА в своём городе

Скачать бланки

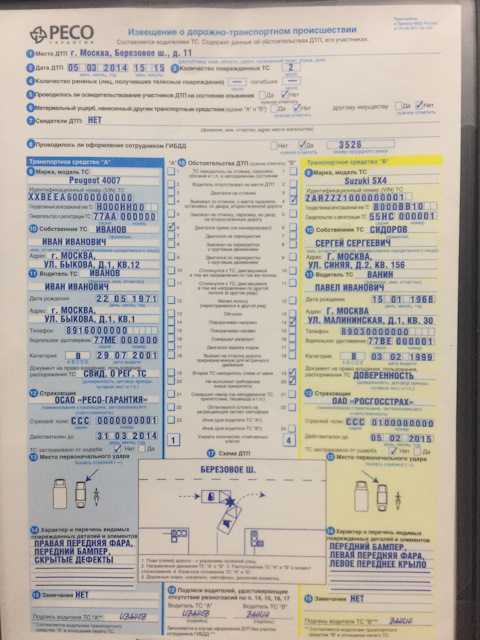

Извещение о ДТП

Скачать

(1.1 MB)

Заявление о страховой выплате

Скачать

(158 kB)

Заявление от страхователя по ОСАГО

Скачать

(265.3 kB)

Скачать образцы заявлений

Образец извещения о ДТП

Скачать

(543. 2 kB)

2 kB)

Задать вопрос

+7 (495) 730-30-00

В ближайшем Центре выплат

Полезные ссылки

Компании, у которых отозваны лицензии по ОСАГО (компенсационные выплаты)

Новый порядок урегулирования споров по ОСАГО, каско и добровольной гражданской ответственности (ДГО) при участии финансового омбудсмена

Представители страховщика в субъектах Российской Федерации

Страховые советы по ОСАГО

Все советы

Ещё

Как правильно оформить европротокол?

Читать

5 советов, как фотографировать место ДТП

Читать

Какие штрафы придется заплатить за отсутствие ОСАГО?

Читать

Обновлено 07. 12.2022 в 16:26

12.2022 в 16:26

На сколько увеличивается КБМ после ДТП?

Добрый день, уважаемый читатель.

КБМ или коэффициент бонус-малус — это один из коэффициентов, используемых при расчете стоимости ОСАГО. Чем меньше этот коэффициент, тем дешевле водителю обходится покупка очередного страхового полиса.

Размер КБМ связан с безаварийной ездой водителя. Если водитель не попадает в ДТП, то коэффициент с каждым годом становится немного меньше. Если же водитель становится виновником ДТП, то его КБМ увеличивается, причем довольно резко.

В этой статье речь пойдет о том, как изменяется КБМ в случае ДТП:

- В каком случае КБМ увеличивается?

- На сколько повышается КБМ после ДТП (таблица)?

- Как изменится КБМ в случае регрессного требования?

- Как обнулить КБМ после ДТП?

- Когда восстановится КБМ после ДТП?

В каком случае КБМ увеличивается?

Обратимся к пункту 2 приложения 2 к Указанию Банка России «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств»:

2.

Коэффициент КБМ устанавливается в зависимости от класса КБМ, который определяется в зависимости от количества произведенных страховщиками страховых возмещений при осуществлении обязательного страхования в период с 1 апреля предыдущего года по 31 марта следующего за ним года (далее — период КБМ) в соответствии со следующей таблицей:

Очевидно, что размер коэффициента КБМ зависит от количества ДТП, в которых поучаствовал водитель за предшествующий год. При этом учитываются далеко не все ДТП:

1. Если водитель попал в ДТП, виновником которого является водитель другого автомобиля, то такое ДТП не влияет на размер коэффициента КБМ.

2. Если же водитель стал виновником ДТП и его страховая возместила ущерб пострадавшему, то КБМ должен измениться (увеличиться).

Примечание. Важно понимать, что изменение КБМ напрямую не связано с виной водителя в конкретном ДТП. То есть, есть еще и третий вариант.

3. Водитель попал в ДТП и не является его виновником, однако страховая компания возмещает причиненный ущерб потерпевшему. В этом случае КБМ водителя становится больше.

В этом случае КБМ водителя становится больше.

Например, такое возможно при столкновении с животным.

Если водитель едет без нарушения правил, а ему под колеса бросается лось, то стоимость лося в любом случае придется возместить. И сделает это страховая компания по ОСАГО.

То есть, хотя водитель и не виновен, страховая возмещает ущерб, а КБМ водителя увеличивается.

Таким образом, изменение КБМ связано только с выплатами потерпевшим и напрямую не связано с виновностью в ДТП.

На сколько повышается КБМ после ДТП (таблица)?

Рассмотрим таблицу, по которой можно вычислить новое значение КБМ, которое будет присвоено водителю со следующего 1 апреля:

| N п / п |

Класс КБМ на период КБМ | Коэффициент КБМ на период КБМ | Класс КБМ | ||||

| отсутствие страховых возмещений за период КБМ | одно страховое возмещение за период КБМ | два страховых возмещения за период КБМ | три страховых возмещения за период КБМ | более трех страховых возмещений за период КБМ | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | М | 3,92 | 0 | М | М | М | М |

| 2 | 0 | 2,94 | 1 | М | М | М | М |

| 3 | 1 | 2,25 | 2 | М | М | М | М |

| 4 | 2 | 1,76 | 3 | 1 | М | М | М |

| 5 | 3 | 1,17 | 4 | 1 | М | М | М |

| 6 | 4 | 1 | 5 | 2 | 1 | М | М |

| 7 | 5 | 0,91 | 6 | 3 | 1 | М | М |

| 8 | 6 | 0,83 | 7 | 4 | 2 | М | М |

| 9 | 7 | 0,78 | 8 | 4 | 2 | М | М |

| 10 | 8 | 0,74 | 9 | 5 | 2 | М | М |

| 11 | 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 12 | 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 13 | 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 14 | 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 15 | 13 | 0,46 | 13 | 7 | 3 | 1 | М |

Пользоваться данной таблицей очень просто:

Шаг 1. Узнайте текущий КБМ водителя. Для этого есть несколько способов.

Узнайте текущий КБМ водителя. Для этого есть несколько способов.

Способ 1. Если у Вас есть страховой полис, в который вписан только водитель, для которого нужно узнать КБМ, то возьмите в руки этот страховой полис. В нижней части полиса найдите табличку, в которой и будет указан КБМ:

Способ 2. Этот способ более универсальный. Нужно ввести данные водителя на сайте Российского союза автостраховщиков и получить точное значение КБМ.

Шаг 2. В третьем столбце приведенной выше таблицы найдите текущее значение КБМ. Запомните выбранную строку.

Примечание. Если полис приобретен до 1 апреля 2022 года, то соответствие КБМ и класса водителя определяется по другой таблице, приведенной в отдельной статье.

Шаг 3. Выберите столбец, соответствующий количеству страховых возмещений, которые были сделаны страховой компанией водителя.

Примечание. Если несколько возмещений были сделаны пострадавшим в одном и том же ДТП, то все эти возмещения рассматриваются, как одно.

Шаг 4. Найдите ячейку на пересечении строки из шага 2 и столбца из шага 3. Именно в ней находится новое значение класса водителя, которое будет присвоено водителю после ДТП.

Шаг 5. Найдите во втором столбце таблицы ячейку, в которой указано значение класса из шага 4. Именно в строке, содержащей данную ячейку, находится значение КБМ, которое будет присвоено водителю в следующем году (в столбце номер 3).

Например, рассмотрим, на сколько увеличивается КБМ после одного ДТП.

Пусть КБМ Андрея, присвоенный 1 апреля 2022 года, составляет 0,78. В сентября 2022 года Андрей становится виновником ДТП и его страховая возмещает ущерб водителю другого автомобиля.

В этом случае 1 апреля 2023 года Андрею будет присвоен новый коэффициент КБМ, равный 1. То есть стоимость страхового полиса в следующем году возрастет примерно на 28%.

Однако 28% — это не самая большая цифра. Самое серьезное увеличение стоимости ОСАГО ждет водителя, у которого до ДТП КБМ был равен 0,46. В этом случае стоимость страховки на следующий год увеличится аж на 59 процентов.

В этом случае стоимость страховки на следующий год увеличится аж на 59 процентов.

Как изменится КБМ в случае регрессного требования?

Для начала напомню, что означает понятие регрессное требование. Если в момент ДТП или непосредственно после ДТП водитель допустил одно из серьезных нарушений, то впоследствии страховая компания получает право потребовать от нарушителя возместить причиненный ущерб. То есть фактически получается, что все затраты на ремонт чужого автомобиля ложатся на самого водителя. Это и есть регрессное требование.

Например, регрессное требование применяется, если водитель оставил место ДТП, то есть скрылся.

Не смотря на то, что фактически водитель оплачивает ущерб из собственного кармана, его КБМ все равно увеличивается. Это связано с тем, что сначала страховая компания выплачивает деньги пострадавшим, то есть страховая выплата имеет место. А именно страховая выплата влияет на размер коэффициента КБМ.

Кроме того, в нормативных документах нет никаких исключений, которые бы говорили о том, что в случае регрессного требования КБМ не меняется. Так что получается, что в случае оставления места ДТП КБМ все равно увеличивается.

Так что получается, что в случае оставления места ДТП КБМ все равно увеличивается.

Как обнулить КБМ после ДТП?

У водителей, которые стали виновниками дорожно-транспортных происшествий, довольно часто возникает следующий вопрос: «Можно ли восстановить или обнулить КБМ после ДТП?».

Еще несколько лет назад это было возможным. Достаточно было в течение года не покупать страховку, где данный водитель указан в качестве водителя. После этого КБМ становился равным 1.

В 2023 году такой вариант невозможен, т.к. нормативные документы не предусматривают обнуление КБМ. Так что сбросить значение КБМ нельзя.

Когда восстановится КБМ после ДТП?

Также довольно часто можно услышать и вопросы по поводу того, сколько времени после ДТП действует повышенный КБМ? В данном случае все зависит от того, какой КБМ был у водителя до ДТП.

Например, если до ДТП у водителя КБМ был минимальным (0,46), то повышенный коэффициент будет применяться в течение 6 лет.

Если же до ДТП КБМ водителя был равен 1.17, то вновь к значению 1.17 коэффициент вернется всего через 2 года. Однако до минимального значения 0,46 водителю придется ждать 12 лет.

Так что все зависит от того, что именно считать за «нормальный КБМ». Если за нормальное значение считать размер КБМ, который был до ДТП, то для его достижения потребуется от 2-х до 6-ти лет безаварийной езды.

Если же за нормальное значение считать минимальное значение 0.5, то для его достижения потребуется от 6-ти до 15-ти лет.

Удачи на дорогах!

Об авторе:

Максим Калашников

—

эксперт по автомобильному законодательству России. Более 11 лет занимается изучением автомобильных нормативных документов и консультациями водителей. Автор аналитических статей и обучающих курсов. Руководитель проекта ПДД Мастер (pddmaster.ru).

Вячеслав ЧЕРНЯХОВСКИЙ, Генеральный директор, Ассоциация Страхового Бизнеса, Украина

XPRIMM: Не могли бы вы прокомментировать развитие рынка ОСАГО в прошлом году? Заметно ли изменилась доля ОСАГО в рыночном портфеле по сравнению с 2021 годом?

Вячеслав Черняховский: В 2022 году страховые компании-члены МТСБУ заключили 7,2 млн договоров ОСАГО внутри страны, что на 20,4% меньше, чем в 2021 году. Сумма премий снизилась на 2,6% год-к-году до 7 млрд грн.

Сумма премий снизилась на 2,6% год-к-году до 7 млрд грн.

В 2022 году страховщики ОСАГО урегулировали 110,6 тыс. требований пострадавших в ДТП (-36,2% по сравнению с предыдущим годом). По европротоколу урегулировано 43,6 тыс. претензий (-30%). Впервые доля таких требований в общем объеме урегулированных страховых случаев превысила 20%.

Сумма выплат по договорам внутреннего страхования за год уменьшилась на 24,12% до 2,8 млрд грн, в том числе по европротоколу выплачено 578,6 млн грн (-13,9%).

Мы можем отметить рост как средней премии (+225), так и средней стоимости претензий (+19%) по ОСАГО, это следствие обесценивания гривны и инфляции.

Количество договоров международного страхования «Зеленая карта» увеличилось на 113,6% до 1,6 млн. Премии по таким контрактам составили 4,1 млрд грн (+161% к 2021 году).

На данный момент рыночных показателей за год в целом по страховому рынку нет, поэтому сложно сказать, изменилась ли доля ОСАГО в портфеле total/non-life. Предварительно, на основе рыночных результатов за 9М2022 г., и отмечая падение на 20-40% количества договоров по популярным и массовым видам страхования физических лиц, можно оценить, что доля ОСАГО осталась примерно на том же уровне, возможно даже, что ее доля увеличилась за счет к резкому падению некоторых направлений бизнеса (туристическое и авиационное страхование).

Предварительно, на основе рыночных результатов за 9М2022 г., и отмечая падение на 20-40% количества договоров по популярным и массовым видам страхования физических лиц, можно оценить, что доля ОСАГО осталась примерно на том же уровне, возможно даже, что ее доля увеличилась за счет к резкому падению некоторых направлений бизнеса (туристическое и авиационное страхование).

XPRIMM: Какие ключевые факторы повлияли на ОСАГО в 2022 году?

В.К.: Я вижу два основных фактора. Во-первых, это значительное количество автомобилей, уничтоженных в ходе боевых действий или брошенных их владельцами на временно оккупированных территориях. Во-вторых, огромное количество украинских беженцев уехало за границу на собственных автомобилях, оценки разнятся от сотен тысяч до полутора миллионов. Поэтому количество автомобилей, которые эксплуатируются на территории Украины, стало физически меньше, и это напрямую, но разнонаправленно отразилось как на показателях отечественного ОСАГО, так и на сегменте украинской Зеленой карты, который вырос.

XPRIMM: Изменилось ли количество участников ОСАГО (страховых компаний)? Кто вошел в ТОП-5 лидеров по итогам года?

В.К.: Две компании исключены из МТСБУ, еще у двух приостановлено действие лицензий НБУ по всем видам страхования из-за их российских владельцев. Регулятор дал им год на выполнение, и я ожидаю, что компании смогут продолжить свою деятельность.

ТОП-10 по итогам 2022 года выглядят следующим образом:

По количеству договоров и взносов:

По количеству и сумме оплаченных требований:

XPRIMM: Как обстояли дела с договорами ОСАГО? Какова сейчас доля электронных полисов в общем количестве?

В.Ч.: Как я уже отмечал выше, количество внутренних договоров ОСАГО за год сократилось на 20%, наиболее значительное падение наблюдалось в первые месяцы войны, затем рынок начал постепенно стабилизироваться. При этом количество электронных договоров сократилось всего на 2,3% (4,4 млн договоров), а их доля в общем количестве почти достигла рекордных 62%. Доля премий по электронным договорам также увеличилась и составляет 68%.

Доля премий по электронным договорам также увеличилась и составляет 68%.

Точно сказать о доле электронных договоров Green Card в конце прошлого года не представляется возможным, так как они стартовали только в сентябре. Однако по итогам первого месяца после запуска их доля составляла около 60%.

XPRIMM: Расскажите, пожалуйста, как прошло урегулирование претензий в прошлом году? Зафиксировало ли МТСБУ снижение/увеличение количества урегулированных претензий в 2022 году? Как бы вы оценили удовлетворенность процедурой урегулирования в 2022 году?

В.Ч.: Как я уже отмечал выше, в 2022 году страховщики ОСАГО урегулировали 110,6 тыс. требований пострадавших в ДТП (-36,2% по сравнению с предыдущим годом) и выплатили убытков на 2,8 млрд грн

(-24,1%).

В целом, я хвалю украинские страховые компании за то, как они вели процесс урегулирования во время войны. Частично заслуга в этом принадлежит пандемии COVID, которая приучила массового потребителя ко всем видам онлайн-сервисов и вынудила страховщиков пересмотреть и оцифровать свои основные бизнес-процессы.

Немаловажно и то, что страховые компании заняли ответственную позицию и готовы выполнять свои обязательства перед пострадавшими, не ссылаясь на форс-мажор и трудности военного времени.

Средний расчетный период по ОСАГО на конец 9М2022 увеличился на 10 дней, но иначе и быть не могло: часть сотрудников страховщиков эвакуирована или призвана в армию, в большинстве городов Украины отсутствует электричество и интернет на часы и даже сутки. Все это создает дополнительные трудности, которые сказываются на скорости расчетов.

Косвенно о том, что в целом война не привела к системным проблемам с урегулированием ОСАГО, свидетельствует тот факт, что уровень жалоб на страховщиков ОСАГО остается очень низким (около 1% от количества выплат).

XPRIMM: Были ли приняты в прошлом году какие-либо новые нормативные акты/законы, направленные на улучшение ОСАГО в Украине?

В.Ч.: 12 января в основу первого чтения был принят новый законопроект «Об ОСАГО». Он призван приблизить украинскую законодательную базу к требованиям Директивы Европейского парламента и Совета 103/2009 от 16. 09.2009. Во-первых, это постепенное увеличение страховых сумм и отмена выплат при так называемом «износе» запчастей, подлежащих замене при ремонте после ДТП. С принятием нового закона сумма выплаты должна полностью покрывать затраты на ремонт автомобиля.

09.2009. Во-первых, это постепенное увеличение страховых сумм и отмена выплат при так называемом «износе» запчастей, подлежащих замене при ремонте после ДТП. С принятием нового закона сумма выплаты должна полностью покрывать затраты на ремонт автомобиля.

Также к положительным сторонам нового закона можно отнести свободное ценообразование по ОСАГО и механизм ускоренной оплаты для компаний, ушедших с рынка, не выполнив полностью свои обязательства перед пострадавшими.

С другой стороны, в некоторых моментах новый закон предъявляет чрезмерные требования к страховщикам ОСАГО, завышенные по отношению к положениям Директивы, такие как обязательный прямой расчет для всех страховщиков или ограничение в 60 дней вместо трех месяцев содержится в Директиве.

Страховщики ОСАГО также имеют принципиальные замечания по разделу корпоративного управления Бюро.

В общем, закон долгожданный и в нем много нововведений, которые сделают жизнь всех участников дорожного движения более защищенной. Однако следует понимать, что значительное увеличение страховых сумм обязательно повлияет на стоимость полисов в сторону повышения, поэтому цель написания закона состояла в том, чтобы найти баланс между гарантией страховой защиты вне зависимости от тяжести аварии и сумма ущерба и приемлемая стоимость страховки для потребителя.

Однако следует понимать, что значительное увеличение страховых сумм обязательно повлияет на стоимость полисов в сторону повышения, поэтому цель написания закона состояла в том, чтобы найти баланс между гарантией страховой защиты вне зависимости от тяжести аварии и сумма ущерба и приемлемая стоимость страховки для потребителя.

XPRIMM: Каков ваш прогноз рынка ОСАГО в 2023 году?

В.Ч.: Мой прогноз по рынку ОСАГО будет зависеть от двух основных факторов:

- Военно-экономическая ситуация в стране, а следовательно, сколько автомобилистов будет в Украине и каковы будут их финансовые возможности

- Законодательная и политика регулирования в области страхования

По первому пункту очень сложно делать какие-либо прогнозы. По вопросам регулирования наша Ассоциация четко и последовательно занимает позицию, что НБУ как регулятор должен, во-первых, отложить введение новых, более высоких регуляторных требований к страховщикам до послевоенного периода.

Во-вторых, реализовать план действий, который мы называем «План Маршалла для страховой отрасли», который заключается в следующем:

- Систематическое смягчение стандартов на войну и ближайший послевоенный период, в требованиях к активам и снижении резервных требований до реалистичных уровней.

- Отказ от штрафных санкций для компаний за незначительное нарушение

- Не пытаться применить на небанковском рынке подходы, используемые для банков без учета специфики страхования

В противном случае в следующем году мы можем увидеть уход страховщиков с рынка, особенно с национальным капиталом. Это снизит конкуренцию и в сочетании с увеличением страховых сумм по новому закону может существенно подтянуть цены на ОСАГО.

При стабильной экономической ситуации и отсутствии усиления регуляторного давления я ожидаю, что рынок ОСАГО начнет восстанавливаться в следующем году и покажет небольшой рост в пределах 5-10% с точки зрения количества договоров и урегулированных претензий. В денежном выражении уплаченные премии и требования значительно увеличатся из-за влияния инфляции и ослабления национальной валюты.

В денежном выражении уплаченные премии и требования значительно увеличатся из-за влияния инфляции и ослабления национальной валюты.

333 просмотра

42 Trending Protocol Consulting Business [2023]

Резюме

Затраты на запуск

Истории успеха

Предприятия

Плюсы и минусы

Ищете несколько примеров бизнеса консультанта по протоколу?

Заинтересованы в тематических исследованиях успешного бизнеса консультанта по протоколу? Ознакомьтесь с нашим полным списком историй успеха.

1. Школа этикета Америки

Современные манеры и вежливость, неподвластная времени Элитное образование по этикету Советы по этикету, подпишитесь! Рекомендуем: Добро пожаловать! Вы находитесь в правильном месте. а мне

- Посещаемость веб-сайта: 90 тыс./месяц

- Бизнес-ранг: #847K

Посетите их веб-сайт полностью ➜

2. Денверское агентство веб-дизайна

Поднимите свой бизнес-сайт на новый уровень с помощью планирования, дизайна, разработки и поддержки. Денверское агентство Followbright: успех с 2002 года.

Денверское агентство Followbright: успех с 2002 года.

- Бизнес-рейтинг: #914K

Посетите их полный веб-сайт ➜

Узнайте больше о том, как начать бизнес консультанта по протоколу:

С чего начать?

-> Сколько стоит начать бизнес консультанта по протоколу?

-> Плюсы и минусы бизнеса консультанта по протоколу

Нужно вдохновение?

-> Другие истории успеха консультантов по протоколу

Другие ресурсы

4. Доступ к культуре

- Бизнес-рейтинг: #1.92M

Посетите их полный веб-сайт ➜

5. Флорида и Орландо Проверка качества воздуха в помещении и плесени

Самый лучший во Флориде контроль качества воздуха в помещении и плесени. Лицензия и страховка.

Посетите их полный веб-сайт ➜

6. Этикет выживания

- Бизнес-ранг: #3.96M

Посетите их полный веб-сайт ➜

7.

ООО «Миллениум Консалтинг»

ООО «Миллениум Консалтинг»

ООО «Миллениум Консалтинг» обслуживает коммунальные предприятия по всему миру с помощью передового программного обеспечения для внедрения ИИТ и бизнес-решений.

- Бизнес-ранг: #4.62M

Посетите их полный веб-сайт ➜

8. Indigenuity Consulting Group – Соединяя два мира вместе.

- Бизнес-ранг: #5.2M

Посетите их полный веб-сайт ➜

9. MANOR OF MANNERS – Мэриэнн Паркер Консультант по этикету и протоколу

- Бизнес-ранг: #5.56M

Посетите их полный веб-сайт ➜

10. Protocol Wise

Ирма Вартанян Балиан является основателем ProtocolWise. Она является международным консультантом по протоколу, мягкой дипломатии и тренером по лидерству в разных культурах.

- Бизнес-ранг: #5.59M

Посетите их полный веб-сайт ➜

11. Etiquette Consulting Inc

Жюль Мартинес Херст — эксперт по этикету и соавтор книги «Сила вежливости». Мисс Херст предлагает уроки современного этикета онлайн и лично.

Мисс Херст предлагает уроки современного этикета онлайн и лично.

- Бизнес-ранг: #7.86M

Посетите их полный веб-сайт ➜

12. Увеличение продаж Кувейт

- Бизнес-рейтинг: #8.55M

Посетите их полный веб-сайт ➜

13. mindingmanners

Ведущая международная школа этикета в Европе, предлагающая международную сертификацию этикета в Лондоне, Великобритании и по всему миру.

- Бизнес-ранг: #8.66M

Посетите их полный веб-сайт ➜

14. NISHATRI BUSINESS ETIQUETTE CONSULTING

Тренер по деловому этикету

Посетите их полный веб-сайт ➜

15. Школа этикета от Elaine Swant Modern Manners

Посетите их полный веб-сайт ➜

16. Professional Courtesy, LLC

Карен Хикман специализируется на консультациях по этикету и протоколу и базируется в Форт-Уэйне, штат Индиана | ТЕЛ.: 260-486-7758

Полная версия веб-сайта ➜

17. William Hanson

Уильям Хэнсон – ведущий тренер по этикету в Великобритании и эксперт по этикету.

занятия в Лондоне и по всему миру.

Посетите их полный веб-сайт ➜

18. Пегги М. Паркс, AICI CIP, CPBS – посол корпоративной культуры

Посол корпоративной культуры

Посетите их полный веб-сайт ➜

19. Линда Аллан: Консультант по деловому этикету, одежде, имиджу в Торонто

Посетите их полный веб-сайт ➜

20. Обучение этикету | Обучение деловому этикету в Индии | Консультант по деловому этикету| Консультант по обучению этикету Индия | Тренинг по уходу за собой

Полная версия веб-сайта ➜

21. Южный институт этикета и протокола

Полная версия веб-сайта ➜

22. Домашний

Сертифицированное учебное и консультационное учреждение, предлагающее курсы и профессиональные консультации для государственного и частного секторов по дипломатическому протоколу, международному деловому протоколу, профессиональному этикету, социальному этикету и межкультурному общению.

Посетите их полный веб-сайт ➜

23.

Этикет и хорошие манеры

Этикет и хорошие манеры

Этикет и хорошие манеры являются отличительными чертами вежливости. Без них мы обречены на обочину жизненного рога изобилия.

Посетите их полный веб-сайт ➜

24. Better Professional

Укрепите уверенность в себе и в тех, кто представляет вашу компанию, хорошо разбираясь в деловом и социальном этикете.

Посмотреть полный веб-сайт ➜

25. Availege IT Consulting

Посмотреть полный веб-сайт ➜

их полный сайт ➜

28. Этикет Этикет

Этикет касается того, как мы делаем так, чтобы другие чувствовали себя комфортно в нашем присутствии. Статистика показывает, что человек решает, нравитесь ли вы ему, доверяете ли вы и заслуживаете ли вы доверия, уже в первые семь секунд знакомства с вами. 60% этого решения основано на вашей внешности. 30% основаны на тоне вашего голоса и 10% на вашем продукте. Узнать больше.

Посетите их полный веб-сайт ➜

29. Протокол поездок и логистические услуги в Лагосе, Нигерия, Управление поездками экспатриантов и сменой экипажа в Нигерии, Управление VIP-путешествиями в Нигерии, Профессиональное туристическое агентство в Лагосе, Нигерия, Учебный центр профессионального управления поездками в Лагосе Нигерия — Протокол путешествий и логистические услуги, Сопровождение безопасности путешествий в Нигерии, Помощь в протоколе аэропорта, Помощь в оформлении виз, Управление корпоративными поездками, Бронирование отелей, Бронирование и бронирование рейсов, Управление корпоративными поездками, Индивидуальные и групповые поездки, Компания по управлению турами в Нигерия, Иммиграционные консультационные услуги в Нигерии, Грузовая логистика в Нигерии

Посетите их полный веб-сайт ➜

30.

CLM Business Etiquette Consulting

CLM Business Etiquette Consulting

CLM Business Etiquette Consulting проводит индивидуальные и групповые занятия

для компаний и профессионалов, которые хотят более высокого уровня бизнеса

интеллект и хотят преимущества делового этикета в конкурентной борьбе

корпоративный мир. CLM Etiquette специализируется на обучении деловому этикету,

обучение студенческому этикету, обучение этикету MBA, этикет спортсмена

обучение, обучение военному этикету и обучение военному протоколу. КЛМ

Etiquette предоставляет услуги по этикету по всей стране, но большинство

часто встречается на тренингах по этикету в Луисвилле, Кентукки и

тренинг по этикету в Вашингтоне.

Посетите их полный веб-сайт ➜

31. Manners Pro

Посетите их полный веб-сайт ➜

32. Protocol International

Protocol International предлагает клиентам по всему миру тренинги по развитию бизнеса, корпоративные сети, стажировки и многое другое.

Посетите их полный веб-сайт ➜

33.

Лондонская международная академия этикета и протокола. Мы являемся официальным органом по обучению и сертификации Minding Manners International, ведущего европейского консультанта по этикету и протоколу.

Лондонская международная академия этикета и протокола. Мы являемся официальным органом по обучению и сертификации Minding Manners International, ведущего европейского консультанта по этикету и протоколу.

Посетите их полный веб-сайт ➜

34. Европротокол

Расширьте свои знания о деловых и дипломатических протоколах и профессиональном этикете, чтобы успешно продвигаться по карьерной лестнице. Зарегистрироваться!

Посетите их полный веб-сайт ➜

35. Дерзкая девушка-предприниматель

Я обучаю женщин-предпринимателей за кулисами пошаговым методам развития своего бизнеса в Интернете. Я консультант по цифровому маркетингу, сертифицированный

Посетите их полный веб-сайт ➜

36. Лицензированные менеджеры по управлению рисками в сфере здравоохранения, Южная Флорида

Консультанты NHC, основанные в 2006 году и базирующиеся в Южной Флориде, имеют более чем 30-летний опыт работы в области управления рисками в сфере здравоохранения. Мы предоставляем полный комплекс услуг по управлению рисками, включая соблюдение федеральных и государственных требований; Образовательная подготовка; и консультационные услуги. Защитите свой кабинет врача и операционную уже сегодня. Свяжитесь с консультантами NHC для вашего спокойствия.

Мы предоставляем полный комплекс услуг по управлению рисками, включая соблюдение федеральных и государственных требований; Образовательная подготовка; и консультационные услуги. Защитите свой кабинет врача и операционную уже сегодня. Свяжитесь с консультантами NHC для вашего спокойствия.

Посетите их полный веб-сайт ➜

37. Advisor Transition Services

Посетите их полный веб-сайт ➜

38. EventScan©

Посетите их полный веб-сайт ➜

39. Школа этикета Флориды

Посетите их полный веб-сайт ➜

909006

40. IGNITION 04 Выезд их полный веб-сайт ➜

41. Connect EMDR

Зарегистрируйтесь прямо сейчас для одобренного EMDRIA базового и продвинутого обучения EMDR с уважаемой и заинтересованной командой. Виртуальный и личный варианты. Консультация включена.

Посетите их полный веб-сайт ➜

Часть

Начало бизнеса консультанта по протоколу: все, что вам нужно знать

-

39 плюсов и минусов открытия бизнеса консультанта по протоколу (2023)

1 из 3

-

5 историй успеха консультанта по протоколу [2023]

2 из 3

-

Сколько стоит начать бизнес консультанта по протоколу? (в 2023 г.