Содержание

Как оформить ДТП по европротоколу

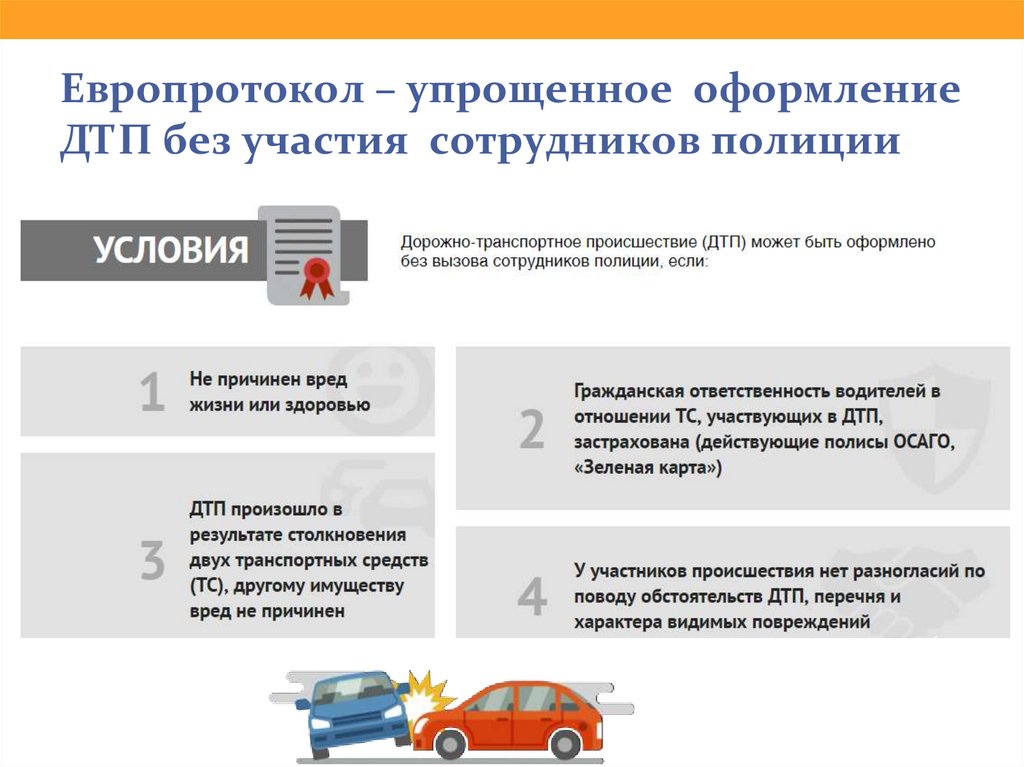

Что такое европротокол?

«Европейский протокол» — это процедура оформления ДТП без вызова ГИБДД и без необходимости в дальнейшем получать там документы об аварии.

С европротоколом водители фотографируют поврежденные автомобили, освобождают проезжую часть, спокойно заполняют извещение о ДТП (европротокол) и едут дальше по своим делам.

Сервис «Помощь на дорогах»

Любые вопросы о ДТП можно задать, позвонив на горячую линию Помощи на дорогах: 8 800 555-15-99. Это бесплатно для всех водителей по России — не обязательно быть клиентом Тинькофф. Подскажем, что делать при ДТП, нужно ли вызывать ГИБДД и как правильно зафиксировать повреждения, чтобы страховая приняла документы на выплату.

Владельцы полисов ОСАГО от Тинькофф Страхования в Москве могут бесплатно вызвать экипаж Помощи на дорогах, позвонив на 8 800 555-15-99. Сотрудники экипажа окажут первую помощь пострадавшим, помогут оформить аварию и сами подадут заявление по страховому случаю — останется только ждать звонка персонального менеджера Тинькофф.

Что такое сервис «Помощь на дорогах»

Главное о европротоколе за 1 минуту:

Когда ДТП можно оформить по европротоколу?

Чтобы оформить аварию без ГИБДД, она должна соответствовать всем этим требованиям:

-

В ДТП участвовало не более двух машин.

-

Повреждения получили только автомобили.

Личным вещам пассажиров и другому имуществу — фонарным столбам и дорожным ограждениям и т. п. — урон не нанесен. Пострадавших нет.

Личным вещам пассажиров и другому имуществу — фонарным столбам и дорожным ограждениям и т. п. — урон не нанесен. Пострадавших нет. -

Затраты на предстоящий ремонт транспортного средства потерпевшей стороны не превысят 100 000 ₽. Если вы подозреваете, что ущерб от аварии больше 100 000 ₽, вызывайте ГИБДД либо увеличьте лимит европротокола до 400 000 ₽, оформив его в мобильном приложении. Если в ДТП попал клиент Тинькофф Страхования с полисом КАСКО, то при расчете повреждений для его автомобиля данный лимит можно не учитывать. Оформить КАСКО в Тинькофф

-

У обоих водителей есть действующие полисы ОСАГО. Если у одного из участников ДТП есть «Зеленая карта», а у второго — ОСАГО, ДТП также можно оформить по европротоколу.

-

У водителей нет разногласий по поводу виновника и обстоятельств ДТП.

Когда оформлять европротокол, а когда вызывать ГИБДД:

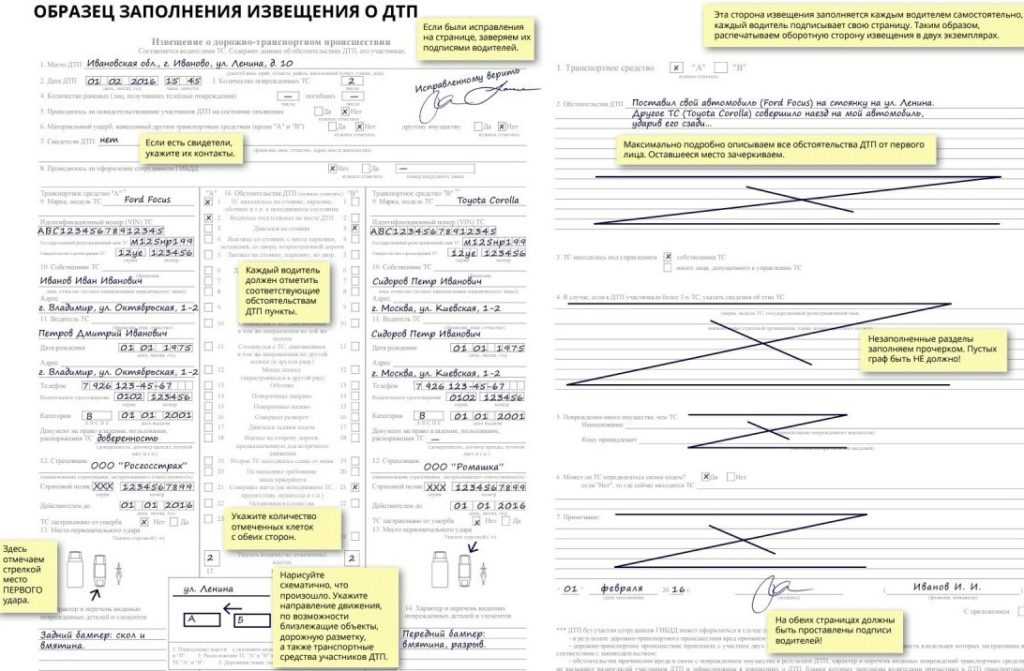

Где взять бланк извещения о ДТП?

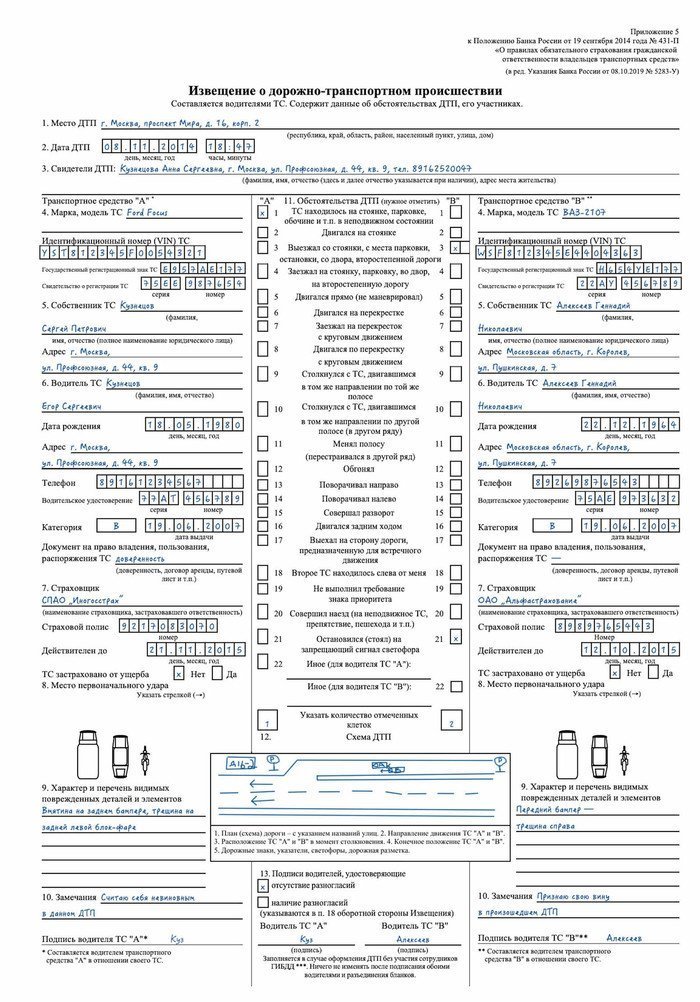

Чтобы оформить европротокол, понадобится заполнить только один документ — извещение о ДТП. Оно заполняется в двух экземплярах — по одному для каждого участника аварии. Бланк с лицевой стороны заполняют оба водителя — можно ориентироваться на образец. Скачать бланк извещения

В личном кабинете на сайте tinkoff.ru можно скачать извещение, в которое уже внесены все ваши данные. Для этого выберите раздел «Кошелек» на верхней панели или под списком счетов на панели слева → «Страхование» → полис ОСАГО → «Извещение о ДТП». Бланк извещения можно распечатать и положить в машину, чтобы сэкономить время на внесение в европротокол информации о себе и своей машине в случае ДТП.

Также можно заполнить электронный европротокол в специальных мобильных приложениях «Госуслуги Авто» и «Помощник ОСАГО». В этом случае бланк извещения о ДТП на бумаге не нужен. Как оформить европротокол через мобильное приложение

В этом случае бланк извещения о ДТП на бумаге не нужен. Как оформить европротокол через мобильное приложение

Как правильно заполнить европротокол?

Сейчас действует два вида бланка извещения о ДТП (европротокола) — старого и нового образца. Там есть некоторые отличия в размещении пунктов на бланке, но оба варианта действительны, поэтому, если у вас под рукой оказался печатный бланк старого образца, ничего страшного — страховая компания обязана его принять. Образец заполнения старой версии бланка

Ниже приведем пример заполнения бланка извещения о ДТП нового образца.

На лицевой стороне европротокол заполняют оба водителя. Начиная с пункта 4, каждый участник ДТП заполняет свою половину извещения: «Транспортное средство „А“», «Транспортное средство „В“».

Вот схема заполнения остальных пунктов извещения о ДТП на бланке нового образца:

-

Место ДТП — город, улица или километр шоссе.

-

Дата ДТП — укажите дату и время аварии.

-

Свидетели ДТП — запишите ФИО и адрес свидетелей, если они есть. Если нет, обязательно поставьте прочерк, чтобы в этот пункт нельзя было ничего вписать.

-

Транспортное средство («А» или «Б») — заполняется данными из свидетельства о регистрации ТС, то есть указывается марка и модель, VIN‑код, номерной знак.

-

Собственник ТС — лицо, указанное в свидетельстве о регистрации, и его адрес вплоть до населенного пункта.

-

Водитель ТС — данные того, кто был за рулем во время аварии. Нужно указать ФИО, дату рождения, адрес, контактный телефон, серию и номер прав, их категорию и дату выдачи. Если в момент ДТП автомобиль был припаркован, этот пункт можно не заполнять — просто поставьте прочерк, чтобы туда нельзя было больше ничего вписать.

-

Страховщик — укажите название вашей страховой компании, номер полиса ОСАГО и срок окончания его действия. В поле «ТС застраховано от ущерба» отметьте «Да», если у вас есть полис КАСКО.

-

Место первоначального удара — укажите стрелкой, в какую часть ТС пришелся первый удар или касание. В этом пункте не нужно указывать все поврежденные детали.

-

Характер и перечень повреждений — перечислите поврежденные детали автомобиля и характер этих повреждений, например: скол, вмятина, царапина, потертость, трещина. Если на лицевой стороне не хватает места для описания всех повреждений, используйте оборотную сторону. В этом случае сделайте пометку: «Подробные повреждения на оборотной стороне».

-

Замечания — виновник ДТП указывает: «Свою вину в ДТП признаю. Со схемой ДТП согласен». Потерпевший указывает: «В ДТП не виноват». Каждая сторона должна обязательно поставить свою подпись.

-

Обстоятельства ДТП — поставьте галочки напротив тех обстоятельств, которые соответствуют вашему маневру в момент ДТП. Противоречий в указанных пунктах быть не должно. В нижней ячейке укажите количество поставленных галочек.

-

Схема ДТП — нарисуйте схему аварии, укажите положение двух ТС в момент ДТП, названия улиц, направление движения ТС, расположение светофоров, дорожных знаков, линий дорожной разметки: разделительных полос, переходов, стоп‑линий.

-

Подписи водителей — каждый бланк должны подписать оба водителя. Всего нужно 3 подписи: 2 с лицевой — каждый участник ДТП, и 1 с оборотной — владелец бланка. После того как обе копии будут подписаны, вносить исправления в бланк в одностороннем порядке нельзя. Любые исправления заверьте подписями обоих водителей.

-

Транспортное средство — укажите ТС, данные которого вы вносили на лицевой стороне «А».

-

Обстоятельства ДТП — опишите обстоятельства ДТП от своего лица: в какое время и день, по какой улице и в каком направлении вы двигались или стояли; ваши маневры или их отсутствие; действия второго участника ДТП. Перечеркните незаполненные поля.

-

ТС находилось под управлением — отметьте, кто находился за рулем в момент ДТП: собственник или нет.

-

Может ли ТС передвигаться своим ходом — укажите, на ходу ли транспортное средство. Перечеркните оставшиеся пустые строки.

-

Примечания участников ДТП, в том числе разногласия (при наличии) — если ДТП зафиксировано на видеорегистратор или сфотографировано, укажите это в примечании: «Обстоятельства ДТП зафиксированы на видеорегистратор» или «Расположение и повреждения обоих ТС сфотографированы мною на мобильный телефон сразу после аварии».

Перечеркните строки, оставшиеся пустыми.

Перечеркните строки, оставшиеся пустыми.

После этого поставьте дату, подпись и ее расшифровку на оборотной стороне извещения о ДТП.

Европротокол заполняется в двух экземплярах — по одному для каждого участника аварии. Чтобы не перепутать бланки, помните, что ваш бланк тот, где оборотная сторона подписана вами. Если каждый экземпляр заполнен и на нем стоят подписи обоих водителей, то можно разъезжаться.

Что делать, если ущерб от ДТП больше 100 000 ₽?

Если вы подозреваете, что ущерб от аварии больше 100 000 ₽, вызовите сотрудников ГИБДД для оформления документов о ДТП.

Другой вариант — увеличить лимит европротокола до 400 000 ₽. Для этого нужно оформить его через приложение «Госуслуги Авто» или «Помощник ОСАГО».

Как оформить европротокол через мобильное приложение?

Вместо бумажного европротокола можно оформить его электронную версию в одном из специальных приложений:

-

Госуслуги Авто;

-

Помощник ОСАГО для iOS или Android.

Если у водителей нет разногласий по поводу виновника и обстоятельств ДТП, лимит возмещения достигает 400 000 ₽ при фотофиксации ДТП в приложении «Госуслуги Авто» или «Помощник ОСАГО» и 100 000 ₽, если фотофиксация не выполнена.

Если разногласия есть, водители все равно могут оформить электронный протокол, но тогда лимит возмещения не будет превышать 100 000 ₽, если есть фотофиксация ДТП в приложении «Госуслуги Авто» или «Помощник ОСАГО». Если фотофиксации нет, получить возмещение по полису ОСАГО в этом случае не получится.

Также можно сделать фотофиксацию ДТП в приложении «ДТП.Европротокол» для iOS или Andriod. В этом случае нужно обязательно заполнить извещение о ДТП (европротокол) на бумажном бланке, иначе ДТП будет считаться неоформленным и страховая не выплатит возмещение. После оформления бланк европротокола нужно направить в свою страховую компанию в течение пяти рабочих дней со дня ДТП.

Оформить электронный европротокол и сделать фотофиксацию ДТП могут только водители — участники ДТП. Иначе страховая может не принять европротокол или фотофиксацию ДТП.

Иначе страховая может не принять европротокол или фотофиксацию ДТП.

Чтобы использовать приложения «Госуслуги Авто» или «Помощник ОСАГО», у обоих водителей должна быть подтвержденная учетная запись на портале госуслуг. Если у одного из водителей нет учетной записи на Госуслугах, оформить электронный европротокол не получится. Для фотофиксации происшествия в приложении «ДТП.Европротокол» подтвержденная учетная запись на Госуслугах может быть только у одного из участников. Как зарегистрироваться на портале госуслуг через сайт Тинькофф

Также для работы приложений понадобится доступ к интернету для определения геолокации места аварии и обмена данными с порталом госуслуг.

Как оформить европротокол в приложении «Госуслуги Авто»

Как оформить европротокол в приложении «Помощник ОСАГО»

Частые вопросы о приложении «ДТП.Европротокол»

Что делать после заполнения европротокола?

Если вы заполнили европротокол на бумажном бланке, понадобится лицевая сторона извещения о ДТП с подписями обоих водителей, а также оборотная часть с вашей подписью. Если всё на месте, можно разъезжаться.

Если всё на месте, можно разъезжаться.

Действует ли европротокол на фуры, такси, мотоциклы?

Да, оформить европротокол можно при ДТП с участием любого транспортного средства, на которое оформлен полис ОСАГО, — при условии выполнения всех других требований. Когда ДТП можно оформить по европротоколу

Сервис «Помощь на дорогах»

Любые вопросы о ДТП можно задать, позвонив на горячую линию Помощи на дорогах: 8 800 555-15-99. Это бесплатно для всех водителей по России — не обязательно быть клиентом Тинькофф. Подскажем, что делать при ДТП, нужно ли вызывать ГИБДД и как правильно зафиксировать повреждения, чтобы страховая приняла документы на выплату.

Владельцы полисов ОСАГО от Тинькофф Страхования в Москве могут бесплатно вызвать экипаж Помощи на дорогах, позвонив на 8 800 555-15-99. Сотрудники экипажа окажут первую помощь пострадавшим, помогут оформить аварию и сами подадут заявление по страховому случаю — останется только ждать звонка персонального менеджера Тинькофф.

Сотрудники экипажа окажут первую помощь пострадавшим, помогут оформить аварию и сами подадут заявление по страховому случаю — останется только ждать звонка персонального менеджера Тинькофф.

Что такое сервис «Помощь на дорогах»

ДТП или авария

В настоящее время наблюдаются проблемы с оплатой. Для покупки полисов используйте инструкцию.

-

Ренессанс страхование -

Cтраховой случай -

Страховой случай по каско  org/ListItem»>

org/ListItem»>

ДТП или авария

Обратите внимание!

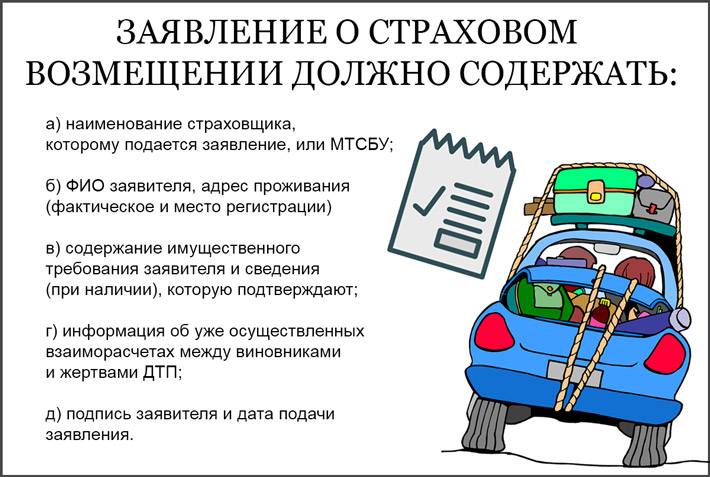

Физическим лицам можно оформить страховой случай на сайте, не нужно никуда звонить и писать. Соберите документы (потребуются фотографии документов в формате jpg/png) и пройдите по кнопке ниже. Регистрация страхового случая займет у вас не более 7 минут.

Зарегистрировать страховой случай по каско (только для физических лиц)

Юридическим лицам для оформления страхового случая можно обратиться к нам в Telegram: @ReninsChatBot, начните чат со слова «Старт» и следуйте подсказкам меню, так мы сможем помочь вам быстрее!

Что нужно делать и как заявить страховой случай

- Остановитесь, включите аварийку и выставьте знак аварийной остановки.

- Позвоните в службу 112 и расскажите ГИБДД о случившемся. Вам расскажут, как будут оформлять ДТП.

Важно! Если ваше авто во время движения получило незначительные внешние повреждения предметами, вылетевшими из-под колес других машин (камни, гравий), то случай можно не оформлять в ГИБДД.

- Не двигайте машину, пока инспектор вам этого не разрешит.

- Если в аварии не больше двух участников, инспекторы часто советуют составлять Европротокол. Вот лимиты выплат:

- Если в аварию попала только ваша машина, а страховкой предусмотрено оформление без справок, вы можете не обращаться в полицию за документами о ДТП. Будьте внимательны, убедитесь, что данная опция предусмотрена договором, не была ранее использована, а размер ущерба не превышает установленный в полисе страхования лимит возмещения.

- Сделайте фотографии или видео повреждений своей и чужой машины, их расположения и номеров. Нужно, чтобы было видно и объекты местности вокруг. Стоит зафиксировать все, что имеет отношение к аварии: тормозной путь, состояние дороги, отвалившиеся детали.

- Если вы юридическое лицо, и уже собрали все документы, направьте фотографии нам в Telegram: @ReninsChatBot, начните чат со слова «Старт» и следуйте подсказкам меню, так мы сможем помочь вам быстрее.

- Если вы физическое лицо, и уже собрали все документы, нажмите сюда и пройдите регистрацию прямо на сайте: Зарегистрировать страховой случай по каско (только для физических лиц)

Необходимые документы

Для физических лиц Для юридических лиц

Основные документы:

А также оригиналы документов, выданных по факту случившегося:

- Определение о возбуждении дела об административном правонарушении (если выносилось), Постановление, Протокол или Определение об отказе в возбуждении дела об административном правонарушении;

- Результаты медицинского освидетельствования (если оно проводилось).

- Извещение о ДТП (если авария оформлена по Европротоколу).

- Свидетельство о регистрации транспортного средства или паспорт транспортного средства.

- Водительское удостоверение водителя, который был за рулем во время аварии.

Важно! Проверьте, правильно ли заполнена информация об участниках ДТП, автомобилях, их повреждениях и обстоятельствах аварии.

В некоторых случаях для принятия решения по заявленному событию могут быть назначены дополнительные действия или запрошены дополнительные документы. Мы сообщим вам, если такая необходимость появится.

Полезная информация

- Если вы подадите документы в электронном виде, то передать оригиналы документов из полиции, а также подписать заявление о происшествии можно в автотехническом центре, когда будете отдавать машину на дефектовку или ремонт после выдачи направления.

- Осмотр автомобиля проводится в светлое время суток и в чистом виде.

- Мы начнем рассмотрение события, как только вы предоставите все документы. Обычно мы принимаем решение за 3–5 рабочих дней, но в некоторых случаях этот срок может увеличиться до 15 рабочих дней.

- Как только мы признаем случай страховым, вам придет SMS о выдаче направления на ремонт.

- Вопросы по урегулированию, а также любые дополнительно запрашиваемые документы и сведения вы можете направить в Telegram: @ReninsChatBot, (начните общение с сообщения Старт и следуйте подсказкам меню).

Бланки и образцы документов

- Анкета физического лица, индивидуального предпринимателя(заполняется при осуществлении выплаты)

- Анкета юридического лица (заполняется при осуществлении выплаты)

- Заявление о происшествии по каско [образец]

- Извещения о ДТП (c 11.11.2019 г.) и [образец]

- Памятка по заполнению Извещения о ДТП

- Заявление о выплате возмещения [образец]

- Заявление о выплате возмещения по дополнительным расходам [образец]

- Заявление с реквизитами [образец]

- Образец справки о штатности

- Образец распорядительного письма на выплату по реквизитам (Предоставляется, если юридическое лицо (собственник транспортного средства) выбирает по страховому случаю способ возмещения деньгами).

- Образец распорядительного письма на выдачу направления на ремонт (Предоставляется, если юридическое лицо (собственник транспортного средства) выбирает по страховому случаю способ возмещения ремонтом).

Правила страхования

- Правила страхования каско № 119 от 14.12.2015

- Правила страхования каско № 001 от 12.09.2018

- Правила страхования каско № 045 от 07.05.2019

Опубликовано 23.09.2022 в 16:28

Европротокол при ДТП в Украине

Произошла авария и нужно заполнить европротокол? Тогда читайте статью дальше. Мы постараемся ответить на такие вопросы, как: Что такое европротокол? Зачем нужен европротокол? В каких случаях это необходимо?

Стоимость грин-карты

Заполнение европротокола без звонка в полицию не всегда хорошая идея. Как известно, на 2021 год лимиты по ОСАГО следующие: 260 000 гривен за причинение вреда здоровью и 130 000 гривен за порчу имущества. Возможно, вы спросите какая максимальная выплата по европротоколу?

Но будьте внимательны, максимальная выплата по европейскому протоколу составляет 50 000 грн от страхового лимита ОСАГО, и возможно наполнение только за материальный ущерб.

Какие документы нужны при ДТП?

Прежде чем заполнять европротокол, внимательно и без эмоций оцените ущерб. На первый взгляд может показаться, что вы попадаете под лимит Европротокола, но в случае превышения лимита виновник ДТП доплатит разницу самостоятельно.

Из-за большого количества проблем европейский протокол не востребован. Зато сейчас есть система электронного Европротокола от МТИБУ, которая гарантирует правильное заполнение и мгновенную регистрацию происшествия в единой базе данных. Ссылка для заполнения электронного европротокола: https://dtp.mtsbu.ua/index.html

Когда должен быть завершен Европротокол?

Европротокол

спасает жизни виновников аварии. Так как, когда они вызывают полицию, у них отбирают права. А если человек является водителем компании? Вот и все, с работой можно попрощаться в неприятное время. Если ущерб незначителен, то заполнение европротокола облегчает жизнь участникам ДТП.

Рассчитать стоимость страховки: Калькулятор ОСАГО

Как всем известно, после ДТП нельзя переставлять автомобили, так как это может существенно повлиять на объективность оценки ДТП. То же самое касается оценки ущерба. Все нужно делать на месте! Вам могут предложить доехать до ближайшего СТО, но если виновник уедет? Где его искать и кому что доказывать?

Если участники ДТП не нашли «общий язык» стоит позвонить в полицию. Так вы будете чувствовать себя более комфортно, а вероятность отказа в выплате значительно снизится.

Страховка важна!

ВНИМАНИЕ! Для оформления европротокола необходимо соблюдать следующие правила:

- Только два участника ДТП

- Повреждение только транспортных средств

- Участники в трезвом и адекватном состоянии

- При согласии участников с обстоятельствами происшествия

- Ущерб не превышает предела

При повреждении здоровье человека, полицию, европротокол необходимо вызвать на место ДТП не выписано!

Рекомендуем заполнять электронный европротокол, так как это гарантирует правильность внесения сведений и мгновенную регистрацию ДТП в единой базе, но если вы все-таки хотели заполнить печатный европротокол, то образец можно увидеть ниже:

Пример заполненного Европротокола:

Взаимосвязь между страхованием корпуса и оборудования и страхованием ответственности и ответственности с точки зрения обработчика претензий в области ответственности и ответственности

Компания Gard News рассматривает покрытие ответственности за столкновение и ответственность за контактный ущерб имуществу третьих лиц в соответствии с наиболее распространенными стандартными условиями страхования и правилами P&I, а также рассматривает, как два типа покрытия взаимодействуют на практике. .

.

Введение

Страхование P&I в первую очередь предназначено для покрытия ответственности судовладельца или оператора перед другими и, как правило, исключает ущерб собственному имуществу застрахованного лица. 1 Корпус и механизмы в основном являются страхованием судна клиента как его основного актива. Взаимодействие двух видов страхования происходит в области ответственности за столкновение и ответственности за контактный ущерб имуществу третьих лиц.

Нужно ли тем, кто работает с претензиями P&I, понимать основы терминов корпусов и механизмов? Для тех, кто занимается ответственностью за имущественные претензии, ответ однозначно «да». Корпус и механизмы, а также P&I часто дополняют друг друга, когда речь идет об ответственности за столкновение и ответственности за повреждение причалов, погрузочных кранов и другого имущества третьих лиц. На самом деле первая потребность в страховании защиты («P» в P&I) возникла потому, что страховщики корпусов в середине 1800-х годов не были готовы покрыть более трех четвертей ответственности судовладельцев за столкновение. Ассоциации взаимного страхования судовладельцев возникли для защиты друг друга в отношении убытков, возникающих из-за несения четверти ответственности в качестве самострахования.

Ассоциации взаимного страхования судовладельцев возникли для защиты друг друга в отношении убытков, возникающих из-за несения четверти ответственности в качестве самострахования.

Ответственность, возникающая в результате столкновения или столкновения

Ответственность за столкновение означает ответственность застрахованного перед третьими лицами, которые понесли ущерб, ущерб или убытки в результате столкновения застрахованного судна с другим судном. Такими третьими лицами могут быть собственник другого судна, участвовавшего в столкновении, владельцы груза на борту другого судна, лица на борту другого судна, которым могут быть причинены телесные повреждения, или другие лица, пострадавшие от последствий столкновения, например, утечка бункерного топлива с другого судна.

Все стандартные условия корпуса покрывают ответственность за столкновение, но английские условия покрывают только три четверти. Следовательно, в соответствии с английскими условиями предполагается, что застрахованная сторона застрахует оставшуюся четверть ответственности в другом месте – обычно в дополнение к страхованию P&I. Такое добавление должно быть явным образом указано в условиях вступления в P&I.

Такое добавление должно быть явным образом указано в условиях вступления в P&I.

В соответствии с Норвежским планом морского страхования судовладелец может застраховать свою полную (четыре четверти) ответственность за столкновение с страховщиком корпуса, но даже в этом случае существуют определенные обязательства, возникающие в результате столкновения, которые не покрываются, например, ответственность в отношении смерти или телесных повреждений, понесенных лицами на другом судне, или ответственности за загрязнение в результате разлива с другого судна. 2

Ограничение, применимое ко всем стандартным условиям корпуса, заключается в том, что владелец застрахован от ответственности за столкновение до страховой стоимости судна, но не более. В определенных обстоятельствах ответственность за столкновение может превышать эту страховую стоимость, и в этом случае возмещается страхование P&I. Это так называемое «страховое покрытие ответственности за столкновение».

Другой интригующий аспект заключается в том, что существуют различия в стандартных условиях корпуса на разных рынках в зависимости от степени и типа покрытия ответственности за столкновение. Один пример: если другое судно затонет в результате столкновения и власти распорядятся об удалении обломков, будет ли покрытие корпуса соответствовать доле ответственности за столкновение в расходах на удаление обломков? Ответ будет различаться в зависимости от условий и рынков, 3 , и поскольку страхование P&I будет отвечать за ответственность, выходящую за рамки страхования КАСКО, андеррайтер P&I должен получить информацию как можно скорее, чтобы правильно оценить риск и защитить свои интересы.

Один пример: если другое судно затонет в результате столкновения и власти распорядятся об удалении обломков, будет ли покрытие корпуса соответствовать доле ответственности за столкновение в расходах на удаление обломков? Ответ будет различаться в зависимости от условий и рынков, 3 , и поскольку страхование P&I будет отвечать за ответственность, выходящую за рамки страхования КАСКО, андеррайтер P&I должен получить информацию как можно скорее, чтобы правильно оценить риск и защитить свои интересы.

| 1 | Правило 63 Правил Assuranceforeningen Gard для судов 2005 г. исключает повреждение судна или любой его части, если только оно не является частью требования о конфискации в соответствии с Правилом 49.. Однако Правило 50 допускает возмещение, если участник является собственником поврежденного имущества и несет ответственность, если бы это имущество принадлежало третьему лицу. |

|

| 2 | Ответственность за расходы по очистке другого судна, замасленного при столкновении, тем не менее, покрывается страхованием КАСКО в той же степени, в какой страхование КАСКО покрывает ответственность за столкновение. | |

| 3 | Например, норвежские и немецкие условия корпуса предусматривают удаление обломков другого судна в качестве ответственности за столкновение. Английские и шведские условия не соответствуют. |

Некоторые судовладельцы включили полную (четыре четверти) ответственность за столкновение в свою страховку P&I. Это покрытие ответственности за столкновение будет наиболее полным покрытием ответственности, поскольку вся ответственность перед третьими лицами, возникающая в результате столкновения, в принципе будет покрываться без каких-либо ограничений или денежных ограничений. Тем не менее, судовладельцу по-прежнему потребуется страхование корпуса и оборудования, чтобы справиться с потерей или повреждением собственного судна.

Тем не менее, судовладельцу по-прежнему потребуется страхование корпуса и оборудования, чтобы справиться с потерей или повреждением собственного судна.

Стандартные условия корпуса и механизмов также обеспечивают покрытие ответственности, возникающей в результате удара застрахованным судном имущества третьих лиц, не являющегося судном. Страхование покрывает риск потери или повреждения, вызванный физическим контактом между корпусом или застрахованным судном (или оборудованием, постоянно прикрепленным к судну) и имуществом третьих лиц, например, пирсом или буем. Американцы иногда называют такие инциденты «союзом», но это не универсальный термин. FFO (ущерб неподвижным и плавающим объектам) — это сокращение от ударного повреждения в соответствии с английскими терминами.

В то время как ответственность за столкновение иногда распределяется на три четверти/одну четвертую между корпусом и P&I, риск ответственности FFO очень редко распределяется таким образом. Стандартные английские условия корпуса исключают риск ответственности FFO, который судовладелец затем добавляет к страхованию P&I. В норвежских условиях риск ответственности FFO обычно покрывается страхованием КАСКО. То же самое относится и к немецким условиям, которые также предусматривают покрытие ущерба имуществу третьих лиц, вызванного движением застрахованного судна даже при отсутствии физического контакта, например, ущерб имуществу, вызванный волной, создаваемой застрахованным судном, идущим с чрезмерной скоростью.

В норвежских условиях риск ответственности FFO обычно покрывается страхованием КАСКО. То же самое относится и к немецким условиям, которые также предусматривают покрытие ущерба имуществу третьих лиц, вызванного движением застрахованного судна даже при отсутствии физического контакта, например, ущерб имуществу, вызванный волной, создаваемой застрахованным судном, идущим с чрезмерной скоростью.

Опять же, краеугольным камнем страхования P&I является то, что оно отвечает обязательствам, которые не покрываются страхованием КАСКО. Следовательно, страхование P&I будет покрывать ответственность за «повреждение волной», когда судно застраховано на условиях английского корпуса.

Существуют также различия в стандартных условиях корпуса на разных рынках в отношении объема покрытия обязательств, не вызванных столкновением или ударом, как определено выше. Примерами являются материальный ущерб, вызванный использованием судового оборудования в ходе операций, например, протаскивание подводного оптоволоконного кабеля судовым якорем или повреждение оконечного оборудования судовым краном. Опять же, страхование P&I будет отвечать на обязательства, которые выходят за рамки условий страхования КАСКО.

Опять же, страхование P&I будет отвечать на обязательства, которые выходят за рамки условий страхования КАСКО.

|

Резюме условий для столкновения и покрытия FFO в соответствии с условиями основного корпуса и механизмов |

||

| Английский – ITC Hull 83 4 | Немецкий – D.T.V. 5 | Норвежский план морского страхования (и другие скандинавские условия для корпусов) |

| Оговорка о сносе (RDC): Три четверти должны быть покрыты условиями корпуса и механизмов, одна четвертая должна быть покрыта P&I. Фиксированные и плавучие объекты (FFO): Четыре четверти должны быть охвачены P&I |

Столкновение (RDC) и столкновение (FFO), охватываемые условиями корпуса и механизмов, плюс ответственность за ущерб, причиненный движением судна или навигационными мерами, включая повреждение волной. |

Столкновение (RDC) и удар (FFO), охватываемые условиями корпуса и механизмов. |

Сравнение условий

В задачу этой статьи не входит описание всех различий в стандартных условиях корпуса по всему миру, но некоторые из наиболее важных различий между английскими, немецкими и норвежскими условиями приведены ниже.

Страхование материального ущерба при столкновении, ударе и другом материальном ущербе

Страхование материального ущерба разработано как страхование именных рисков, при котором будут покрыты только те риски, которые прямо указаны в условиях вступления и в Правилах Клуба. Член застрахован от рисков, указанных в Частях II, III и IV Правил, по согласованию между членом и Ассоциацией. Страхование P&I от столкновений, ударов и повреждения имущества начинается только там, где стандартные условия для корпуса заканчиваются. Это прямо указано в правиле 71. 6

Правила 36, Столкновение с другими судами, 7 и 37, Повреждение стационарных или плавучих объектов, 8 покрывают ответственность, не покрываемую страхованием КАСКО. Кроме того, Правило 39, Утрата или повреждение имущества, 9 устанавливает ответственность за материальный ущерб, который обычно не покрывается стандартными условиями корпуса. Например, ответственность за ущерб имуществу третьих лиц, вызванный использованием судном оборудования, не покрывается стандартными условиями корпуса. Таким образом, повреждение дока, вызванное грузовым оборудованием судна во время грузовых операций, будет ответственностью P&I. Поскольку стандартные условия корпуса различаются, и поскольку P&I предназначен для принятия ответственности только в тех случаях, когда стандартные условия корпуса прекращаются, обработчик претензий P&I должен знать факты инцидента и условия полиса корпуса, прежде чем решать, подпадает ли конкретный иск о собственности под действие покрытие P&I.

Кроме того, Правило 39, Утрата или повреждение имущества, 9 устанавливает ответственность за материальный ущерб, который обычно не покрывается стандартными условиями корпуса. Например, ответственность за ущерб имуществу третьих лиц, вызванный использованием судном оборудования, не покрывается стандартными условиями корпуса. Таким образом, повреждение дока, вызванное грузовым оборудованием судна во время грузовых операций, будет ответственностью P&I. Поскольку стандартные условия корпуса различаются, и поскольку P&I предназначен для принятия ответственности только в тех случаях, когда стандартные условия корпуса прекращаются, обработчик претензий P&I должен знать факты инцидента и условия полиса корпуса, прежде чем решать, подпадает ли конкретный иск о собственности под действие покрытие P&I.

| 4 | The Institute Time Clauses, Hulls, 1. 10.83 (ITCH 83) остается наиболее широко используемой версией английских условий. В соответствии с их последней версией (International Hull Clauses 2003) четыре четверти RDC и FFO являются необязательными. 10.83 (ITCH 83) остается наиболее широко используемой версией английских условий. В соответствии с их последней версией (International Hull Clauses 2003) четыре четверти RDC и FFO являются необязательными. |

|

| 5 | Deutschen Transportversicherungs Verband ; DTV Hull Clauses 1978, пересмотренные в 1982, 1984, 1992 и 1994 годах. | |

| 6 | «Правило 71 Другое страхование . Ассоциация не покрывает: Обязательств, убытков, затрат или расходов, которые покрываются полисами КАСКО или были бы покрыты полисами КАСКО, если бы Судно было полностью застраховано на стандартных условиях (…)» . |

|

| 7 | «Правило 36 Столкновение с другими судами» Ассоциация покрывает ответственность за возмещение убытков любому другому лицу, понесенных в результате столкновения с другим судном, если и в той мере, в какой такая ответственность не покрывается полисами Корпуса на Судне.  , в том числе: , в том числе: – одна четвертая часть ответственности участника; или – четыре четверти такой ответственности; или – такая другая доля такой ответственности, которая может быть применима и согласована с Ассоциацией (…)». |

|

| 8 | «Правило 37 Повреждение стационарных или плавучих объектов Ассоциация покрывает: (a) ответственность за утрату или повреждение любого стационарного или плавучего объекта по причине контакта между Судном и таким объектом, если это не подпадает под действие Политики корпуса ( …)». |

|

| 9 | «Правило 39 Утрата или повреждение имущества Ассоциация несет ответственность за утрату или повреждение имущества, не указанное в другом месте в Части II настоящих Правил». |

Рассмотрение претензий

Какие соображения побуждают судовладельца подвергать риску столкновения и удара (FFO) либо корпус и механизмы, либо P&I? Важным фактором всегда будет цена, но есть и другие важные факторы. С точки зрения урегулирования убытков есть определенные преимущества от передачи всех страховых случаев и обязательств FFO одному страховщику, которые не следует упускать из виду.

С точки зрения урегулирования убытков есть определенные преимущества от передачи всех страховых случаев и обязательств FFO одному страховщику, которые не следует упускать из виду.

При серьезном столкновении или инциденте с FFO взаимодействие между судовладельцем и пострадавшими страховщиками имеет жизненно важное значение. Несколько аспектов должны быть рассмотрены и согласованы на ранней стадии. Одним из таких аспектов является обеспечение требований к третьим лицам с целью предотвращения ареста застрахованного судна. Такой арест может привести к материальным потерям, поскольку он задержит осмотр и ремонт судна, что может привести к увеличению риска для корпуса и потере страховщиков по аренде. Следовательно, обычно на андеррайтеров оказывается некоторое давление с целью предоставления обеспечения. Чем более «неоднородны» условия укрытия, тем труднее это, вероятно, будет.

Иногда страховщика P&I просят предоставить письмо-обязательство P&I Club (LOU) для покрытия ответственности, которая должна должным образом ложиться на страховщиков корпуса, например, в случае столкновения, когда страховщики корпуса покрывают три четверти ответственности. Одна из причин заключается в том, что LOU от международного группового клуба принимается чаще, чем письма-обязательства от страховщиков корпуса, и может быть оформлено быстрее и с меньшими затратами. Политика Gard в этих обстоятельствах заключается в том, что P&I Club LOU может быть «введен» в качестве обеспечения обязательств, покрываемых страховщиками корпуса, если у Gard Marine есть претензии, связанные с полисом корпуса. Gard P&I сделает это на основании письма о встречной безопасности от Gard Marine, распространяющегося на всех страховщиков корпуса. В таком случае Gard P&I не будет взимать плату за залог с Gard Marine, но Gard Marine потребует адекватного встречного обеспечения от каждого из других страховщиков корпуса для их соответствующих долей потенциальной ответственности и взимает залог с каждого из них. .

Одна из причин заключается в том, что LOU от международного группового клуба принимается чаще, чем письма-обязательства от страховщиков корпуса, и может быть оформлено быстрее и с меньшими затратами. Политика Gard в этих обстоятельствах заключается в том, что P&I Club LOU может быть «введен» в качестве обеспечения обязательств, покрываемых страховщиками корпуса, если у Gard Marine есть претензии, связанные с полисом корпуса. Gard P&I сделает это на основании письма о встречной безопасности от Gard Marine, распространяющегося на всех страховщиков корпуса. В таком случае Gard P&I не будет взимать плату за залог с Gard Marine, но Gard Marine потребует адекватного встречного обеспечения от каждого из других страховщиков корпуса для их соответствующих долей потенциальной ответственности и взимает залог с каждого из них. .

Если, с другой стороны, страхование КАСКО размещено в другом месте, Gard P&I может быть готова выдать LOU в качестве обеспечения любого покрытия ответственности по КАСКО, но только против адекватного встречного обеспечения от одного поставщика (свинцовый корпус, банк или другое финансовое учреждение) с приемлемым кредитным рейтингом. Сбор множества встречных ценных бумаг от различных андеррайтеров, которые участвуют в «слипе» корпуса на иногда очень разных рынках — все из которых имеют разные кредитные рейтинги и условия принудительного исполнения — не привлекателен для Gard при попытке помочь судовладельцу. член в нужде.

Сбор множества встречных ценных бумаг от различных андеррайтеров, которые участвуют в «слипе» корпуса на иногда очень разных рынках — все из которых имеют разные кредитные рейтинги и условия принудительного исполнения — не привлекателен для Gard при попытке помочь судовладельцу. член в нужде.

В таких случаях Gard P&I взимает залог в размере одного процента от суммы залога. Дополнительная плата за залог в размере одного процента в год начнет накапливаться, если Gard LOU находится на рассмотрении через год после его выдачи.

Корпус и механизмы, а также P&I часто дополняют друг друга, когда речь идет о столкновении и FFO.

Выводы

Эффективное рассмотрение претензий в делах о дорогостоящем имуществе зависит от способности специалиста по урегулированию убытков понять, как факты инцидента могут взаимодействовать с различными состояниями корпуса. По сути, где должен быть убыток в конце дня? Когда взаимосвязь между условиями корпуса и P&I будет определена на раннем этапе, принятие решений относительно ролей различных страховщиков будет более эффективным.