Содержание

Как выбрать и выплачивать кредит на покупку автомобиля выгодно

Для жизни

Малому бизнесу

Купить автомобиль можно за собственные деньги или в кредит. Банки предлагают два основных вида кредитов: целевой и потребительский. Рассмотрим, чем различаются эти продукты, в чем их плюсы, минусы и как выбрать выгодный кредит на покупку автомобиля.

Стать клиентом

Выгоды и отличия автокредита

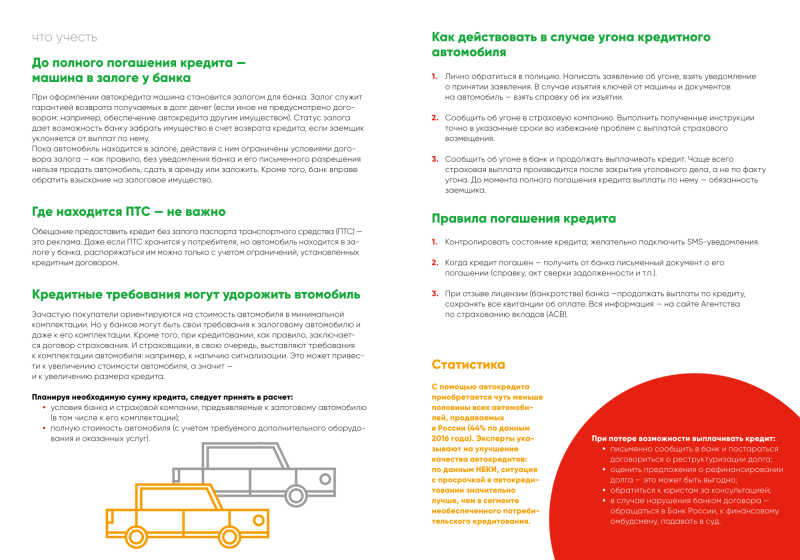

Автокредит — это целевой займ на приобретение автомобиля. Его можно оформить как в банке, так и у автодилера в салоне, куда вы придете за покупкой. Автокредит оформляется проще и быстрее. Дело в том, что по сути это займ под залог купленной машины, которая выступает обеспечением по кредиту. Если заемщик не сможет рассчитаться по договору сам, банк изымет и продаст автомобиль, чтобы компенсировать свои издержки.

Особенностями автокредита являются:

- Возможность покупки машины в день обращения. Когда вы приходите в автосалон, в большинстве случаев предварительное решение можно получить пока вы выбираете машину, а как только определитесь — заключить договор и сразу же забрать автомобиль.

- Низкая ставка, высокий лимит. Это связано с тем, что машина фактически принадлежит банку, риски невозврата меньше, поэтому кредиторы могут предложить пониженную ставку и больший кредитный лимит. Для машин с пробегом может применяться более высокая ставка, чем для новых, что связано с ликвидностью вторичных авто.

- Необходимость оформления полиса КАСКО на приобретаемый автомобиль на весь срок действия договора. Банк должен быть уверен в сохранности авто и полной компенсации его стоимости при наступлении чрезвычайных обстоятельств. В зависимости от банка, выдвигаются требования не только к перечню рисков, по которым оформляется полис, но и выгодоприобретателю — им выступает банк.

Кроме этого, может быть заявлено требование о выплате компенсации без учета износа, что повышает стоимость полиса.

Кроме этого, может быть заявлено требование о выплате компенсации без учета износа, что повышает стоимость полиса. - Ограничение на распоряжение транспортным средством. Приобретенный по программе целевого автокредитования автомобиль нельзя продать, сдать в аренду, заложить, подарить. До момента полного расчета по договору право собственности принадлежит банку, поэтому все действия возможны только с разрешения кредитно-финансовой организации. ПТС при этом находится у фактического владельца, с 1 апреля 2019 банки не обязаны хранить ПТС.

- Первоначальный взнос. Он есть не во всех программах автокредитования, но предоставление первоначального взноса может повлиять на ставку. Если у заемщика небольшая кредитная история, первоначальный взнос может составлять от 15%, что позволит банку убедиться в благонадежности. Несмотря на то, что машина остается в залоге, на ее продажу, перерегистрацию в ГИБДД и закрытие кредитного договора уходит много времени. Поэтому банк в любом случае хочет иметь больше гарантий благонадежности клиента.

- Возможность получения субсидий от государства. Например, в 2021 году действуют программы «Семейный автомобиль» для семей с одним и более ребенком в возрасте до 18 лет, «Первый автомобиль» — для тех, кто никогда ранее не являлся собственником легкового транспортного средства, «Медицинский работник» для сотрудников государственных медучреждений и программа «Trade-In» для всех владельцев автотранспорта старше 6 лет при условии владения машиной не менее 12 месяцев. В рамках господдержки по этим программам можно получить скидку в размере 10% на ряд моделей российского автопрома и некоторые зарубежные марки, сборка которых производится в РФ. Для дальневосточников размер субсидии составляет 25% от стоимости авто.

Автокредитование выгодно, если вы подпадаете под действие одной из программ господдержки, рассчитываете получить минимальные ставки и не планируете менять приобретенный автомобиль в ближайшее время. Обязательное страхование КАСКО, скорее, плюс: ваша машина полностью защищена, в случае полной утраты ТС страховое возмещение покроет стоимость кредита.

Помните, что при наступлении страхового случая выплаты по кредитному договору останавливать нельзя. При полной утрате предмета договора списание стоимости страхового возмещения в счет погашения задолженности по кредитному договору производится только после урегулирования всех вопросов со страховой. Если образуется переплата, банк вернет ее после выплаты страховки. Если вы не будете платить по кредиту, условия ежемесячных выплат будут нарушены, банк может начислить пени.

Плюсы потребительского кредита на покупку машины

Потребительский кредит — стандартный банковский займ, предоставляемый без указания цели. Вы можете обратиться за деньгами в любой банк, и в случае одобрения — потратить их на машину, включая авто на вторичном рынке. Например, Райффайзен Банк предоставляет кредит на покупку автомобиля без ограничений: заявку можно подать онлайн, предварительное решение будет принято за 1 минуту.

В чем плюсы потребительского кредитования?

- После покупки вы получаете полное право распоряжения автомобилем. Вы можете подарить машину, использовать ее для работы, сдать в аренду, продать, если срочно понадобятся деньги.

- Нет требований по страхованию. Оформление полиса ОСАГО является обязательным для всех автовладельцев, а вот по КАСКО требований нет. Покупая машину с привлечением потребительского кредитования, вы сами выбираете страховщика, страховые риски, можете не оформлять полис вообще.

- Первоначальный взнос не нужен, вы просто подаете заявление на кредит и получаете одобренную сумму.

- Нет ограничений по выбору продавца и банка. При оформлении автокредита в банке вы можете быть ограничены списком автодилеров, с которыми работает этот банк, и напротив, при покупке в салоне можно выбрать только те банки, с которыми у продавца есть договор. Потребительский кредит — это просто деньги, которые вы тратите там, где вам удобно.

Безусловно, у потребительского кредитования есть и ограничения. В первую очередь, это высокие требования к заемщику: необходимо предоставить информацию о доходах, месте работы, составе семьи, иметь положительную кредитную историю. Получить кредит «день в день» получится не всегда: на предварительное одобрение уходит от 1 до 3 дней в зависимости от банка, а на полное оформление и выдачу кредита — еще до трех дней.

Кроме этого, ставки по потребительским кредитам могут быть выше, и зависят не только от того, новая машина или с пробегом, но и от суммы займа, вашей истории в конкретном банке.

Как снизить ставку по потребительскому кредиту

Банки практикуют индивидуальный подход к заемщикам при оформлении любых кредитов, а не только на покупку автомобиля. Финальное предложение зависит от:

- Категории клиента. Для новых клиентов могут быть предложены стандартные условия, а для тех, кто имеет счета в банке, обслуживается по зарплатному проекту, является сотрудником компании-партнера банка или держателем премиальных дебетовых карт, доступны более низкие ставки.

- Суммы и срока кредитования. Ставка по кредиту на 12 месяцев может быть ниже, чем по кредиту на 3 года.

- Наличия страховки. Если на момент заключения договора клиент застрахован от невыплат по причине несчастных случаев, потери работы, болезни, он может получить более выгодное предложение.

- Наличия вкладов. Если у вас есть депозит в выбранном банке, это может повлиять на уменьшение процентной ставки по договору. При этом депозит должен быть активен в течение нескольких месяцев до подачи заявки на кредит.

BulletsBox»>

BulletsBox»>

Как выгодно взять кредит на машину?

Сравнительный расчет стоимости разных видов кредитования выполнить сложно, поскольку условия и ставки сильно зависят от банка, категории клиента, характеристик автомобиля.

Чтобы получить лучшее предложение по автокредиту, рекомендуется:

- оплатить первоначальный взнос в размере 20% стоимости автомобиля и более

- оформить заявку на минимально возможный срок

- использовать досрочное погашение

Еще один способ снижения переплаты — отказ от КАСКО. Стоимость страхового полиса может превышать 10% стоимости авто. Если вы оформляете кредит на короткий срок и уверены, что сможете обеспечить сохранность транспортного средства, отказ от страхования поможет сэкономить. Стоимость автокредита без КАСКО может быть выше, но эта разница обычно меньше совокупной переплаты страховщикам.

Взять выгодный потребительский кредит на автомобиль поможет:

- наличие дебетовой карты выбранного банка

- минимальная сумма кредитования

- минимальный срок

- досрочное погашение

ParagraphWrapper» color=»brand-primary»>Выбрать вариант кредитования можно только оценив общую переплату по обоим видам договоров, включая стоимость страховки. Если вам нужно быстрое оформление — рассмотрите автокредит, если право выбора и полного распоряжения транспортным средством — посчитайте стоимости потребкредита.

ParagraphWrapper» color=»brand-primary»>Выбрать вариант кредитования можно только оценив общую переплату по обоим видам договоров, включая стоимость страховки. Если вам нужно быстрое оформление — рассмотрите автокредит, если право выбора и полного распоряжения транспортным средством — посчитайте стоимости потребкредита.

- Чтобы купить машину не имея собственных средств, можно оформить целевой или нецелевой займ в банке.

- При автокредите машина находится в залоге у банка и должна быть застрахована в КАСКО, но клиент получает более низкие ставки, может купить машину в день обращения и получить скидку по программе господдержки.

- Потребительский кредит можно потратить на любую машину у любого продавца, первоначальный взнос, залог и КАСКО не нужны.

- Переплату по любому кредиту можно уменьшить, если оформить его на минимальный срок и использовать досрочное погашение.

- Выбрать лучший вариант кредитования поможет сравнение итоговой стоимости авто.

Эта страница полезна?

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Обязательно ли КАСКО при автокредите, возможен ли кредит без КАСКО?

Приобретая новый автомобиль в кредит, покупатели почти всегда сталкиваются с дополнительной статьёй расходов: в банке их ставят в известность, что сделка состоится только при оформлении договора каско. Насколько это правомерно и есть ли шанс избежать лишних трат? Данный материал поможет разобраться во всех тонкостях.

Содержание:

1. Почему банки требуют оформить каско?

2. Нужно ли каско при автокредите с точки зрения законодательства?

Нужно ли каско при автокредите с точки зрения законодательства?

3. Обязательно ли оформлять каско при автокредите на второй и последующий годы?

4. Способ получить кредит без страхования по КАСКО

5. Разумно ли отказываться от каско на кредитный автомобиль?

6. Способы уменьшить стоимость каско?

Почему банки требуют оформить каско?

Позицию банка понять несложно: ему нужны гарантии того, что должник вернёт заёмные средства. До полного погашения кредита сам автомобиль играет роль залога. В случае угона или гибели транспортного средства банк теряет возможность изъять его за просрочку, и у клиента может пропасть мотивация продолжать выплаты. Рано или поздно финансовые организации получают свои деньги назад через суды или коллекторские службы, но это отнимает много времени и сил.

Проблемы при соблюдении кредитного договора порой возникают и у автовладельцев, вынужденных делать дорогостоящий ремонт после ДТП или иного повреждения автомобиля. На это уходят все свободные финансы, а на платежи по кредиту попросту не остаётся средств.

На это уходят все свободные финансы, а на платежи по кредиту попросту не остаётся средств.

В подобных ситуациях наличие каско выгодно обеим сторонам. Заёмщику можно не волноваться о платёжеспособности должника, а владельцу не приходится платить неподъёмные суммы после каждого происшествия с машиной: бремя ложится на страховую компанию.

Нужно ли каско при автокредите с точки зрения законодательства?

Пункт 2 статьи 16 Закона о защите прав потребителей гласит, что попытки предоставить услугу при условии приобретения других услуг запрещены. Противоречат подобные требования и статье 421 Гражданского кодекса РФ. В нашей стране обязательным является только наличие страховки ОСАГО, от заключения договора добровольного страхования автомобилист вправе отказаться.

В то же время важно понимать, что и банк тоже вовсе не обязан выдавать вам заём или даже объяснять причины отказа. Оформление каско не прописывается в документах в числе обязательных условий кредитования, но если вы не захотите заключать договор страхования, то и вашу заявку на кредит, скорее всего, отклонят на вполне законных основаниях.

Можно ли не оформлять каско при автокредите на второй и последующий годы?

В интернете встречаются советы «из личного опыта водителей», согласно которым каско на второй год оформлять необязательно. Утверждается, что механизмов воздействия на клиента в таких ситуациях нет, да и вообще, при аккуратном внесении платежей по автокредиту продление страхового договора на второй год банки даже не отслеживают. Ничего общего с реальностью такие истории не имеют. Едва ли стоит рассчитывать, что банк не контролирует действия должников – такие невнимательные банки долго не работают. И, разумеется, в договоре кредитования всегда предусмотрены штрафные санкции за отсутствие страховки каско: скорее всего, банк потребует возврата всей суммы в короткие сроки.

Единственный возможный вариант не оформлять каско на второй год и далее – досрочное погашение кредита. Тогда автомобиль перестанет быть предметом залога, и вы сможете поступать на свой страх и риск. Но пока вы продолжаете возвращать заём, полис каско продлевать придётся. Другой вопрос, что рыночная цена авто постепенно уменьшается, а вместе с ней снизится и стоимость полиса по сравнению с первым годом.

Но пока вы продолжаете возвращать заём, полис каско продлевать придётся. Другой вопрос, что рыночная цена авто постепенно уменьшается, а вместе с ней снизится и стоимость полиса по сравнению с первым годом.

Как получить автокредит без страхования по каско?

Самый верный способ занять деньги без каско – нецелевой кредит на потребительские нужды. Чтобы его оформить, не требуется залог и пояснение, для чего нужны средства. Правда, потолок суммы ниже, а период кредитования короче, чем в автокредите. И главный минус – более высокая процентная ставка. К тому же банки обычно требуют оформить страхование жизни заёмщика, что также увеличивает платежи по кредиту. В итоге экономия окажется не очень существенной, а страховой защиты у автомобиля не будет.

Разумно ли отказываться от каско на кредитный автомобиль?

По обязательному полису ОСАГО страховыми случаями считается лишь небольшой процент происшествий: ДТП, которые произошли не по вине водителя. Страховое покрытие каско значительно шире. Страховщик берёт на себя обязательства возместить ущерб, полученный в результате:

Страховое покрытие каско значительно шире. Страховщик берёт на себя обязательства возместить ущерб, полученный в результате:

- угона;

- кражи отдельных деталей;

- вандализма и других противоправных действий третьих лиц;

- столкновения с движущимися и неподвижными транспортными средствами;

- повреждений различными предметами, в том числе при наезде;

- стихийных бедствий;

- пожара или взрыва, включая возгорание электропроводки.

То есть в полис включено абсолютное большинство неприятных ситуаций, которые могут случиться с автомобилем в пути или во время стоянки. Практически при любом происшествии вам не придётся искать дополнительные деньги в придачу к выплатам по кредиту.

На уверенности в завтрашнем дне не следует экономить. Даже если вы найдёте лазейку, позволяющую получить автокредит без каско, это будет рискованным решением. Разумнее застраховать транспортное средство и чувствовать себя спокойно.

Способы уменьшить стоимость каско

Обслуживание в одной страховой компании, своевременная оплата взносов и безаварийная езда существенно снижают стоимость следующего полиса. Позволяет сэкономить также заключение договора каско онлайн. Более выгодная цена без уменьшения страховой суммы возможна благодаря отсутствию посредников. Ещё одну скидку можно получить, если пользоваться услугами СТО, рекомендованной страховой компанией. Установка дополнительных противоугонных устройств снижает стоимость риска «Угон» в полисе.

И наконец, самую солидную экономию предлагает каско с франшизой. По условиям этого пакета при наступлении страхового случая определённую фиксированную сумму страхователь выплачивает из своего кармана. Как правило, размер этой суммы таков, чтобы покрывать мелкие неприятности, но при выплате компенсации за значительные происшествия она почти незаметна. Покупка полиса с франшизой обойдётся на 15-20% дешевле, чем стандартное каско.

Таким образом, доступен целый ряд возможностей заключить договор каско при автокредите на выгодных условиях. С учётом этого идея отказаться от страховки и оставить автомобиль без защиты представляется ещё менее целесообразной.

Читайте также:

МиниКАСКО от угона и полной гибели

Как проверить полис каско?

Ремонт по каско

Каско с франшизой

Нужно ли каско, если есть ОСАГО?

GAP страхование в каско

Как пропустить или отложить платеж за автомобиль | Помощь с оплатой автомобиля

Как отсрочить оплату автомобиля

Для большинства людей надежный транспорт так же важен для выживания, как пища и кров. Если вы не живете в районе с развитой системой общественного транспорта или работаете недалеко от дома, жизнь без собственного автомобиля практически невозможна.

Представьте, если бы вы пропустили платеж за машину и вашу машину забрали. Вы бы быстро попали в порочный круг:

Вы бы быстро попали в порочный круг:

- Отсутствие денег означает, что вы не можете платить за автомобиль

- Если вы не платите за автомобиль, вы теряете свой автомобиль

- Потеря автомобиля затрудняет заработок

- Отсутствие денег означает, что вы не сможете вернуть свой автомобиль

Естественно, ваши инстинкты подсказывают вам избегать этого цикла. Но иногда из-за финансовых ограничений и надвигающихся долгов пропуск платежа может быть неизбежен.

К счастью, есть способы смягчить удар, если вы не можете позволить себе оплатить автомобиль. Более того, исправить свое финансовое положение намного проще, чем вы думаете.

1. Попросите вашего кредитора пропустить или отложить платеж за автомобиль

Некоторые кредиторы предлагают заемщикам отсрочку платежей. Это означает, что вам может не потребоваться вносить ежемесячный платеж. Вместо этого причитающаяся сумма будет отложена до конца вашего кредита. Это может привести к снижению ежемесячных платежей, если у вас возникли проблемы с оплатой счетов в срок.

Однако политика каждого кредитора отличается. Некоторые политики могут требовать, чтобы вы по-прежнему выплачивали причитающиеся ежемесячные проценты. Кроме того, у каждого кредитора может быть свой тип политики отсрочки, и количество раз, когда вы можете отложить платеж, может варьироваться. Таким образом, вы не можете быть в состоянии отсрочить платежи очень часто. Важно сравнить политику разных кредиторов, прежде чем выбрать поставщика кредита.

2. Отодвинуть или изменить срок платежа

Еще один вариант, позволяющий сохранить автомобиль, — это изменение срока платежа. Если ваш кредитор разрешает это, вы можете запросить перенос срока платежа на несколько недель, что даст вам больше времени, чтобы придумать деньги.

Однако вы должны иметь в виду, что изменение даты платежа может повлиять на общую сумму процентов, которую вы платите в конце срока кредита. Это может даже привести к более высокой комиссии за следующий платеж.

3. Рефинансируйте свой автокредит

Третий вариант, если вы не можете позволить себе оплатить автомобиль, — рефинансировать кредит. Рефинансирование кредитов — это новые кредиты, взятые для погашения существующего остатка кредита. Как и ваши предыдущие кредиторы, новый кредитор будет использовать автомобиль в качестве залога.

Рефинансирование кредитов — это новые кредиты, взятые для погашения существующего остатка кредита. Как и ваши предыдущие кредиторы, новый кредитор будет использовать автомобиль в качестве залога.

Рефинансирование — хороший вариант для тех, кто не может выплачивать текущие ежемесячные платежи. Тем не менее, вы можете вообще отказаться от рефинансирования, если:

- Ваш кредит почти погашен

- У автомобиля меньше собственного капитала, чем он стоит

- Плата за кредит слишком высока

Вариант рефинансирования также может означать более низкую процентную ставку по вашему кредиту.

4. Найдите кого-нибудь, кто возьмет на себя платежи за автомобиль

Если вы все еще пытаетесь произвести платежи или найти рефинансирующего агента, следующая идея, которая может прийти вам в голову, — найти другого человека, который поможет с платежами за автомобиль, взяв они закончились. Однако есть разница между тем, кто помогает вам с оплатой автомобиля, и тем, кто берет или «принимает» ваш кредит.

Теоретически, человек с плохой кредитной историей, но способный оплачивать автомобиль, может показаться идеальным кандидатом, однако обычно это невозможно. Часто кредиторы требуют от нового заемщика подать заявку на получение собственного кредита, который будет основываться на его собственной кредитной истории и доходах. Это означает, что у них могут не быть такие же ежемесячные платежи, как у вас, и даже может быть относительно более высокая процентная ставка.

5. Продайте автомобиль

Важно знать, когда вам следует продать или обменять свой автомобиль, если вы не можете позволить себе оплату автомобиля. Это позволит вам освободиться от комиссий, которые вы просто не можете себе позволить, а также устранит вероятность того, что это нанесет ущерб вашему кредиту.

Как только вы продадите машину, используйте вырученные деньги, чтобы погасить существующий кредит. Если останутся деньги, можно подумать о покупке более доступного автомобиля. Это может означать покупку автомобиля, который не требует кредита, или получение нового кредита по более выгодной ставке.

6. Сдайте автомобиль перед изъятием во владение

Если продажа автомобиля невозможна, следующей лучшей альтернативой может быть его возврат, если это возможно. Но как вернуть машину, которую ты не можешь себе позволить?

Возврат автомобиля кредитору известен как «добровольное изъятие во владение» или «добровольная сдача». Это означает, что вы, заемщик, осознаете, что не можете позволить себе платежи, и хотели бы вернуть автомобиль.

Однако это не означает, что выплаты прекращаются немедленно. После того, как вы связались со своим кредитором и установили дату возврата, кредитор начнет процесс продажи вашего автомобиля. Если сумма, которую они получают от продажи вашего автомобиля, меньше суммы, которую вы должны, вы все равно должны выплатить разницу, известную как «остаток дефицита».

Как и изъятие, добровольная сдача — это невыплата кредита, которая останется в вашей кредитной истории на семь лет. Однако будет отмечено, что вы, заемщик, предприняли активные действия до того, как полностью не выполнили свои обязательства, что может добавить очков в вашу пользу. Это также избавит вас от необходимости платить дополнительные сборы за хранение, буксировку и просрочку платежа.

Это также избавит вас от необходимости платить дополнительные сборы за хранение, буксировку и просрочку платежа.

7. Свяжитесь со своим кредитором

Если у вас возникли проблемы с автокредитом, самый важный способ справиться с ситуацией — это связаться с кредитором, как только вы поймете, что возникла проблема. Ожидание телефонных звонков или, что еще хуже, избегание звонков может сделать ваших кредиторов менее сговорчивыми и более агрессивными.

Если вы просрочили платеж, вашим главным приоритетом должно быть наверстать упущенное. Каждый просроченный платеж может привести к еще одной просроченной плате, что может привести к тому, что вы влезете в долги еще больше, чем раньше.

Также важно собрать как можно больше документов. Заявления о продаже, возвращении во владение и квитанциях могут быть отличным ресурсом при работе с коллекциями и будущими кредиторами.

8. Поговорите с долговым тренером

Никто не покупает автомобиль, зная, что он не сможет заплатить. Жизнь может измениться в одно мгновение, и будь то платежи по автокредиту, ипотека или даже слишком большая задолженность по кредитной карте, легко стать подавленным.

Жизнь может измениться в одно мгновение, и будь то платежи по автокредиту, ипотека или даже слишком большая задолженность по кредитной карте, легко стать подавленным.

Коучинг долгов — один из лучших способов решения финансовых проблем. Наши специалисты по долговым обязательствам помогут вам контролировать свое финансовое благополучие, решая ваши конкретные финансовые проблемы и преодолевая препятствия. Они даже могут помочь вам высвободить средства и упростить оплату вашего автомобиля.

Если вы считаете, что коучинг по долгам может помочь вам сэкономить автокредит, позвоните нам сегодня, чтобы получить бесплатный сеанс.

Сколько платежей может быть пропущено до изъятия?

Если ни один из этих способов пропустить или отсрочить оплату автомобиля невозможен, наихудшим результатом просроченных платежей за автомобиль является принудительное изъятие. Это заставляет вас постоянно проверять через плечо.

Как правило, большинство кредиторов ждут, пока вы не задержите платежи за автомобиль примерно на 3 месяца. Хотя вы можете считаться неплатежеспособным через 30 дней, кредиторы могут подождать 9 дней.0-120 дней до принятия мер.

Хотя вы можете считаться неплатежеспособным через 30 дней, кредиторы могут подождать 9 дней.0-120 дней до принятия мер.

В дополнение к добавленному чувству неопределенности, конфискация также оставляет негативный след в вашей кредитной истории. В следующий раз, когда вы подаете заявку на автокредит, вы можете считаться с высоким риском и иметь гораздо более высокую процентную ставку.

Когда вы сталкиваетесь с финансовыми трудностями, важно знать, какие у вас есть варианты. Можно получить помощь от вашего кредитора, написав письмо о трудностях. Воспользуйтесь нашим бесплатным шаблоном письма о трудностях, чтобы начать.

Как я могу избежать выплаты процентов по автокредиту?

Выплата процентов по автокредиту может показаться выброшенной на ветер. Но, к сожалению, интерес в определенной степени неизбежен. Приблизительно 85% всех покупок новых автомобилей финансируются, и это составляет большую сумму денег, которую мы все ежегодно платим нашим кредиторам. Если вы задаетесь вопросом: «Могу ли я не платить проценты по автокредиту?», то мы здесь, чтобы ответить на ваши вопросы. Хотя вы не можете полностью избежать процентов, есть способы снизить сумму процентов, которые вы должны платить.

Хотя вы не можете полностью избежать процентов, есть способы снизить сумму процентов, которые вы должны платить.

Вот наши главные советы, как не платить проценты по автокредиту.

Как уменьшить сумму выплачиваемых процентов.

Полные, последовательные и своевременные платежи

Своевременные и полные платежи помогут избежать дополнительных процентов по автокредиту. Если ваши платежи неполные, это может привести к большому количеству дополнительных комиссий и дополнительных процентных платежей. Если у вашего кредита есть возможность автоматических платежей, было бы неплохо настроить это, чтобы вы случайно не пропустили платеж.

Округляйте свои платежи

Еще один отличный совет для досрочного погашения кредита (и помогающий избежать части этих процентов) — ежемесячно округлять свои платежи. Вместо того, чтобы платить 330 долларов в месяц по кредиту, округлите до 350 долларов. Эти дополнительные 20 долларов пойдут на реализацию принципа и помогут вам погасить остаток быстрее.

Эти дополнительные 20 долларов пойдут на реализацию принципа и помогут вам погасить остаток быстрее.

Вносить дополнительный платеж каждый год

Если вы можете вносить дополнительный платеж каждый год, это поможет вам быстрее погасить кредит и сэкономить на процентах. Выберите время года, когда у вас, как правило, есть дополнительные наличные деньги, возможно, от возврата налога или от бонуса за производительность, и примените это к дополнительному платежу по автокредиту.

Рефинансирование вашего автокредита

Автокредит годовых, который у вас есть, является наиболее важным фактором в том, сколько процентов вам придется платить. Если годовая процентная ставка по автокредиту немного высока, рефинансирование автокредита — отличный способ исправить это.

Годовая процентная ставка по автокредиту зависит от ряда факторов, в том числе от вашего кредитного рейтинга, отношения долга к доходу и вашего автомобиля. У вас будут хорошие шансы на рефинансирование с более низкой годовой процентной ставкой, если ваш кредитный рейтинг улучшился с момента первоначального финансирования, отношение вашего долга к доходу снизилось или рыночные ставки снизились.

У вас будут хорошие шансы на рефинансирование с более низкой годовой процентной ставкой, если ваш кредитный рейтинг улучшился с момента первоначального финансирования, отношение вашего долга к доходу снизилось или рыночные ставки снизились.

Рефинансирование на более низкую годовую процентную ставку по автокредиту может сэкономить вам сотни, если не тысячи долларов, и если вы пользуетесь услугами компании, которая специализируется на рефинансировании автокредитов, это очень просто.

Делайте половинные платежи каждые две недели

Если вы будете делать половинные платежи каждые две недели, а не один платеж каждый месяц, вы в конечном итоге будете делать 13 полных платежей в год, а не 12. Это может помочь вам погасить кредит еще раньше и сэкономить дополнительные деньги на проценты.

Прежде всего, как получить лучшие условия автокредита.

Внесение большего первоначального взноса

Внесение большего первоначального взноса может помочь вам получить более низкий принцип, что позволит вам платить меньше процентов в течение срока действия кредита. Допустим, вы заинтересованы в покупке автомобиля за 30 000 долларов. Вы вносите первоначальный взнос в размере 5000 долларов за машину и решаете профинансировать остальные 25000 долларов. Если принять во внимание налог с продаж (скажем, 6%), вы будете финансировать в общей сложности 26 800 долларов. При ставке 5% в течение 48 месяцев кредита вы заплатите 2825 долларов в виде процентов. Ваш ежемесячный платеж составит 617 долларов.

Допустим, вы заинтересованы в покупке автомобиля за 30 000 долларов. Вы вносите первоначальный взнос в размере 5000 долларов за машину и решаете профинансировать остальные 25000 долларов. Если принять во внимание налог с продаж (скажем, 6%), вы будете финансировать в общей сложности 26 800 долларов. При ставке 5% в течение 48 месяцев кредита вы заплатите 2825 долларов в виде процентов. Ваш ежемесячный платеж составит 617 долларов.

Теперь предположим, что вы вносите первоначальный взнос в размере 8000 долларов, а все остальные условия остаются прежними. Теперь вы будете платить только 2509 долларов в виде процентов, а ваш ежемесячный платеж составит 548 долларов. Вы не только экономите более 300 долларов, но и сокращаете свои ежемесячные платежи почти на 70 долларов. Это может быть огромным подспорьем в течение вашего погашения.

Выберите более короткий период погашения кредита

При рассмотрении вопроса о финансировании обязательно подумайте о периоде погашения. Более длительный период погашения обычно означает, что ваши ежемесячные платежи будут меньше, но это также означает, что вы будете платить проценты в течение более длительного периода времени. Если вы выберете более короткий период погашения, вы не только будете платить проценты за меньшее время, но вам, скорее всего, предложат более низкий годовой кредит на покупку автомобиля.

Более длительный период погашения обычно означает, что ваши ежемесячные платежи будут меньше, но это также означает, что вы будете платить проценты в течение более длительного периода времени. Если вы выберете более короткий период погашения, вы не только будете платить проценты за меньшее время, но вам, скорее всего, предложат более низкий годовой кредит на покупку автомобиля.

Более короткий период погашения кредита также означает, что вы с меньшей вероятностью окажетесь в перевернутом положении по кредиту. Это относится к ситуации, когда вы должны за свой автомобиль больше, чем он стоит. Чем больше срок погашения, тем больше вероятность, что вы окажетесь в этой ситуации.

Убедитесь, что ваш кредитный рейтинг находится в отличной форме

Наличие хорошего кредитного рейтинга — лучший способ гарантировать, что вы получите наилучший автокредит в годовых. Ваш кредитный рейтинг является основным показателем, используемым при определении того, какой годовой кредит на покупку автомобиля вам будет предложен, поэтому, безусловно, стоит убедиться, что он в хорошей форме. Чтобы максимизировать свой кредитный рейтинг, обязательно сделайте следующее:

Чтобы максимизировать свой кредитный рейтинг, обязательно сделайте следующее:

- Осуществляйте полные, последовательные и своевременные платежи на все свои счета.

- Настройте автоматическую оплату, чтобы избежать просроченных платежей.

- Погасите как можно больше долгов, чтобы снизить коэффициент использования кредита.

- Попросите увеличить кредитный лимит, чтобы снизить коэффициент использования кредита.

- Не открывайте новые кредитные линии до подачи заявки на финансирование.

- Максимально сократить расходы, чтобы сократить долги.

- Получите копию своего кредитного отчета и убедитесь, что вся информация верна. Обо всех неверных данных сообщайте в бюро.

Время, потраченное на проверку вашего кредитного рейтинга, может иметь решающее значение, когда речь идет о том, какой годовой кредит на покупку автомобиля вам предлагается. Даже если вам придется подождать несколько месяцев, прежде чем подать заявку на финансирование, это окупится в долгосрочной перспективе.

При необходимости получите поручителя

Если ваш кредитный рейтинг не самый лучший, было бы неплохо получить поручителя по вашему кредиту. Когда у вас есть поручитель, кредитор будет учитывать ваши кредитные рейтинги, кредитные истории и соотношение долга к доходу. Это означает, что если ваш поручитель находится в гораздо лучшем положении, чем вы, они могут помочь вам получить более низкий годовой кредит на покупку автомобиля.

Как обращать внимание на мелкий шрифт.

Автокредиты печально известны своим мелким шрифтом. От дополнительных комиссий до штрафов за досрочное погашение, есть много вещей, на которые вы должны обращать внимание при рассмотрении вопроса о финансировании. Помимо процентов, у вас может быть много дополнительных денег, которые вы должны.

Если вам неясны какие-либо условия или написаны мелким шрифтом, обязательно обратитесь к кредитору. Вы хотите полностью понять, за что вы несете ответственность, когда дело доходит до кредита на покупку автомобиля.

Дополнительные сборы

Автокредиты часто имеют дополнительные сборы, за которые вы можете нести ответственность. Вам, конечно, придется заплатить комиссию за создание (которая, по сути, является платой за ведение бизнеса) и регистрационный сбор, но помимо них могут быть дополнительные скрытые сборы. Эти сборы могут включать:

- Плата за адаптацию рынка

- Плата за доставку

- Плата за подготовку дилера

- Плата за рекламу

Эти суммы могут сильно различаться между кредиторами и дилерами, поэтому вам всегда нужно читать мелкий шрифт. По этим пунктам также может быть место для переговоров.

Процентная ставка

Убедитесь, что процентная ставка является фиксированной, а не переменной. Переменная ставка может сильно колебаться и существенно влиять на сумму денег, которую вам придется платить в виде процентов. Фиксированные ставки гарантируют, что вы точно знаете, сколько вам придется платить за весь срок кредита.

Штрафы за досрочное погашение

Предусмотрены ли штрафы за досрочное погашение кредита? Если это так, это может быть много денег, которые вы можете получить, если решите погасить кредит досрочно. Это может повлиять на вас, если вы просто надеетесь погасить свой кредит или если вы хотите рефинансировать свой кредит. Постарайтесь договориться о любых штрафах за досрочное погашение заранее — вы не хотите, чтобы вас оштрафовали за досрочное погашение кредита.

И это наши главные советы, как избежать процентов по автокредиту.

Несмотря на то, что выплата процентов при финансировании неизбежна, существуют способы уменьшить сумму денег, которую вам придется заплатить. Заранее договориться о выгодных условиях финансирования — это самый важный шаг, который вы можете предпринять. Когда вы начнете погашение, убедитесь, что вы вносите полные и своевременные платежи, а также, когда это возможно, вносите дополнительные платежи.