Содержание

Проверить КБМ водителя по базе РСА онлайн – узнать свой КБМ по водительскому удостоверению, VIN-номеру

Коэффициент бонус-малус играет важную роль в формировании цены на полис ОСАГО. Вы можете проверить КБМ по базе РСА онлайн за считанные минуты.

Что дальше?

Узнайте, все ли в порядке с вашим техосмотром.

Проверить ТО

Быстро. Безопасно. Большой выбор страховых компаний.

Об Е-ОСАГО

Если срок действия полиса подходит к концу, вы можете его продлить.

Продлить полис

Как пользоваться формой для проверки КБМ через РСА?

Заполните обязательные поля:

1.ФИО и дата рождения

2.Серия, номер водительских прав

3.Гос. номер

Также вам необходимо заполнить одно из трех полей, касающихся вашего автомобиля:

• VIN. Он состоит из 17 цифр и находится на специальных табличках в нескольких местах — например, на руле или рулевой колонке, на передней части двигателя или на раме передней двери, пассажирской или водительской

• Номер кузова. Некоторые водители путают его с номером VIN, но это не одно и то же. Он включает от 9 до 12 символов, расположен под капотом или в окошке под ветровым стеклом. В последнее время всё больше стран-производителей маркируют свои автомобили именно VIN-кодом, а не более коротким и менее информативным номером кузова

Некоторые водители путают его с номером VIN, но это не одно и то же. Он включает от 9 до 12 символов, расположен под капотом или в окошке под ветровым стеклом. В последнее время всё больше стран-производителей маркируют свои автомобили именно VIN-кодом, а не более коротким и менее информативным номером кузова

• Номер шасси. Этот способ идентификации тоже постепенно уступает VIN-коду, но всё еще встречается. Он может быть прописан в ПТС, в некоторых случаях идентичен номеру кузова, либо является последними 6 цифрами VIN.

Заполнив данные, вы сможете посмотреть КБМ по базе Российского Союза Автостраховщиков – это надежно, просто и полностью конфиденциально. Результат появится во всплывающем окне на этой же странице.

Что означает коэффициент бонус

малус и зачем узнавать свой КБМ?

КБМ – это особый коэффициент, который зависит от того, были ли у вас страховые случаи в предыдущие годы. Период рассчитывается с 1 апреля прошлого года по 31 марта нынешнего. Больше страховых случаев – выше КБМ, а значит, больше стоимость страхования.

Больше страховых случаев – выше КБМ, а значит, больше стоимость страхования.

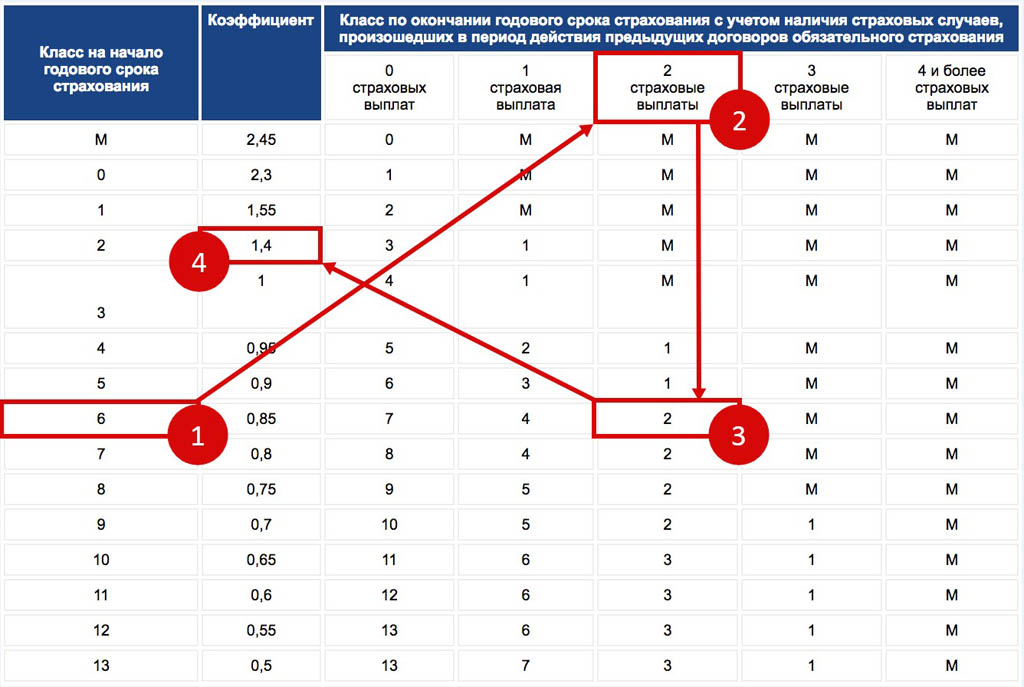

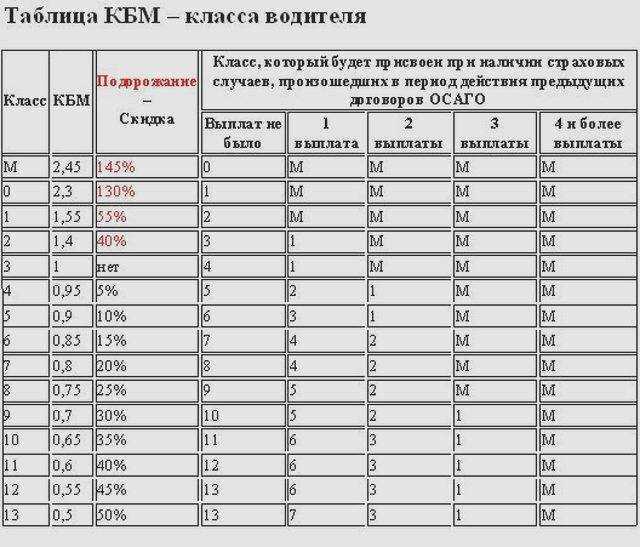

Естественно, класс КБМ меняется – это зависит от того, насколько аккуратно вы водите. Каждый год безаварийного вождения добавит вам один пункт рейтинга – вы получите скидку в 5% согласно действующей таблице, размещенной ниже.

Если учесть, что изначально любому водителю присвоен 1 класс КБМ, а каждый год он снижается на 5%, через десять лет вождения без аварий вы можете рассчитывать на скидку 50%.

| Класс | КБМ | Скидка | |||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Как проверить без ограничения количества водителей?

Что делать, если вы хотите приобрести «открытую» страховку? Согласно инструкциям о применении этого коэффициента, в таком случае он рассчитывается на основе данных владельца ТС. Если же информации о предыдущем собственнике нет, транспортному средству будет присвоен базовый класс — третий (коэффициент = 1). Иногда это может сыграть не на руку и снизить значение.

Если же информации о предыдущем собственнике нет, транспортному средству будет присвоен базовый класс — третий (коэффициент = 1). Иногда это может сыграть не на руку и снизить значение.

Чем отличается КБМ

собственника и КБМ водителя?

Коэффициент водителя

накапливается персонально для каждого водителя, который допущен к управлению

данным автомобилем, определяется по водительскому удостоверению. Если вы сменили

ТС, КБМ не изменится.

Коэффициент собственника

накапливается у владельца ТС, и при его смене он «обнуляется», придется копить

баллы заново.

Как юридическому лицу узнать свой бонус-малус?

ОСАГО для юр. лиц – это всегда открытая страховка. Поэтому для того, чтобы проверить свой коэффициент по данным РСА, нужно знать ИНН, VIN, номер регистрации ТС и номер шасси или кузова. Эту проверку можно сделать на сайте Российского Союза Автостраховщиков.

Можно ли восстановить КБМ и

как это сделать?

Если ваш КБМ по ОСАГО в базе РСА снизился без объективных причин, скорее всего произошло следующее:

- Вы сменили права или фамилию, имя – в результате вам присвоили коэффициент «новичка», равный единице.

- Ваша страховая вовремя не отправила в единую базу актуальные данные о том, что у вас не было аварий за отчетный период. Поэтому рейтинг не вырос, а остался на прежнем уровне.

Для восстановления своей истории вам нужно написать официальное заявление, которое будут рассматривать в течение 30 дней (календарных). Совсем скоро это можно будет сделать на нашем сайте напрямую, а пока вы можете обратиться к своей страховой компании.

Скачать бланк заявления (в формате word) для восстановления КБМ вы можете — здесь.

Что такое история КБМ?

Единая страховая база для всех владельцев авто и водителей была создана первого января 2015 года. С тех пор ведется история, которая отражает все страховые случаи за истекшие годы. Именно они влияют на рейтинг.

Оформите полис ОСАГО прямо сейчас

Где проверить коэффициент бонус малус

org/ListItem»>

org/ListItem»>

Главная

>

-

Полезное

>

-

Автострахование

>

- Где проверить коэффициент бонус малус

Коэффициент бонус-малус используется при расчете стоимости ОСАГО. В зависимости от того, попадал ли автомобилист в аварии, производились ли ему страховые выплаты за предыдущий период, он станет увеличивать или уменьшать сумму полиса.

Особенности КБМ

Коэффициент обновляется каждый год. В случае безаварийной езды он дает возможность приобрести страховку со скидкой. При этом в случае не попадания автомобилистом в ДТП КБМ будет постоянно увеличиваться. Максимальный размер повышающего коэффициента – 0,5. Он дает право на получение скидки при покупке автогражданки в размере 50%. Это максимальная скидка. Если автолюбитель попадал в аварии, применяется понижающий коэффициент. В этом случае скидка на ОСАГО не положена.

Показатель безаварийной езды стоит проверять не только при покупке полиса автогражданской ответственности, но и КАСКО. Учет коэффициента позволит снизить цену дополнительного страхования.

Проверка КБМ

Чтобы знать, во сколько обойдется покупка полиса, владельцу транспорта требуется знать, где проверить коэффициент бонус малус. Сделать это можно онлайн на сайте Российского Союза Автостраховщиков. Чтобы провести проверку КБМ частного лица, требуется в поля формы ввести следующие сведения:

- ФИО владельца ТС;

- дату рождения собственника машины;

- серию и номер действующих водительских прав;

- регистрационный номер авто или VIN-код;

- номер кузова или шасси;

- дату подписания договора.

Если владельцем автомобиля является юридическое лицо, потребуется указать другие сведения:

- ИНН собственника ТС;

- VIN-код или регистрационный номер автомобиля;

- номер шасси или кузова;

- дату договора или дополнительного соглашения.

После введения всех данных автолюбителю требуется отправить их на обработку, после чего он сможет получить ответ системы, которая покажет его КБМ.

Обнаружение ошибок

Если, решив проверить коэффициент аварийности, владелец машины обнаружил, что система показывает неправильный показатель, нужно подать жалобу. Сделать это можно на сайте РСА, где и проверяется коэффициент. В жалобе нужно указать ФИО, дату рождения, номер водительских прав автолюбителя, а также причину обращения. После чего будет проведена проверка данных.

Действительно ли есть ошибка?

Иногда собственник транспорта считает, что КБМ посчитан неправильно, когда на самом деле коэффициент верный. Подобная ситуация может возникнуть в нескольких случаях:

Подобная ситуация может возникнуть в нескольких случаях:

- Автовладельцу за прошедший период проводились страховые выплаты.

- Не прошел полный год. Скидка за безаварийную езду начисляется ежегодно. Если прошло меньше времени, то ее не будет.

- Срок договора страхования закончился. ОСАГО действует один год, если в дальнейшем страховка не пролонгируется, то скидка теряется (обнуляется).

Своевременная проверка КБМ позволит автолюбителю получить грамотный расчет суммы страхового полиса. Поэтому перед оформлением новой страховки нужно всегда узнавать свой коэффициент бонус-малус.

Что такое бонус-малус | SalidziniPolises.lv

Если вам необходимо ежегодно приобретать полис ОСАГО, вы наверняка слышали о таком

обозначение класса BM или класса Bonus Malus. Вы знаете, что это такое? Как это напрямую зависит от вашего

история вождения, точнее количество аварий?

Что такое класс Bonus Malus

Bonus Malus — это инструмент, разработанный страховщиками для более точного расчета класса риска и страховых расходов

пользователи транспортных средств. В этом расчете учитывается, как долго вы страхуете свой автомобиль и

В этом расчете учитывается, как долго вы страхуете свой автомобиль и

были (и сколько) дорожно-транспортных происшествий, за которые страховая выплатила возмещение в вашем

история вождения.

Если в течение периода страхования (указанного в вашем полисе ОСАГО) вы не являлись причиной дорожно-транспортного происшествия

ДТП, то на следующем Bonus Malus перерасчет

(15 сентября каждого года) Ваш класс BM будет расти, и это хорошо. Однако, если произошло дорожно-транспортное происшествие

что вы виноваты, у вас класс БМ понизится, что плохо. Чем выше класс БМ, тем дешевле

страхование.

Воспринимайте класс BM как свой рейтинг дорожного движения, который вам дается в самом начале — 6. Ваш рейтинг

будет увеличиваться, уменьшаться или оставаться неизменной каждый год. То же самое будет и в случаях, если у вас не было ОСАГО

не менее 275 дней в предыдущем отчетном периоде (с 15 сентября по 15 сентября). Каждый год на

15 сентября Латвийское бюро автострахования ( LTAB ) выполняет перерасчет класса Bonus Malus.

Если владельцем автомобиля является одно лицо, а владельцем является другое лицо

Во всех случаях класс Bonus Malus будет рассчитываться для законного владельца автомобиля (указанный на

свидетельство о регистрации). Единственным исключением будет случай, когда владельцем транспортного средства является физическое лицо.

и держателем является другое физическое лицо, то для автовладельца будет начислен Бонус Малус.

Страхование впервые Гражданская ответственность собственника

автомобиля , присвоен 6-й класс Bonus Malus. Это класс БМ, который остается

на предмет БМ до следующего расчета классов БМ 15 сентября.

ПОМНИТЕ: Класс Бонус Малус будет расти только в том случае, если не было дорожно-транспортных происшествий и вы

застраховали свою обязательную гражданско-правовую ответственность не менее чем на 275 дней в году.

Iztēlojamies situāciju:

Банк является владельцем транспортного средства, но вы являетесь уполномоченным пользователем транспортного средства. Когда вы покупаете

Когда вы покупаете

автомобиля, вы знаете, что вам нужна обязательная страховка для поездок по бездорожью. Вы открываете Калькулятор ОСАГО и купите самый дешевый полис ОСАГО.

Когда вы покупаете его в первый раз, ваш класс Bonus Malus равен 6. Вы усердно водили все

круглый год, вы не вызвали ни одного страхового случая и 15 сентября, когда будет перерасчет

Класс BM, ваш класс BM уже повышается до 7. Если бы вы вызвали RTA, то ваш класс Bonus Malus был бы

снижен на 30%. Если при покупке нового автомобиля вы пользуетесь им только 6 месяцев и к тому же купили

Полис ОСАГО на 6 месяцев и вы не совершили ни одного ДТП, то ваш класс ВМ сохранится

то же или 6.

Что делать, если у вас есть несколько транспортных средств

Если у вас есть несколько транспортных средств, таких как мотоцикл, автомобиль и грузовик, то вы знаете, что каждая из этих единиц в

класс Bonus Malus будет учитываться отдельно из-за этого класса транспортного средства.

Разбивка по классам транспортных средств представлена ниже:

- V1 — V6 — автомобили

- К1 — К2 — грузовые автомобили полной массой до 12 000 кг

- К3 — К6 — грузовые автомобили полной массой более 12 000 кг

- А1 — А2 — автобусы полной массой до 12 000 кг

- А3 — А4 — автобусы полной массой до 12000 кг

- М1 — М2 — мотоциклы и мопеды

- TR1 — TR2 — тракторная техника

Если у вас несколько машин, то класс Bonus Malus будет засчитываться точно так же, как если бы у вас была 1 машина. Вы не будете

Вы не будете

получать дополнительные баллы за конвертацию класса BM за хорошее вождение. С другой стороны, если вы вызываете

дорожно-транспортное происшествие с одним автомобилем, то оно влияет на рейтинг Bonus Malus и для других ваших автомобилей.

Почему важен класс BM

Ежегодно учитывается при расчете стоимости полиса ОСАГО и,

чем выше класс Bonus Malus, тем ниже цена полиса. (Если класс БМ от 7-17, то

страховщик применяет скидку (Бонус), если 1-5, то страховщик начисляет премию к полису

(Малус).

При страховании собственного автомобиля Bonus Malus будет равен 6. При страховании всех транспортных средств

принадлежащих вам, есть возможность повысить класс БМ с 6-го до 17-го класса. Кроме того, если вы вызываете

дорожно-транспортных происшествий, класс БМ может опускаться до 1-го класса.

Что будет, если вы станете виновником нескольких несчастных случаев в течение страхового периода

Ваш класс Bonus malus при следующем пересчете упадет на:

- 50% (если вы стали причиной 2-х страховых случаев).

- 80% (если вы стали причиной 3-х страховых случаев).

- При наличии более 3-х страховых случаев класс БМ сразу понизится до 1 в момент совершения

перерасчет.

Как узнать свой бонусный класс

Перейдите на домашнюю страницу Латвийского бюро автострахования и найдите раздел Bonus Malus data .

Войдите в систему LTAB под единым логином Latvija.lv или любым другим из предложенных вариантов. После

успешного подключения, ваши данные Bonus Malus появятся на экране.

Как показано в этом примере, владелец транспортного средства имеет класс Bonus Malus 9, а все остальные — класс 6. Это не

не означает, что у владельца транспортного средства есть автомобиль всех групп, а то, что экономия производится в классе

автомобили (не грузовики или любые другие), потому что там приобретается страховой полис и как минимум 1 транспортное средство

принадлежит там.

Несколько интересных фактов:

- Как вы узнали из статьи выше, чтобы повысить класс Bonus Malus, вам необходимо

застраховали свой автомобиль не менее чем на 275 дней. Что делать, если вы застраховали свою машину всего на 6

Что делать, если вы застраховали свою машину всего на 6

месяцев в году? Ваши накопленные 180 дней никуда не исчезнут, они сложатся

к дням, накопленным в следующем году, и вы постепенно заработаете более высокий класс Bonus Malus. - BM не будет рассчитываться для транспортных средств, зарегистрированных за границей.

- Если у вас был 2-й класс Bonus Malus на предыдущей машине, и вы продали машину. Потом, когда

покупка нового автомобиля, регистрация его на себя и оформление нового полиса ОСАГО, БМ

расчет класса будет продолжен с 2. - Если вы частично виноваты в страховке, класс Bonus Malus будет снижен для всех

участвуют участники. - Если вы отдали свою машину другу и он стал причиной страхового случая (и был виноват), то

Класс Бонус-Малус ляжет на вас! Так что будьте осторожны, кому вы даете свой автомобиль.

Класс

Если у вас есть другие вопросы о страховании — посетите

наш блог !

Bonus Malus: как это влияет на цену моей страховки

Хотя большинство испанцев считают, что они несут ответственность за руль, правда в том, что есть несколько исследований, которые утверждают, что среди их вредных привычек вождения, таких как превышение ограничение скорости , несоблюдение безопасного расстояния или забывание включить индикатор при выполнении любого маневра . Этот тип вредных привычек и мелких нарушений может привести к дорожно-транспортному происшествию.

Этот тип вредных привычек и мелких нарушений может привести к дорожно-транспортному происшествию.

Как видно, страховые компании учитывают эти данные, поэтому не должно быть странным, что при установлении цены полиса страховщики учитывают количество страховых случаев и ДТП, о которых сообщил водитель. Формула, используемая страховыми компаниями, представляет собой систему бонус-малус, о которой мы расскажем вам все, что вам нужно знать в этой статье.

Мир страховка комплексная. Поэтому, когда дело доходит до оформления страховки или разрешения любых сомнений, которые могут у вас возникнуть в отношении вашей страховки, это отличный вариант, чтобы воспользоваться услугами хорошего консультанта по страхованию . Euroteide Insurance является консультационной компанией Insurance , которая работает на юге Тенерифе. Обладая более чем XNUMX-летним опытом, мы можем помочь вам получить лучшее страхование автомобиля , страхование жилья или жизни , чтобы оно идеально соответствовало вашим потребностям и требованиям.

Что такое бонус-малус?

Бонус Malus — это система ценообразования , которая была введена в Европе в XNUMX-х годах. Эта система ценообразования широко используется в автостраховании, в силу которой стоимость страховой премии вознаграждается или снижается в зависимости от истории застрахованного .

Таким образом, если в течение определенного периода времени действия договора у застрахованного не произошло ни одного несчастного случая или инцидента, он получит бонус, так что цена премии его страхового полиса будет ниже. Наоборот, если застрахованный попал в аварию или инцидент, он будет оштрафован, увеличивая страховую премию в размере 9.0128 Страховой полис и необходимость платить более высокую цену.

Как бонус-малус может повлиять на цену моей страховки?

С этой системой цена страхового полиса может меняться . Давайте посмотрим, как:

Давайте посмотрим, как:

- Бонус : страховые компании предлагают скидку на базовую премию страхового полиса до 30% в течение второго года действия договора и до 50% в последующие годы. Данная скидка применяется, если застрахованный не предъявит более трех актов о несчастных случаях.

- Штраф : Страховая премия также может быть увеличена, если страховщику сообщают об одном или нескольких отчетах о несчастных случаях, в которых страхователь виновен в убытке или сам причинил его. Кроме того, Страховая компания может принять решение не продлевать полис застрахованного, если он решит, что это невыгодно для компании.

В любом случае эти надбавки и штрафы к страховой цене будут в значительной степени зависеть от заключенного полиса и Страховая компания под вопросом. Компании Страхование имеют бонусные шкалы malus — malus, детализирующие процентное увеличение или уменьшение премии по Страхованию , в зависимости от несчастных случаев и требований, понесенных застрахованными.

Как страховщики консультируются с претензиями

Существует Исторический файл автомобильного страхования (SINCO) , в котором хранятся ставки Bonus Malus застрахованных. SINCO — это общий файл , совместно используемый всеми страховыми компаниями, в котором инциденты, претензии и несчастные случаи их клиентов публикуются и доводятся до сведения остальных .

Благодаря SINCO при оформлении нового страхования с новой компанией страховая компания сможет проверить историю претензий и инцидентов застрахованного и в отношении этой информации применить более или менее выгодный курс. Это может быть очень полезно, особенно для водителей, побывавших в нескольких авариях, поскольку они будут платить меньше за свою страховую премию, даже если они приобретут новую страховку в новой компании.

Как узнать, где я нахожусь по шкале бонус-малус

Как мы уже говорили ранее, каждая страховая компания имеет свою собственную шкалу премий и штрафов, в которой проценты бонусов или штрафов будут детализированы , в зависимости от количества претензий, которые застрахованный сообщает компании Страхование . Шкала премий малуса доставляется застрахованному в момент оформления страховки .

Шкала премий малуса доставляется застрахованному в момент оформления страховки .

Крайне важно, чтобы страховая компания предоставила эту информацию страхователю, поскольку он имеет полное право знать, насколько может варьироваться цена его страхового полиса и на основании каких критериев . На самом деле, согласно судебной практике Верховного суда, непредоставление шкалы премий-малус дает страхователю право, независимо от причиненных им претензий, требовать, чтобы страховая премия по их автострахованию была сохранена в следующем году.

Благодаря этой шкале застрахованный может знать, насколько увеличится или уменьшится премия по его полису Страхование и в каких случаях, хотя обычно в течение первого года страхования действует скидка 30%. без претензий и 50% в последующие годы, в которых не было аварий.

В любом случае, прежде чем брать Страхование для вашего автомобиля или любое другое управление, которое возникает в данный момент, лучше всего развеять все наши сомнения и доверить поиск в руки хорошего страхового консультанта.