Содержание

что такое и как рассчитать в 2022

Содержание

- Что такое КБМ

- Как выяснить бонус-малус

- Онлайн проверка

- Самостоятельный расчет

- Как количество аварий влияет на стоимость полиса

- Как проверить КБМ на сайте РСА

- Как вернуть КБМ

Расчет стоимости ОСАГО осуществляется с использованием нескольких коэффициентов. Одним из них является бонус-малус. Его значение зависит от безаварийности вождения водителя и некоторых иных показателей. Мы расскажем как проверить бонус-малус ОСАГО, от чего он зависит, как способен повысить или понизить стоимость полиса, как восстановить в случае необходимости.

Что такое КБМ

Применение коэффициента позволяет сэкономить на покупке страховки и стимулирует автолюбителей к аккуратному вождению. Чтобы заранее узнать, как показатель отразится на цене полиса, стоит заранее знать многие нюансы.

КБМ или бонус-малус – коэффициент, размер которого зависит от произошедших за прошлый год страховых случаев.

Этот показатель позволяет получить скидку за безаварийную езду при оформлении ОСАГО. Если водитель не становился участником аварий, размер коэффициента станет более привлекательным.

КБМ устанавливается индивидуально для каждого водителя. Если доступ к транспортному средству имеет несколько лиц, то при расчете во внимание будет принята максимальная величина бонуса-малуса, установленная для граждан, вписанных в полис.

Страховые компании стремятся сотрудничать с аккуратными водителями. И именно КБМ призван простимулировать всех автовладельцев соблюдать правила дорожного движения и аккуратно ездить по дорогам страны. Безаварийная езда позволяет получить скидку на стоимость обязательной автогражданки.

За каждый год, который водитель завершил без дорожно-транспортных происшествий, он сможет снизить стоимость полиса на 5%. Максимальный размер скидки составляет 50%. Ее можно получить, если не становиться участником ДТП минимум 10 лет.

Если владелец транспортного средства обращался к страховщику для получения выплаты, размер бонуса-малуса возрастет. Это приведет к увеличению стоимости полиса. Изменение класса, присвоенного водителю, происходит ежегодно. КБМ учитывается при заключении нового договора, если срок действия предыдущего соглашения был равен одному году. Значение показателя не меняется при переходе из одной в другую страховую компанию.

Это приведет к увеличению стоимости полиса. Изменение класса, присвоенного водителю, происходит ежегодно. КБМ учитывается при заключении нового договора, если срок действия предыдущего соглашения был равен одному году. Значение показателя не меняется при переходе из одной в другую страховую компанию.

Как выяснить бонус-малус

Если автовладельца интересует бонус-малус ОСАГО проверить его очень просто.

Значение коэффициента можно проверить:

- через интернет;

- проведя самостоятельные расчеты.

Онлайн проверка

Выбрав онлайн проверку, необходимо провести поиск по базе РСА (Российского Союза Автостраховщиков) . Действия осуществляются через официальный ресурс организации.

Услуга доступна только гражданам РФ.

Проверяющему КБМ предстоит указать сведения:

- владельца транспортного средства,

- водительского удостоверения;

- указать ограничения на количество допущенных к управлению машиной лиц.

Система автоматически выполнит поиск нужной информации по базе и выведет интересующие сведения. Информация будет максимально точной.

Самостоятельный расчет

Если доступ в Интернет отсутствует или автовладелец ему не доверяет, он может произвести расчет своего коэффициента бонус-малус самостоятельно. Для этого потребуется наличие определенных знаний и таблица значений КБМ.

Лицу, впервые оформившему обязательный полис автогражданки, присваивается 3 класс. В этом случае величина коэффициента бонус-малус будет равна единице.

Это значит, что стоимость полиса не возрастет и не снизится.

При самостоятельном расчете стоит обратить внимание на количество страховых случаев, произошедших за год:

- если водитель не принимал участие в ДТП, его класс повысится до 4. На следующий год он сможет получить скидку при покупке ОСАГО в размере 5%.

- если страхователь обращался к страховщику за возмещением, цена полиса для него повысится.

Как количество аварий влияет на стоимость полиса

Точная стоимость зависит от количества ДТП. Если произошла одна авария, цена страховки увеличится в 1,55 раза.

Если страховых случаев было больше, стоимость увеличится еще больше. Водитель, больше 3 раз обращавшийся к страховщику, должен будет приобрести ОСАГО по цене, которая в 2,45 раз выше базовой.

Снизить сумму, которую предстоит отдать за заключение договора, можно только благодаря безаварийной езде. Так, чтобы вернуться к первоначальному третьему классу, водителю предстоит не попадать в ДТП минимум 4 года.

Очередная авария вновь повысит стоимость полиса.

Как проверить КБМ на сайте РСА

Еще совсем недавно российские страховщики хранили информацию о клиентах в собственных архивах. При переходе из одной страховой организации в другую, требовалось получить специальную справку. На ее основании устанавливались значения коэффициентов. Подобная система была неудобной и позволяла проводить мошеннические операции, при помощи которых недобросовестные водители сбрасывали значение бонуса-малуса.

Сегодня информацию обо всех заключенных страховых договорах содержит база Российского Союза Автостраховщиков (РСА). Каждый водитель имеет право запросить данные. Для этого нужно воспользоваться онлайн-сервисом РСА.

Процесс отправки запроса не вызывает затруднений. Перед использованием сервиса нужно иметь под рукой водительские права и договор ОСАГО. Задокументированные сведения потребуются при заполнении онлайн формы на официальном сайте РСА.

Всем, кто хочет узнать бонус-малус, необходимо провести ряд действий:

- Зайти на страницу онлайн сервиса.

- Открыть форму для отправки запроса.

- Отметить пункт “физическое лицо” в графе “собственник транспортного средства”.

- Указать данные о количестве лиц, допущенных к управлению машиной.

- Внести сведения из водительского удостоверения в соответствующие графы. Если производилась корректировка личной информации, система может выдать ошибку. Если человек столкнулся с подобной ситуацией, рекомендуется ввести старые данные.

- Указать предполагаемую дату, с которой начинает действовать новый договор.

- Ввести код, подтверждающий, что запрос отправляет реальный человек.

- Дождаться ответа сервиса.

Система предоставит сведения о последних страховках и данные о величине бонуса-малуса. Информация будет представлена в таблице.

Дополнительно будет сообщено количество страховых случаев и значение КБМ на следующий год. Если автовладелец сомневается в правильности указанных сведений, он может самостоятельно выполнить пересчет показателя.

Как вернуть КБМ

На практике размер коэффициента, официально закрепленный за водителем, не всегда соответствует действительности.

Ошибки могут быть допущены по следующим причинам:

- данные не были обновлены при заключении нового договора;

- при внесении сведений была допущена опечатка;

- произошло банкротство страховой компании, и данные не были своевременно переданы в РСА.

Если гражданин не согласен с официальной информацией, он должен доказать, что значение показателя не соответствует действительности.

Для возвращения КБМ, водителю предстоит обратиться к страховщику, после сотрудничества с которым возникла ошибка. По запросу клиента учреждение произведет проверку данных. В случае выявления ошибки, данные подвергнутся корректировке. Процесс занимает 2-3 дня.

Если ошибка была допущена не при заключении последнего договора, человек столкнется со сложностями. Ему потребуется обратиться именно к тому страховщику, который отразил ложные данные.

Отправлять запрос в РСА не имеет смысла. Представители организацию утверждают, что не имеют права выполнять корректировку базы. Ее заполнением занимаются страховые организации.

Если страховщик, допустивший оплошность, перестал существовать, исправить ситуацию не получится. Расчет ОСАГО в последующем будет производиться с учетом данных, содержащихся в базе РСА.

Дабы не оказаться в подобной ситуации, каждому водителю необходимо периодически проверять значение коэффициента, отправляя соответствующий запрос и пересчитывать получившийся результат самостоятельно.

Мы постарались максимально подробно рассказать о КБМ и его расчете. Если у вас остались вопросы, задайте их нашему онлайн-юристу. Чтобы записаться на бесплатную консультацию к нему, необходимо воспользоваться специальной формой.

Если статья вам понравилась, ставьте лайки, комментируйте ее, делитесь в социальных сетях. Подписывайтесь на обновления и получайте первыми все свежие новости из мира страхования.

Как проверить бонус-малус (КБМ ОСАГО), коэффициент, класс

Определение

Бонус-малус и его коэффициент (КБМ) − это система, которая в определенном порядке и при определенных условиях предоставляет скидки на полис ОСАГО автовладельцам, не имеющим случаев аварий (прочих ДТП) и, как следствие, страховых случаев (за отчетный период времени). Посредством данной системы есть возможность взыскать с виновника ДТП больший размер страховых выплат и дисциплинировать водителей (не нарушать ПДД). При каждом новом оформлении ОСАГО КБМ снижается, но с учетом безаварийной езды.

Посредством данной системы есть возможность взыскать с виновника ДТП больший размер страховых выплат и дисциплинировать водителей (не нарушать ПДД). При каждом новом оформлении ОСАГО КБМ снижается, но с учетом безаварийной езды.

Запрос КБМ в единой базе РСА сопряжен с ОСАГО с 2013 года в соответствии с законодательством Российской Федерации. Это значит, что оформление ОСАГО возможно только с учетом данной системы.

Сноска: РСА − Российский Союз Автостраховщиков. Является некоммерческой организацией, общероссийским профессиональным объединением страховых компаний. РСА производит процедуру обязательного страхования гражданской ответственности автомобилистов (ОСАГО) на территории Российской Федерации.

КБМ

Коэффициент понижается/повышается (под влиянием ряда факторов: частота ДТП, история водителя), что оказывает влияние на стоимость полюса «автогражданки».

Страховая компания, выдающая полисы ОСАГО, обязана проверить информацию о конкретном автолюбителе при помощи автоматизированной базы РСА. При отсутствии нужных данных бонус-малус равняется 1 (коэффициент).

При отсутствии нужных данных бонус-малус равняется 1 (коэффициент).

КМБ не применяется в следующих случаях:

- При транзитном страховании (ТС в процессе регистрации (на пути для прохождении технического осмотра).

- Выдача страховки собственникам автомобилей не зарегистрированных на территории РФ.

- Страхования автолюбителей, имеющих прицепы.

Определение КБМ (ОСАГО)

Автолюбитель может проверить положенный бонус-малус, зайдя на сайт компании-страховщика. Там заполняются нужные данные водителя и производится его последующая идентификация по базе РСА. Проверка КМБ возможна одновременно по нескольким автомобилистам. Форма заполнения стандартная:

- ФИО;

- полная дата рождения;

- информация водительского удостоверения (серия и номер).

Также необходимо введение автоматизированного теста Тьюринга (состоит из цифр/букв). Далее нажимается иконка показа КБМ и следует результат.

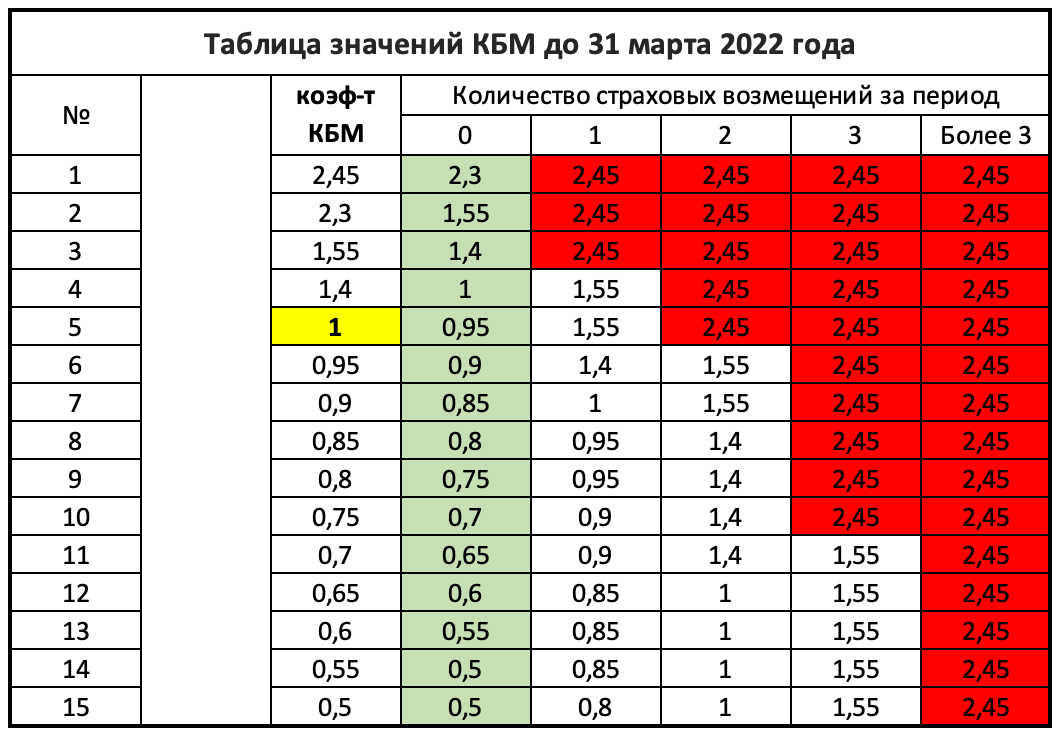

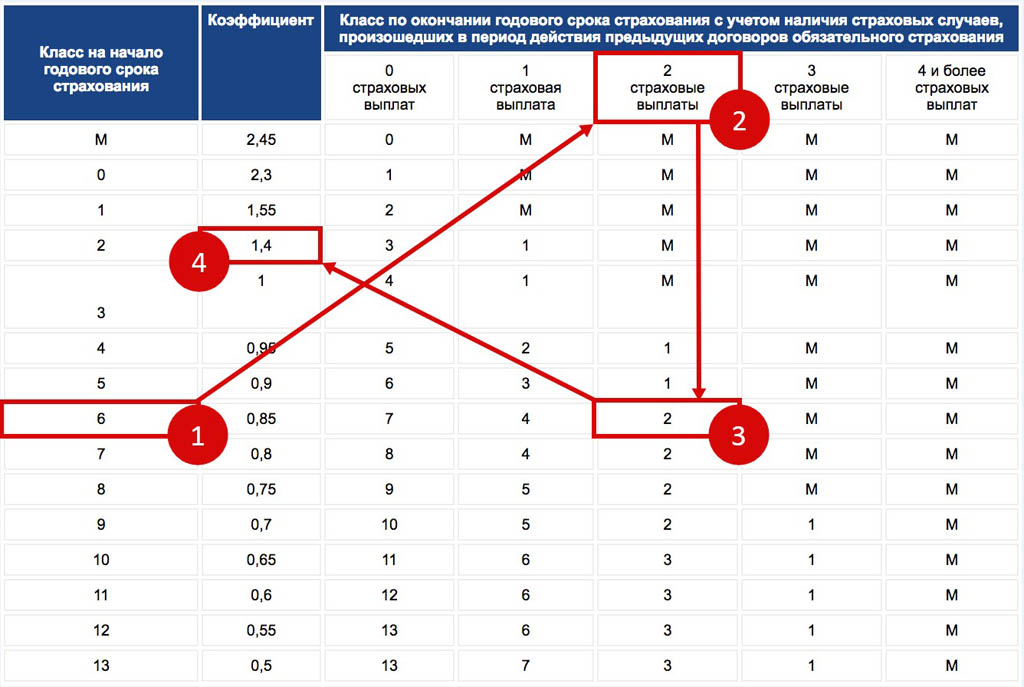

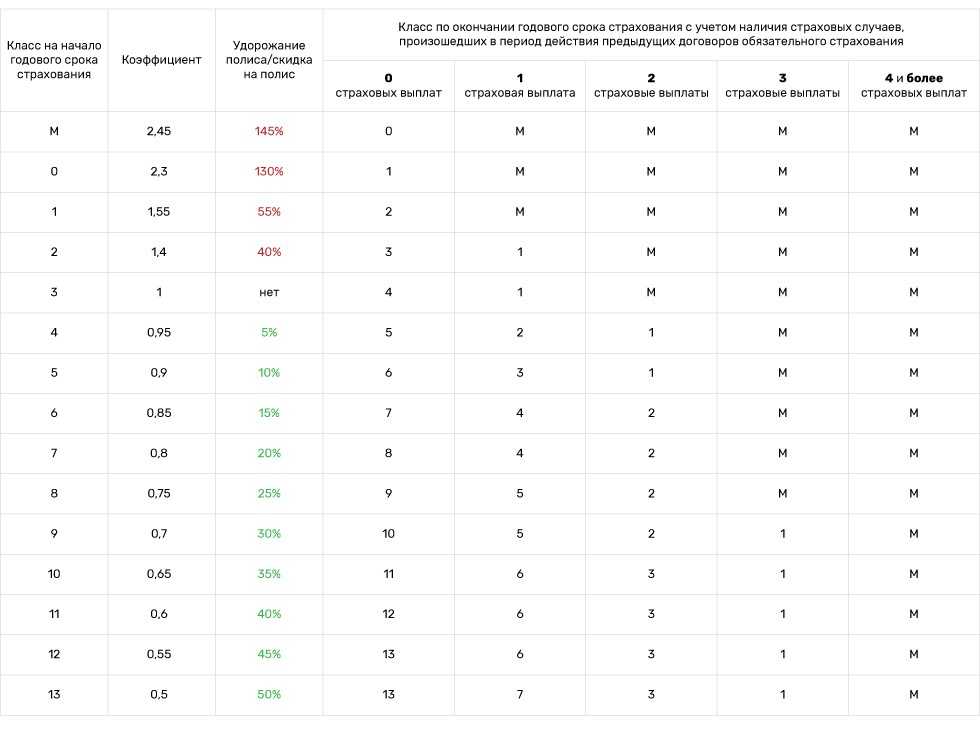

Таблица

После ввода данных высветится таблица коэффициента бонус-малус (РСА), по которой производится проверка. Всего она насчитывает 14 классов. КМБ начального класса «М» − 2,45. Последний, 13 класс имеет уже 0,5. Маленький КМБ возможен только при отсутствии страховых происшествий у автолюбителя и его добропорядочной истории езды.

Всего она насчитывает 14 классов. КМБ начального класса «М» − 2,45. Последний, 13 класс имеет уже 0,5. Маленький КМБ возможен только при отсутствии страховых происшествий у автолюбителя и его добропорядочной истории езды.

|

Класс (на начало действия договора) |

Коэффициент (КМБ) |

Класс на окончание действия договора с учетом N-ого количества выплат |

||||

|

0 |

1 |

2 |

3 |

Свыше 4 |

||

|

уровень «М» уровень «0» уровень «1» уровень «2» уровень «3» уровень «4» уровень «5» уровень «6» уровень «7» уровень «8» уровень «9» уровень «10» уровень «11» уровень «12» уровень «13» |

2,45 2,3 1,55 1,4 1 0,95 0,9 0,85 0,8 0,75 0,7 0,65 0,6 0,55 0,5

|

«0» «1» «2» «3» «4» «5» «6» «7» «8» «9» «10» «11» «12» «13» «13» |

нег. нег. нег. 1 1 2 3 4 4 5 5 6 6 6 7 |

нег. нег. нег. нег. нег. 1 1 2 2 2 2 3 3 3 3

|

нег. нег. нег. нег. нег. нег. нег. нег. нег. нег. 1 1 1 1 1

|

М М М М М М М М М М М М М М М |

*нег. /М − негативный статус

Примечания

- Класс.

Присваивается автовладельцу в ходе оформления ОСАГО. Класс зависит от численности фактических выплат страховой компенсации. - КБМ.

Влияет на присвоение класса. Чем выше показатель, тем ниже класс. Если страховые выплаты отсутствуют , гарантировано повышение класса, понижение КБМ. - Применение КБМ.

Используется на оформлении/продлении ОСАГО (12 месяцев). В расчет берутся предыдущие страховые выплаты (их отсутствие).

В расчет берутся предыдущие страховые выплаты (их отсутствие). - Разовая компенсация.

Страховой случай равен единоразовой страховой выплате, которая произведена компанией-страховщиком. - Первый договор обязательного автострахования

При оформлении первого полиса ОСАГО (ранее не заключались, не продлялись в конкретной компании) автолюбитель причисляется к 3 классу, с КБМ 1. - Бонус-малус и число лиц, которые имеют доступ к управлению ТС.

Если в полис к управлению машиной привлечен не только ее владелец, но и дополнительные лица, то страховая премия рассчитывается исходя от максимального КБМ (определен к каждому допущенному водителю). Если договор не имеет ограничений на допуск к управлению автомобилем, то бонус-малус рассчитывается на владельца, но с учетом количества зафиксированных страховых случаев старого полиса ОСАГО. - Зависимость класса от договора «автогражданки».

При досрочной остановке действия договора обязательного автострахования, последующее оформление нового приведет к тому, что класс останется прежним (как у предыдущего полиса), но если не было выплат. Если производились страховые компенсации на протяжении действия прерванного договора, то новый полис будет иметь соответствующий класс (установлен страховой компанией).

Если производились страховые компенсации на протяжении действия прерванного договора, то новый полис будет иметь соответствующий класс (установлен страховой компанией).

Полезная информация

Понятия, применяемые компаниями-страховщиками. Эти слова можно часто встретить при составлении договора либо при работе с ним:

- «КБМ автолюбителя/водителя» — показатель, который определяется для каждого конкретного автомобилиста, привлеченного к управлению машиной.

- «КБМ собственника»— показатель, который определяется для владельца автомобиля при его страховке.

- «Расчётный КБМ» — показатель, который применяется при расчете итоговой страховой премии (договор обязательного автострахования).

Справка, подтверждающая факт безаварийной эксплуатации

Информация, касающаяся страховых выплат либо их отсутствия при действии старого полиса ОСАГО бесплатно предоставляется компанией-страховщиком, у которой оформлен договор на полис при условии:

- завершения срока действия документа;

- в пятидневный период − с момента обращения к страховщику.

С целью получения справки в день завершения срока действия старого договора нужно предоставить компании заявление за 5 рабочих дней до истечения срока полиса.

Расчет стоимости полиса «автогражданки» ведется с учетом данных о КБМ, который имеется в базе Союза Автостраховщиков. Данными из справки, которая фиксирует безубыточную езду предыдущей страховой компании.

Как рассчитывается КБМ (пример)

Возможно, кому-то изложенная информация покажется недостаточно понятной или сложной. Однако, все очень просто. Вкратце можно уместить основные моменты, которые будут понятны каждому интересующемуся человеку.

Если договор с определенной страховой компанией оформляется впервые, то автолюбитель получает третий класс с коэфф. 1. При попадании в аварию автомобилистом при действии полиса, ему будет произведена выплата страховой компенсации . В таком случае, последующий договор будет идти со вторым классом и коэфф. 1,4. Когда же, автовладелец неоднократно получал от компании компенсации, то класс и вовсе будет начальным − «М» с коэфф. 2,45.

2,45.

Итог

Класс бонус-малус: объяснение, таблица и советы

Что такое класс бонус-малус?

Класс «бонус-малус» (обычно известный как бонус за отсутствие претензий за пределами Германии и иногда сокращенно класс SF) показывает, сколько лет вы ездили без аварий и без подачи претензий. Если вы целый год не подали иск, ваш класс бонус-малус повышается на один уровень. Чем выше ваш класс бонус-малус, тем меньше вы обычно платите за страховой взнос. Однако, если вы все же подадите заявку, ваш класс бонус-малус будет понижен, а ваша страховая премия в следующем году будет выше. Таким образом, ваш класс бонус-малус является важным фактором для расчета стоимости автострахования.

Какие бывают классы бонус-малус?

Классы «Бонус-малус» существуют только для тарифов «Ответственность перед третьими лицами» и «Комплексное покрытие». Классы варьируются от 0 до 35. Каждый из этих классов имеет свой собственный бонус за отсутствие претензий. Это означает, что если вы ездите без аварий в течение года, вам назначается более высокий бонус за отсутствие претензий и повышается до более высокого класса бонус-малус. Скидка, которую вы получаете, варьируется от страховщика к страховщику.

Классы варьируются от 0 до 35. Каждый из этих классов имеет свой собственный бонус за отсутствие претензий. Это означает, что если вы ездите без аварий в течение года, вам назначается более высокий бонус за отсутствие претензий и повышается до более высокого класса бонус-малус. Скидка, которую вы получаете, варьируется от страховщика к страховщику.

В этой таблице перечислены все классы бонус-малус:

Что происходит при понижении версии?

Если вы возбудите претензию по транспортному средству в связи с гражданской ответственностью или комплексным страхованием, ваш класс будет понижен до более низкого класса бонус-малус на следующий страховой год. Насколько сильно вас понизят, зависит от вашей страховой компании.

Совет: Пока вы пользуетесь Getsafe, ваш класс SF не будет понижен. Это означает, что ваша премия остается неизменной даже после несчастных случаев.

Что такое специальные классы?

В дополнение к стандартным классам бонус-малус существуют специальные классы для неопытных водителей. Эти классы (0, ½, S, M) обычно платят сравнительно более высокую страховую премию, так как риск несчастного случая статистически выше. Для этих классов нет бонуса или скидки за отсутствие претензий. Вместо этого страховая компания увеличивает премию на процент в зависимости от класса.

Эти классы (0, ½, S, M) обычно платят сравнительно более высокую страховую премию, так как риск несчастного случая статистически выше. Для этих классов нет бонуса или скидки за отсутствие претензий. Вместо этого страховая компания увеличивает премию на процент в зависимости от класса.

SF класса 0

Будучи водителем-новичком со стажем вождения менее трех лет, вы начинаете с SF класса 0, так как вы представляете больший риск стать причиной аварии. В результате ваша страховая премия будет относительно высокой.

SF класс ½

Если вы имеете водительские права более трех лет, вы будете классифицированы как SF класса ½.

SF класс S

Если вы попали в аварию как водитель SF класса 1, вы будете понижены до SF класса S.

Класс SF M

Если вы относитесь к классу SF ½ или 0, ваш класс SF будет понижен до класса M, если вы спровоцируете аварию по своей вине. Этот класс является худшим классом бонус-малус и имеет самые высокие страховые взносы.

Классы бонус-малус для частичного комплексного покрытия отсутствуют. Это связано с тем, что частичное комплексное покрытие покрывает только ущерб, возникший не по вашей вине и вызванный внешними факторами, такими как ураган или укусы животных. Поскольку вы не несете ответственности за эти убытки, вы не можете быть понижены.

Вы можете найти таблицу классов бонус-малус для специальных классов здесь:

Список всех специальных классов

Что произойдет, если я поменяю свою страховку?

Если вы меняете страховую компанию, ваш класс бонус-малус обычно переносится.

Когда вы приобретаете страховку Getsafe Car, мы запрашиваем ваш класс SF. Если вы не подавали заявки в течение всего года, ваш класс Getsafe SF будет на один класс выше вашего текущего. У вас никогда не было класса научной фантастики? Без проблем! С Getsafe вы начинаете с класса SF до 4.

Могу ли я передать или принять класс бонус-малус?

Класс бонус-малус может быть передан другому лицу. Вот пример: Ваши родители хотят скоро отдать вторую машину. Вы можете просто взять на себя их класс бонус-малус и, следовательно, платить меньшую страховую премию. Однако для того, чтобы получить или передать бонусный класс без претензий, вы должны соответствовать следующим требованиям:

Вот пример: Ваши родители хотят скоро отдать вторую машину. Вы можете просто взять на себя их класс бонус-малус и, следовательно, платить меньшую страховую премию. Однако для того, чтобы получить или передать бонусный класс без претензий, вы должны соответствовать следующим требованиям:

- Классы Bonus-malus могут быть переданы или переданы только в семье (родителях, братьях и сестрах, бабушках и дедушках) или лицах, проживающих в том же домашнем хозяйстве.

- Раньше вы регулярно ездили на машине человека, от которого вы перенимаете класс бонус-малус.

- Лицо, от которого вы принимаете класс бонус-малус, отказывается от всех классов бонус-малус и бонусов без претензий.

- Вы можете прожить без претензий столько лет, сколько у вас есть водительских прав.

Ваш класс бонус-малус в Getsafe

С Getsafe ваша премия остается дешевой даже после аварии. Это означает, что если вы подаете заявку, мы не хотим усложнять вам жизнь и, как правило, не увеличиваем вашу премию (в некоторых случаях возможны исключения).

Даже если вы еще не водили свою машину, мы хотели бы предложить вам класс бонус-малус. Безаварийным водителям без класса бонус-малус мы даем класс бонус-малус до класса 4. Это означает, что при определенных условиях вы можете начать с класса бонус-малус 4. Вы автоматически будете платить меньший страховой взнос.

Что такое бонус-малус? — Alpina

Bonus malus — это система, которую страховщики используют для поощрения вождения без претензий. Если вы едете без повреждений, вы получаете премиальную скидку (бонус), но если вы заявляете о большом повреждении, вы получаете премиальную надбавку (малус). Каждый год, когда вы не предъявляете претензии, вы получаете большую скидку на страховой взнос на автомобиль. В этой статье на Alpina.nl мы расскажем вам все о бонус-малусе.

Сразу звоните по номеру

- Как работает система бонус-малус?

- Когда истекает срок действия бонус-малуса?

- Ступенька

- Скидка

- Регламент

- Лестница

- Выписка

- Система

Когда истекает срок действия бонуса?

Годы без претензий, к сожалению, не действуют бесконечно. Если у вас нет страховки автомобиля в течение некоторого времени, годы без претензий могут истечь. В большинстве страховых компаний ваши годы без претензий действительны в течение 3 лет после отмены страховки автомобиля. Если у вас не было полиса автострахования в течение 3 лет, вы потеряете все накопленные годы без претензий. Если вы снова застрахуете машину по прошествии этих 3 лет, вы снова начнете с 0 лет без претензий.

Если у вас нет страховки автомобиля в течение некоторого времени, годы без претензий могут истечь. В большинстве страховых компаний ваши годы без претензий действительны в течение 3 лет после отмены страховки автомобиля. Если у вас не было полиса автострахования в течение 3 лет, вы потеряете все накопленные годы без претензий. Если вы снова застрахуете машину по прошествии этих 3 лет, вы снова начнете с 0 лет без претензий.

Также отрицательные годы без претензий обычно истекают через 3 года. Некоторые страховщики придают им вес 4 или 5 лет. Важно, что безвозвратные годы могли быть не использованы в течение всего периода. В большинстве случаев бонус-малус истекает через 3 года.

Бонус-малус

Бонус-малус «хорошие водители» вознаграждаются, а «плохие водители» наказываются. Вы получаете все больше и больше скидки на свой премиум, чем дольше вы ездите без повреждений. Если вы посмотрите на бонус-малус, вы столкнетесь с разными терминами. Мы объясним их вам ниже.

Шаг

Лестница бонус-малус состоит из разных шагов. Если у вас есть автомобильная страховка в первый раз, вы начинаете с 0 лет без претензий. Это не означает, что вы начинаете с шага 0. Часто вы начинаете с шага 6, но это может отличаться в зависимости от страховой компании. Есть ли у вас годы без претензий? Затем вы поднимаетесь на 1 ступень за каждый год без претензий. Вы заявляете об убытке? Затем вы всегда спускаетесь на 5 ступеней. У большинства страховых компаний есть шкала премий-малусов, состоящая из 15–20 ступеней, но возможны и более короткие или более длинные ступени. Ступени на бонус-малусной лестнице также являются минусовыми. Если вы требуете большого урона, вы можете оказаться на шаге -5. Мы называем это негативными годами без претензий.

Скидка

За рулем без претензий Вы получаете скидку на страховой взнос Вашего автомобиля. Страховые компании вознаградят вас, если вы не потребуете возмещения ущерба. Премиальная скидка, которую вы получаете, определяется вашим накопленным количеством лет без претензий. Чем выше вы находитесь на лестнице бонус-малуса, тем большую скидку вы получите. Суммарная скидка может достигать 80%. Это имеет большое значение для годовой премии. У вас есть небольшая претензия? Тогда вы можете рассмотреть вопрос о возмещении ущерба самостоятельно. Сравните стоимость ущерба с премиальной скидкой, которую вы теряете, когда сообщаете об ущербе. В некоторых случаях дешевле заплатить за ущерб самостоятельно, чем требовать его от страховой компании, так что ваша премиальная скидка не пострадает.

Премиальная скидка, которую вы получаете, определяется вашим накопленным количеством лет без претензий. Чем выше вы находитесь на лестнице бонус-малуса, тем большую скидку вы получите. Суммарная скидка может достигать 80%. Это имеет большое значение для годовой премии. У вас есть небольшая претензия? Тогда вы можете рассмотреть вопрос о возмещении ущерба самостоятельно. Сравните стоимость ущерба с премиальной скидкой, которую вы теряете, когда сообщаете об ущербе. В некоторых случаях дешевле заплатить за ущерб самостоятельно, чем требовать его от страховой компании, так что ваша премиальная скидка не пострадает.

Регламент

У каждой страховой компании есть схема бонус-малус. Вы всегда будете получать скидку на страхование вашего автомобиля, если вы накапливаете годы без претензий с каждой страховой компанией. Однако лестница бонус-малус может различаться в зависимости от страховщика. Это отличается от страховщика к страховщику, на какой ступеньке лестницы вы начинаете. Количество ступенек на лестнице также может различаться. Кроме того, максимальный бонус и малус могут различаться от страховщика к страховщику. В условиях полиса вашего автострахования вы можете увидеть, как расстановка бонусов и штрафов определяется вашим страховщиком.

Количество ступенек на лестнице также может различаться. Кроме того, максимальный бонус и малус могут различаться от страховщика к страховщику. В условиях полиса вашего автострахования вы можете увидеть, как расстановка бонусов и штрафов определяется вашим страховщиком.

Лестница

Лестница бонус-малус на самом деле представляет собой таблицу, которую страховщики используют для расчета скидки на страховку вашего автомобиля при отсутствии претензий. Скидка определяется на основе накопленного количества лет без претензий. Чем больше у вас лет без претензий, тем выше ваш рейтинг в рейтинге и тем большую скидку вы получите. У каждого страховщика есть своя лестница бонус-малуса. Ниже иногда могут быть различия в скидках. Страховщикам также разрешено использовать свои собственные правила в отношении лестницы бонус-малус, например, с какой ступени вы начинаете. Им не разрешено определять, сколько лет без претензий вы потеряете, если подадите заявку. Это всегда 5 лет.

Заявление

Заявление о бонус-малусе, также известное как заявление об аннулировании, представляет собой бумажное доказательство, которое раньше выдавала страховая компания после прекращения действия вашей автомобильной страховки. В заявлении указано количество лет без претензий, которые вы накопили в течение срока действия вашей страховки. С 1 сентября 2007 года страховщики перешли на цифровую систему Roy Data. Roy Data является центральной базой данных Stichting EPS (Efficient Processes Schadeverzekeraars). Когда вы отменяете страхование автомобиля, страховщик регистрирует ваши накопленные годы без претензий. Если вы затем оформляете новую автомобильную страховку, ваш новый страховщик сверится с базой данных Roy Data, чтобы узнать, сколько у вас лет без претензий. Таким образом, декларация о бонус-малусе больше не требуется.

Система

Система бонус-малус на самом деле является системой вознаграждения. Чем больше лет вы ездите без повреждений, тем больше скидка.