Содержание

что это и как проверить по базе, расчет при ОСАГО

Георгий Шабашев

страхуется со скидкой

Профиль автора

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя.

Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Рассылка для автолюбителей и тех, кто подумывает ими стать

Главное о том, сколько стоит владеть машиной, к чему быть готовым и как отстаивать свои права, — в вашей почте дважды в месяц. Бесплатно

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножают на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

/guide/dogovor-strahovaniya/

Как оформить договор страхования

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

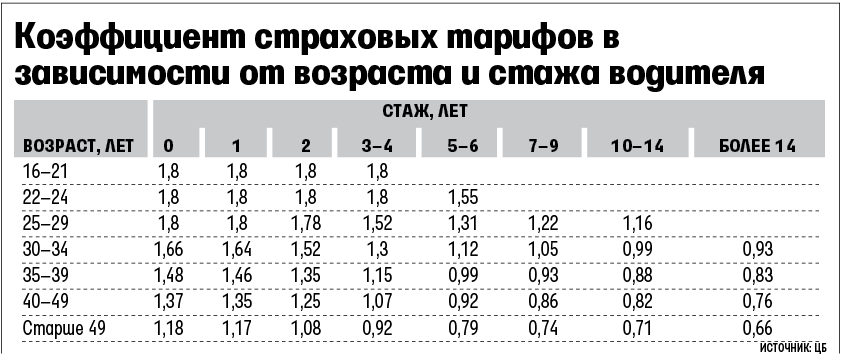

Сейчас базовый тариф для водителей легковых автомобилей рассчитывают индивидуально, в диапазоне от 2224 до 5980 Р. Минимальный КБМ для аккуратных водителей — 0,46, а максимальный для неаккуратных — 3,92.

Указание ЦБ от 08.12.2021 № 6007-У

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты указывают в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Коэффициент бонус-малус (КБМ) указывают напротив имени каждого допущенного к управлению человека — индивидуальный КБМ водителя. В нижней части полиса в таблице расчета страховой премии в графе «КБМ» — КБМ, влияющий на стоимость полиса

В нижней части полиса в таблице расчета страховой премии в графе «КБМ» — КБМ, влияющий на стоимость полиса

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, вправе ездить на машине без отдельного упоминания в полисе. От этого зависит КБМ и стоимость ОСАГО.

КБМ водителя (ограниченная страховка). Если владелец страхует ответственность конкретных водителей, в полис вносят данные каждого — фамилию, имя, отчество, номер водительского удостоверения, а также КБМ по его персональной истории страхования.

Что делать? 11.04.17

Стоит ли регистрировать автомобиль в соседней области ради экономии?

Когда рассчитывают стоимость полиса, берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим — «худшим» — коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ 0,52, а КБМ второго водителя — 1,76, то скидку вы не получите. Стоимость полиса рассчитают по наибольшему КБМ, то есть 1,76. Если не включать второго водителя в полис, страховка станет дешевле в три с лишним раза.

Если ваш КБМ 0,52, а КБМ второго водителя — 1,76, то скидку вы не получите. Стоимость полиса рассчитают по наибольшему КБМ, то есть 1,76. Если не включать второго водителя в полис, страховка станет дешевле в три с лишним раза.

КБМ собственника (неограниченная страховка). Если полис оформлен на неограниченное число водителей, КБМ не учитывают, в том числе и коэффициент владельца. Вместо КБМ появится коэффициент за «неограниченность» — КО, равный 2,32. Поэтому неограниченная страховка выгодна, когда у одного из водителей КБМ больше 2,32.

Когда применяется КБМ

КБМ водителя рассчитывают по истории выплат по ОСАГО за предыдущий страховой период. В зависимости от того, были они или нет, КБМ водителя увеличивается или уменьшается.

Если водитель страхуется впервые, его КБМ — 1,17. КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию, и она выпустит страховой полис с актуальными данными.

Еще так происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за КБМ через онлайн-сервис.

Перед тем как рассчитать КБМ, выберите параметры страхового полиса, фамилию, имя и отчество водителя, дату рождения, серию и номер водительского удостоверения

Откуда берут данные для расчета

Когда водитель впервые оформляет полис, страховая компания присваивает ему КБМ, равный 1,17. Затем коэффициент зависит от выплат по ОСАГО за предыдущий страховой период. Чтобы все страховщики были в курсе выплат, ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых водитель был признан виновным. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные сами.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания. Сейчас такие справки не выдают, да они и не нужны.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Потому оформление полиса отложат до того момента, когда электронная база снова заработает.

Изумительная история 28.05.20

Мужчина попал в аварию без ОСАГО, но страховая все равно за него заплатила

Но если водитель по какой-то причине представит поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ 1,17 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что владелец представил страховщику ложные данные. Кроме того, водителя могут начать преследовать уголовно за мошенничество в сфере страхования.

Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что владелец представил страховщику ложные данные. Кроме того, водителя могут начать преследовать уголовно за мошенничество в сфере страхования.

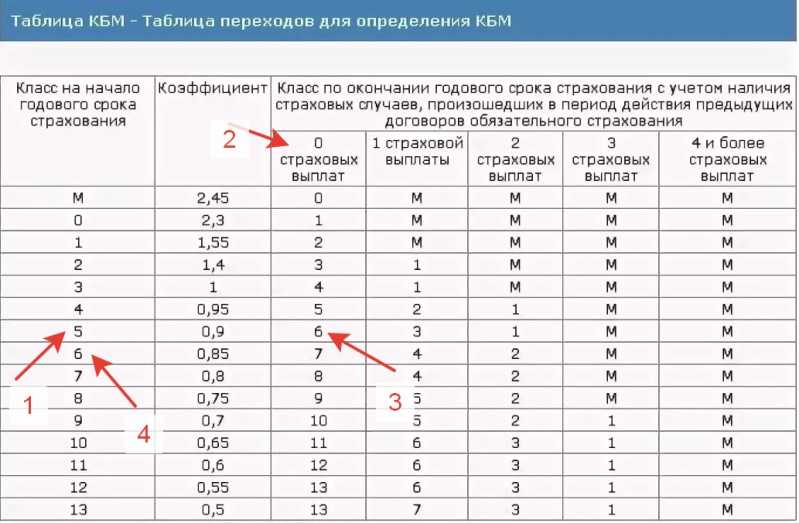

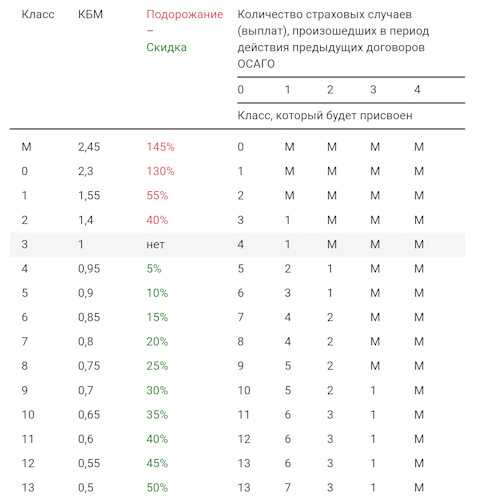

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывают. Новый КБМ зависит от количества страховых случаев за период с 1 апреля предыдущего года по 31 марта текущего. Таблица расчета — ниже.

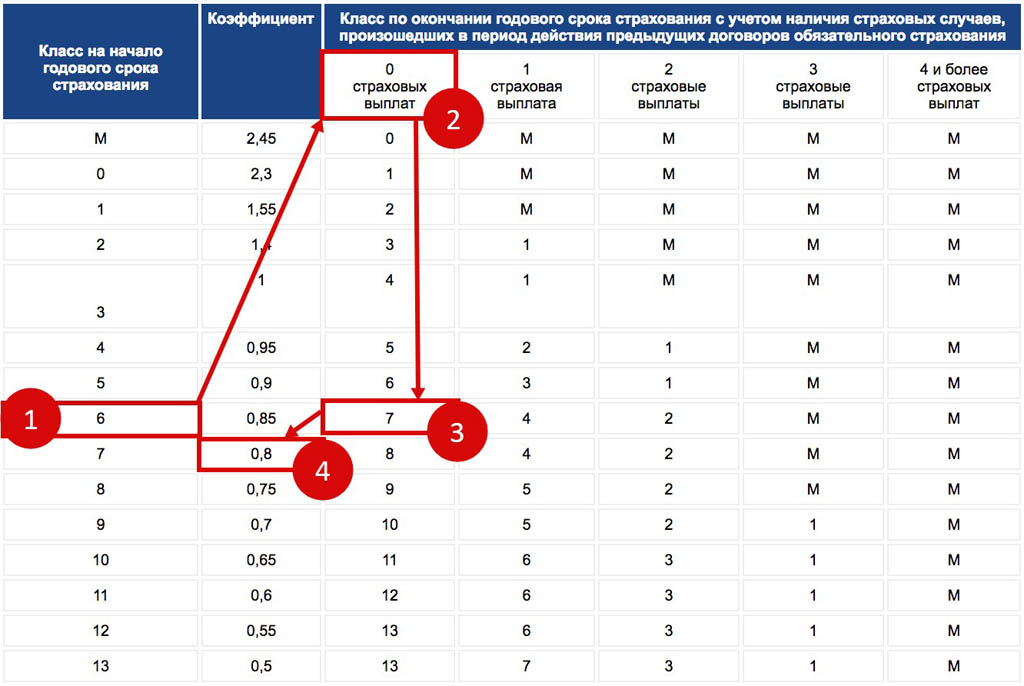

Для вычисления КБМ водителя нужны два параметра:

- КБМ водителя на предыдущий страховой период. Каждому значению КБМ соответствует класс, который обозначают буквой или цифрой. М — максимальный класс, КБМ 3,92. 0 — следующий по величине класс, КБМ 2,94. 1 — еще на ступень ниже, КБМ 2,25 и так далее до 13-го класса, КБМ для которого 0,46.

- Количество страховых случаев по вине водителя за предыдущий страховой период.

Есть 15 классов КБМ: от М до 13. М — самый низкий, его присваивают наиболее неаккуратным водителям. 13 — тем, кто долгое время ездит без аварий. Также каждому классу соответствует КБМ.

13 — тем, кто долгое время ездит без аварий. Также каждому классу соответствует КБМ.

Если водитель ездит аккуратно, раз в год класс вождения повышается, а КБМ снижается.

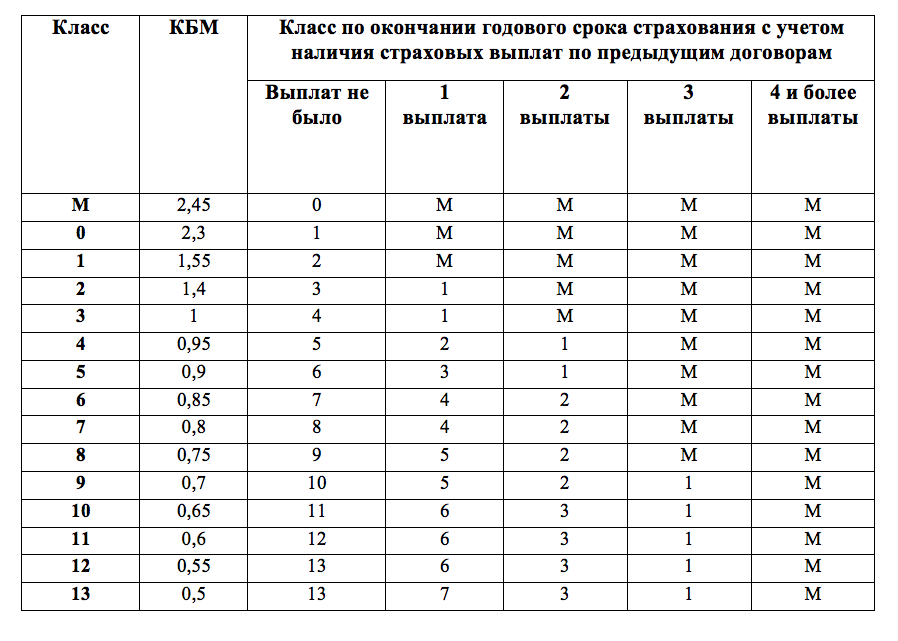

Таблица расчета коэффициента скидки (КБМ)

| Количество страховых случаев в течение предыдущего года | ||||||

| Класс КБМ | Значение КБМ | 0 | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|---|

| М | 3,92 | 0 | M | M | M | M |

| 0 | 2,94 | 1 | M | M | M | M |

| 1 | 2,25 | 2 | M | M | M | M |

| 2 | 1,76 | 3 | 1 | M | M | M |

| 3 | 1,17 | 4 | 1 | M | M | M |

| 4 | 1 | 5 | 2 | 1 | M | M |

| 5 | 0,91 | 6 | 3 | 1 | M | M |

| 6 | 0,83 | 7 | 4 | 2 | M | M |

| 7 | 0,78 | 8 | 4 | 2 | M | M |

| 8 | 0,74 | 9 | 5 | 2 | M | M |

| 9 | 0,68 | 10 | 5 | 2 | 1 | M |

| 10 | 0,63 | 11 | 6 | 3 | 1 | M |

| 11 | 0,57 | 12 | 6 | 3 | 1 | M |

| 12 | 0,52 | 13 | 6 | 3 | 1 | M |

| 13 | 0,46 | 13 | 7 | 3 | 1 | M |

Класс КБМ — М

Значение КБМ с 1 апреля 2022 года

3,92

0 страховых случаев в течение предыдущего года

1 страховой случай в течение предыдущего года

M

2 страховых случая в течение предыдущего года

M

3 страховых случая в течение предыдущего года

M

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 0

Значение КБМ года

2,94

0 страховых случаев в течение предыдущего года

1

1 страховой случай в течение предыдущего года

M

2 страховых случая в течение предыдущего года

M

3 страховых случая в течение предыдущего года

M

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 1

Значение КБМ

2,25

0 страховых случаев в течение предыдущего года

2

1 страховой случай в течение предыдущего года

M

2 страховых случая в течение предыдущего года

M

3 страховых случая в течение предыдущего года

M

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 2

Значение КБМ

1,76

0 страховых случаев в течение предыдущего года

3

1 страховой случай в течение предыдущего года

1

2 страховых случая в течение предыдущего года

M

3 страховых случая в течение предыдущего года

M

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 3

Значение КБМ

1,17

0 страховых случаев в течение предыдущего года

4

1 страховой случай в течение предыдущего года

1

2 страховых случая в течение предыдущего года

M

3 страховых случая в течение предыдущего года

M

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 4

Значение КБМ

1

0 страховых случаев в течение предыдущего года

5

1 страховой случай в течение предыдущего года

2

2 страховых случая в течение предыдущего года

1

3 страховых случая в течение предыдущего года

M

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 5

Значение КБМ

0,91

0 страховых случаев в течение предыдущего года

6

1 страховой случай в течение предыдущего года

3

2 страховых случая в течение предыдущего года

1

3 страховых случая в течение предыдущего года

M

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 6

Значение КБМ

0,83

0 страховых случаев в течение предыдущего года

7

1 страховой случай в течение предыдущего года

4

2 страховых случая в течение предыдущего года

2

3 страховых случая в течение предыдущего года

M

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 7

Значение КБМ

0,78

0 страховых случаев в течение предыдущего года

8

1 страховой случай в течение предыдущего года

4

2 страховых случая в течение предыдущего года

2

3 страховых случая в течение предыдущего года

M

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 8

Значение КБМ

0,74

0 страховых случаев в течение предыдущего года

9

1 страховой случай в течение предыдущего года

5

2 страховых случая в течение предыдущего года

2

3 страховых случая в течение предыдущего года

M

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 9

Значение КБМ

0,68

0 страховых случаев в течение предыдущего года

10

1 страховой случай в течение предыдущего года

5

2 страховых случая в течение предыдущего года

2

3 страховых случая в течение предыдущего года

1

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 10

Значение КБМ

0,63

0 страховых случаев в течение предыдущего года

11

1 страховой случай в течение предыдущего года

6

2 страховых случая в течение предыдущего года

3

3 страховых случая в течение предыдущего года

1

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 11

Значение КБМ

0,57

0 страховых случаев в течение предыдущего года

12

1 страховой случай в течение предыдущего года

6

2 страховых случая в течение предыдущего года

3

3 страховых случая в течение предыдущего года

1

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 12

Значение КБМ

0,52

0 страховых случаев в течение предыдущего года

13

1 страховой случай в течение предыдущего года

6

2 страховых случая в течение предыдущего года

3

3 страховых случая в течение предыдущего года

1

4 страховых случая в течение предыдущего года М

M

Класс КБМ — 13

Значение КБМ

0,46

0 страховых случаев в течение предыдущего года

13

1 страховой случай в течение предыдущего года

7

2 страховых случая в течение предыдущего года

3

3 страховых случая в течение предыдущего года

1

4 страховых случая в течение предыдущего года М

M

Если водитель не был виновником ни в одной аварии в течение предыдущего периода, каждый год его скидка будет увеличиваться, а КБМ — уменьшаться.

Максимальный КБМ — 3,92. Это 235% КБМ начинающего водителя, равного 1,17. Максимальный коэффициент действует, когда по вине застрахованного водителя случается много аварий. Например, такую надбавку получит любой водитель, ставший виновником четырех ДТП за год.

Как определяется количество выплат. Чем чаще водитель становился виновником в ДТП, тем больше выплат производила страховая компания.

Изумительная история 24.08.18

Водитель купил ОСАГО, но его все равно заставили платить за ущерб

Например, если водитель за год участвовал в двух ДТП, но только в одном был признан виновным, то в этом периоде будет одна страховая выплата, которая повлияет на КБМ.

Как определяется последний закончившийся договор. Сейчас КБМ для всех водителей вычисляется один раз в год 1 апреля по итогам прошлого периода — с 1 апреля предыдущего года по 31 марта текущего.

Пример расчета. Если водитель не попадает в аварии с момента заключения первого договора ОСАГО, через три года страхования его КБМ будет 0,91, то есть при оформлении очередного полиса он получит скидку около 22%.

Если водителя с КБМ, равным 1 за расчетный год, признают виновным в одном ДТП, на следующий страховой период его КБМ будет 1,76, то есть страховой полис обойдется на 76% дороже.

Если водитель никогда ранее не был вписан в полис ОСАГО, то его КБМ 1,17. В остальных случаях КБМ посчитают на основании электронной базы данных АИС РСА.

/give-me-insurance/

Как получить компенсацию за травму в аварии

Если в ОСАГО вписано несколько водителей, берут максимальный КБМ одного из них. КБМ при досрочном расторжении договора и заключении нового договора будет равен тому значению, которое было у водителя на начало расчетного периода — на 1 апреля.

Что делать, если слетел КБМ

Если ваш КБМ не соответствует калькулятору РСА, например стал равным 1,17, хотя ранее был меньше и вы не попадали в ДТП, нужно написать заявление в страховую компанию с просьбой проверить установленный КБМ и внести изменения в АИС РСА при необходимости.

В заявлении укажите ваши данные, по которым был рассчитан КБМ — серию и номер актуального и (при наличии) предыдущего водительского удостоверения, серию, номер и дату заключения последнего договора страхования, — и в произвольной форме причину, которая, по вашему мнению, повлияла на некорректный расчет КБМ. Такая упрощенная процедура исправления в полисе ОСАГО коэффициента бонус-малус называется «КБМ+».

Такая упрощенная процедура исправления в полисе ОСАГО коэффициента бонус-малус называется «КБМ+».

Шаблон заявления в СК

Можно написать заявление в свободной форме или взять наш шаблон

Если страховая компания не может оперативно проверить КБМ и изменить его, проверкой займется Российский союз автостраховщиков (РСА) в течение пяти рабочих дней по запросу страховой. Если претензии водителя подтвердятся, страховщик внесет корректный КБМ в АИС РСА.

Но по результатам жалобы КБМ могут не только уменьшить, но и увеличить — тогда за страховку придется доплатить.

Например, владелец оформил на автомобиль ОСАГО без ограничения по числу водителей, а другой водитель на этой машине стал виновником ДТП. Такую аварию «запишут» на владельца несмотря на то, что его не было за рулем. Тогда при проверке РСА не уменьшит, а увеличит КБМ владельца автомобиля.

Если страховая компания не реагирует на заявление, можно подать обращение в ЦБ через его интернет-приемную. В обращении нужно указать те же данные, что и при обращении в страховую компанию.

Откройте страницу «Подать жалобу» в интернет-приемной сайта ЦБ РФ. Найдите блок «Страховые организации» и на вкладке «ОСАГО» выберите пункт «Неверное применение КБМ» Ознакомьтесь со справочной информацией и, если она не поможет, нажмите кнопку «Перейти к оформлению обращения» В форме подачи обращения укажите данные заявителя, информацию об автомобиле и текст обращения

Перерасчет КБМ в течение срока действия полиса

Если после оформления полиса ОСАГО оказалось, что КБМ одного из водителей рассчитали неверно, нужно актуализировать информацию в базе АИС РСА. Для этого нужно обратиться сначала в свою страховую, а если не поможет — в ЦБ тем способом, который я описал выше.

Когда КБМ обновится, стоимость полиса изменится и появится переплата, которую страховая компания должна вернуть по заявлению.

Как рассчитать бонус малус, как рассчитывается КБМ ОСАГО

org/ListItem»>

org/ListItem»>

Главная

>

-

Полезное

>

-

Автострахование

>

- Как рассчитать бонус малус

Управление автомобилем безусловно связано с риском. ОСАГО – это наиболее популярный страховой продукт на территории РФ. Спрос спровоцирован не только «обязательностью» полиса, но желанием получить финансовую защиту в виде выплат третьим лицам. Водитель может попасть в ДТП по вине других участников дорожного движения, а также сам стать виновником в аварии на дороге. Тогда он должен возместить ущерб всем участникам дорожного происшествия, а также ремонтировать свою машину и лечиться, если была угроза здоровью и жизни. Ответственные страхователи, соблюдающие все правила дорожного движения, получают возможность сэкономить на покупке полиса, так как отсутствие выплат в текущем году учитывается при расчёте стоимости на следующий год.

Водитель может попасть в ДТП по вине других участников дорожного движения, а также сам стать виновником в аварии на дороге. Тогда он должен возместить ущерб всем участникам дорожного происшествия, а также ремонтировать свою машину и лечиться, если была угроза здоровью и жизни. Ответственные страхователи, соблюдающие все правила дорожного движения, получают возможность сэкономить на покупке полиса, так как отсутствие выплат в текущем году учитывается при расчёте стоимости на следующий год.

Что такое бонус-малус?

Клиенты, которые ежегодно покупают договор автогражданской ответственности, на собственном опыте знают о системе скидок бонус-малус (КБМ). Договор ОСАГО между страхователем и страховщиком заключается максимум на 12 месяцев. Если за этот период не случается страховое событие договор получает статус «безаварийный» и за это клиент получает бонус, то есть скидку на следующий годовой полис ОСАГО. В случае «аварийности» договора, клиент не только лишается премирования в виде скидки, а получает как бы штраф в виде малуса – дополнительной платы к основной суме страховой премии, Ситуация с коэффициентами меняется каждый год, так как застрахованное лицо в любой ситуации получает или бонус, или малус.

Кто имеет право на бонус-малус?

- Наличие предыдущей информации определяет скидку, первый год ОСАГО, коэффициент составляет 1.

- Класс владельца учитывается единожды в год. Если были страховые возмещения коэффициент увеличивается при подписании нового полиса.

- КБМ учитывается, если ранее подписанный договор автогражданки был годовым.

- Физическое лицо, желающее получить скидку, вписывают в договор с начала его действия. КБМ за неполный годовой период учитываться для него не будет.

- Скидка предоставляется при пролонгации договора в других страховых организациях.

- Бонус-малус применяется к моменту начала нового полиса после истечения срока предыдущего договора.

По каким причинам не не сохраняется бонус?

Согласно РСА, правила, по которым присваивается бонус-малус распространяются на всех страхователей, независимо от выбранного страхового агента или компании. Безаварийность клиента – это еще не полная гарантия без лимитных преференций по ОСАГО, так как влияет на тариф не только страховая выплата, но и другие показатели, которые могут меняться периодически:

- При замене водителя транспортного средства бонус не начисляется, так как скидка дается человеку, а не машине.

- Получение новой категории водительского удостоверения. Например, при наличии скидок по категории В, на новый договор категории С скидки не распространяются.

- При разрыве пролонгации в срок больше одного года бонус теряется.

Как рассчитывается бонус-малус ОСАГО?

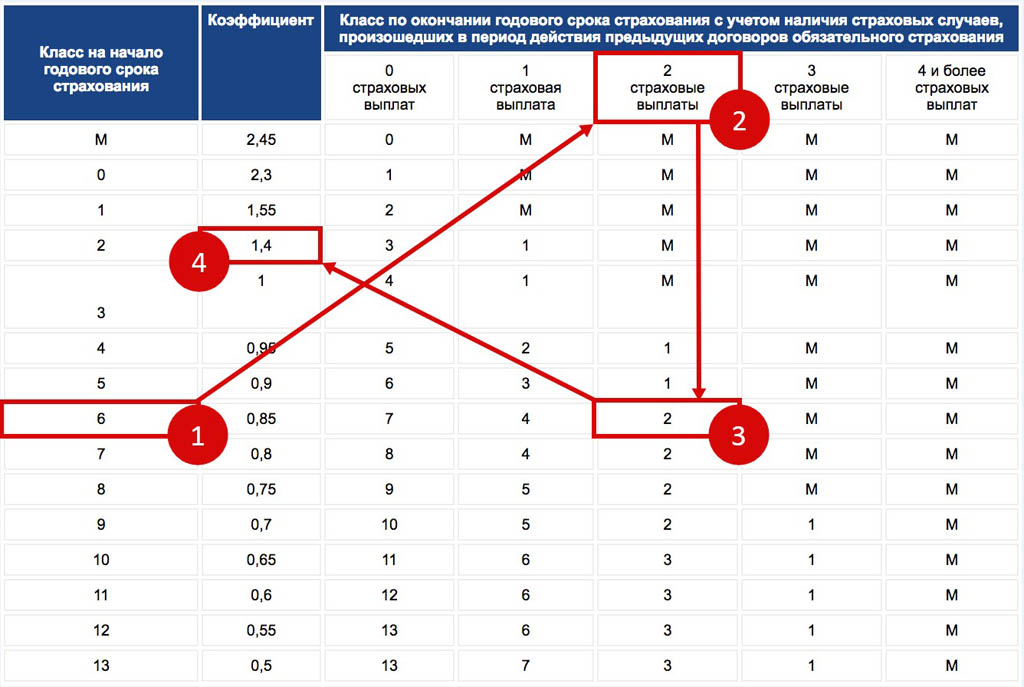

Первоначально страхователю присваивается 3 класс. КБМ равняется единице, на страховую премию не влияет. Например, у страхователя за первый год не случилось ни одной аварии. Столбец «0 количество страховых случаев в течении года» в ячейке указано 4. На следующий год клиенту присваивается 4-ый класс, то есть коэффициент БМ составляет 0,95. Страхователь может рассчитывать при пролонгации полиса ОСАГО на скидку 5%. Если водитель станет виновником ДТП на второй год страхования, то ему присвоят КБМ=1,4 (класс 2). Таким образом цена на страховку ОСАГО подымится на 40%. Что бы вернутся в исходную позицию, а именно в класс 3, ему необходимо год безаварийности. Просчитать скидку можно самостоятельно по таблице, учитывая количество обращений за выплатами в страховую компанию.

КБМ равен единице:

- Для автомобилей на так званных «транзитных номерах».

- Для автомобилей, что стоят на учете за границами РФ.

Как определить полагается ли Вам скидка по ОСАГО?

Для запроса информации о скидке бонуса-малуса онлайн – введите в базу РСА свои личные данные, таким образом узнаете свою скидку по договору ОСАГО. Если Вы указываете в полисе больше чем одного водителя, то для окончательной цены страховой премии будет использован коэффициент по наименьшему стажу. Приобретенные договора без ограничений по количеству вписанных лиц, КБМ нет смысла просчитывать. Если клиент покупает страховку ОСАГО в одного и того же специалиста по страхованию, стоимость автогражданки и скидку за безаварийность ему объявляют перед заключением нового договора.

Система скидок бонус-малус для договоров автогражданки – это мотивация к ответственному поведению на дорогах.

Калькулятор ОСАГО: Расчет стоимости автостраховки

Green Card Cost

Вы нашли то, что искали! Калькулятор Стоимость страховки ОСАГО онлайн .

Калькулятор ОСАГО нужен для расчета стоимости страховки онлайн. Конкурентов много и поэтому необходимо найти оптимальный вариант цена-качество. Что мы предлагаем? Это так просто! Обязательное страхование уцененного автомобиля без потери качества. Вам не нужно платить много.

На что следует обратить внимание перед заказом и расчетом цены у нас?

- Оформляем страховку за 10 минут в электронном виде

- Страховка в момент оформления попадает в единую базу МТСБУ и полиции. Это значит, что вас не тронет ее отсутствие.

- Страховая выплачивает в течение недели, если известно, кто виноват

Зачем нужен Калькулятор ОСАГО ? Все легко. Рассчитайте цену сами и решите нужны ли мы вам! Готовы устроить дешевле, но не наглейте))

Автогражданин (ОСАГО) – выплата при наступлении страхового случая в течение недели

Рассчитать цену в калькуляторе ОСАГО:

Введите параметры

Выберите опцию

Заказать страховку

Автомобили

Мотоцикл

Автобус

Грузовые перевозки

Прицеп

Привилегия

Зарубежная регистрация, транзиты, автомобили без номеров

Объем двигателя

Период действия

Регистрация владельца

Данные необходимо вводить на украинском языке (как в документах)

Данные страхователя

Данные автомобиля

Оплата

ФИО

Дата рождения

Телефон (+380. ..)

..)

ИНН (идентификационный код)

Адрес регистрации (город, улица, дом, квартира)

Выберите документ

Карта PassportIDВодительское удостоверение

Серия и номер

дата выдачи

Выдано

Марка автомобиля

Модель автомобиля

Год выпуска

Государственный номер

VIN-код

- Марка и модель

- Государственный номер и номер кузова

- Полное имя

- Контакты

-

Адрес страхователя

м. Киев, Б-р, Кольцова, 8, 101

Киев, Б-р, Кольцова, 8, 101

-

Дата рождения и ИНН

07.10.1992, 3388310419

- Тип и количество

- Страховая компания

- Франшиза

- Период действия

- Город регистрации согласно регистрационного удостоверения

- Объем двигателя

- Привилегия

- Добавление

- Дата начала действия полиса

Я согласен с обработкой персональных данных

Для оплаты

1 109 грн.

Думаю стоит описать все функции этого калькулятора, чтобы у вас не возникло вопросов при самостоятельном расчете.

Первое, что вы должны выбрать, это тип транспортного средства . Цена очень сильно зависит от этого параметра. Наша компания предлагает страхование различных видов транспортных средств. Начиная от прицепа автомобиля и заканчивая грузовиком или автобусом.

Второй параметр место регистрации вашего автомобиля. Работает по принципу: Мегаполис — дорого, Город — дешевле, Регион — дешевле, чем в магазине.

Читайте также Кто и когда проверяет страхование гражданской ответственности?

Параметр « действительность «. Зачем это нужно? В основном страховка покупается на 1 год и это логично. Но есть моменты жизни. Продам авто, катаюсь только летом (в основном на мотоциклах) и прочее. Минимальный срок 15 дней. максимум 1 год.

Если ваш автомобиль имеет иностранные номера или еще не зарегистрирован на украинские номера (в том числе «транзит»), то вместо города нажмите на иностранную регистрацию.

Полный корпус для любого автомобиля

Выплаты КАСКО

Мы также страхуем мошенников, но такие люди платят двойную стоимость страховки, чтобы отбить желание обмануть страховую компанию)) Мошенник — это человек, который уже имел дело с какими-либо противоправными действиями в сфере страхования.

Если у Вас есть законная выгода, то Вы имеете право на получение скидки 50% по ОСАГО, но есть особенности:

- За рулем может находиться только выгодоприобретатель (больше никто не имеет права управлять)

- Льгота предоставляется только в том случае, если выгодоприобретатель является владельцем автомобиля

Планируете поездку за границу? — Зеленая карта

Франшиза! Именно этот пункт существенно снижает стоимость ОСАГО. Есть франшиза 0 грн и 2600 грн.

Какая разница? Франшиза 0 — страховая компания полностью покрывает ущерб в пределах страховой суммы. Франшиза 2600 — в случае Вашей вины в ДТП Вам необходимо выплатить пострадавшему сумму 2600 грн из кармана потерпевшего, а остальное покрывает страховая компания.

Какую страховку выбрать? Решать вам, но помните, что страховать необходимо!

Рассчитать ОСАГО как платить меньше. Как рассчитать ОСАГО?

Сегодня полис ОСАГО является обязательным для каждого гражданина нашей страны, владеющего транспортным средством. При оформлении данного полиса для автовладельцев, имеющих отличные данные о ходовых качествах, предусмотрены определенные скидки. Что это за скидки и как их получить — читайте далее в статье.

Содержание

- Стоимость ОСАГО, от чего зависит стоимость ОСАГО

- Класс ОСАГО, как влияет на цену страховки

- Класс водителя, как узнать класс водителя по ОСАГО

- КБМ, что такое коэффициент и как водителю узнать его КБМ, как пользоваться таблицей для определения КБМ

- полис ОСАГО 2017, который ждет водителя

- Совет Профи: как дисциплинированный водитель может накопить по скидка 50%

Стоимость ОСАГО, от которой зависит стоимость ОСАГО

Важным элементом страхового страхования является коэффициент МКБ (Коэффициент Бонус-Малюс) – специальный показатель, влияющий на размер выплат. Именно с помощью этого коэффициента можно уменьшить размер страховых выплат по оформленному полису.

Именно с помощью этого коэффициента можно уменьшить размер страховых выплат по оформленному полису.

Класс страхования водителя, как он влияет на стоимость страховки

При оформлении страховки класс водителя играет главную роль в формировании стоимости услуги. Расчет стоимости осуществляется на основании таких данных:

- Место жительства — в каждом регионе своя статистика ДТП, поэтому коэффициент определяется на основе статистического анализа.

- Для каждого вида транспорта устанавливается свой тариф — легковые автомобили, грузовые автомобили, автобусы.

- Для каждой модели и марки разработаны специальные тарифы с учетом частоты их попадания в ДТП.

- Для молодых водителей устанавливаются более высокие коэффициенты, для зрелых водителей — более низкие. Также в эту категорию можно добавить водительский стаж, который не редко зависит от возраста владельца автомобиля.

- История вождения — в зависимости от этого показателя страховые службы определяют класс водителя и рассчитывают МУП.

Класс водителя, как узнать класс водителя на ОСАГО

По системе ОСАГО есть такие классы — «0», «М», «1», «2» и так далее до «13». При отсутствии страховой истории водителя автоматически устанавливается коэффициент «1». Это означает, что при расчете цены учитываются все перечисленные выше факторы, помимо пятого. С каждым годом безаварийность привода будет приобретать все более высокий класс.

Чтобы узнать класс водителя, следует ознакомиться с данными, представленными на сайте Российского союза автомобильных дорог и на других информационных ресурсах, дающих такую возможность. Для проверки необходимо внести в базу такую информацию – номер водительского удостоверения, дату рождения и имя. После ввода информации будут доступны все данные, касающиеся страховой истории конкретного водителя. Таким образом, есть возможность получить нужную информацию независимо от компании, предоставляющей услуги, или даты оформления страховки.

Эта система пригодится и водителям, и страховым компаниям. Актуальные данные автомобилисты могут получить даже при переоформлении страховки, а с новым оформлением ОСАГО данные остались от предыдущей страховки. Что касается страховщиков, то они могут проверить данные о водителе даже в случае смены компании и заключения новой страховки, что предотвращает возможные мошенничества при понижении класса автовладельцем, а для его повышения готовится новая документация.

Актуальные данные автомобилисты могут получить даже при переоформлении страховки, а с новым оформлением ОСАГО данные остались от предыдущей страховки. Что касается страховщиков, то они могут проверить данные о водителе даже в случае смены компании и заключения новой страховки, что предотвращает возможные мошенничества при понижении класса автовладельцем, а для его повышения готовится новая документация.

Общая база водителей доступна во всех страховых компаниях, занимающихся выдачей полисов ОСАГО. БД комплектуется, они тоже делают.

КБМ, что такое коэффициент и как водителю узнать его КБМ, как пользоваться таблицей для определения КБМ

У драйвера есть данные о своем классе. Однако сам класс является не более чем буквенным обозначением коэффициента СВМ. Этот показатель является единственным методом снижения суммы страховых выплат. Все данные, рассматриваемые в этой статье, относятся к классам классов в большей части и к КБМ.

Раньше МУП применялся только для конкретного автомобиля, поэтому при продаже автомобиля наценка или скидка на страховку исчезала. В этом случае водителю нужно было заработать новые баллы, чтобы получить скидку. В 2008 году система изменилась, а с 2016 года МУП стал присваивать не машину, а самого водителя. Это означает, что вне зависимости от страховщика или автомобиля, КБМ остается у водителя единым индикатором.

В этом случае водителю нужно было заработать новые баллы, чтобы получить скидку. В 2008 году система изменилась, а с 2016 года МУП стал присваивать не машину, а самого водителя. Это означает, что вне зависимости от страховщика или автомобиля, КБМ остается у водителя единым индикатором.

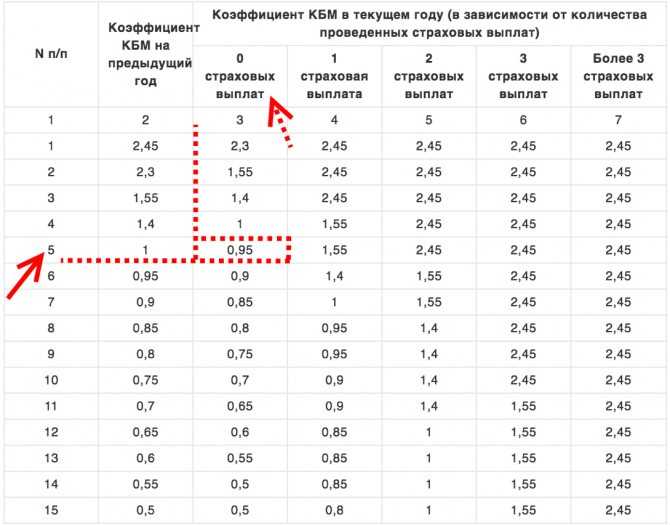

Для проверки МУП автомобилиста РСА следует произвести действия, описанные выше, после чего приступить к самостоятельному расчету страхового тарифа по ОСАГО. Чтобы узнать данные по МУП по следующей ниже таблице, нужно знать только свой класс, а также количество страховых выплат за год.

При использовании таблицы следует руководствоваться такими положениями:

- При оформлении первичной страховки водителю присваивается третий класс.

- Количество страховых случаев определяется по вине водителя за год страхования. Если страховых случаев не возникло, водитель получает повышенный класс на следующий год. При наличии одного страхового возмещения на следующий год автовладелец получит «1» класс, при наличии двух возмещений – «М» класс и так далее.