Содержание

в чем плюсы и минусы общей автогражданки?

В России и Беларуси появится единый полис ОСАГО. Соответствующий проект закона «О системе обязательного страхования гражданской ответственности владельцев транспортных средств Союзного государства» был одобрен депутатами Парламентского собрания Союза России и Беларуси. Для унификации страховой деятельности при заключении ОСАГО в России будут учитывать стаж, указанный в белорусских правах. Предварительный срок появления общего ОСАГО намечен на середину 2023 года. О плюсах и минусах – читайте в материале MIR24.TV.

«На данный момент больше всего вопросов вызывает территориальный коэффициент и коэффициент мощности. В отличие от водительского стажа и истории ДТП лиц, внесенных в полис, эти коэффициенты не связаны с аварийностью. Пока обоснованность критериев, на основе которых рассчитывается стоимость ОСАГО, неочевидна для всех участников рынка. Если в ходе адаптации законодательства России и Беларуси примут решение об отказе от них, российские и белорусские владельцы автомобилей оценят это позитивно.

Если в основу единого законодательства внесут российские правила формирования стоимости полиса ОСАГО, то белорусским гражданам придется привыкать к изменениям в расчете стоимости страхового полиса», – прокомментировала пресс-служба автомобильного холдинга ГК «Автодом».

Если в основу единого законодательства внесут российские правила формирования стоимости полиса ОСАГО, то белорусским гражданам придется привыкать к изменениям в расчете стоимости страхового полиса», – прокомментировала пресс-служба автомобильного холдинга ГК «Автодом».

Если в основу единого законодательства внесут российские правила формирования стоимости полиса ОСАГО, то белорусским гражданам придется привыкать к изменениям в расчете стоимости страхового полиса», – прокомментировала пресс-служба автомобильного холдинга ГК «Автодом».Среди однозначных плюсов тот факт, что с общим ОСАГО при въезде в соседнее государство автомобилистам больше не придется дополнительно оформлять страховку «Зеленая карта», говорят эксперты.

«На первоначальном этапе необходимости в масштабном изменении страхового законодательства обеих стран нет. На этой стадии потребуются точечные изменения на уровне законодательных органов России и Беларуси. Для перехода на единый полис ОСАГО понадобится многолетняя работа по унификации законодательства не только в области обязательного страхования автогражданской ответственности, но и связанной с ней нормативной базой, анализ правоприменительной практики», – объяснили в «Автодоме».

Общий полис ОСАГО также поможет оперативно проверять водительские удостоверения и историю аварийности таксистов как из России, так и из Беларуси. Среди возможных недостатков, пожалуй, лишь риск, что полис вырастет в цене, считают эксперты.

Среди возможных недостатков, пожалуй, лишь риск, что полис вырастет в цене, считают эксперты.

«В такси трудится большое количество граждан из стран постсоветского пространства. Сейчас мы не знаем и не можем оперативно проверить действительность их водительских удостоверений и прошлую аварийность. Интеграция баз данных позволит проверять послужной список водителей и не допускать не обладающих нужной компетенцией граждан к управлению такси. Мы бы хотели распространить эту практику и на остальные страны, входящие в ЕАЭС. По имеющейся информации, расширение действия полиса ОСАГО на другую страну будет осуществляться за счет приобретения страхователем дополнительной опции. По нашим данным, в этом году порядка 80% таксопарков в регионах, которые отказались от разрешений на такси, сделали это из-за отсутствия финансовой возможности застраховать автомобили. Сейчас стоимость страхования прямым образом влияет на количество легальных перевозчиков такси», – рассказала председатель Общественного совета по развитию такси Ирина Зарипова.

Автор :

Екатерина Дегтерева

География :

РОССИЯ

БЕЛАРУСЬ

Теги :

ОСАГО

Один полис на двоих: в России и Белоруссии появится общее ОСАГО | Статьи

В России и Белоруссии появится единый полис ОСАГО. Парламентарии союзного государства одобрили концепцию соответствующего закона. Общая автогражданка упростит жизнь российских и белорусских автомобилистов, считают эксперты. При этом придется серьезно менять законодательство, отмечают они. Какие преимущества получат водители от объединенного полиса и какие сюрпризы может преподнести им такая интеграция, выясняли «Известия».

Когда ждать единый полис

Депутаты Парламентского собрания Союза России и Белоруссии одобрили проект концепции закона «О системе обязательного страхования гражданской ответственности владельцев транспортных средств Союзного государства». Документ предусматривает создание единого полиса ОСАГО, который будет действовать на территории двух стран.

«Проект концепции согласован со всеми заинтересованными министерствами и ведомствами. Подготовку и внесение на рассмотрение Парламентского собрания проекта модельного законодательного акта планируется осуществить до конца 2022 года. Последующее приведение национального законодательства в соответствие с модельным законом с выходом на единый страховой полис планируется к середине 2023 года», — говорится в сообщении пресс-службы парламента Союзного государства.

Один полис на двоих

Фото: РИА Новости/Виктор Толочко

Два вида страховки

В Российском союзе автостраховщиков (РСА) поддерживают идею о создании единого ОСАГО. По словам исполнительного директора бюро «Зеленая карта» РСА Сергея Разувана, его появление — это финальная стадия большого интеграционного процесса и сближения законодательства. Он подчеркнул, что одобренная парламентом Союзного государства концепция закона предусматривает поэтапное введение единой автогражданки.

По словам исполнительного директора бюро «Зеленая карта» РСА Сергея Разувана, его появление — это финальная стадия большого интеграционного процесса и сближения законодательства. Он подчеркнул, что одобренная парламентом Союзного государства концепция закона предусматривает поэтапное введение единой автогражданки.

— На первом предусматривается возможность приобретения национального полиса ОСАГО с расширением на другую страну по выбору водителя. Это даст возможность тем, кому это интересно, не приобретать дополнительные страховки для поездки из России в Республику Беларусь и наоборот, — рассказал он «Известиям».

Фактически первое время и в России, и в Белоруссии будут доступны два вида страховки. Первый будет действовать только на территории страны, где он был оформлен. Второй — на территории Союзного государства вне зависимости от того, где он был выписан.

По словам Разувана, на первоначальном этапе нет необходимости в радикальном изменении страхового законодательства обеих стран. По его мнению, на этой стадии потребуются лишь «точечные изменения на национальном уровне». Дальнейшая интеграция потребует более глубокого изменения законов, считает исполнительный директор бюро «Зеленая карта» РСА.

По его мнению, на этой стадии потребуются лишь «точечные изменения на национальном уровне». Дальнейшая интеграция потребует более глубокого изменения законов, считает исполнительный директор бюро «Зеленая карта» РСА.

— Для перехода на единый полис ОСАГО понадобится многолетняя работа по сближению не только законодательств в области обязательного страхования автогражданской ответственности, но и связанной с ней нормативной базой, анализ ее правоприменения, — подчеркнул Сергей Разуван в беседе с «Известиями».

Один полис на двоих

Фото: РИА Новости/Алексей Майшев

По мнению экспертов, основные сложности при адаптации и гармонизации законодательства двух стран могут возникнуть прежде всего с российскими подзаконными актами.

— Если сам закон «Об ОСАГО» достаточно логичен и понятен, то подзаконные акты в виде распоряжений и указаний Центробанка прозрачностью не отличаются. Эта интеграция и гармонизация станут своеобразным аудитом российского законодательства в части автогражданки независимой стороной, не ангажированной российскими страховщиками, — считает вице-президент Национального автомобильного союза Антон Шапарин.

Идею создания единого полиса ОСАГО он считает логичной. Сейчас Белоруссия — одна из наиболее популярных стран, в которую выезжают российские автомобилисты. Появление единого полиса ОСАГО позволит водителям обеих стран сэкономить: им не надо будет дополнительно оформлять страховку «Зеленая карта» при въезде в соседнее государство, отметил эксперт.

Цена вопроса

По словам заместителя председателя комиссии Парламентского собрания по законодательству и регламенту Сергея Сивца, стоимость единого полиса ОСАГО для граждан России и Белоруссии будет одинаковой.

— Абсолютную цифру называть еще рано, но она будет единой. Проект концепции предполагает унификацию подходов к автогражданской ответственности, и сегодня он находится в высокой степени готовности, — приводит РИА «Новости» слова Сивца.

Впрочем, по словам Сергея Разувана, концепция закона предполагает на первом этапе возможность взаимного признания полисов даже в условиях отличных друг от друга национальных законодательств.

— На начальном этапе инерции предполагается применение принципа, при котором порядок заключения договора и ценообразование определяются законодательством страны-эмитента полиса, а порядок урегулирования требований потерпевших, в том числе страховые лимиты, регулируются законами страны, на территории которой произошло ДТП, — рассказал он «Известиям».

Один полис на двоих

Фото: РИА Новости/Нина Зотина

Унификация требований по тарифам, коэффициентам, влияющим на стоимость страховки, и лимитам возмещения в случае ДТП также предусмотрена одобренной концепцией закона, но в более долгосрочной перспективе, отметил Сергей Разуван.

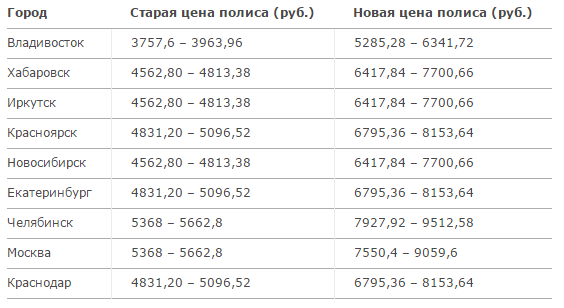

Белорусское законодательство, определяющее тарифы на ОСГО (аналог отечественного ОСАГО), очень похоже на российское. В этой стране на стоимость полиса влияют мощность автомобиля, стаж и аварийная история водителя, а также территориальные коэффициенты.

По словам вице-президента НАС Антона Шапарина, при прочих равных условиях белорусским водителям эта страховка обходится дешевле, чем россиянам.

— Если в основу единого законодательства лягут российские правила формирования стоимости полиса автогражданки, то для белорусских автомобилистов это станет неприятным сюрпризом, — уверен он.

Долой коэффициенты

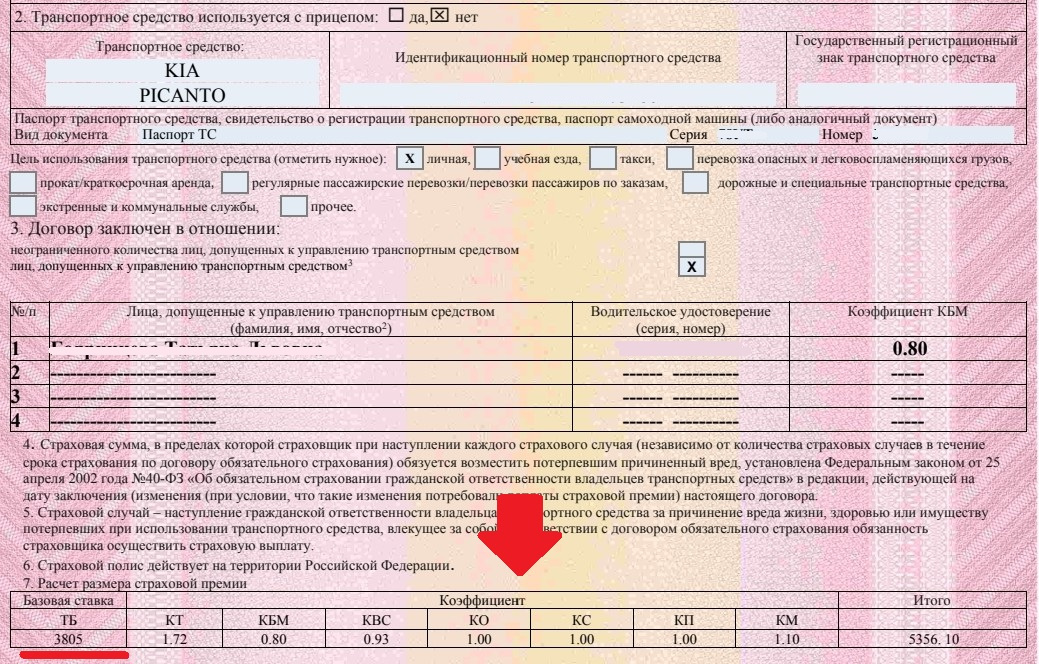

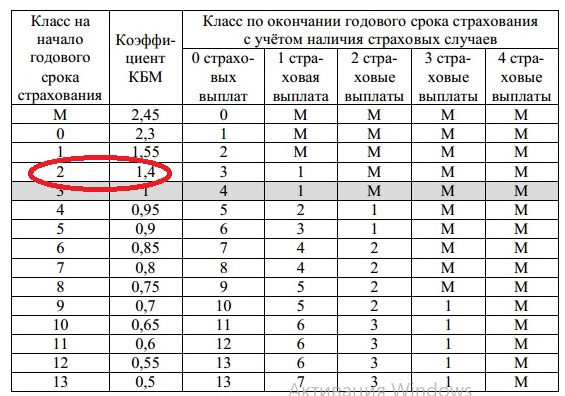

Основные претензии к тарификации ОСАГО у экспертов вызывают коэффициенты, с учетом которых рассчитывается стоимость страховки, в частности коэффициент мощности автомобиля и территориальный коэффициент, которые изменились в середине сентября. По мнению председателя Движения автомобилистов России Виктора Похмелкина, они являются несправедливыми и необоснованными.

— В отличие от показателей стажа водителя и истории его ДТП эти коэффициенты не связаны с аварийностью и никак на нее не влияют. Если в ходе адаптации законодательства двух стран будет принято решение об отказе от них, и российские, и белорусские автомобилисты от этого только выиграют, — уверен Похмелкин.

2023 Страховые взносы и франшизы по частям A и B программы Medicare 2023 Ежемесячные корректировочные суммы, связанные с доходом по части D программы Medicare

27 сентября 2022 г. Программы Medicare Part A и Part B, а также ежемесячные корректировки Medicare Part D 2023 года, связанные с доходом.

Программы Medicare Part A и Part B, а также ежемесячные корректировки Medicare Part D 2023 года, связанные с доходом.

Medicare Часть B Премиум и франшиза

Medicare Часть B покрывает услуги врачей, амбулаторные больничные услуги, некоторые медицинские услуги на дому, медицинское оборудование длительного пользования и некоторые другие медицинские и медицинские услуги, не покрываемые Medicare Часть A.

Ежегодно в соответствии с Законом о социальном обеспечении определяются ставки страховых взносов, франшиз и совместного страхования Medicare Part B. Стандартный ежемесячный взнос для участников программы Medicare Part B составит 164,90 долларов США в 2023 году, что на 5,20 долларов США меньше, чем 170,10 долларов США в 2022 году. Ежегодная франшиза для всех участников программы Medicare Part B составляет 226 долларов США в 2023 году, что на 7 долларов меньше ежегодной франшизы в размере 233 долларов США в 2022 году.

Премия на 2022 год включала запас на случай непредвиденных обстоятельств для покрытия прогнозируемых расходов по части B на новый препарат Aduhelm. Меньшие, чем прогнозировалось, расходы как на Aduhelm, так и на другие товары и услуги Части B привели к гораздо большим резервам на счете Части B Целевого фонда дополнительного медицинского страхования (SMI), которые можно использовать для ограничения увеличения взносов по Части B в будущем. Снижение страхового взноса по Части B в 2023 году соответствует рекомендации CMS в отчете за май 2022 года о том, что избыточные резервы SMI должны быть переданы людям с покрытием Medicare, Часть B.

Меньшие, чем прогнозировалось, расходы как на Aduhelm, так и на другие товары и услуги Части B привели к гораздо большим резервам на счете Части B Целевого фонда дополнительного медицинского страхования (SMI), которые можно использовать для ограничения увеличения взносов по Части B в будущем. Снижение страхового взноса по Части B в 2023 году соответствует рекомендации CMS в отчете за май 2022 года о том, что избыточные резервы SMI должны быть переданы людям с покрытием Medicare, Часть B.

Начиная с 2023 г., некоторые участники программы Medicare, которым исполнилось 36 месяцев после трансплантации почки и которые, следовательно, больше не имеют права на полное покрытие Medicare, могут продолжить покрытие части B иммунодепрессивных препаратов, заплатив страховой взнос. На 2023 год надбавка за иммуносупрессивные препараты составляет 97,10 долларов.

Программа Medicare Open Enrollment и Medicare Savings Programs

Программа Medicare Open Enrollment на 2023 год начнется 15 октября 2022 года и закончится 7 декабря 2022 года. и Medicare Advantage, а также планы рецептурных препаратов части D. В дополнение к информации о страховых взносах и распределении затрат для планов Medicare Advantage и Part D, которая скоро будет опубликована, опубликованная сегодня информация о страховых взносах и распределении затрат Medicare с оплатой за услуги позволит людям, участвующим в программе Medicare, понять свои варианты покрытия Medicare для на год вперед. Расходы на план медицинского обслуживания и лекарств Medicare и покрываемые льготы могут меняться из года в год, поэтому люди, участвующие в программе Medicare, должны ежегодно просматривать варианты покрытия и выбирать варианты, которые наилучшим образом соответствуют их потребностям в области здравоохранения.

и Medicare Advantage, а также планы рецептурных препаратов части D. В дополнение к информации о страховых взносах и распределении затрат для планов Medicare Advantage и Part D, которая скоро будет опубликована, опубликованная сегодня информация о страховых взносах и распределении затрат Medicare с оплатой за услуги позволит людям, участвующим в программе Medicare, понять свои варианты покрытия Medicare для на год вперед. Расходы на план медицинского обслуживания и лекарств Medicare и покрываемые льготы могут меняться из года в год, поэтому люди, участвующие в программе Medicare, должны ежегодно просматривать варианты покрытия и выбирать варианты, которые наилучшим образом соответствуют их потребностям в области здравоохранения.

Чтобы помочь с расходами на Medicare, пожилые люди с низким доходом и взрослые с ограниченными возможностями могут иметь право на получение финансовой помощи от программ Medicare Savings Programs (MSP). MSP помогают миллионам американцев получить доступ к высококачественному медицинскому обслуживанию по сниженной цене, но в них участвует только около половины людей, имеющих право на участие в программе. MSP помогают оплачивать страховые взносы Medicare, а также могут выплачивать франшизы Medicare, совместное страхование и доплаты тем, кто соответствует условиям участия в программе. Регистрация в программе MSP предлагает освобождение от этих расходов Medicare, позволяя людям тратить эти деньги на другие жизненно важные потребности, включая питание, жилье или транспорт. Участники Medicare, желающие узнать больше, могут посетить страницу https://www.medicare.gov/your-medicare-costs/get-help-paying-costs/medicare-savings-programs.

MSP помогают оплачивать страховые взносы Medicare, а также могут выплачивать франшизы Medicare, совместное страхование и доплаты тем, кто соответствует условиям участия в программе. Регистрация в программе MSP предлагает освобождение от этих расходов Medicare, позволяя людям тратить эти деньги на другие жизненно важные потребности, включая питание, жилье или транспорт. Участники Medicare, желающие узнать больше, могут посетить страницу https://www.medicare.gov/your-medicare-costs/get-help-paying-costs/medicare-savings-programs.

Ежемесячные корректировочные суммы Medicare, часть B, связанные с доходом

С 2007 года ежемесячный взнос бенефициара по части B зависит от его или ее дохода. Эти суммы ежемесячной корректировки, связанные с доходом, затрагивают примерно 7 процентов людей, пользующихся частью B программы Medicare. Общие страховые взносы по части B за 2023 год для бенефициаров с высоким доходом с полным покрытием части B показаны в следующей таблице:

|

Полное покрытие части B |

|||

|

Бенефициары, которые подают индивидуальные налоговые декларации с измененным скорректированным валовым доходом: |

Бенефициары, подающие совместные налоговые декларации с измененным скорректированным валовым доходом: |

Сумма ежемесячной корректировки, связанной с доходом |

Всего за месяц Сумма премии |

|

Менее или равно 97 000 долларов США |

Менее или равно 194 000 долларов США |

$0,00 |

164,90 $ |

|

Больше 97 000 долларов, но меньше или равно 123 000 долларов |

Больше 194 000 долларов, но меньше или равно 246 000 долларов |

65,90 $ |

230,80 $ |

|

Больше 123 000 долларов, но меньше или равно 153 000 долларов |

Больше 246 000 долларов, но меньше или равно 306 000 долларов |

164,80 $ |

329,70 $ |

|

Больше 153 000 долларов, но меньше или равно 183 000 долларов |

Больше 306 000 долларов, но меньше или равно 366 000 долларов |

263,70 $ |

428,60 $ |

|

Более 183 000 долларов США и менее 500 000 долларов США |

Более 366 000 долларов США и менее 750 000 долларов США |

362,60 $ |

527,50 $ |

|

Больше или равно 500 000 долларов США |

Больше или равно 750 000 долларов США |

395,60 $ |

560,50 $ |

В следующей таблице показаны общие страховые взносы по Части B за 2023 г. для бенефициаров с высоким доходом, покрывающих только иммунодепрессанты.

для бенефициаров с высоким доходом, покрывающих только иммунодепрессанты.

Часть B Покрытие только иммунодепрессантов

Бенефициары, которые подают индивидуальные налоговые декларации с измененным скорректированным валовым доходом:

Бенефициары, подающие совместные налоговые декларации с измененным скорректированным валовым доходом:

Сумма ежемесячной корректировки, связанной с доходом

Всего за месяц

Сумма премии

Менее или равно 97 000 долларов США

Менее или равно 194 000 долларов США

$0,00

97,10 $

Больше 97 000 долларов, но меньше или равно 123 000 долларов

Больше 194 000 долларов, но меньше или равно 246 000 долларов

64,70 $

161,80 $

Больше 123 000 долларов, но меньше или равно 153 000 долларов

Больше 246 000 долларов, но меньше или равно 306 000 долларов

161,80 $

258,90 $

Больше 153 000 долларов, но меньше или равно 183 000 долларов

Больше 306 000 долларов, но меньше или равно 366 000 долларов

258,90 $

356,00 $

Более 183 000 долларов США и менее 500 000 долларов США

Более 366 000 долларов США и менее 750 000 долларов США

356,00 $

453,10 $

Больше или равно 500 000 долларов США

Больше или равно 750 000 долларов США

388,40 $

485,50 $

Взносы для бенефициаров с высоким доходом с полным покрытием части B, которые состоят в браке и проживают со своим супругом в любое время в течение налогового года, но подают отдельную декларацию, следующие:

|

Полное покрытие части B |

||

|

Бенефициары, которые состоят в браке и проживают со своими супругами в любое время в течение года, но подают налоговые декларации отдельно от своих супругов, с измененным скорректированным валовым доходом: |

Сумма ежемесячной корректировки, связанной с доходом |

Общая сумма месячного взноса |

|

Менее или равно 97 000 долларов США |

$0,00 |

164,90 $ |

|

Более 97 000 долларов США и менее 403 000 долларов США |

362,60 $ |

527,50 $ |

|

Больше или равно 403 000 долларов США |

395,60 $ |

560,50 $ |

Взносы для бенефициаров с высоким доходом с покрытием только иммунодепрессантами по части B, которые состоят в браке и проживают со своим супругом в любое время в течение налогового года, но подают отдельную декларацию, следующие:

|

Часть B Покрытие только иммунодепрессантов |

||

|

Бенефициары, которые состоят в браке и проживают со своими супругами в любое время в течение года, но подают налоговые декларации отдельно от своих супругов, с измененным скорректированным валовым доходом: |

Сумма ежемесячной корректировки, связанной с доходом |

Общая сумма месячного взноса |

|

Менее или равно 97 000 долларов США |

$0,00 |

97,10 $ |

|

Более 97 000 долларов США и менее 403 000 долларов США |

356,00 $ |

453,10 $ |

|

Больше или равно 403 000 долларов США |

388,40 $ |

485,50 $ |

Medicare Часть A Премиум и франшиза

Medicare Часть A покрывает стационарное лечение, учреждение квалифицированного сестринского ухода, хоспис, стационарную реабилитацию и некоторые медицинские услуги на дому. Около 99 процентов бенефициаров Medicare не имеют страховых взносов по Части A, поскольку они имеют по крайней мере 40 кварталов работы, покрываемой Medicare.

Около 99 процентов бенефициаров Medicare не имеют страховых взносов по Части A, поскольку они имеют по крайней мере 40 кварталов работы, покрываемой Medicare.

Франшиза Medicare Part A для стационарных больниц, которую бенефициары оплачивают в случае поступления в больницу, составит 1600 долларов США в 2023 году, что на 44 доллара больше, чем 1556 долларов США в 2022 году. Франшиза части A для стационарных больниц покрывает долю бенефициаров в расходах в течение первых 60 дней лечения. Стационарное стационарное лечение, покрываемое Medicare, в льготный период. В 2023 году бенефициары должны платить сумму сострахования в размере 400 долларов США в день за 61 9от 0491 st до 90 th дня госпитализации (389 долларов США в 2022 году) в льготный период и 800 долларов США в день в течение пожизненного резерва (778 долларов США в 2022 году). Для бенефициаров в учреждениях квалифицированного сестринского ухода ежедневное совместное страхование с 21 по 100 дни расширенного ухода в течение льготного периода составит 200,00 долларов США в 2023 году (194,50 долларов США в 2022 году).

|

Части A. Суммы франшизы и совместного страхования за 2022 и 2023 календарные годы |

||

|

|

2022 |

2023 |

|

Франшиза стационарных больниц |

1556 долларов |

1600 долларов США |

|

Ежедневное совместное страхование на 61 -90 День |

$389 |

400 долларов |

|

Ежедневное совместное страхование для дней пожизненного резерва |

$778 |

800 долларов |

|

Сострахование учреждения квалифицированного сестринского ухода |

194,50 $ |

200,00 $ |

Участники в возрасте 65 лет и старше, имеющие страховое покрытие менее 40 кварталов, и некоторые лица с ограниченными возможностями платят ежемесячный страховой взнос, чтобы добровольно зарегистрироваться в Medicare Part A. Лица, которые имели страховое покрытие не менее 30 кварталов или были женаты на ком-либо лица с покрытием не менее 30 кварталов могут приобрести часть A по сниженной ежемесячной ставке взноса, которая составит 278 долларов в 2023 году, что на 4 доллара больше, чем в 2022 году. исчерпали другие права, будут выплачивать страховой взнос в полном объеме, который составит 506 долларов США в месяц в 2023 году, что на 7 долларов больше, чем в 2022 году.

Лица, которые имели страховое покрытие не менее 30 кварталов или были женаты на ком-либо лица с покрытием не менее 30 кварталов могут приобрести часть A по сниженной ежемесячной ставке взноса, которая составит 278 долларов в 2023 году, что на 4 доллара больше, чем в 2022 году. исчерпали другие права, будут выплачивать страховой взнос в полном объеме, который составит 506 долларов США в месяц в 2023 году, что на 7 долларов больше, чем в 2022 году.

Для получения дополнительной информации об уведомлениях о страховых взносах и франшизах Medicare Parts A и B в 2023 году (CMS-8080-N, CMS-8081-N, CMS-8082-N) посетите веб-сайт:

CMS-8080-N: https: //www.federalregister.gov/public-inspection/2022-21180/medicare-program-calendar-year-2023-inpatient-hospital-deductible-and-hospital-and-extended-care

CMS-8081-N: https ://www.federalregister.gov/public-inspection/2022-21176/medicare-program-cy-2023-part-a-premiums-for-the-uninsured-aged-and-for-certain-disabled-individuals

CMS-8082-N: https://www. federalregister.gov/public-inspection/2022-21090/medicare-program-medicare-part-b-monthly-acturial-rates-premium-rates-and-annual- франшиза

federalregister.gov/public-inspection/2022-21090/medicare-program-medicare-part-b-monthly-acturial-rates-premium-rates-and-annual- франшиза

Medicare Part D Ежемесячные корректирующие суммы, связанные с доходом

С 2011 года ежемесячные страховые взносы по части D получателей с более высоким доходом основаны на доходе. Эти суммы ежемесячной корректировки, связанные с доходом, затрагивают примерно 8 процентов людей, пользующихся частью D Medicare. Эти лица будут платить ежемесячную сумму корректировки, связанную с доходом, в дополнение к их страховому взносу по части D. Взносы по части D варьируются от плана к плану, и примерно две трети бенефициаров платят взносы непосредственно в план, в то время как у остальных бенефициаров взносы вычитаются из их чеков социального обеспечения. Независимо от того, как бенефициар выплачивает страховой взнос по части D, ежемесячные корректировки по части D, связанные с доходом, вычитаются из чеков пособий по социальному обеспечению или выплачиваются непосредственно в Medicare. Ежемесячные корректировки по Части D за 2023 год для бенефициаров с высоким доходом показаны в следующей таблице:

Ежемесячные корректировки по Части D за 2023 год для бенефициаров с высоким доходом показаны в следующей таблице:

|

Бенефициары, которые подают индивидуальные налоговые декларации с измененным скорректированным валовым доходом: |

Бенефициары, подающие совместные налоговые декларации с измененным скорректированным валовым доходом: |

Сумма ежемесячной корректировки, связанная с доходом |

|

Менее или равно 97 000 долларов США |

Меньше или равно 19 долларов США4000 |

$0,00 |

|

Больше 97 000 долларов, но меньше или равно 123 000 долларов |

Больше 194 000 долларов, но меньше или равно 246 000 долларов |

12.20 |

|

Больше 123 000 долларов, но меньше или равно 153 000 долларов |

Больше 246 000 долларов, но меньше или равно 306 000 долларов |

31,50 |

|

Больше 153 000 долларов, но меньше или равно 183 000 долларов |

Больше 306 000 долларов, но меньше или равно 366 000 долларов |

50,70 |

|

Более 183 000 долларов США и менее 500 000 долларов США |

Более 366 000 долларов США и менее 750 000 долларов США |

70. |

|

Больше или равно 500 000 долларов США |

Больше или равно 750 000 долларов США |

76,40 |

00

00 Страховые взносы для бенефициаров с высоким доходом, которые состоят в браке и проживают со своим супругом в любое время в течение налогового года, но подают отдельную декларацию, следующие:

|

Бенефициары, которые состоят в браке и проживают со своими супругами в любое время в течение года, но подают налоговые декларации отдельно от своих супругов, с измененным скорректированным валовым доходом: |

Сумма ежемесячной корректировки, связанная с доходом |

|

Менее или равно 97 000 долларов США |

$0,00 |

|

Более 97 000 долларов США и менее 403 000 долларов США |

70,00 |

|

Больше или равно 403 000 долларов США |

76,40 |

###

С 1 января.

Водителей всех автомобилей ждет большой сюрприз с ОСАГО

Водителей всех автомобилей ждет большой сюрприз с ОСАГО

25 ноября 2022 г.

Кшиштоф Бейтс

Новости

0

Все и все, кто передвигается на автомобиле по дорогам России, обязаны иметь действующий полис ОСАГО. Только при его наличии можно передвигаться внутри страны и не нарушать требований закона, в противном случае при выявлении такого нарушения штраф составит 800 рублей. При этом страховка должна быть оформлена не только на конкретное транспортное средство, но и, кроме того, на конкретного человека. Его стоимость рассчитывается индивидуально с учетом возраста, стажа работы, региона использования автомобиля, а также других факторов, в том числе стажа вождения. И вот, к великому для всех сюрпризу, уже с 1 января 2023 года у всех и каждого будет огромное новшество, о котором в любом случае просто обязаны знать все.

Дело в том, что Россия и Беларусь активно наращивают сотрудничество в различных отраслях и сферах, делая это специально для того, чтобы предоставить жителям других стран доступ к большему списку/возможностям. И тут дело дошло до всего, что связано с автомобилями. С 1 января 2023 года российские страховые компании начнут выдавать водителям транспортных средств универсальные унифицированные полисы, действующие также на территории Республики Беларусь. На практике это означает, что при поездке в этот регион вам больше не придется тратить лишние деньги и платить за «зеленую карту», которая предоставляет ОСАГО сроком на несколько дней для тех, кто планирует посетить белорусскую территорию и в При этом пребывание в стране не слишком продолжительное.

И тут дело дошло до всего, что связано с автомобилями. С 1 января 2023 года российские страховые компании начнут выдавать водителям транспортных средств универсальные унифицированные полисы, действующие также на территории Республики Беларусь. На практике это означает, что при поездке в этот регион вам больше не придется тратить лишние деньги и платить за «зеленую карту», которая предоставляет ОСАГО сроком на несколько дней для тех, кто планирует посетить белорусскую территорию и в При этом пребывание в стране не слишком продолжительное.

В настоящее время российские страховые компании уже активно работают в этом направлении, чтобы с 1 января 2023 года начать предлагать российским водителям доступ к услугам ОСАГО, действующим не только в России, но и на территории Беларуси. При этом такой полис пока будет продаваться только по желанию, то есть любой желающий сможет оформить годовой полис на автомобиль, имеющий продление на РБ. Для этого, скорее всего, потребуется определенная доплата, но ее размер пока держится в секрете.