Содержание

КАСКО расшифровка аббревиатуры: как переводится КАСКО

В сфере страхования много терминов, в том числе и аббревиатура КАСКО, понятная далеко не всем владельцам транспортных средств (ТС). Одни утверждают, что это самостоятельное русское слово. Другие уверены в иностранном происхождении. У страховых агентов есть своё мнение на этот счёт. Как расшифровывается КАСКО на самом деле и что это за продукт, рассмотрим ниже.

Обратите внимание. Отличительная черта КАСКО от других продуктов заключается в том, что страховщик возмещает убытки даже в тех случаях, когда в аварии виноват сам владелец. Данный вид страхования стоит недёшево, однако, комплексная защита избавляет от любых проблем с транспортом.

Что такое КАСКО

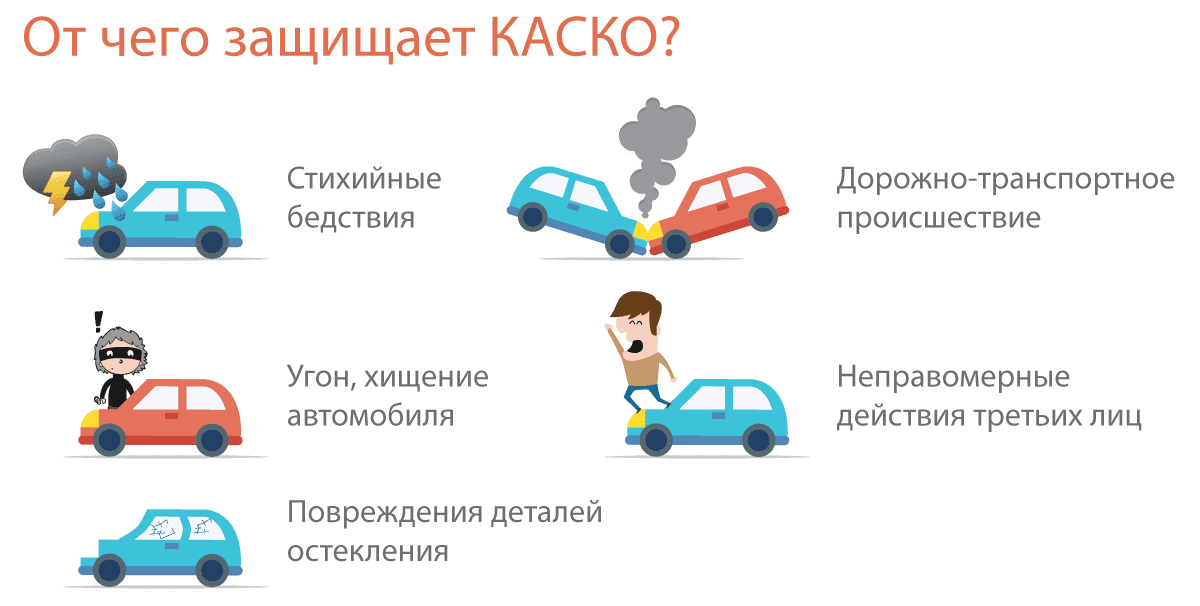

КАСКО — разновидность добровольного страхования, подразумевающего защиту авиатранспорта, автомобилей, железнодорожного, морского и речного транспорта. После того как страховая компания заключает договор с владельцем ТС, первая берёт на себя полную ответственность и защищает объект от:

- угона;

- хищения;

- ущерба.

В случае угона компания-страховщик возмещает полную стоимость ТС. Несмотря на то что в договоре указывается полная стоимость ТС, оценка производится по определённой формуле. При этом учитывается амортизационный износ. Он рассчитывается с момента подписания договора до наступления страхового случая, то есть угона.

Если произошло хищение (кража) музыкальной техники, осветительных приборов, элементов кузова и прочего, страховщик возмещает ущерб в размере средней рыночной стоимости. Сюда же входит умышленная порча ТС третьими лицами, последствия погодных явлений, поджог.

Под ущербом подразумевается ремонт на станции технического обслуживания (СТО), авария, порча ТС третьими лицами и прочее в зависимости от условий договора. Все эти случаи предусматривают страховое возмещение.

Важно! Договор имеет стандартную форму, но перед подписанием следует внимательно изучить каждый пункт и обговорить все нюансы со страховщиком. Это поможет избежать спорных ситуаций при страховом случае. Например, понятие «ущерб» может подразумевать только возмещение ущерба за аварию, а возможно застраховать ТС ещё от негативного воздействия погодных явлений и прочего.

Например, понятие «ущерб» может подразумевать только возмещение ущерба за аварию, а возможно застраховать ТС ещё от негативного воздействия погодных явлений и прочего.

Расшифровка КАСКО

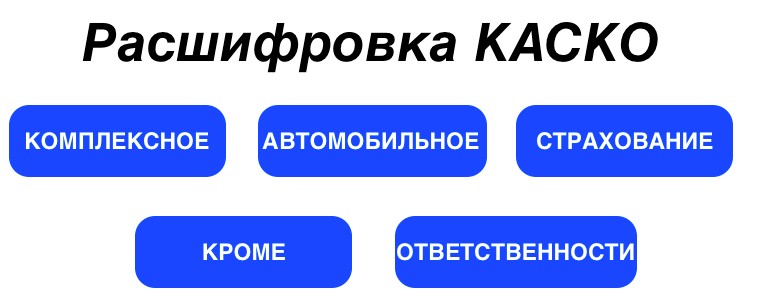

Расшифровка КАСКО — совокупность символов, каждый из которых имеет своё значение. В некоторых источниках указано, что аббревиатура пишется строчными буквами, однако, в энциклопедическом словаре С. Л. Ефимова термин обозначается заглавными. Далее рассмотрим, как расшифровывается КАСКО и что означает каждый символ:

К — комплексное. А — автомобильное. С — страхование. К — кроме. О — ответственности.

«Комплексное» — термин говорит о том, что страхование подразумевает защиту ТС сразу от нескольких видов рисков. Это угон, последствия погодных явлений, авария, поджёг и многое другое. При подписании договора владелец ТС сам выбирает перечень необходимых страховых случаев. Оценка ущерба производится аварийным комиссаром, а выплаты осуществляются в течение 10—30 дней (всё зависит от страховой компании).

«Автомобильное» — здесь определение условное, так как выплаты производятся не только за повреждение автомобиля, но и самолётов, локомотивов, водного транспорта и спецавтотехники. Возмещение убытков за порчу мотоциклов также предусмотрено, однако, не для каждого мотоциклиста этот продукт «по карману». Первое — высокая стоимость, доходящая до 20% от цены мотоцикла. Второе — масса нюансов — высокие требования к противоугонному оборудованию, стажу водителя, ограничение по кубатуре.

«Страхование» и «Кроме» — термины имеют прямое значение, поэтому каких-либо скрытых смыслов в них нет.

«Ответственности» — это значит, что выплаты производятся при любых обстоятельствах, кроме случаев, когда владелец умышленно повредил или уничтожил ТС ради получения денежных средств от страхователя.

Обратите внимание. Когда ТС застраховано по ОСАГО, РСА (российский союз автостраховщиков) гарантирует выплаты в соответствии с договором, даже если фирма страховщика уйдёт с рынка. В случае с КАСКО дело обстоит иначе. При закрытии компании-страхователя нет никаких гарантий, что владелец ТС получит компенсации.

При закрытии компании-страхователя нет никаких гарантий, что владелец ТС получит компенсации.

Отличие КАСКО от ОСАГО

Выбирая страховой продукт, следует ознакомиться с его особенностями. КАСКО и ОСАГО — основные виды страхования, существенно отличающиеся друг от друга.

- ОСАГО — вид обязательного страхования, КАСКО — добровольного. В первом случае страхованию подлежит имущество третьих лиц. Иными словами, если водитель, застраховавший авто по ОСАГО, виновен в аварии, то компания-страхователь возмещает ущерб только пострадавшей стороне. Виновник оплачивает ремонт своего транспорта самостоятельно. КАСКО же предлагает более широкий спектр услуг — защита транспорта от угона, краж, поджога, стихийных бедствий, в том числе выплата компенсации виновнику аварии.

- Полис ОСАГО предусматривает «ограниченные» выплаты.

- КАСКО компенсирует затраты в полном объёме. КАСКО производит выплаты в зависимости от амортизационного износа или без него. По ОСАГО ущерб возмещается только с учётом износа деталей.

Исходя из сравнений, делаем вывод — ОСАГО не защищает ваше транспортное средство, а КАСКО возмещает ущерб за любое повреждение, угон или повреждение ТС третьими лицами.

Обратите внимание. Условия страхования, сроки и размеры выплат по ОСАГО всегда едины и утверждены правительством РФ. Тарифы и правила страхования по КАСКО устанавливаются непосредственно страховой компанией.

Когда по КАСКО не предусмотрено возмещение ущерба

Хотя КАСКО и предусматривает выплаты практически по всем видам повреждения, случаи, при которых не предусмотрено возмещение ущерба всё-таки есть. Отказ от выплат будет в том случае, если:

- Будет доказано, что владелец умышленно причинил ущерб своему транспортному средству.

- В момент страхового случая (авария, угон) за рулём был человек, не вписанный в страховой полис.

- Во время аварии водитель был в состоянии наркотического, алкогольного опьянения или токсического (запрещённые медпрепараты).

- Были нарушения со стороны правил пожарной безопасности.

- Транспортное средство было передано в аренду без согласования со страховой компанией.

- Автомобиль транспортировался куда-либо с нарушениями условий перевозки, вследствие чего был повреждён.

- Средство передвижения использовалось для обучения вождению или участвовало в гонках (если это не предусмотрено договором).

- Объект страхования был повреждён вследствие террористического акта или военных действий.

- Транспортное средство было конфисковано судебными приставами по решению суда.

- Есть ещё пункты, при которых выплата ущерба не предусмотрена. Полную информацию нужно уточнять в компании, страхующей транспортное средство.

Как правильно выбрать КАСКО

При выборе страховой компании необходимо учитывать такие факторы, как:

- Сроки возмещения ущерба. Каждая компания должна указывать в договоре сроки выплат. Если этого пункта нет, обязательно уточните, так как не все компании ответственно подходят к работе и искусственно увеличивают время, отведённое на возмещение ущерба.

- Перечень страховых случаев. Одни страховщики предлагают защиту транспортного средства, например, только от угона, у других более расширенный спектр. Лучше выбирать ту компанию, где предусмотрено комплексное страхование от повреждений любого характера (стихийные бедствия, поджог и прочее).

- Репутация страховщика. Прежде чем заключать договор с той или иной компанией, постарайтесь собрать максимум информации о ней. Нелишним будет поискать отзывы на форумах автолюбителей. Цена полиса. Это самый главный фактор.

Есть страховщики, безосновательно завышающие стоимость страхового полиса, но это не говорит о том, компания предоставляет качественные услуги. Выбирайте оптимальный для себя вариант, подходящий «по карману».

Надёжная страховая компания та, что работает долгое время, предоставляет широкий перечень услуг и имеет хорошую репутацию. Ещё следует обращать внимание на отношение к клиенту. Чем доброжелательнее сотрудники, тем больше вероятность того, что во время страхового случая вас не начнут игнорировать.

Мифы о КАСКО

Специалисты по языковедению считают, что перевод КАСКО происходит от иностранных слов, так как некоторые из них действительно похожи по звучанию. Есть и термины, которые идентичны, но, по мнению специалистов, не имеют отношения к КАСКО. Рассмотрим несколько примеров:

- Casco — имеет испанское происхождение и переводится как «шлем». Многие полагают, что именно от этого слова произошло определение нашего автострахования. Лингвисты утверждают обратное, так как расшифровка аббревиатуры КАСКО подразумевает иное значение.

- Cascade — в переводе с английского «каскадный». Теория соотношения этого термина с КАСКО заключается в том, что при аварии материальный ущерб лишь «имитируется», так как восстановление транспортного средства оплачивается не владельцем ТС, а страховой компанией.

- Casco — итальянский термин, обозначающий «борт». Под этим переводом языковеды подразумевают страхование борта, то есть самого кузова автомобиля, самолёта, поезда и прочего транспорта.

Водители, пассажиры и грузы не берутся во внимание.

Водители, пассажиры и грузы не берутся во внимание.

Аббревиатура КАСКО может расшифровываться как угодно, но это далеко не ключевой момент. Для владельцев средств передвижения важна не красота термина, а эффективность страхового продукта. При этом важно помнить, выбирая компанию, лучше отдавать предпочтение проверенным страхователям. От этого зависит быстрота возмещения ущерба, сумма выплат и стоимость самого страхового полиса.

Как расшифровывается ОСАГО

Что значит ОСАГО

Аббревиатура ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. То есть это не страховка самой машины, а защита на случай, если водитель стал виновником аварии и повредил чужое имущество или есть пострадавшие: тогда страховая компания возместит ущерб. При этом за ремонт своей машины водитель заплатит сам.

Что покрывает страховка ОСАГО

Страховой случай по полису ОСАГО — это ситуация, когда водитель стал виновником ДТП и нанес вред здоровью или жизни другого человека или ущерб чужому имуществу. Страховая оплатит ущерб тем, кто пострадал от действий водителя: до 400 000 ₽ за каждый поврежденный автомобиль, до 500 000 ₽ — каждому из пострадавших.

Страховая оплатит ущерб тем, кто пострадал от действий водителя: до 400 000 ₽ за каждый поврежденный автомобиль, до 500 000 ₽ — каждому из пострадавших.

При этом виновнику аварии по ОСАГО ничего не выплатят — на собственную машину его страховка не распространяется. Еще страховка не покроет расходы на ремонт, если водитель повредил свою машину сам — например, неаккуратно выезжая из гаража. Для этого есть другой полис — КАСКО. Подробнее про КАСКО в Тинькофф

Обязательно ли оформлять страховой полис

По закону иметь полис ОСАГО обязательно — он нужен, чтобы в случае аварии пострадавшие точно получили компенсацию. Если ОСАГО нет, то виновнику ДТП придется самому возмещать ущерб.

Если сотрудник ГИБДД попросит полис ОСАГО, а вы не сможете показать ни бумажный экземпляр, ни электронный полис на экране смартфона, придется заплатить штраф: 500 ₽, если полиса нет с собой, и 800 ₽, если его нет вообще.

Зачем оформлять ОСАГО, если уже есть КАСКО

ОСАГО — обязательная страховка, она защищает других людей от ущерба, который может нанести водитель. Ее оформлять нужно в любом случае. При ДТП страховая компания выплатит компенсацию, определенную законом, пострадавшей стороне.

Ее оформлять нужно в любом случае. При ДТП страховая компания выплатит компенсацию, определенную законом, пострадавшей стороне.

КАСКО — добровольное страхование своей машины. По этому полису автовладелец получает компенсацию вне зависимости от того, кто виновник аварии. Страховым случаем здесь признается не только ДТП, но и любое повреждение автомобиля — даже падение дерева или угон. Оформлять КАСКО или нет — выбор каждого водителя.

Какие виды ОСАГО бывают

С ограничением водителей. Такой вариант подойдет, если есть точный список тех, кто будут управлять автомобилем. Если за рулем будет ездить только собственник авто, в страховку вписывают лишь его. Можно вписать нескольких водителей, тогда стоимость страховки будет рассчитываться по тому водителю, у которого максимальные коэффициент бонус-малус и коэффициент возраста и стажа. Подробнее о параметрах полиса

Коэффициент бонус-малус, или КБМ, — это персональная скидка водителя на полис ОСАГО. Он рассчитывается по данным о выплатах по ДТП, которые водитель спровоцировал. Минимальный коэффициент — 0,5, при нем будет максимальная скидка на страховку. Максимальный — 2,45, при нем вам придется дополнительно к базовой ставке заплатить еще 145%.

Минимальный коэффициент — 0,5, при нем будет максимальная скидка на страховку. Максимальный — 2,45, при нем вам придется дополнительно к базовой ставке заплатить еще 145%.

Как долго действует полис

Договор ОСАГО действителен один год. При этом вы сами выбираете дату, когда полис начнет действовать, — любую, но не позже 60 дней после заключения договора.

Можно оформить ОСАГО на меньший срок: если пользуетесь автомобилем не целый год, выберите подходящий вам период, но не меньше трех месяцев. Таких периодов должно быть не больше трех, но их можно изменить, когда полис уже оформлен. В Тинькофф для этого нужно только оставить заявку в приложении.

От чего зависит стоимость ОСАГО

Окончательная цена полиса ОСАГО зависит от таких параметров:

- территория преимущественного использования автомобиля;

- тип и назначение транспортного средства;

- мощность двигателя;

- водительский стаж и возраст водителей;

- количество вписанных в полис водителей — «открытый» полис стоит дороже;

- персональная скидка водителя — коэффициент бонус-малус;

- период использования автомобиля в течение года.

Еще на цену влияет базовая ставка страхового тарифа. Закон указывает только минимальную и максимальную границу, а каждая страховая компания сама устанавливает свою ставку. Узнать подробнее, как рассчитывается цена ОСАГО

Как выглядит полис ОСАГО

В Тинькофф полис ОСАГО электронный. Это удобно: при оформлении не нужно ехать в страховую компанию и подписывать документы. А еще электронный полис невозможно забыть или потерять: он всегда будет у вас в почте, личном кабинете на tinkoff.ru и приложении Тинькофф.

Прямо в приложении можно внести изменения в полис или сообщить о страховом случае

Полис доступен в приложении. Распечатывать его необязательно, но распечатка может пригодиться, чтобы всегда лежала в машине на случай, если телефон разрядится.

Так выглядит полис ОСАГО в Тинькофф Страховании. Он электронный, мы присылаем его на почту

Как оформить полис ОСАГО

Оформить ОСАГО в Тинькофф легко — нужно только заполнить онлайн-форму. Никаких бумажных документов подписывать не придется. Когда укажете все данные, мы отправим проект полиса на электронную почту, а после оплаты пришлем готовый полис. Кроме письма он появится у вас в профиле в приложении Тинькофф и в личном кабинете на tinkoff.ru.

Когда укажете все данные, мы отправим проект полиса на электронную почту, а после оплаты пришлем готовый полис. Кроме письма он появится у вас в профиле в приложении Тинькофф и в личном кабинете на tinkoff.ru.

В приложении Тинькофф можно указать данные для оформления полиса ОСАГО и оплатить его картой — готовый полис появится в приложении и придет на электронную почту

Кэшбэк на покупку ОСАГО в Тинькофф

Если у вас есть подписка Tinkoff Pro, при покупке полиса в Тинькофф Страховании вернем 5% кэшбэком в рублях, баллах или милях — в зависимости от того, какой картой оплатите.

Если подписки нет, ее можно оформить — и не платить за обслуживание карт, получать повышенные проценты по вкладам и счетам и пользоваться другими преимуществами. Первый месяц бесплатно, со второго 199 ₽, а если захотите, подписку всегда можно отменить. Подробнее о бонусах Tinkoff Pro

Если у вас нет карты Тинькофф, участвовать в акции тоже можно: закажите дебетовую карту Tinkoff Black вместе с полисом и подключите подписку Tinkoff Pro в течение трех дней после оплаты ОСАГО. Кэшбэк начислим в следующем месяце.

Кэшбэк начислим в следующем месяце.

отзывов, рейтинг, КАСКО, ОСАГО. ООО РГП «Евроинс»

ООО Российская страховая компания «Евроинс» работает на рынке России с 2003 года. Основные направления деятельности: автострахование, ДМС, страхование имущества предприятий и гражданской ответственности. Подробнее о результатах, достигнутых страховой компанией «Евроинс», отзывы клиентов об услуге читайте далее.

Краткая история

ООО «РНС «Евроинс» — небольшая универсальная страховая компания. Организация вышла на финансовый рынок первоначально под названием ООО «СК «Базальт». Головной офис страховщика находится в Смоленске. В Москве, Санкт-Петербурге, Ингушетии, Чечне, Брянске и Краснодарском крае имеются филиалы компании.

Клиентам предлагается пятьдесят востребованных страховых продуктов, на каждый из которых финансовая организация имеет лицензию регулятора. Перестраховочную защиту обеспечивают крупные международные и российские ассоциации и союзы, в частности Союз страховщиков, Туриндустрия, Ассоциация предпринимателей.

В 2013 году после запуска интернет-канала объем премий увеличился. Лица, выезжающие за границу, стали оформлять медицинский полис в «Евроинс».

Страховая компания: рейтинг

Компания заняла 85 место в 2015 году, собрав 1030 млн премий и выплатив 330 тыс. руб. По итогам второго квартала 2016 года этот показатель улучшился. Компания собрала 386 тысяч рублей. И заплатил 116 тысяч рублей, заняв 74 место в рейтинге. За полгода уже пролонгировано 174 тысячи договоров и заключено 134 тысячи новых сделок. Обработано 6221 заявление, из них урегулировано 5988.

Ребрендинг

В 2016 году произошло изменение в составе акционеров СК «ИСЧ Страхование». Болгарская компания Euroins Insurance Group 16 августа увеличила свою долю до 710 млн единиц. (99,3%), а немецкая Talanx International AG продала все ценные бумаги Великобритании. Сразу после этих событий с членов наблюдательного совета были сняты все полномочия, а название компании переименовано.

Продукты |

В СК «ЕВРОИНС» Вы можете купить следующие товары:

КАСКО:

- Покрывает риски угона и повреждения автомобиля после аварии, взрыва, пожара, действий третьих лиц, стихийных бедствий, падения предметов;

- Кража дополнительного оборудования, не входящего в штатное оборудование;

- Страхование жизни и здоровья водителя и всех пассажиров;

Автотранспортное средство для третьих лиц Страхование ответственности : страхование ответственности владельцев транспортных средств в случае нанесения ущерба имуществу или здоровью людей.

ДСАГО : возмещение убытков сверх лимита ОСАГО.

Преимущества автострахования в СК «EUROINS»:

- Индивидуальный выбор условий;

- Оплата премии в рассрочку без повышения тарифа;

- Возмещение ущерба (в ограниченном размере) по КАСКО без предоставления справок;

- Выбор заказчиком формы компенсации: расчетом или ремонтом на СТО;

- Круглосуточная телефонная и техническая поддержка;

- Услуги по эвакуации автомобиля и выезду комиссара на место происшествия;

- Выплата компенсации (в ограниченном размере) в день обращения (по КАСКО).

ООО РГП «Евроинс» (г. Москва) предлагает полный комплекс услуг по страхованию рисков предпринимательской деятельности: от защиты грузовых перевозок до корпоративного ДМС. Другие продукты также включают туристическую страховку для путешественников.

Преимущества полиса СГ «Евроинс»

- Выезд специалиста для подписания договора.

- Оплата страховки в рассрочку.

- Быстрый просмотр страховых случаев.

- Скидки постоянным клиентам.

Страховая компания «Евроинс»: отзывы

Скорость рассмотрения страховых случаев и осуществления выплат зависит не только от страховой компании, но и от ее партнеров. Немногочисленные негативные комментарии пользователей на форумах связаны с задержкой ремонта автомобиля, осмотром транспортного средства и сложностями с выплатой компенсации по медицинской страховке за границей.

Сначала экспертизу ТС проводит независимый эксперт, а ремонт осуществляет СТО. Задержки на этих этапах ни одна страховая компания регулировать не может.

Во-вторых, правила получения и оплаты медицинской помощи во время пребывания за границей должны быть известны до оформления договора. Специально указали, что при наступлении страхового случая необходимо оформлять заявку по телефону и ждать приезда специалиста. Если есть необходимость в получении экстренной медицинской помощи, то все расходы клиент оплачивает сам. Для получения компенсации по прибытии в Россию необходимо предоставить копии чеков с переводом на русский или английский язык.

Для получения компенсации по прибытии в Россию необходимо предоставить копии чеков с переводом на русский или английский язык.

ЭОСАГО

У россиян очень популярны электронные полисы ОСАГО. Среди крупных игроков на рынке их предложили только две компании — «Росгосстрах» и «РЕСО-Гарантия». Но первым не так давно закрылся сервис eOSAGO. Теперь оформить электронный полис можно не только в РЕСО, но и через компании «второго эшелона», например, в ООО «РНО «Евроинс». Вся процедура оформления производится непосредственно через сайт компании. Многие пользователи считают разработанный интерфейс наиболее удобным

На количество лиц, которые могут одновременно оформлять полис на сайте, страховая компания «Евроинс» установила ограничение. Отзывы пользователей подтверждаются. Чаще всего первая попытка оформить электронный полис оказывается неудачной. На сайте появляется ошибка «Kias Web заблокирован». Если не сдаваться и пару раз подряд нажать кнопку «Войти», то, рано или поздно, откроется регистрационная форма.

Пользователи сервиса имеют важное преимущество в работе. Вся информация вводится и проверяется поэтапно. Сначала данные вводятся в машину. Следующим шагом будет их проверка. Если информация введена правильно, пользователь переходит к заполнению диагностической карты и т. д. Лучше действовать по такой схеме, чем заполнить все поля, а потом узнать об ошибке. Сервис на сайте «Евроинс» подробно уточняет, какая конкретно информация заполнена не корректно.

Электронная медицинская страховка также может быть оформлена туристами. Этот продукт предназначен для клиентов, которые проводят свой отпуск в разных регионах России и за рубежом. Электронный полис принимается во всех визовых центрах и консульствах.

Инструкция по регистрации ЭСАСО

Пользователь регистрируется через мобильный телефон. Пароль в виде СМС приходит сразу после заполнения формы. В случае сбоя системы вам достаточно нажать кнопку «Восстановить пароль» и процедура возобновится.

При первом входе в личный кабинет необходимо заполнить информацию о владельце автомобиля. Все строки должны быть тщательно проверены, так как редактирование информации на следующих этапах заблокировано. В анкете необходимо указать ФИО, адрес регистрации и номер телефона. Большим преимуществом является то, что адресную строку можно ввести вручную, а не выбирать ее из выпадающего списка. Вы можете прописать данные в политике так же, как и в базе данных PCA. После заполнения всех строк нужно сохранить форму.

Все строки должны быть тщательно проверены, так как редактирование информации на следующих этапах заблокировано. В анкете необходимо указать ФИО, адрес регистрации и номер телефона. Большим преимуществом является то, что адресную строку можно ввести вручную, а не выбирать ее из выпадающего списка. Вы можете прописать данные в политике так же, как и в базе данных PCA. После заполнения всех строк нужно сохранить форму.

Следующий шаг — заполнение данных об автомобиле в полисе «Евроинс». Информации для проверки должно быть минимум: VIN, мощность автомобиля, серия и номер техпаспорта. Данные о проверке автоматически сверяются с базой данных ЕАИСТО.

На следующем этапе автоматически подтягивается страховая информация из регистрационной формы, которую уже нельзя изменить. Предпоследний шаг – оплата полиса пластиковой картой. В специальную форму нужно ввести реквизиты счета и ФИО плательщика латиницей.

По такому алгоритму покупка полиса осуществляется через сервис, который предоставляет страховая компания «Евроинс» на своем сайте. Отзывы пользователей подтверждают, что сервер очень часто зависает на этапе выплаты страховки. Проблема решается обновлением страницы. В большинстве случаев оформить полис эОСАГО, не выходя из дома, получается с первого раза.

Отзывы пользователей подтверждают, что сервер очень часто зависает на этапе выплаты страховки. Проблема решается обновлением страницы. В большинстве случаев оформить полис эОСАГО, не выходя из дома, получается с первого раза.

Что выбрать — КАСКО или ОСАГО? КАСКО и ОСАГО: отличия двух видов автострахования

В настоящее время каждый человек, так или иначе связанный с автомобилями, имеет хотя бы общее представление о том, что такое КАСКО и ОСАГО. Различия между двумя видами страхования достаточно существенны, но не все знают, какой полис и что защищает водителя.

Всем владельцам транспортных средств доступно много информации, но не все понятно обывателю. Именно поэтому эта статья написана простым языком, без использования специальных терминов. Прочитав ее, каждый водитель разберется в страховании если не как профессионал, то как опытный любитель, абсолютно точно.

ОСАГО — что это такое?

OCTA — общепринятая во всем мире аббревиатура, дословно расшифровывается как обязательное страхование гражданской ответственности авто. Обратите внимание на страхование гражданской ответственности (!), а не транспортного средства. То есть, заключая полис ОСАГО, страховая компания берет на себя ответственность водителя, причинившего ущерб другому транспортному средству. Обычно страховой случай наступает при дорожно-транспортном происшествии.

Обратите внимание на страхование гражданской ответственности (!), а не транспортного средства. То есть, заключая полис ОСАГО, страховая компания берет на себя ответственность водителя, причинившего ущерб другому транспортному средству. Обычно страховой случай наступает при дорожно-транспортном происшествии.

Еще один важный факт: обязательное страхование. С 2003 года каждый владелец транспортного средства (разумеется, кто им пользуется) обязан оформить страховой полис. В случае его отсутствия, во-первых, владельцу грозит штраф в размере от 500 до 800 рублей. Во-вторых, в случае ДТП по вине водителя, не купившего страховой полис, виновник оплатит ущерб из своего кармана. Тогда как если бы была страховка, то оплата производилась бы за счет страховой компании.

К сожалению, ремонт собственного автомобиля по полису ОСАГО не предусмотрен. Но на страховом рынке существует два вида автострахования: КАСКО и ОСАГО. Отличия между ними заключаются в предмете страхования, но об этом речь пойдет дальше.

КАСКО это…

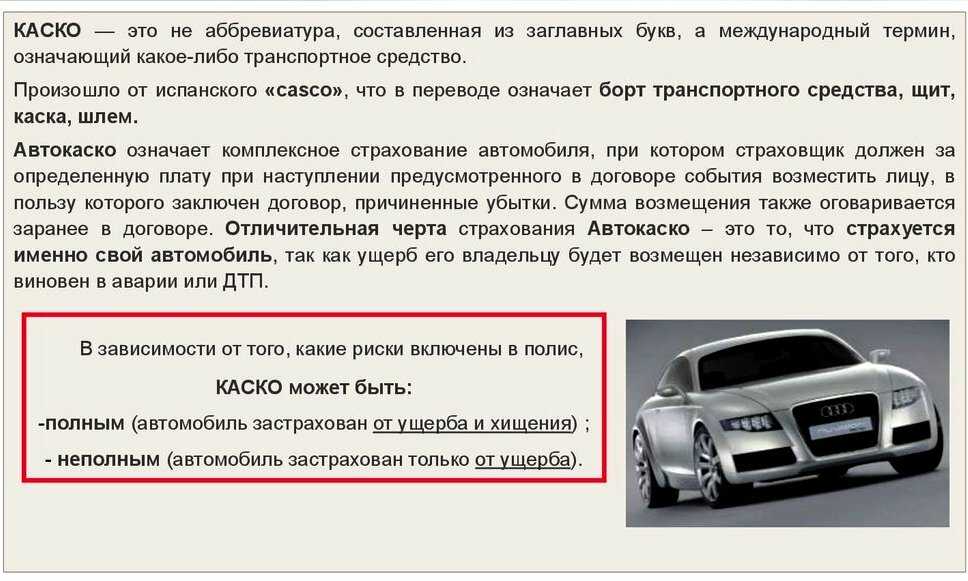

КАСКО не является аббревиатурой, и дословной расшифровки не существует, но многие автолюбители и страховщики ошибочно дают следующее определение. КАСКО — комплексное автострахование помимо ответственности. Однако это определение правильно передает суть данного страхования. Владелец может застраховать свое транспортное средство от кражи или повреждения, или того и другого. Ущерб может быть причинен как в случае аварии, так и вследствие стихийных бедствий. Это хороший полис КАСКО. ОСАГО не дает такой защиты автомобилю. Помимо угона автомобиля, полис КАСКО защищает от кражи отдельных частей и аксессуаров автомобиля, указанных в полисе.

КАСКО является добровольным страхованием, собственник самостоятельно решает оформлять на него страховку или нет. Штрафов и иных административных взысканий за отсутствие полиса КАСКО не предусмотрено. При оформлении полиса стоит обратить внимание на правила, установленные страховой компанией, среди которых могут быть особые требования по установке охранной сигнализации, требования по безопасности автомобиля в ночное время и другие. Очень важно, чтобы в договоре было подробно описано, что понимает страховая компания под терминами «кража», «ущерб», «кража». Обязанности обеих сторон также должны быть должным образом изложены. В противном случае страхователю вполне законно может быть отказано в выплате.

Очень важно, чтобы в договоре было подробно описано, что понимает страховая компания под терминами «кража», «ущерб», «кража». Обязанности обеих сторон также должны быть должным образом изложены. В противном случае страхователю вполне законно может быть отказано в выплате.

Итак, вы знаете, что такое КАСКО и ОСАГО. Различия между ними существенные, а сходство только в том, что оба регистрируются в страховой компании, которую каждый выбирает самостоятельно, зачастую ориентируясь на стоимость страховки.

Законы не составляются просто так, благодаря ОСАГО проблем, возникающих при возмещении ущерба, стало гораздо меньше.

Стоимость ОСАГО

Стоимость полиса ОСАГО зависит от базовой ставки и коэффициентов, применяемых к данному владельцу и его транспортному средству. Базовая ставка, с одной стороны, устанавливается страховыми компаниями самостоятельно, но с другой стороны, она не может выходить за пределы, установленные на законодательном уровне. Коэффициенты также регулируются Правительством РФ. Во сколько обойдется страховка владельцу? КАСКО и ОСАГО рассчитываются по-разному, поэтому сначала перечислим коэффициенты, влияющие на стоимость обязательного полиса. Итак, при расчете учитываются: территория использования автомобиля, тип и мощность транспортного средства, период использования транспортного средства, стаж и возраст всех водителей, допущенных к управлению данным автомобилем, количество водителей (ограничено/неограниченно) и класс, присвоенный водителю. Класс определяет максимально возможную скидку. Данные о водителях содержатся в единой базе и должны учитываться при оформлении страхового полиса.

Во сколько обойдется страховка владельцу? КАСКО и ОСАГО рассчитываются по-разному, поэтому сначала перечислим коэффициенты, влияющие на стоимость обязательного полиса. Итак, при расчете учитываются: территория использования автомобиля, тип и мощность транспортного средства, период использования транспортного средства, стаж и возраст всех водителей, допущенных к управлению данным автомобилем, количество водителей (ограничено/неограниченно) и класс, присвоенный водителю. Класс определяет максимально возможную скидку. Данные о водителях содержатся в единой базе и должны учитываться при оформлении страхового полиса.

КАСКО стоимость

Цена полиса КАСКО существенно отличается от полиса ОСАГО, к тому же. Стоимость КАСКО и ОСАГО – в этом и заключаются различия между ними. Что влияет на сумму страховки? Во-первых, технические характеристики автомобиля: год выпуска, марка, модель и т. д. Во-вторых, тарифные опции, которые страхователь может выбрать по своему усмотрению. Следует знать, что эти два полиса не взаимозаменяемы, то есть если есть КАСКО, страховка нужна обязательно! Поговорим подробнее о факторах, влияющих на стоимость КАСКО.

Следует знать, что эти два полиса не взаимозаменяемы, то есть если есть КАСКО, страховка нужна обязательно! Поговорим подробнее о факторах, влияющих на стоимость КАСКО.

Важным фактором является то, какой вариант выбрал страхователь: частичное КАСКО – это защита от кражи или повреждения. Полный вариант страхования КАСКО подразумевает защиту автомобиля от обоих одновременно. Также на стоимость полиса повлияет и способ оплаты. Это может быть ремонт на выбранной страховой компанией СТО; ремонт на выбранной страхователем станции, либо оплата наличными. Как и при расчете ОСАГО, на стоимость КАСКО влияет стаж и возраст водителей, допущенных к управлению транспортным средством. Возможно оформление КАСКО «мультидрайв», то есть полис, не предполагающий ограничения количества водителей. В некоторых случаях стоимость такого полиса может быть ниже стоимости обычного КАСКО.

Для выбора оптимального варианта вам необходимо рассчитать КАСКО и ОСАГО во всех страховых компаниях, филиалы которых находятся в вашем населенном пункте.

Платежи по ОСАГО

Для того, чтобы максимально полно рассказать все тонкости, касающиеся оплаты ОСАГО, потребуется немало времени. Мы расскажем, что нужно сделать, чтобы страховая компания не смогла отказать в выплате. Следует помнить, что все случаи индивидуальны, но если вы уверены, что вам должны возместить причиненный ущерб, но страховая компания отказывается это делать, необходимо решать этот вопрос в судебном порядке. Денежные выплаты по КАСКО и ОСАГО осуществляются с учетом амортизации автомобиля, которая может достигать 80%.

Пошаговые действия

Итак, при ДТП необходимо:

- Запишите контактные данные всех возможных свидетелей (номер телефона, адрес и номерной знак).

- Звонок в ГИБДД (ожидание может быть от получаса до 4-5 часов). Для справки, если сумма ущерба меньше 25 тысяч рублей, то сотрудников вызывать не обязательно, можно заполнить составить самостоятельно извещения о ДТП.

- Исправить все повреждения камеры телефона.

- Свяжитесь со страховой компанией по телефону, указанному в полисе, и получите от нее план дальнейших действий.

- Получить в ГИБДД всю необходимую информацию.

- В установленный законодательством срок (15 дней с момента ДТП) обратиться в страховую компанию с требованием о выплате.

- Провести экспертизу.

- Получить оплату.

Оплата производится по безналичному расчету, поэтому необходимо предоставить страховой компании номер лицевого счета.

Платежи КАСКО

Оплата производится на условиях, согласованных при заключении договора. Либо наличными, либо ремонт осуществляется на СТО, выбранном либо страховой компанией, либо владельцем транспортного средства. Опытные автомобилисты советуют зафиксировать место аварии, все повреждения, чтобы страховая компания не смогла отказать в выплате.

Однозначно, владельцу автомобиля будет отказано в выплате, если будет доказано, что он умышленно причинил вред с целью получения денежной выплаты.