Страховщики реформируют систему скидок в ОСАГО

Коэффициент бонус-малус могут отвязать от автомобилей и зафиксировать на год / М. Стулов / Ведомости

Российский союз автостраховщиков (РСА) предложил Центробанку упростить расчет скидок в ОСАГО – коэффициент бонус-малус (КБМ, предложение союза есть у «Ведомостей»).

Система скидок и надбавок в ОСАГО – КБМ – была запущена в 2013 г., спустя 10 лет после введения ОСАГО. Главный ее принцип – хорошо ездить выгодно, декларировали страховщики. Но получить скидку непросто. По статистике ЦБ, большая часть жалоб на страховщиков – неправильное применение КБМ.

Страховщики долгое время небрежно вносили данные о КБМ в информационную систему, признавал ранее зампред ЦБ Владимир Чистюхин, после повышения тарифов погрешности в применении коэффициентов стали чувствительнее для автовладельцев.

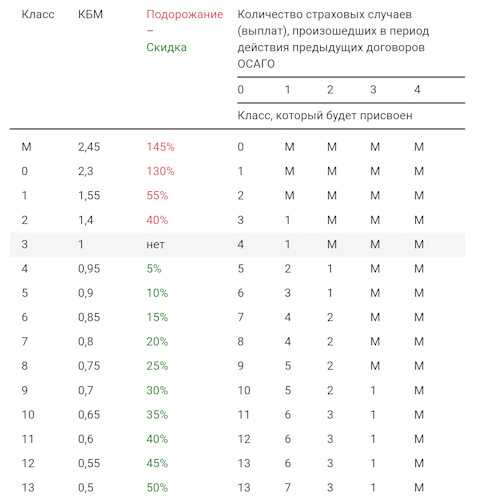

КБМ включает 14 индивидуальных классов убыточности – от М (самый убыточный, коэффициент надбавки к цене полиса – 2,45) до 13-го класса (коэффициент – 0,5).

Миллионы бонусов

42,9 млн человек,

или три четверти автовладельцев, в 2015 г. получили скидку по ОСАГО, сообщил РСА. КБМ меньше 1 имеют 72% автомобилистов. 17,9 млн человек получили скидку 20%, еще 5,6 млн – 50%

Изначально страховщики присваивают автомобилисту коэффициент, равный единице. За первый год безаварийной езды автомобилист может получить скидку 5%, за 10 лет безаварийного вождения – 50%. Но лишь за одно ДТП по вине водителя на следующий год присваивается коэффициент 1,55. Вернуться в безаварийный класс можно через два года безаварийной езды.

РСА предлагает взять ответственность за расчет КБМ на себя. «Это позволит практически полностью исключить ошибки в части КБМ при покупке полисов ОСАГО», – уверяет президент РСА Игорь Юргенс.

Пока КБМ привязан к водителю и автомобилю или только к водителю (если он вписан в полис не принадлежащей ему машины). РСА предлагает привязать КБМ к конкретному человеку и сделать единым на год, следует из материалов союза. Тогда алгоритм расчета станет более понятным, при этом сохранится вся накопленная водителем страховая история, указывает Юргенс. При спорных ситуациях (например, два разных КБМ у одного водителя) КБМ водителя будет пересчитан РСА на начало 2017 г. с учетом его страховой истории, продолжает он.

Тогда алгоритм расчета станет более понятным, при этом сохранится вся накопленная водителем страховая история, указывает Юргенс. При спорных ситуациях (например, два разных КБМ у одного водителя) КБМ водителя будет пересчитан РСА на начало 2017 г. с учетом его страховой истории, продолжает он.

Все это значительно сократит число жалоб, которые зачастую возникают из-за того, что человек может быть вписан в разные полисы, в итоге один водитель может иметь несколько КБМ, говорит Юргенс.

Изменения могут последовать и для полисов «мультидрайв» (без ограничения числа водителей, допущенных к управлению машиной. – «Ведомости»). Сейчас при попадании автомобиля в ДТП повышающий коэффициент присваивается собственнику автомобиля. Страховщики предлагают для таких полисов сразу устанавливать максимальный КБМ.

Идея отвязать КБМ от автомобиля верная, считает президент ассоциации защиты страхователей Николай Тюрников. Положительно и то, что контроль переходит от страховщиков к РСА, но в идеале эту функцию нужно передать например, ГИБДД, уверен он: «Страховщики имеют экономический интерес зарабатывать больше, поэтому может вновь начаться игра «предыдущая страховая компания не предоставила нам все данные, поэтому у вас нет скидки».

Каждое изменение коэффициентов приводит к повышению цены ОСАГО для автовладельцев, напоминает он, хотя сами страховщики всегда декларируют снижение стоимости. РСА обещает, что около 20% автовладельцев получат скидки и лишь 5% – надбавки.

Новости СМИ2

Отвлекает реклама? Подпишитесь,

чтобы скрыть её

Что такое класс водителя и почему его нужно знать — Общество

- Общество

- Страхование и налоги

Фото: dynanet.pl

На итоговую стоимость полиса обязательной «автогражданки», как известно, влияет множество факторов, в том числе и класс водителя. Знать этот показатель необходимо как минимум для того, чтобы защитить себя от нерадивых страховщиков, желающих «навариться» на малограмотном клиенте. Как узнать свою категорию и размер положенной скидки, подскажет портал «АвтоВзгляд».

Виктория Базылева

Для начала стоит отметить, что класс водителя не относится к ключевым показателям, непосредственно формирующим стоимость полиса. Базовая цена страховки вычисляется исходя из стажа, возраста и региона проживания рулевого, данных по автомобилю, количества ДТП, в которых побывал шофер, срока действия будущего ОСАГО и числа людей, допущенных к управлению авто.

Класс водителя же тесно связан с другим значением, о котором частенько можно услышать из уст страховщиков — коэффициент бонус-малус (КБМ). Внимательным автомобилистам, практикующим безаварийное вождение, полагаются скидки в размере до 50%. Аккуратные рулевые, естественно, интересны страховым компаниям, поскольку приносят прибыль. И дабы их хоть как-то премировать, и был разработан этот самый КБМ.

Сразу оговоримся, что на класс водителя и, соответственно, КБМ влияют лишь те аварии, после которых страховая понесла расходы — иначе говоря, ДТП, где клиент выступил виновником. Агенты подсчитывают количество происшествий каждый год и в зависимости от полученных результатов понижают или повышают (если аварий не было) класс водителя, к каждому из которых привязан свой КБМ.

Фото: Московский Комсомолец

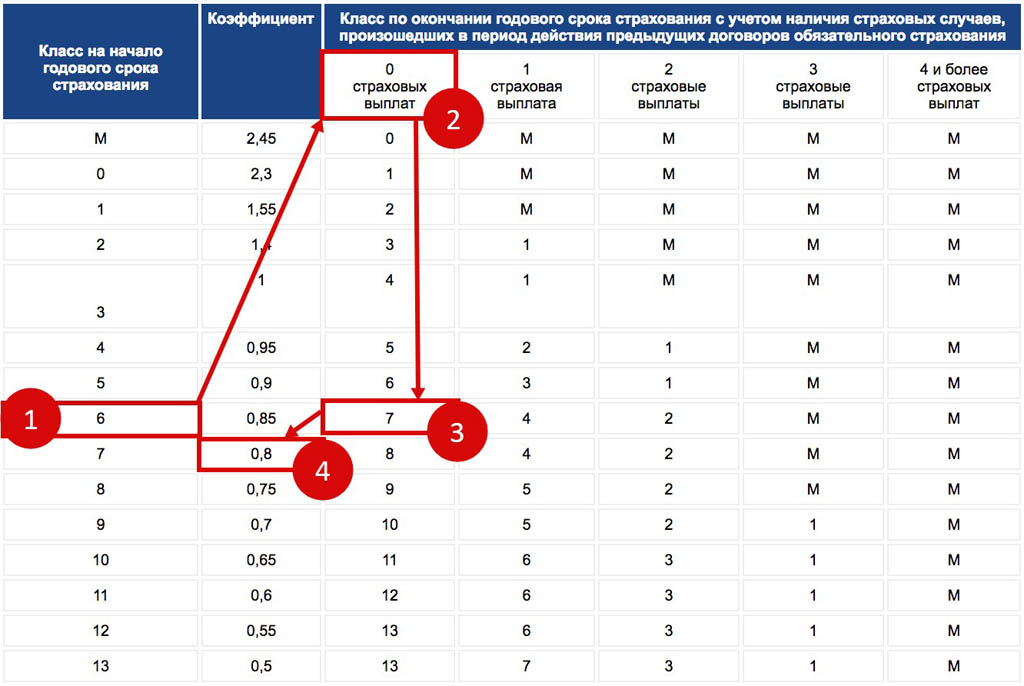

Проще всего выяснить, какая скидка будет положена клиенту в следующем году — заглянуть в специальную табличку, актуальную для всех страховщиков. В первом столбце указывается класс водителя на момент приобретения последнего полиса. Если рулевой оформил ОСАГО впервые, ему автоматически присваивается третий класс с КБМ, равным единице.

Если рулевой оформил ОСАГО впервые, ему автоматически присваивается третий класс с КБМ, равным единице.

Вторая колонка — коэффициент бонус-малус, соответствующий той или иной категории шофера, а остальные пять — класс водителя, который будет действовать при покупке нового полиса ОСАГО. Он зависит от количества аварий, спровоцированных за 12 месяцев: ноль, одна, две, три или четыре и более.

Возьмем, к примеру, автовладелеца, который впервые оформил «автогражданку» в 2010 году. В течение первых пяти лет непрерывного страхования он демонстрировал образцовое вождение, за что к 2015 году получил восьмой класс с коэффициентом в 0,75. Спустя несколько месяцев по его вине произошо первое ДТП, через неделю — еще одно. Соответственно, в 2016-м его класс понизили до второго с КМБ 1,4.

372230

Таблица: АвтоВзгляд

171808

И если с будущим классом все понятно, то возникает вопрос, как же выяснить текущий? Самые простые способы — посетить сайт Российского союза автостраховщиков (РСА) или позвонить в свою страховую компанию. Некоторые агенты указывают класс рулевого/КБМ и в полисе: можно поискать соответствующую запись напротив своей фамилии или в графе «особые отметки».

Некоторые агенты указывают класс рулевого/КБМ и в полисе: можно поискать соответствующую запись напротив своей фамилии или в графе «особые отметки».

В случае, когда после нескольких лет безаварийной езды водительский класс не повышается или же данные РСА и страховой фирмы разнятся, следует обратиться с заявлением о восстановлении КБМ. Подать обращение можно и страховщику, у которого клиент собирается оформлять полис, но лучше сразу в РСА.

Есть еще один важный нюанс, на который клиенту стоит обратить внимание. Так, если предыдущий полис ОСАГО был «закрытым», то КБМ собственника авто в новом «неограниченном» договоре составит 1,0. Правда, приобретенный класс вернется, когда автовладелец решит оформить страховку исключительно на себя.

Кстати, о допущенных к управлению транспортного средства лицах. При покупке полиса ОСАГО с ограниченным кругом людей скидка рассчитывается, исходя из класса и КБМ самого «аварийного» водителя. Если, скажем, собственник «дослужился» до восьмой категории, а его жена уже много лет безнадежно пытается «перерасти» особо опасный класс M, за страховку придется заплатить в соответствии с коэффициентом 2,45, увы.