Содержание

Коэффициент бонус-малус (КБМ) 2023

Коэффициент бонус-малус (КБМ) — коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период, с 1 апреля предыдущего года до 31 марта включительно следующего за ним года при осуществлении обязательного страхования гражданской ответственности владельца транспортного средства.

При заключении договора ОСАГО страховая компания обязана использовать сведения о предыдущих периодах страхования, содержащиеся в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА).

|

|

|

Класс КБМ |

||||

|

Класс КБМ на период КБМ |

Коэффициент КБМ на период КБМ |

0 страх.  возмещений за период КБМ |

1 страх. возмещение за период КБМ |

2 страх. возмещения за период КБМ |

3 страх. возмещения за период КБМ |

>3 страх. возмещений за период КБМ |

|

М |

3,92 |

0 |

М |

М |

М |

М |

|

0 |

2,94 |

1 |

М |

М |

М |

М |

|

1 |

2,25 |

2 |

М |

М |

М |

М |

|

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

4 |

1 |

5 |

2 |

1 |

М |

М |

|

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

От чего зависит КБМ?

Коэффициент бонус-малус (КБМ) определяется для каждого водителя транспортного средства индивидуально и влияет на стоимость договора ОСАГО. Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

Значение КБМ сохраняется вне зависимости от смены страховой компании. Порядок определения и применения КБМ описан в разделе «Порядок определения КБМ».

Как проверить текущее значение КБМ на сайте РСА?

Проверить текущее значение КБМ самостоятельно в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА) можно на сайте: перейти на сайт РСА.

Как проверить текущее значение КБМ на нашем сайте?

Проверка осуществляется в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО) в течение 10 календарных дней. Ответ будет направлен на указанный Вами адрес электронной почты.

1 Этап «Проверка КБМ в РСА»

- Зайдите в личный кабинет

- Внесите полис в личный кабинет

- Нажмите на кнопку «КБМ»

- Заполните форму и нажмите «Проверить»

- Ваш запрос на проверку КБМ будет направлен в РСА

2 Этап «Проверка КБМ нашими специалистами»

- Если в ответ Вам поступит ссылка, значит, по указанным данным РСА не смог осуществить автоматическую проверку

- Перейдите по ссылке в письме и прикрепите сканы документов

- Опишите Вашу ситуацию. Укажите в отношении каких транспортных средств Вы заключали договоры ОСАГО в компании Росгосстрах (государственный регистрационный знак, идентификационный номер), когда меняли водительское удостоверение (если у Вас нет скана, можно узнать данные в карточке водителя) или меняли фамилию

- В течение 30 дней мы направим ответ на указанный адрес электронной почты

- Если КБМ повлиял на стоимость полиса, приложите копию паспорта и реквизиты страхователя.

Мы вернем Вам переплаченную часть страховой премии

Мы вернем Вам переплаченную часть страховой премии

Замена водительского удостоверения (ВУ) и/или фамилии, имени и/или документа, удостоверяющего личность

Если вы поменяли водительское удостоверение и/или фамилию, имя и/или документ, удостоверяющий личность, необходимо внести изменения в действующий договор ОСАГО как можно скорее. Это необходимо для внесения корректных сведений в автоматизированную информационную систему Российского союза автостраховщиков (АИС ОСАГО) и присвоения правильного КБМ в будущем.

В соответствии с пунктом 8 ст.15 Федерального закона 40-ФЗ П: «В период действия договора ОСАГО страхователь обязан незамедлительно сообщать Страховщику в письменной форме об изменении сведений, указанных в заявлении о заключении договора страхования». В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

Написать заявление на внесение изменений можно в любом офисе ПАО СК «Росгосстрах». Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

Порядок определения КБМ

С 1 апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора.

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

Полис с ограниченным перечнем водителей

Общий порядок

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, КБМ определяется на основании сведений в отношении каждого водителя. КБМ присваивается каждому водителю, допущенному к управлению транспортным средством, указанным в договоре. При расчете страховой премии применяется наибольшее значение коэффициента КБМ. При отсутствии сведений о страховой истории водителю присваивается третий класс КБМ.

- Страхователь, который является вписанным Водителем №1 с КБМ равным 0,91, вписал в полис ОСАГО водителя №2 с КБМ равным 1,76, т. к. по его вине была выплата страхового возмещения договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим классом КБМ водителя №2.

- Водитель №1 и водитель №2 имеют одинаковый КБМ 0,83.

Страхователь вписал в полис ОСАГО водителя №2 с КБМ 0,68. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет на изменение КБМ по договору, но размер базовой ставки страхового тарифа может быть перерасчитан с учетом факторов риска.

Страхователь вписал в полис ОСАГО водителя №2 с КБМ 0,68. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет на изменение КБМ по договору, но размер базовой ставки страхового тарифа может быть перерасчитан с учетом факторов риска.

Если водитель ранее не был вписан в полис ОСАГО (например, только получил водительское удостоверение)

При отсутствии сведений в АИС РСА по указанным в договоре водителям им присваивается КБМ 1,17, соответствующий третьему классу КБМ.

- Водитель №1 получил права и через два дня купил транспортное средство. При оформлении договора ОСАГО такому водителю присваивается КБМ = 1,17.

Полис без ограничений

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1,17.

Если предыдущий договор был досрочно расторгнут

При заключении нового договора ОСАГО, КБМ будет равным КБМ, который был определен на 1 апреля текущего года.

Если произошло ДТП

Если в результате ДТП вы являлись пострадавшей стороной, то выплата по данному ДТП никак не отразится на вашем классе аварийности (КБМ). Если вы стали виновником ДТП, то КБМ будет снижен только у того водителя, который был виновником ДТП.

Перерыв в страховании на 1 год и более

Согласно Указанию ЦБ №5000-у в части КБМ с 1 апреля 2019 года значение коэффициента не зависит от перерывов в страховании. Это означает, что с 1 апреля 2019 гражданин получает единый КБМ, который в дальнейшем применяется к нему во всех договорах ОСАГО и из-за перерыва не «аннулируется» (т.е. не превращается в 1,17).

вопросы и ответы

Как узнать коэффициент водителя для ОСАГО: способы правильно определить КБМ

Содержание

- От чего зависит коэффициент

- Где можно проверить КБМ

- Что делать, если в базе ошибка

- Как рассчитать скидку по коэффициенту

- Как изменить свой КБМ

- Вопрос-ответ

- Источники

Класс водителя по коэффициенту бонус-малус — важный показатель, который сильно влияет на стоимость полиса ОСАГО. Водитель должен следить за ним и не допускать его снижения, чтобы сохранить скидку за безаварийное вождение. В этой статье мы расскажем о том, как формируется класс водителя и как проверить его самостоятельно.

Водитель должен следить за ним и не допускать его снижения, чтобы сохранить скидку за безаварийное вождение. В этой статье мы расскажем о том, как формируется класс водителя и как проверить его самостоятельно.

От чего зависит коэффициент

Коэффициент бонус-малус, или КБМ показывает, насколько часто по вине водителя происходят ДТП. Чем меньше страховых случаев по ОСАГО произошло у водителя, тем выше будет его КБМ и тем дешевле будет страховка. С другой стороны, наличие даже одного страхового случая в течение срока действия полиса может заметно уменьшить коэффициент, из-за чего стоимость полиса заметно вырастет.

В зависимости от количества страховых случаев, водителю присваивается определенный класс с привязанным к нему коэффициентов. Всего действует 15 классов — М, 0 и с 1 по 13. Самая высокая скидка — у класса 13: коэффициент у нее составляет 0,5. Самая большая надбавка — у класса М с коэффициентом 2,45.

Различают КБМ водителя и КБМ автомобиля. Первый закрепляется за конкретным лицом, вписанным в страховку, он учитывается при оформлении полиса с ограничением по числу водителей. Второй присваивается собственнику машины, он используется при оформлении ОСАГО без ограничений на водителей. Для юридических лиц присваивается единый класс на все автомобили в парке.

Второй присваивается собственнику машины, он используется при оформлении ОСАГО без ограничений на водителей. Для юридических лиц присваивается единый класс на все автомобили в парке.

Законодательная база

Порядок расчета КБМ и присвоении класса водителю определяет Федеральный закон №40-ФЗ “Об ОСАГО” Базовые коэффициенты и их применение описаны в статье 9 этого закона. Актуальные размеры коэффициентов устанавливает Указание Центробанка №500-У от 4 декабря 2018 года.

Условия расчета КБМ одинаковы для всех страховых компаний. Любой страховщик, имеющий лицензию на выдачу полисов ОСАГО, должен применять этот коэффициент, также как и другие, при расчете страховой премии. Одному водителю присваивается общий для всех страховщиков класс, информация о нем хранится в базе АИС РСА,

Где можно проверить КБМ

Проверить свой КБМ может любой желающий — для этого можно воспользоваться сервисом на сайте РСА. Для этого перейдите в раздел “ОСАГО” — “Расчет стоимости ОСАГО” — “Проверить КБМ”. Подтвердите согласие на обработку персональных данных и нажмите кнопку “ОК”.

Подтвердите согласие на обработку персональных данных и нажмите кнопку “ОК”.

В форме запроса укажите дату заключения договора ОСАГО и дату начала его действия, тип собственника (физическое или юридическое лицо), тип полиса (с ограничением или без). Введите ФИО и дату рождения водителя, серию и номер водительского удостоверения., и отправьте заявку.

Система определит наличие такого водителя в базе. Если она обнаружится, то система предоставит информацию о водителе и определит его класс на дату заключения договора.

Что делать, если в базе ошибка

В некоторых случаях КБМ у водителя может быть рассчитан неправильно. Например, страховщик может не учесть скидку за прошедший год безаварийного водителя, или не засчитать ее при переходе в другую страховую компанию. Также класс водителя может быть сброшен, если он заменил водительское удостоверение и не сообщил об этом страховщику.

В этом случае необходимо связаться со страховой компанией и написать заявление о перерасчете КБМ. Желательно приложить к нему документы, которые подтверждают неправильный расчет класса:

Желательно приложить к нему документы, которые подтверждают неправильный расчет класса:

- Если не учтена скидка при продлении полиса — старые полисы, в которых указан размер коэффициента.

- Если КБМ сбрасывается при смене страховщика — справку из предыдущей компании об отсутствии страховых случаев

- Если КБМ обнуляется при замене водительских прав — копию нового и старого удостоверений

Если страховая компания отказывается рассматривать заявление или восстанавливать КБМ — обратитесь в вышестоящую организацию или требуйте судебного разбирательства.

Можно ли пересчитать полис с неправильным КБМ

Если страховая компания оформила вам ОСАГО с неправильным коэффициентом, то вы имеете право потребовать пересчета страховки и возврата излишне уплаченной страховой премии. Для этого необходимо будет заполнить в отделении страховой компании соответствующее заявление. В нем укажите основание для перерасчета и исправленный класс КБМ. Если страховая компания отказывается пересчитывать страховку — обратитесь в Центробанк.

Если страховая компания отказывается пересчитывать страховку — обратитесь в Центробанк.

Подобным способом можно добиться перерасчета действующего полиса ОСАГО. Вернуть переплату за страховку с истекшим сроком действием у вас, скорее всего, не получится. В этом случае вопрос должен решаться исключительно через Центробанк. Также вам могут потребоваться оригиналы старых полисов..

Как рассчитать скидку по коэффициенту

Размер скидки или надбавки по КБМ зависит от присвоенному водителю класса. При максимальном классе 13 стоимость страховки может стать дешевле на 50%. При минимальном классе М страховка станет дороже почти в два с половиной раза.

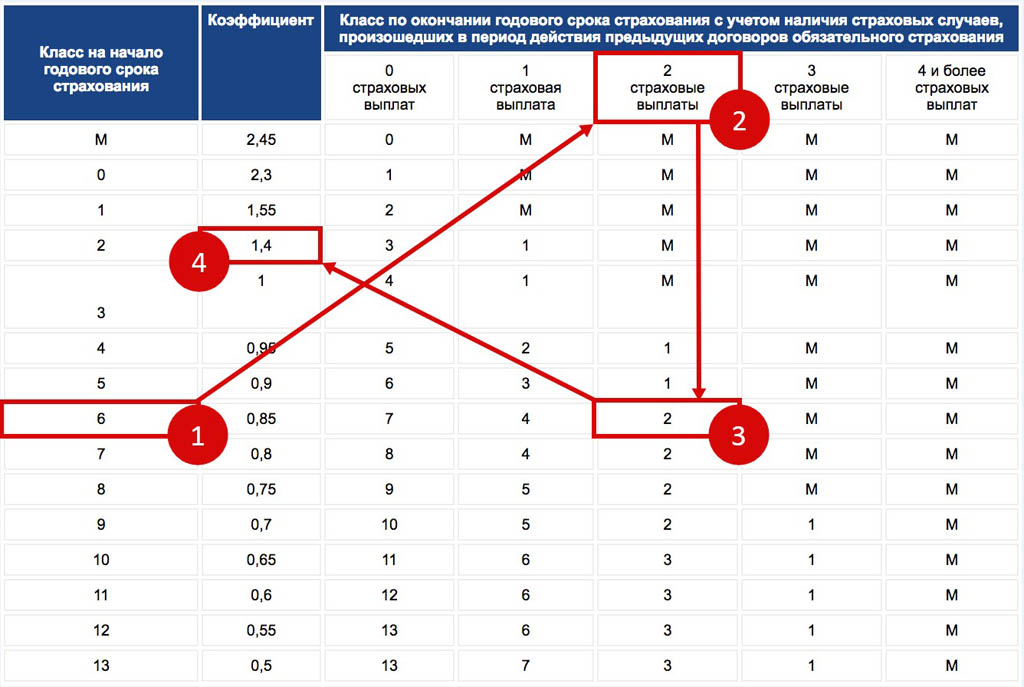

Когда водитель впервые оформляет страховку, ему присваивается класс 3, который не дает ни скидок, ни надбавок. Если в течение срока действия полиса не наступает ни одного страхового случая, водитель переходит на класс выше. С каждым классом с 3 по 13 коэффициент становится ниже на 0,5.

Если в течение срока действия полиса по вине водителя произойдет авария, то его класс снизится на несколько позиций. Из-за этого скидка упадет или появится надбавка. Чем больше было страховых случаев а время действия полиса, тем сильнее упадет класс. Наличие четырех аварий или более всегда означает падение класса до М.

Из-за этого скидка упадет или появится надбавка. Чем больше было страховых случаев а время действия полиса, тем сильнее упадет класс. Наличие четырех аварий или более всегда означает падение класса до М.

Например, водитель, впервые оформивший страховку, в течение года не допускал страховых случаев. В этом случае его класс повысится до 4, а коэффициент упадет до 0,95 — при оформлении нового полиса водитель получит небольшую скидку. Если водитель допустит хотя бы один страховой случай, то класс упадет до 1, а коэффициент вырастет до 1,55 — новый полис станет заметно дороже.

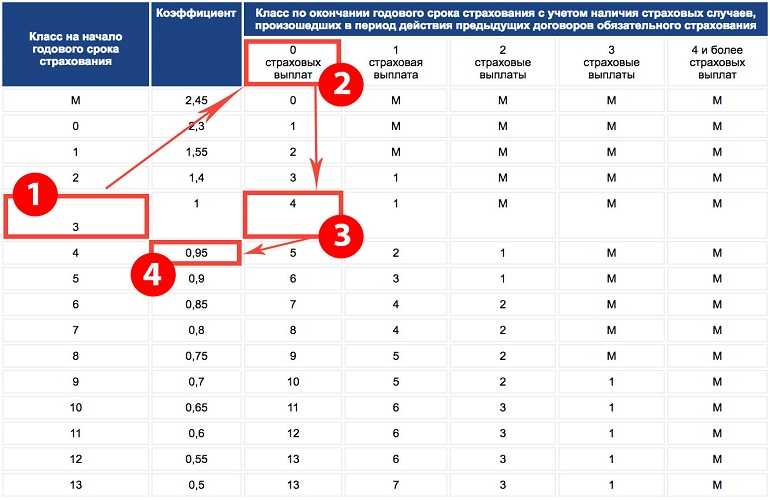

В таблице ниже вы найдете размеры коэффициентов для разных классов и их изменения в зависимости от страховых случаев:

| Класс на начало срока страхования | Значение коэффициента | Класс на окончание срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплат | 4 или более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 1 | 7 | 3 | 1 | М |

Как изменить свой КБМ

Единственный способ улучшить КБМ — это не допускать страховых случаев. Класс водителя вырастет, если в течение срока не будет страховых случаев. Чтобы увеличить скидку, соблюдайте правила дорожного движения и не допускайте аварий по вашей вине.

Класс водителя вырастет, если в течение срока не будет страховых случаев. Чтобы увеличить скидку, соблюдайте правила дорожного движения и не допускайте аварий по вашей вине.

Важно также следить за правильностью расчета ОСАГО. При обнаружении ошибок сообщайте о них в страховую компанию и требуйте исправления. Также следите за актуальностью данных, указанных в полисе, и уведомляйте страховщика об изменениях.

Также напомним, что класс по КБМ обновляется после окончания срока действия полиса. Если вы расторгли ОСАГО досрочно — например, при продаже машины — то коэффициент сохранится на уровне, который был на начало срока страховки. Количество страховых случаев, которые происходили в течение прошедшего времени, при этом не учитывается.

Вопрос-ответ

Как считается КБМ при вписании в полис нескольких водителей?

Если в страховку включено несколько водителей, то для ее расчета будет использоваться общий КБМ — он считается в зависимости от максимальных коэффициентов, присвоенных каждому водителю.

Учитывается ли КБМ при оформлении КАСКО?

Некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. При этом размер скидки будет ниже, чем для ОСАГО.

Сгорает ли класс, если не продлить страховку?

До 2019 года класс сгорал, если не оформлять новый полис ОСАГО в течение года после окончания срока действия старого. Теперь класс сохраняется за водителем и не обнуляется, если он не оформляет страховку длительное время.

Источники

- Официальный сайт Росгосстраха

- Википедия: Бонус-малус

Расчет куб.м аис rsa. Как проверить кбм осаго на базе rsa

Край затронул тему расчета КБМ(Коэффициент Бонус-Малус). Эта статья поможет вам рассчитать этот показатель своими силами. НО, как мне правильно пишут, для вашего страхового расчета, это «филкина грамота», так что действительно нужно узнать свой коэффициент, желательно из проверенного источника, ГОСУДАРСТВЕННОГО, которым собственно и является сайт ППШ. Сегодня пошаговая инструкция, как узнать (а уже не рассчитывать) свой показатель, и страховая уже не сможет от него отказать…

Сегодня пошаговая инструкция, как узнать (а уже не рассчитывать) свой показатель, и страховая уже не сможет от него отказать…

Реально рассчитать можно, проверьте правильно ли ваша страховая компания рассчитала бонусы или штрафы, то есть ссылка сверху обязательна для прочтения. НО, многие не хотят с этим заморачиваться, им просто нужен свой коэффициент. ДА, чтобы можно было показывать страховщикам и не только своим.

Перевод в другую компанию

На самом деле, эта информация будет полезна всем, но особенно тем, кто переходит в другую компанию, как я! Ведь зачастую многие из нас не знают своего КБМ по ОСАГО, ведь в страховой эта информация хранится «под семью замками»! И вот ты приходишь в новую роту, и только они знают, на какой класс и КБМ тебе рассчитывать (в общем, они вершители судеб).

Часто бывает, что этот коэффициент неоправданно завышен, причем в разы! И ЭТО ВАШИ ДЕНЬГИ! Считать — не считать, нужно обосновать свою скидку!

Но как, черт возьми, ты это делаешь? Как узнать КБМ — ОФИЦИАЛЬНО, А ТАКЖЕ ЧТОБЫ СТРАХОВАЯ КОМПАНИЯ ПРИНЯЛА ЭТО В УЧЕТ?

Оказывается, все уже придумано до нас.

База на сайте РСА

А вообще с 1 января 2017 года начнет работать ОБЯЗАТЕЛЬНОЕ страхование для всех через сайты страховых компаний. Законопроект № 752188-6. То есть вам больше не нужно будет стоять в очередях, а просто зайти на сайт понравившейся компании и застраховаться — в идеале, перевести деньги через электронные сервисы (типа Сбербанк онлайн) — распечатать полис ОСАГО и радоваться, НИКУДА НЕ НУЖНО ИДТИ!

Однако как узнать какой у тебя класс и КБМ (это можно вычислить)? Получается, что все компании обязаны вносить свои данные в базу ППШ, то есть в этой базе хранится вся информация о вас и нарушениях (платежах) и, соответственно, скидках. Осталось только узнать!

То есть нужно самому залезть в базу РСА и распечатать свою скидку, при необходимости показать страховщику, ЕСЛИ ОН ПЫТАЕТСЯ ВАС ОБМАНУТЬ.

До недавнего времени только страховые компании а теперь РЕБЯТА! РАДОСТЬ! КАЖДЫЙ ИЗ НАС МОЖЕТ СДЕЛАТЬ ЭТО С ВАМИ! Затем просто распечатайте лист и отдайте его страховому агенту. ВСЕ! Вы не сможете отвернуться. Кстати, на том же сайте РСА можно также рассчитать примерную стоимость полиса ОСАГО, причем есть «вилка», которую нельзя превышать ни одной из компаний, это не законно. Ну давайте приступим к делу

ВСЕ! Вы не сможете отвернуться. Кстати, на том же сайте РСА можно также рассчитать примерную стоимость полиса ОСАГО, причем есть «вилка», которую нельзя превышать ни одной из компаний, это не законно. Ну давайте приступим к делу

Как узнать свой КБМ и класс

Итак, заходим на официальный сайт РСА, просто набираем в поисковике «РСА ОСАГО» или переходим на сайт — www.autoins.ru Для начала узнаем скидку КБМ, и затем рассчитать полную стоимость полиса ОСАГО.

Что хотелось бы отметить, так это то, что сейчас стабильность сайта ППШ оставляет желать лучшего, зачастую он просто недоступен. Хотя стоит немного подождать и работа снова возобновляется, так что не пугайтесь.

Итак, несколько простых пунктов:

- Мы зашли на сайт

- Выбираем кладку — «ОСАГО» сверху

- Далее выбираем — «Информация для страхователей и потерпевших»

- Далее третий абзац сверху — «Сведения для страхователей необходимые для определения КБМ»

- Читаем, ставим галку «ОК»

- Перейти в раздел с определением вашего коэффициента

- Заполняем свои данные, особо не ошибаемся с водительским удостоверением (серийный номер).

Также обязательна дата выдачи полиса ОСАГО! ЭТО ВАЖНО!

Также обязательна дата выдачи полиса ОСАГО! ЭТО ВАЖНО!

Программа выдает вам информацию из базы RSA, это официальная КБМ, можете распечатать и взять с собой.

Неудобно только то, что тебе дают свой КБМ, а не класс водителя. НО мы можем это исправить.

Стоимость полиса ОСАГО

Например, у меня коэффициент 0,65 (), тогда легко вычисляется мой класс, а именно «10»!

Теперь на главной странице нажимаем калькулятор ОСАГО и заполняем все необходимые строки, собственно и класс тоже.

Ниже вам дана ваша вилка, в моем случае это от 4015,44 до 4818,06 руб. То есть максимум, что потребует от меня страховая компания — 4818,06 руб. Также можно все распечатать и взять с собой.

Хочу напомнить, что многое зависит не только от безаварийного стажа, но и от мощности автомобиля и от места жительства, например столичный регион будет застрахован дороже!

Вот такая полезная статья, теперь видео объяснение, смотрим.

Как видите, теперь это реально и, самое главное, Вы можете ОФИЦИАЛЬНО узнать свой КБМ и рассчитать цену ОСАГО на сайте РСАС. НИ ОДНА КОМПАНИЯ не может взимать с вас плату выше максимальной планки, ЭТО НЕ ЗАКОННО!

На этом я заканчиваю, думаю моя статья была вам полезна. С уважением АВТОБЛОГГЕР.

Для моментальной и бесплатной проверки KBM ОСАГО согласно официальной базе данных РГА нами создана специальная форма, в которой достаточно указать следующие данные:

— фамилия, имя и отчество водителя;

— число, месяц и год рождения;

— серия и номер водительского удостоверения.

и через несколько секунд получить результат проверки ОСАГО КБМ по официальной базе РСА

Здесь вы можете проверить КБМ ОСАГО бесплатно! Мы намеренно не устанавливаем никаких лимитов, поэтому вы можете контролировать его на любой частоте и в любую дату, причем не только свою, но и любого другого человека, на которого у вас есть все необходимые данные (родственники, родственники, друзья или знакомые).

Find Clear Form

Что такое КБМ ОСАГО?

КБМ — аббревиатура расшифровывается как Коэффициент бонус-малус , который напрямую зависит от аварийности конкретного водителя. При расчете коэффициента учитываются только те аварии, которые произошли по вине водителя и по которым производились страховые выплаты. Поэтому, если авария произошла не по вашей вине, то коэффициент останется неизменным — вне зависимости от количества аварий

Как это влияет на стоимость полиса автострахования?

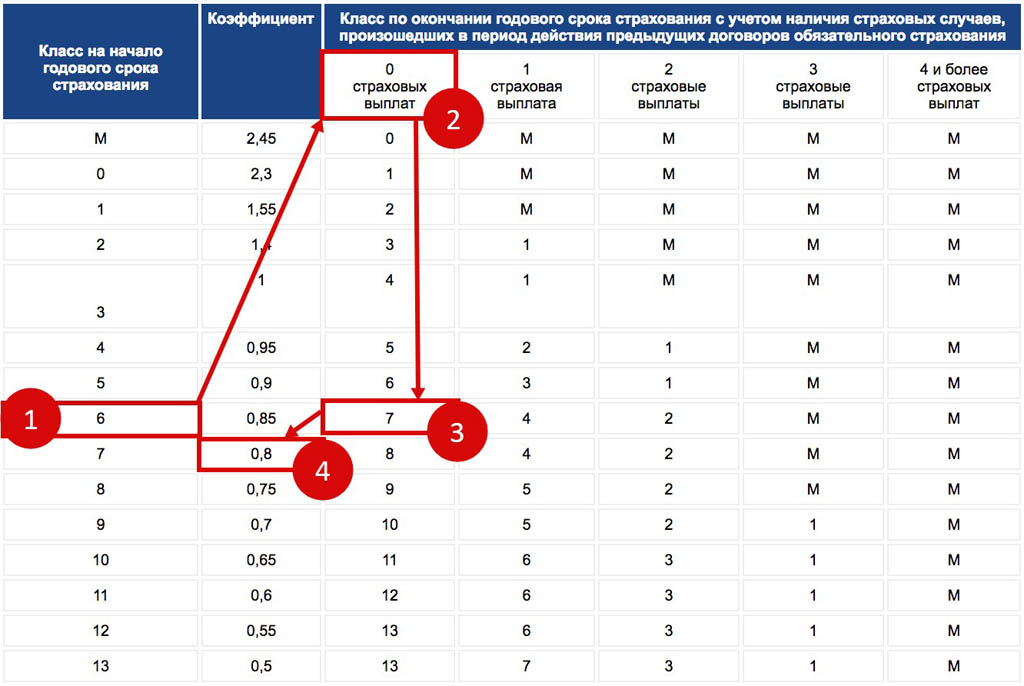

Для этого достаточно посмотреть в таблицу:

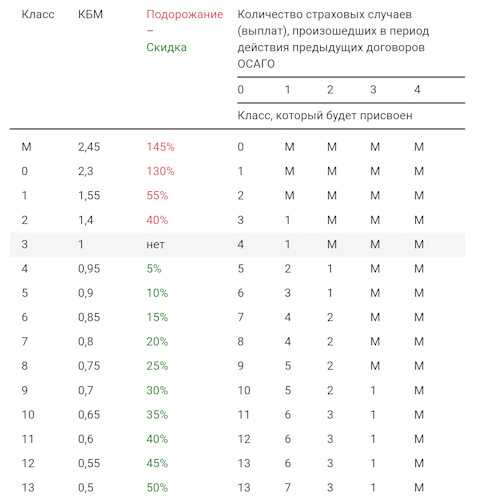

|

Класс |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 страховые претензии |

1 страховое возмещение |

2 страховых случая |

3 страховых случая |

Более 3 страховых случаев |

||

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Изначально в третий класс попадают все водители, впервые обращающиеся в страховые компании за полисом автострахования. Из таблицы видно, что он (КБМ) соответствует 1 (желтая заливка) и поэтому никак не влияет на стоимость полиса ОСАГО.

Из таблицы видно, что он (КБМ) соответствует 1 (желтая заливка) и поэтому никак не влияет на стоимость полиса ОСАГО.

За каждый безаварийный год водитель поднимается на один класс. Таким образом, на втором году у нашего водителя будет уже не третий, а четвертый класс (зеленая заливка), а значит водитель получит пятипроцентную скидку за безаварийную езду (МБМ = 0,95)

Если, не дай бог , новичок попадает в ДТП, в результате которого будет установлена его вина и страховая выплата пострадавшему, то уже на следующий год он перейдет в 1 разряд (красная заливка), в котором КБМ будет равен 1,55 . Что это значит на практике? Только то, что стоимость полиса на следующий год для него возрастет на 55% по сравнению с прошлым годом! Перед визитом в страховую компанию настоятельно рекомендуем проверить ОСАГО МУП во избежание неприятных сюрпризов.

Как получить максимальную скидку?

Ответ до безобразия прост — ездить без аварий. Сразу уточним, что никакие несчастные случаи не являются вашей виной, только в этом случае через десять лет вы перейдете в тринадцатый класс, в котором СВМ = 0,5 (синяя заливка) и вы наконец-то получите пятидесятипроцентную скидку.

Проверить КБМ ОСАГО по базе данных ППШ на предмет устранения ошибок!

Учитывая, что база КБМ проводит СПС, не исключены ошибки из-за человеческого фактора как на стороне союза автостраховщиков, так и в страховых компаниях. В конце концов, никто не застрахован от компьютерных сбоев, в результате которых ваша КБМ может измениться до неузнаваемости. А учитывая, что при расчете стоимости автополиса страховые компании используют только данные КБМ ОСАГО, полученные от СПС, то именно вам придется доказывать тот факт, что в прошлом году было иначе. Именно в этом случае и пригодится наш сервис – здесь вы можете проверить КБМ ОСАГО по базе данных РСА, распечатать и сохранить результат, а при необходимости предъявить его страховщику.

Согласно действующим законам, каждый владелец легкового автомобиля обязан оформить страховой полис. Тарифы, используемые страховыми компаниями, утверждаются государством и не могут быть изменены страховщиками самостоятельно.

При расчете стоимости страховки учитывается большое количество факторов: регион проживания владельца, технические характеристики автомобиля, возраст и стаж водителей и так далее. Для удешевления полиса был введен коэффициент бонус-малус (MBM).

Что это такое

Другими словами, его можно определить как скидку, предоставляемую водителю за безаварийное вождение в предыдущем страховом периоде.

Рассматриваемый параметр введен в действие в 2003 году и активно используется страховщиками только с 2013 года.

Большинство страховых компаний используют такие термины, как: конкретный водитель;

Параметр может как увеличивать, так и уменьшать стоимость автогражданства. Минимальное значение коэффициента – 0,5, а максимальное – 2,45.

Минимальное значение коэффициента – 0,5, а максимальное – 2,45.

Применение КБМ обусловлено несколькими факторами:

- В первую очередь это учет индивидуальных особенностей водителя. Чем больше у человека опыта безаварийной эксплуатации транспортного средства, тем большая скидка предоставляется страховой компанией;

- снижение стоимости полиса повышает заинтересованность каждого водителя в аккуратном вождении на дорогах;

- сокращение количества водителей, обращающихся за страховыми выплатами. Иными словами, лучше оплатить мелкий ремонт самостоятельно, чем портить параметр, влияющий на размер автогражданки.

Учет КБМ осуществляется Российским союзом автостраховщиков в единой базе данных (АИС РСА). Любая страховая компания обязана своевременно предоставлять информацию в базу данных о застрахованных водителях.

Неверный ввод данных или полное игнорирование требования законодательства наказывается органами государственного надзора вплоть до лишения лицензии на занятие определенным видом страховой деятельности.

Бонус малус не учитывается в случаях:

- ОСАГО оформляется на прицеп;

- автомобиль зарегистрирован на территории другого государства. При эксплуатации транспортных средств на территории РФ оформляется временная регистрация и временный полис, но КМБ не влияет на стоимость страховки;

- оформляется на период перевозки до места регистрации. Например, автомобиль приобретен в одном регионе РФ, а регистрация транспортного средства планируется в регионе постоянного проживания владельца.

Страховка

Автомобиль без ОСАГО не может эксплуатироваться. На время, необходимое для вождения автомобиля, оформляется страховой полис с коротким сроком действия, но без учета коэффициента бонус-малус.

Определение коэффициента полезно не только страховщикам, но и непосредственно водителям, так как это поможет самостоятельно рассчитать стоимость ОСАГО и не попасться на обман недобросовестных страховых организаций.

Зачем нужен и от чего зависит

МУП, как было сказано ранее, используется для расчета стоимости страхового полиса ОСАГО. Чем больше водительский стаж без участия в дорожно-транспортных происшествиях, тем ниже применяется параметр.

Например, при получении прав впервые КБМ = 1, а класс водителя 3. Через 1 год при условии отсутствия ДТП коэффициент уменьшается на 5%, то есть становится равным 0,95 , а класс водителя повышается до 4.

Через 2 года правильной эксплуатации автомобиля КБМ = 0,9 и т.д. Минимально возможное значение коэффициента равно 0,5.

Если к управлению застрахованным автомобилем допускаются несколько водителей, то для расчета стоимости полиса используется меньший МУП.

Например, у первого водителя коэффициент бонус-малус 0,90, а у второго водителя коэффициент бонус-малус 0,75. При расчете ОСАГО будет учитываться так называемый расчетный КБМ, который в данном случае равен 0,90.

Раньше коэффициент был привязан к застрахованному автомобилю, что вызывало много негативных отзывов, так как КБМ обнулялся при продаже ТС.

В настоящее время параметр закреплен за конкретным водителем, то есть при смене автомобиля коэффициент продолжает действовать на ранее определенном уровне.

То же правило применяется при смене страховой компании. Бонус-малус при замене страховщика должен оставаться неизменным.

Где посмотреть

Как проверить скидку на ОСАГО КБМ самостоятельно? Для этого необходимо отправить запрос в единую базу АСП или самостоятельно рассчитать коэффициент по таблице.

Например, в начале действия страхового полиса водитель имеет 3 класс и КБМ=1. В течение года человек не попадает в ДТП, поэтому по окончании страхового периода ему присваивается класс 4 и КБМ становится равным 0,95 (эти данные будут учтены при продлении автогражданства).

В течение следующего года водитель виновен в 2-х ДТП и дважды обращался за страховой выплатой. По истечении срока действия страхового полиса человеку присваивается 2 класс и бонус-малус увеличивается до 1,4.

По истечении срока действия страхового полиса человеку присваивается 2 класс и бонус-малус увеличивается до 1,4.

Если автогражданка выдается с условием допуска к вождению неограниченного количества лиц (как правило, такая страховка требуется для транспортного средства, принадлежащего юридическому лицу), то указанная таблица также может быть использована для определения коэффициент бонус-малус.

Однако в данной ситуации КМБ присваивается не конкретному водителю, а самому транспортному средству.

Бывают ситуации, когда предыдущая страховка оформлена на неограниченное количество водителей и для расчета была взята КМБ владельца, а следующая ОСАГО приобретена на определенное количество лиц, допущенных к вождению.

В данной ситуации КМБ владельца приравнивается к КМБ водителя, то есть при расчете нового значения полис будет учитывать коэффициент, принадлежащий владельцу.

Экспертиза

Приведенная выше таблица универсальна для всех случаев, однако, если человек пользуется автомобилем длительное время, то расчеты могут затянуться. Также возможно возникновение ошибок.

Также возможно возникновение ошибок.

Для проверки коэффициента бонус-малус в ППШ потребуются следующие данные:

- ФИО водителя;

- дата рождения проверяемого лица;

- дата проведения проверки. Например, действие ОСАГО заканчивается 12.02.2015, следовательно, узнать бонус-малус необходимо 12.03.2015, то есть в начале следующего полиса;

- серия и номер водительского удостоверения, принадлежащего проверяемому лицу. Эта информация обязательна, так как людей с одинаковыми инициалами и датой рождения может быть несколько, а документ позволит уточнить личность гражданина.

На некоторых сайтах помимо данных водительского удостоверения требуется серия и номер действующего страхового полиса. Эта информация также необходима для повышения достоверности предоставляемой информации.

Как проверить КБМ ОСАГО на права

Стандартная форма запроса РСА выглядит следующим образом:

Обработка запроса онлайн занимает не более 1 минуты (обычно 15-20 секунд).

В результате проверки вы можете получить следующие сообщения:

- Фактор не найден. Водителю присвоен класс 3 и КБМ=1. При получении такого сообщения рекомендуется внимательно проверить введенные данные. Велика вероятность того, что при вводе произошла ошибка (опечатка). После проверки и исправления запроса вы можете отправить его повторно;

По полису

Если при проверке дополнительно ввести реквизиты страхового полиса, то кроме коэффициента КБМ можно узнать срок действия документа и другие важные факторы.

Результат проверки будет представлен в двух таблицах:

Данное сообщение означает, что:

- водитель Андрей Александрович (фамилия скрыта в целях конфиденциальности) по состоянию на 20 сентября 2015 года имеет 13 класс;

- куб.м=0,55;

- действующий полис ОСАГО (серия и номер документа) приобретен у Уралсиба;

- срок действия страхового полиса 17 августа 2015 года;

- На момент проверки страховых случаев не было.

Часто бывает так, что коэффициент, определенный по автоматической базе, не соответствует действительности.

В этом случае необходимо предпринять следующие действия:

- направить письменную жалобу в региональное отделение РСА с приложением копий страховых полисов за предыдущие периоды;

- дождаться ответа, в котором будет подробно описана правомерность указанного коэффициента или информация об ошибке;

- если ошибка действительно обнаружена, то РСА самостоятельно устранит недочет в работе страховой компании;

- переоформить ОСАГО по новому тарифу. При наличии письменного ответа союза автостраховщиков и исправлении ошибки в базе проблем с переоформлением ТС гражданина не возникает.

Как посмотреть коэффициент для юридических лиц

Проверка коэффициента бонус-малус требуется не только физическим лицам, но и организациям. Для проведения онлайн-исследования целесообразнее использовать сайт РСА.

Для получения данных по коэффициенту необходимо ввести следующую информацию:

- ИНН организации, которой принадлежит транспортное средство;

- VIN номер автомобиля;

- , выдаваемый при регистрации;

- дата начала действия договора страхования.

регистрационный знак

Результаты запроса будут аналогичны проверке, проводимой для физических лиц.

Коэффициент бонус-малус позволяет водителям и автовладельцам получить существенную скидку при оформлении полиса обязательного страхования.

При этом страховые компании могут вести точную статистику по страховым случаям и обращениям граждан. Использование коэффициента в системе расчетов контролируется государственными органами.

Если страховщик не использует КМБ при определении стоимости страхового полиса, то компания может быть лишена лицензии на осуществление страховой деятельности в сфере обязательного страхования, что негативно скажется на прибыльности организации.

Видео: ОСАГО. проверка КБМ. Расчет скидки за безубыточное вождение.

Обучение и помощь | SUNY Oswego

Инвестируйте в свое будущее

Краткий обзор обучения

U.S. News & World Report включил Oswego в список лучших школ Севера 2023 года за качество обучения в сочетании с доступностью.

Бакалавриат Обучение

3535 долларов США Обучение для жителей Нью-Йорка

7876,50 долларов США Проживание и питание*

Oswego гарантирует отсутствие увеличения стоимости проживания или планов питания в течение четырех академических лет подряд.

*Цены на 22–23 семестра выше отражают стандартную вместимость, безлимитный план питания Green Unlimited, стиральную/сушильную машину и плату за повторное подключение.

Полная разбивка

Обучение в аспирантуре

4239 долларов США Стоимость обучения для жителей Нью-Йорка †

471 долларов США Жители Нью-Йорка за кредитный час

625 долларов США Жители Нью-Йорка за кредитный час программы MBA

825 Цены за 22–23 семестра, указанные выше, основаны на 9 кредитах дневной формы обучения. нагрузка.

нагрузка.

Полная разбивка

Финансовые премии

Почти 80 долларов Миллионы

Ежегодная помощь

9 долларов.6 Миллион

Институциональные фонды Выделено

студенческих стипендий в 2021–2022 годах

Свыше 1 Миллионов

Фонд Oswego

Мы здесь, чтобы помочь Финансовая помощь

Oswego считает, что расходы никогда не должны мешать вам получить образование и следовать своей мечте. Мы предлагаем комплексную программу финансовой помощи, которая включает стипендии, кредиты, гранты и возможности трудоустройства студентов.

Финансовая помощь

покрытие расходов

Стипендии

Oswego предлагает множество стипендий, которые обеспечивают как заслуги, так и помощь, основанную на потребностях, чтобы помочь студентам получить высшее образование.