Содержание

Страховая сумма Каско 💵 все выплаты до полной гибели

Приобретая транспортное средство и садясь за руль мы, конечно же, надеемся, что все будет хорошо, но делаем поправку на дорожную обстановку, других участников дорожного движения и внешние факторы. Угон, частичная или полная гибель автомобиля в результате страхового случая — это значительная незапланированная статья расходов для бюджета любого автомобилиста.

С целью минимизировать свои финансовые риски автовладельцы обращаются к страховщикам. И главный вопрос, который волнует их при оформлении договора страхования, — какая сумма страхового возмещения будет выплачена в итоге разрешения ситуации и в какие сроки.

В свою очередь для страховщика важным моментом является, чтобы страхователь правильно и своевременно подготовил все необходимые документы и следовал всем инструкциям при наступлении страхового случая.

Инструкция поведения при наступлении страхового случая (ДТП)

Для эффективного использования страховой защиты важно знать, как вести себя при ДТП.

Специалисты Ингосстрах собрали пошаговую инструкцию действий при происшествии на дороге:

Специалисты Ингосстрах собрали пошаговую инструкцию действий при происшествии на дороге:

-

Прекратить движение и активировать аварийную световую сигнализацию.

-

Установить аварийный знак на дороге за 15м (в городе) и за 30м (вне города) от места аварии.

-

Сообщить работникам экстренной службы (112) или полиции (102) о ДТП в течение двух часов.

-

Документально запечатлеть обстоятельства дорожного происшествия при помощи аудиовизуальных приборов передачи данных в АИС ОСАГО.

-

После проведения действий, описанных в пункте 4, освободить дорогу, если для этого нет препятствующих

обстоятельств (например, человеческие жертвы), а если нужно, то дождаться сотрудников автоинспекции. -

Вписать информацию в бланк об Извещении совместно с другим(и) участником(ами) ДТП по инструкции.

-

Сделать звонок в службу поддержки «Ингосстрах» для консультации.

Клиент должен чётко следовать вышеописанной инструкции до получения последующих указаний от сотрудников ГИБДД и специалистов Ингосстрах.

Как оформить ДТП по Каско правильно

Оформление ДТП может осуществляться путем обращения в органы ГИБДД, а также без обращения в соответствующие органы. Условия, при которых данное обращение не является обязательным, прописывается отдельно в договоре и согласовывается между сторонами на этапе его подписания. Это может быть оговоренная сумма ущерба или процент от страховой суммы и иные обстоятельства.

Если нет уверенности в том, как правильно поступить, обратитесь в информационный центр Ингосстраха, который работает круглосуточно, и получите консультацию менеджеров.

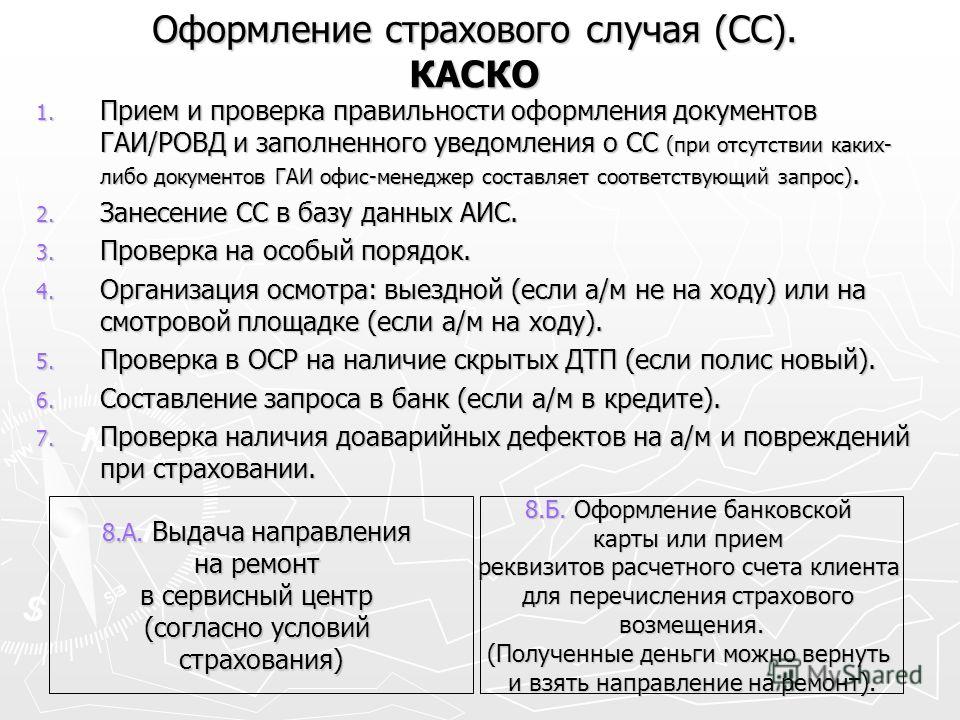

Сбор документов при наступлении страхового случая по Каско

Клиент обязан в семидневный срок заявить в страховую компанию о наступлении страхового события письменным заявлением с подробным описанием происшествия и предъявить страховщику ТС для осмотра. Последнее не касается хищения и угона авто. Также Страхователь должен позаботиться о предоставлении необходимых документов, подробно описанных в Правилах страхования для урегулирования события и проведения по нему выплаты.

Последнее не касается хищения и угона авто. Также Страхователь должен позаботиться о предоставлении необходимых документов, подробно описанных в Правилах страхования для урегулирования события и проведения по нему выплаты.

Список документов включает:

-

Договор со Страховщиком.

-

Гражданский документ заявителя, а именно паспорт.

-

Водительские права лица, находившегося за рулем в момент наступления ДТП, либо иной документ, заменяющий их.

-

Документы ТС: свидетельство о регистрации, паспорт или другой документ, заменяющий их.

-

Документы из уполномоченных органов, подтверждающие факт наступления того или иного страхового случая, либо извещение о ДТП;

-

Справка, выданная уполномоченным лицом госавтоинспекции установленного образца по Форме № 154

с перечнем деталей, которые были повреждены при случившемся происшествии.

-

Протокол сотрудника ГИБДД об административном правонарушении.

-

Постановление по делу об указанном нарушении/формулировка отказа в возбуждении дела, в случае условия

обязательного их составления — оригинал/копия. -

Необходимо заполнить непосредственно в Страховой компании — извещение о повреждении ТС.

Также Страховщик может потребовать вспомогательные документы, которые помогут установить факт наступления страхового случая. Все они перечислены в Правилах страхования, список может корректироваться по усмотрению Страховщика.

Можно ли получить выплату без справки о ДТП?

Справка о ДТП обязательна при возмещении в денежной форме, то есть в случаях полной фактической или конструктивной гибели авто, а также при натуральной форме возмещения, за исключением случаев описанных в правилах страхования ст. 59 п.1 § 18.

59 п.1 § 18.

Среди них:

-

Порча лакокрасочного покрытия 1-й детали;

-

Повреждение зеркал, фар и светоотражателей, антенны;

-

Нарушение целостности остекления кузова, кроме крыши.

Условия и правила выплат по Каско при наступлении ДТП

Существует несколько систем возмещения, которые предусматривают проведение выплат с учетом разной степени износа:

-

«Новое за старое»/»старое за старое» — выплата производится без учета/с

учетом износа заменяемых деталей соответственно; -

Если предусмотрено договором «С коэффициентом выплат». Коэффициент в данном случае определяется согласно Методическому

руководству по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент

предъявления РД 37. 009.015–98 и применяется ко всей сумме ущерба.

009.015–98 и применяется ко всей сумме ущерба.

Выплаты при полной гибели

При полной гибели авто выплата производится одним из двух вариантов:

-

Условия «Стандартные». Возмещение производится в пределах страховой суммы за минусом остаточной стоимости ТС, при этом объект остается у клиента.

Процент износа рассчитывается с учетом производимой замены деталей и возраста авто, если данные виды работ были согласованы со Страховщиком. -

«Особые». Выплата в пределах страховой суммы с передачей объекта страховой компании.

Важно!

В случаях, когда авто требует восстановительного ремонта по риску «Ущерб», на момент расчета стоимости работ узлы и детали в автомобиле должны быть те же, что на момент последнего осмотра Страховщиком. Если Страхователь производил замену деталей, не уведомил об этом Страховщика и не предоставил ТС на осмотр после проведения работ, то стоимость ремонтных работ будет рассчитываться с учетом стоимости деталей на момент заключения договора.

Возмещение по договору с франшизой

На выплату страхового возмещения также влияет наличие франшизы. Этот пункт договора страхования на этапе заключения помогает снизить стоимость полиса, а в процессе действия договора перекладывает определенную часть убытков на плечи Страхователя. Как правило, это незначительная сумма, покрывающая мелкие убытки, устранить которые можно самостоятельно и не тратить время на сбор документов для страховой компании.

В Ингосстрахе применяется:

-

франшиза с первого страхового случая (данный вид применяется к каждому происходящему событию),

-

со второго страхового случая (франшизу учитывают, начиная со второго и следующего за ним страховых случаев).

В каких случаях может быть отказ в выплате по Каско

Клиенту будет отказано в оплате страховой компенсации, если он:

-

Нарушил договоренности, описанные в договоре;

-

Дал неправильные данные о машине, на этапе формирования страхового полиса и подписания договора;

-

Был за рулем в нетрезвом состоянии;

-

Передал авто человеку, не прописанному в перечне лиц, имеющих доступ к управлению ТС.

Страховщик освобождается от обязательства возместить ущерб, который:

-

Не оговорен в договоре страхования.

-

Получен в результате:

-

ядерного взрыва и действия радиации;

-

военных событий;

-

гражданской войны, забастовок и волнений любого характера;

-

уничтожения машины согласно решению органов власти.

-

Сроки выплат по Каско

Решение о выплате принимается в течение 30 рабочих дней со дня подачи полной информации о страховом случае Страховщику. Возмещение выплачивается в полном объеме или частично по результату рассмотрения документов и оценки страховых рисков. Если в выплате отказано, то в указанный тридцатидневный срок представитель страховой компании должен предоставить обоснованный отказ в выплате.

Если в выплате отказано, то в указанный тридцатидневный срок представитель страховой компании должен предоставить обоснованный отказ в выплате.

В случае хищения или угона ТС выплата/отказ в выплате производится по истечению срока, который наступил позже: дата предоставления полного пакета документов или окончание предварительного расследования по возбужденному следственными органами делу о хищении.

Типы возмещения по Каско

Компенсация по Каско может происходить в двух формах: денежной и натуральной.

Денежная форма

-

Расчет денежных выплат происходит на основе среднерыночной стоимости ремонтных работ в местности их проведения.

Эта форма выплаты применяется также при полной гибели авто либо угоне. При этом расчетная стоимость зависит

от страховой суммы, износа и иных параметров. Покрытие потерь производится страховой компанией и в случае,

если ущерб нельзя возместить другим способом.

Натуральная форма

Ингосстрах проводит компенсацию в натуральной форме, которая направлена на оплату восстановительного ремонта транспорта при его порче, либо на оплату нового имущества аналогичного утраченному. В данному случае клиент получает направление на ремонт, а страховая компания оплачивает стоимость работ и деталей напрямую автосервису, с которым сотрудничает.

В данному случае клиент получает направление на ремонт, а страховая компания оплачивает стоимость работ и деталей напрямую автосервису, с которым сотрудничает.

-

Ремонтное обслуживание предоставляется сервисными центрами, с которыми сотрудничает Ингосстрах.

Покрытие затрат на ремонт осуществляется напрямую от Страховщика техническому центру без посредничества клиента. -

Натуральная форма покрытия издержек подходит человеку, который не хочет тратить время на поиски центров

технического обслуживания или собирать счета за ремонт. -

Специалисты Ингосстрах помогут клиентам минимизировать негативные последствия аварии и возместят утраты,

если все требования со стороны страхователя будут выполнены.

Формы документов для возмещения ущерба и другие необходимые файлы находятся на сайте Ингосстрах.

Важно!

Если у Вас произошел страховой случай, позаботьтесь о том, чтобы в установленный срок подать все необходимые документы в страховую компанию. Внимательно изучайте договор, который заключили со страховой компанией и следуйте прописанным в нем пунктам. При возникновении дополнительных вопросов проконсультируйтесь с представителем Страховщика либо в службе поддержки Ингосстраха.

Внимательно изучайте договор, который заключили со страховой компанией и следуйте прописанным в нем пунктам. При возникновении дополнительных вопросов проконсультируйтесь с представителем Страховщика либо в службе поддержки Ингосстраха.

Выплаты деньгами по КАСКО или ремонт? Все способы возмещения ущерба

Выплаты деньгами по КАСКО или ремонт? Все способы возмещения ущерба

Выплата по калькуляции страховщика при наступлении страхового случая

Рассчитать

Оставить заявку

при ущербе в ДТП

от угона и хищения

при тотале и полной гибели

от противоправных действий

от воздействия стихии

от повреждения животными

от пожара и взрыва

от прочих рисков

Скидка до 50% при переходе из другой страховой компании

/

/

/ КАСКО выплата деньгами

Описание программы страхования

Варианты возмещения ущерба

Разные программы добровольного страхования КАСКО подразумевают разные варианты получения компенсации при наступлении страхового случая. Основных вариантов возмещения существует три:

Основных вариантов возмещения существует три:

- ремонт автомобиля на СТО, которое выбрала страховая компания;

- ремонт автомобиля на СТО, которое выбрал сам страхователь;

- выплата страхователю денежного возмещения, рассчитанного страховой компанией с учетом повышающего коэффициента.

Страхователь имеет право самостоятельно выбрать тот вариант возмещения, который подходит ему больше всего — сделать это можно на этапе оформления страхового полиса.

КАСКО выплата деньгами

Выплата денежной компенсации может быть особенно актуальной для тех водителей, кому важно отремонтировать машину быстро. Авторизованные страховой компанией СТО могут быть заполнены другими машинами, ожидающими ремонта. Отдельное время также может потребоваться дилеру для поиска и доставки подходящих запчастей. В таком случае восстановление авто может занять достаточно много времени, тогда как выплата деньгами позволит владельцу ТС заняться ремонтом практически сразу же. После ремонта автомобиль нужно будет предоставить в страховую компанию для осмотра.

После ремонта автомобиль нужно будет предоставить в страховую компанию для осмотра.

Статья

Что такое КАСКО

КАСКО — это один из видов автострахования, который покрывает самые разные виды рисков за исключением гражданской ответственности водителя. В отличие от ОСАГО, который является обязательным для всех автовладельцев, КАСКО является добровольным видом страхования, который оформляется по желанию. Если ОСАГО покрывает только тот ущерб, который был нанесен автомобилю во время ДТП с участием других транспортных средств, то КАСКО может покрывать и другие риски. В зависимости от типа выбранного полиса это может быть угон, хищение, полная гибель транспортного средства, действия злоумышленников, повреждение стихией или иные повреждения вне зависимости от того, по чьей вине они произошли. Конкретный перечень рисков будет зависеть от выбранной программы страхования и степени покрытия полиса.

Полис добровольного страхования позволяет автовладельцу максимально защитить свою машину и обезопасить себя от непредвиденных расходов в том случае, если с ней что-то произойдет. Если транспортное средство застраховано, то при наступлении страхового случая страховщик выплатит автовладельцу компенсацию понесенного ущерба либо направит автомобиль на ремонт в проверенное СТО.

Если транспортное средство застраховано, то при наступлении страхового случая страховщик выплатит автовладельцу компенсацию понесенного ущерба либо направит автомобиль на ремонт в проверенное СТО.

Правильное оформление

Чтобы страховая не отказала в выплате возмещения по полису КАСКО, при наступлении страхового случая важно правильно оформить все необходимые документы и зафиксировать повреждения.

- При ДТП действуйте по стандартному протоколу — остановите машину и не перемещайте ее до приезда полиции или ГИБДД, вызовите ГИБДД или оформите ДТП с помощью аварийного комиссара, сфотографируйте машину и место ДТП со всех возможных ракурсов, обратитесь в страховую и следуйте инструкциям ее представителя.

- Если машина пострадала не в результате ДТП, то просто сфотографируйте ее со всех сторон, зафиксируйте все царапины и повреждения, а затем обратитесь к представителю страховщика за дальнейшими инструкциями.

Как получить возмещение

Чтобы получить возмещение по полису добровольного страхования, необходимо в течение суток оповестить страховую компанию о наступлении страхового случая, а также в этот же срок обратиться в компетентные органы. В разных ситуациях это может быть ГИБДД, МВД, МЧС или ФСБ.

В разных ситуациях это может быть ГИБДД, МВД, МЧС или ФСБ.

- В случае угона, хищения, повреждения упавшим предметом, повреждения животными или злоумышленниками нужно обращаться в МВД.

- При ДТП или повреждении ТС из-за состояния дорожного покрытия (например, отскочившего в стекло гравия) нужно обращаться в ГИБДД.

- При пожаре или повреждении из-за природных условий необходимо обратиться в МЧС и МВД.

- Если машина пострадала в результате террористического акта, необходимо обратиться не только в МВД, но еще и в ФСБ.

Затем нужно в течение 10 календарных дней обратиться в страховую компанию с письменным заявлением о наступлении страхового случая и пакетом документов, куда обычно входят документы на машину (ПТС, СРТС, диагностическая карта), а также полис КАСКО и водительское удостоверение владельца. Помимо этого, нужно будет предоставить справку о происшествии от одного из перечисленных выше государственных органов.

Что выгоднее — КАСКО или ремонт

Сказать однозначно нельзя, поскольку ответ будет зависеть от множества разных параметров — изначальной стоимости машины, ее марки и модели, степени износа деталей, распространенности конкретной модели и подходящих к ней запчастей и так далее. Каждую ситуацию нужно рассматривать индивидуально. В некоторых случаях будет выгоднее отдать машину в ремонт — например, если предложенная страховой выплата окажется недостаточной для полноценного восстановления машины. В других ситуациях выгоднее окажется получить деньги и отремонтировать автомобиль своими силами.

- Ремонт на авторизованном СТО или у дилера удобнее за счет того, что он требует минимальных усилий от страхователя. Вы просто отдаете машину представителю страховой компании и через какое-то время получаете уже отремонтированное авто. Если после этого оказывается, что ремонт был проведен некачественно, то ответственность за исправление ошибки будет нести страховая компания.

Этот вариант подходит также владельцам новых автомобилей, на которые еще действует официальная гарантия.

Этот вариант подходит также владельцам новых автомобилей, на которые еще действует официальная гарантия. - Денежная компенсация может быть удобнее в том случае, если у страхователя нет возможности отправить автомобиль на ремонт в официальный дилерский центр — например, если автовладелец живет далеко от крупных городов. В таком случае проще будет получить возмещение деньгами и отремонтировать авто в одном из ближайших СТО. Также этот вариант будет удобнее для тех, кому важно починить ТС максимально быстро и не дожидаться, пока освободится время в аккредитованном СТО.

Рассчитать стоимость полиса КАСКО

Заполните информацию о транспортном средстве, поля со звездочкой обязательны

+4% скидка на полис КАСКО при заполнении первого шага

Загрузка моделей…

Марка / Модель

Год выпуска

Стоимость ТС

Новое ТС

Новое ТС

Регион

Наличие противоугонных средств

Возраст:

Франшиза

Программа сопровождения

Промокод (если есть)

Срок страхования

12 мес. 6 мес.

6 мес.

Выбор суммы

АгрегатнаяНеагрегатная

Есть полис ОСАГО в ЕВРОИНС?

Автомобиль оформлен в кредит/залог?

Телефон

Даю согласие на получение рекламных и информационных материалов.

Мы рассчитали для Вас КАСКО по нескольким программам, выберите одну из них

Спасибо!

С Вами свяжется персональный менеджер

Чтобы ускорить процесс оформления полиса, вы можете приложить копии документов на транспортное средство, паспорт собственника ТС и водительские удостоверения лиц, допущенных к управлению.

Что делать при страховом случае?

Если Вы стали участником дорожно-транспортного происшествия (ДТП):

1) включите аварийную сигнализацию и, убедившись в безопасности,

установите знак аварийной остановки;

2) вызовите полицию;

3) не покидайте место происшествия и не перемещайте автомобиль до

прибытия инспектора ГИБДД;

4) при очевидности Вашей вины в ДТП (для ОСАГО), предупредите

потерпевшего о том, чтобы он не начинал восстановление автомобиля до

осмотра его страховой компанией;

5) в обязательном порядке заполните извещение о ДТП или запишите

данные полиса ОСАГО другого участника ДТП (Ф. И.О. участника ДТП, номер

И.О. участника ДТП, номер

и дата его полиса, название страховой компании;

6) в течение 3 (трех) рабочих дней сообщите о страховом событии в

страховую компанию по телефону 8 (800) 333-86-47

При страховании по КАСКО в случае хищения или повреждения ТС не

позднее 24 часов с момента наступления события сообщите в компетентные

органы. Сообщите в страховую компанию не позднее 24 часов с момента

наступления события по телефону 8 (800) 333-86-47

Ответы на вопросы

Как безаварийная езда влияет на стоимость полиса?

Безаварийность позволяет значительно снизить стоимость страховки.

Для того, чтобы узнать о величине скидки, заполните заявку на

страхование и получите персональное предложение.

К чему приведет отказ от полиса до окончания его действия?

После того, как договор страхования заключен, его можно расторгнуть в

течение 14 дней.

Документы и полезная информация

Правила

страхования

Список техцентров

ремонта гарантийных

и

постгарантийных

автомобилей по КАСКО

Ключевой Информационный

Документ (КИД) по страхованию

от несчастных случаев и болезней

при нахождении в автотранспортном средстве

Как аннулировать страховой полис и вернуть денежные средства

Порядок оформления полиса КАСКО

Что делать при страховом случае?

Автострахование ограниченное каско или все риски: в чем разница.

При сравнении автострахования важно знать, какое покрытие вы выбираете. Вы должны иметь хотя бы WA-покрытие. С этим покрытием вы страхуете себя от ущерба, который вы причиняете другим. Если вы хотите более обширное покрытие, вы можете выбрать каско с ограниченной ответственностью или страхование автомобиля от всех рисков. С ограниченным каско вы застрахованы, например, от града или пожара. Самая обширная страховка автомобиля, которую вы можете выбрать, — это покрытие всех рисков. Конечно, это и самое дорогое.

Если вы хотите более обширное покрытие, вы можете выбрать каско с ограниченной ответственностью или страхование автомобиля от всех рисков. С ограниченным каско вы застрахованы, например, от града или пожара. Самая обширная страховка автомобиля, которую вы можете выбрать, — это покрытие всех рисков. Конечно, это и самое дорогое.

Автострахование с ограниченным каско или страхованием от всех рисков

Выбор автострахования с страхованием от всех рисков или ограниченным каско зависит от нескольких факторов. Все риски — это самая дорогая страховка автомобиля. Это покрытие является самым обширным. Следовательно, премия также выше, потому что здесь больше всего рискует страховщик. Поэтому цена будет важным фактором при выборе покрытия. Кроме того, важен возраст автомобиля. В общем, несколько старую машину не застрахуешь, потому что она уже просто не стоит.

Дешевая страховка на машину? Сравните премии!

Какой чехол вам подходит?

Какой чехол вам подходит?

Ответственность перед третьими лицами (обязательно)

- Бесплатная служба восстановления

i Alpina работает с 112schade.

nl для возмещения непокрываемых убытков с другой стороны. Кто-то причинил вам ущерб, но у вас нет покрытия по собственному полису? 112schade.nl может помочь вам возместить ущерб от другой стороны совершенно бесплатно.

nl для возмещения непокрываемых убытков с другой стороны. Кто-то причинил вам ущерб, но у вас нет покрытия по собственному полису? 112schade.nl может помочь вам возместить ущерб от другой стороны совершенно бесплатно. - Ущерб другим

i Это базовая и самая дешевая страховка автомобиля. Вам будет возмещен ущерб, причиненный вашим автомобилем третьим лицам, но не ущерб, нанесенный вашему автомобилю.

- Кража, увлечение и потеря

i Помимо покрытия WA, теперь также возмещается ущерб от кражи. Ущерб, нанесенный вашему автомобилю по вашей вине (например, при столкновении), в данной автостраховании не возмещается.

- Повреждение ветрового стекла

i К повреждениям ветрового стекла относятся повреждения самого ветрового стекла и косвенные повреждения, вызванные осколками ветрового стекла. Примечание. Если повреждение стекла вызвано несчастным случаем, на него не распространяется ограниченное покрытие корпуса.

- Ущерб от пожара или стихийного бедствия

i В дополнение к страхованию третьих лиц теперь также покрывается ущерб, причиненный пожаром или стихийным бедствием.

- Собственный ущерб в результате столкновения

i Покрывается ущерб, нанесенный собственному транспортному средству в результате столкновения. Независимо от того, кто нанес ущерб. Однако умысел исключается.

Рассчитать премиюДополнительная информация

Ограниченный планер

- Бесплатная служба восстановления

i Alpina работает с 112schade.nl для возмещения непокрытых убытков с другой стороны. Кто-то причинил вам ущерб, но у вас нет покрытия по собственному полису? 112schade.nl может помочь вам возместить ущерб от другой стороны совершенно бесплатно.

- Ущерб другим

i Это базовая и самая дешевая страховка автомобиля. Вам будет возмещен ущерб, причиненный вашим автомобилем третьим лицам, но не ущерб, нанесенный вашему автомобилю.

- Кража, увлечение и потеря

i Помимо покрытия WA, теперь также возмещается ущерб от кражи. Ущерб, нанесенный вашему автомобилю по вашей вине (например, при столкновении), в данной автостраховании не возмещается.

- Повреждение ветрового стекла

i К повреждениям ветрового стекла относятся повреждения самого ветрового стекла и косвенные повреждения, вызванные осколками ветрового стекла. Примечание. Если повреждение стекла вызвано несчастным случаем, на него не распространяется ограниченное покрытие корпуса.

- Ущерб от пожара или стихийного бедствия

i В дополнение к страхованию третьих лиц теперь также покрывается ущерб, причиненный пожаром или стихийным бедствием.

- Собственный ущерб в результате столкновения

i Покрывается ущерб, нанесенный собственному транспортному средству в результате столкновения. Независимо от того, кто нанес ущерб. Однако умысел исключается.

Рассчитать премиюДополнительная информация

Все риски (WA+Casco)

- Бесплатная служба восстановления

i Alpina работает с 112schade.nl для возмещения непокрытых убытков с другой стороны. Кто-то причинил вам ущерб, но у вас нет покрытия по собственному полису? 112schade.

nl может помочь вам возместить ущерб от другой стороны совершенно бесплатно.

nl может помочь вам возместить ущерб от другой стороны совершенно бесплатно. - Ущерб другим

i Это базовая и самая дешевая страховка автомобиля. Вам будет возмещен ущерб, причиненный вашим автомобилем третьим лицам, но не ущерб, нанесенный вашему автомобилю.

- Кража, увлечение и потеря

i Помимо покрытия WA, теперь также возмещается ущерб от кражи. Ущерб, нанесенный вашему автомобилю по вашей вине (например, при столкновении), в данной автостраховании не возмещается.

- Повреждение ветрового стекла

i К повреждениям ветрового стекла относятся повреждения самого ветрового стекла и косвенные повреждения, вызванные осколками ветрового стекла. Примечание. Если повреждение стекла вызвано несчастным случаем, на него не распространяется ограниченное покрытие корпуса.

- Ущерб от пожара или стихийного бедствия

i В дополнение к страхованию третьих лиц теперь также покрывается ущерб, причиненный пожаром или стихийным бедствием.

- Собственный ущерб в результате столкновения

i Покрывается ущерб, нанесенный собственному транспортному средству в результате столкновения.

Независимо от того, кто нанес ущерб. Однако умысел исключается.

Независимо от того, кто нанес ущерб. Однако умысел исключается.

Рассчитать страховую премиюДополнительная информация

Когда следует выбрать стороннее покрытие?

Сторонняя обложка самая дешевая, но и самая минимальная обложка. В Нидерландах, как владелец автомобиля, вы обязаны оформить как минимум страхование ответственности перед третьими лицами (WA) для своего автомобиля. Со страховкой WA вы застрахованы только от ущерба третьим лицам. Таким образом, вы не можете требовать повреждения собственного автомобиля с автострахованием. Из-за ограниченного охвата эта страховка больше подходит для более старых автомобилей с более низкой текущей стоимостью.

Когда вы выбираете покрытие корпуса, ограниченное WA?

Если вы считаете, что страховое покрытие WA слишком мало, вы можете выбрать ограниченное страхование каско WA. Это покрытие является промежуточным звеном между страхованием WA и страхованием автомобиля от всех рисков. Премия немного выше, чем покрытие WA, но тогда вы более широко застрахованы. Ограниченная часть каско компенсирует ущерб, причиненный рядом причин, перечисленных в условиях полиса. Точный размер покрытия может различаться в зависимости от страховщика, но в целом он представляет собой компенсацию по следующим причинам:

Премия немного выше, чем покрытие WA, но тогда вы более широко застрахованы. Ограниченная часть каско компенсирует ущерб, причиненный рядом причин, перечисленных в условиях полиса. Точный размер покрытия может различаться в зависимости от страховщика, но в целом он представляет собой компенсацию по следующим причинам:

- Столкновение с бездомными животными

- Кража и ущерб в результате попытки кражи

- Ущерб от града и урагана

- Ущерб от молнии

- Пожар и взрыв

- Разбитие окон

?

Страхование от всех рисков является наиболее полным страхованием автомобиля. Вы также получите компенсацию за ущерб, нанесенный вашему собственному автомобилю в результате аварии. Таким образом, премия за страхование от всех рисков выше, чем за ограниченное страхование каско. Это покрытие является стандартным для новых автомобилей возрастом до 6 лет. Тем не менее, также для автомобилей старше 6 лет может быть рекомендовано застраховать автомобиль от всех рисков вместо ограниченного покрытия каско. В наши дни автомобили легко служат 15 лет. Поэтому автомобиль восьмилетнего возраста может иметь высокую текущую стоимость. Таким образом, выберете ли вы ограниченное страхование корпуса или страхование от всех рисков, будет зависеть от стоимости вашего автомобиля. Кроме того, вам решать, сколько вы хотите платить ежемесячно в виде премий. Сравнив свои автостраховки, вы сможете сделать правильный выбор.

В наши дни автомобили легко служат 15 лет. Поэтому автомобиль восьмилетнего возраста может иметь высокую текущую стоимость. Таким образом, выберете ли вы ограниченное страхование корпуса или страхование от всех рисков, будет зависеть от стоимости вашего автомобиля. Кроме того, вам решать, сколько вы хотите платить ежемесячно в виде премий. Сравнив свои автостраховки, вы сможете сделать правильный выбор.

Дешевая страховка на машину? Сравните премии!

★★★★★

★ ★ ★ ★ ★

03-11-2022

Riet Mol-Van Hommert

любезно ответить

★★★★

★★★★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ жела

21-10-2022

Raymond Koeiman

Из-за того, что мой доход нерегулярный, я считаю, что оплата через ссылку велика.

★★★★★

★★★★★

13.10.2022

Ричард

Оперативные ответы по телефону

Подробнее

Отзывы

Какие факторы играют роль при сравнении автострахования?

Факторы, играющие важную роль при определении надбавки:

- Какое покрытие вы выбрали?

- Сколько лет без претензий вы накопили?

- Сколько тебе лет?

- Ваш почтовый индекс?

Щелкните здесь для получения дополнительной информации о сравнении страховок.

Сравните премии онлайн для дешевого страхования автомобиля!

Что такое страхование КАСКО | Salidzinipolises.lv

Что такое франшиза

Франшиза – это сумма, которую страховщик вычитает из суммы возмещения, которую он выплатит вам после

сообщается о возмещении ущерба. Не во всех случаях страховщик должен оплатить франшизу, но часто вы платите больше.

за такую доп при покупке полиса.

Франшиза может быть разделена на следующие группы:

- Франшиза за повреждение кузова

- Франшиза за ветровое стекло и окна

- Вычет за кражу

- Вычет за полное уничтожение транспортного средства

Франшиза — это ваше участие в

страхование, либо выбранную вами часть риска, которую вы обязались покрыть из собственных средств при

происходит авария. Ваша страховая компания вычитает франшизу из подлежащей выплате суммы возмещения. Например, если

работы по ремонту автомобиля оцениваются в 1000 евро и в полисе указана франшиза 140 евро, то

страховая выплатит вам 860 евро. Чем выше франшиза, которую вы выберете, тем меньше вам придется платить за полис.

Чем выше франшиза, которую вы выберете, тем меньше вам придется платить за полис.

Что застраховано по полису КАСКО

Дорожно-транспортное происшествие, наезд на животное, кража, кража, грабеж, повреждение окон и букв, кража техники

+ спортивный инвентарь, повреждения в результате пожара и стихийных бедствий, падения предметов и веществ, транспорт после

авария, номерной знак, гидроудар, ключи и консоли, оставленные в салоне вещи, заправка не по назначению

и другие риски.

Нужно ли иметь при себе распечатку полиса КАСКО

Нет, вам не нужно никому показывать полис. Поэтому нет необходимости хранить распечатку полиса в

автомобиль. Достаточно того, что полис сохранен в вашей электронной почте или в другом месте, и вы можете получить доступ к номеру полиса, который

является наиболее важной частью всей политики в случае необходимости пересмотра условий политики или необходимости

номер полиса при запросе компенсации от страховой компании.

Что такое класс Bonus Malus и как он рассчитывается

Bonus Malus — класс риска, в котором

страховые компании классифицируют водителей на основе их страховой истории, которая формируется их застрахованными

событий и общее количество застрахованных дней. Чем дольше вы застраховали свой автомобиль и тем меньше у вас претензий

имел, тем выше будет ваш класс Bonus Malus. Более высокий класс BM означает более дешевый полис. Изначально все такие

присвоен 6-й класс риска, который ежегодно пересчитывается в сентябре. Класс 1 — самый низкий, а 17-й — высший.

самое высокое, что можно получить. Водители со страховкой BM 1-го класса будут намного дороже, чем с 17-м классом.

Будет ли действовать полис, если за рулем автомобиля находится кто-то другой?

Это зависит от условий вашего полиса. Есть страховщики, которые применяют более высокую франшизу для таких случаев или платят

часть возмещения убытков, причиненных водителем моложе указанного в полисе возраста. если ты

если ты

знайте, что на вашей машине ежедневно будут ездить люди моложе вас, тогда она определенно стоит

проверить это перед покупкой полиса и при необходимости запросить изменение условий полиса у вашего

страховщик.

Можно ли оплатить КАСКО несколькими частями

Да, но возможное количество платежей по полису КАСКО зависит от предложения каждой страховой компании. Есть

страховщики, которые позволяют разделить цену полиса на ежемесячные платежи. Следует отметить, что цена

политики раздельной оплаты увеличится на несколько евро.

Что такое автоаксессуары в полисе

Навигационные и аудиосистемы, багажники на крышу, крепления для велосипедов, детские кресла, держатели для телефонов и т.д. часто называют

автомобильные аксессуары.

Следует ли передать автомобиль страховщику до вступления полиса в силу

Есть страховщики, обязательным требованием которых является физический показ автомобиля до вступления полиса в силу, но

в большинстве случаев достаточно отправить фотографии автомобиля по электронной почте. Страховщик попросит вас прислать фотографии

Страховщик попросит вас прислать фотографии

показ автомобиля снаружи с разных ракурсов, салон, аксессуары, системы безопасности, полный комплект

ключей и технических паспортов с обеих сторон.

В каких случаях может быть отказано в возмещении

При заключении любого договора страхования рекомендуем ознакомиться с условиями

полис, застрахованные риски, а также исключительные случаи, в которых страховщик не будет платить

компенсация .

При страховании КАСКО существуют факторы, которые могут повлиять на решение страховщика о выплате

страхового возмещения и его размера. Например:

- Водитель находился в состоянии алкогольного опьянения, управлял транспортным средством без водительского удостоверения соответствующего

категория. - Водитель скрылся с места происшествия или нарушает правила дорожного движения.

- Автомобиль не прошел действующий техосмотр.

- В момент аварии за рулем транспортного средства находился человек моложе возраста самого молодого водителя

указано в полисе.

- В случае кражи владелец не имеет возможности предъявить страховщику полный комплект ключей зажигания.

Для приобретения полиса КАСКО, если автомобиль оборудован специальными системами безопасности

Необходимо иметь как минимум заводскую сигнализацию, а также два комплекта ключей. Если ваш автомобиль находится в

особой категории риска, то страховщики могут потребовать от вас установки дополнительных систем безопасности (например,

иммобилайзер или устройство слежения), так что риск угона также застрахован в полисе КАСКО. Несоблюдение

с условиями страховщика может привести к отказу в выплате возмещения или его частичной выплате.

Что делать, если КАСКО слишком дорого

Если машина старше 15 лет, то большинство страховщиков не предложат полис КАСКО или это будет так дорого

что было бы удобнее купить новую машину, чем платить за полис. В таких случаях облегченная версия

На помощь приходит КАСКО, которое часто называют Мини КАСКО или ОСАГО Плюс.

Этот вид страхования, который также можно приобрести онлайн, предлагается только Compensa под названием Golden OCTA.

политика. Golden OCTA возмещает убытки, понесенные вашим автомобилем после столкновения с животным или другим транспортным средством,

даже если вы виноваты в аварии. Обычный OCTA не покрывает расходы на ваш автомобиль.

Как получить страховое возмещение по КАСКО

У каждого страховщика своя процедура, но самый удобный и популярный способ оформить страховое возмещение это

заполнить форму онлайн или позвонить по телефону.

Если вы попали в аварию или обнаружили повреждения вашего автомобиля при возврате к нему, рекомендуем вам обратиться

ваш страховщик немедленно. Ваш страховщик расскажет вам, как действовать правильно, тем самым исключив возможность

неполучение страхового возмещения, если условия полиса и указания страховщика были соблюдены

следовал заранее. Не всегда нужно вызывать полицию на место происшествия, но чтобы быть уверенным в этом, мы

обязательно рекомендуем сначала обратиться к страховщику, так как ситуации могут быть самые разные, как и условия

страховщики.