Содержание

Проблемы определения Кбм

(скидки за безубыточное ОСАГО)

/Журнал/Застраховать

Азы страхования

Коэффициент «бонус-малус» или Кбм, который присваивается каждому водителю при расчете полиса ОСАГО, давно перестал отражать истинное положение вещей. Единственный способ навести порядок в существующей системе скидок – это создать единую базу ОСАГО по всем страховым компаниям.

29.04.14

2417

Поделиться

Что такое Кбм?

В настоящее время практически всем автовладельцам известно, что при расчете ОСАГО применяется, так называемый коэффициент бонус-малус («бонус-малус» переводится с латинского как «хороший-плохой») или Кбм. Некоторые попросту называют его «скидкой», забывая, что Кбм учитывает не только безубыточность (бонус), но и наличие выплат по вине страхователя (малус – штраф за неаккуратное вождение). Также при определении Кбм используется термин «Класс страхователя».

Кбм для каждого водителя – величина индивидуальная и зависит от его страховой истории. Для наглядности приведем таблицу, которая регламентирует определение Кбм и едина для всех страховых компаний. Она составлена таким образом, что зная класс каждого водителя при заключении договора ОСАГО, можно, в зависимости от числа произошедших по его вине в течение года ДТП, определить, какой Кбм он получит при страховании на следующий год.

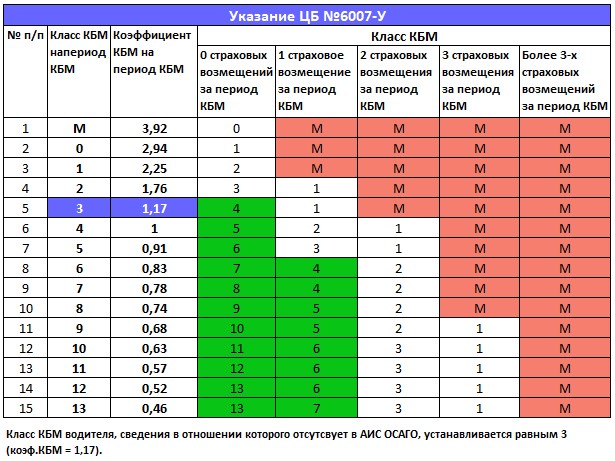

Таблица 1. Класс бонус-малус.

| Начальный класс КБМ (по предыдущему договору) | Значение КБМ | Класс КБМ по новому договору по окончанию срока действия предыдущего договора, после | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховой выплаты | 2 страховых выплат | 3 страховых выплат | 4 и более страховых выплат | ||

|

М |

2,45 |

0 |

М |

М |

М |

М |

|

0 |

2,3 |

1 |

М |

М |

М |

М |

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Когда водитель заключает договор автострахования ОСАГО впервые, ему присваивается 3 класс (Кбм= 1). Затем за каждый безаварийный год ему предоставляется 5%-ная скидка, а его класс увеличивается. Если же по его вине происходят аварии, «классность» понижается, а Кбм, соответственно, увеличивается.

Затем за каждый безаварийный год ему предоставляется 5%-ная скидка, а его класс увеличивается. Если же по его вине происходят аварии, «классность» понижается, а Кбм, соответственно, увеличивается.

Примеры:

- Страхователь имел Кбм=0,85 (6 класс, скидка 15%). По его вине произошло 1 ДТП, и пострадавшему была произведена выплата. На следующий год при заключении договора ОСАГО он будет иметь 4 класс и Кбм=0,95 (скидка 5%).

- Начинающий водитель с Кбм=1 стал в первый год вождения виновником ДТП. На второй год страхования он, вместо скидки в 5%, получает повышающий Кбм = 1,55. А если он снова попадет по своей вине в аварию, на третий год страхования полис ему будет рассчитываться с Кбм=2,45.

Из истории Кбм

С момента введения обязательной автогражданки в 2003 году и вплоть до 2008 года класс страхователя был «привязан» исключительно к транспортному средству. То есть когда водитель приобретал новый автомобиль и приходил оформлять полис ОСАГО, то он автоматически терял все свои скидки. Ситуация получалась абсурдная: понятие «страховая история» не существовало, и Кбм не выполнял своей основной функции – поощрять аккуратное вождение и стимулировать безаварийность «бонусами». В марте 2008 года все-таки был учтен опыт других стран и система «бонус-малус» кардинальным образом изменилась. С этого момента класс стал присваиваться каждому водителю в индивидуальном порядке, сохраняясь при покупке другого авто. И сейчас, если даже вписанный ранее в чужой полис водитель впервые становится автовладельцем, он имеет полное право рассчитывать на уже «заработанную» ранее скидку.

Ситуация получалась абсурдная: понятие «страховая история» не существовало, и Кбм не выполнял своей основной функции – поощрять аккуратное вождение и стимулировать безаварийность «бонусами». В марте 2008 года все-таки был учтен опыт других стран и система «бонус-малус» кардинальным образом изменилась. С этого момента класс стал присваиваться каждому водителю в индивидуальном порядке, сохраняясь при покупке другого авто. И сейчас, если даже вписанный ранее в чужой полис водитель впервые становится автовладельцем, он имеет полное право рассчитывать на уже «заработанную» ранее скидку.

Как определить Кбм, если в полис ОСАГО вписано несколько водителей или страховка оформлена «без ограничения лиц, допущенных к управлению»?

Если в полис вписывается несколько человек, Кбм для расчета его стоимости берется по тому водителю, чей Кбм максимален. Поэтому, когда к компании солидных и опытных мастеров вождения дописывается водитель с небольшим стажем, нужно быть готовым, что страховка существенно увеличится в цене. Немногие понимают и еще один важный момент. В случае аварии Кбм повышается только у того, кто управлял автомобилем в момент ДТП, и был признан инспекторами ГИБДД виновным. Остальные, вписанные в страховку водители, благополучно сохраняют свои скидки. И если на следующий год виновника в полис не вписывать, общая скидка по нему станет, как и полагается, на 5% больше.

Немногие понимают и еще один важный момент. В случае аварии Кбм повышается только у того, кто управлял автомобилем в момент ДТП, и был признан инспекторами ГИБДД виновным. Остальные, вписанные в страховку водители, благополучно сохраняют свои скидки. И если на следующий год виновника в полис не вписывать, общая скидка по нему станет, как и полагается, на 5% больше.

Если же страхователь оформляет договор на условии, что к управлению авто допущены любые водители, Кбм определяется по собственнику ТС. При этом неважно, кто собственник, это может быть и бабушка на деревне, в жизни не державшая в руках руля. Просто при «неограниченном» полисе ОСАГО больше ни к кому, кроме собственника для определения Кбм не «привяжешься». Страхователь – не в счет, потому что страхователь – это лицо, которое платит страховой компании деньги и определяет условия страхования.

Проблемы Кбм

Когда в Закон об ОСАГО были внесены изменения, касающиеся Кбм, в первый момент показалось, что обязательное автострахование в России стало более цивилизованным: добросовестность за рулем поощряется, недисциплинированность наказывается рублем. Все справедливо. Но оказалось, реальность далека от совершенства.

Все справедливо. Но оказалось, реальность далека от совершенства.

В теории все выглядит замечательно. Любой автовладелец в состоянии хотя бы приблизительно определить свой Кбм, основываясь на собственном опыте ОСАГО: количестве лет страхования, количестве страховых случаев и таблице, приведенной выше. А как быть сотрудникам компаний, страховым агентам и брокерам? Идеальной для определения Кбм может служить только та ситуация, когда водитель все годы (или хотя бы последние несколько лет) страховался в одной и той же компании, и в базе данных про него есть любая информация. Если же человек пришел из другой СК, с Кбм возникают проблемы.

С одной стороны все просто – по предыдущему полису всегда можно вычислить прошлогоднюю скидку и добавить еще 5%. Но где гарантия, что в предыдущей компании за водителя не было выплат? Поверить ему на слово? Несерьезно. До тех пор, пока страховые компании усиленно держат в секрете данные на своих страхователей и упорно не желают создавать единой базы данных, неразбериха с Кбм будет продолжаться. Даже злостному нарушителю правил дорожного движения, который то и дело доставляет кому-нибудь на дороге неприятности, ничего не стоит каждый год перебегать из одной компании в другую и с честными глазами требовать очередную скидку за безаварийность.

Даже злостному нарушителю правил дорожного движения, который то и дело доставляет кому-нибудь на дороге неприятности, ничего не стоит каждый год перебегать из одной компании в другую и с честными глазами требовать очередную скидку за безаварийность.

Описанная ситуация, конечно, крайность, но скрыть пару-тройку выплат труда никому сегодня не составляет. Благо, что страховщиков, занимающихся ОСАГО по-прежнему чересчур много, даже несмотря на то, что ежегодно рынок автострахования навсегда покидают десятки компаний. А бывает, что автовладелец и готов представить справку о безубыточности, справедливо претендуя на скидку, но, увы, его страховая компания лишилась лицензии. Другой страхователь даже не интересуется какими-то «бонус-малусами», покупает каждый год новое авто и страхуется в салоне, как в первый раз, ни на что не претендуя.

Еще одно нередкое явление – это, когда в полис вписан водитель со стажем, предположим, 6 лет, а общая скидка по страховке составляет 40%. Ну, очевидно, что никак не может быть у человека с таким стажем скидка 40%, максимум – 25%. А вот страхователей, имеющих 1 класс или самый низкий – М, совсем немного, хотя аварий на наших улицах происходит предостаточно. И все эти факты в совокупности именуются беспорядком.

А вот страхователей, имеющих 1 класс или самый низкий – М, совсем немного, хотя аварий на наших улицах происходит предостаточно. И все эти факты в совокупности именуются беспорядком.

Впрочем, в настоящее время серьезные страховые компании стали более жестко относиться к «пришлым» со стороны страхователям. Некоторые требую принести справку из предыдущей компании, что год был безаварийным, другие предоставляют скидку только, если страхователь дополнительно оформит ДСАГО, третьи придумывают еще какие-нибудь меры. Если же клиент не собирается идти за справкой, не хочет принудительное ДСАГО, не согласен страховаться без скидки, ему просто говорят «до свидания». Но такую политику ведут крупные компании. Мелкие страховщики, делающие ставку исключительно на ОСАГО (и в дальнейшем, как правило, разоряющиеся), готовы ухватиться за любого, и поэтому усиленно заманивают к себе клиентов максимальными скидками.

Еще надо заметить, что причина избегать по возможности повышающих коэффициентов кроется не только в российской привычке обманывать. Если бы страхование ОСАГО в нашей стране «работало» полноценно, без сбоев, задержек и постоянного занижения выплат, у страхователей не было бы повода относиться к страховщикам неуважительно.

Если бы страхование ОСАГО в нашей стране «работало» полноценно, без сбоев, задержек и постоянного занижения выплат, у страхователей не было бы повода относиться к страховщикам неуважительно.

В заключении

Из всего вышесказанного, очевидно, что система «бонус-малус» в нашей стране практически не выполняет возложенной на него Правительством задачи – более объективно оценивать степень риска и страховой тариф по ОСАГО. Человеческий фактор пока остается главным критерием определения Кбм для каждого конкретного водителя. Один клиент убедителен до невозможности, другой похож на мошенника. Одни агенты раздают скидки по поводу и без, лишь бы застраховать и получить комиссионное вознаграждение, другие, наоборот, делают вид, что понятия Кбм вообще не существует и усиленно «ловят» клиентов, не имеющих о нем представления. И так далее.

В настоящее время решение о создании Единой базы данных по ОСАГО, наконец-то, было принято законодательно, и к концу 2012 года страховые компании обязаны ввести в единую базу информацию обо всех своих клиентах. Если это будет реализовано, и с 2013 года общая для всех страховщиков база начнет функционировать. Возможно, тогда проблемы с определением Кбм навсегда уйдут в прошлое.

Если это будет реализовано, и с 2013 года общая для всех страховщиков база начнет функционировать. Возможно, тогда проблемы с определением Кбм навсегда уйдут в прошлое.

Реклама от партнера

- Что такое Кбм?

- Из истории Кбм

- Как определить Кбм, если в полис ОСАГО вписано несколько водителей или страховка оформлена «без ограничения лиц, допущенных к управлению»?

- Проблемы Кбм

- В заключении

Читайте также

Что такое КБМ и как с его помощью снизить цену ОСАГО? — Meduza

1

О чем вообще речь?

Это коэффициент бонус-малус (от латинского bonus-malus — «хороший-плохой»), который показывает, как часто водитель попадает в аварии. От него зависит стоимость ОСАГО: чем реже случаются аварии по вине водителя, тем меньше его КБМ, а значит, и стоимость страховки. И наоборот. Эта система не только поощряет аккуратных водителей, но и стимулирует неаккуратных виновников мелких ДТП рассчитываться на месте, чтобы не терять свою скидку.

От него зависит стоимость ОСАГО: чем реже случаются аварии по вине водителя, тем меньше его КБМ, а значит, и стоимость страховки. И наоборот. Эта система не только поощряет аккуратных водителей, но и стимулирует неаккуратных виновников мелких ДТП рассчитываться на месте, чтобы не терять свою скидку.

2

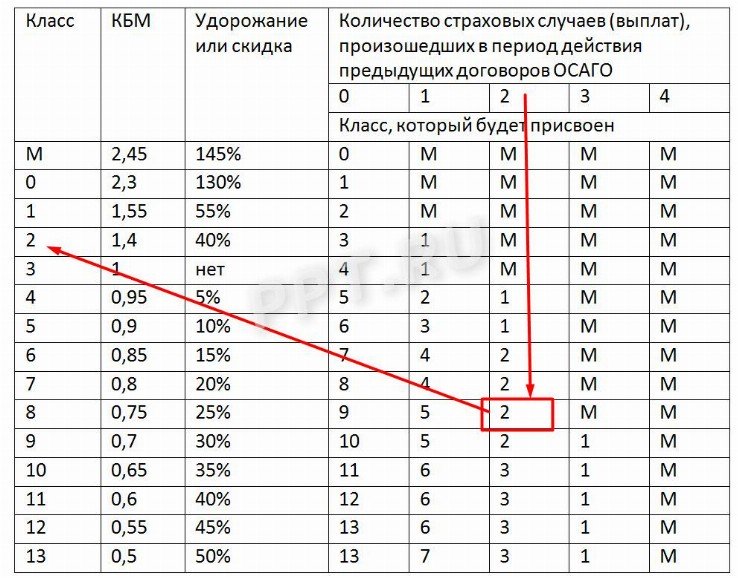

Как рассчитывают КБМ?

У каждого водителя, который покупает страховку, есть КБМ и класс. Если вы страхуетесь впервые, то КБМ равен 1, а класс — 3-й. Если за год ни одной аварии по вашей вине не произошло, КБМ снижают до 0,95, а класс повышают до 4-го. Если случилась хотя бы одна авария, класс снизят до 1-го, а КБМ подскочит до 1,55. На сайте Российского союза автостраховщиков (РСА) есть удобная табличка, где видно, как количество аварий меняет КБМ в зависимости от класса водителя. Высший пилотаж — добраться до 13-го класса и понизить КБМ до 0,5. Тогда можно будет купить ОСАГО за полцены. Но для этого нужно не попадать в аварии в течение 10 лет.

3

Как коэффициент КБМ влияет на цену ОСАГО?

Если КБМ равен 1, то стоимость ОСАГО — полная, 100%. Соответственно, если КБМ снижается на 0,05, то цена ОСАГО уменьшается на 5%. Если КБМ растет на 0,5, цена страховки увеличивается на 50%.

Соответственно, если КБМ снижается на 0,05, то цена ОСАГО уменьшается на 5%. Если КБМ растет на 0,5, цена страховки увеличивается на 50%.

4

Можно как-то потерять КБМ?

Да, бывает так: водитель уверен, что ему положена скидка за безаварийную езду. Он проверяет свой КБМ на сайте РСА и с удивлением обнаруживает, что ему вернули стандартный класс. То есть у него 3-й класс, КБМ равен 1, и никакой скидки на ОСАГО нет. Обычно это связано с технической ошибкой: РСА внес данные в базу с опечаткой (например, вместо кириллической «с» в фамилии может появиться латинская «c»), либо один водитель был вписан в полис другого водителя, который стал виновником ДТП (при этом КБМ повысили обоим), либо страховщики просто игнорируют письма с просьбами обновить КБМ. Жалоб за последние три года накопилось очень много, так что РСА даже начал грозить страховым компаниям штрафами за неверное применение КБМ.

5

Кошмар! А восстановить свой честный КБМ реально?

По идее, да, через страховую компанию. Но им это может быть невыгодно. Страховые компании не заинтересованы в том, чтобы давать клиентам скидки на ОСАГО, и поэтому усложняют процесс как могут. Например, не восстанавливают КБМ без действующего полиса (хотя у человека может его не быть). Одни страховые компании требуют скан старого водительского удостоверения, и их клиенты не могут добиться правды, если документ утерян. Другие не публикуют заявления для восстановления КБМ на сайте — его надо требовать через службу поддержки.

Но им это может быть невыгодно. Страховые компании не заинтересованы в том, чтобы давать клиентам скидки на ОСАГО, и поэтому усложняют процесс как могут. Например, не восстанавливают КБМ без действующего полиса (хотя у человека может его не быть). Одни страховые компании требуют скан старого водительского удостоверения, и их клиенты не могут добиться правды, если документ утерян. Другие не публикуют заявления для восстановления КБМ на сайте — его надо требовать через службу поддержки.

6

А иначе никак?

Альтернативный вариант — написать заявление в ЦБ (чтобы составлять претензии, придумали даже телеграм-бота). РСА раньше принимал такие обращения, но потом прекратил. А еще можно воспользоваться сервисом Электронного страхового центра, вместе с которым мы написали эти карточки.

7

Как работает этот сервис?

Очень просто. Вы заполняете форму — номер паспорта, водительского удостоверения, телефон и адрес почты. Дальше вы платите 574 рубля и ждете решения.