Содержание

Таблица КБМ ОСАГО 2022 — коэффициент бонуса малуса и коэффициент, класс водителя

КБМ (коэффициент «бонус-малус») — это показатель безаварийного вождения, от которого зависит размер скидки или надбавки на полис ОСАГО. Чем больше произошло аварий по вашей вине, тем выше коэффициент. И наоборот. Российский Союз Автостраховщиков (РСА) рассчитывает и ежегодно обновляет КБМ для каждого водителя.

Как узнать текущий КБМ?

Как рассчитать на следующий период?

Пример расчета

Если КБМ водителя — 2,3, то полис для него будет стоить в 2,3 раза дороже. Если 0,7, то на 30% дешевле. При показателе 1 никаких скидок или надбавок не будет.

Как узнать текущий КБМ?

Точный показатель можно узнать на сайте РСА или в действующем полисе ОСАГО. Другим источникам лучше не доверять. Если же вы покупаете ОСАГО впервые или не были вписаны ни в один страховой полис более года, то ваш коэффициент равен 1.

Как рассчитать на следующий период?

КБМ обновляется один раз в год 1 апреля. Чтобы узнать, как изменится ваш коэффициент, сначала посчитайте количество аварий по вашей вине, произошедшее за текущий период (с 1 апреля прошлого года по 31 марта текущего). В счёт идут только те ДТП, которые повлекли выплату от страховой компании. Если авария не была зарегистрирована в ГИБДД, то на показатель она не повлияет.

Чтобы узнать, как изменится ваш коэффициент, сначала посчитайте количество аварий по вашей вине, произошедшее за текущий период (с 1 апреля прошлого года по 31 марта текущего). В счёт идут только те ДТП, которые повлекли выплату от страховой компании. Если авария не была зарегистрирована в ГИБДД, то на показатель она не повлияет.

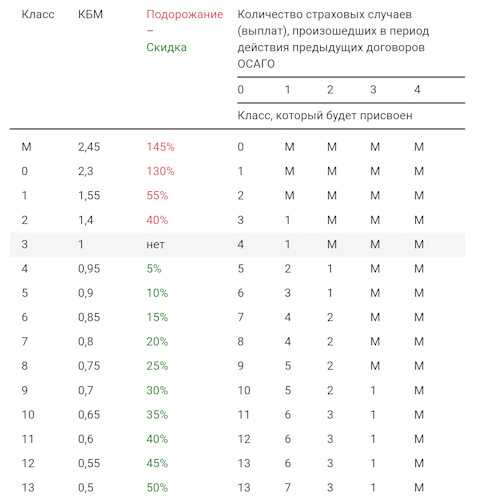

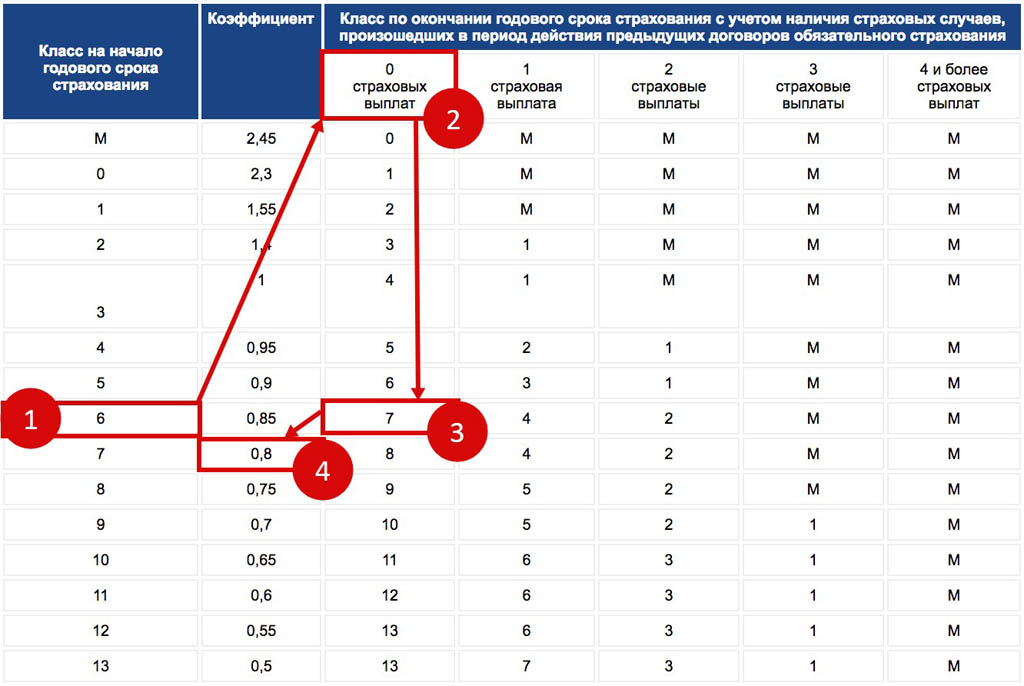

Далее используйте таблицу ниже. Ваш коэффициент на следующий период находится на пересечении показателей текущего КБМ и количества страховых возмещений за текущий период.

| С 1 апреля 2022. Перерасчет КБМ всегда 1 апреля | ||||||

|

Класс |

КБМ |

Если с момента последнего оформления ОСАГО была авария, то КБМ на след год изменится и станет вот таким (в зависимости от кол-ва аварий) | ||||

| 0 аварий | 1 авария | 2 аварии | 3 аварии | более 3 аварий | ||

| M |  92}»>3,92 92}»>3,92 |

2,94 | 3,92 | 3,92 | 3,92 | 3,92 |

| 0 | 2,94 | 2,25 | 3,92 | 3,92 | 3,92 | 3,92 |

| 1 | 2,25 |  76}»>1,76 76}»>1,76 |

3,92 | 3,92 | 3,92 | 3,92 |

| 2 | 1,76 | 1,17 | 2,25 | 3,92 | 3,92 | 3,92 |

| 3 | 1,17 | 1 |  25}»>2,25 25}»>2,25 |

3,92 | 3,92 | 3,92 |

| 4 | 1 | 0,91 | 1,17 | 2,25 | 3,92 | 3,92 |

| 5 | 0,91 | 0,83 | 1,17 |  25}»>2,25 25}»>2,25 |

3,92 | 3,92 |

| 6 | 0,83 | 0,78 | 1 | 1,76 | 3,92 | 3,92 |

| 7 | 0,78 | 0,74 | 1 | 1,76 |  92}»>3,92 92}»>3,92 |

3,92 |

| 8 | 0,74 | 0,68 | 0,91 | 1,76 | 3,92 | 3,92 |

| 9 | 0,68 | 0,63 | 0,91 | 1,76 | 2,25 |  92}»>3,92 92}»>3,92 |

| 10 | 0,63 | 0,57 | 0,83 | 1,17 | 2,25 | 3,92 |

| 11 | 0,57 | 0,52 | 0,83 | 1,17 | 2,25 | 3,92 |

| 12 |  52}»>0,52 52}»>0,52 |

0,46 | 0,83 | 1,17 | 2,25 | 3,92 |

| 13 | 0,46 | 0,46 | 0,78 | 1,17 | 2,25 | 3,92 |

Пример расчета

Допустим, сегодня 31 марта 2022 года, и ваш текущий КБМ равен 0,74.

— Если с 1 апреля 2021 по текущий момент у вас не было аварий, то на весь период с 1 апреля 2020 по 31 марта 2021 года ваш КБМ снизится и будет составлять 0,68.

— Если с 1 апреля 2021 по текущий момент вы совершили два ДТП, повлекшие выплату, то на весь период с 1 апреля 2020 по 31 марта 2021 года ваш КБМ увеличится и будет составлять 1,76.

Важно

Чтобы улучшить свой КБМ, некоторые водители при покупке ОСАГО вводят заведомо неверные личные данные. Мы не рекомендуем так делать. В случае аварии обман обязательно вскроется, и страховая компания откажет вам в выплате. Оплачивать ремонт придётся из своего кармана.

Лучшие предложения дня

Сравни.ру

Страховки

ОСАГО

Путеводитель

КБМ Таблица

Как рассчитывается кбм | Как узнать свой Кбм

- — что такое

- — у новичка

- — как рассчитать по таблице

- — где и как проверить

- — как восстановить кбм

Что такое коэффициент КБМ?

КБМ (коэффициент бонус-малус) это числовое значение применяемое при расчете страхового полиса ОСАГО. То есть, стоимость полиса умножается на это значение. Чем меньше КМБ, тем меньше стоимость полиса. Его величина уменьшается с каждым годом на 5 % в случае безаварийного вождения, этим страховые компании стимулируют водителя не совершать ДТП. Значение этого коэффициента для каждого водителя хранится в Базе РСА.

То есть, стоимость полиса умножается на это значение. Чем меньше КМБ, тем меньше стоимость полиса. Его величина уменьшается с каждым годом на 5 % в случае безаварийного вождения, этим страховые компании стимулируют водителя не совершать ДТП. Значение этого коэффициента для каждого водителя хранится в Базе РСА.

Каково значение КБМ у новичка?

У начинающего водителя значение КБМ = 1. Стоимость ОСАГО в этом случае не меняется. Если вы в течении года не совершите ни одной аварии, то про оформлении ОСАГО на следующий год значение КМБ будет равно 0,95 и соответственно стоимость полиса уменьшится на 5%

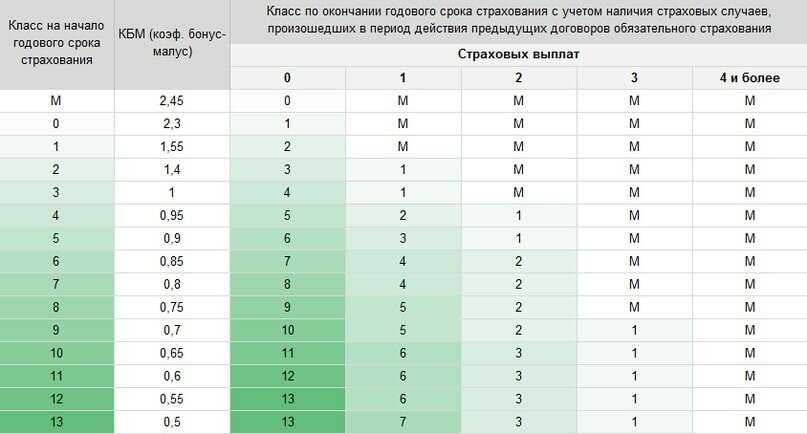

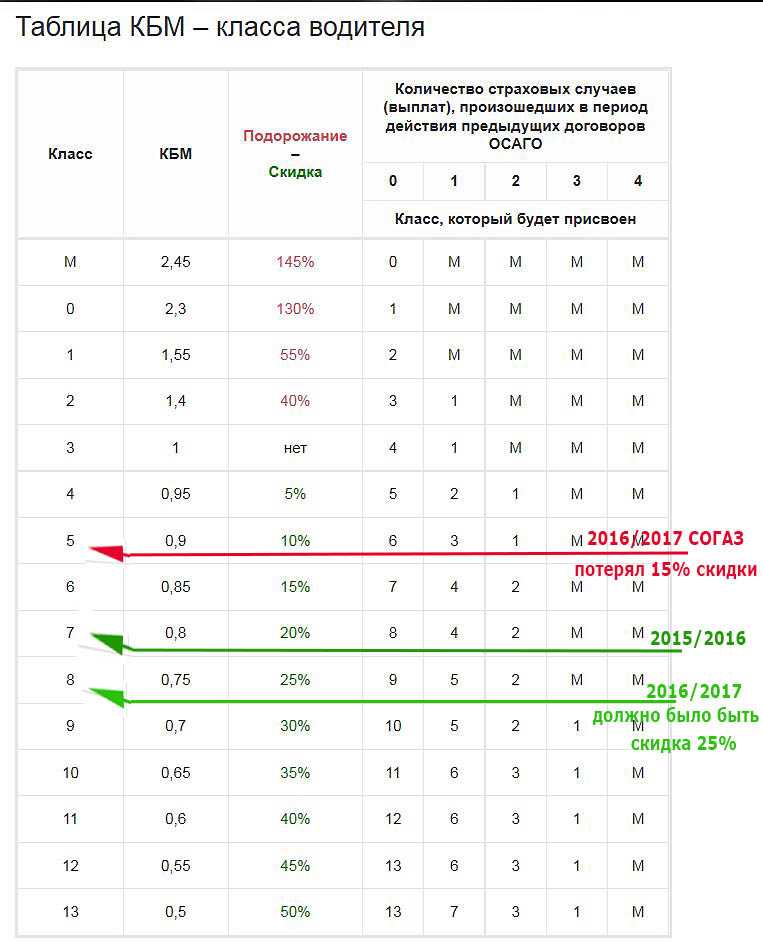

Таблица значений КБМ, как рассчитать, максимальные и минимальные значения.

В ниже приведенной таблице можно посмотреть значения КБМ для количества лет безаварийного вождения. таблица

| Класс автомобилиста |

КБМ | Класс и страховые случаи, которые произошли во время действия полиса ОСАГО |

||||

|---|---|---|---|---|---|---|

| Выплат не было |

1 | 2 | 3 | 4 | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Как видно, что минимальное значение КБМ составляет 0,5 (то есть стоимость ОСАГО будет меньше на 50%) Но это будет только через 10 лет вождения без единой аварии. Максимальное 2,45 это в случае 2-х аварий в первый год вождения. (см таблицу ниже)

Максимальное 2,45 это в случае 2-х аварий в первый год вождения. (см таблицу ниже)

Если вы, в течении первого года своего вождения, попадете 1 раз в ДТП и вам по страховке выплатят деньги, то на следующий год КМБ будет равен 1,55 и стоимость полиса увеличится на 55%.

Как ориентироваться в таблице значений КБМ

Картинка 1. Вы начинающий водитель и за год не совершили ни одного ДТП

Картинка 2. В первый год вождения вы совершили одно ДТП.

Пример. Если вы за первый год вашего вождения совершили 2 аварии и было 2 страховые выплаты, то вам на следующий год присвоят класс М, тогда КМБ будет равен 2,45 и стоимость полиса ОСАГО увеличится почти в 2,5 раза.

Как проверить свой КБМ?

Это можно сделать на сайте РСА (Российский Союз Автростраховщиков ) на странице вводите свои данные, а так же номер и серию водительского удостоверения. Коэффициент КМБ определяется для водителей граждан РФ. А так же для иностранных водителей, если они были вписаны в полис ОСАГО на территории России

Как восстановить КБМ?

Есть 2 варианта, бесплатный и платный, подробней об этом читайте на странице «Восстановить КБМ»

Как сделать расчет КБМ

Популярные

Сегодня большинство водителей знакомы с понятием КБМ. Это означает «коэффициент бонус-малус». Это значение является неотъемлемым компонентом при расчете страхового полиса.

Это означает «коэффициент бонус-малус». Это значение является неотъемлемым компонентом при расчете страхового полиса.

Какие значения может иметь этот коэффициент?

Известно, что для определения стоимости полиса гражданской ответственности используются определенные коэффициенты. Такие как территориальные, силовые и другие. Эти показатели умножаются на базовую ставку, которая также имеет разные значения в зависимости от типа транспортного средства и его владельца.

Минимальное значение BM — 0,5, максимальное — 2,45. При первичном заключении договора, при условии, что водитель вписывается в полис ОСАГО впервые, КБМ не начисляется, его значение будет равно 1. Тогда за каждый год безаварийной езды водителю будет вычитаться 5 %. Таким образом, через год вождения у него будет другой расчет МСК, его значение будет 0,95. И так далее, пока его БМ не достигнет максимального значения. Расчет КБМ производится каждый раз перед заключением договора ОСАГО. Величина малус-бонуса, равная 0,5, может быть получена через 10 лет безаварийного вождения.

Если у водителя есть страховой случай, то коэффициент бонус-малус увеличивается. Например, водитель попал в одну аварию по своей вине, при этом он был рассчитан КБМ до заключения договора, и его значение составило 0,9. После наступления страхового случая и при оформлении новогоднего страхового полиса он будет иметь БМ, равный 1. При наступлении нескольких страховых случаев в течение срока действия договора этот коэффициент увеличивается в несколько раз, его максимальное значение равно 2,45.

Как узнать значение бонуса малуса

Водители должны знать, что все страховщики обязаны предоставлять информацию о BM в RSA. Поэтому, чтобы узнать значение, нужно зайти на сайт ППШ. На сайте есть специальная форма, заполнив которую вы можете узнать расчет КБМ на основании САР. Для заполнения этой формы необходимо иметь информацию о водителе, которая представлена в его правах. При наличии водительского удостоверения можно переходить к заполнению формы.

Как рассчитать KBM на основе SAR

На официальном сайте Союза Автостраховщиков необходимо найти вкладку ОСАГО, далее перейти на страницу «Информация для водителей по предоставлению информации БМ». После перенаправления на нужную страницу на сайте можно переходить к заполнению формы. Важно видеть, что выбрана кнопка «Ограниченный круг водителей». Этот параметр установлен по умолчанию. Далее заполните данные о водителе. Затем указывается дата начала действия договора. Также необходимо ввести проверочный код и затем отправить запрос в ППШ. После обработки информации система выдаст значение: расчет МУП ОСАГО РСА. Также будет предоставлена информация о последнем полисе и названии страховой компании, в которой он был выдан. Если нужно проверить несколько человек, каждый раз нужно вводить новые данные.

Возможности полиса без ограничений

Если вы планируете заключить договор с неограниченным количеством водителей, то БМ определяется владельцем транспортного средства. Для того, чтобы узнать значение этого коэффициента, нужны паспортные данные владельца и идентификационный номер автомобиля. База данных PCA также используется для определения значения. Расчет КБМ осуществляется на той же странице, где определяется КБМ по драйверам, выбирается вкладка, которая называется «Без ограничений». Далее заполните все необходимые поля формы в соответствии с документом, удостоверяющим личность владельца. Также вводится идентификационный номер. После этого выбирается дата начала действия договора, вводится проверочный код и отправляется запрос в ППТС. Расчет КБМ выдается после формирования запроса, это значение будет использоваться для расчета стоимости контракта.

Для того, чтобы узнать значение этого коэффициента, нужны паспортные данные владельца и идентификационный номер автомобиля. База данных PCA также используется для определения значения. Расчет КБМ осуществляется на той же странице, где определяется КБМ по драйверам, выбирается вкладка, которая называется «Без ограничений». Далее заполните все необходимые поля формы в соответствии с документом, удостоверяющим личность владельца. Также вводится идентификационный номер. После этого выбирается дата начала действия договора, вводится проверочный код и отправляется запрос в ППТС. Расчет КБМ выдается после формирования запроса, это значение будет использоваться для расчета стоимости контракта.

Какой бонус-малус используется, если к управлению допущено несколько человек

Важно знать, что при допуске к управлению машиной нескольких водителей выглядит КБМ каждого из них. Далее при расчете стоимости берется наибольший показатель. А именно: если к управлению допущены два человека и у одного бонус-малус 0,75, а у другого 0,9, то второе значение будет учитываться при составлении договора.

Можно ли оспорить значение MSC

Бывают случаи, когда человек не согласен со значением БМ. Например, он точно знает, что несколько лет ездил без аварий, а система выдает КБМ, равный 1. Причин, по которым может возникнуть такая ситуация, несколько.

- Страховая компания, где оформлялся последний договор, не представила информацию в РСА.

- У водителя была замена прав, и он не сообщил об этом страховщику.

- Кто-то без его участия вписал его в страховку с наименьшим значением КБМ.

- Уже больше года водитель не вписан ни в один действующий договор.

В настоящее время в страховых компаниях существует практика, позволяющая восстановить утраченную скидку. Для начала нужно разобраться в причинах потери нужного значения МСК. Если вы не можете сделать это самостоятельно, рекомендуется обратиться в страховую компанию, где существует действующий полис. При обращении к страховщику следует попросить разъяснить ситуацию, почему при расчете полиса был использован коэффициент с таким значением. Далее нужно написать заявление о несогласии с КБМ и отправить его в страховую компанию. Сделать это можно различными способами, например по электронной почте, доставить лично или заполнить форму на сайте компании. Обычно ответ предоставляется через пару недель после лечения. Страхователям рекомендуется проверять значение бонуса-малуса после подачи заявления.

Далее нужно написать заявление о несогласии с КБМ и отправить его в страховую компанию. Сделать это можно различными способами, например по электронной почте, доставить лично или заполнить форму на сайте компании. Обычно ответ предоставляется через пару недель после лечения. Страхователям рекомендуется проверять значение бонуса-малуса после подачи заявления.

- 0

- 0

- Деловые статьи

Поделись этим:

Читайте также

- Продление ОСАГО (Росгосстрах): условия, сроки, стоимость

- Что такое КТП? Что такое КМБ в ОСАГО?

- Безлимитная страховка: на что обратить внимание?

-

Страховая премия — это.

.. Размер и уплата страховой премии

.. Размер и уплата страховой премии

- Амортизация автомобиля. Амортизационные отчисления

- Закон об ОСАГО с последними изменениями. Обязательное страхование транспортных средств

- Что выбрать — КАСКО или ОСАГО? КАСКО и ОСАГО: отличия двух видов автострахования

Новости партнеров

Расчет меж- и внутрианалитических коэффициентов вариабельности – Salimetrics

Чтобы выразить точность или воспроизводимость результатов иммуноанализа, исследователи в области социальных и поведенческих наук обычно сообщают о двух измерениях коэффициента вариабельности (CV) в их публикации: Inter-Assay CV и Intra-Assay CV. CV — это безразмерное число, определяемое как стандартное отклонение набора измерений, деленное на среднее значение набора. Поскольку использование термина CV внутри анализа может несколько различаться в зависимости от области исследования, необходимо некоторое уточнение терминологии и методов.

CV — это безразмерное число, определяемое как стандартное отклонение набора измерений, деленное на среднее значение набора. Поскольку использование термина CV внутри анализа может несколько различаться в зависимости от области исследования, необходимо некоторое уточнение терминологии и методов.

В более крупных исследованиях с большим количеством образцов, которые необходимо протестировать, необходимо, чтобы образцы анализировались на нескольких аналитических планшетах. Каждая чашка анализируется с собственными калибраторами для стандартной кривой, и в каждую чашку также включены контроли слюны с известными концентрациями анализируемого вещества — обычно с высоким и низким значением. CV между анализами представляет собой выражение согласованности от планшета к планшету, которое рассчитывается из средних значений для высокого и низкого контроля на каждом планшете, как показано в примере 1 ниже (взято из внутренних данных Salimetrics).

В большинстве исследований каждый образец измеряется в двух экземплярах для каждого аналита. Степень, в которой дублирующиеся результаты различаются, может быть выражена путем вычисления стандартного отклонения двух результатов и преобразования его в CV. Тестирование каждого образца с большим числом повторов дало бы статистически лучшие результаты для стандартного отклонения и вычисления CV, но эта практика была бы чрезмерно дорогой для крупных исследований. CV внутри анализа, представленный в этих исследованиях, представляет собой среднее значение, рассчитанное из отдельных CV для всех дубликатов, даже если общее количество образцов требует использования нескольких планшетов для анализа. (1) Иллюстрация расчета коэффициента вариации внутри анализа для 40 образцов (с использованием внутренних данных Salimetrics) представлена в Примере 2.

Степень, в которой дублирующиеся результаты различаются, может быть выражена путем вычисления стандартного отклонения двух результатов и преобразования его в CV. Тестирование каждого образца с большим числом повторов дало бы статистически лучшие результаты для стандартного отклонения и вычисления CV, но эта практика была бы чрезмерно дорогой для крупных исследований. CV внутри анализа, представленный в этих исследованиях, представляет собой среднее значение, рассчитанное из отдельных CV для всех дубликатов, даже если общее количество образцов требует использования нескольких планшетов для анализа. (1) Иллюстрация расчета коэффициента вариации внутри анализа для 40 образцов (с использованием внутренних данных Salimetrics) представлена в Примере 2.

Salimetrics предлагает следующие комментарии по расчету и интерпретации CV:

- CV следует рассчитывать на основе расчетных концентраций, а не необработанных оптических плотностей.

- Межтестовый % CV менее 15 обычно является приемлемым.

- % CV внутри анализа должен быть меньше 10.

- Эти баллы отражают эффективность анализа в руках пользователя ; они не совпадают с мерами, используемыми производителем анализов для обеспечения постоянства производственного процесса.

- Важно, чтобы CV сообщались для концентраций, которые отражают диапазон результатов, обнаруженных в образцах.

Экспериментальные результаты с плохими CV внутри анализа (> 10%) часто отражают плохую технику пипетирования со стороны лаборантов. (1) Кроме того, неправильное обращение из-за высокой вязкости слюны может особенно затруднить пипетирование. Salimetrics рекомендует замораживать каждый образец один раз, а затем встряхивать и центрифугировать, что способствует осаждению и удалению муцинов. Предварительное смачивание каждого наконечника пипетки раствором для пипетирования также поможет улучшить CV. (Не забывайте менять наконечники для каждого образца, стандарта или контроля.) Пипетки также должны быть правильно откалиброваны и обслуживаться для достижения наилучших результатов. Для обсуждения важности правильного пипетирования см. статью Assay Variance and Control в этом информационном бюллетене и перейдите по этим ссылкам на соответствующие статьи от производителей пипеток. (2-6)

Для обсуждения важности правильного пипетирования см. статью Assay Variance and Control в этом информационном бюллетене и перейдите по этим ссылкам на соответствующие статьи от производителей пипеток. (2-6)

Пример 1. Расчет коэффициента вариации между анализами: средний коэффициент вариации по контрольным средним чашкам.

В этом примере одни и те же контроли с высоким и низким уровнем кортизола запускают в четырех повторах на десяти разных планшетах для мониторинга изменений от планшета к планшету. Рассчитываются средние значения планшета для высокого и низкого уровня, а затем используются для расчета общего среднего значения, стандартного отклонения и % CV. Общий % CV = SD средних значений планшета ÷ среднее значение средних значений планшета x 100. Среднее значение высокого и низкого % CV указывается как CV между анализами.

| Управление | Результат 1 | Результат 2 | Пластина | Среднее по планшету (мкг/дл) |

| высокий | 1,199 | 1,132 | 1 | 1. 090 090 |

| высокий | 1.071 | 0,957 | ||

| высокий | 1.101 | 0,973 | 2 | 0,998 |

| высокий | 1.007 | 0,911 | ||

| высокий | 1,093 | 0,942 | 3 | 0,976 |

| высокий | 0,913 | 0,957 | ||

| высокий | 1,077 | 0,986 | 4 | 0,985 |

| высокий | 0,978 | 0,900 | ||

| высокий | 1,106 | 0,993 | 5 | 1,019 |

| высокий | 0,993 | 0,986 | ||

| высокий | 1,045 | 1,068 | 6 | 1,021 |

| высокий | 1,037 | 0,936 | ||

| высокий | 1,075 | 1,022 | 7 | 1,055 |

| высокий | 1,164 | 0,958 | ||

| высокий | 1,032 | 1. 054 054 |

8 | 1,037 |

| высокий | 1,046 | 1,017 | ||

| высокий | 0,918 | 0,905 | 9 | 0,922 |

| высокий | 0,973 | 0,892 | ||

| высокий | 0,986 | 0,923 | 10 | 0,941 |

| высокий | 0,950 | 0,904 |

| Высокий | |

| Среднее значение | 1,005 |

| Стандартное отклонение средств | 0,051 |

| % CV средств | 5. 1 1 |

| Управление | Результат 1 | Результат 2 | Пластина | Среднее по планшету (мкг/дл) |

| низкий | 0,113 | 0,115 | 1 | 0,105 |

| низкий | 0,108 | 0,083 | ||

| низкий | 0,112 | 0,089 | 2 | 0,097 |

| низкий | 0,101 | 0,085 | ||

| низкий | 0,129 | 0,106 | 3 | 0,111 |

| низкий | 0,099 | 0,108 | ||

| низкий | 0,100 | 0,097 | 4 | 0,095 |

| низкий | 0,099 | 0,083 | ||

| низкий | 0,093 | 0,093 | 5 | 0,095 |

| низкий | 0,099 | 0,094 | ||

| низкий | 0,102 | 0,100 | 6 | 0,104 |

| низкий | 0,108 | 0,108 | ||

| низкий | 0,112 | 0,106 | 7 | 0,114 |

| низкий | 0,132 | 0,105 | ||

| низкий | 0,114 | 0,102 | 8 | 0,108 |

| низкий | 0,105 | 0,109 | ||

| низкий | 0,108 | 0,104 | 9 | 0,106 |

| низкий | 0,110 | 0,104 | ||

| низкий | 0,113 | 0,107 | 10 | 0,103 |

| низкий | 0,099 | 0,095 |

| Низкий | |

| Среднее значение | 0,104 |

| Стандартное отклонение средств | 0,0065 |

| % CV средств | 6,3 |

Межтестовый CV (n=10) = средний CV высокого и низкого контроля = 5,1 + 6,3 / 2 = 5,7%

Пример 2.

Расчет CV внутри анализа: средний коэффициент вариации между дубликатами.

Расчет CV внутри анализа: средний коэффициент вариации между дубликатами.

В этом примере концентрации кортизола измеряются дважды для 40 образцов. % CV для каждого образца рассчитывается путем нахождения стандартного отклонения результатов 1 и 2, деления его на дублированное среднее и умножения на 100. Среднее значение отдельных CV сообщается как CV внутри анализа.

| Образец | Результат 1 | Результат 2 | Дублирование Среднее значение (мкг/дл) |

Стандартная версия | % CV |

| 1 | 0,132 | 0,128 | 0,130 | 0,003 | 2,2 |

| 2 | 0,351 | 0,361 | 0,356 | 0,007 | 2,0 |

| 3 | 0,282 | 0,306 | 0,294 | 0,017 | 5,8 |

| 4 | 0,237 | 0,218 | 0,228 | 0,013 | 5,9 |

| 5 | 0,178 | 0,215 | 0,197 | 0,026 | 13,3 |

| 6 | 0,119 | 0,128 | 0,124 | 0,006 | 5,2 |

| 7 | 0,136 | 0,125 | 0,131 | 0,008 | 6,0 |

| 8 | 0,155 | 0,150 | 0,153 | 0,004 | 2,3 |

| 9 | 0,145 | 0,152 | 0,149 | 0,005 | 3,3 |

| 10 | 0,135 | 0,148 | 0,142 | 0,009 | 6,5 |

| 11 | 0,212 | 0,210 | 0,211 | 0,001 | 0,7 |

| 12 | 0,214 | 0,210 | 0,212 | 0,003 | 1,3 |

| 13 | 0,144 | 0,125 | 0,135 | 0,013 | 10,0 |

| 14 | 0,066 | 0,065 | 0,066 | 0,001 | 1,1 |

| 15 | 0,117 | 0,102 | 0,110 | 0,011 | 9,7 |

| 16 | 0,116 | 0,110 | 0,113 | 0,004 | 3,8 |

| 17 | 0,174 | 0,169 | 0,172 | 0,004 | 2,1 |

| 18 | 0,119 | 0,114 | 0,117 | 0,004 | 3,0 |

| 19 | 1,372 | 1,287 | 1,330 | 0,060 | 4,5 |

| 20 | 1,052 | 1,024 | 1,038 | 0,020 | 1,9 |

| 21 | 1,357 | 1,248 | 1,303 | 0,077 | 5,9 |

| 22 | 0,957 | 0,904 | 0,931 | 0,037 | 4,0 |

| 23 | 0,485 | 0,425 | 0,455 | 0,042 | 9,3 |

| 24 | 0,186 | 0,162 | 0,174 | 0,017 | 9,8 |

| 25 | 0,136 | 0,134 | 0,135 | 0,001 | 1,0 |

| 26 | 0,181 | 0,181 | 0,181 | 0,000 | 0,0 |

| 27 | 0,253 | 0,258 | 0,256 | 0,004 | 1,4 |

| 28 | 0,225 | 0,199 | 0,212 | 0,018 | 8,7 |

| 29 | 0,094 | 0,098 | 0,096 | 0,003 | 2,9 |

| 30 | 0,094 | 0,113 | 0,104 | 0,013 | 13,0 |

| 31 | 0,119 | 0,112 | 0,116 | 0,005 | 4,3 |

| 32 | 0,314 | 0,294 | 0,304 | 0,014 | 4,7 |

| 33 | 0,134 | 0,131 | 0,133 | 0,002 | 1,6 |

| 34 | 0,628 | 0,614 | 0,621 | 0,010 | 1,6 |

| 35 | 0,071 | 0,076 | 0,074 | 0,004 | 4,8 |

| 36 | 0,073 | 0,076 | 0,075 | 0,002 | 2,8 |

| 37 | 0,059 | 0,040 | 0,050 | 0,013 | 27,1 |

| 38 | 0,061 | 0,059 | 0,060 | 0,001 | 2,4 |

| 39 | 0,201 | 0,175 | 0,188 | 0,018 | 9,8 |

| 40 | 0,149 | 0,155 | 0,152 | 0,004 | 2,8 |

CV внутри анализа (n=40) = средний % CV = 5,2

- (2009).