Содержание

Коэффициент КМ в страховке ОСАГО

Действующая сегодня схема расчета стоимости полиса ОСАГО предусматривает использование базовой тарифной ставки и нескольких повышающих/понижающих коэффициентов. К числу последних относится так называемый коэффициент мощности. КМ в страховке ОСАГО – это важный элемент расчета, непосредственно влияющий на итоговую стоимость полиса. А потому имеет смысл рассмотреть порядок его применения на практике несколько подробнее.

Коэффициент КМ в полисе ОСАГО

Изменения в правилах подсчета

Как определить мощность ТС?

Ответы на вопросы

Подведем итоги

Коэффициент КМ в полисе ОСАГО

Важность коэффициентов, используемых в формуле расчета стоимости ОСАГО, не вызывает сомнений. Сказанное в полной мере относится и к рассматриваемому показателю. Достаточно сказать, что его значение варьируется от 0,6 до 1,6. Другими словами, использование минимального показателя позволяет снизить стоимость обязательного автострахования на 40%, а максимального – повысить на 60%.

Формула и примеры расчета

Актуальная на сегодня формула расчета стоимости страховки ОСАГО выглядит следующим образом:

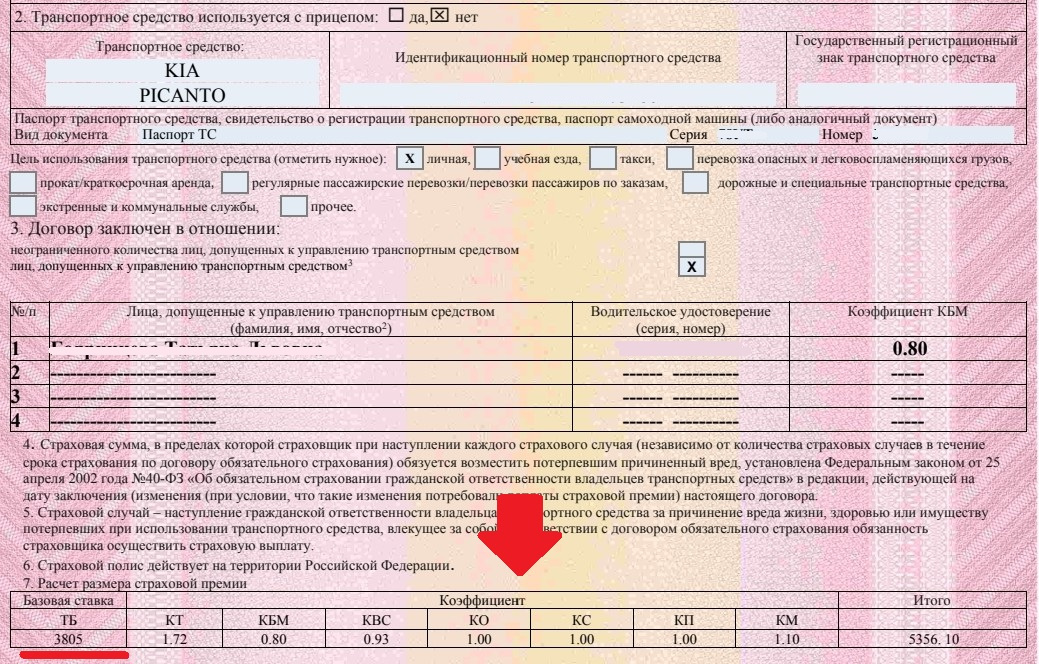

Итоговая цена = Базовая ставка ОСАГО * КБМ * КВС * КТ * КМ * КО * КС.

Процедура вычислений достаточно проста. Берется тариф в рамках коридора, установленного Центробанком, а затем последовательно перемножается на перечисленные в формуле коэффициенты, включая КМ.

Примеры расчетов и пояснения по каждому из параметров приводятся на сайте.

Таблица коэффициента

Значение КМ определяется на основании технических характеристик транспортного средства. Обычно мощность выражается в лошадиных силах. Альтернативный вариант – кВт, для преобразования которых в л. с. используется соотношение 1 кВт = 1,35962 л. с.

|

Мощность

|

Коэффициент мощности

|

|

До 50 л. с.

|

0,6

|

|

51-70 л.

|

1,0

|

|

71-100 л. с.

|

1,1

|

|

101-120 л. с.

|

1,2

|

|

121-150 л. с.

|

1,4

|

|

От 151 л. с.

|

1,6

|

с.

с.Изменения в правилах подсчета

Правила расчета стоимости ОСАГО постоянно меняются. Но последние корректировки практически не затрагивают КМ. Значения коэффициента следует брать из приведенной выше таблицы, в которой содержатся актуальные на сегодня данные.

Как определить мощность ТС?

Мощность транспортного средства в обязательном порядке указывается в сопроводительной документации. Речь идет как о ПТС, так и регистрационном свидетельстве (СТС). В обоих документах данная характеристика указывается всегда и выступает одной из основных.

Ответы на вопросы

Какую роль играет страховой коэффициент КМ в расчете стоимости ОСАГО?

Коэффициент мощности, как и другие аналогичные показатели, при расчете цены полиса перемножается на базовую тарифную ставку. Поэтому его влияние достаточно велико, тем более – с учетом серьезной вариативности в значениях – от 0,6 до 1,6.

В каких единицах измеряется мощность двигателя?

При определении стоимости полиса обязательного автострахования используется стандартная единица измерения – лошадиные силы или в сокращенном виде л. с.

Зависит ли ОСАГО от лошадиных сил двигателя и насколько сильно?

Рассматриваемый коэффициент существенно влияет на итоговую стоимость полиса. Например, при минимальном значении показателя цена страховки снижается сразу на 40%, при максимальном происходит рост на 60%.

Как перевести кВт в лошадиные силы при расчете цены полиса ОСАГО?

Формула перевода предусматривает применение соотношения между двумя единицами измерения: 1 кВт = 1,35962 л. с.

с.

Подведем итоги

Мощность двигателя транспортного средства выступает одним из ключевых параметров, определяющих стоимость обязательной автостраховки. В формуле расчета цены ОСАГО он учитывается с помощью специального коэффициента – КМ, значение которого определяется из таблицы и варьируется от 0,6 до 1,6.

От чего зависит КБМ и его история в РСА

Что такое КБМ?

Коэффициент бонус-малус, или КБМ, — это показатель безаварийного вождения, который рассчитывается для каждого водителя на основе данных о страховых выплатах по ДТП, которые случились по его вине. Он отражает риск наступления страхового события и влияет на стоимость полиса.

Чем дольше вы ездите без аварий, тем ниже будет значение КБМ и тем дешевле вам обойдется полис ОСАГО. Максимальная скидка на ОСАГО будет при КБМ, равном 0,46. И наоборот, максимальный КБМ равен 3,92. Узнать свой КБМ на сайте РСА

И наоборот, максимальный КБМ равен 3,92. Узнать свой КБМ на сайте РСА

От чего зависит КБМ водителя?

При расчете КБМ учитывается история страховых выплат по ОСАГО при ДТП, в которых водитель был виновником. Значение коэффициента определяется на основе класса, присвоенного водителю (от М до 13), это происходит раз в год 1 апреля и не меняется до 31 марта следующего года. Если в течение этого срока по вине водителя произойдет ДТП, оно будет учитываться в расчете КБМ уже на следующий год.

Если за истекший год ДТП не было, на следующий период КБМ снизится — это равносильно скидке на полис ОСАГО. Правила расчета КБМ из указаний Банка России, приложение 2, пункт 2

Страховые компании получают значения КБМ из автоматизированной информационной системы обязательного страхования Российского союза автостраховщиков — АИС ОСАГО.

Российский союз автостраховщиков — это некоммерческая организация, объединяющая все страховые компании России, у которых есть лицензии на деятельность, связанную с обязательным страхованием гражданской ответственности автомобилистов, то есть с ОСАГО.

Почему в полисе без ограничения водителей мой КБМ выше?

В соответствии с правилами страхования по ОСАГО, при покупке полиса без ограничения вписанных водителей его стоимость рассчитывается с применением коэффициента КБМ, равного 1,17, что соответствует третьему классу КБМ. Указание Банка России по ОСАГО, приложение 4, пункт 7

Почему слетел КБМ при замене прав?

КБМ определяется в связке со сведениями о ваших ФИО, дате рождения и номере водительского удостоверения. Если за время действия ОСАГО вы поменяли права, но забыли внести эти сведения в полис, то при оформлении нового полиса для РСА вы можете выглядеть как «новичок» — тогда вам будет присвоен третий класс КБМ.

Если за время действия ОСАГО вы поменяли права, но забыли внести эти сведения в полис, то при оформлении нового полиса для РСА вы можете выглядеть как «новичок» — тогда вам будет присвоен третий класс КБМ.

Еще история страхования по ОСАГО может «обнулиться» — если вы более года не были вписаны ни в один полис ОСАГО. Указание Банка России по ОСАГО, приложение 4, пункт 6, абзац 3

Но реальный КБМ можно попытаться восстановить.

Мой КБМ определен неправильно. Что делать?

Если вам кажется, что значение вашего КБМ указано неверно, напишите в чат службы поддержки в приложении Тинькофф или в личном кабинете на сайте tinkoff.ru. Наши операторы проверят корректность применения коэффициента. Если есть неточности, мы направим заявление в РСА на перерасчет вашего КБМ.

Также вы можете самостоятельно перепроверить свой КБМ на сайте РСА.

Можно ли в одно заявление на проверку КБМ вписать сразу двух водителей?

Да, Тинькофф Страхование предоставляет такую возможность. Свяжитесь с нами, написав в чат службы поддержки в приложении Тинькофф или в личном кабинете на сайте tinkoff.ru. В среднем проверка КБМ занимает около 6 рабочих дней.

Где я могу найти серию и номер своих старых водительских прав?

Эти данные можно уточнить:

-

В вашем прошлом полисе ОСАГО.

-

На обороте вашего действующего водительского удостоверения.

-

В карточке водителя, выданной в автошколе после окончания обучения.

-

В своей учетной записи на сайте «Госуслуги», если вы ранее вносили туда данные о своих водительских правах.

Мой КБМ ниже, чем у другого водителя в полисе. Почему стоимость рассчитывается по его коэффициенту?

Для полисов ОСАГО с ограничением по списку водителей стоимость рассчитывается с применением наибольшего значения КБМ среди указанных водителей. Точно так же учитывается коэффициент возраста и стажа (КВС). Указание Банка России по ОСАГО, приложение 4, пункты 5 и 10

Можно ли сделать перерасчет КБМ?

Обновление значения КБМ происходит каждый год 1 апреля. Например, вы оформили ОСАГО в марте, а в апреле ваш КБМ стал на пункт ниже. В этом случае перерасчет сделать не получится, потому что идет речь не о некорректном применении КБМ, а об автоматическом обновлении его величины. Цена полиса ОСАГО определяется с учетом коэффициента, действующего на момент покупки. Указание Банка России по ОСАГО, приложение 4, пункт 6

Цена полиса ОСАГО определяется с учетом коэффициента, действующего на момент покупки. Указание Банка России по ОСАГО, приложение 4, пункт 6

Новое значение КБМ будет применяться в полисах, оформленных после 1 апреля.

Что это такое, что он говорит инвесторам

Что такое коэффициент корреляции?

Коэффициент корреляции является статистической мерой силы линейной связи между двумя переменными. Его значения могут находиться в диапазоне от -1 до 1. Коэффициент корреляции, равный -1, описывает полную отрицательную или обратную корреляцию, при которой значения в одном ряду возрастают, а значения в другом снижаются, и наоборот. Коэффициент 1 показывает идеальную положительную корреляцию или прямую связь. Коэффициент корреляции 0 означает отсутствие линейной зависимости.

Коэффициенты корреляции используются в науке и финансах для оценки степени связи между двумя переменными, факторами или наборами данных. Например, поскольку высокие цены на нефть благоприятны для производителей сырой нефти, можно предположить, что корреляция между ценами на нефть и форвардной доходностью акций нефтяных компаний строго положительна. Расчет коэффициента корреляции для этих переменных на основе рыночных данных показывает умеренную и непостоянную корреляцию в течение длительных периодов времени.

Расчет коэффициента корреляции для этих переменных на основе рыночных данных показывает умеренную и непостоянную корреляцию в течение длительных периодов времени.

Основные выводы

- Коэффициенты корреляции используются для оценки силы связи между переменными данных.

- Наиболее распространенный, называемый коэффициентом корреляции Пирсона, измеряет силу и направление линейной зависимости между двумя переменными.

- Значения всегда находятся в диапазоне от -1 для абсолютно обратной или отрицательной зависимости до 1 для абсолютно положительной корреляции. Значения, равные или близкие к нулю, указывают на отсутствие линейной зависимости или на очень слабую корреляцию.

- Значения коэффициентов, необходимые для сигнализации значимой ассоциации, зависят от приложения. Статистическую значимость корреляции можно рассчитать по коэффициенту корреляции и количеству точек данных в выборке, предполагая нормальное распределение генеральной совокупности.

Понимание коэффициента корреляции

Различные типы коэффициентов корреляции используются для оценки корреляции на основе свойств сравниваемых данных. Безусловно, наиболее распространенным является коэффициент Пирсона или 9 Пирсона.0023 r, , который измеряет силу и направление линейной зависимости между двумя переменными. Коэффициент Пирсона не может оценить нелинейные связи между переменными и не может различать зависимые и независимые переменные.

Коэффициент Пирсона использует формулу математической статистики для измерения того, насколько точно точки данных, объединяющие две переменные (со значениями одного ряда данных, нанесенными на ось x, и соответствующими значениями другого ряда на оси y), приближаются к линии наилучшего соответствия. Линия наилучшего соответствия может быть определена с помощью регрессионного анализа.

Чем дальше коэффициент от нуля, будь он положительным или отрицательным, тем лучше соответствие и больше корреляция. Значения -1 (для отрицательной корреляции) и 1 (для положительной) описывают идеальное совпадение, при котором все точки данных выстраиваются по прямой линии, указывая на то, что переменные идеально коррелированы. Другими словами, взаимосвязь настолько предсказуема, что значение одной переменной может быть определено из совпадающего значения другой. Чем ближе коэффициент корреляции к нулю, тем слабее корреляция, пока при нуле не существует никакой линейной зависимости.

Значения -1 (для отрицательной корреляции) и 1 (для положительной) описывают идеальное совпадение, при котором все точки данных выстраиваются по прямой линии, указывая на то, что переменные идеально коррелированы. Другими словами, взаимосвязь настолько предсказуема, что значение одной переменной может быть определено из совпадающего значения другой. Чем ближе коэффициент корреляции к нулю, тем слабее корреляция, пока при нуле не существует никакой линейной зависимости.

Инвестопедия / Хьюго Лин

Оценки силы корреляции на основе значения коэффициента корреляции различаются в зависимости от приложения. В физике и химии коэффициент корреляции должен быть ниже -0,9 или выше 0,9, чтобы корреляция считалась значимой, в то время как в социальных науках порог может достигать -0,5 и всего 0,5.

Для коэффициентов корреляции, полученных в результате выборки, определение статистической значимости зависит от p-значения, которое рассчитывается на основе размера выборки данных, а также значения коэффициента.

Уравнение коэффициента корреляции

Чтобы вычислить корреляцию Пирсона, начните с определения стандартного отклонения каждой переменной, а также ковариации между ними. Коэффициент корреляции представляет собой ковариацию, деленную на произведение стандартных отклонений двух переменных.

р

Икс

у

«=»

Ков

(

Икс

,

у

)

о

Икс

о

у

где:

р

Икс

у

«=»

Коэффициент корреляции Пирсона продукт-момент

Ков

(

Икс

,

у

)

«=»

ковариация переменных

Икс

и

у

о

Икс

«=»

стандартное отклонение

Икс

о

у

«=»

стандартное отклонение

у

\begin{выровнено} &\rho_{xy} = \frac { \text{Cov} ( x, y ) }{ \sigma_x \sigma_y } \\ &\textbf{где:} \\ &\rho_{xy} = \text{Коэффициент корреляции Пирсона произведение-момент} \\ &\text{Cov} ( x, y ) = \text{ковариация переменных } x \text{ и } y \\ &\sigma_x = \text{стандартное отклонение } x \\ &\sigma_y = \text{стандартное отклонение} y \\ \end{выровнено}

ρxy=σxσyCov(x,y)где: ρxy=коэффициент корреляции Пирсона произведение-момент Cov(x,y)=ковариация переменных x и yσx=стандартное отклонение xσy=стандартное отклонение y

Стандартное отклонение является мерой отклонения данных от их среднего значения. 2 ) } } } \\&\textbf{где:}\\&r=\ text{Коэффициент корреляции}\\&n=\text{Количество наблюдений}\end{выровнено}

2 ) } } } \\&\textbf{где:}\\&r=\ text{Коэффициент корреляции}\\&n=\text{Количество наблюдений}\end{выровнено}

r=(n×∑(X2)−∑(X)2)×(n×∑(Y2)−∑(Y)2)n×(∑(X,Y)−(∑(X)×∑ (Y)))где:r=коэффициент корреляцииn=количество наблюдений

Корреляция Статистика и инвестиции

Коэффициент корреляции особенно полезен при оценке инвестиционных рисков и управлении ими. Например, современная портфельная теория предполагает, что диверсификация может снизить волатильность доходности портфеля, ограничивая риск. Коэффициент корреляции между исторической доходностью может указать, улучшит ли добавление инвестиции в портфель его диверсификацию.

Расчеты корреляции также являются одним из основных элементов факторного инвестирования, стратегии построения портфеля на основе факторов, связанных с избыточной доходностью. Между тем, количественные трейдеры используют исторические корреляции и коэффициенты корреляции, чтобы предвидеть краткосрочные изменения цен на ценные бумаги.

Ограничения коэффициента корреляции Пирсона

Как говорится, корреляция не подразумевает причинно-следственной связи, и коэффициент Пирсона не может определить, зависит ли одна из коррелирующих переменных от другой.

Коэффициент корреляции также не показывает, какая часть вариации зависимой переменной относится к независимой переменной. Это показано коэффициентом детерминации, также известным как R-квадрат, который представляет собой просто квадрат коэффициента корреляции.

Коэффициент корреляции не описывает наклон линии наилучшего соответствия; наклон можно определить методом наименьших квадратов в регрессионном анализе.

Коэффициент корреляции Пирсона нельзя использовать для оценки нелинейных ассоциаций или ассоциаций, возникающих из выборочных данных, не подпадающих под нормальное распределение. Он также может быть искажен выбросами — точками данных, находящимися далеко за пределами диаграммы рассеяния распределения. Эти отношения могут быть проанализированы с использованием непараметрических методов, таких как коэффициент корреляции Спирмена, коэффициент ранговой корреляции Кендалла или коэффициент полихорической корреляции.

Нахождение коэффициентов корреляции в Excel

Самый простой способ рассчитать корреляцию в Excel — ввести два ряда данных в соседние столбцы и использовать встроенную формулу корреляции:

.

Investopedia.com

Если вы хотите создать корреляционную матрицу для ряда наборов данных, в Excel есть подключаемый модуль «Анализ данных» на вкладке «Данные» в разделе «Анализ».

Выберите таблицу возвратов. В этом случае наши столбцы имеют заголовки, поэтому мы хотим установить флажок «Ярлыки в первой строке», чтобы Excel знал, что их следует рассматривать как заголовки. Затем вы можете выбрать вывод на тот же лист или на новый лист.

Investopedia.com

Нажатие Enter создаст матрицу корреляции. Вы можете добавить текст и условное форматирование, чтобы очистить результат.

Investopedia.com

Что такое коэффициент корреляции?

Коэффициент корреляции описывает, как одна переменная движется по отношению к другой. Положительная корреляция указывает на то, что они движутся в одном направлении, а значение 1 означает идеальную положительную корреляцию. Значение -1 показывает полную отрицательную или обратную корреляцию, а ноль означает отсутствие линейной корреляции.

Значение -1 показывает полную отрицательную или обратную корреляцию, а ноль означает отсутствие линейной корреляции.

Как рассчитать коэффициент корреляции?

Коэффициент корреляции рассчитывается путем определения ковариации переменных и деления этого числа на произведение стандартных отклонений этих переменных.

Как коэффициент корреляции используется в инвестировании?

Коэффициенты корреляции играют ключевую роль в оценке рисков портфеля и количественных торговых стратегиях. Например, некоторые управляющие портфелем будут контролировать коэффициенты корреляции своих активов, чтобы ограничить волатильность и риск портфеля.

Что такое коэффициент корреляции? | Определение из TechTarget

К

- Айви Вигмор

Коэффициент корреляции — это статистическая мера степени, в которой изменения значения одной переменной предсказывают изменение значения другой. В положительно коррелированных переменных значение увеличивается или уменьшается в тандеме. В отрицательно коррелированных переменных значение одного увеличивается по мере уменьшения значения другого. Одним из примеров использования коэффициента корреляции может быть определение корреляции между нелицензионным программным обеспечением и атаками вредоносных программ.

В положительно коррелированных переменных значение увеличивается или уменьшается в тандеме. В отрицательно коррелированных переменных значение одного увеличивается по мере уменьшения значения другого. Одним из примеров использования коэффициента корреляции может быть определение корреляции между нелицензионным программным обеспечением и атаками вредоносных программ.

Коэффициенты корреляции выражаются в виде значений от +1 до -1. Коэффициент +1 указывает на идеальную положительную корреляцию: изменение значения одной переменной будет предсказывать изменение в том же направлении второй переменной. Коэффициент -1 указывает на совершенную отрицательную корреляцию: изменение значения одной переменной предсказывает изменение в противоположном направлении второй переменной. Меньшие степени корреляции выражаются ненулевыми десятичными знаками. Нулевой коэффициент указывает на отсутствие заметной связи между колебаниями переменных.

Последнее обновление: декабрь 2020 г.

Продолжить чтение О коэффициенте корреляции

- Калькулятор коэффициента корреляции Пирсона

- Предвзятость в примерах машинного обучения: полицейская деятельность, банковское дело, COVID-19

нейроморфные вычисления

Нейроморфные вычисления — это метод компьютерной инженерии, при котором элементы компьютера моделируются по образцу систем человеческого мозга и нервной системы.

Сеть

-

коллизия в сетиВ полудуплексной сети Ethernet коллизия возникает в результате попытки двух устройств в одной сети Ethernet передать…

-

краеугольный камень домкратГнездо трапецеидального искажения — это гнездовой разъем, используемый для передачи аудио, видео и данных. Он служит гнездом для соответствующего штекера…

-

инкапсуляция (объектно-ориентированное программирование)В объектно-ориентированном программировании (ООП) инкапсуляция — это практика объединения связанных данных в структурированный блок вместе с …

Безопасность

-

Вредоносное ПО TrickBotTrickBot — это сложное модульное вредоносное ПО, которое начиналось как банковский троян, а затем эволюционировало, чтобы поддерживать множество различных типов …

-

Общая система оценки уязвимостей (CVSS)Общая система оценки уязвимостей (CVSS) — это общедоступная платформа для оценки серьезности уязвимостей безопасности в …

-

WPA3WPA3, также известный как Wi-Fi Protected Access 3, представляет собой третью версию стандарта сертификации безопасности, разработанного Wi-Fi …

ИТ-директор

-

качественные данныеКачественные данные — это информация, которую невозможно подсчитать, измерить или выразить с помощью чисел.

-

зеленые ИТ (зеленые информационные технологии)Green IT (зеленые информационные технологии) — это практика создания и использования экологически устойчивых вычислительных ресурсов.

-

Agile-манифестМанифест Agile — это документ, определяющий четыре ключевые ценности и 12 принципов, которые его авторы считают разработчиками программного обеспечения.

..

..

HRSoftware

-

опыт кандидатаОпыт кандидата отражает отношение человека к прохождению процесса подачи заявления о приеме на работу в компанию.

-

непрерывное управление производительностьюНепрерывное управление эффективностью в контексте управления человеческими ресурсами (HR) представляет собой надзор за работой сотрудника …

-

вовлечения сотрудниковВовлеченность сотрудников — это эмоциональная и профессиональная связь, которую сотрудник испытывает к своей организации, коллегам и работе.

Отдел обслуживания клиентов

-

распознавание голоса (распознавание говорящего)Распознавание голоса или говорящего — это способность машины или программы принимать и интерпретировать диктовку или понимать и …

-

Облачная служба SalesforceSalesforce Service Cloud — это платформа управления взаимоотношениями с клиентами (CRM), позволяющая клиентам Salesforce предоставлять услуги и .