Содержание

Что делать, если купил машину в залоге :: Autonews

Фото: Dmitry Chasovitin / Global Look Press

Покупка машины на вторичке — это всегда непростой процесс. Причем возможны не только проблемы технического плана, но еще и юридического. Например, можно купить машину в залоге. Это тот самый случай, когда продать машину и даже подарить не получится. Такое ограничение будет действовать до тех пор, пока прежний владелец не закроет все долги. Но что, если он этого делать не собирается?

В таком случае кредитор обратится в суд с иском о требовании взыскать с должника деньги. Поскольку у кредитора в залоге есть сам автомобиль, суд может обратить взыскание на предмет залога. Это значит, что машину продадут с торгов, а полученные деньги направят на удовлетворение требований истца. В общем, при самом грустном сценарии можно остаться и без машины, и без денег. И все это — из-за долгов предыдущего собственника.

Доказывать собственную добросовестность придется покупателю заложенного автомобиля. Ему нужно убедить суд, что никакой возможности узнать, что приобретаемая машина была в залоге, не было. Если доказать это удастся, суд прекратит залог. То есть машину никто не отберет.

Ему нужно убедить суд, что никакой возможности узнать, что приобретаемая машина была в залоге, не было. Если доказать это удастся, суд прекратит залог. То есть машину никто не отберет.

Фото: Global Look Press

Все разбирательства сторон регулируются Гражданским кодексом, а исход будет зависеть от множества факторов. Поэтому важно понимать некоторые нюансы:

1) Зарегистрирован ли залог автомобиля в системе нотариата в установленном законом порядке;

2) В какой срок (до или после 1 июля 2014 г.) произошло отчуждение автомобиля;

3) Насколько оперативно залогодержатель принял меры для регистрации залога — до или уже после продажи машины;

4) Получил ли покупатель при продаже оригинал ПТС или же покупателя устроил лишь дубликат. Также в суде изучат условия договора купли-продажи — возможно, отметки о залоге в нем все-таки были прописаны. Важно, чтобы в договоре не была занижена рыночная стоимость автомобиля;

С июля 2014 года в ст. 352 ГК РФ внесена норма, предусматривающая прекращение залога в случае возмездного приобретения заложенного имущества лицом, которое не знало и не могло знать, что приобретаемая вещь заложена. Поэтому если сделка купли-продажи была совершена до этой даты, то добросовестность приобретателя не будет иметь значения.

Поэтому если сделка купли-продажи была совершена до этой даты, то добросовестность приобретателя не будет иметь значения.

Также с июля появилась новая ст. 339.1, согласно которой залог движимого имущества может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или от другого лица, в соответствующем реестре уведомлений. Получается, что нормы статьи не обязывают залогодержателя направлять в нотариат уведомление о залоге автомобиля, а лишь предоставляют ему такое право. И если залогодержатель поставил нотариат в известность о залоге, и он был зарегистрирован, а сведения о залоге размещены в интернете, то залогодержатель может возражать против прекращения залога по причине добросовестности покупателя.

«Если залог автомобиля зарегистрирован в Реестре уведомлений о залоге движимого имущества, то признать себя добросовестным приобретателем и сохранить право на автомобиль практически невозможно. При этом взыскать убытки с продавца заложенного имущества не всегда получается, так как это зависит от конкретных обстоятельств продажи. Даже ссылки на тот факт, что в ПТС нет отметки о залоге в соответствующей графе, не спасут, — объяснил адвокат Александр Гутерман, член Адвокатской палаты Московской области. — Поэтому мы настоятельно рекомендуем перед приобретением транспортного средства проверить информацию о нем в Реестре уведомлений о залоге движимого имущества. В случае если искомая информация отсутствует, необходимо сделать распечатку с данного ресурса с указанием даты печати. В последующем это может сохранить право на автомобиль».

Даже ссылки на тот факт, что в ПТС нет отметки о залоге в соответствующей графе, не спасут, — объяснил адвокат Александр Гутерман, член Адвокатской палаты Московской области. — Поэтому мы настоятельно рекомендуем перед приобретением транспортного средства проверить информацию о нем в Реестре уведомлений о залоге движимого имущества. В случае если искомая информация отсутствует, необходимо сделать распечатку с данного ресурса с указанием даты печати. В последующем это может сохранить право на автомобиль».

Доводы о том, что в МРЭО ГИБДД зарегистрировали договор купли-продажи заложенного автомобиля, суды не устроит. ГИБДД не имеет доступа к базам, где можно было бы проверить, находится ли машина в залоге. Более того, по закону она этого делать не обязана.

что делать и чего опасаться

Здравствуйте, уважаемая редакция Т—Ж! Давно и с удовольствием читаю вас, но никогда не думала, что возникнет необходимость задать вопрос.

Два с половиной года назад мы купили машину с рук. В договоре купли-продажи значилось, что эта машина — не залоговое имущество. Уточнили этот вопрос в ГИБДД, они также подтвердили, что машина чиста, но никакого письменного подтверждения мы тогда не взяли. А сейчас нам пришла повестка в суд: вызывают в качестве соответчика с прежним владельцем. Истец — банк. Иск по поводу взыскания задолженности и обращения взыскания на заложенное имущество — ту самую нашу машину.

В договоре купли-продажи значилось, что эта машина — не залоговое имущество. Уточнили этот вопрос в ГИБДД, они также подтвердили, что машина чиста, но никакого письменного подтверждения мы тогда не взяли. А сейчас нам пришла повестка в суд: вызывают в качестве соответчика с прежним владельцем. Истец — банк. Иск по поводу взыскания задолженности и обращения взыскания на заложенное имущество — ту самую нашу машину.

Сейчас на руках у нас есть договор купли-продажи и повестка в суд.

Собственно, вопрос: как не остаться без машины и без денег?

С уважением,

Екатерина

Сохранить машину возможно, если в суде вы сможете доказать, что вы добросовестный приобретатель и не знали, что машина в залоге у банка.

Дмитрий Сергеев

специалист по безопасности

Профиль автора

Я расскажу что для этого нужно сделать.

Что такое залог

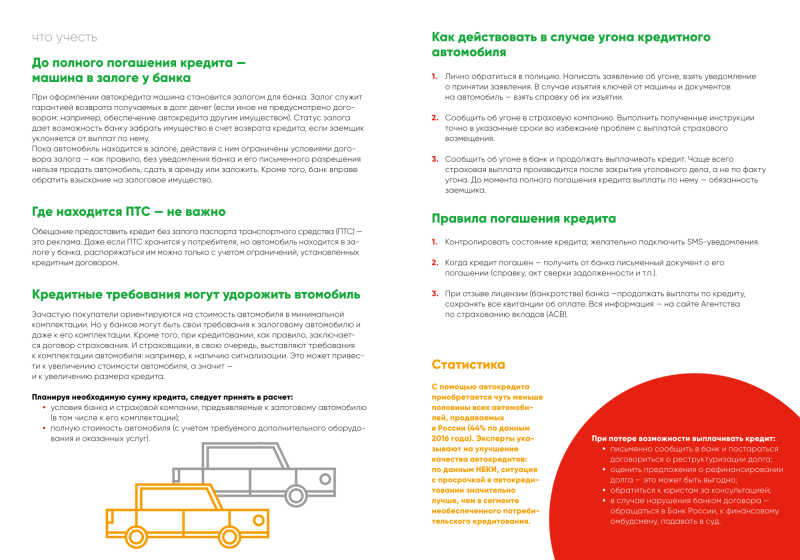

Залог — это способ обеспечения обязательств должника перед кредитором. Например, покупает человек машину в кредит, оформляет ее в собственность, но машина остается предметом залога. Если владелец машины не может вернуть кредит — банк может продать машину и возместить за счет этого свои убытки или их часть. Это законно.

Если владелец машины не может вернуть кредит — банк может продать машину и возместить за счет этого свои убытки или их часть. Это законно.

ст. 334 ГК РФ

Залогом может быть не только машина, но и любое другое имущество, ценные бумаги и даже имущественные права.

При перепродаже имущества залог не снимается автоматически. Именно поэтому при оформлении сделок с недвижимостью требуются справки об отсутствии залога. А вот для автотранспорта такого обязательного требования нет, поэтому владельцы часто узнают о наличии залога только после получения повестки из суда.

Если дело дошло до судебного разбирательства, я предлагаю следующий алгоритм действий.

Обратитесь к адвокату

Гугл знает все, но он не знает всех тонкостей вашего дела. А хороший адвокат может их увидеть.

Об адвокатах мы рассказывали в статьях «Только в присутствии адвоката» и «Как найти хорошего юриста».

Проверьте дату приобретения машины

Вы пишете, что машину приобрели два с половиной года назад. Это очень важно. Дело в том, что с 1 июля 2014 года вступили в силу изменения гражданского кодекса, которые защищают добросовестных приобретателей. В статье 352 ГК РФ появился пункт 2, в котором сказано, что если вы купили имущество, но не знали, что оно в залоге у банка, то залог прекращается и банк никаких прав на машину не имеет.

Это очень важно. Дело в том, что с 1 июля 2014 года вступили в силу изменения гражданского кодекса, которые защищают добросовестных приобретателей. В статье 352 ГК РФ появился пункт 2, в котором сказано, что если вы купили имущество, но не знали, что оно в залоге у банка, то залог прекращается и банк никаких прав на машину не имеет.

ст. 352 ГК РФ

Если вы купили машину до 1 июля 2014 года, то эта статья не действует: такой нормы в ГК РФ тогда еще не было. Закон обратной силы не имеет, и в этом случае велика вероятность того, что машина перейдет в собственность банка.

Проверьте, был ли зарегистрирован залог

В статье 339.1 ГК РФ сказано, что залог движимого имущества может быть зарегистрирован в Реестре уведомлений о залоге движимого имущества. Этот реестр общедоступен, и при покупке машины любой человек может проверить по вин-номеру, не в залоге ли она.

Регистрировать залог банк не обязан: это его право. Но если он не захотел по каким-то причинам его регистрировать, то вы не могли знать об этом залоге и считаетесь добросовестным приобретателем. Суд в таком случае может решить, что залогодержатель сам виноват: не поставил никого в известность об этом факте. Если банк зарегистрировал залог после того, как вы подписали договор купли-продажи, вы тоже считаетесь добросовестным приобретателем.

Суд в таком случае может решить, что залогодержатель сам виноват: не поставил никого в известность об этом факте. Если банк зарегистрировал залог после того, как вы подписали договор купли-продажи, вы тоже считаетесь добросовестным приобретателем.

Но если залог зарегистрировали до покупки вами машины и информация об этом есть в реестре, то суд может решить, что вы сами виноваты: могли проверить, в залоге машина или нет, но не проверили.

Проверьте документы на автомобиль

Посмотрите, какие документы предоставил вам предыдущий владелец автомобиля и что в них написано. Проверьте это:

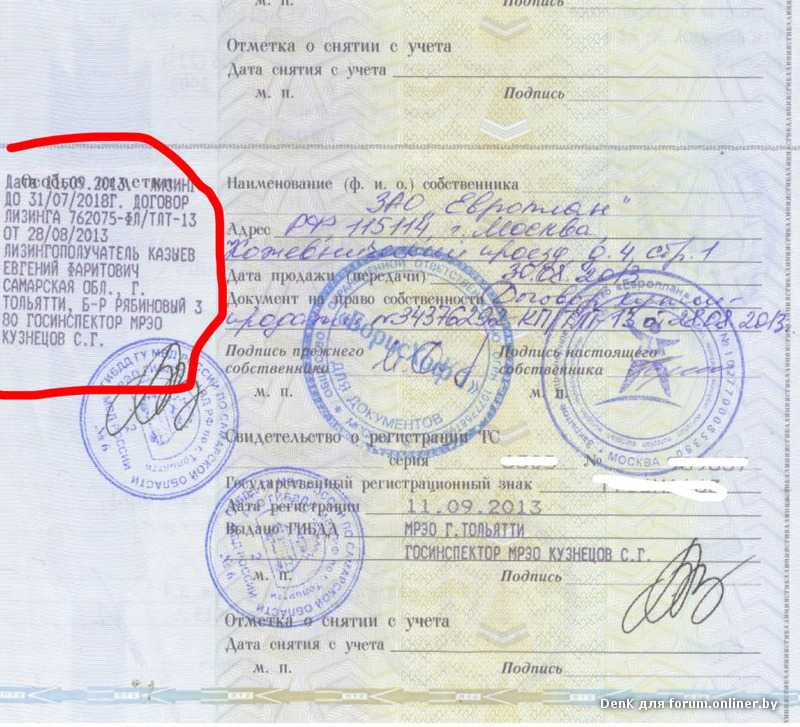

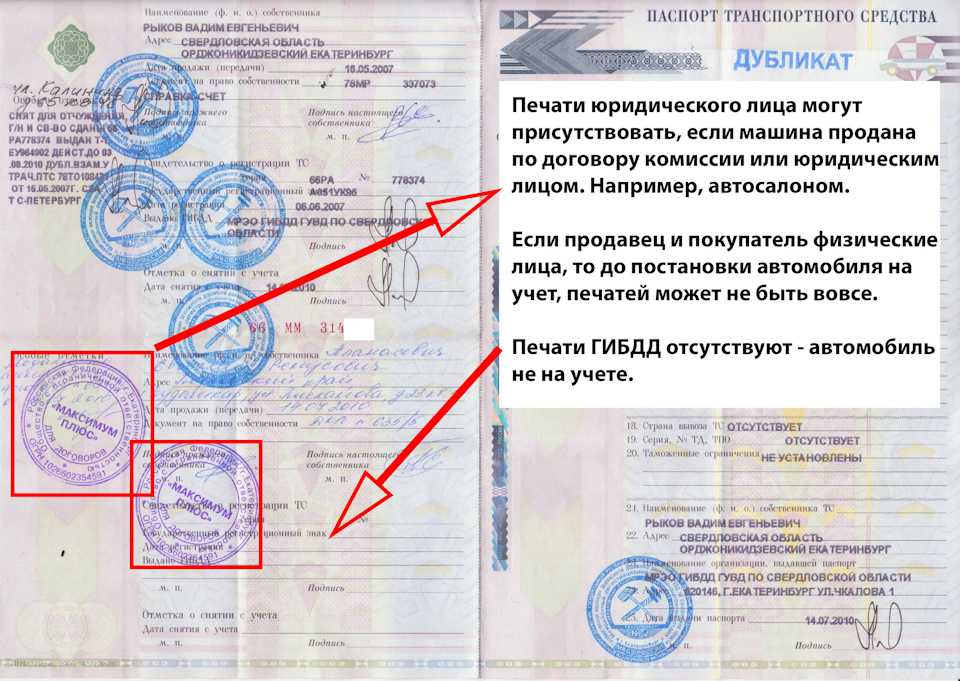

- В ПТС и СТС не должно быть отметки, что машина находится в залоге.

- ПТС должен быть оригиналом, а не дубликатом, изготовленным взамен утерянного.

- В договоре купли-продажи не должно быть информации об обременениях и ограничениях.

Если хоть в одном из этих документов есть информация об ограничениях, наложенных на машину, то суд имеет полное право не признавать вас добросовестным приобретателем.

Посмотрите, не занижена ли цена на машину в договоре. Многие продавцы занижают ее, чтобы уклониться от уплаты налога, но в вашей ситуации суд может расценить занижение цены как косвенное подтверждение того, что вы знали об ограничении и согласились на покупку со значительной скидкой.

/sales-dogovor/

Договор купли-продажи

Что делать вам

Доказывать свою добросовестность вам придется самостоятельно.

Ваша основная задача — убедить суд в том, что у вас не было возможности узнать, что машина в залоге у банка. Суд не признает за вами право собственности автоматически. Придется собирать доказательства, приводить свои доводы.

Проверять документы и реестры суд по своей инициативе тоже не может — вам придется заявлять об этом ходатайства. Но помните, что для суда никакие доказательства не могут иметь заранее установленной силы. Они оцениваются наравне с другими доказательствами по делу, в том числе и с теми, которые предоставляет банк.

Факт регистрации автомобиля в ГИБДД как подтверждение добросовестности приобретения суд не примет. У ГИБДД пока нет баз данных с информацией о залоговом имуществе, и обязанностей делать такие проверки у сотрудников полиции тоже нет.

Говорить в суде о том, что вы не знали о существовании реестра залогового имущества, тоже бесполезно. Незнание закона не освобождает вас от ответственности, а правила регистрации и учета залога движимого имущества предусмотрены именно законом.

Но в целом позиция Верховного суда такая: у приобретателя нет и не может быть обязанности предполагать возможную незаконность сделки. Это касается не только автотранспорта, но и другого имущества: квартир, земельных участков.

Определение ВС РФ по делу № 305-ЭС17-13675 от 01.02.2018

Какие у меня гарантии?

Никаких. И ваши доводы, и доводы банка в суде имеют равную силу, судья будет оценивать их в совокупности. И помните, что судьи люди и тоже могут ошибаться. Об этом у нас есть целая рубрика — «Изумительные истории».

Ну и что? 08.02.17

Нотариальный сервис не защищает покупателей залоговых машин

Мои рекомендации такие:

- Если решили приобрести подержанную машину — сначала проверьте ее в реестре залогового имущества.

- Если оказалось, что машина в залоге, найдите хорошего адвоката.

- Проверьте дату приобретения машины, документы на нее, есть ли сведения о ней в реестре заложенного имущества. Если в них нет информации об обременениях — есть смысл побороться в суде.

- Готовьтесь к суду серьезно. И ваши доводы, и доводы банка для суда имеют равную силу.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Могу ли я использовать свой автомобиль в качестве залога по кредиту?

mimagephotography/Shutterstock

3 минуты чтения

Опубликовано 04 октября 2022 г.

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Если вам нужен личный кредит, но вы не можете найти низкую ставку или получить квалификацию, вам, возможно, придется обратиться к обеспеченным кредитам. Одним из вариантов является использование вашего автомобиля в качестве залога. Авто кредит справедливости позволяет вам занимать деньги против стоимости вашего автомобиля.

Хотя наличие обеспеченного кредита может означать более низкую процентную ставку, подумайте о возможных последствиях, прежде чем соглашаться на этот вид финансирования.

Могу ли я использовать свой автомобиль в качестве залога по кредиту?

Да, вы можете использовать свой автомобиль в качестве залога по кредиту. Обеспеченные ссуды требуют актива, который кредитор может изъять, если вы не сможете погасить ссуду. Залог может помочь вам претендовать на кредит, особенно если у вас плохой кредит. Вы берете на себя больший риск по кредиту, поэтому кредиторы могут также предложить более низкие ставки в обмен.

Залог может помочь вам претендовать на кредит, особенно если у вас плохой кредит. Вы берете на себя больший риск по кредиту, поэтому кредиторы могут также предложить более низкие ставки в обмен.

Вы должны иметь во владении собственный капитал, чтобы использовать его в качестве залога по кредиту с обеспечением. Собственный капитал — это разница между стоимостью залога и тем, что вы все еще должны по нему.

Например, если стоимость вашего автомобиля при перепродаже составляет 6 000 долларов, но вы по-прежнему должны 2 500 долларов по автокредиту, у вас есть собственный капитал в размере 3 500 долларов в вашем автомобиле. В этой ситуации у вас будет положительный собственный капитал, потому что ваша машина стоит больше, чем вы должны. Чем больше капитала у вас есть в кредит, тем ниже процентная ставка, вероятно, будет.

Самый большой риск использования вашего автомобиля в качестве залога для автокредита заключается в том, что если вы не выплатите кредит, ваш банк или кредитор может завладеть вашим автомобилем, чтобы помочь погасить ваш долг. Также может взиматься плата.

Также может взиматься плата.

Если вам интересно использовать свой автомобиль в качестве залога, ознакомьтесь с условиями вашего кредитора, чтобы узнать, разрешает ли он этот тип залога и сколько капитала вам потребуется.

Преимущества использования автомобиля в качестве залога

Получение кредита под залог автомобиля имеет два основных преимущества.

- Легче получить кредит. Из-за того, что кредиторы получают дополнительные гарантии от залога, обеспеченные кредиты, как правило, намного легче претендовать на получение, чем традиционные персональные кредиты.

- Более низкие ставки. Обеспеченные кредиты обычно имеют более низкие процентные ставки.

Недостатки использования автомобиля в качестве залога

Хотя использование автомобиля в качестве залога может быть привлекательным вариантом, существуют риски, связанные с этим видом финансирования.

-

Более вероятно, что он станет вверх ногами .

Существует дополнительная вероятность того, что вы можете оказаться в перевернутом положении — или иметь отрицательный капитал — потому что вы увеличиваете сумму, которую уже должны.

Существует дополнительная вероятность того, что вы можете оказаться в перевернутом положении — или иметь отрицательный капитал — потому что вы увеличиваете сумму, которую уже должны. - Возможность изъятия. Использование автомобиля в качестве залога сопряжено с большим риском. В случае невыплаты кредита кредитор может забрать ваш автомобиль. Наряду с этим, ваш кредитный рейтинг будет негативно затронут.

Ссуда под залог автомобиля или ссуда под залог автомобиля

Ссуда под залог автомобиля, также известная как «кредит на розовую квитанцию» или «закладная права собственности», использует ваш автомобиль в качестве основного залога для ссуды.

Кредиты под залог автомобиля позволяют брать взаймы от 25 до 50 процентов стоимости вашего автомобиля в обмен на передачу права собственности на ваш автомобиль кредитору в качестве залога.

Ссуды под залог автомобиля представляют собой высокие ставки, поскольку срок ссуды обычно очень короткий — обычно от 15 до 30 дней — и процентные ставки чрезвычайно высоки, около 300 процентов годовых.

Эти типы кредитов отличаются от кредитов на покупку автомобилей несколькими способами.

- Кредит под залог автомобиля является краткосрочным кредитом по сравнению с кредитом под залог автомобиля, который обычно предоставляется с более длительными сроками погашения.

- Ссуды под залог автомобиля часто намного дороже, чем ссуды под залог автомобиля.

- Как правило, они позволяют людям занимать меньшие суммы, чем кредиты под залог автомобилей.

- Как правило, вы не можете взять кредит под залог автомобиля, если вы должны деньги за свой автомобиль.

Из-за высоких сборов и процентных ставок кредиты под залог автомобиля могут очень быстро рухнуть, если вы не сможете погасить долг в короткие сроки.

Какой другой залог вы можете использовать для кредитов?

Ваш автомобиль — не единственный вид залога, который вы можете использовать для получения кредита. Другие виды обеспечения включают:

-

Ваш дом.

Кредиты под залог жилья и кредитные линии под залог жилья (HELOC) используют процент от капитала, накопленного вами в вашей собственности, в качестве суммы кредита или кредитной линии. Как правило, банки позволяют квалифицированным заемщикам использовать до 85 процентов собственного капитала.

Кредиты под залог жилья и кредитные линии под залог жилья (HELOC) используют процент от капитала, накопленного вами в вашей собственности, в качестве суммы кредита или кредитной линии. Как правило, банки позволяют квалифицированным заемщикам использовать до 85 процентов собственного капитала. - Ваш сберегательный счет. Кредиты под залог акций или кредиты сберегательной книжки — это персональные кредиты, которые используют ваш сберегательный счет в качестве залога. Банки и кредитные союзы чаще всего предлагают их.

Итог

Прежде чем использовать автомобиль в качестве залога, дважды проверьте другие варианты. У вас есть близкий родственник, которому вы доверяете и который может предложить краткосрочный кредит? Есть ли у вас достаточно времени, чтобы накопить на расходы или найти дополнительный доход, чтобы покрыть их?

Если кредит, который использует ваш автомобиль в качестве залога, является вашим лучшим вариантом, присмотритесь к горстке кредиторов. Сравните процентные ставки, условия погашения и связанные с ними сборы, чтобы найти наиболее подходящий кредит.

Сравните процентные ставки, условия погашения и связанные с ними сборы, чтобы найти наиболее подходящий кредит.

Покупка нового или подержанного автомобиля

Независимо от того, покупаете ли вы новый или подержанный автомобиль, предварительное небольшое исследование поможет вам получить наилучшее соотношение цены и качества. Не торопитесь и ходите по магазинам вокруг.

Покупка автомобиля – крупная покупка; это также обычно сложная сделка, включающая контракт, финансирование и гарантию. Вы захотите тщательно обдумать каждый из этих аспектов вашего решения. Вы также должны знать о некоторых конкретных мерах защиты, доступных вам в соответствии с законом.

Безопасность автомобиля

Вы можете учитывать безопасность автомобиля при покупке. Результаты краш-тестов доступны на сайте www.nhtsa.gov/ratings.

При покупке любого автомобиля, нового или подержанного, вы можете проверить, есть ли у автомобиля какие-либо нерешенные вопросы об отзыве по соображениям безопасности, а также его историю отзывов по соображениям безопасности. Посетите сайт safercar.gov, чтобы узнать больше.

Посетите сайт safercar.gov, чтобы узнать больше.

Покупка автомобиля

Сначала вы должны выбрать между покупкой нового автомобиля и покупкой подержанного автомобиля. Новый автомобиль может стоить дороже, но с более длительной гарантией и отсутствием случаев жестокого обращения или небрежного обращения. Тем не менее, новые автомобили обесцениваются (теряют в цене) почти сразу после того, как покидают партию новых автомобилей, а это означает, что если вы можете найти ухоженный подержанный автомобиль, это может оказаться выгодной сделкой.

Рассмотрим цену автомобиля. Это звучит очевидно, но продавцы автомобилей, новых или подержанных, могут соблазнить вас небольшим ежемесячным платежом. Обязательно нужно смотреть на общую стоимость автомобиля, включая проценты.

Объявления в газетах и Интернете могут дать вам представление о ценовых диапазонах. На веб-сайте DMV Техаса есть информация о ценах как на новые, так и на подержанные автомобили. Не забудьте посмотреть скидки и другие поощрения, которые могут быть доступны при покупке нового автомобиля. Существует несколько онлайн-ресурсов, таких как «Синие книги», которые дилеры используют для определения диапазонов цен на подержанные автомобили. Многие люди продают свои подержанные автомобили сами. Покупка у владельца часто означает платить более низкую цену, чем вы можете получить от дилера. А покупка у владельца означает, что вы можете запросить полную историю ремонта автомобиля. Подержанные автомобили дилеров могут стоить дороже, но они могут предлагать такие услуги, как финансирование или гарантии, а также могут предоставить историю автомобиля.

Не забудьте посмотреть скидки и другие поощрения, которые могут быть доступны при покупке нового автомобиля. Существует несколько онлайн-ресурсов, таких как «Синие книги», которые дилеры используют для определения диапазонов цен на подержанные автомобили. Многие люди продают свои подержанные автомобили сами. Покупка у владельца часто означает платить более низкую цену, чем вы можете получить от дилера. А покупка у владельца означает, что вы можете запросить полную историю ремонта автомобиля. Подержанные автомобили дилеров могут стоить дороже, но они могут предлагать такие услуги, как финансирование или гарантии, а также могут предоставить историю автомобиля.

Вы должны запросить у продавца историю автомобиля и даже некоторую историю ремонта, хотя она может быть и неполной. Если продавец не предоставит отчет, вы можете приобрести его через частный сервис, который исследует страховые случаи.

Независимо от того, покупаете ли вы напрямую у владельца или у дилера, подумайте:

- проведите тест-драйв;

- передать его механику по вашему выбору или пригласить механика на лот для предпродажной проверки; и

- проверяет заголовок.

Если продавец не позволит вам сделать это, вы можете подумать о том, чтобы уйти.

Закрытие сделки

Убедитесь, что окончательная цена, на которой вы основываете свое решение, является окончательной ценой автомобиля со всеми необходимыми вам функциями и ничем другим. Автомобильный дилер может предложить вам множество различных продуктов, таких как расширенная гарантия, заполненные азотом шины, тонировка стекол, пакеты внутренней или внешней защиты и другие продукты. Эти продукты повлияют на цену автомобиля, и вы можете решить, что вам не нужен продукт или услуга. Если вам не нужны эти продукты, просто откажитесь от покупки автомобиля или договоритесь о цене продуктов.

Вам нужно будет подписать договор купли-продажи. Контракт защищает вас так же, как и дилера, поэтому не пропускайте этот шаг и не спешите его выполнять.

При просмотре вашего контракта вы можете проверить:

- , что вы прочитали и все поняли в нем.

- есть ли пробелы.

- , содержит ли он пункты или условия, которые отличаются от того, что сказал вам продавец.

Если продавец внес письменные изменения и вы согласны с ними, убедитесь, что вы оба ставите инициалы на новой формулировке.

Если вы оплачиваете покупку автомобиля, убедитесь, что вы понимаете:

- сколько вы будете платить и как часто;

- сколько всего платежей нужно сделать;

- сколько вы всего заплатите; и

- какова годовая процентная ставка.

Не думайте, что вы будете финансировать через дилера. Иногда вы можете получить лучшее финансирование от своего банка или кредитного союза. Вы также должны проверить свой кредитный рейтинг, прежде чем отправиться за покупками, так как это может повлиять на такие условия, как процентная ставка, которую вам предлагают. Походя по магазинам, вы можете договориться о более выгодной сделке. Обратите внимание, что закон Техаса устанавливает максимальные процентные ставки для финансирования подержанных автомобилей. Ставки варьируются в зависимости от возраста автомобиля и суммы долга за него.

Ставки варьируются в зависимости от возраста автомобиля и суммы долга за него.

Предупреждение:

НЕ НЕ УЕЗЖАЙТЕ на своем новом автомобиле, пока контракт не будет полностью завершен и подписан обеими сторонами. Это особенно верно, если вы финансируете через дилера и/или оставляете автомобиль, сдаваемый в счет оплаты нового.

Известен случай: потребитель оставляет старую машину сданной в трейд-ин и уезжает на новой только с устной договоренностью о размере ежемесячного платежа. Контракт просто нуждается в окончательном утверждении — «простая формальность» — менеджером, который не доступен немедленно.

Что происходит? Кредит покупателя не одобрен, ежемесячный платеж будет значительно выше, а трейд-ин уже продан. Покупатель застрял с новой машиной по более высокой оплате или вообще без машины.

Гарантии и страховка

Получите все обещания по обслуживанию и гарантиям в письменном виде в договоре и в окончательном экземпляре руководства покупателя. Если вам что-то пообещали, но не в письменной форме, не подписывайте. Если продавец предлагает гарантию, она должна быть оформлена в письменной форме, чтобы быть действительной.

Если вам что-то пообещали, но не в письменной форме, не подписывайте. Если продавец предлагает гарантию, она должна быть оформлена в письменной форме, чтобы быть действительной.

В соответствии с федеральным законом все продавцы подержанных автомобилей обязаны сообщать покупателям, продается ли подержанный автомобиль с гарантией или без нее. Дилеры должны четко отображать эту информацию на боковом стекле каждого подержанного автомобиля. В этом руководстве покупателя, или форме окна, должно быть указано:

- «КАК ЕСТЬ» — на автомобиль не распространяется гарантия, и продавец не несет обязательств по ремонту; или

- «ГАРАНТИЯ» — на автомобиль распространяется гарантия, и в форме окна должно быть точно указано, какие детали и услуги покрываются и как долго.

Руководство покупателя становится частью контракта во время продажи, и любые гарантии, перечисленные в нем, имеют приоритет над любыми ограничениями контракта. Если продажа осуществляется на испанском языке, руководство для покупателя должно быть на испанском языке. Если вы не видите руководство покупателя в окне автомобиля, попросите показать его, прежде чем соглашаться на покупку автомобиля.

Если вы не видите руководство покупателя в окне автомобиля, попросите показать его, прежде чем соглашаться на покупку автомобиля.

В соответствии с Законом о гарантиях Magnusson-Moss вам, как правило, не нужно использовать дилерский центр для регулярного технического обслуживания или запасных частей производителя для сохранения гарантии вашего производителя. Для получения дополнительной информации о ваших гарантийных правах в соответствии с федеральным законодательством посетите страницу FTC, посвященную гарантиям на автомобили и контрактам на обслуживание.

Закон запрещает сворачивать или изменять количество миль на одометре. Закон Техаса требует, чтобы продавец любого подержанного транспортного средства указал в передаче права собственности общее количество миль, пройденных транспортным средством. Убедитесь, что вы получили копию выписки одометра при подписании контракта.

Закон штата Техас требует наличия страховки гражданской ответственности. Тот, кто финансирует ваш автомобиль, может предложить включить стоимость страховки в кредит, но вы несете ответственность за ее получение.

Финансист может также потребовать, чтобы у вас была страховка от несчастных случаев, чтобы покрыть остаток задолженности по машине. Если это необходимо, а у вас его нет, финансист может изъять ваш автомобиль. Прежде чем согласиться позволить финансисту или дилеру получить для вас страховку, осмотритесь. Вообще говоря, вы будете платить меньше за страховку, которую покупаете сами, чем за страховку, купленную вашим финансистом или организованную дилером. Прежде чем подписать договор, ознакомьтесь со всеми своими страховыми обязанностями.

После продажи

В соответствии с законодательством Техаса у вас нет 3 дней на отмену покупки, в отличие от некоторых транзакций, дилер обязан зарегистрировать и оформить право собственности на автомобиль на ваше имя в течение 30 дней, независимо от того, должны ли вы деньги. на транспортном средстве дилеру или другому финансисту. Как только транспортное средство будет зарегистрировано на ваше имя, дилер должен предоставить вам оригинал квитанции о праве собственности из офиса налогового инспектора-сборщика.