Содержание

EXEED в лизинг | Major Auto — официальный дилер Эксид в Москве

Автохолдинг Major предлагает купить автомобили EXEED TXL, LX,VX в лизинг в Москве. Предоставление автомобиля в долгосрочную аренду на срок от 6 до 60 месяцев с внесением за пользование ежемесячных платежей ― выгодная услуга от компании Major Лизинг. Такой услугой могут воспользоваться как юридические, так и физические лица. Внесение первоначального взноса по некоторым из предлагаемых нами программ не требуется. Выгода для клиента очевидна ― лизинговая компания за собственные средства покупает автомобиль и передает для временной или постоянной эксплуатации лизингополучателю с оплатой услуги ежемесячными платежами.

По истечению срока действия договора лизинга (финансовой аренды) клиент имеет возможность выкупить автомобиль по остаточной стоимости или вернуть, если это предусмотрено договором, компании Major Лизинг.

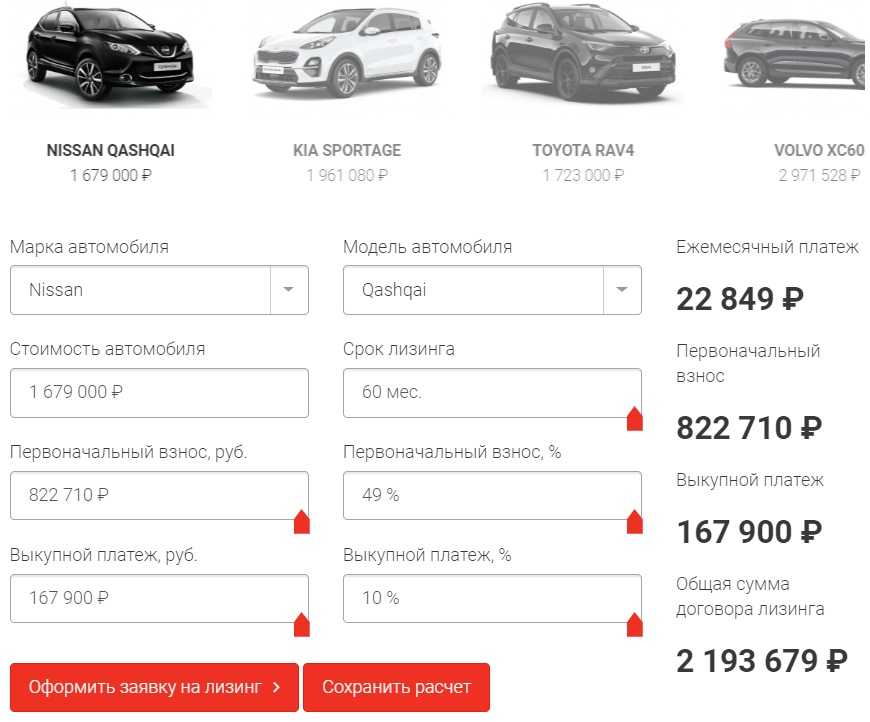

Покупка EXEED в лизинг не потребует отвлечения значительных средств. Взятый в долгосрочную финансовую аренду автомобиль будет Вами эксплуатироваться, оправдывая ежемесячные платежи по договору. Воспользуйтесь нашим калькулятором лизинга для расчета графика платежей в зависимости от стоимости автомобиля.

Воспользуйтесь нашим калькулятором лизинга для расчета графика платежей в зависимости от стоимости автомобиля.

Узнать подробнее об условиях

Купить новый Эксид в лизинг в Москве

Лизинг по сравнению с классическим автокредитом имеет ряд преимуществ благодаря сочетанию арендных отношений и инструментов кредитования. Физическим лицам не требуется указывать взятый в лизинг автомобиль в декларацию о доходах, машину можно купить без первоначального взноса. Юридические лица и ИП экономят средства, получая возможность эксплуатации ТС без оплаты полной стоимости.

Вы можете выбрать финансовый или операционный вариант лизинга. В первом случае Major Лизинг покупает автомобиль по указанию клиента и передает в долгосрочную аренду на срок, соизмеримый со сроком амортизации ТС. По истечении срока действия договора право собственности на автомобиль переходит к лизингополучателю.

Операционный вариант предусматривает передачу в лизинг нового или б/у автомобиля из автопарка Major Лизинг с возвратом лизингодателю после завершения срока действия договора. Обязательства по ремонту и обслуживанию принимает на себя Major Лизинг.

Обязательства по ремонту и обслуживанию принимает на себя Major Лизинг.

Для покупки нового Эксид ТХЛ, ЛХ, ВХ в Москве Вам нужно только выбрать из нашего каталога модель автомобиля и оптимальный вариант программы. Калькулятор лизинга поможет Вам узнать график платежей и выкупную стоимость автомобиля. Нажмите кнопку «Получить индивидуальное предложение» и ожидайте звонка менеджера. Решение будет принято в срок не более 3 дней. После предоставления Вами документов, подписания договора лизинга и внесения авансового платежа автомобиль будет передан Вам в пользование.

Эксид в лизинг для физических лиц

Компания Major Лизинг предлагает несколько программ продажи Эксид в лизинг для физических лиц. По программе «4:0 в Вашу пользу» Вы сможете взять новый автомобиль из перечня в лизинг без первоначального взноса. ТС передается в аренду на 48 месяцев. Выкупить Эксид после завершения срока действия договора Вы сможете по цене не более 10% от первоначальной.

Программы «Major Finance Выгодный» и «Major Finance Эксперт» предусматривают лизинг легковых и коммерческих автомобилей с пробегом.

EXEED в лизинг для юридических лиц

Программы продажи EXEED в лизинг для юридических лиц и для ИП предусматривают передачу в долгосрочную аренду автомобиля как с первоначальным взносом, так и без него (Операционный лизинг с индивидуальным графиком платежей). Размер первоначального взноса составляет от 20 до 49%.

Общее условие для всех лизингополучателей ― закрепление за каждым клиентом личного менеджера.

Другие варианты покупки Эксид

- Кредит

- Trade-In

Лизинг авто без первоначального взноса для юридических лиц и ИП в Беларуси

Продукты для Юридических лиц

Лизинг новых легковых и коммерческих автомобилей

Лизинг новых легковых и коммерческих автомобилей

Простой, легкий и выгодный способ обновления автопарка.

Подробнее

Лизинг автомобилей с пробегом

Лизинг автомобилей с пробегом

Простой и удобный способ приобретения легковых и коммерческих автомобилей с пробегом до 10 лет

Подробнее

Лизинг грузовых автомобилей

Лизинг грузовых автомобилей

Покупайте новые грузовые автомобили и автомобили с пробегом до 10 лет

Подробнее

Возвратный лизинг

Возвратный лизинг

Предложение для компаний, которым нужны оборотные средства на хороших условиях.

Подробнее

Документы

Для оформления лизинга от вас потребуется ряд документов.

Список всех необходимых документов находится в файле для скачивания.

По всем возникающим вопросам всегда можно обратиться к нашим специалистам по указанным номерам телефонов или отправив заявку на консультацию.

ОБЩИЕ УСЛОВИЯ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ

Смотреть Активлизинг

Смотреть Актив-Рент

Скачать пакет документов

240.86 Кб

АКЦИИ ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

Возобновилась рассрочка на кроссоверы Nissan

Возобновилась рассрочка на кроссоверы Nissan

Подробнее

Новогодние лизинговые каникулы

Новогодние лизинговые каникулы

Подробнее

Газ в лизинг от 0,01%

Газ в лизинг от 0,01%

Подробнее

Новый Renault Master под 0,001%

Новый Renault Master под 0,001%

Подробнее

Подписка на ГАЗ от 999$ в месяц

Подписка на ГАЗ от 999$ в месяц

Подробнее

Лизинг на автомобили JAC от 0,001%

Лизинг на автомобили JAC от 0,001%

Подробнее

Все акции

Отзывы наших клиентов

Мы надеемся на дальнейшее сотрудничество и рекомендуем ООО «Активлизинг» как надежного партнера.

ОДО «СКПС»

Директор П.В.Плащинский

Хотим выразить

благодарность всему коллективу ООО «Активлизинг» за отличную работу…

ООО «Интеллект-строй»

Директор ООО «Интеллект-строй»

Если нужно оперативное финансирование с разумной процентной ставкой — то теперь мы знаем, где его получить.

«АртЛайнСити»

Директор Е.В. Глатько

Было приятно ощущать со стороны работников Активлизинг оперативность и ответственность во время нашего сотрудничества.

ООО «НАВИТЕХ»

Директор Н.В.Кондрат

Партнеры

Вопрос-ответ

Так как собственником объекта лизинга является лизинговая компания, объект лизинга регистрируется на лизингодателя (в данном случае – ООО «Активлизинг») с указанием в техпаспорте информации о том, что данное транспортное средство находится в лизинге у конкретного лизингополучателя со ссылкой на договор лизинга.

Соотношение стоимости имущества и общей суммы договора лизинга могут значительно варьироваться в зависимости от срока лизинга и срока изготовления оборудования, типа имущества и его амортизационной группы, обеспечения по сделке, суммы сделки и прочих параметров. Поэтому, после получения спецификации, наша компания предоставляет Клиенту ценовые предложения для изучения и дает более детальное объяснение.

Мы финансируем в USD (доллары США), EUR (евро), BYN (белорусские рубли), RUR (российские рубли).

— лизинговые платежи относятся на себестоимость, что позволяет экономить значительные суммы в части контрактной стоимости и лизинговой ставки;

— все лизинговые платежи могут быть отнесены на расходы предприятия, что уменьшает налогооблагаемую базу.

— весь НДС, который присутствует в лизинговых платежах, является зачетным;

— действует ускоренная амортизация объектов лизинга.

Удорожанием в лизинге называется отношение суммы переплаты к изначальной стоимости объекта лизинга. Процентная ставка удорожания указывается как средний процент удорожания объекта лизинга за год.

Процентная ставка удорожания указывается как средний процент удорожания объекта лизинга за год.

Задайте дополнительные вопросы оформив заявку

Оставьте заявку на консультацию или расчёт лизинговых платежей.

Спасибо за контакт!

Ваше сообщение нами получено и в ближайшее время мы свяжемся с вами.

Вернуться к форме.

9 ловушек лизинга автомобилей, которых следует избегать

Аренда автомобиля может показаться хорошей идеей на первый взгляд, но часто аренда сопряжена с таким количеством предостережений и подводных камней, что недостатки перевешивают любые преимущества, связанные со сделкой. Даже если вы планируете арендовать автомобиль вместо того, чтобы владеть им, вы все равно должны быть бдительны в отношении того, во что вы ввязываетесь.

В отличие от владения автомобилем, который вы можете продать, если хотите, лизинг оставляет вас с юридически обязывающим соглашением — и вам нужно будет удерживать автомобиль, пока не истечет ваш срок. Вот девять ловушек, в которые вы рискуете попасть при аренде автомобиля.

1. Потенциально дорогие ограничения по пробегу

В большинстве случаев лизинг автомобилей ограничивается количеством миль, которые вы можете проехать на автомобиле каждый год. Для справки, по данным Федерального управления автомобильных дорог, водители в США в среднем проезжают около 13 500 миль в год.

Некоторые договоры аренды автомобилей, особенно те, которые рекламируют низкие ежемесячные платежи, предусматривают ограничение годового пробега в 10 000 миль или менее, говорит Мэтт ДеЛоренцо, старший управляющий редактор Kelley Blue Book. В зависимости от типа транспортного средства, которым вы управляете, вам придется заплатить штраф за километраж в размере от 10 до 25 центов за милю, если вы превысите годовой лимит.

Чем выше ценник автомобиля, тем выше штраф. Если ваш штраф составляет 25 центов за милю, и вы превышаете ограничение на 3000 миль в год, вы ожидаете огромных дополнительных расходов в размере 750 долларов.

Вывод: Если вы планируете воспользоваться арендованным автомобилем, подсчитайте, сколько миль вы в среднем проезжаете в год, чтобы знать, во сколько вам обойдется аренда, если вы превысите лимит пробега.

2. Расходы на досрочное расторжение договора

Если вы хотите расторгнуть договор аренды досрочно, вам, возможно, придется заплатить немалые деньги, чтобы расторгнуть договор. Это зависит от условий вашего лизинга, но вам, возможно, придется заплатить разницу между тем, насколько сильно обесценился автомобиль, и тем, что вы уже заплатили за него. В некоторых случаях эта плата может составлять несколько тысяч долларов.

Допустим, вы арендуете автомобиль стоимостью 40 000 долларов. Через три года вы заплатили 18 000 долларов. Однако автомобиль обесценился на 21 000 долларов. В этом случае вам, возможно, придется выплатить разницу между тем, что вы уже заплатили, 18 000 долларов, и суммой амортизации автомобиля, 21 000 долларов. Это означает, что вы будете на крючке за 3000 долларов.

Однако автомобиль обесценился на 21 000 долларов. В этом случае вам, возможно, придется выплатить разницу между тем, что вы уже заплатили, 18 000 долларов, и суммой амортизации автомобиля, 21 000 долларов. Это означает, что вы будете на крючке за 3000 долларов.

Затраты на досрочное расторжение могут также включать налоги и сбор за утилизацию транспортного средства, что помогает кредитору компенсировать затраты на продажу транспортного средства. Вы также будете нести ответственность за погашение любых просроченных платежей, парковочных талонов и любых просроченных ежемесячных платежей.

Вывод: Читайте мелкий шрифт в пунктах о досрочном расторжении, рекомендует ДеЛоренцо. «Узнайте, сколько именно вам нужно будет заплатить, если срок аренды не истекает», — говорит он.

3. Низкая остаточная стоимость

Остаточная стоимость – это стоимость автомобиля в конце срока аренды. Предположим, кредитор считает, что автомобиль стоимостью 30 000 долларов, который вы арендуете сегодня, через три года будет стоить 15 000 долларов. Ваши ежемесячные платежи будут рассчитаны так, чтобы покрыть эту потерю стоимости в размере 15 000 долларов США, поэтому 36-месячная аренда соответствует ежемесячным платежам в размере 416,67 долларов США, не включая проценты или какие-либо налоги и сборы.

Ваши ежемесячные платежи будут рассчитаны так, чтобы покрыть эту потерю стоимости в размере 15 000 долларов США, поэтому 36-месячная аренда соответствует ежемесячным платежам в размере 416,67 долларов США, не включая проценты или какие-либо налоги и сборы.

Вывод: Остаточная стоимость – это согласованная стоимость автомобиля по окончании срока аренды. Остаточная стоимость включает амортизацию.

4. Рекламируемая цена требует огромного первоначального взноса

Когда вы видите, что ежемесячный арендный платеж составляет менее 200 долларов, обязательно сделайте домашнее задание и знайте, во что вы ввязываетесь, говорит ДеЛоренцо. Часто эти низкие цены приравниваются к огромным авансовым платежам. Вы захотите проверить, сколько вас просят положить, чтобы претендовать на такие низкие ежемесячные платежи.

«Первоначальная плата в размере 5000 долларов за четырехлетнюю аренду фактически добавляет более 100 долларов к рекламируемому ежемесячному платежу», — говорит ДеЛоренцо.

Вывод: Обычно есть одна загвоздка, если арендный договор предусматривает низкие ежемесячные платежи: крупный первоначальный взнос.

5. Ежемесячные платежи за покупку по сравнению с арендой

Некоторые дилеры могут попытаться соблазнить вас арендовать, сравнивая ежемесячные платежи за покупку и лизинг, и насколько ниже будут ваши платежи, если вы выберете лизинг. Помните: когда вы покупаете автомобиль, вы получаете его в собственность по истечении срока кредита. При лизинге нужно вернуть машину.

Вывод: Не дайте себя обмануть, когда дилер пытается сравнить яблоки с апельсинами и сказать вам, насколько выгоднее с финансовой точки зрения арендовать автомобиль.

6. Игнорирование стоимости автомобиля

Тот факт, что вы берете автомобиль в лизинг, не означает, что вам не нужно беспокоиться о цене автомобиля. Это по-прежнему имеет значение, потому что то, что вы платите за лизинг, во многом зависит от стоимости автомобиля и нормы его амортизации.

Вывод: Цена и стоимость вашего автомобиля имеют значение при лизинге.

7. Сборы в начале и в конце аренды

Прежде чем подписать договор аренды, убедитесь, что вы знаете обо всех сборах. Это могут быть:

- Плата за приобретение: Также называемая административной или банковской комиссией, это единовременная плата, которую кредиторы взимают за заключение договора аренды. Сумма может варьироваться от 400 до 900 долларов.

- Налоги с продаж и лицензионные сборы: Это может быть не включено в ваш ежемесячный платеж в зависимости от штата, в котором вы живете, и индивидуального контракта, поэтому обязательно прочитайте мелкий шрифт.

- Цена выкупа: По истечении срока аренды у вас будет возможность выкупить автомобиль, а не возвращать его кредитору.

-

Плата за окончание аренды: Если вы решите вернуть автомобиль, вы будете нести ответственность за уплату платы за окончание аренды, также известную как плата за утилизацию.

Это может включать осмотр транспортных средств, очистку и ремонт, хранение, транспортные расходы и административные сборы.

Это может включать осмотр транспортных средств, очистку и ремонт, хранение, транспортные расходы и административные сборы. - Плата за износ: С вас может взиматься плата за утерянное оборудование или износ автомобиля сверх того, что предусмотрено договором аренды. «Ознакомьтесь с конкретной формулировкой о том, что представляет собой «нормальный износ» в конце срока аренды, и какова ваша ответственность за любой ремонт или техническое обслуживание по окончании срока аренды», — говорит ДеЛоренцо.

На вынос: Стоимость лизинга автомобиля выходит за рамки ежемесячного платежа. Просмотрите все связанные с этим расходы, прежде чем подписывать пунктирную линию, включая любые, которые могут возникнуть в связи с нарушением условий аренды.

8. Более длительный срок для получения меньшего ежемесячного платежа

Допустим, вы поговорили с кредитором, чтобы уменьшить ежемесячный платеж. Они возвращаются, сообщая вам, что, о чудо, они смогли снизить ваши платежи, продлив аренду. Правда в том, что вы не экономите деньги. Хотя более длительный срок аренды может означать, что вы будете платить меньше каждый месяц, вы также будете платить больше процентов во время аренды.

Правда в том, что вы не экономите деньги. Хотя более длительный срок аренды может означать, что вы будете платить меньше каждый месяц, вы также будете платить больше процентов во время аренды.

Вывод: Пусть вас не вводит в заблуждение более низкий ежемесячный платеж при более длительном сроке аренды. Если кредитор предлагает продлить срок, вы будете платить больше процентов в долгосрочной перспективе.

9. Денежный фактор

Несмотря на отсутствие годовой процентной ставки, когда речь идет об аренде автомобиля, существуют сборы за финансирование. Они известны как «денежный фактор». Денежный фактор очень похож на процентную ставку, и он определяет, сколько вы будете платить в счет финансовых расходов. Как и следовало ожидать, чем выше денежный фактор, тем больше вы заплатите.

В отличие от процентных ставок, денежный коэффициент выражается в виде десятичной дроби. Чтобы выяснить, каковы ваши финансовые расходы в процентах, умножьте денежный фактор на 2400. Итак, если ваш денежный фактор равен 0,0025, это 6 процентов.

Итак, если ваш денежный фактор равен 0,0025, это 6 процентов.

Вывод: При покупке автомобиля в аренду спросите, каков денежный фактор.

Следующие шаги

Защитите себя от попадания в одну из этих ловушек лизинга автомобилей, выполнив следующие простые шаги:

- Знай свои потребности: Решая, подходит ли вам лизинг автомобиля, подумайте, сколько миль вы проезжаете каждый год, сколько вы можете себе позволить и насколько лизинг автомобиля соответствует вашим предпочтениям, образу жизни и финансовым целям.

- Проверьте свой кредит: Просмотр вашего кредитного дела, прежде чем вы получите предложения, может помочь вам получить больше рычагов для согласования условий, которые вы хотите.

- Магазин вокруг: Чтобы получить лучшие ставки, поговорите с различными кредиторами об их условиях на основе вашего кредита.

-

Договаривайтесь о том, что можете: Хотя есть вещи, о которых вы не можете договориться, например о плате за приобретение и остаточной стоимости, вы потенциально можете договориться о плате за отчуждение или цене выкупа.

- Прочтите мелкий шрифт: Существуют скрытые платежи и ограничения по аренде, которые могут быть не раскрыты, когда вы совершаете покупки. Прежде чем поставить подпись на пунктирной линии, обязательно внимательно изучите детали.

Практический результат

Понимая, как работает лизинг автомобиля, и зная о затратах, вы можете избежать распространенных ловушек лизинга и сэкономить деньги. Наряду с сохранением бдительности, когда дело доходит до лизинговых ловушек, всегда разумно заранее рассчитать ожидаемые затраты на аренду, чтобы вы могли войти в лизинговый офис со знанием дела и уверенностью.

Узнать больше

- Калькулятор аренды или покупки автомобиля

- Каковы основные элементы договора аренды автомобиля?

- Лизинг автомобиля: как это сделать и избежать ошибок

Финансирование или лизинг автомобиля

Хотите купить автомобиль? У вас есть другие варианты, кроме оплаты наличными. Если вы финансируете или арендуете, вот некоторые вещи, которые следует иметь в виду.

Если вы финансируете или арендуете, вот некоторые вещи, которые следует иметь в виду.

- Перед покупкой или арендой автомобиля

- Факторинг в программе Trade-in

- Финансирование автомобиля

- Аренда автомобиля

- Подписание документов

- После того, как вы получите машину

- Для получения дополнительной информации

Перед покупкой или арендой автомобиля

- Перед посещением дилерского центра получите копию своего кредитного отчета . Посетите сайт www.AnnualCreditReport.com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию. В вашем кредитном отчете есть информация, которая влияет на то, можете ли вы получить кредит и сколько вам придется платить процентов, чтобы занять деньги.

- Получите цену автомобиля «на улице» в письменной форме до вы посетите стоянку, и до вы обсудите финансирование с дилером. Это означает, что дилер должен прислать вам полную стоимость автомобиля до финансирования, включая налоги и сборы.

Предоставление этой информации в письменном виде до того, как вы пойдете на лот, поможет вам сравнить предложения от разных дилеров по принципу «яблоки к яблокам», вам будет легче выявлять дополнительные сборы и надстройки, которые могут проскользнуть в вашей сделке, и сосредоточить свое внимание на общая стоимость (а не только ежемесячный платеж).

Предоставление этой информации в письменном виде до того, как вы пойдете на лот, поможет вам сравнить предложения от разных дилеров по принципу «яблоки к яблокам», вам будет легче выявлять дополнительные сборы и надстройки, которые могут проскользнуть в вашей сделке, и сосредоточить свое внимание на общая стоимость (а не только ежемесячный платеж).

- Знайте общую стоимость, а не только ежемесячный платеж. Предложения с низким ежемесячным платежом могут быть заманчивыми, но не сосредотачивайтесь исключительно на своем ежемесячном платеже. Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает общую стоимость. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ежемесячных расходов и оплаты автомобиля.

- Рассмотрите возможность накопления на первый взнос .

Первоначальный взнос уменьшает сумму, необходимую для финансирования или аренды. Это снизит ваши общие затраты на финансирование или лизинг.

Первоначальный взнос уменьшает сумму, необходимую для финансирования или аренды. Это снизит ваши общие затраты на финансирование или лизинг.

- Спросите, нужен ли вам поручитель. Если у вас нет надежной кредитной истории, вам может понадобиться поручитель по финансовому договору или договору аренды. Соподписанты несут равную ответственность по договору. Если вы не сможете заплатить то, что должны, ваш поручитель окажется на крючке. Любые просроченные платежи повредят вашему кредиту — и кредиту вашего поручителя.

Факторинг при обмене

- Изучите стоимость вашего старого автомобиля при обмене. Ознакомьтесь с руководствами Национальной ассоциации автомобильных дилеров (NADA), Edmunds и Blue Book Kelley. Эта информация может помочь вам получить лучшую цену от дилера.

- Подождите, чтобы обсудить возможность обмена, пока после вы не договоритесь о наилучшей возможной цене за свой новый автомобиль.

Вы хотите быть уверены, что продавец не изменит продажную цену автомобиля, чтобы компенсировать щедрое предложение по обмену.

Вы хотите быть уверены, что продавец не изменит продажную цену автомобиля, чтобы компенсировать щедрое предложение по обмену.

- Знай, сколько ты должен. Если вы все еще должны деньги за свою машину, обмен ее может не сильно помочь. Если вы должны больше, чем стоит машина, это называется отрицательным капиталом. Если вы хотите использовать автомобиль для обмена, спросите, как отрицательный капитал повлияет на ваше новое соглашение о финансировании или аренде. Например, это может увеличить сумму, которую вы занимаете, продолжительность вашего соглашения о финансировании или сумму вашего ежемесячного платежа.

Финансирование автомобиля

У вас есть два варианта финансирования: прямое кредитование или финансирование через дилеров .

Прямое кредитование означает, что вы занимаете деньги в банке, финансовой компании или кредитном союзе. В кредите вы соглашаетесь выплатить финансируемую сумму, а также комиссию за финансирование в течение определенного периода времени. Когда вы готовы купить автомобиль у дилера, вы используете этот кредит, чтобы оплатить его.

Когда вы готовы купить автомобиль у дилера, вы используете этот кредит, чтобы оплатить его.

При прямом кредитовании вы можете

- Узнать условия кредита заранее . Получив предварительное одобрение на финансирование перед покупкой автомобиля, вы знаете условия, в том числе годовую процентную ставку (APR), срок кредита (количество месяцев) и максимальную сумму, которую вы можете занять. Используйте эту информацию для переговоров с дилером. APR – это годовая стоимость кредита. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы занимаете, процентную ставку и расходы по кредиту, которые вы взимаете, а также продолжительность вашего кредита.

- Сравнительный магазин среди дилеров. Имея на руках предварительное одобрение, проще запросить у дилеров письменную цену «на месте» на интересующий вас автомобиль (это общая стоимость автомобиля до финансирования, включая налоги и сборы). . Цена помогает вам определить и договориться о лучшем предложении по покупке и финансированию без необходимости тратить время в дилерском центре.

Финансирование дилерского центра означает, что вы подаете заявку на финансирование через дилерский центр. Вы и дилер заключаете договор, в котором вы покупаете автомобиль и соглашаетесь выплатить в течение определенного периода времени профинансированную сумму плюс комиссию за финансирование. Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, которые будут обслуживать счет и собирать ваши платежи.

Дилерское финансирование может предложить вам

- Несколько вариантов финансирования . Отношения дилера с различными банками и финансовыми компаниями могут означать, что он может предложить вам ряд вариантов финансирования. Имейте в виду, однако, что дилер обычно получает прибыль от предложения финансирования и не всегда может предложить вам лучшую сделку.

- Специальные программы . Дилеры иногда предлагают спонсируемые производителем программы по низким ценам или поощрительные программы.

Они могут быть ограничены определенными автомобилями или иметь особые требования, такие как больший первоначальный взнос или более короткий срок действия контракта. Эти программы также могут потребовать сильный кредитный рейтинг. Проверьте, соответствуете ли вы требованиям.

Они могут быть ограничены определенными автомобилями или иметь особые требования, такие как больший первоначальный взнос или более короткий срок действия контракта. Эти программы также могут потребовать сильный кредитный рейтинг. Проверьте, соответствуете ли вы требованиям.

Найдите лучшую сделку по финансированию

Сравните предложения по финансированию от нескольких кредиторов и дилера. Помните, не сосредотачивайтесь только на ежемесячном платеже — общая сумма, которую вы заплатите, зависит от договорной цены автомобиля, годовой процентной ставки и срока кредита.

Многие кредиторы предлагают долгосрочные кредиты, например, на 72 или 84 месяца. Хотя эти кредиты могут снизить ваши ежемесячные платежи, они могут иметь высокие ставки. И чем больше срок кредита, тем дороже будет сделка в целом. Автомобили быстро теряют в цене, как только вы уезжаете со стоянки, поэтому при долгосрочном финансировании вы можете оказаться должны больше, чем стоит машина.

Некоторые дилеры и кредиторы могут попросить вас купить кредитную страховку, которая погасит кредит, если вы умрете или станете инвалидом. Перед покупкой подумайте о стоимости и о том, стоит ли оно того. Проверьте существующие страховые полисы, чтобы избежать дублирования льгот. Страхование кредита не является обязательным по федеральному закону. Фактически, кредитору противозаконно включать страхование кредита в ваш кредит без вашего ведома или разрешения. Если ваш дилер требует, чтобы вы купили кредитную страховку для финансирования автомобиля, она должна быть включена в APR.

Обязательно спросите у дилера о

- Auto add-ins. Дополнения платные. Это дополнительные вещи, которые вы покупаете и финансируете вместе с автомобилем. Общие надстройки включают политику разрывов, травление окон, а также расширенные гарантии и контракты на обслуживание. Можно отказаться от надстроек и спросить цену. Недопустимо, чтобы дилеры включали дополнения в вашу сделку или лгали о них.

Точно знайте, что вы покупаете, и защитите себя. Попросите дилера указать цену любого предлагаемого дополнения, прежде чем посетить дилерский центр. Если вы финансируете, вам нужно знать, сколько это стоит в течение срока действия кредита. Спросите о любых ограничениях или условиях, которые могут быть у надстроек. Они могут не покрыть то, что вы ожидаете. Если вы не хотите или не нуждаетесь в этом, скажите «нет».

Точно знайте, что вы покупаете, и защитите себя. Попросите дилера указать цену любого предлагаемого дополнения, прежде чем посетить дилерский центр. Если вы финансируете, вам нужно знать, сколько это стоит в течение срока действия кредита. Спросите о любых ограничениях или условиях, которые могут быть у надстроек. Они могут не покрыть то, что вы ожидаете. Если вы не хотите или не нуждаетесь в этом, скажите «нет».

- Стимулы производителя . Ваш дилер может предложить поощрения производителя, такие как более низкие процентные ставки или возврат денег за определенные марки или модели. Обязательно спросите у своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите ответы от дилера в письменной форме.

- Скидки, скидки или специальные цены . Спросите заранее, имеете ли вы право на какие-либо доступные предложения.

Дилеры, предлагающие скидки, скидки или специальные цены, должны четко объяснить, что требуется для их получения. Посмотрите внимательно, нет ли ограничений. Например, иногда вы должны быть недавним выпускником колледжа или военнослужащим, или предложения распространяются только на определенные автомобили. Не думайте, что какие-либо скидки уже включены в цену или условия, которые вам предлагаются. Опять же, вам понадобятся письменные ответы на ваши вопросы.

Дилеры, предлагающие скидки, скидки или специальные цены, должны четко объяснить, что требуется для их получения. Посмотрите внимательно, нет ли ограничений. Например, иногда вы должны быть недавним выпускником колледжа или военнослужащим, или предложения распространяются только на определенные автомобили. Не думайте, что какие-либо скидки уже включены в цену или условия, которые вам предлагаются. Опять же, вам понадобятся письменные ответы на ваши вопросы.

- Ваша годовая процентная ставка (годовая) . Обсудите годовую процентную ставку и условия оплаты с дилером точно так же, как вы договариваетесь о цене автомобиля. Годовая процентная ставка, о которой вы договариваетесь с дилером, обычно включает сумму, компенсирующую дилеру управление финансированием. Переговоры могут иметь место до или после того, как дилер примет и обработает вашу кредитную заявку. Если вы принесли с собой предварительно одобренное предложение о финансировании, обязательно сравните годовую процентную ставку, срок кредита и сумму финансирования двух предложений, чтобы определить, какое из них лучше.

Вы можете решить придерживаться того финансирования, которое вы привлекли, даже если вы договорились с дилером.

Вы можете решить придерживаться того финансирования, которое вы привлекли, даже если вы договорились с дилером.

Задавайте вопросы об условиях договора до того, как вы его подпишете. Например, являются ли условия окончательными и полностью утвержденными до того, как вы подпишете договор и покинете автосалон с автомобилем? Соответствует ли цена в вашем контракте той, которую дилер прислал вам заранее? И если дилер говорит, что они все еще работают над утверждением, сделка не является окончательной. Подумайте о том, чтобы подождать с подписанием контракта и оставить свой текущий автомобиль до тех пор, пока финансирование не будет полностью одобрено.

Лизинг автомобиля

При аренде автомобиля вы платите за право использовать его в течение согласованного периода времени и миль.

Узнайте, чем лизинг отличается от покупки. Ежемесячные платежи по аренде обычно ниже, чем ежемесячные финансовые платежи, если вы купили тот же автомобиль. При аренде вы платите за вождение автомобиля, а не за его покупку. Это означает, что вы платите за ожидаемую амортизацию автомобиля — или потерю стоимости — в течение периода аренды, а также арендную плату, налоги и сборы. По окончании аренды вы должны вернуть автомобиль, если договор аренды не позволяет вам его купить.

При аренде вы платите за вождение автомобиля, а не за его покупку. Это означает, что вы платите за ожидаемую амортизацию автомобиля — или потерю стоимости — в течение периода аренды, а также арендную плату, налоги и сборы. По окончании аренды вы должны вернуть автомобиль, если договор аренды не позволяет вам его купить.

Выясните, подходит ли вам лизинг.

- Подумайте о том, сколько вы ездите. Годовой лимит пробега в большинстве стандартных договоров аренды составляет 15 000 или меньше. Если вы хотите более высокий лимит, это, вероятно, увеличит ежемесячный платеж. Это потому, что автомобиль теряет ценность в течение срока аренды. Если вы превысите годовой лимит пробега, с вас, вероятно, будет взиматься дополнительная плата при возврате автомобиля.

- Учитывать все условия аренды. При аренде вы несете ответственность за чрезмерный износ и повреждения, а также за любое недостающее оборудование. Вы также должны обслуживать автомобиль в соответствии с рекомендациями производителя и иметь страховку, соответствующую стандартам лизинговой компании.

Если вы прекратите аренду досрочно, вам, возможно, придется заплатить существенную плату за досрочное расторжение.

Если вы прекратите аренду досрочно, вам, возможно, придется заплатить существенную плату за досрочное расторжение.

Подписание документов

Ознакомьтесь с условиями до того, как подпишете документы о покупке и финансировании. Не торопитесь. Попросите дилера снизить скорость, особенно если он движется быстро и использует электронный процесс на iPad, планшете или другом устройстве, чтобы показать вам соглашение. Скажите им, что вы хотите четко видеть условия, прежде чем согласиться, особенно все сборы и сборы в сделке. Таким образом, вы будете знать, что дилер не включил плату за какие-либо дополнительные предметы, которые вам не нужны. Внимательно сравните то, что вы видите при подписании, с тем, что дилер прислал вам заранее.

Не покидайте автосалон без подписанной копии заполненного кредитного договора или договора аренды. Убедитесь, что вы понимаете, является ли сделка окончательной до того, как вы уедете на своей новой (или новой для вас) машине. Если вас перезвонили в дилерский центр из-за того, что финансирование не было окончательным или не было проведено, внимательно изучите любые изменения или новые документы, которые вас просят подписать. Подумайте, хотите ли вы продолжить.

Если вас перезвонили в дилерский центр из-за того, что финансирование не было окончательным или не было проведено, внимательно изучите любые изменения или новые документы, которые вас просят подписать. Подумайте, хотите ли вы продолжить.

- Если вы не хотите соглашаться на новую сделку, сообщите дилеру, что хотите отменить ее, и попросите вернуть авансовый платеж и обмен. Убедитесь, что заявление и контракт были отменены. Получите подтверждение в письменной форме, что заявка и контакт были отменены. Если кредит был организован финансовой компанией, позвоните в эту финансовую компанию для подтверждения. Сохраняйте копии своих документов.

- Если вы согласны на новую сделку, убедитесь, что у вас есть копии всех документов.

После того, как вы получите автомобиль

Если вы финансировали автомобиль, поймите, что

- Кредитор имеет право залога на право собственности на автомобиль (а в некоторых случаях удерживает фактическое право собственности) до тех пор, пока вы полностью не оплатите контракт.