Содержание

Лизинг авто для юридических лиц – КАН АВТО

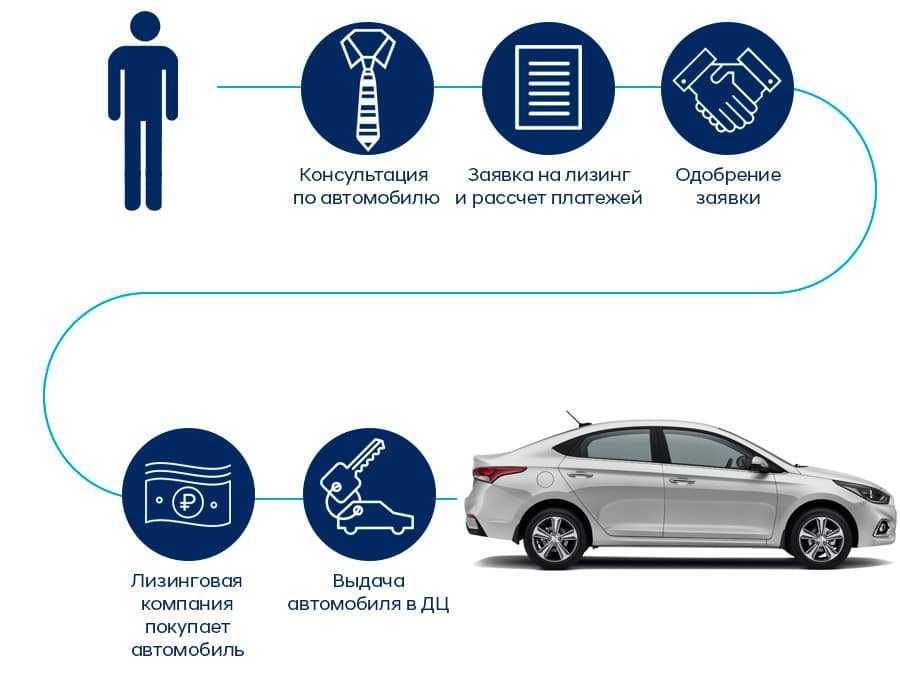

Покупка автомобилей в лизинг — популярный способ решения транспортной проблемы для юридических лиц. Чаще всего к этому способу компании прибегают, когда необходимо обновить автопарк, но свободных средств для решения этой задачи нет. Воспользоваться услугой автолизинга в Казани предлагают дилерские центры КАН АВТО.

Чем выгоден лизинг авто для юридических лиц

Эта услуга подразумевает аренду транспортного средства на определенное время с возможностью выкупа по истечении срока действия договора. Ее особенность состоит в том, что владельцем автомобиля на период действия договора остается салон, а организация, взявшая авто во временное пользование, собственником вплоть до выкупа не является.

Покупка в лизинг для юридических лиц имеет следующие плюсы:

-

уменьшение налоговой нагрузки: лизинговое имущество не облагается налогом на

собственность; - возможность использования краткосрочного займа на приобретение автомобиля;

- зачет налога на добавленную стоимость;

-

отсутствие необходимости в крупных разовых расходах.

Все затраты, в том числе и оформление КАСКО, включаются в текущие издержки компании, что

дает экономию на налогах. График платежей составляется специалистами КАН АВТО в

индивидуальном порядке для каждого клиента.

Особенности лизинга транспортных средств

Когда юридическое лицо покупает автомобиль в лизинг, транспортное средство должно быть

поставлено на баланс организации. Продажа такого авто гендиректору или иному лицу и

оформление прав на частную собственность, пока не истечет срок договора, запрещены.

В случае нарушения этого условия лизингодатель имеет право изъять автомобиль. Во избежание

таких ситуаций периодически проверяются условия эксплуатации транспортного средства.

Лизинг авто для юридических лиц от КАН АВТО

Несмотря на ряд особенностей, для компаний с ограниченным бюджетом лизинг очень часто

становится оптимальным решением по сравнению с кредитом. По окончании действия договора

По окончании действия договора

автомобиль, который уже проверен в деле, можно выкупить или сдать обратно. Использование

организацией транспортного средства на правах лизингополучателя менее затратно, чем покупка

в кредит.

Приглашаем стать нашим корпоративным клиентом. КАН АВТО предлагает выгодные условия лизинга

авто для юридических лиц в Казани. Мы поможем подобрать автомобили конкретных марок и

моделей для вашей компании.

Специалисты группы компаний КАН АВТО прорабатывают каждый запрос индивидуально, исходя из

возможностей клиента:

- Лизинговый договор заключается на срок от одного года до семи лет.

-

График выплат составляется с учетом предпочтений арендатора: график может быть

равномерным, убывающим или сезонным.

- Размер авансового платежа рассчитывается с учетом финансовых возможностей клиента.

-

Компанию для страхования авто лизингополучатель выбирает самостоятельно. По вашему

желанию мы готовы включить страховые расходы в график платежей по лизинговому договору.

Ознакомьтесь со списком страховых организаций, входящих в список наших партнеров, на

сайте.

Узнать больше об условиях лизинга авто для юридических лиц вы можете по номеру единого

контакт-центра +7 (843) 230-30-30. Адреса дилерских центров КАН АВТО указаны в разделе

«Контакты».

Программа лизинга без выкупа автомобиля

Лизинг транспортных средств – популярное направление автокредитования. Его смысл кроется в аренде автомобиля с правом его выкупа за остаточную стоимость. Однако ряд компаний предлагает лизинг без выкупа. Что это такое и каковы условия такой программы?

Однако ряд компаний предлагает лизинг без выкупа. Что это такое и каковы условия такой программы?

Лизинг без выкупа: что это?

Лизинг без выкупа по условиям напоминает долгосрочную аренду. Сделка заключается между автовладельцем, или лизингодателем, и физическим либо юридическим лицом, или лизингополучателем. По условиям договора первый передаёт второму исправный автомобиль конкретной марки и модели.

При передаче подержанной машины оговаривается её возраст, являющийся существенным условием сделки.

Автомобиль должен быть готов к эксплуатации, стоять на учёте в органах ГИБДД, не иметь обременений. Лизингополучатель вправе использовать его по назначению в целях, указанных в договоре.

Транспортное средство передаётся только в пользование, следовательно, лизингополучатель не может проводить с ним сделки. Исключение – субаренда, но она должна прописываться в договоре.

Право собственности на машину остаётся у лизинговой компании, однако риск случайно гибели, согласно российскому законодательству, ложится на лизингополучателя. Во избежание подобных неприятностей оформляются полиса КАСКО и ОСАГО.

Во избежание подобных неприятностей оформляются полиса КАСКО и ОСАГО.

Срок действия лизингового договора не может быть больше срока полного износа автомобиля.

Когда оформляется лизинг без выкупа

Лизинг без выкупа – оптимальный вариант для физических лиц, регулярно меняющих машины. Моральное устаревание новых, казалось бы, моделей происходит за 3-5 лет. Автокредиты в среднем рассчитаны на аналогичный срок, но сопровождаются сопутствующими расходами и налоговым бременем. Лизинг позволяет сменить автомобили без поиска покупателя на старое авто.

Лизинг без выкупа наиболее выгоден юридическим лицам, меняющим автопарки. По окончании срока действия договора машины могут быть возвращены лизингодателю с заключением нового договора на новые автомобили. Бремя содержания транспортных средств лежит на собственнике, то есть на лизингодателе. Оплатой транспортного налога также занимается владелец автомобилей, а не фактический пользователь.

Особенности оформления

Заключение договора оперативного лизинга не позволяет заявителю самостоятельно выбирать автомобиль. Лизингополучатель ограничен имеющимися у компании машинами среднего класса. Автомобили более высокого класса предлагаются крайне редко с подтверждением финансовой состоятельности клиента.

Лизингополучатель ограничен имеющимися у компании машинами среднего класса. Автомобили более высокого класса предлагаются крайне редко с подтверждением финансовой состоятельности клиента.

Лизингодатель выполняет формальности – регистрацию авто в ГИБДД, получение номеров и прочие действия. Автомобиль числится на балансе компании, оплатой транспортного налога также занимается только собственник.

Лизингополучатель должен быть вписан в полис ОСАГО либо сама страховка должна быть без ограничений. Средний срок договора лизинга – 3-5 лет, следовательно, полис регулярно переоформляется на протяжении указанного срока. Этим занимается лизингодатель.

Стоимость лизинга без выкупа выше, чем обычного лизинга, однако условия выгоднее, чем у автокредитов.

Договор лизинга без выкупа

Договор составляется в письменной форме в двух экземплярах. Автомобиль остаётся в собственности лизинговой компании, если обязательным условием договора является способ его передачи в собственность лизингополучателя.

В договоре должны быть прописаны обязанности сторон по техническому обслуживанию, ставка и сроки выплаты.

Преимущества и недостатки

Для лизингополучателя преимущества договора без выкупа в следующем:

- Возможность получения автомобиля любой ценовой категории;

- Эксплуатация машины на протяжении срока договора без необходимости её выкупа;

- Возможность продления срока договора после уведомления лизингодателя;

- Оформление в лизинг автомобиля с пробегом, что снижает стоимость услуги;

- Отсутствие первоначального взноса;

- Транспортный налог оплачивает лизингодатель.

Лизинг без выкупа обладает и своими недостатками:

- Платежи по договору выше, чем при оформлении автокредита;

- Требуется подтверждение платежеспособности для одобрения заявки;

- Ограничения возраста и водительского стажа;

- Может быть вынесен отказ без указания причин.

Для лизингодателя преимущества программы кроются в следующем:

Недостатки лизинга без выкупа следующие:

- Оплата транспортного налога;

- Несение сопутствующих расходов, в том числе ремонта автомобиля;

- Оформление страховки за свой счёт;

- Автомобили с большим пробегом не пользуются популярностью на рынке.

Лизинг без выкупа – программа, выгодная для юридических, а не физических лиц. Частные лица предпочитают оформлять финансовый лизинг с возможностью выкупа автомобиля по остаточной стоимости.

Стоит ли брать машину в лизинг? Плюсы и минусы

Для тех, у кого истекает срок аренды автомобиля, пришло время принять решение: либо купить автомобиль у финансовой компании, либо вернуть его и найти новый комплект колес. Решение о том, что делать с вашим нынешним автомобилем, всегда зависит от вас. Может быть, вам действительно нравится ваша нынешняя машина, и вы хотите сохранить ее. Или, возможно, вы решили купить, а не арендовать свой следующий, и на этот раз рассматриваете выбор подержанного автомобиля.

Основные выводы

- Когда приходит время приобретать новую машину, покупка и аренда — два основных способа уехать на автомобиле.

- Покупка за наличные или в кредит означает, что вы являетесь владельцем автомобиля на 100%. Со временем владение автомобилем может стать более рентабельным, но вам также придется платить за ремонт и содержание.

- При лизинге ежемесячные платежи могут быть ниже, чем при автокредите, но вы сможете владеть автомобилем только несколько лет, и, как правило, вы также сталкиваетесь с ограничениями по пробегу.

- Однако при аренде вы всегда будете получать относительно новый автомобиль при каждом продлении.

Покупка арендованного автомобиля: основные соображения

Цена, запрашиваемая лизинговой фирмой, очевидно, является ключевым фактором. Есть также некоторые общие преимущества для покупки вашего существующего автомобиля. Во-первых, вы знаете историю автомобиля, что является преимуществом, которого нет у большинства покупателей подержанных автомобилей. Это особенно верно, если вы баловали автомобиль, пока он был на вашем попечении.

Вы из тех водителей, которые тщательно меняют масло в срок? Вы держите свой автомобиль в гараже круглый год, чтобы поддерживать безупречный вид? Если это так, вы будете покупать автомобиль, который, как вы знаете, находится в отличном состоянии.

По иронии судьбы, покупка автомобиля также может быть плюсом, если вы не относились к нему особенно хорошо. Большинство договоров аренды включают дополнительные сборы за необычный износ автомобиля, который может быть обнаружен во время осмотра. Сохранение автомобиля — это способ предотвратить дополнительные расходы.

Те, кто проехал много миль на своем автомобиле, также могут сэкономить деньги, купив его, когда срок аренды подходит к концу. Эти контракты обычно имеют годовой лимит пробега; если вы превысите лимит, с вас будет начислена фиксированная плата за любые дополнительные мили. Возьмем, к примеру, трехлетнюю аренду с ограничением пробега в 12 000 миль. К моменту истечения срока аренды лизинговая компания ожидает, что вы вернете автомобиль с пробегом менее 36 000 миль.

Но допустим, вы регулярно совершаете длительные поездки и за это время набрали 45 000 фунтов стерлингов. Если в вашей аренде установлена плата за перерасход в размере 0,15 доллара за милю, вам придется заплатить 1350 долларов при возврате автомобиля; некоторые сборы за превышение могут достигать 0,25 доллара США. Приобретая автомобиль, вам не нужно беспокоиться об этой дополнительной доплате.

Приобретая автомобиль, вам не нужно беспокоиться об этой дополнительной доплате.

Сколько стоит покупка автомобиля в лизинг?

Конечно, эти потенциальные выгоды являются лишь частью уравнения. Для большинства водителей самый большой вопрос — после «Хочу ли я новую машину?» — заключается в том, является ли цена покупки выгодной сделкой. Большинство договоров аренды включают «выкупную цену» — сумму, которую вам придется заплатить, если вы хотите сохранить автомобиль. Причуда лизинговой индустрии заключается в том, что эта цена обратного выкупа фактически определяется до того, как вы начнете аренду.

Причина в том, что для определения ваших ежемесячных платежей лизинговая компания должна оценить, насколько автомобиль обесценится в течение срока действия договора. Ваши ежемесячные расходы, по сути, представляют собой продажную цену автомобиля за вычетом его остаточной стоимости по истечении срока аренды, деленную на количество месяцев по договору.

Возьмем новый седан за 25 000 долларов. По прогнозам лизинговой фирмы, через три года автомобиль будет стоить 15 000 долларов. Эта остаточная стоимость в размере 15 000 долларов становится основой для цены выкупа. Некоторые договоры аренды содержат комиссию за выкуп, которая может немного увеличить окончательную цену.

Но вот в чем дело: иногда оценка компании неверна. Трудно предсказать все факторы, которые могут повлиять на стоимость при перепродаже, на годы вперед. Прежде чем принять решение о покупке арендованного автомобиля, вам нужно сравнить цену обратного выкупа из лизинга с текущей стоимостью перепродажи автомобиля.

Для начала подойдут такие источники, как Kelley Blue Book, Edmunds и NADAguides. Чтобы получить максимально точные цены, убедитесь, что вы указали все опции вашего автомобиля, где вы живете, и точное количество миль на одометре, а также честную оценку состояния автомобиля.

Некоторые эксперты предлагают использовать цену «частной стороны», чтобы принять решение, а не более высокую стоимость дилера. Если вы можете приобрести автомобиль дешевле, чем его текущая рыночная стоимость, и он вам нравится, покупка его у лизинговой компании, вероятно, имеет финансовый смысл. Но даже если на первый взгляд кажется, что вы немного переплатите, покупка автомобиля все равно может быть хорошей идеей.

Если вы можете приобрести автомобиль дешевле, чем его текущая рыночная стоимость, и он вам нравится, покупка его у лизинговой компании, вероятно, имеет финансовый смысл. Но даже если на первый взгляд кажется, что вы немного переплатите, покупка автомобиля все равно может быть хорошей идеей.

Скажем, цена выкупа автомобиля составляет 20 000 долларов, а аналогичный автомобиль стоит 19 000 долларов у частного продавца. Для некоторых людей тот факт, что они знают автомобиль вдоль и поперек, может компенсировать слегка завышенную цену.

Если при возврате автомобиля в дилерский центр с водителя взимается плата за километраж, решение становится еще проще. Предположим, что сборы за перерасход составляют 1500 долларов. Если учесть эти сборы, истинная стоимость покупки аналогичного автомобиля в другом месте на самом деле составляет 20 500 долларов — больше, чем цена выкупа.

Переговоры о цене

В большинстве случаев торг с лизинговой компанией не принесет особых результатов. Это особенно верно в отношении лизинговых компаний, специализирующихся на конкретных брендах, которые известны своей твердой ценой выкупа. Если лизинговая компания является банком или кредитным союзом, эксперты говорят, что вам может повезти.

Это особенно верно в отношении лизинговых компаний, специализирующихся на конкретных брендах, которые известны своей твердой ценой выкупа. Если лизинговая компания является банком или кредитным союзом, эксперты говорят, что вам может повезти.

Имейте в виду, что эти кредиторы должны каким-то образом избавиться от этой машины, либо продав ее дилеру, либо выставив на аукцион. Иногда они хотят избежать затрат времени и средств, связанных с продажей автомобиля другому покупателю. Таким образом, возможно, стоит выяснить, кто подписывает ваш контракт, и попытаться договориться.

Итог

Чтобы решить, что делать с арендованным автомобилем, иногда требуется немного математики. Это хорошая идея, чтобы сравнить цену обратного выкупа с ценой, по которой автомобиль будет продаваться на открытом рынке. Не забудьте учесть любые дополнительные сборы, такие как плата за километраж, которые могут сделать покупку автомобиля более привлекательной.

Если вы решите купить автомобиль и для этого потребуется взять кредит, важно учитывать, какую цену, первоначальный взнос, срок кредита и процентную ставку вы можете себе позволить. Калькулятор автокредита может быть огромным подспорьем в этом начинании.

Калькулятор автокредита может быть огромным подспорьем в этом начинании.

Калькулятор оплаты автокредита

Выбираете новый или подержанный автомобиль? Воспользуйтесь нашим калькулятором автокредитования, чтобы узнать, как может выглядеть ваш ежемесячный платеж и сколько процентов вы будете платить в течение срока действия кредита.

Основные выводы

- Многие покупатели автомобилей берут кредит для финансирования своей покупки либо у дилера, либо через банк.

- Платежи по кредиту будут основываться главным образом на цене автомобиля, независимо от того, новый он или подержанный, первоначальном взносе, сроке кредита и вашем кредитном рейтинге.

- Воспользуйтесь калькулятором автокредита, прежде чем отправиться на автостоянку, чтобы быть готовым найти автомобиль, соответствующий вашему бюджету, и договориться о лучшем предложении.

Объяснение результатов калькулятора платежей по автокредиту

Чтобы использовать калькулятор автокредита, введите несколько сведений о кредите, в том числе:

- Стоимость автомобиля: Сумма, которую вы хотите занять, чтобы купить автомобиль.

Если вы планируете внести первоначальный взнос или сдать в аренду, вычтите эту сумму из цены автомобиля, чтобы определить сумму кредита.

Если вы планируете внести первоначальный взнос или сдать в аренду, вычтите эту сумму из цены автомобиля, чтобы определить сумму кредита. - Срок: Количество времени, в течение которого вы должны погасить кредит. Как правило, чем дольше срок, тем ниже ваш ежемесячный платеж, но тем выше будет общая сумма выплачиваемых процентов. С другой стороны, чем короче срок, тем выше ваш ежемесячный платеж и тем ниже будет общая сумма выплачиваемых процентов.

- Новый/Б/у: Независимо от того, новый автомобиль вы хотите купить или подержанный. Если вы не знаете процентную ставку, это может помочь определить ставку, которую вы получите (процентные ставки, как правило, выше для подержанных автомобилей).

- Процентная ставка: Стоимость заимствования денег, выраженная в процентах от суммы кредита.

После того, как вы введете данные, калькулятор автокредита автоматически отобразит результаты, включая суммы в долларах для следующего:

- Общий ежемесячный платеж: Сумма, которую вы будете платить каждый месяц в течение всего срока кредита.

Часть каждого ежемесячного платежа идет на погашение основного долга, а часть — на проценты.

Часть каждого ежемесячного платежа идет на погашение основного долга, а часть — на проценты. - Общая сумма выплаченного основного долга: Общая сумма денег, которую вы возьмете взаймы на покупку автомобиля.

- Общая сумма выплаченных процентов: Общая сумма процентов, которые вы уплатите за весь срок кредита. В общем, чем дольше вы берете на погашение кредита, тем больше процентов вы платите в целом. Сложите общую сумму основного долга и общую сумму процентов, чтобы увидеть общую стоимость автомобиля.

Воспользуйтесь калькулятором автокредита до того, как отправитесь на автостоянку, чтобы быть готовым найти автомобиль, соответствующий вашему бюджету, и договориться о лучшем предложении.

Как рассчитываются проценты по автокредиту?

Калькулятор автокредита показывает общую сумму процентов, которые вы будете платить в течение срока действия кредита. Если калькулятор предлагает график амортизации, вы можете увидеть, сколько процентов вы будете платить каждый месяц. В большинстве автокредитов часть каждого платежа идет на погашение основного долга (сумма, которую вы занимаете), а часть идет на проценты.

В большинстве автокредитов часть каждого платежа идет на погашение основного долга (сумма, которую вы занимаете), а часть идет на проценты.

Проценты, которые вы платите каждый месяц, основаны на текущем балансе кредита. Таким образом, в первые дни кредита, когда баланс выше, вы платите больше процентов. По мере того, как вы выплачиваете остаток с течением времени, процентная часть ежемесячных платежей становится меньше.

Вы можете использовать калькулятор кредита на покупку автомобиля, чтобы определить, сколько процентов вы должны, или вы можете сделать это самостоятельно, если вы готовы к математике. Вот стандартная формула для расчета ежемесячных процентов по автокредиту вручную:

Ежемесячный процент

знак равно

(

процентная ставка

12

)

×

остаток по кредиту

\text{Ежемесячные проценты}=\bigg(\frac{\text{процентная ставка}}{12}\bigg)\times\text{остаток кредита}

Ежемесячный процент = (12 процентная ставка) × остаток по кредиту

Вот пример, основанный на балансе в размере 30 000 долларов США с процентной ставкой 6%:

знак равно

(

0,06

12

)

×

$

30

,

000

знак равно

0,005

×

$

30

,

000

Ежемесячный процент

знак равно

$

150

\begin{собран}=\bigg(\frac{0,06}{12}\bigg)\times\30 000$\\=0,005\times\30 000$\\\text{Ежемесячный процент}=\$150\end{собран}

=(120,06)×30 000$=0,005×30 000$Ежемесячный процент=150$

Чтобы преобразовать проценты в десятичные, разделите проценты на 100 и удалите знак процента. Например, 6% становится десятичным числом 0,06 (6 ÷ 100 = 0,06).

Например, 6% становится десятичным числом 0,06 (6 ÷ 100 = 0,06).

Что такое хороший годовых для автокредита?

Проценты по автокредиту могут значительно увеличить общую стоимость автомобиля. Например, проценты по кредиту в размере 30 000 долларов США на 36 месяцев под 6% составляют 2 856 долларов США. Тот же кредит (30 000 долларов под 6%), выплаченный в течение 72 месяцев, будет стоить 5 797 долларов в виде процентов.

Конечно, даже небольшие изменения в вашей ставке влияют на общую сумму процентов, которую вы платите в целом. Общая сумма процентов по 72-месячному кредиту в размере 30 000 долларов США под 5% составляет 4787 долларов США — экономия более 1000 долларов США по сравнению с тем же кредитом под 6%.

Так что стоит походить по магазинам, чтобы найти наилучшую возможную цену. Хотя процентные ставки варьируются в зависимости от кредитора, ваша ставка зависит и от других факторов, в том числе:

- Процентные ставки Федеральной резервной системы: Когда Федеральная резервная система поддерживает низкие процентные ставки, вы платите меньше за займы.

- Ваш кредитный рейтинг: Как правило, чем лучше ваш кредит, тем ниже будет ваша процентная ставка.

- Отношение вашего долга к доходу (DTI): Ваш DTI показывает, какая часть вашего валового ежемесячного дохода идет на выплату ежемесячных долгов. Чем ниже ваш DTI, тем ниже будет ваша процентная ставка.

- Тип кредита: Кредиты на подержанные автомобили имеют более высокие ставки, чем на новые автомобили (поскольку подержанные автомобили имеют более низкую стоимость при перепродаже).

- Срок кредита: Более длительные сроки кредита обычно имеют более высокие процентные ставки.

Итак, что такое хороший годовых для автокредита? Лучший способ ответить на этот вопрос — посмотреть на средние значения. Вот средние ставки по кредитам на новые и подержанные автомобили в зависимости от кредитного рейтинга, согласно отчету Experian о состоянии автомобильного финансового рынка за второй квартал 2021 года:

| Средние ставки по кредитам на новые и подержанные автомобили по кредитному рейтингу | ||

|---|---|---|

| Кредитный рейтинг Уровень | Диапазон кредитных баллов | Средняя цена нового автомобиля |

| Глубокое субстандартное кредитование | 300 — 500 | 14,59% |

| Субстандартный | 501 — 600 | 11,03% |

| Нестандартный | 601 — 660 | 6,61% |

| Прайм | 661 — 780 | 3,48% |

| Супер Прайм | 781 — 850 | 2,34% |

Как правило, «хорошая» ставка равна или, в идеале, меньше средней для вашего кредитного рейтинга. Вот посмотрите, сколько эти средние будут стоить в течение пятилетнего срока кредита в размере 30 000 долларов:

Вот посмотрите, сколько эти средние будут стоить в течение пятилетнего срока кредита в размере 30 000 долларов:

| Сколько стоит кредит в размере 30 000 долларов США на 5 лет | |

|---|---|

| Диапазон кредитных баллов | Всего процентов |

| 300 — 500 | $12 435,47 |

| 501 — 600 | $9 163,30 |

| 601 — 660 | $5 311,88 |

| 661 — 780 | 2 729,02 $ |

| 781 — 850 | 1818,42 $ |

Как рассчитать платеж за автомобиль?

Наш кредитный калькулятор показывает, сколько кредит будет стоить вам каждый месяц и сколько процентов вы будете платить в целом. Может быть полезно использовать калькулятор, чтобы опробовать различные сценарии, чтобы найти кредит, который соответствует вашему ежемесячному бюджету и сумме общих процентов, которые вы готовы платить.

Лучший способ получить более низкую процентную ставку по автокредиту — это улучшить свой кредитный рейтинг. Если у вас низкий кредитный рейтинг, подумайте о том, чтобы отложить покупку автомобиля (если это возможно) до тех пор, пока вы не сможете улучшить свой кредитный рейтинг.

Чтобы рассчитать ежемесячный платеж по автокредиту вручную, разделите общую сумму кредита и проценты на срок кредита (количество месяцев, в течение которых вы должны погасить кредит). Например, общая сумма процентов по кредиту в размере 30 000 долларов США на 60 месяцев под 4% составит 3 150 долларов США. Таким образом, ваш ежемесячный платеж составит 552,50 доллара США (30 000 долларов США + 3 150 долларов США ÷ 60 = 552,50 доллара США).

Если вы взяли трехмесячную заморозку платежей по кредиту из-за финансовых трудностей, связанных с COVID-19, ваши последующие выплаты могут быть немного выше, чтобы компенсировать это.

Чем дольше вы погашаете кредит, тем больше процентов вы будете платить в целом — и, вероятно, у вас также будет более высокая процентная ставка. Внесите первоначальный взнос, если это возможно, и стремитесь к максимально короткому сроку кредита с ежемесячным платежом, который вы все еще можете себе позволить. И имейте в виду, что автомобиль сопряжен с расходами помимо выплаты кредита. Убедитесь, что у вас останутся деньги для оплаты страховки автомобиля, бензина, парковки, технического обслуживания и тому подобного.

Внесите первоначальный взнос, если это возможно, и стремитесь к максимально короткому сроку кредита с ежемесячным платежом, который вы все еще можете себе позволить. И имейте в виду, что автомобиль сопряжен с расходами помимо выплаты кредита. Убедитесь, что у вас останутся деньги для оплаты страховки автомобиля, бензина, парковки, технического обслуживания и тому подобного.

Автокредит на 72 месяца — хорошая идея?

Автомобильные кредиты часто имеют плавающие процентные ставки, поэтому в условиях растущих процентных ставок лучше взять кредит на более короткий срок. Хотя у вас могут быть немного более низкие ежемесячные платежи, чем при 60-месячном кредите, вы также в конечном итоге будете платить больше процентов в течение срока действия кредита. Поскольку автомобили со временем обесцениваются, более длительный кредит также может привести к тому, что вы станете «перевернутым», когда ваш автомобиль стоит меньше, чем непогашенный остаток по кредиту.

Можете ли вы договориться о годовых для автокредита?

Это будет зависеть от того, кто является кредитором и насколько вы кредитоспособны. Автодилеры, выдающие автокредиты, могут иметь больше возможностей для работы с процентной ставкой, чтобы заключить сделку. Кроме того, кредиторы обычно не обязаны предлагать вам свои лучшие процентные ставки, поэтому переговоры могут сэкономить вам сотни или тысячи долларов в течение срока действия кредита.

Автодилеры, выдающие автокредиты, могут иметь больше возможностей для работы с процентной ставкой, чтобы заключить сделку. Кроме того, кредиторы обычно не обязаны предлагать вам свои лучшие процентные ставки, поэтому переговоры могут сэкономить вам сотни или тысячи долларов в течение срока действия кредита.

Почему дилеры часто хотят, чтобы вы финансировали?

Автомобильные дилеры зарабатывают деньги, ссужая деньги покупателям, и это одна из причин, по которой они заинтересованы в том, чтобы вы финансировали свой автомобиль, а не платили наличными. Это могут быть проценты, выплачиваемые по кредиту, а также комиссионные или сборы за выдачу кредита.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей.