Содержание

Автомобиль после лизинга: стоит ли покупать и чего опасаться — Лайфхак

- Лайфхак

- Купи-продай

Стоит ли покупать машину после лизинга, чем может обернуться такая покупка и как избежать обмана, приобретая машину, побывавшую в длительной аренде разобрался портал «АвтоВзгляд».

Ефим Розкин

Но для начала вспомним, что такое лизинг. А это, если по-простому, всего лишь долгосрочная аренда автомобиля. При этом арендовать автомобиль может частное лицо или организация.

КОМУ ВЫГОДНО

Физлиц лизинг выручает, когда на понравившийся автомобиль денег не хватает, а условия по кредиту, предлагаемые дилером, не устраивают — слишком высокие проценты. Тогда автолюбитель и обращается в лизинговую компанию. Последняя выкупает машину, которая понравилась клиенту, заключает с ним договор лизинга и сдает ему авто в аренду.

Но в России чаще всего лизингом пользуются организации, чтобы арендовать машину для коммерческих целей. Например, таксомоторная компания хочет пополнить свой парк машинами бизнес-класса, чтобы увеличить количество клиентов. Выкупить транспорт за полную стоимость у фирмы нет возможности — не хватает средств. Тогда она обращается в лизинговую компанию. Последняя рассматривает заявку, выкупает автомобили и заключает с такси договор. Также к услугам лизинговых организаций прибегают предприятия, которым необходимы автомобили для перевозки высшего руководства, курьерской доставки или транспортировки грузов.

Выкупить транспорт за полную стоимость у фирмы нет возможности — не хватает средств. Тогда она обращается в лизинговую компанию. Последняя рассматривает заявку, выкупает автомобили и заключает с такси договор. Также к услугам лизинговых организаций прибегают предприятия, которым необходимы автомобили для перевозки высшего руководства, курьерской доставки или транспортировки грузов.

Фото claytonsquare.co.uk

УСЛОВИЯ СДЕЛКИ

Договор с частным лицом или организацией заключается при условии, что машина арендуется минимум на год, а собственником остается лизинговая компания. То есть «купленный» таким образом автомобиль нельзя продать или зарегистрировать на себя. Кроме того, на лизинговом авто запрещается выезжать за рубеж, а ремонтировать можно только в дилерском сервисе, екомендованном лизинговой компанией. Наконец, лизингополучатель не может тюнинговать или перекрашивать авто.

Каждый месяц, пока действует договор, клиент вносит лизинговый платеж. Если средства не поступают, возникает просрочка. В этом случае лизингодатель может изъять автомобиль и «продать» его другому покупателю.

В этом случае лизингодатель может изъять автомобиль и «продать» его другому покупателю.

Когда договорные обязательства закончатся, машину можно будет вернуть лизинговой фирме или выкупить по выкупной стоимости (назначается лизингодателем). Она прописывается в договоре в отдельной строке и учитывает ежемесячные лизинговые платежи — покупатель по истечении времени должен оплатить оставшуюся сумму долга. Также, в зависимости от компании, платежи могут не учитываться, и покупатель при выкупе автомобиля платит его изначально фиксированную выкупную стоимость.

Фото ronin.ru

Минимальный срок лизинга у большинства компаний — 1 год, максимальный — 5 лет. Лизинг рассчитывается с учетом амортизации — износа автомобиля и его составляющих, потому чаще всего лизинговые договоры оформляют сроком на 3 года. За это время износ авто уже есть, но ресурс еще не исчерпан, а значит, его можно снова отдать в лизинг или же выгодно продать.

ОПАСНЫЕ СВЯЗИ

Однако покупка такого авто сопряжена с кучей рисков. Так,пока автомобиль находится в лизинге, на нем могут быть ограничения ГИБДД. Купив такое авто, новый владелец не сможет зарегистрировать т/с в автоинспекции. Мы, например, нашли на доске объявлений этот автомобиль и поскольку госномер был ясно читаем, решили пробить его через приложение avtocod.ru.

Так,пока автомобиль находится в лизинге, на нем могут быть ограничения ГИБДД. Купив такое авто, новый владелец не сможет зарегистрировать т/с в автоинспекции. Мы, например, нашли на доске объявлений этот автомобиль и поскольку госномер был ясно читаем, решили пробить его через приложение avtocod.ru.

Общий срок эксплуатации «Лексуса» — 5 лет 9 месяцев. В течение всего этого времени автомобилем владело юридическое лицо. Машина находится в лизинге и имеет ограничения ГИБДД. Дозвониться до продавца нам не удалось. Вероятно, автомобиль уже продали.

ПОРАЖЕНИЕ В ПРАВАХ

С чем может быть связано наличие ограничений? С неуплатой лизинговых платежей. Если владелец просрочил какой-либо порядковый платеж за пользование авто, то на машину налагаются ограничения ГИБДД. И просто погасить их мало:

– Погашение долга не означает автоматического снятия ограничений, — объясняет ситуацию руководитель Уральского центра правовой помощи автомобилистам Руслан Муниров. — Порой для этого нужно обращаться в те инстанции, которые их наложили, и получать документы, подтверждающие погашение задолженности. А это все дополнительное время, деньги и нервы. Никакие устные договоренности о намерении погасить долг не имеют правового значения и не дают никаких гарантий. Поэтому, пока существуют ограничения, не рекомендую покупать такой автомобиль…

— Порой для этого нужно обращаться в те инстанции, которые их наложили, и получать документы, подтверждающие погашение задолженности. А это все дополнительное время, деньги и нервы. Никакие устные договоренности о намерении погасить долг не имеют правового значения и не дают никаких гарантий. Поэтому, пока существуют ограничения, не рекомендую покупать такой автомобиль…

Кроме того, часто автомобили в лизинге находятся еще и в залоге. Например, мы нашли объявление о продаже BMW 7-й серии 2017 года выпуска и так же пробили ее на avtocod.ru.

Как видите, машина и лизинговая, и залоговая. К тому же, имеются неоплаченные штрафы. По словам владельца, автомобиль абсолютно точно не может находиться в залоге. И даже когда мы предъявили ему результаты проверки, он объяснил — это «лизинговый залог». То есть, пока автомобиль не выкуплен, он состоит в залоге у лизингодателя. Этот продавец готов сделать переуступку лизинга. И в таком случае лизинговые платежи перелягут на ваши плечи. Вместе с залогом.

Вместе с залогом.

ЭКСПЕРТЫ ПРОТИВ

– Понятия «лизинговый залог», о котором говорит продавец, не существует, — говорит автоюрист Максим Едрышов. — Лизингодатель не может брать автомобили в залог. Это юридически невозможно. Лизинговые компании часто покупают машины у дилера в кредит под условием залога. Затем они сдают автомобили аренду и выплачивают долг. Это нормальная практика. В данной ситуации именно такой случай. Пока компания не рассчиталась с дилером, автомобиль числится залоговым…

– Может сложиться такая ситуация, когда лизинговая компания перестает выполнять свои обязательства перед банком, — продолжает тему Руслан Муниров, — А так как залог переходит по праву собственности, то отвечать за него будет лизингополучатель. То есть если вы приобретете залоговый автомобиль у лизинговой компании, банк может истребовать у вас машину за долги. В этой ситуации вам придется вернуть автомобиль в банк. Предъявить требования вы сможете только к самому продавцу — лизинговой компании. Но может случиться так, что лизинговая компания будет неплатежеспособной. А вы останетесь и без денег, и без автомобиля…

Но может случиться так, что лизинговая компания будет неплатежеспособной. А вы останетесь и без денег, и без автомобиля…

Фото hyundai-kt.ru

И ДРУГИЕ ПРОБЛЕМЫ

Частное или юридическое лицо могут продавать автомобиль после лизинга только тогда, когда лизинг закрыт, авто выкуплено и числится за новым владельцем. Если же лизинговый договор у приобретаемого авто не закрыт, то у покупателя высок риск столкнуться со следующими проблемами.

Во-первых, вы не сможете зарегистрировать автомобиль на себя, так как на нем могут быть ограничения. Во-вторых, автомобиль может изъять через суд лизинговая компания, если бывший владелец перестанет выплачивать лизинговые взносы. В-третьих, машина может иметь проблемы юридического характера. Поскольку авто принадлежало лизинговой компании, то ни лизингополучатель, выкупивший авто, ни последующий покупатель ничего про автомобиль не знают. А он может быть заложен, арестован и так далее. А вскроется это гораздо позже после того, как купят машину.

ТРЕБУЙТЕ ДОКУМЕНТЫ

Поэтому, если вы будете покупать автомобиль у частного лица, обязательно истребуйте справку о закрытии лизинга и документ, подтверждающий отсутствие ограничений. Также проверьте машину на предмет залога и проследите, чтобы в договоре купли-продажи было указано, что машина не является предметом залога, кредита и не имеет ограничений или обременений.

Если вы совершаете покупку машины у юридического лица, то плюсом к вышеперечисленным пунктам рекомендуем запросить выписку из ЕГРЮЛ на странице сайта налоговой службы. Сравните данные юрлица в справке и в договоре купли-продажи. Если в сделке участвует доверенное лицо продавца, то проверить подлинность доверенности можно в нотариальной конторе, которая заверяла документ.

- ГАИ

- Коррупция

Президент РФ точно знает все слабые места придорожных полицейских

64316

- ГАИ

- Коррупция

Президент РФ точно знает все слабые места придорожных полицейских

64316

Подпишитесь на канал «Автовзгляд»:

- Telegram

- Яндекс.

Дзен

Дзен

автокредит, купить машину, лизинг

Минусы лизинга — когда не стоит использовать лизинг

Минусы лизинга — когда не стоит использовать лизинг

Вячеслав Полторако

27 апреля 2020

лизинг: плюсы и минусы

В лизинге Вы становитесь собственником авто после полного погашения лизинга

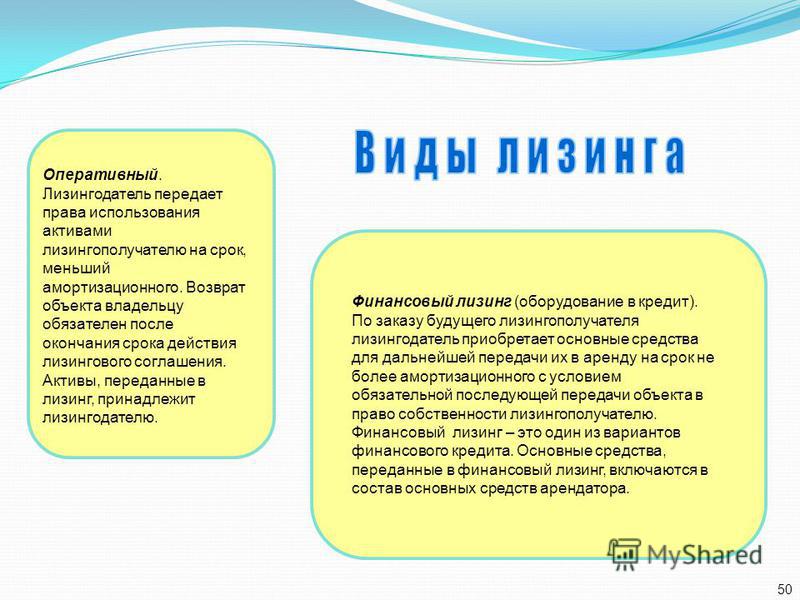

Когда Вы берете автомобиль в лизинг — Вы становитесь его собственником по окончании договора лизинга (выплаты заемных средств). Можно сравнить лизинг с арендой машины с правом ее выкупа.

Авто принадлежит лизинговой компании пока вы исполняете обязательства по договору. Если Вы соблюдаете договорные отношения, в этом случае Вам боятся нечего. Компания заинтересована, что бы вы выкупили автомобиль и остались довольны отношениями. А вот для тех, кто покупает машину в лизинг и не собирается оплачивать лизинговые платежи — стоит задуматься.

В лизинге серьезно изменять конструкцию авто нельзя

Если Вы выплачиваете лизинг, то до окончания срока выплат договор разрешает ограниченное количество модификаций (например, багажник на крышу), а с серьезными переменами придется дождаться последнего платежа.

В лизинге допустимы только обратимые модификации — даже если изменения только увеличат стоимость авто, в договоре лизинга, вероятнее всего, сказано, что нужно до окончания его срока авто должно оставаться таким, каким Вам передали его во владение и пользование.

Возможность продать авто только после выкупа либо можно составить договор перенайма на третье лицо

Пока договор лизинга действует Вы не можете самостоятельно принять решение о продаже авто. В случае если возникла необходимость продать авто — Вам следует обратиться в компанию для согласования условий сделки.

В лизинге есть ограничения в использовании

В договоре лизинга есть четкие ограничения, как и для чего Вы можете использовать автомобиль. Для примера, запрещено использовать автомобиль для работы в такси без письменного соглашения с лизинговой компанией.

Страхование

Многие компании в качестве обязательного условия лизинга потребуют застраховать автомобиль КАСКО, что также приведет к увеличению затрат на его содержание. В АЛФИН Лизинг обязательное страхование КАСКО — не требуется!

В АЛФИН Лизинг обязательное страхование КАСКО — не требуется!

Вывод

Решите Вы купить авто или оформить лизинг — в любом случае это индивидуальное решение. Плюсы и минусы есть в любом из способов.

Даже если у Вас уже есть предложение от другой лизинговой компании Вы можете обратится в АЛФИН, что бы просто сравнить условия. У Вас будет возможность выбрать лучшие. Мы перезвоним Вам очень быстро. Около 30% наших клиентов обращаются к нам повторно.

Процедура сделки

1 — Выбираете подходящую машину

2 — Оставляете заявку и получите расчет платежей

3 — Подписываем лизинговый договор, занимает около 1 часа

4 — Вносите аванс. Получаете документы и регистрируете машину в ГАИ

Условия АЛФИН Лизинг

Вы сможете свободно пользоваться машиной и выкупить её в течение срока лизинга

Мы работаем с машинами любых марок не старше 2007

Узнать ежемесячный платёж можно по телефону +375293332888 или оставить заявку на сайте www. allfin.by

allfin.by

Наши менеджеры консультируют ежедневно с 9 до 19 часов

Для сделки нужен Ваш паспорт. Справок о доходах мы не требуем

Работаем во всех городах Беларуси

Узнать условия +375293332888

8 самых больших недостатков аренды автомобиля

СОДЕРЖАНИЕ

Найдите лучшие предложения по продаже автомобилей рядом с вами ⤵

202320222021Выберите Марка…Модель…

Руководство→Лизинг автомобилей

Лизинг автомобиля может показаться хорошей идеей — в конце концов, ежемесячные платежи значительно ниже, чем при покупке автомобиля, но реальность такова, что лизинг не рекомендуется большинству людей.

Давайте рассмотрим некоторые основные подводные камни.

1. Дорого в долгосрочной перспективе

Когда вы арендуете, вы в основном платите за использование автомобиля в течение первых 2 или 3 лет его жизни — когда автомобиль больше всего обесценивается. По истечении срока аренды вам придется либо арендовать другую машину, либо купить новую — в любом случае вы будете получать ежемесячные платежи в течение длительного времени, тогда как если бы вы купили машину для начала, вы бы фактически ездили на ней бесплатно. после того, как вы выплатили кредиты.

По истечении срока аренды вам придется либо арендовать другую машину, либо купить новую — в любом случае вы будете получать ежемесячные платежи в течение длительного времени, тогда как если бы вы купили машину для начала, вы бы фактически ездили на ней бесплатно. после того, как вы выплатили кредиты.

2. Ограниченный пробег

Большинство договоров аренды имеют лимиты вождения от 10 000 до 15 000 миль в год. Все, что превышает эту сумму, будет оштрафовано по очень высокой ставке.

3. Высокая стоимость страхования

Многие люди удивляются, узнав, что страхование арендованного автомобиля может быть намного дороже, чем они думали. Большинство лизинговых компаний требуют, чтобы вы получили более высокий уровень страхового покрытия транспортного средства — обычно до 300 000 долларов США в качестве покрытия ответственности. Это может сделать ваши страховые выплаты намного выше, чем если бы вы вместо этого купили автомобиль.

4. Запутанный

Дилеры любят лизинг, потому что большинство людей не понимают, как это работает. Есть много способов, которыми дилеры могут увеличить свою прибыль, когда вы арендуете автомобиль. Если вы не будете предельно осторожны и тщательны, вы можете в конечном итоге заплатить намного больше, чем должны.

5. Трудно отменить

Аренда похожа на подписание договора аренды. Вы не можете просто уйти от него — за это будут суровые наказания. Если вместо этого вы купили автомобиль, вы всегда можете продать его, если он вам больше не нужен. При аренде расторгнуть практически невозможно, хотя есть некоторые доступные варианты.

6. Требуется хорошая кредитная история

Если у вас плохая кредитная история, даже не думайте о лизинге. Общие затраты на финансирование при аренде всегда выше, чем при кредите, потому что вы никогда не выплачиваете основную сумму долга. Кроме того, большинство лизинговых компаний требуют, чтобы у вас был приличный уровень кредита и стабильное финансовое положение.

Кроме того, большинство лизинговых компаний требуют, чтобы у вас был приличный уровень кредита и стабильное финансовое положение.

7. Много сборов

Есть много сборов, связанных с лизингом, которые вы не найдете больше нигде. Чтобы арендовать, вам нужно будет заплатить комиссию за приобретение в размере не менее 400 долларов США и плату за утилизацию в размере не менее 200 долларов США в конце аренды. Кроме того, существует множество чрезмерных сборов за «износ», за которые вы можете нести ответственность при сдаче автомобиля. Лизинговые компании печально известны тем, что взимают высокую плату за небольшие вмятины и царапины, поэтому вам нужно проявлять особую осторожность, заботясь о транспортном средстве во время вождения.

8. Без настроек

Если вам нравится кастомизировать свой автомобиль, забудьте об этом. По окончании аренды вам необходимо вернуть автомобиль в том же состоянии и комплектации, в котором вы его получили. Это означает отсутствие модификаций двигателя, покраски или аксессуаров, таких как спойлеры.

Это означает отсутствие модификаций двигателя, покраски или аксессуаров, таких как спойлеры.

Об авторе

Грегг Фидан — основатель RealCarTips. После того, как его обокрали при покупке первой машины, он посвятил несколько лет поиску лучших способов избежать мошенничества и вести переговоры.

лучшие предложения по автомобилям. Он написал сотни статей на тему покупки автомобилей и научил тысячи покупателей, как заключать самые выгодные сделки.

Четыре скрытых опасности лизинга автомобиля

Некоторые люди предпочитают арендовать автомобиль, а не покупать его сразу. Лизинг автомобиля — это один из способов для многих потенциальных автовладельцев приобрести более дорогой автомобиль с более низкой ежемесячной оплатой, чем они могли бы себе позволить в противном случае.

Этот низкий ежемесячный платеж — не все, чем он может быть. На самом деле, при аренде автомобиля есть несколько скрытых опасностей, которые обычно не обнаруживаются при покупке.

С ростом популярности лизинга и новыми рекламными роликами, которые появляются в эфире каждую неделю, важно понимать, как эти скрытые расходы могут в конечном итоге стоить вам больше денег, чем если бы вы просто купили машину.

Вот четыре самые большие скрытые опасности, с которыми люди сталкиваются при аренде автомобиля вместо покупки нового автомобиля.

Недостаток собственного капитала

В то время как большинство финансовых экспертов быстро отмечают, что ваш новый автомобиль теряет ценность, как только вы уезжаете на нем со стоянки, они также часто упускают из виду, что вы в конечном итоге будете иметь какой-то собственный капитал. машина.

Когда вы закончите вносить платежи по кредиту на покупку автомобиля, если вы являетесь покупателем, у вашего выплаченного автомобиля все еще остается остаточная стоимость. Это та стоимость, по которой вы можете продать автомобиль в конце концов. Конечно, стоимость вашего автомобиля может быть всего лишь частью того, что вы заплатили за него изначально, но он все же имеет некоторую ценность.

Если бы вместо этого вы арендовали машину, это было бы не так. Когда вы арендуете автомобиль, вы соглашаетесь вернуть автомобиль в заранее определенный момент времени, обычно через три года после подписания договора аренды. В конце вашего соглашения вы просто возвращаете свою машину, и у вас не остается ничего, кроме воспоминаний.

Ограничения по пробегу

При аренде автомобиля вы обычно ограничены пробегом от 10 000 до 12 000 миль в год. Если вы хотите получить лучшее предложение по аренде нового автомобиля, вы можете застрять на нижнем уровне с годовым лимитом в 10 000 миль.

Многие договоры аренды взимают 18 центов за милю или больше, когда вы превышаете свой лимит. Так, например, если вы проезжали 15 000 миль каждый год в течение трех лет аренды, которая давала вам только 10 000 миль в год, вы могли бы столкнуться с дополнительными расходами в размере 2700 долларов США, когда арендованный автомобиль будет доставлен в автосалон в конце вашего срока. соглашение.

соглашение.

Плата за ущерб

Аренда автомобиля требует, чтобы вы вернули свой автомобиль в хорошем состоянии, и дилеры могут различаться в зависимости от того, что они считают удовлетворительным состоянием. То, что вы можете рассматривать как простые вмятины и сколы от естественного износа, может быть неприемлемо для дилера, когда вы возвращаете свой автомобиль.

Один мой друг был оштрафован на тысячи долларов за ущерб из-за пятен на коврах его машины от пролитого кофе. ProTip: Вы можете отвезти свой автомобиль в дилерский центр для предварительной проверки, прежде чем вернуть его, что позволит вам починить / очистить его до того, как будет взиматься плата.

Много юридического языка

Как лизинг, так и покупка автомобиля могут быть сложными, и автосалоны не облегчают жизнь своим клиентам со всеми их юридическими вопросами.

Вы обязательно услышите такие термины, как денежный фактор, остаточная стоимость, уменьшение капитализированной стоимости и капитализированная стоимость, когда будете рассматривать лизинг автомобиля. Одним из наиболее важных показателей, на который следует обратить внимание, является денежный фактор, который по сути представляет собой процентную ставку по аренде.

Одним из наиболее важных показателей, на который следует обратить внимание, является денежный фактор, который по сути представляет собой процентную ставку по аренде.

Вы должны умножить денежный коэффициент на 2400, чтобы найти годовую процентную ставку, которую взимает с вас дилерский центр. Например, при денежном коэффициенте 0,002 процентная ставка составляет 4,8%.

Заключительные мысли

Лизинг автомобилей начинает активно возвращаться в массовую Америку, поскольку все больше потребителей ищут новые автомобили, пытаясь свести к минимуму свои ежемесячные платежи. Согласно Automotive Lease Guide (ALG), который отслеживает отраслевые тенденции лизинга и остаточную стоимость автомобилей, ожидается, что популярность лизинга будет продолжать расти в течение следующих четырех лет.

По оценкам ALG, к концу года лизинг вырастет до более чем 17% основного рынка покупки автомобилей, при этом 43% всех роскошных автомобилей будут сдаваться в лизинг. Лизинг автомобиля может быть жизнеспособным вариантом для многих потребителей, но вы должны идти на сделку с пониманием всех требований, потенциальных сборов и скрытых опасностей, которые ждут вас впереди.