Содержание

Автокредит и потребительский кредит — плюсы и минусы

Разговор о том, чем отличается автокредит от кредита потребительского, следует начинать с классификации этих видов займа. Первый из них относится к целевым. Это означает, что заемщик имеет право взять в банке ссуду исключительно на покупку транспортного средства и ни на что иное. Это может быть новый автомобиль или бывший в эксплуатации, но приобрести его по программе автокредитования возможно только в салонах дилеров, состоящих в партнерских отношениях с банком-кредитором.

Плюсы и минусы автокредита

Среди основных преимуществ целевого автокредита перед кредитом наличными следует выделить несколько аспектов:

- минимальные процентные ставки;

- удобство оформления займа;

- льготные программы автокредитования;

- выгодные предложения от банков-партнеров.

Выдача кредита на машину предполагает залог, в роли которого выступает приобретаемое транспортное средство. Таким образом банки обеспечивают себе гарантию погашения долга и вследствие снижения рисков готовы предоставить более низкие процентные ставки (по сравнению с автокредитом у кредита наличными они выше в среднем на 5-7%).

Оформлять автокредит можно непосредственно в салоне, что гораздо удобнее. Покупатель имеет возможность на месте выбрать наиболее подходящую программу, сделать расчеты платежей и подать заявку.

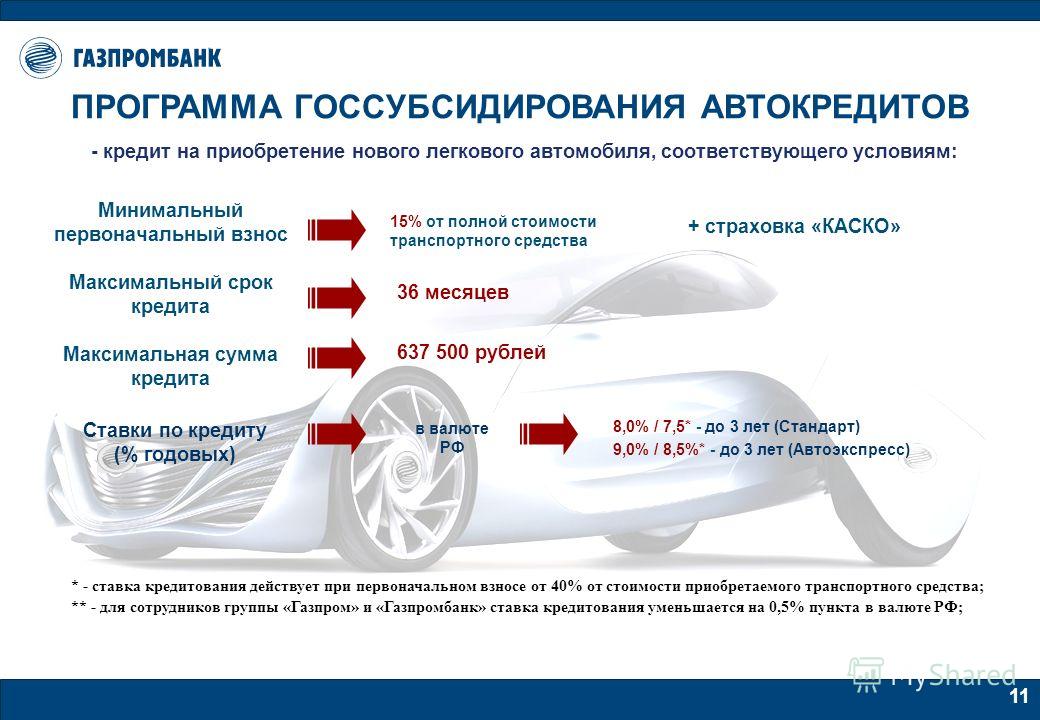

Относительно ряда транспортных средств российского производства действует льготная госпрограмма субсидирования. Такую привилегию можно получить только в рамках автокредита, на кредит нецелевой она не распространяется.

Результатом партнерства банков с автодилерами также являются многочисленные акционные программы. Например, спецпредложения, распространяющиеся на конкретные марки или модели машин.

К относительным недостаткам автозайма относятся:

- залог в виде покупаемого транспорта;

- необходимость первого взноса;

- обязательное страхование;

- ограничение мест приобретения.

По условиям автокредита машина рассматривается как залоговое имущество. То есть до полного погашения долга ее владелец не является полноправным хозяином.

Оформить целевой заем на всю стоимость ТС невозможно — понадобится первоначальный взнос собственных сбережений в размере не менее 15%. Чем больше этот взнос, тем меньше процентная ставка.

Чем больше этот взнос, тем меньше процентная ставка.

В отличие от обычного кредита автокредит требует обязательного оформления КАСКО. В отдельных случаях могут присутствовать и дополнительные условия по страхованию.

Приобретать машину по программе целевого займа можно только у дилеров-партнеров банка. Чтобы купить ТС с рук на вторичном рынке, нужен не автокредит, а кредит наличными.

Автокредит на автомобиль с пробегом

Сегодня купить машину, бывшую в эксплуатации, можно не только у ее хозяина, но и в официальном автосалоне в рамках программы автокредитования. При этом нужно учесть некоторые нюансы. Во-первых, процентная ставка на машину с пробегом будет несколько выше, чем на новую. Во-вторых, действуют ограничения на возраст транспортного средства. Для авто отечественного производства этот лимит составляет пять лет, для иномарок — десять лет максимум. Относительно пробега требования разных банков могу различаться.

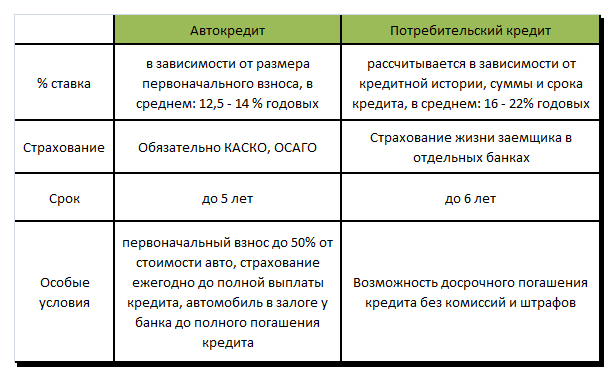

Отличия автокредита от потребительского кредита

Главным образом различия этих видов займов заключаются в назначении предоставляемой банком ссуды. По программе автокредитования можно приобрести исключительно транспортное средство и только у официального дилера. В отличие от автокредита потребительский кредит позволяет покупать что угодно, в том числе и машину. При этом нет условий относительно продавца: приобрести авто можно как с рук, так и в салоне. Что касается процентной ставки, то у потребительского кредита она менее выгодная, чем по программе целевого автозайма.

По программе автокредитования можно приобрести исключительно транспортное средство и только у официального дилера. В отличие от автокредита потребительский кредит позволяет покупать что угодно, в том числе и машину. При этом нет условий относительно продавца: приобрести авто можно как с рук, так и в салоне. Что касается процентной ставки, то у потребительского кредита она менее выгодная, чем по программе целевого автозайма.

Особенности потребительского кредита на покупку автомобиля

Привлекательность потребительских займов наличными обусловлена рядом факторов. К ним относятся:

- возможность нецелевого использования денег;

- отсутствие первоначального взноса и залога;

- страхование не является обязательным;

- можно купить любое транспортное средство.

При оформлении потребительского займа клиент не обязан отчитываться перед банком, на что он потратит деньги. Если сумма позволяет, можно купить не только машину.

Первого взноса, как при автокредите, кредит наличными не требует. Здесь можно взять заем сразу на всю сумму стоимости ТС. Оформление машины под залог также не требуется, ее можно продать в любое время.

Здесь можно взять заем сразу на всю сумму стоимости ТС. Оформление машины под залог также не требуется, ее можно продать в любое время.

Отсутствие требований по обязательному оформлению КАСКО может стать аргументом в пользу потребительского кредита перед автокредитом. ОСАГО придется оформлять в любом случае.

Потребительский заем оставляет свободу выбора, где и какую машину покупать. Здесь нет ограничений на возраст автотранспорта, его пробег и так далее. В роли продавца может выступать любое физическое или юридическое лицо, а не только автосалон.

У потребительского кредита в сравнении с автокредитом тоже имеются свои минусы. Прежде всего — это повышенные процентные ставки, обусловленные отсутствием залога. Их можно снизить, но для этого придется в большинстве случаев оформить дополнительные страховки. Также в числе относительных недостатков отмечается отсутствие спецпредложений и госсубсидий.

Важно при выборе потребительского кредита для покупки машины

Основными критериями при определении программы потребительского займа являются:

- сумма кредита;

- процентная ставка;

- наличие скрытой комиссии;

- срок погашения займа.

Размер предоставляемого кредита на общие нужды в основном зависит от состоятельности заемщика. Платежеспособность придется доказать документально, чтобы получить нужную сумму. Потому потребительский кредит сложнее автокредита в плане оформления.

Такой показатель, как процентная ставка, напрямую связан с размерами конечных выплат по займу. Следовательно, предпочтение стоит отдавать тем программам, где ставка меньше. Однако если она подозрительно низкая — это повод поинтересоваться на предмет скрытых комиссий.

На выгодность и автокредита, и кредита на общие нужды влияет срок погашения долга. Чем он короче, тем меньше будет общая переплата в итоге. С другой стороны, небольшие выплаты на протяжении продолжительного срока не так обременительны.

Что лучше выбрать: потребительский кредит или автокредит?

Конечный выбор формы кредитования на покупку транспортного средства помимо прочего зависит от целей. Если планируется приобретение новой машины у официального дилера с оформлением КАСКО, наверняка будет выгоднее автокредит, чем кредит наличными. Если же страховка не планируется или выходит неоправданно дорогой, как бывает с б/у транспортом, стоит рассмотреть потребительский заем.

Если же страховка не планируется или выходит неоправданно дорогой, как бывает с б/у транспортом, стоит рассмотреть потребительский заем.

Некоторые случаи свободы выбора не предоставляют. Так, для покупки авто с пробегом у частника подойдет только заем на общие нужды. А чтобы воспользоваться государственной субсидией или дилерским спецпредложением, понадобится автокредит, так как кредит наличными для этого в принципе не подходит.

В качестве резюме к вышесказанному можно отметить, что и автокредит, и кредит на общие нужды достойны внимания при покупке автомобиля. У каждого из вариантов есть сильные и слабые стороны. Если оба вида займа подходят примерно в равной степени, имеет смысл сделать полный предварительный расчет по каждому из них.

Преимущества и недостатки автокредитов

Подавляющее большинство граждан не имеет возможности приобрести автомобиль за собственные денежные накопления. К тому же мало кому хочется годами грезить о желанном авто, откладывая средства на будущую покупку и продолжая постигать прелести общественного транспорта. Решением наболевшей проблемы может стать автокредит, благо сегодня его оформление не представляет сложности, ведь практически каждый банк предлагает данный вид услуг на разных условиях, подходящих в тех или иных ситуациях. Чтобы обзавестись долгожданной машиной, достаточно определить для себя лучший вариант заключения договора, собрать необходимые документы и подать в банк заявку на рассмотрение по вопросу займа. Спустя некоторое время, иногда в максимально короткие сроки вы сможете заполучить долгожданный автомобиль.

Решением наболевшей проблемы может стать автокредит, благо сегодня его оформление не представляет сложности, ведь практически каждый банк предлагает данный вид услуг на разных условиях, подходящих в тех или иных ситуациях. Чтобы обзавестись долгожданной машиной, достаточно определить для себя лучший вариант заключения договора, собрать необходимые документы и подать в банк заявку на рассмотрение по вопросу займа. Спустя некоторое время, иногда в максимально короткие сроки вы сможете заполучить долгожданный автомобиль.

Плюсы и минусы автокредитов.

Конкурентная борьба финансовых организаций заставила снизить процентные ставки по займам, и банки наперебой предлагают клиентам всевозможные программы, привлекающие простотой оформления и небольшой переплатой. Получить ключи от мечты хочется как можно скорее, а предложения кажутся очень заманчивыми. Так ли выгодны они на самом деле, как может показаться на первый взгляд? Спешить с принятием решения однозначно не стоит, и чтобы разобраться, что лучше – автокредит или потребительский заём, необходимо тщательно изучить рынок банковских услуг прежде, чем второпях подписывать договор. Задача упрощается, если вы уже имеете на руках определённую сумму на погашение первоначального взноса, и чем больше она будет, тем меньше окажется процент переплаты. Но не все граждане располагают даже малой частью средств на приобретение авто. Многообразие программ кредитования решает и эту задачу, позволяя подобрать подходящие условия в каждом конкретном случае.

Задача упрощается, если вы уже имеете на руках определённую сумму на погашение первоначального взноса, и чем больше она будет, тем меньше окажется процент переплаты. Но не все граждане располагают даже малой частью средств на приобретение авто. Многообразие программ кредитования решает и эту задачу, позволяя подобрать подходящие условия в каждом конкретном случае.

Разновидности программ кредитования

Чтобы картина прояснилась, а верное решение по вопросу о том, какой лучше выбрать автокредит, нашлось, рассмотрим виды предлагаемых банками программ:

- Классический кредит наиболее популярен среди населения, это самый выгодный вариант, позволяющий приобрести автомобиль с наименьшей переплатой. При этом необходимо будет внести первоначальный взнос, составляющий от 10% стоимости машины, оставшаяся сумма распределяется на срок кредитования (от 1 до 5 лет).

- Экспресс-кредит оформляется быстро, для заключения договора требуется минимум документов (паспорта и водительского удостоверения вполне будет достаточно), справка о доходах не нужна.

Данный вид кредитования предполагает высокую процентную ставку.

Данный вид кредитования предполагает высокую процентную ставку. - Заём без первоначального взноса. В этом случае банк предъявит более жёсткие требования к платежеспособности клиента, возможны также другие маловыгодные условия. Ставки зависят от срока кредитования и вида валюты.

- Заём без страхования. Некоторые банки практикуют выдачу автокредита без оформления полиса КАСКО, являющегося обязательным во всех других программах кредитования. С одной стороны, страховка стоит недёшево, и возможность избавиться от необходимости за неё платить кажется заманчивой, но с другой – появляются дополнительные траты в виде большой суммы первоначального взноса и высокой процентной ставки. К тому же по таким программам выбор автомобилей достаточно ограничен.

- Trade-in предполагает обмен подержанной машины на новую. Автомобиль с пробегом погашает часть стоимости новой машины, оставшаяся сумма выплачивается клиентом.

- Buy-back или кредит с обратным выкупом. Программа подразумевает выплату первоначального взноса, частичной стоимости по кредиту и последнего платежа по завершению срока.

Отложенный платёж может выплачиваться клиентом или автодилером (если вы решили сменить авто). Есть возможность также продлить сроки, но тогда переплата будет гораздо большей.

Отложенный платёж может выплачиваться клиентом или автодилером (если вы решили сменить авто). Есть возможность также продлить сроки, но тогда переплата будет гораздо большей. - Факторинг или беспроцентный кредит. Половина стоимости автомобиля выплачивается клиентом сразу, оставшаяся сумма распределяется частями без начисления процентов.

Выяснить, какой автокредит будет выгоднее, можно, изучив все моменты каждой из предлагаемых программ. В учёт идут также обстоятельства и возможности клиента, поэтому в конкретных ситуациях оказываются предпочтительнее совершенно разные условия кредитования.

Потребительское кредитование

Потребительский кредит – это заём, выдаваемый клиенту финансовой организацией на приобретение любых товаров длительного пользования, в том числе и транспортного средства. В этом случае машина не будет выступать предметом залога, в отличие от условий автокредита. Целевой заём предполагает трату полученных денежных средств исключительно на определённый товар, тогда как нецелевой позволяет распоряжаться суммой по своему усмотрению. Чтобы решить, какой лучше взять кредит на машину, необходимо рассмотреть все достоинства и недостатки каждого варианта.

Целевой заём предполагает трату полученных денежных средств исключительно на определённый товар, тогда как нецелевой позволяет распоряжаться суммой по своему усмотрению. Чтобы решить, какой лучше взять кредит на машину, необходимо рассмотреть все достоинства и недостатки каждого варианта.

Преимущества:

- Главная преимущественная особенность заключается в том, что автомобиль, купленный таким образом, является вашей собственностью, которой вы можете распоряжаться как угодно, продавать, дарить и т. д. Ждать окончания договора при этом не требуется. Транспортное средство не будет в залоге, поэтому конфисковать его у вас в случае невыплат по кредиту банк не сможет.

- Вы не ограничены в выборе автомобиля или продавца, поэтому можете купить как машину с пробегом, так и новую, в автосалоне либо у частного лица.

- Нет необходимости в покупке дорогостоящего страхового полиса КАСКО, который чаще всего обязателен по условиям автокредита.

- Отсутствие комиссии за досрочное погашение долга.

- Возможность получить скидку в автосалоне при покупке авто за наличные.

Недостатки:

- Получить большую сумму при отсутствии залога не так просто, банк предъявляет жёсткие требования к клиенту, а возможность получить отказ высока.

- Необходимо собрать большой пакет документов и подтвердить свою платежеспособность, придётся также обзавестись поручителями. Возможно оформление и без участия третьих лиц, ручающихся за вас, но тогда стоит ожидать высокой процентной ставки по кредиту.

- На одобрение выдачи кредита требуется немало времени.

- Вы будете ограничены в выборе ТС выданной суммой, если не имеется дополнительно собранных средств на приобретение.

Какой вариант займа выгоднее, автокредит или потребительский, необходимо рассматривать в индивидуальном порядке. В каждом конкретном случае условия договора могут соответствовать вашим возможностям или нет, поэтому для принятия верного решения нужно учесть все нюансы.

Автокредитование

Чтобы определиться, что лучше оформить, автокредит или потребительский кредит в вашем случае, рассмотрим также преимущества и недостатки автокредитования. Автокредит представляет собой целевой заём на покупку автомобиля. В зависимости от вида программы кредитования отличаются и условия, предлагаемые клиенту.

Автокредит представляет собой целевой заём на покупку автомобиля. В зависимости от вида программы кредитования отличаются и условия, предлагаемые клиенту.

Плюсы:

- небольшой первоначальный взнос, невысокие процентные ставки;

- возможность выбора подходящего варианта программы кредитования;

- получить автомобиль можно в короткие сроки;

- не требуются поручители;

- вы можете воспользоваться дополнительными льготами и скидками, предоставленными государством, автосалоном или автопроизводителем.

Минусы:

- Автомобиль является предметом залога, распоряжаться имуществом вы сможете, только полностью выплатив кредит. Если вы не совершаете платежи, кредитор вправе отнять у вас машину с целью погашения задолженности.

- Наличие обязательного страхования авто. При выборе программы без оформления КАСКО процентная ставка существенно возрастает.

- При досрочном погашении кредита начисляются дополнительные взыскания.

- По условиям некоторых программ выбор моделей авто ограничен.

Оформление автокредита в салоне

Вы можете оформить автокредит в банке или непосредственно в автосалоне, условия немногим отличаются, но всё же существуют некоторые нюансы для каждого вида займа. Какой из кредитов выгоднее взять на покупку автомобиля, можно определить, оценив все за и против каждого из вариантов. Сегодня практически каждый крупный автосалон предоставляет возможность оформить договор кредитования на месте.

Достоинства:

- удобство оформления;

- экономия времени;

- скорость получения кредита;

- возможность рассмотреть сразу несколько программ от банков, сотрудничающих с дилером;

- получение скидки или бонусов от автосалона;

- в сумму кредита можно включить также дополнительное оборудование для авто.

Слабые стороны:

- сужается круг выбора банков, предоставляющих услуги автокредитования;

- часто невозможно выбрать и страховщика, поэтому полис КАСКО может обойтись значительно дороже.

При оформлении автокредита важно внимательно и не спеша изучить все нюансы договора перед его подписанием. Некоторые моменты дилеры и сотрудники банков могут умалчивать, тогда как в документах они обязательно будут прописаны, часто мелким шрифтом.

Специальные программы кредитования от автосалонов

В некоторых случаях покупателю авто подойдут специальные предложения от автосалонов, такие как Trade-in или Buy-back. Сегодня эти системы стали очень популярными, но также, кроме достоинств, имеют и недостатки.

Trade-in

По условиям программы стоимость старого автомобиля является первым платежом по кредиту. Это довольно привлекательная система для тех, кто хочет сменить машину. При этом ждать, пока продастся ваше авто, не придётся, дилер выкупит его у вас, если техническое состояние автомобиля соответствует условиям программы. После этого вам остаётся доплатить разницу между б/у и приобретаемой новой машиной. Удобство программы всё же омрачают некоторые моменты, такие как ограничение в выборе авто и невысокая оценка подержанного автомобиля.

Buy-back

Программа может быть интересна любителям регулярно менять машины. По её условиям стоимость автомобиля делится на три части:

- Первоначальный взнос. Клиент вносит 10 – 50% стоимости авто.

- «Комфортный период» подразумевает ежемесячные выплаты, рассчитанные таким образом, чтобы к концу срока осталось 20 – 40% от всей суммы.

- Остаточный платёж. Сумма, замороженная до конца ежемесячных выплат, оплачивается одним разом. Клиент может оставить авто себе, погасив кредит, или же продать и выплатить остаток из вырученных средств. Остальные деньги могут послужить первым взносом на новый автомобиль. При необходимости можно также продлить сроки кредитования, но при этом переплата будет значительно выше.

Несмотря на преимущества в виде небольших ежемесячных платежей и возможности продать авто до погашения задолженности, программа имеет весомые недостатки, такие как обязательное страхование, обслуживание в официальных сервисных центрах и круговая кредитная зависимость в случае получения нового займа на погашение остатка или приобретения в кредит новой машины.

На чём остановиться

Прежде всего, необходимо определиться, какой автомобиль вы желаете купить, и правильно оценить собственные возможности, ведь после приобретения авто у вас появятся и дополнительные траты на его обслуживание. Взяв кредит даже при условии наилучшего из вариантов, не следует задерживать платежи, потому как штрафы могут существенно отразиться на стабильности вашего кошелька. Конечно, самым выгодным кредитом на автомобиль будет тот, что предусматривает невысокую процентную ставку, и чем больше будет первоначальный взнос, а срок кредитования короче, тем меньше вы переплатите в итоге.

Предложений на рынке банковских услуг достаточно, все они могут подходить под определённые ситуации и быть выгодными в той или иной мере. Некоторые программы предлагаются на специальных условиях, если вы являетесь клиентом этого банка. Можно также выгадать, купив определённую марку автомобиля по системам лояльности или акциям от производителя, а также воспользовавшись государственным субсидированием. Выбирать программу необходимо, тщательно просчитав все моменты и изучив досконально условия договора на предмет всевозможных дополнительных комиссий и прочих «подводных камней».

Можно также выгадать, купив определённую марку автомобиля по системам лояльности или акциям от производителя, а также воспользовавшись государственным субсидированием. Выбирать программу необходимо, тщательно просчитав все моменты и изучив досконально условия договора на предмет всевозможных дополнительных комиссий и прочих «подводных камней».

Каковы плюсы и минусы получения финансирования от дилерского центра?

Я впервые покупаю машину. Мне сказали, что получить кредит в дилерском центре легко, но дилеры предлагают кредиты только там, где они делают больше всего денег. Я не знаю, что делать. Каковы плюсы и минусы дилерского финансирования?

Эрик Шад · Ответ дан 10 августа 2021 г.

Отзыв от Шеннон Мартин, лицензированного страхового агента.

«Несмотря на то, что вам нужно будет прийти к собственному выводу о финансировании, есть некоторые общие плюсы и минусы финансирования через дилера.

Плюсы:

- Облегчает поиск кредита

- Может иметь привлекательные промо-ставки

- Работает со многими кредиторами, чтобы найти для вас лучшую ставку

- Кредитная практика под высоким давлением

- Скрытые комиссии из-за откатов и комиссионных от кредитора дилеру несколько кредиторов. Точно так же, как вы бы присматривались к страхованию автомобиля или страхованию дома, вы должны присматриваться к кредиту на покупку автомобиля.

Когда вы будете готовы купить автомобиль, не забудьте приобрести автомобильную страховку до того, как подпишитесь на получение кредита. Большинство кредиторов требуют полного покрытия .

Полное покрытие может быть дорогим, особенно если вы используете страховку кредитора, но вы можете сэкономить деньги, сравнив ставки. Джерри делает всю тяжелую работу за вас, получая котировки от 50 ведущих компаний и доставляя лучшие предложения на ваш телефон за считанные минуты».

БОЛЬШЕ : Должны ли вы получить кредит на 72 месяца?

ФинансыПокупка автомобилейпокупкаАвтосалоныФинансирование автомобилейАвтокредиты

Посмотреть полный ответ

ПОЧЕМУ ВЫ МОЖЕТЕ ДОВЕРЯТЬ ДЖЕРРИ

Джерри сотрудничает с более чем 50 страховыми компаниями, но наш контент независимо исследуется, пишется и проверяется нашей командой редакторов и агентов.

. Нам не платят за обзоры или другой контент.

. Нам не платят за обзоры или другой контент. Должен ли я предоставлять прямое кредитование или финансирование через представительства?

Что лучше: прямое кредитование или финансирование через представительства? Я слышал смешанные истории на обоих.

Эрик Шад

25 февраля 2022 г.

Что мне нужно, чтобы подать заявку на финансирование в дилерском центре?

Что мне нужно, чтобы подать заявку на финансирование в дилерском центре? Ближайший ко мне дилерский центр предлагает рекламную ставку в размере 0,9% годовых, и я думаю, что получу квалификацию.

Эрик Шад

5 октября 2022 г.

Является ли Carvana надежной компанией для финансирования?

Я искал автомобиль и обнаружил, что Carvana предложила лучшую цену. Тем не менее, мне нужен автокредит, чтобы купить автомобиль. Carvana предлагает финансирование, но являются ли они авторитетной компанией для финансирования автомобилей?

Эрик Шад

10 августа 2021 г.

Как продать автомобиль с существующей ссудой

Если вы все еще застряли с выплатой автокредита и хотите продать свою машину досрочно, не волнуйтесь: вы можете по-прежнему продавайте свой автомобиль, пока вы работаете со своим кредитором, чтобы покупатель мог заплатить правильную сторону.

Брэди Клопфер

01 сентября 2021 г.

Как решить, арендовать или купить автомобиль

Решение об аренде или покупке автомобиля зависит от вашего финансового ваши желания.

Николас Уилсон

22 января 2021 г.

Сколько арендаторов страхования вам действительно нужно?

Какая страховка арендатора вам нужна? Ответ заключается в стоимости ваших активов. Вот что вам нужно знать.

Elan Mcafee

14 октября 2021 г.

Плюсы и минусы финансирования автомобиля через дилерский центр, банк или кредитный союз

Это больше, чем поиск подходящего автомобиля.

Это также поиск правильного финансирования.

Это также поиск правильного финансирования. Когда дело доходит до покупки нового автомобиля, большинство людей в первую очередь сосредотачиваются на поиске лучшего автомобиля. Как? Покупая в дилерских центрах и среди частных продавцов автомобиль, который они любят больше всего.

В среднем более 60 % покупателей автомобилей финансируют или арендуют свой новый или подержанный автомобиль, многие покупатели автомобилей думают о том, где финансировать, в последнюю очередь. Однако мудрые покупатели знают, что автофинансирование так же важно, как и само транспортное средство. Таким образом, они делают покупки и получают предварительное одобрение на финансирование, прежде чем покупать автомобиль. Автомобиль — вторая самая дорогая покупка, которую совершает большинство людей (после дома), поэтому оплата и процентная ставка имеют значение. Хотя вам, возможно, не терпится протестировать родстер, мы настоятельно рекомендуем вам сначала изучить варианты кредита на покупку автомобиля.

Вы захотите сделать домашнее задание по обеспечению лучших условий финансирования, которые вы можете получить, исходя из вашего бюджета и кредитной истории.

Вы захотите сделать домашнее задание по обеспечению лучших условий финансирования, которые вы можете получить, исходя из вашего бюджета и кредитной истории. Варианты финансирования автомобиля через дилерский центр VS банк VS кредитный союз

Существует три основных источника автокредитования: дилерские центры, банки и кредитные союзы. У них есть кое-что общее, но понимание их различий поможет вам сесть в новый или подержанный автомобиль, который лучше всего соответствует вашим потребностям.

Финансирование автомобиля через дилерский центр:

Выгодно финансировать покупку нового автомобиля прямо в дилерском центре. Вы находите автомобиль своей мечты, договариваетесь о его оплате и уезжаете со стоянки — и все это в течение нескольких волнующих часов. Автомобильным дилерам это тоже нравится. Когда они организуют ваше финансирование, их выгода двояка: они зарабатывают деньги на вашей покупке, и они зарабатывают на вашем финансировании. Кредит, организованный дилером, означает, что дилер работает с одним из кредиторов, с которым у него есть отношения, и организует кредитование от вашего имени — для собственной финансовой выгоды за счет процентов, которые вы платите за срок действия кредита.

Есть две основные причины привлекательности финансирования через дилеров. Во-первых, дилеры часто специально продают товары клиентам с сомнительной кредитной историей или плохой кредитной историей. Дилер имеет в своем распоряжении множество кредиторов, которые предлагают продукты для клиентов, пытающихся получить прямое финансирование от традиционного банка или кредитного союза. Короче говоря, они могут ходить по магазинам, пока не найдут кредитора, который возьмет вас на себя, даже если вы представляете риск. Но имейте в виду: условия этих кредитов часто имеют подводные камни, особенно более высокие процентные ставки.

Кроме того, если вы попадете в неприятную ситуацию со своим кредитом и пропустите один или два платежа, вы можете столкнуться с кредитором на другом конце страны, который не имеет с вами прямых отношений и не склонен быть таким же любезным, как другие. местные финансовые учреждения. И да, дилер предпочел бы, чтобы вы продолжали выплачивать кредит, чтобы они продолжали зарабатывать деньги на процентах, которые вы платите, но если вы не можете, они забирают автомобиль, возмещают свои убытки и двигаются дальше, практически не заботясь о клиент.

Одним из потенциальных преимуществ финансирования через дилерский центр является то, что они имеют доступ к прямым сделкам и рекламным акциям, предлагаемым самими автопроизводителями. У некоторых автопроизводителей даже есть собственные кредитные службы, такие как Ford Motor Credit и Toyota Financial Services. Эти акции могут включать в себя очень низкие процентные ставки — может быть, даже 0% — или привлекательные предложения кэшбэка. Помните, однако, что эти предложения, как правило, доступны только для совершенно новых автомобилей и для клиентов с безупречной кредитной историей. Если вы ищете хорошую сделку по качественному подержанному автомобилю или покупаете автомобиль в кредит с плохой кредитной историей, дилерский центр может вам не подойти.

Финансирование у дилера может оказаться отличным вариантом для вас, если у вас безупречная кредитная история и вы знаете, что можете позволить себе оплату автомобиля. В любом случае, вы будете в кресле водителя, если сначала сделаете свою домашнюю работу и точно будете знать, какие у вас есть другие варианты прямого кредитования через банк или кредитный союз.

Даже если вы не пойдете с одним из их продуктов, вы можете использовать эту информацию в качестве рычага, чтобы получить лучшее предложение от дилера.

Даже если вы не пойдете с одним из их продуктов, вы можете использовать эту информацию в качестве рычага, чтобы получить лучшее предложение от дилера. Резюме: Если ваша кредитная история чиста как свисток, вы получите отличную ставку в любом месте. И дилер может предложить вам скидку, если вы финансируете автомобиль через них. Итак, если вам нравится идея покупки в одном месте, то финансирование через дилера может стать для вас отличным вариантом.

Финансирование автомобиля через банк:

Получение кредита на покупку автомобиля в банке является хорошим вариантом для многих людей, особенно если вы обращаетесь в банк, в котором уже есть свой бизнес. Поскольку они знают вас и имеют с вами отношения, они могут захотеть и иметь возможность предложить вам более низкую процентную ставку, чем дилерский центр. Банк может даже предложить стимулы для финансирования с ними, если вы делаете все свои банковские операции под их крышей.

При финансировании автомобиля через банк у вас есть преимущество в выборе различных учреждений, чтобы получить конкурентоспособную сделку или условия, которые наилучшим образом соответствуют вашему бюджету и кредитному профилю. Кроме того, у вас больше шансов работать с реальным и доступным представителем службы поддержки клиентов, когда он вам нужен.

Еще одним важным плюсом финансирования через банк является то, что вы избежите неожиданностей. Банки сначала рассмотрят всю вашу картину, а затем составят кредитную программу, которая соответствует вашим потребностям и в которой, как они уверены, вы сможете увидеть выплаты. Как только это будет сделано, вы будете вооружены необходимой информацией, прежде чем выбрать лучший автомобиль для вас. В то время как дилеры часто пытаются подсадить вас на автомобиль, который вы любите, который может быть дороже, чем вы можете себе позволить, настраивая вас на разочарование (или хуже), банк будет работать, чтобы превентивно предотвратить такую ситуацию, потому что они работают лучше, когда вы можете сделать это.

все ваши платежи.

все ваши платежи. Однако большой недостаток получения финансирования через банк заключается в том, что процентные ставки, которые они предлагают, часто выше, чем в среднем по стране. Крупные национальные банки, как правило, работают на 10% выше среднего, а региональные банки — на 24% выше среднего, в то время как кредитные союзы обычно предлагают ставки на 19% ниже среднего по стране.

Резюме: Если у вас прочные рабочие отношения с местным банком и ваша кредитная история достаточно сильна, финансирование вашего нового автомобиля там, где вы уже ведете другие банковские операции, может быть удобным для вас, а также дать вам некоторые хорошие варианты кредита.

Автокредиты и финансирование через кредитный союз:

Несмотря на то, что традиционный банк может быть отличным выбором для финансирования ваших новых колес, вы можете оказаться в лучших руках в местном кредитном союзе. Банки занимаются зарабатыванием денег для акционеров наверху, что может привести к тому, что процентные ставки будут не такими конкурентоспособными, как в кредитном союзе, где член также является владельцем.

Помните, что кредитный союз, такой как Spero, – это некоммерческая организация, которая не пытается заработать на вас деньги, а скорее работает с вами над построением долгосрочных взаимовыгодных отношений, основанных на наилучшем финансовом состоянии всех сторон. Их интересы — это, в буквальном смысле, ваши интересы.

Помните, что кредитный союз, такой как Spero, – это некоммерческая организация, которая не пытается заработать на вас деньги, а скорее работает с вами над построением долгосрочных взаимовыгодных отношений, основанных на наилучшем финансовом состоянии всех сторон. Их интересы — это, в буквальном смысле, ваши интересы. Кредитные союзы не только часто предлагают более низкие процентные ставки, чем традиционные банки, но и более гибкие, когда дело доходит до вашей истории. Если ваша кредитная история была скомпрометирована, кредитный союз вряд ли просто уволит вас как двухмерного клиента с высоким уровнем риска. Хотя процесс автокредитования и андеррайтинг схожи для двух организаций, кредитные союзы часто готовы выслушать ваш конкретный сценарий. Они рассмотрят смягчающие обстоятельства и чрезвычайные ситуации, с которыми может столкнуться каждый из нас. Кредитный союз открыт для внесения корректировок и корректировок в кредитный продукт, чтобы настроить вас на успех.

Кредитные союзы также известны своим превосходным обслуживанием членов.

Они меньше и инвестируются в местное сообщество. Они обеспечивают индивидуальный подход при работе с участниками. Они усердно работают над обучением своих участников, предлагая отличные ресурсы, которые помогут вам разобраться в своих финансах, а также в своих продуктах и услугах. Опять же, когда вы, член, сильнее, кредитный союз сильнее.

Они меньше и инвестируются в местное сообщество. Они обеспечивают индивидуальный подход при работе с участниками. Они усердно работают над обучением своих участников, предлагая отличные ресурсы, которые помогут вам разобраться в своих финансах, а также в своих продуктах и услугах. Опять же, когда вы, член, сильнее, кредитный союз сильнее. Резюме: Если вы уже являетесь членом кредитного союза или вас привлекает индивидуальный подход и тщательное обучение, которое они предоставляют, вы обязательно найдете там отличную кредитную программу для покупки вашего автомобиля. Если у вас уже есть хороший кредит или вы восстанавливаете свой кредит после некоторых финансовых ударов, ваш местный кредитный союз будет иметь конкурентоспособные ставки для вас.

Финансирование со Spero

Мы будем рады встретиться с вами и рассказать о вашем пути к покупке автомобиля. Вы можете начать с посещения ресурсов участников, чтобы ознакомиться с нашими продуктами и опциями.

Вы обнаружите, что Spero предлагает все стандартные преимущества финансирования через кредитный союз, а также несколько дополнительных привилегий для наших членов.

Вы обнаружите, что Spero предлагает все стандартные преимущества финансирования через кредитный союз, а также несколько дополнительных привилегий для наших членов. Например, если автомобиль, который вы покупаете, имеет пробег менее 30 000 миль и ему меньше трех лет, вы действительно имеете право на новые тарифы на автомобиль.

Если вы довольны автомобилем, который у вас уже есть, но не кредитом на него, Spero может помочь вам снизить ставку по автокредиту. Мы рефинансируем кредит, который вы получили в автосалоне или в банке, что может значительно снизить ваш ежемесячный платеж.*

Независимо от того, где вы в конечном итоге решите финансировать свой следующий автомобиль, есть две важные вещи, которые нужно сделать, прежде чем ступить на сделку. дилерский центр. Изучите тип автомобиля, который вы хотите, и определите, что вы можете себе позволить. Прежде чем позволить кому-либо попытаться продать вам что-либо, сделайте домашнее задание. Какую марку и модель вы бы хотели? Если вы готовы проявить гибкость среди нескольких сопоставимых вариантов, это повысит ваши шансы на получение наилучшего предложения.