Содержание

что такое и как оплатить

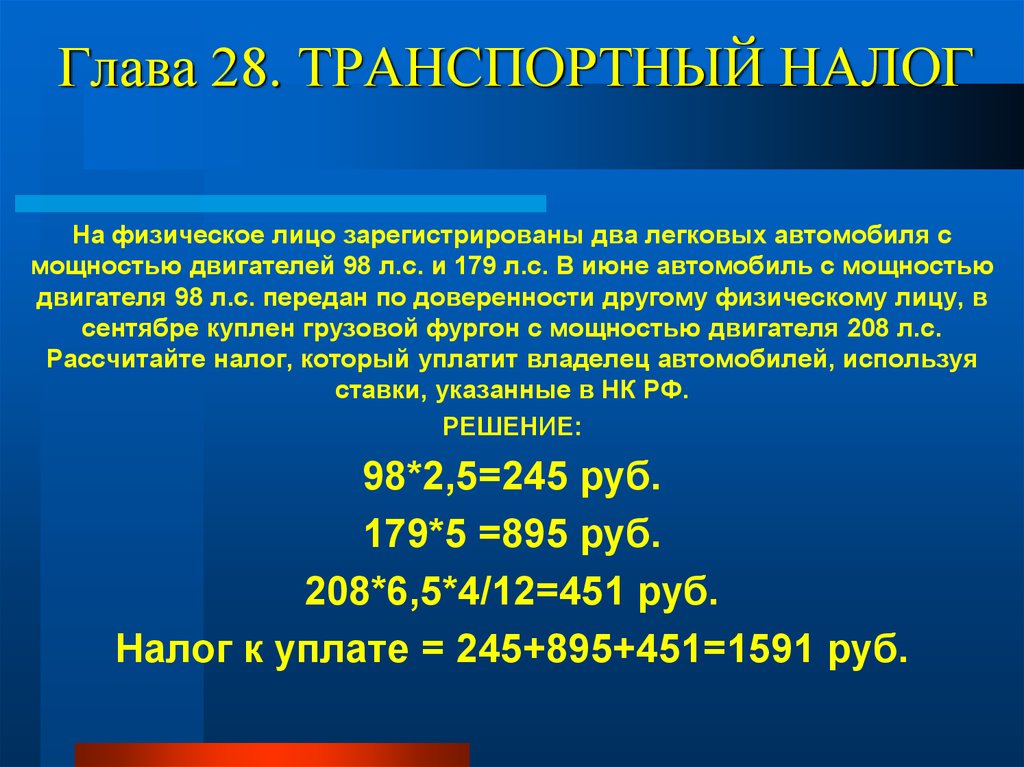

Осень – время платить налоги. Все граждане Российской Федерации должны оплатить налоги за прошедший год до первого декабря года текущего. Среди прочих, необходимо заплатить и транспортный налог. Что это за налог и как он оплачивается?

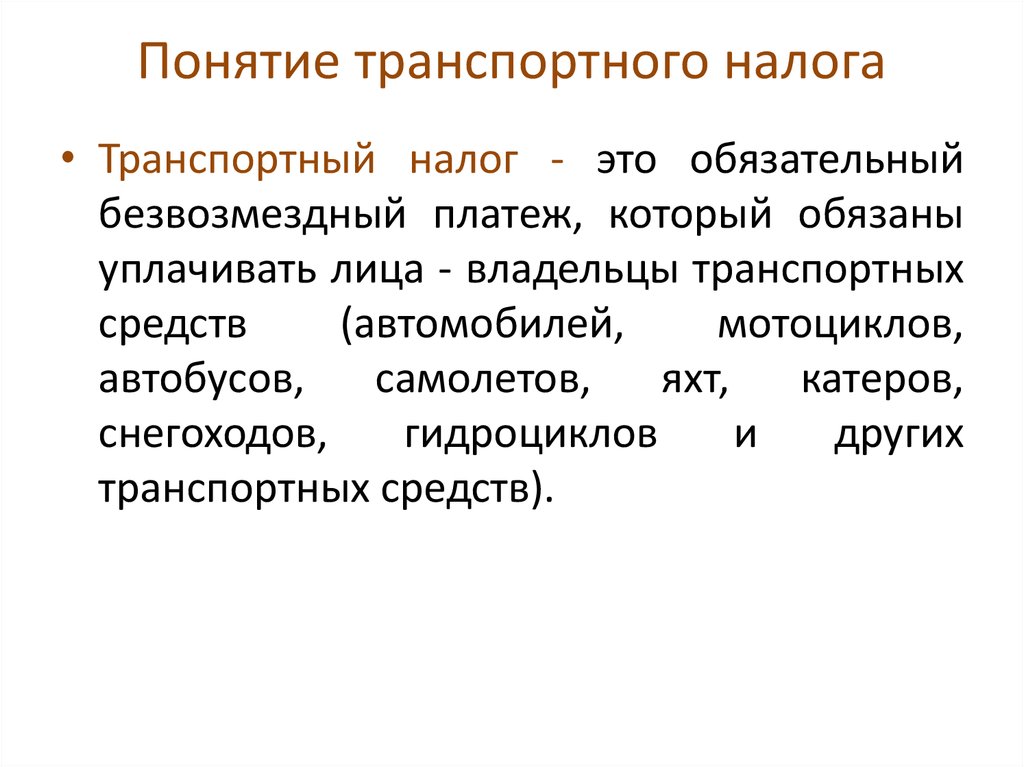

Что такое транспортный налог

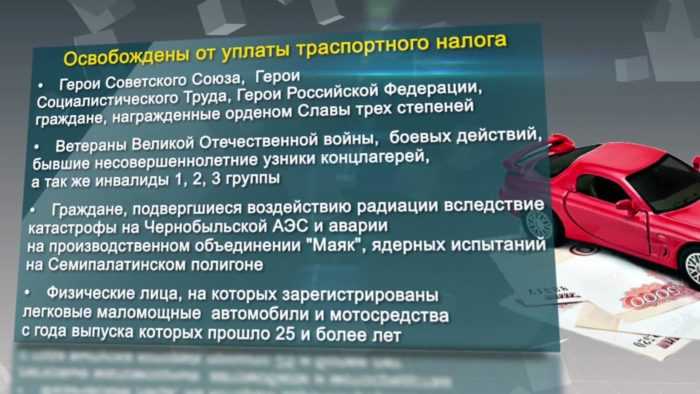

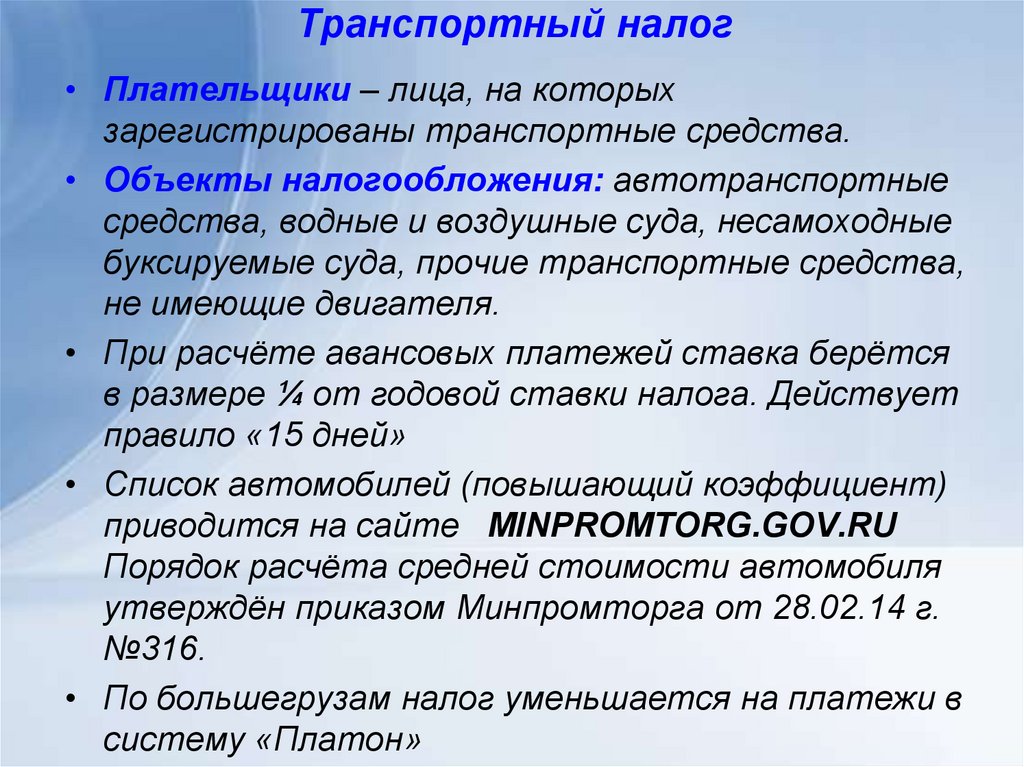

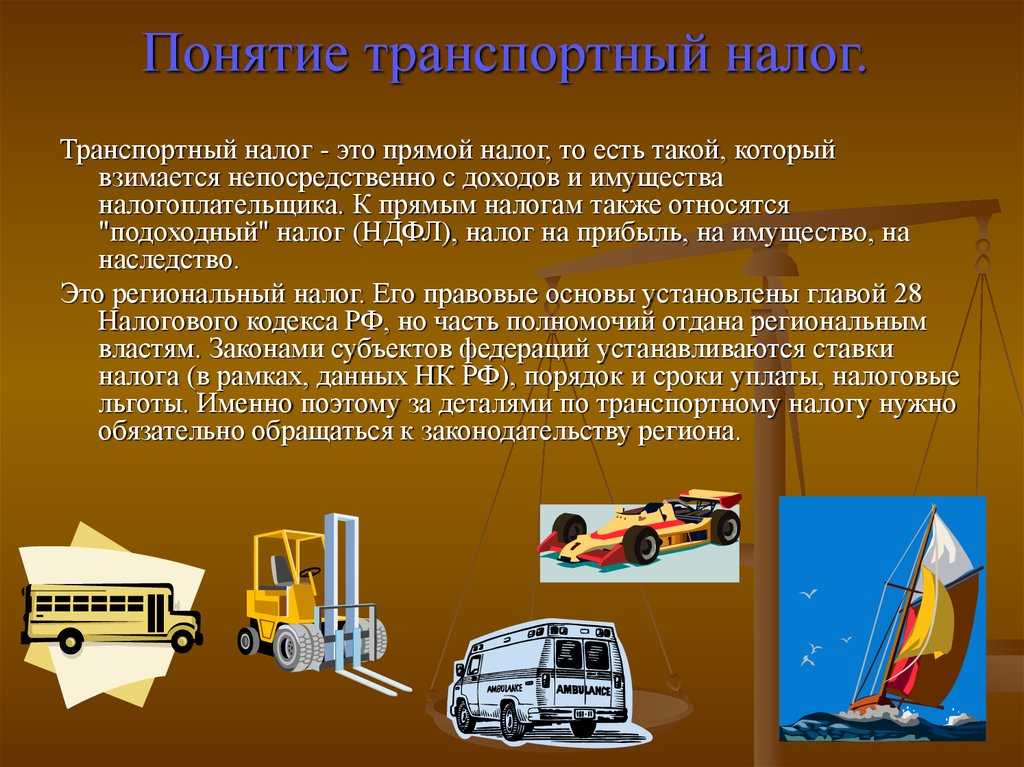

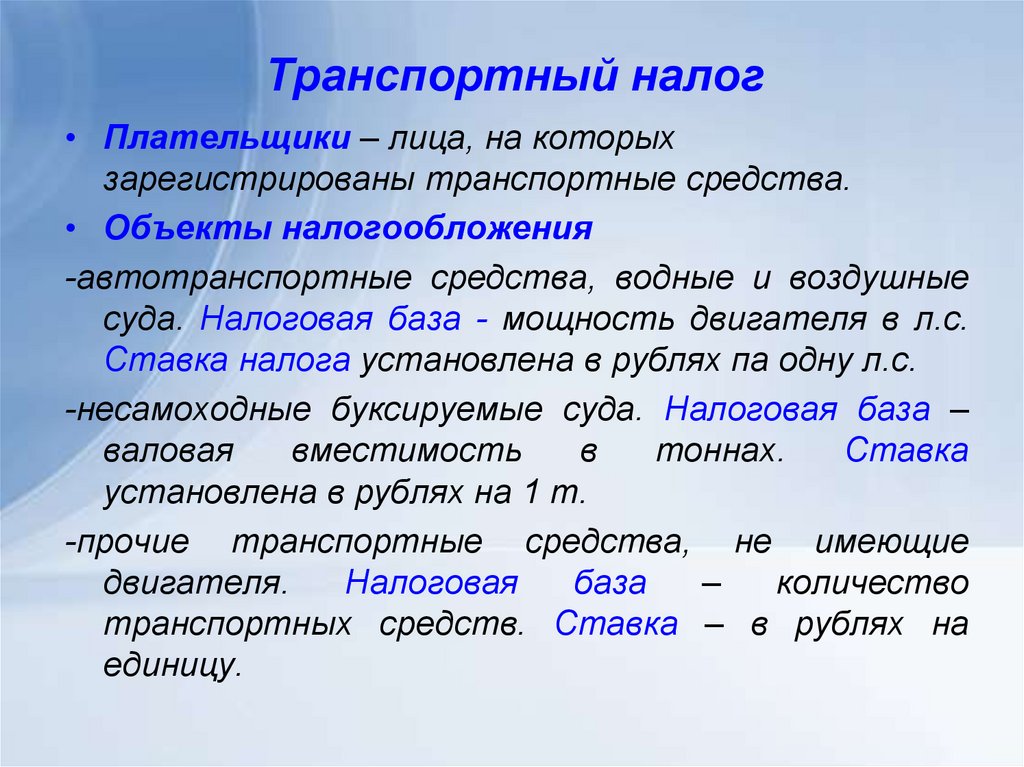

Транспортный налог — региональный и его размер устанавливается законами субъектов Российской Федерации. Платить его обязаны все граждане, на которых зарегистрированы транспортные средства, признанные объектом налогообложения. Это не только автомобили. Налог платят владельцы мотоциклов, катеров, яхт, гидроциклов, снегоходов, других самоходных машин и механизмов, самолетов и вертолетов. Некоторые виды транспорта освобождены от налогообложения. Например, автомобили, полученные инвалидами через органы социальной защиты, промысловые суда, сельскохозяйственная техника. Некоторым категориям владельцев транспортных средств предоставляются налоговые льготы.

Как узнать размер налога

Многие привыкли, что осенью в почтовом ящике появляется «письмо счастья» из ФНС – налоговое уведомление. Если этот документ не приходил, это не означает, что налоги можно не платить. Узнать все о начисленных налогах можно в личном кабинете налогоплательщика – физического лица на сайте nalog.ru. Регистрироваться на сайте ФНС необязательно. Если вы уже зарегистрированы на портале gosuslugi.ru, то сможете зайти на сайт налоговой и узнать, сколько и каких налогов вам начислено. А вот на самих госуслугах можно увидеть только задолженность. Эта информация появится, если вы не произвели оплату в установленный срок.

Способы оплаты транспортного налога

Способов оплаты налогов множество. Можно поступить по старинке – взять квитанцию и отправится в ближайшее отделение Сбербанка, чтобы оплатить наличными. Можно воспользоваться банковским терминалом и произвести оплату картой. А можно и вовсе никуда не ходить и сделать платеж через интернет, воспользовавшись онлайн – банком.

В любом случае для уплаты транспортного налога понадобится налоговое уведомление, которое вы получите по почте или скачаете на сайте ФНС.

Как оплатить транспортный налог через госуслуги

На портале государственных услуг тоже возможно оплатить налоги. Для этого нужно иметь подтвержденную учетную запись. Пошаговая инструкция будет короткой. Заходим на сайт, входим под своим подтвержденным аккаунтом, в меню выбираем пункт «Платежи». Если у вас есть задолженность по налогам – увидите ее на экране, как и предложение немедленно заплатить долг. Если задолженности нет – выбираем в меню «По квитанции» и вводим двадцатизначный номер уникального идентификатора начисления (УИН). Нажав на лупу – значок поиска – видим информацию о платеже и заветную кнопку «Оплатить». Осталось выбрать удобный способ оплаты: пластиковую карточку, мобильный платеж, электронный кошелек, Google Pay или Samsung Pay. Можно оплачивать налог. Следует обратить внимание, что в некоторых случаях взимается комиссия, размер которой вы увидите на экране.

Пользоваться госуслугами удобно, когда уведомление, где указан УИН, у вас на руках. Если его нет, то придется зайти в личный кабинет на сайте ФНС. А коли зашли, то и платить проще прямо там. Это можно сделать нажатием одной кнопки. И в двадцати цифрах УИН не придется путаться.

Заплати и спи спокойно

Что будет, если не заплатить транспортный налог своевременно? Ничего хорошего. Сначала должнику за каждый день просрочки будут начисляться пени. Потом налоговая служба предложит добровольно оплатить задолженность с учетом пени. Если неплательщик упорствует, то дело о взыскании налогов передается в суд. Госпошлину тоже придется оплатить должнику. На основании судебного решения по месту работы неплательщика будет отправлен исполнительный документ. Если недоимки не удается получить таким способом, за дело берутся судебные приставы, которые могут ограничить выезд за границу, запретить регистрационные действия с транспортными средствами, земельными участками и недвижимым имуществом должника, арестовать имущество с изъятием и последующей его реализацией. Счет за работу судебных приставов также придет должнику.

Счет за работу судебных приставов также придет должнику.

Вам это надо? Заплатите транспортный и другие налоги своевременно и живите спокойно. Вариантов оплаты множество – каждый может выбрать для себя наиболее удобный.

Глава 28 НК РФ «Транспортный налог»

28.08.2002

Федеральным законом от 24.07.2002 № 110-ФЗ Налоговый кодекс РФ был дополнен главой 28 «Транспортный налог», нормы которой вступают в силу с 1 января 2003 года. В данной статье М. Л. Пятов, к.э.н. (Санкт-Петербургский государственный университет), дает общий комментарий к произошедшим изменениям.

Содержание

- Что представляет собой транспортный налог?

- Льготы по уплате транспортного налога

- Налог на пользователей автомобильных дорог в 2002 году

Согласно ст. 9 Федерального закона от 24.07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

9 Федерального закона от 24.07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18. 10.1991 № 1759-1 ).

10.1991 № 1759-1 ).

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

Понятие транспортного налога значительно шире и налога на пользователей автомобильных дорог, и налога с владельцев транспортных средств. Если ранее целью налогов было поддержание автомобильных дорог, а объектами обложения налогов с владельцев транспортных средств выступали только автомобили, в соответствии с главой 28 Налогового кодекса Российской Федерации объектом обложения транспортным налогом выступают все транспортные средства и, следовательно, сам налог рассматривается как средство поддержки всех транспортных коммуникаций.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст. 6 Закона РФ от 18.10.1991 № 1759-1.

6 Закона РФ от 18.10.1991 № 1759-1.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

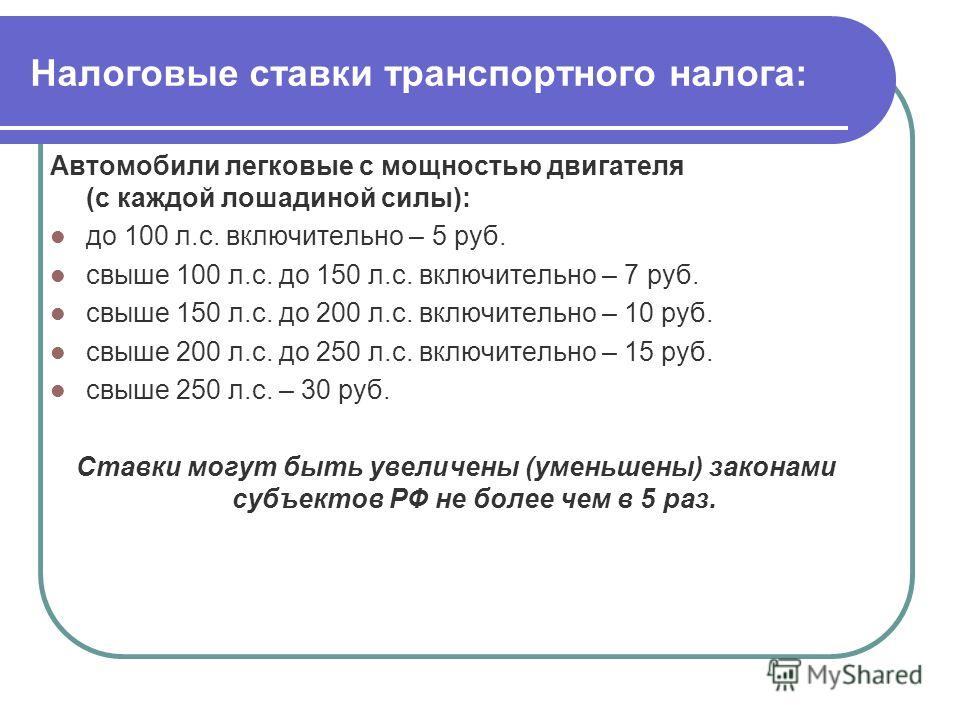

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

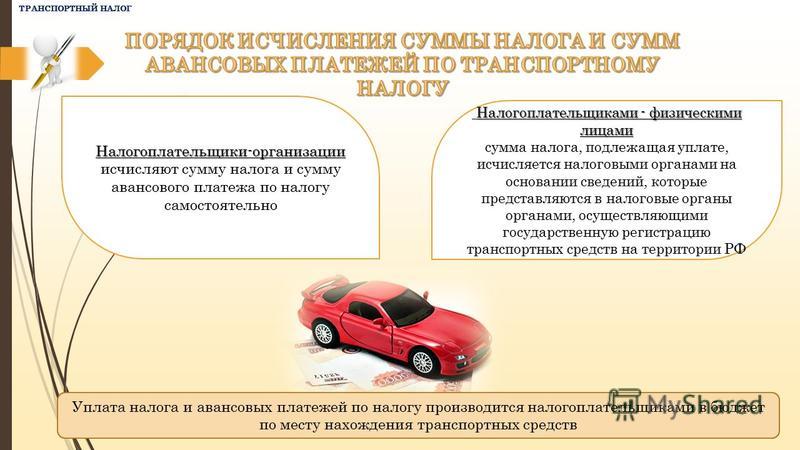

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Что представляет собой транспортный налог?

Согласно ст. 9 Федерального закона от 24.![]() 07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18. 10.1991 № 1759-1 ).

10.1991 № 1759-1 ).

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

Понятие транспортного налога значительно шире и налога на пользователей автомобильных дорог, и налога с владельцев транспортных средств. Если ранее целью налогов было поддержание автомобильных дорог, а объектами обложения налогов с владельцев транспортных средств выступали только автомобили, в соответствии с главой 28 Налогового кодекса Российской Федерации объектом обложения транспортным налогом выступают все транспортные средства и, следовательно, сам налог рассматривается как средство поддержки всех транспортных коммуникаций.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст. 6 Закона РФ от 18.10.1991 № 1759-1.

6 Закона РФ от 18.10.1991 № 1759-1.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Льготы по уплате транспортного налога

Закон РФ от 18.![]() 10.1991 № 1759 «О дорожных фондах в Российской Федерации» предусматривал льготы по уплате как налога с пользователей автомобильных дорог, так и налога с владельцев транспортных средств для отдельных категорий налогоплательщиков. При знакомстве с текстом главы 28 Налогового кодекса Российской Федерации может показаться, что, введя транспортный налог, Налоговый кодекс РФ вообще отменил льготы в данной области налогообложения. Однако это не так. Изменился механизм предоставления льгот, которые теперь определяются не через категории налогоплательщиков, а через виды транспортных средств, выступающих объектами налогообложения. Перечень транспортных средств, не являющихся объектами налогообложения, определяется пунктом 2 ст. 358 НК РФ.

10.1991 № 1759 «О дорожных фондах в Российской Федерации» предусматривал льготы по уплате как налога с пользователей автомобильных дорог, так и налога с владельцев транспортных средств для отдельных категорий налогоплательщиков. При знакомстве с текстом главы 28 Налогового кодекса Российской Федерации может показаться, что, введя транспортный налог, Налоговый кодекс РФ вообще отменил льготы в данной области налогообложения. Однако это не так. Изменился механизм предоставления льгот, которые теперь определяются не через категории налогоплательщиков, а через виды транспортных средств, выступающих объектами налогообложения. Перечень транспортных средств, не являющихся объектами налогообложения, определяется пунктом 2 ст. 358 НК РФ.

Налог на пользователей автомобильных дорог в 2002 году

Нормы главы 28 НК РФ выступают в силу с 1 января 2003 года.

Федеральный закон от 24.07.2002 № 110-ФЗ определяет порядок уплаты налога на пользователей автомобильных дорог за 2002 год в зависимости от вида налогоплательщика и его учетной политики для целей налогообложения в 2002 году.

Согласно ст. 4 Федерального закона № 110-ФЗ, налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее отгрузки за продукцию (товары, работы, услуги), отгруженную (поставленную, выполненные, оказанные) до 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта РФ, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее оплаты за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные) и оплаченные по состоянию на 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта Российской Федерации, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Для налогоплательщиков, определявших в 2002 году выручку от реализации по мере ее оплаты, налоговая база по налогу на пользователей автомобильных дорог за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года, определяется исходя из суммы дебиторской задолженности за товары (продукцию, работы, услуги), отгруженные (поставленные, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года. При этом для целей этой статьи суммы дебиторской задолженности, выраженные в иностранной валюте или в условных единицах, пересчитываются в рубли по курсу ЦБ РФ, установленному на 1 января 2003 года.

При этом для целей этой статьи суммы дебиторской задолженности, выраженные в иностранной валюте или в условных единицах, пересчитываются в рубли по курсу ЦБ РФ, установленному на 1 января 2003 года.

При этом статьей 16 Федерального закона определяется, что субъекты малого предпринимательства, независимо от применяемой учетной политики для целей налогообложения в 2002 году, уплату налога на пользователей автомобильных дорог за этот год производят в 10-дневный срок, установленный для представления годовой бухгалтерской отчетности за 2002 год.

Темы:

проф. Пятов

Рубрика:

Статьи профессора М.Л. Пятова

, Транспортный налог

, Налог на пользователей автомобильных дорог (отменен с 01.01.2003)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Когда пассажирские и грузовые суда освобождены от транспортного налога

ФНС рассказала, какие льготы по имущественным налогам предоставлены мобилизованным гражданам

Применяем ФСБУ 25/2018: учет у арендодателя

Учет аренды согласно ФСБУ 25/2018 у организации-арендатора

Налог на пользователей автомобильных дорог: послесловие

Понимание ваших транспортных налогов | Налоговое управление

Местонахождение транспортного средства

Транспортное средство облагается ежегодным налогом на имущество и местным регистрационным сбором, если оно обычно находится в гараже или припарковано в округе, даже если оно зарегистрировано в другом штате. Налог на транспортные средства рассчитывается пропорционально той части года, когда они находятся в округе, если только транспортное средство не перемещается в район Вирджинии без пропорционального расчета.

Налог на транспортные средства рассчитывается пропорционально той части года, когда они находятся в округе, если только транспортное средство не перемещается в район Вирджинии без пропорционального расчета.

Налог на имущество транспортных средств

Все транспортные средства облагаются местным ежегодным налогом на имущество. Для получения дополнительной информации об оценке транспортных средств, пожалуйста, обратитесь к нашей странице стоимости транспортных средств.

Регистрация транспортных средств в округе Фэрфакс

Транспортные средства, въезжающие в округ Фэрфакс, независимо от того, были ли они недавно приобретены или въехали, должны быть зарегистрированы в округе Фэрфакс в течение 60 дней после такого события. Вы можете зарегистрироваться с помощью нашего регистрационного инструмента, по телефону 703-222-8234 [TTY 711] или лично в Правительственном центре.

Регистрация в Департаменте транспортных средств штата Вирджиния (DMV) является отдельной от требований регистрации в округе Фэрфакс. Штраф в размере 10% или 10 долларов США, в зависимости от того, что больше, будет добавлен к налогу, если регистрация в округе Фэрфакс не будет завершена в течение 60 календарных дней после покупки или въезда в округ.

Штраф в размере 10% или 10 долларов США, в зависимости от того, что больше, будет добавлен к налогу, если регистрация в округе Фэрфакс не будет завершена в течение 60 календарных дней после покупки или въезда в округ.

Изменение адреса транспортного средства, владельца или местонахождения

Налогоплательщики должны сообщать об изменениях, таких как имя, адрес, владелец транспортного средства или местонахождение транспортного средства. Это можно сделать с помощью нашего инструмента обновления, по электронной почте, по телефону 703-222-8234 [711 TTY] или лично в Правительственном центре.

Налоговые ставки

Текущая ставка налога на большую часть личного имущества в округе Фэрфакс составляет 4,57 доллара на каждые 100 долларов оценочной стоимости.

Методы оценки

Для оценки автомобилей и внедорожников округ Фэрфакс использует J.D. Power Valuation Services в качестве основного руководства по оценке. Когда транспортное средство не указано в основном справочнике, населенный пункт получает значения из других источников (Кодекс Вирджинии, раздел 58. 1-3503).

1-3503).

Местный сбор за регистрацию транспортного средства

Сбор за регистрацию транспортного средства взимается со всех транспортных средств, включая, помимо прочего, легковые автомобили, грузовики и мотоциклы, регулярно находящиеся в гараже, на хранении или припаркованные в округе и городах Клифтон, Херндон и Вена.

Налог и штраф за номерные знаки за пределами штата

Транспортные средства, на которых в течение 30 дней с момента покупки или проживания в них не отображаются должным образом номерные знаки Вирджинии, облагаются налогом округа Фэрфакс за номерные знаки за пределами штата в дополнение к налогам на личное имущество. Номерные знаки Вирджинии можно получить, когда транспортное средство зарегистрировано в Департаменте транспортных средств Вирджинии.

Льготы

Следующие типы транспортных средств не могут облагаться налогом на автомобили:

- Правительство

- Дипломат

- Военный

- Ежедневная аренда

Обжалование налоговой оценки

Если вы считаете, что стоимость вашего автомобиля была завышена, вы можете подать апелляцию. Повреждения кузова, ржавчина и пробег — это условные факторы, по которым чаще всего делаются корректировки стоимости.

Повреждения кузова, ржавчина и пробег — это условные факторы, по которым чаще всего делаются корректировки стоимости.

Налоги на транспортные средства Часто задаваемые вопросы

Где я могу передать право собственности на свое транспортное средство и заплатить причитающиеся налоги?

Передача титулов и сбор налогов осуществляется через местную окружную налоговую инспекцию.

Какова ставка транспортного налога?

Ставка составляет 6,25 процента и рассчитывается от покупной цены автомобиля. Налогооблагаемая стоимость покупки подержанных автомобилей частными лицами может основываться на стандартной предполагаемой стоимости.

Уменьшит ли трейд-ин налогооблагаемую стоимость?

Да. Стоимость автомобиля, полученного продавцом в качестве возмещения за покупку другого автомобиля, уменьшает налогооблагаемую стоимость покупки.

Освобождаются ли церковные автомобили от транспортного налога?

Да, если приобретаемый автомобиль используется в основном (не менее 80 процентов времени) церковью или религиозным обществом. Транспортное средство не освобождается от налога, если оно используется в основном для личных или служебных нужд или обязанностей министра.

Транспортное средство не освобождается от налога, если оно используется в основном для личных или служебных нужд или обязанностей министра.

Освобождается ли грузовик, используемый на ферме, от транспортного налога?

Нет, стандартные пикапы или другие транспортные средства, используемые на ферме или ранчо, не подпадают под освобождение от налога на автотранспортные средства Техаса, даже если они могут иметь номерные знаки фермы. Законодательство Техаса не предусматривает полного освобождения сельскохозяйственных предприятий от налога на транспортные средства.

Однако некоторые транспортные средства, модифицированные для раздачи кормов или удобрений, могут претендовать на освобождение от уплаты налогов в качестве «сельскохозяйственных машин». Закон о налоге на транспортные средства определяет сельскохозяйственную машину как «самоходное транспортное средство, специально приспособленное для использования при выращивании сельскохозяйственных культур или выращивании скота, включая птицу, а также для использования на откормочных площадках, и включает самоходное транспортное средство, специально приспособленное для внесения растений». пищевые материалы, сельскохозяйственные химикаты или корма для скота. Сельскохозяйственные машины не включают в себя любые самоходные механические транспортные средства, специально разработанные или специально приспособленные для единственной цели перевозки сельскохозяйственных продуктов, растительных пищевых материалов, сельскохозяйственных химикатов или кормов для скота». Сельскохозяйственные машины, прицепы и полуприцепы, которые используются в основном (не менее 80 процентов рабочего времени) в сельском хозяйстве и животноводстве, включая выращивание птицы и эксплуатацию откормочных площадок, освобождаются от налога на транспортные средства.

пищевые материалы, сельскохозяйственные химикаты или корма для скота. Сельскохозяйственные машины не включают в себя любые самоходные механические транспортные средства, специально разработанные или специально приспособленные для единственной цели перевозки сельскохозяйственных продуктов, растительных пищевых материалов, сельскохозяйственных химикатов или кормов для скота». Сельскохозяйственные машины, прицепы и полуприцепы, которые используются в основном (не менее 80 процентов рабочего времени) в сельском хозяйстве и животноводстве, включая выращивание птицы и эксплуатацию откормочных площадок, освобождаются от налога на транспортные средства.

Лицо, претендующее на освобождение от налога с продаж автотранспортных средств при покупке соответствующих транспортных средств, должно предоставить номер сельскохозяйственного/деревоматериала в форме 130-U «Заявление о праве штата Техас» (PDF) при покупке или регистрации соответствующих сельскохозяйственных машин, прицепов и полуприцепов.![]() трейлеры.

трейлеры.

Я только что купил новый скотовоз. Это облагается налогом?

Прицепы и полуприцепы освобождаются от налога на транспортные средства Техаса, если они используются в основном на ферме или ранчо для производства продуктов питания для потребления человеком, травы, кормов для любых форм жизни животных или другого домашнего скота или сельскохозяйственных продуктов, подлежащих употреблению. продано. Сельскохозяйственный прицеп, который фермер или владелец ранчо в основном использует для обработки, упаковки или продажи собственного скота или сельскохозяйственной продукции, также подпадает под исключение.

- «Ферма или ранчо» включает птицеводство и откормочные площадки.

- «В основном» означает, что прицеп используется не менее 80 процентов времени на ферме, ранчо или птицеводстве, непосредственно при производстве сельскохозяйственной продукции в ходе обычной деятельности.

Прицеп, который не используется главным образом в освобожденных целях, подлежит налогообложению. Например, коневоз со спальными помещениями для людей не является исключением, а также любой трейлер, используемый для перевозки лошадей на соревнования или шоу и обратно.

Например, коневоз со спальными помещениями для людей не является исключением, а также любой трейлер, используемый для перевозки лошадей на соревнования или шоу и обратно.

Лицо, претендующее на освобождение от налога с продаж автотранспортных средств при покупке соответствующих транспортных средств, должно предоставить выданный контролером регистрационный номер в документации, выданной покупателем, для обоснования требования об освобождении. Освобождение запрашивается в форме 130-U «Заявление о праве Техаса» (PDF) при покупке или регистрации подходящих сельскохозяйственных машин, прицепов и полуприцепов.

Я в армии. Можно ли купить автомобиль без уплаты налога на транспортное средство?

Нет. Военнослужащие Соединенных Штатов и большинства иностранных государств облагаются налогом на продажу и использование автотранспортных средств. Однако иностранные военнослужащие, их иждивенцы и гражданские военнослужащие, прикрепленные к НАТО, освобождаются от налога на продажу и использование автотранспортных средств.

Когда применяется налог на дарение автомобиля в размере 10 долларов?

Единственными сделками, которые могут облагаться налогом в качестве подарков (10 долларов США), являются те, в которых транспортные средства получены от:

- родитель или приемный родитель*

- бабушка или дедушка или внук*

- ребенок или пасынок*

- родной брат*

- опекун

- имущество умершего

- супруга

*включая родственников

Транспортное средство также подлежит обложению налогом в качестве подарка, если оно передано в дар или передано некоммерческой сервисной организацией, отвечающей требованиям Налогового кодекса, раздел 501(c)(3). Все прочие безвозмездные передачи транспортных средств определяются как продажи и облагаются налогом, рассчитываемым на основе стандартной предполагаемой стоимости транспортного средства.

И даритель транспортного средства, и получатель должны заполнить форму 14-317 «Аффидевит о передаче автомобиля в дар» (PDF), в которой описывается транзакция и отношения между сторонами. Аффидевит должен быть нотариально заверен нотариусом Техаса или другого штата или засвидетельствован уполномоченным сотрудником налоговой службы округа Техас. Заявление под присягой должно быть предоставлено налоговому инспектору-сборщику округа вместе с формой 130-U, заявлением о праве собственности в Техасе (PDF), когда транспортное средство зарегистрировано на имя нового владельца.

Аффидевит должен быть нотариально заверен нотариусом Техаса или другого штата или засвидетельствован уполномоченным сотрудником налоговой службы округа Техас. Заявление под присягой должно быть предоставлено налоговому инспектору-сборщику округа вместе с формой 130-U, заявлением о праве собственности в Техасе (PDF), когда транспортное средство зарегистрировано на имя нового владельца.

Я арендую автомобиль в Техасе. Должен ли я платить транспортный налог?

Автомобиль, приобретенный в Техасе для сдачи в лизинг, облагается налогом с продаж автомобилей. Арендодатель несет ответственность за уплату налога, и он уплачивается, когда транспортное средство зарегистрировано в местной окружной налоговой службе. Договор аренды не облагается налогом.

Должен ли я платить налог, если я въезжаю в Техас на арендованном автомобиле из другого штата?

Когда транспортное средство арендовано в другом штате, и арендатор привозит его в Техас для использования на дорогах общего пользования, арендатор (как оператор) должен уплатить налог на использование автотранспортного средства, исходя из цены, уплаченной арендодателем за транспортное средство. Стандартная ставка налога составляет 6,25 процента. Кредит будет предоставлен для любого налога, уплаченного арендодателем или арендатором другому государству.

Стандартная ставка налога составляет 6,25 процента. Кредит будет предоставлен для любого налога, уплаченного арендодателем или арендатором другому государству.

Где я могу подать заявление на парковочный знак для инвалидов?

Вы можете подать заявление на получение таблички и/или номерного знака для парковки в местном отделении налогового инспектора-сборщика налогов.

Какова надбавка за дизельные дорожные автомобили?

Дополнительная плата применяется как к новым, так и к подержанным дорожным автомобилям с дизельным двигателем, зарегистрированная полная масса которых превышает 14 000 фунтов, приобретенным в Техасе или за его пределами. Доплата также применяется к транспортному средству, ввезенному в Техас новым жителем. Ставка составляет 1 процент для модельного года 19.97 и новее, и 2,5 процента для моделей 1996 года и ранее. Надбавка уплачивается уездному налоговому инспектору-сборщику и администрируется таким же образом, как и налог с продаж транспортных средств.

Какие требования должны соблюдать дилеры при покупке автомобиля инвалидом-ортопедом?

Дилер, продающий автомобили, не может взимать налог с продаж автомобилей, если покупатель требует освобождения от налога для лиц с ортопедическими нарушениями.