Содержание

Автозаполнение ставки транспортного налога — БУХ.1С, сайт в помощь бухгалтеру

02.02.2016

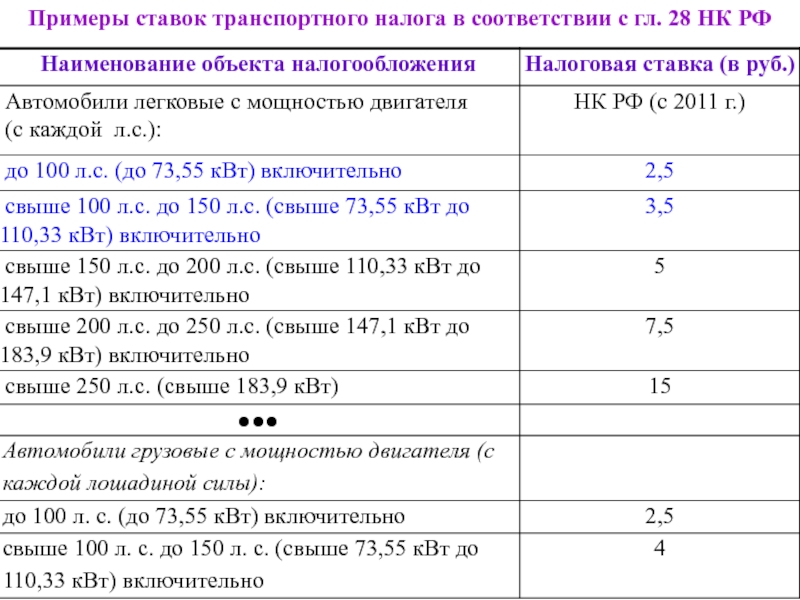

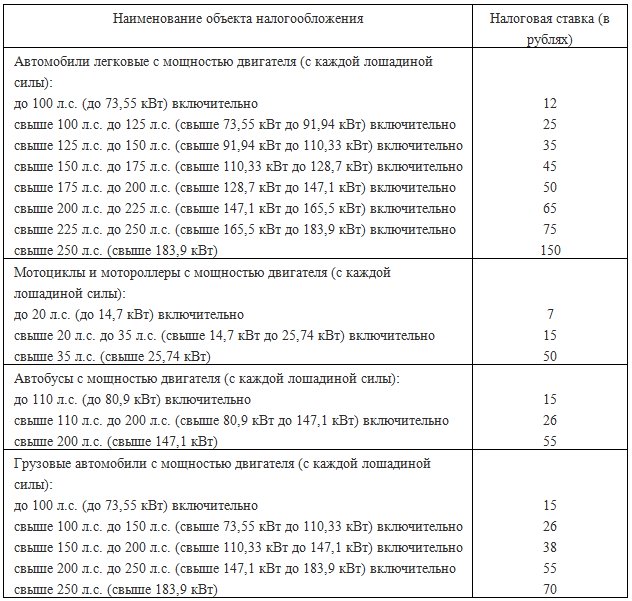

Ставки транспортного налога установлены законом субъекта РФ по месту нахождения автомобиля – регистрации организации или ее подразделения. Они зависят от мощности двигателя и категории автомобиля. Чтобы найти актуальную для своего региона ставку, приходится потратить время. Теперь пользователям «1С:Бухгалтерии 8» (ред. 3.0) не нужно утруждать себя поисками – начиная с версии 3.0.42.63, ставка налога подбирается автоматически.

Ставка транспортного налога заполняется автоматически при добавлении нового транспортного средства в справочник Регистрация транспортных средств, доступ к которому открывается по одноименной гиперссылке из формы настроек расчета и начисления транспортного налога (раздел Справочники —> Транспортный налог). В форме элемента справочника Регистрация транспортных средств необходимо указать код ОКТМО, код вида транспортного средства и налоговую базу (рис. 1).

1).

Рис. 1. Регистрация транспортного средства

Налоговая база по транспортному налогу – это мощность двигателя в лошадиных силах (л. с.). Если в ПТС на автомобиль мощность двигателя указана только в киловаттах (кВт), то ее нужно перевести в лошадиные силы, умножив на коэффициент 1,35962. Получившийся результат нужно округлить с точностью до второго знака после запятой (п. 19 Методических рекомендаций по применению гл. 28 НК РФ).

Региональным законом могут быть установлены дифференцированные ставки (в зависимости от экологического класса и возраста автомобиля), а также льготы по уплате транспортного налога.

Если в субъекте РФ ставка установлена с учетом количества лет, прошедших с года выпуска транспортного средства, то в форме Регистрация транспортных средств нужно установить соответствующий флаг, а в карточке этого основного средства – заполнить поле Дата выпуска (постройки) на закладке Дополнительно (рис. 2).

Рис.![]() 2. Заполнение сведений о дате выпуска транспортного средства

2. Заполнение сведений о дате выпуска транспортного средства

Транспортный налог автоматически рассчитывается по каждому транспортному средству исходя из данных, указанных в справочнике Регистрация транспортных средств, включая автоматически определенную программой ставку налога. Расчет суммы транспортного налога (авансовых платежей по транспортному налогу) и отражение начисленной суммы в учете выполняется с помощью регламентной операции закрытия месяца Расчет транспортного налога.

ИС 1С:ИТС

Подробнее о транспортном налоге см. в разделе «Налоги и взносы».

О том, что необходимо сделать для корректного выполнения расчета в «1С:Бухгалтерии 8» (ред. 3.0) и отражения расходов по налогу в учете, см. в разделе «Отчетность» – «Отчетность по транспортному налогу».

Рубрика:

Автоматизация учета

, 1С:Предприятие 8

, 1С:Бухгалтерия 8

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Выпущена версия 3. 1.23.755 конфигурации «Зарплата и кадры государственного учреждения» (версии ПРОФ, КОРП и базовая)

1.23.755 конфигурации «Зарплата и кадры государственного учреждения» (версии ПРОФ, КОРП и базовая)

На страницах портала 1С:ИТС опубликована форма отчетности 22.05.2023

Уплата и вычет НДС у налогового агента с 2023 года в «1С:Бухгалтерии 8»

Онлайн-встреча для ритейлеров 23 мая: выбираем решения «1С» для автоматизации торговли

Как в 1С отразить продажу объекта незавершенного строительства

Москва, Айдахо Ставка налога с продаж (2023)

{{/каждый}}

Минимальное значение комбинированной ставки налога с продаж

{{totalTax}}

Точные ставки налога с продаж определяются конкретным местоположением.

Что означает эта разбивка ставки налога с продаж?

Ставки налога с продаж определяются по точному почтовому адресу. Показанные ставки для конкретной юрисдикции складываются из вашей минимальной комбинированной ставки налога с продаж. Общая ставка для вашего конкретного адреса может быть больше.

Общая ставка для вашего конкретного адреса может быть больше.

Нужна точная ставка налога с продаж для вашего адреса?

Получить таблицы ставок

Какая ставка налога с продаж в Москве, штат Айдахо?

Минимальная совокупная ставка налога с продаж на 2023 год для Москвы, штат Айдахо, составляет . Это общая ставка налога с продаж штата, округа и города. Ставка налога с продаж в Айдахо в настоящее время составляет % . Ставка налога с продаж округа составляет %. Ставка налога с продаж в Москве составляет % .

Повлияло ли дело Южной Дакоты против Wayfair, Inc на Айдахо?

Решение Верховного суда США от 2018 года по делу Южная Дакота против Wayfair, Inc. повлияло на многие законы штата о взаимосвязях и требования в отношении сбора налога с продаж. Чтобы ознакомиться с правилами штата Айдахо, посетите наш справочник по штатам.

Повлиял ли COVID-19 на сроки подачи налоговых деклараций в Москве?

Вспышка COVID-19 (вызванная коронавирусом) могла повлиять на сроки подачи налоговых деклараций в Москве. Для получения более подробной информации обратитесь в местный налоговый орган. Для получения дополнительной информации посетите нашу текущую информацию о вирусе и его влиянии на соблюдение налоговых требований.

Автоматизация соблюдения требований по налогу с продаж может помочь вашему бизнесу соблюдать изменяющееся налоговое законодательство в штате Айдахо и за его пределами. AvaTax предоставляет ставки налога с продаж в режиме реального времени и использует передовые технологии для сопоставления ставок с точными адресами на основе последних требований юрисдикции.

Теперь, когда у вас есть ставка, упростите возврат налогов с продаж.

Автоматизируйте подготовку деклараций, онлайн-подачу документов и денежные переводы с помощью Avalara Returns for Small Business.

Узнать больше

«>Поиск налоговой ставки в Москве и расчет налога по адресу

улица

Город

Регион

Штат АлабамаАляскаАризонаАрканзасКалифорнияКолорадоКоннектикутДелавэрФлоридаГрузияГавайиАйдахоИллинойсИндианаАйоваКанзасКентуккиЛуизианаМэнМэрилендМассачусетсМичиганМиннесотаМиссисипиМиссуриМонтанаНебраскаНевадаНью-ГэмпширНью-ДжерсиНью-МексикоНью-ЙоркСеверная КаролинаСеверная ДакотаОгайоO клахомаОрегонПенсильванияПуэрто-РикоРод-АйлендЮжная КаролинаЮжная ДакотаТеннессиТехасЮтаВермонтВирджинияВашингтонВашингтон, округ КолумбияЗападная ВирджинияВисконсинВайоминг

— Или —

Использовать мое текущее местоположение

Ваша ставка налога с продаж

Комбинированная налоговая ставка

%

Местоположение

Разбивка по юрисдикции

Нужны дополнительные тарифы? Получите немедленный доступ к нашему калькулятору налога с продаж.

Получайте нашу ежемесячную рассылку

Ресурсы по соблюдению налогового законодательства для вашего бизнеса

Получите ответы на вопросы о налогах

Найдите ответы на распространенные вопросы о соблюдении налогового законодательства и вашем бизнесе в разделе «Часто задаваемые вопросы о малом бизнесе».

Узнайте, где вы можете заплатить налог с продаж

Возьмите бесплатную оценку налоговых рисков с продаж для экономической взаимосвязи и определите штаты, в которых вы можете платить налог с продаж.

Упростите процесс подачи налоговых деклараций

Узнайте, как бесплатно попробовать Avalara Returns for Small Business на срок до 60 дней .

Места, связанные с Москвой

Налог с продаж и ставка налога на пользование автотранспортными средствами

Налог с продажи/аренды автотранспортных средств

RCW 82.08.020(3) устанавливает дополнительный налог в размере трех десятых процента (0,3%) на продажу автомобилей. Этот дополнительный налог называется налогом с продажи/аренды транспортных средств.

Что это значит?

Автодилеры и компании, занимающиеся лизингом автомобилей, должны взимать дополнительный налог с продаж в размере трех десятых процента (0,3%) от продажной цены при каждой розничной продаже, аренде или аренде автомобиля в этом штате.

Продажи, освобожденные от налога с розничных продаж, также освобождаются от налога на продажу/аренду автотранспортных средств.

Какие продажи облагаются налогом с продаж/аренды автомобилей?

Каждая розничная продажа, аренда или лизинг «автомобиля» облагается дополнительным налогом. «Моторное транспортное средство» означает любое самоходное транспортное средство, как описано в RCW 46.04.320, но не включает сельскохозяйственные тракторы, сельскохозяйственные транспортные средства, внедорожные транспортные средства, внедорожные транспортные средства и снегоходы. Как правило, это означает, что автомобили, имеющие лицензию на использование на дорогах, облагаются дополнительным налогом.

«Моторное транспортное средство» означает любое самоходное транспортное средство, как описано в RCW 46.04.320, но не включает сельскохозяйственные тракторы, сельскохозяйственные транспортные средства, внедорожные транспортные средства, внедорожные транспортные средства и снегоходы. Как правило, это означает, что автомобили, имеющие лицензию на использование на дорогах, облагаются дополнительным налогом.

Налог с продажи/аренды автотранспортных средств применяется к продажам, аренде и аренде автотранспортных средств, включая:

- Легковые автомобили.

- Внедорожники (внедорожники).

- Пикапы.

- Коммерческие грузовики.

- Автомобили для отдыха (RV).

- Мотоциклы.

- Автобусы.

Этот дополнительный налог также распространяется на сборы за все дополнительные функции, добавленные к автомобилю до его доставки покупателю. Например, плата за тягово-сцепное устройство, добавленное к транспортному средству перед доставкой, облагается налогом с продажи/аренды транспортного средства..jpg)

Какие продажи не облагаются налогом с продаж/аренды автомобилей?

Примечание. Если не применяется конкретное освобождение, эти продажи облагаются обычным налогом с продаж.

- Розничная аренда автомобилей, облагаемая налогом на аренду автомобилей в соответствии с RCW 82.08.020(2).

- Суммы, взимаемые с владельца транспортного средства за оборудование и установку после продажи/доставки.

- Продажа соглашений о техническом обслуживании и гарантий дилерами и другими третьими лицами.

- Продажа прицепов.

- Суммы, взимаемые за ремонт автотранспортных средств.

- Продажа автомобилей, не облагаемая налогом с продаж (например, продажа перевозчикам, участвующим в торговле между штатами, продажа правительству США и т. д.).

Как сообщается об этом налоге?

Налоговые декларации Департамента доходов содержат отдельную строку для указания налога на продажу/аренду автотранспортных средств (эта строка озаглавлена «Продажа/аренда автотранспортных средств»).

Как насчет налога на использование?

Налог с продажи/аренды автотранспортных средств в размере трех десятых процента (0,3%) на автотранспортные средства также применяется, когда налог за пользование транспортным средством уплачивается. Налог на использование уплачивается в момент регистрации транспортного средства в Департаменте лицензирования, если налог с продаж не был уплачен в момент приобретения транспортного средства текущим владельцем. Это произошло бы, если бы автомобиль был куплен у частного лица или если он был куплен за пределами Вашингтона.

Налог с продажи/аренды транспортных средств также применяется, когда налог на пользование уплачивается за демонстрационные, представительские и служебные автомобили.

Специальные инструкции по отчетности для продажи или аренды автомобилей

RCW 82.14.450(4) предусматривает освобождение от компонента «общественная безопасность» налога с розничных продаж, утвержденного избирателями в городе или округе.