Содержание

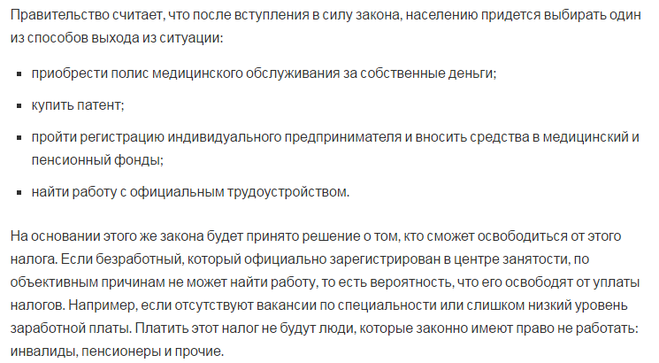

Платят ли инвалиды транспортный налог?

Урегулированием порядка предоставления скидок на имущественные налоги занимаются регионы РФ. А платят ли инвалиды транспортный налог? Какие льготы существуют для подобной категории физлиц? Разберемся в нормативных нюансах.

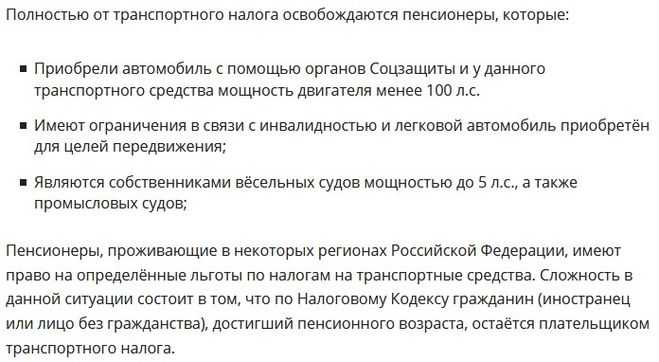

Обратите внимание! Независимо от группы инвалидности полностью освобождаются от необходимости уплаты ТН те л/автомобили, которые оборудованы специально для использования людьми с ограниченными возможностями (подп. 2 п. 2 стат. 358 НК). А также не относятся к объектам налогообложения автоналогом ТС, полученные в пользование через соцзащиту – максимальная мощность двигателя такой машины ограничена 100 л. с.

Платят ли инвалиды 3 группы транспортный налог

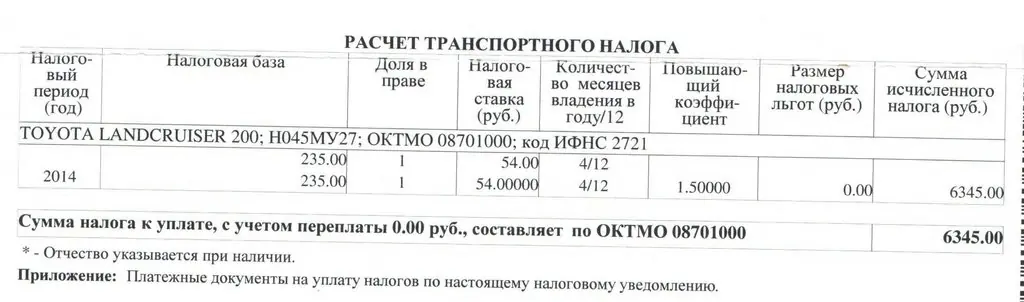

Указанная группа считается наиболее легкой, так как относится к работоспособной. Поэтому по транспортному налогу автовладельцам с 3 категорией инвалидности большинство субъектов России не предоставляет никаких льгот, что подразумевает оплату сбора в полном объеме. К примеру, в г. Москве скидка по автоналогу положена инвалидам 1 и 2 групп (Закон № 33 от 09.07.08 г.), а в Московской обл. инвалиды 3 гр. вправе платить налог в половинном размере и только в отношении одного ТС (п. 4 стат. 25 Закона Моск. обл. № 151/2004-ОЗ от 24.11.04 г.).

К примеру, в г. Москве скидка по автоналогу положена инвалидам 1 и 2 групп (Закон № 33 от 09.07.08 г.), а в Московской обл. инвалиды 3 гр. вправе платить налог в половинном размере и только в отношении одного ТС (п. 4 стат. 25 Закона Моск. обл. № 151/2004-ОЗ от 24.11.04 г.).

Для уточнения информации по действию в отдельном регионе РФ льгот по ТН следует обращаться в территориальное подразделение ИФНС. Оформление производится в заявительном порядке, то есть по инициативе гражданина. Пакет документов включает в себя заявление и подтверждающие формы: перечень уточняется в налоговой инспекции. В письменном заявлении обязательно следует указать основание для получения скидки, а именно 3 гр. инвалидности и ссылку на соответствующую норму закона.

Платят ли инвалиды 2 группы транспортный налог

Освобождать инвалидов 2 гр. от обязанности по уплате ТН или нет также является прерогативой регионов РФ. Эта группа практически во всех регионах и городах федерального значения пользуется правом на льготу по транспортному налогу, так как 2 степень инвалидности означает частичную утрату способности к самостоятельному самообслуживанию. В некоторых субъектах граждане могут полностью не платить автосбор только по одному зарегистрированному на владельца транспортному средству. В других получают 50 %-ную скидку.

В некоторых субъектах граждане могут полностью не платить автосбор только по одному зарегистрированному на владельца транспортному средству. В других получают 50 %-ную скидку.

Точно ответить на вопрос не получится, поскольку в каждом регионе своя законодательная база и порядок предоставления льгот. Следовательно, для оформления законной возможности не платить транспортный налог, следует обратиться непосредственно в территориальное подразделение ИФНС. Адрес налоговой инспекции нужно уточнять не по месту собственного проживания, а по месту регистрации транспортного объекта. Или же ознакомиться с правовыми аспектами механизма льготного регулирования в субъекте РФ можно на интернет-порталах – федеральном сайте ФНС или региональном.

Анализируя законодательные документы различных территорий нашей страны, становится понятно, что в отличие от инвалидов 3 гр. инвалидам 2 гр. почти везде предоставляются льготы по ТН. К примеру, не платят налог в полном размере в Астрахани, Саратове, Белгороде, Калининграде, Волгограде, Липецке и Санкт-Петербурге. Платят в размере 75 % от общих ставок во Владимире, в размере 50 % — в Московской обл.

Платят в размере 75 % от общих ставок во Владимире, в размере 50 % — в Московской обл.

Обратите внимание! Если авто было угнано, можно не платить ТН при условии получения из ГИБДД официального подтверждения факта кражи. Для перерасчета налога нужно самостоятельно обратиться в ИФНС и предоставить справку госорганов.

Платят ли инвалиды 1 группы транспортный налог

Список льготников большинства субъектов РФ включает в себя инвалидов с 1 гр. в части освобождения от уплаты ТН. Первая степень инвалидности считается самой тяжелой и поэтому такой категории граждан полагаются максимальные государственные гарантии. Общий размер скидки в основном предусматривает 100 %-ное освобождение, в ряде субъектов РФ – частичное.

К примеру, в г. Москве инвалидам с первой группой полагается полная льгота по ТН, но только на одно транспортное средство мощностью до 200 л. с. по выбору налогоплательщика. По всем прочим объектам в случае владения придется заплатить автоналог уже без каких-либо поблажек. Такой же порядок действует и в Московской обл. (мощность ТС ограничена 150 л. с.). А в Приморском крае инвалиды с 1 гр. могут оформить льготу и на грузовое авто с мощностью до 150 л. с. (Закон № 24-КЗ от 28.11.02 г.). Но в Бурятии местные органы власти предоставляют льготу только в половинном размере от общепринятых ставок и исключительно на один л/автомобиль с мощностью до 100 л. с. (Закон № 145-III от 26.11.02 г.).

Такой же порядок действует и в Московской обл. (мощность ТС ограничена 150 л. с.). А в Приморском крае инвалиды с 1 гр. могут оформить льготу и на грузовое авто с мощностью до 150 л. с. (Закон № 24-КЗ от 28.11.02 г.). Но в Бурятии местные органы власти предоставляют льготу только в половинном размере от общепринятых ставок и исключительно на один л/автомобиль с мощностью до 100 л. с. (Закон № 145-III от 26.11.02 г.).

Ожидая получение льготы, не нужно забывать, что налоговые инспекторы ориентируются на полученные из гос. инстанций документы. Механизм оформления скидки носит заявительный характер, и, если человека признали инвалидом по результатам проведения специальной врачебной комиссии (ВТЭК), в обязательном порядке следует подтвердить свой статус. Для этого помимо заявления в ИФНС предоставляется справка об инвалидности утвержденного образца (копия) и прочие формы. После рассмотрения документов выносится решение об оформлении льготы или отказе.

Скачать бланк заявления можно на сайте ФНС или взять образец в своей инспекции. Данная информация будет интересна и для родителей (опекунов) детей-инвалидов. Во многих российских регионах одному из таких родителей также предоставляется льгота (полная или частичная) на уплату ТН по одному авто с определенной мощностью.

Данная информация будет интересна и для родителей (опекунов) детей-инвалидов. Во многих российских регионах одному из таких родителей также предоставляется льгота (полная или частичная) на уплату ТН по одному авто с определенной мощностью.

Вывод – мы рассмотрели, могут ли рассчитывать автовладельцы разной степени инвалидности на получение льготы по ТН. Скидка предоставляется после самостоятельного заявления налогоплательщика о своем праве. Если физлицо имеет инвалидность, но все-таки ему доставили уведомление об уплате, нужно обратиться в налоговую инспекцию со всей документацией за получением разъяснений.

Налоговые льготы

Новости

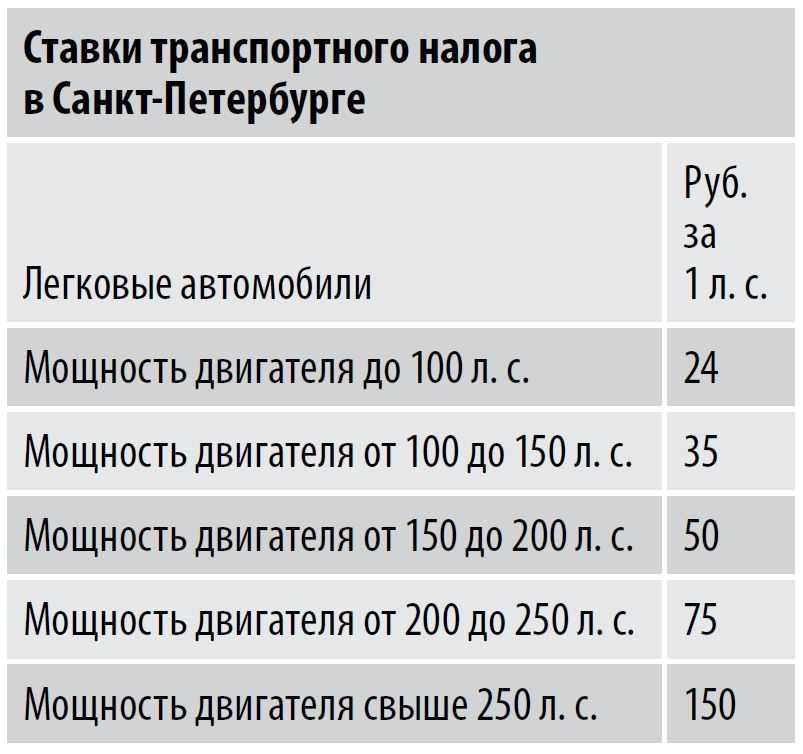

Освобождение от уплаты транспортного налога

Некоторые категории граждан, зарегистрированные по месту жительства в Санкт-Петербурге, освобождаются от уплаты транспортного налога. Эту льготу могут получить, например, пенсионеры, инвалиды, ветераны Великой Отечественной войны, родители из многодетных семей и ряд других категорий. С перечнем тех, для кого установлена льгота, и условиями ее предоставления, можно ознакомиться по ссылке.

С перечнем тех, для кого установлена льгота, и условиями ее предоставления, можно ознакомиться по ссылке.

Освобождение от уплаты налога на имущество для ИП

Индивидуальные предприниматели, применяющие специальные режимы налогообложения, освобождаются от уплаты налога на имущество физических лиц в отношении недвижимости, используемой в предпринимательской деятельности.

Это правило не распространяется на объекты недвижимости, включенные в перечень административно-деловых и торговых центров, определяемый в соответствии со статьей 378.2 НК РФ, или входящие в состав таких центров. Исключение – объекты, используемые индивидуальными предпринимателями, применяющими единый сельскохозяйственный налог.

Для корректного расчета налогов заявление и документы, подтверждающие использование имущества в предпринимательской деятельности за налоговый период 2021 года, нужно подать в налоговый орган до 1 мая 2022 года. Это можно сделать лично, по почте, в МФЦ или онлайн с помощью электронного сервиса «Личный кабинет налогоплательщика».

Это можно сделать лично, по почте, в МФЦ или онлайн с помощью электронного сервиса «Личный кабинет налогоплательщика».

Льготы для собственников коммунальных квартир

Физические лица имеют право на льготу по налогу на имущество в отношении принадлежащих им долей в праве общей долевой собственности на коммунальные квартиры. Налоговая льгота предоставляется в виде уменьшения суммы исчисленного имущественного налога на величину, равную произведению кадастровой стоимости 10 квадратных метров общей площади коммунальной квартиры и ставки налога на имущество физических лиц, подлежащей применению при исчислении имущественного налога в отношении этой квартиры.

Льгота предоставляется, если доля в праве собственности на квартиру приобретена на основании договора передачи доли в коммунальной квартире в собственность граждан при приватизации в соответствии с законодательством в сфере приватизации жилищного фонда или на основании иных последующих сделок в отношении такой доли.

Для получения льготы необходимо подать заявление и представить документы, подтверждающие право на налоговую льготу.

Обязательные условия

Для получения льгот, установленных Законом Санкт-Петербурга «О налоговых льготах» от 28.06.1995 № 81-11, обязательными условиями являются:

- отсутствие неисполненной обязанности по уплате налоговых платежей в суммарном объеме более 10 процентов от суммы заявленной налоговой льготы на последний день каждого налогового периода, на который распространяется налоговая льгота;

- отсутствие информации о налогоплательщике в публичном реестре должников, ведение которого осуществляется в порядке, установленном Правительством Санкт-Петербурга.

Порядок подачи заявлений

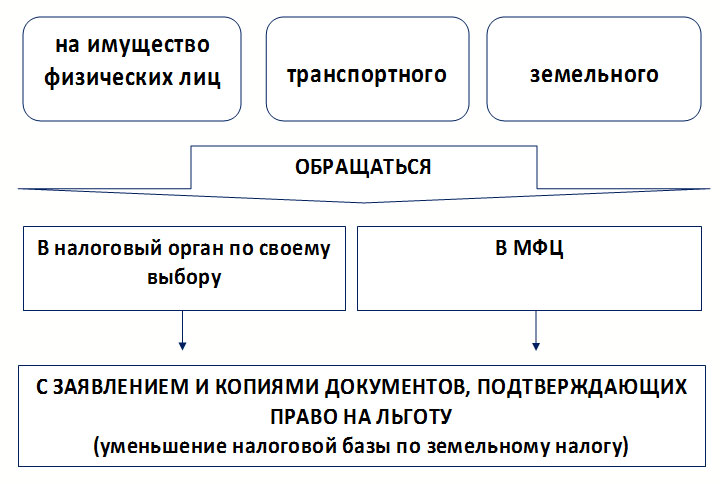

Юридическим лицам для получения льготы по транспортному и земельному налогам необходимо направить заявление в налоговый орган лично, по почте или по телекоммуникационным каналам связи через операторов электронного документооборота.

Физическим лицам для получения льготы по имущественному, транспортному и земельному налогам необходимо обратиться в налоговый орган, в МФЦ или подать заявление онлайн через сервис «Личный кабинет налогоплательщика».

Для корректного расчета налогов заявление на льготы за налоговый период 2021 года нужно подать до 1 мая 2022 года. Налоговая льгота может быть предоставлена и в беззаявительном порядке при наличии в налоговом органе необходимой информации.

Справочную информацию о ставках и льготах по имущественным налогам можно получить по этой ссылке.

Последнее обновление информации: 10.03.2022

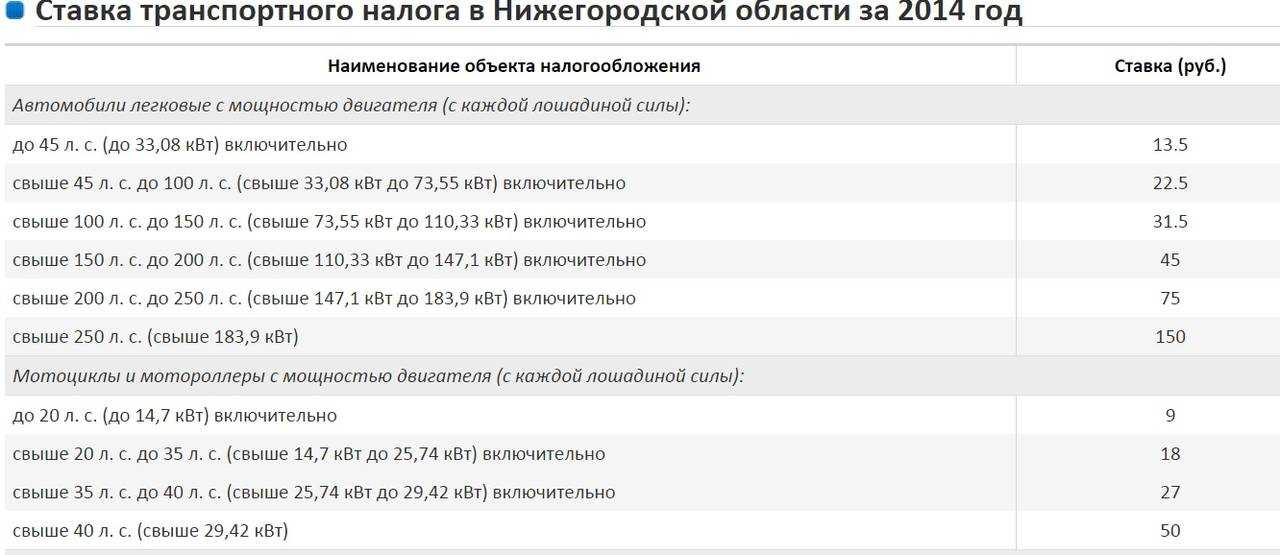

Справочник по налогам на транспортные средства

Основной поиск

Инвалиды-ортопеды

Инвалиды-ортопеды — это лица с ограниченными движениями конечностей и/или потерей физических функций. Физические нарушения должны быть такими, чтобы инвалид либо не мог управлять автомобилем, либо его разумно перевозить в автомобиле, если только автомобиль не был специально модифицирован.

Для целей данного исключения нарушения слуха или зрения не считаются ортопедическими недостатками.

Льгота для водителя-инвалида-ортопеда

Физическое лицо может совершить льготную покупку автомобиля, если выполняются следующие требования: инвалиды-ортопеды;

Автомобиль, приобретенный для управления главным образом лицом с ортопедическими нарушениями, освобождается от налога на транспортные средства, если автомобиль модифицируется для обеспечения возможности эксплуатации транспортного средства или для обеспечения возможности входа в транспортное средство.

Допустимые модификации автомобиля включают модификации

- , позволяющие управлять водителем с ортопедическими нарушениями путем изменения обычных органов управления, таких как тормоза, сцепление или акселератор; или

- позволяют водителю с ортопедической инвалидностью садиться или перевозиться в автомобиле, устанавливая подъемник для инвалидных колясок, подъемник, постоянный пандус, специальные удерживающие устройства для сидений (кроме обычных ремней безопасности или удлинителей ремней безопасности), зажимы для инвалидных колясок или приподнятую крышу.

Модификации, не дающие автомобилю право на освобождение от транспортного налога, включают

- стандартные заводские опции, такие как автоматическая коробка передач, сиденья с электроприводом, электрические стеклоподъемники и регулируемые педали

- несущие поручни или ручки для инвалидов

- подножки или ступеньки

- поворотные ручки рулевого колеса

- неэлектрические переноски, предназначенные для велосипедов или инвалидных колясок

- некоторые стандартные сцепки для прицепов

- пандусы, включая двустворчатые пандусы, которые не прикреплены к транспортному средству постоянно.

Освобождение от перевозки инвалида-ортопеда

Физическое или юридическое лицо может совершить льготную покупку автотранспортного средства, предназначенного для перевозки человека с ортопедическими нарушениями, при соблюдении следующих требований:

- автотранспортное средство используется в основном (не менее 80 процентов времени эксплуатации транспортного средства) для перевозки инвалида-ортопеда;

- автомобиль соответствующим образом модифицирован или будет модифицирован;

- на момент приобретения автомобиля модификация была необходима для перевозки человека с ограниченными физическими возможностями; и

- надлежащая документация предоставляется дилеру или CTAC.

№

Приемлемые модификации автомобиля включают модификации, позволяющие лицам с ортопедическими нарушениями садиться в автомобиль или перевозиться в нем путем установки подъемника для инвалидных колясок, подъемника, стационарной рампы, специальных удерживающих устройств (кроме обычных ремней безопасности или удлинителей ремней безопасности) , зажимы для инвалидных колясок или приподнятая крыша.

Модификации, не дающие автомобилю право на освобождение от налога на транспортные средства, включают

- стандартные заводские опции, такие как сиденья с электроприводом и электростеклоподъемники

- несущие поручни или ручки для инвалидов

- подножки или ступеньки

- неэлектрические переноски, предназначенные для велосипедов или инвалидных колясок

- некоторые стандартные сцепки для прицепов

- пандусы, в том числе двустворчатые пандусы, которые не прикреплены постоянно к транспортному средству

Автодома

Дом на колесах подлежит освобождению от налога, если он куплен или предназначен для перевозки лицом с ортопедическими нарушениями, и в него были внесены соответствующие модификации, как описано выше.![]()

Туристические прицепы

Независимо от модификации, туристический прицеп не подлежит исключению, поскольку он не предназначен для перевозки людей.

Ранее установленные допустимые модификации

Автомобиль освобождается от налога на транспортные средства, если он приобретен или предназначен для перевозки лицом с ограниченными физическими возможностями и

- уже установлены соответствующие модификации; или

- модификации были перенесены с другого автомобиля взамен приобретенного нового.

Должным образом заполненная форма 14-318, Сертификат об освобождении от уплаты налога на транспортное средство для ортопедических инвалидов штата Техас (PDF) и необходимая документация должны быть предоставлены в CTAC для подачи заявления об освобождении.

Свидетельство об освобождении транспортных средств для лиц с ортопедической инвалидностью, штат Техас – необходимая документация

Лицо, претендующее на это освобождение, должно предоставить дилеру или CTAC должным образом заполненную форму 14-318 (PDF) и

- ограниченное водительское удостоверение штата Техас, выданное квалифицированному лицу с ортопедической инвалидностью, которое требует ограничения модификации транспортного средства.

и проверяет, что лицо с ортопедической инвалидностью настолько физически повреждено, что не может управлять автомобилем, который не был модифицирован; или

и проверяет, что лицо с ортопедической инвалидностью настолько физически повреждено, что не может управлять автомобилем, который не был модифицирован; или - заявление от лицензированного специалиста по целительству о том, что квалифицированному лицу с ортопедической инвалидностью требуются адаптивные устройства и/или модификации, необходимые для разумной работы или транспортировки человека с ортопедической инвалидностью. Это требование выполняется подписью практикующего специалиста на форме 14-318 (PDF).

При необходимости заполнение Раздела 2 – Заявление о целительстве формы должно быть подписано лицензированным практикующим врачом. «Лицензированный специалист в области целительства» включает в себя лицо, имеющее лицензию Совета судебно-медицинской экспертизы штата Техас и имеющее степень доктора медицины или степень остеопатии; лицензирован Техасским советом экспертов по хиропрактике; или лицензирован Государственной комиссией подиатрических медицинских экспертов. Лицензированный практикующий врачебное искусство для этой цели не включает стоматолога, окулиста или ветеринара. Эти лица не могут подписывать заявление.

Лицензированный практикующий врачебное искусство для этой цели не включает стоматолога, окулиста или ветеринара. Эти лица не могут подписывать заявление.

Необходимая документация для освобождения от уплаты налогов

Продавец является дилером

Если продавец является дилером, лицо, претендующее на освобождение от уплаты налогов, должно представить дилеру-продавцу

заполненная форма 14-318 (PDF), которая либо включает подпись лицензированного специалиста по целительству, указывающую на необходимость соответствующих адаптивных устройств, либо сопровождается копией ограниченного водительского удостоверения, указывающего, что требуются соответствующие адаптивные устройства. Затем дилер предоставит копию формы с заявлением о праве собственности в CTAC. CTAC должен включать сертификат об освобождении как часть пакета заявки на право собственности, отправляемого в Департамент транспортных средств Техаса (TxDMV).

Продавец является частным лицом

Если продавец является частным лицом, покупатель должен предоставить в CTAC заполненную форму 14-318 (PDF), которая либо включает подпись лицензированного практикующего врача, указывающую на необходимость для соответствующих адаптивных устройств или сопровождается копией ограниченного водительского удостоверения, указывающего, что требуются соответствующие адаптивные устройства. CTAC должен включить эти документы вместе с сертификатом об освобождении как часть пакета заявки на титул, отправляемого в TxDMV.

CTAC должен включить эти документы вместе с сертификатом об освобождении как часть пакета заявки на титул, отправляемого в TxDMV.

Если покупателем автомобиля с допустимыми модификациями является юридическое лицо, например, учреждение здравоохранения или пенсионное сообщество, и транспортное средство будет использоваться в основном для перевозки нескольких пассажиров с ортопедическими нарушениями, юридическое лицо/покупатель не обязано указывать конкретное правомочное лицо с ортопедической инвалидностью по форме 14-318 (PDF) или предоставить либо копию ограниченных водительских прав, либо заявление практикующего врача. Требуется вся остальная информация в Разделе 1 сертификата и подпись покупателя с датой.

Возврат налога на транспортные средства, уплаченного по ошибке

Лицо, которое по ошибке уплатило налог с продаж продавцу или CTAC, может запросить возврат налога на транспортные средства непосредственно в офисе контролера.

Ветераны-инвалиды

Ветеран-инвалид не освобождается автоматически от налога на автотранспортные средства. Чтобы получить это освобождение, ветеран-инвалид должен быть лицом с ортопедической инвалидностью, как определено выше, и должны быть выполнены все другие требования для освобождения от ортопедической инвалидности.

Чтобы получить это освобождение, ветеран-инвалид должен быть лицом с ортопедической инвалидностью, как определено выше, и должны быть выполнены все другие требования для освобождения от ортопедической инвалидности.

96-254

(09/2021)

- СОДЕРЖАНИЕ

- ГЛОССАРИЙ ТЕРМИНОВ

Быстрые ссылки

- Формы

- Публикации

Законы

- Разд. 152.001, Определения

- сек. 152.086, Автомобили, управляемые лицами с ограниченными возможностями

- Правила

Требуемые приложения:

- Adobe Flash Player

- Adobe Reader

- Приложение MS Excel

- Приложение MS PowerPoint

- Приложение MS Word

- Плеер QuickTime

- Плеер QuickTime

- Проигрыватель Windows Media

Аннотации налога на дизельное топливо

Поиск

Справочник по законодательству о налогах на прибыль – редакция 2022 г.

BTLG Содержание >

Аннотации налога на дизельное топливо > Все

Аннотации налога на дизельное топливо

- Автобусные перевозки

- Требование о возмещении

- Освобожденные организации

- Федеральные инструменты

- ИФТА

- Неосвобожденные организации

- Штрафы

- Возврат налога на основе использования

- Налогооблагаемая мера

- Сделки с участием индийцев

- Абсолютный продавец

Автобусные перевозки

Местная система общественного транспорта, управляемая округом. Местная система общественного транспорта, находящаяся в ведении округа, не квалифицируется как освобожденная автобусная перевозка в соответствии с разделом 60039(a)(1), потому что это округ, а не транзитный район, транзитный орган или город. Точно так же местная система общественного транспорта, находящаяся в ведении округа, не квалифицируется как освобожденная автобусная перевозка в соответствии с разделом 60039. (a)(2), потому что это государственная организация, предоставляющая транспортные услуги, а не частная организация, предоставляющая такие услуги. Другими словами, местная система общественного транспорта, находящаяся в ведении округа, явно не подпадает под действие исключений. 05.09.06.

(a)(2), потому что это государственная организация, предоставляющая транспортные услуги, а не частная организация, предоставляющая такие услуги. Другими словами, местная система общественного транспорта, находящаяся в ведении округа, явно не подпадает под действие исключений. 05.09.06.

Частный автобусный оператор по контракту с брокером. Транспортные услуги, предоставляемые автобусным оператором, частным лицом, по договору с брокером, который несет полную ответственность за способ, которым автобусный оператор выполняет услуги и работы, запрошенные муниципалитетом, с которым брокер заключил договор, не квалифицируются как «освобожденный автобусный рейс» в соответствии с разделом 60039.(а). В разделе 60039(a)(2) указано, что для того, чтобы квалифицироваться как «автобусное сообщение, освобожденное от уплаты налогов», «частное лицо» должно предоставлять транспортные услуги «по контракту или соглашению… с государственным учреждением». Калифорнийские суды неизменно постановляли, что «статуты, предоставляющие освобождение от налогообложения, строго истолковываются с той целью, чтобы такая уступка не была ни расширена, ни расширена за пределы простого значения используемого языка». Согласно соглашению, автобусный оператор не имеет договорных отношений с «государственным учреждением», муниципалитетом. Сделать вывод о том, что автобусный оператор подпадает под освобождение как «освобожденный автобусный рейс», поскольку он предоставляет транспортные услуги в соответствии с договором с брокером, который заключил договор с муниципалитетом, государственным учреждением на предоставление транспортных услуг, означал бы увеличить или расширить исключение «за пределами значения используемого языка». 21.08.06.

Согласно соглашению, автобусный оператор не имеет договорных отношений с «государственным учреждением», муниципалитетом. Сделать вывод о том, что автобусный оператор подпадает под освобождение как «освобожденный автобусный рейс», поскольку он предоставляет транспортные услуги в соответствии с договором с брокером, который заключил договор с муниципалитетом, государственным учреждением на предоставление транспортных услуг, означал бы увеличить или расширить исключение «за пределами значения используемого языка». 21.08.06.

Частный автобусный оператор по контракту с региональным центром. Если автобусный оператор частного лица оказывает транспортные услуги по перевозке лиц с ограниченными возможностями развития и сопровождающих их лиц по договору с региональным центром, который считается государственным органом, уполномоченным предоставлять услуги общественного транспорта, автобусный оператор действует на льготной основе. эксплуатация автобусов в соответствии с разделом 60039(a)(2) Закона о налоге на дизельное топливо и, соответственно, освобождается от уплаты налога на дизельное топливо, взимаемого в соответствии с разделом 60050 за дизельное топливо, потребленное при предоставлении такой перевозки. (См. также разделы 60141, 60205 и 60502.2 для получения информации об освобождении от лицензии автобусного оператора, возврате и налоговых требованиях.) 25.02.09.

(См. также разделы 60141, 60205 и 60502.2 для получения информации об освобождении от лицензии автобусного оператора, возврате и налоговых требованиях.) 25.02.09.

Частное лицо, оказывающее услуги по договору перевозки. По соглашению с городом автобусный оператор обеспечивает трансфер между местными железнодорожными станциями и определенными местами в городе в соответствии с расписанием и картой маршрутов, которые включены в соглашение. В соответствии с условиями соглашения, услуги трансфера предоставляются только лицам, нанятым определенной группой работодателей, которые заключили соглашение о консорциуме с городом для финансовой и иной поддержки программы трансфера на основе работодателей. Таким образом, по данному договору автобусный оператор оказывает услуги в качестве «чартерного перевозчика пассажиров». Трансфер, предоставляемый в соответствии с настоящим соглашением, не квалифицируется как «автобус, освобожденный от уплаты налогов» в соответствии с разделом 60039.(a) поскольку он является «чартерным перевозчиком пассажиров», оказывающим услуги в рамках договорной перевозки, а не в качестве обычной перевозки, в соответствии с разделом 60039(b). 21.08.06.

21.08.06.

Частное предприятие по контракту с государственным агентством. Если частное юридическое лицо заключило договор с государственным учреждением, уполномоченным предоставлять услуги общественного транспорта для перевозки людей, частное юридическое лицо квалифицируется как освобожденный от уплаты налогов автобусный транспорт в соответствии с разделом 60039(a)(2). Однако льгота распространяется только на дизельное топливо, израсходованное при оказании услуг по такому договору. 9/05/06.

Частное предприятие по контракту со школьным округом. Транспортные услуги, предоставляемые автобусным оператором по контракту со школьным округом, квалифицируются как «автобусные перевозки, освобожденные от уплаты налога» в соответствии с разделом 60039(a)(6). Автобусный оператор — это «частное лицо, предоставляющее транспортные услуги»; он предоставляет эти услуги по соглашению со школьным округом в соответствии с положениями и условиями, изложенными в заказе на поставку, изданном школьным округом. В соответствии с разделом 60039(a)(5) целью предоставляемых услуг в данном случае является обеспечение перевозки учащихся специального образования домой и в школу и обратно (т. е. «от двери до двери»). Это освобождение применимо только к «дизельному топливу, потребляемому при оказании услуг» по настоящему соглашению. 21.08.06.

В соответствии с разделом 60039(a)(5) целью предоставляемых услуг в данном случае является обеспечение перевозки учащихся специального образования домой и в школу и обратно (т. е. «от двери до двери»). Это освобождение применимо только к «дизельному топливу, потребляемому при оказании услуг» по настоящему соглашению. 21.08.06.

Частное предприятие по контракту с транзитным районом. Транспортные услуги, предоставляемые автобусным оператором по контракту с транзитным районом, квалифицируются как «автобусные перевозки, освобожденные от уплаты налога» в соответствии с разделом 60039(a)(2). Автобусный оператор является «частным лицом», которое «оказывает транспортные услуги по перевозке людей» по договору с транзитным округом. Транзитный район — это «государственное учреждение», которое «уполномочено предоставлять услуги общественного транспорта». Это освобождение применимо только к «дизельному топливу, потребленному при оказании услуг по настоящему договору». 21.08.06.

Школьный автобус. В соответствии с разделом 60039 Кодекса доходов и налогообложения округ государственных школ имеет право на частичное освобождение от налога на топливо, используемое для перевозки учащихся в школу и обратно или для школьных поездок. Частная организация, которая предоставляет такие транспортные услуги по контракту со школьным округом, также освобождается от уплаты налога. Однако частичное освобождение не распространяется на транспортные услуги частной школы. Частная школа, которая не работает по контракту со школьным округом, а только предоставляет транспорт для своих учеников, не имеет права на освобождение. 17.02.94.

В соответствии с разделом 60039 Кодекса доходов и налогообложения округ государственных школ имеет право на частичное освобождение от налога на топливо, используемое для перевозки учащихся в школу и обратно или для школьных поездок. Частная организация, которая предоставляет такие транспортные услуги по контракту со школьным округом, также освобождается от уплаты налога. Однако частичное освобождение не распространяется на транспортные услуги частной школы. Частная школа, которая не работает по контракту со школьным округом, а только предоставляет транспорт для своих учеников, не имеет права на освобождение. 17.02.94.

Претензия о возмещении

Претензия о возмещении третьей стороной. С разрешения налогоплательщика третье лицо может подать заявление о возмещении от имени налогоплательщика. Однако любая возмещаемая сумма должна быть выплачена налогоплательщику, и налогоплательщик не может передать возмещение третьему лицу. 04.03.96.

Освобожденные организации

Почтовая служба США. Почтовая служба США является некорпоративным органом федерального правительства и поэтому освобождена от налога на дизельное топливо. Компания, сдающая грузовики в аренду Почтовой службе США, может подать заявление на возмещение налога, уплаченного за дизельное топливо, используемое такими грузовиками, если стоимость топлива включена в договор аренды. 07.03.96.

Federal Instrumentalities

Продажа дизельного топлива для армии и службы обмена ВВС. Служба обмена армией и военно-воздушными силами (AAFES) является федеральным органом в соответствии с разделами 60100 Кодекса доходов и налогообложения (R&TC), подраздел (a) (8) и 60501, подраздел (a) (4) (H), Дизельного управления. Закон о налоге на топливо и, следовательно, освобождается от уплаты налога на дизельное топливо, независимо от того, использует ли оно топливо в своих транспортных средствах или перепродает топливо другим лицам. Поставщики и лица, которые продают дизельное топливо AAFES, могут требовать освобождения от налога на такое топливо или зачета или возмещения налога, уплаченного за такое топливо. 24.04.09.

Служба обмена армией и военно-воздушными силами не является «заправщиком дорожных транспортных средств». AAFES не является «заправщиком дорожных транспортных средств» в соответствии с разделом 60034 Кодекса доходов и налогообложения (R&TC), подраздел (b), когда он подает дизельное топливо в топливный бак дорожного транспортного средства с дизельным двигателем, потому что AAFES является федеральной в соответствии с разделом 60008 R&TC. Соответственно, в отношении топлива, в отношении которого взимается налог на дизельное топливо, не был уплачен, AAFES освобождается от сбора резервного налога на дизельное топливо с операторов дизельных транспортных средств и уплаты налога в Совет в соответствии с разделом R&TC 60057. 24.04.09.

IFTA

Освобождение от процентов в связи со стихийным бедствием. Совет не имеет полномочий предоставлять лицензиатам IFTA штата Калифорния полное освобождение от процентов за несвоевременную уплату налогов из-за стихийного бедствия, даже если об этом просит другая юрисдикция-член IFTA. Каждый налогоплательщик обязан в индивидуальном порядке добиваться освобождения от уплаты процентов в соответствии с разделом 60211, подав в правление заявление под страхом наказания за лжесвидетельство, которое подтверждает вывод о том, что несвоевременное возвращение или выплата были вызваны стихийным бедствием и произошли, несмотря на проявление обычной осторожности. и отсутствие преднамеренного пренебрежения. 10.02.98. (М99–1).

Организации без исключения

Контрактный перевозчик почтовой службы США. Перевозчик, заключивший договор с почтовой службой США на перевозку почты, не освобождается от налога на дизельное топливо. Если Почтовая служба США предоставляет контрактному перевозчику топливо без налогов, контрактный перевозчик будет облагаться «дополнительным налогом» в соответствии с разделом 60058 Кодекса доходов и налогообложения в отношении такого топлива без налогов. 08.09.97.

Преимущество. Программа Head Start не освобождается от налога на дизельное топливо ни в качестве инструмента федерального правительства, ни в качестве освобожденного автобусного оператора. 14.08.96.

Штрафы

Нет дневного лимита на штрафы для нелицензированных пользователей между штатами, въезжающих в Калифорнию (Раздел 60361(b)). Когда лицо становится поставщиком, освобожденным автобусным оператором, государственным учреждением, квалифицированным оператором дорожного транспорта или пользователем между штатами без предварительного получения лицензии, в тех случаях, когда совет не определяет сумму подлежащего уплате налога, совет должен наложить штраф в размере 100 долларов США. . Штраф увеличивается на 100 долларов за каждое последующее нарушение до максимальной суммы в 500 долларов. Если нелицензированный пользователь между штатами, такой как автобусная компания с более чем одним автобусом, перевозящим пассажиров из Лас-Вегаса в Лос-Анджелес, должен был въезжать в Калифорнию несколько раз в один день, автобусная компания будет оштрафована на 100 долларов США и будет обязана приобрести разрешение на поездку в штат Калифорния для каждого автобуса, въезжающего в штат. (Разрешение на поездку на топливо в Калифорнии действительно в течение четырех дней.) Для каждого служебного автобуса, который впоследствии въехал в штат без действительного разрешения на поездку на топливо в Калифорнии, нелицензированная компания должна будет приобрести разрешение на поездку на топливо в Калифорнии, и первоначальный штраф в размере 100 долларов будет будет увеличен на 100 долларов США за каждую такую запись до максимального штрафа в размере 500 долларов США, независимо от того, что нарушения произошли в один день. 9/09/03.

Возврат налога на основе использования

Дизельное топливо, используемое при производстве топливных присадок. Дизельное топливо, приобретаемое для производства присадок к топливу, которые не используются для приведения в движение автомобилей, а используются для улучшения сгорания топлива, очистки клапанов и снижения выбросов, используется для целей, отличных от эксплуатации автомобилей на дорогах общего пользования г. это государство. Лицо, приобретающее дизельное топливо для этих целей, имеет право на возмещение налога на дизельное топливо, уплаченного за топливо. 23.02.96.

Топливо включено в стоимость аренды. Предприятие продает оплачиваемое налогом дизельное топливо вместе с внедорожным дизельным оборудованием, которое предприятие сдает в аренду клиентам. Поскольку предприятие продавало топливо своим клиентам, оно не может требовать возмещения налога в соответствии с разделом 60501. 22.01.98. (M99–1, Am. 2001–1).

Использование вне дорог — дороги аэропорта. Дороги в аэропорту, которые не обслуживаются государственным органом, не считаются автомагистралями, обслуживаемыми государством, как это определено в разделе 60016 Кодекса доходов и налогообложения. Таким образом, налог на дизельное топливо, уплаченный за дизельное топливо, используемое в автомобиле на таких дорогах в аэропорту, подлежит возмещению, если использование вне дорог. 18.02.98. (М99–1).

Налогооблагаемая мера

Налоговая мера на основе общего количества галлонов топлива (включая дробные галлоны). Налогооблагаемой мерой в соответствии с Законом о налоге на дизельное топливо является общее количество галлонов топлива, снятого со стойки, проданного или ввезенного (включая дробные галлоны) в течение отчетного периода, а не сумма усеченных неполных галлонов, выставляемых в счет отдельным покупателям. 15.08.03. (M05-1)

Операции с участием индейцев

Дополнительный налог; Введение налога на индийского розничного продавца и индийского покупателя. Если индейское или индейское племя, действующее в качестве розничного продавца в резервациях, закупает или иным образом получает дизельное топливо, за которое не был уплачен налог на топливо, обязательство по взиманию дополнительного налога налагается при продаже такого топлива и доставке его в топливный бак. бак дизельной дорожной машины. В соответствии с разделом 60058 ответственность за уплату дополнительного налога возлагается как на розничного продавца (как на конечного продавца или заправщика), так и на покупателя (как оператора дорожного движения). Однако ответственность за дополнительный налог не может быть возложена ни на индейца, ни на индейское племя как на конечного продавца/заправщика топлива, ни на индейца, проживающего в резервации, как на оператора дорожного транспортного средства, если дизельное топливо закупается и доставляется в топливный бак дорожного транспортного средства на бронирование. 9/01/06.

Резервный налог; Введение налога на индийских розничных продавцов и неиндийских покупателей. Если индейское или индейское племя, действующее в качестве розничного продавца в резервациях, закупает или иным образом получает дизельное топливо, за которое не был уплачен налог на топливо, обязательство по взиманию дополнительного налога налагается при продаже такого топлива и доставке его в топливный бак. бак дизельной дорожной машины. В соответствии с разделом 60058 ответственность за уплату дополнительного налога возлагается как на розничного продавца (как на конечного продавца или заправщика), так и на покупателя (как оператора дорожного движения). Хотя ответственность за дополнительный налог не может быть возложена на индейца или индейское племя как на конечного продавца/заправщика, если водителем дорожного транспортного средства является неиндейец или индеец, который не проживает в резервации, индейец или индейское племя требуется для сбора резервного налога с неиндийского оператора дорожного транспортного средства и перечисления налога в Совет, когда не облагаемое налогом дизельное топливо продается и доставляется в топливный бак дорожного транспортного средства в резервации. 9/01/06.

Налоговые происшествия; Возврат средств за использование вне дорог. В соответствии с Законом о налоге на дизельное топливо ответственность за уплату налога возлагается на поставщика, когда топливо снимается со стеллажа, импортируется или продается. Индеец или индейское племя, действующий в качестве розничного продавца топлива в резервациях, платит налог только косвенно, как часть стоимости покупаемого дизельного топлива. Однако конечный потребитель топлива, независимо от того, является ли он индийским или неиндийским гражданином, может потребовать возмещения налога на дизельное топливо, который был включен в цену топлива при его покупке, если топливо было закачано в топливный бак автомобиль с дизельным двигателем, который не использовался на дорогах общего пользования в Калифорнии. Если применимо, требование о возмещении налога на дизельное топливо может быть направлено в Совет в соответствии с разделом 60501(a)(4)(A). 9/01/06.

Налоговая юрисдикция; Топливо закупается напрямую у поставщика. Юридическая ответственность налога на дизельное топливо возлагается на поставщика топлива, когда, например, топливо снимается со стеллажа или когда топливо поступает в штат. Если индеец или индейское племя решит приобрести топливо непосредственно у поставщика и с разрешения поставщика топливо будет снято со стеллажа за пределами резервации, поставщик по-прежнему несет ответственность за уплату налога на дизельное топливо. Налог может быть включен в стоимость топлива, когда индеец или индейское племя покупает топливо у поставщика. 9/01/06.

Налоговая юрисдикция; Топливо импортируется из Индии. Юридическая ответственность налога на автомобильное топливо возлагается на поставщика топлива, когда, например, топливо снимается со стеллажа или когда топливо поступает в штат. Если индейское или индейское племя решает импортировать дизельное топливо в штат, индейское или индейское племя само становится ответственным перед штатом по налогам на дизельное топливо, когда въезд в штат происходит за пределами резервации и, следовательно, является налогооблагаемой деятельностью и облагаются налогом на дизельное топливо. Юридическое применение налога вводится, когда и где топливо поступает в Калифорнию. 9/01/06.

Ultimate Vendor

Кредитная карточная компания. Компания, выпускающая кредитные карты, заключает контракт с дистрибьютором топлива и независимыми дилерами, которые продают продукты дистрибьютора, чтобы позволить клиентам автопарка компании, выпускающей кредитные карты, покупать топливо в розничных точках дистрибьютора и независимых дилеров. В контрактах конкретно указано, что право собственности на топливо переходит от дистрибьютора и независимых дилеров к компании-эмитенту кредитных карт, когда топливо доставляется в автомобиль клиента автопарка.