Содержание

Льготы по транспортному налогу 2023: пенсионерам, инвалидам, ветеранам, многодетным

https://ria.ru/20210427/lgoty-1730215629.html

Льготы по транспортному налогу: кому положены и как получить в 2023 году

Льготы по транспортному налогу 2023: пенсионерам, инвалидам, ветеранам, многодетным

Льготы по транспортному налогу: кому положены и как получить в 2023 году

В России право на льготы по транспортному налогу имеют различные категории граждан: пенсионеры, ветераны, многодетные, инвалиды и другие. Какие правила… РИА Новости, 26.12.2022

2021-04-27T20:33

2021-04-27T20:33

2022-12-26T13:20

экономика

общество

образование — общество

федеральная налоговая служба (фнс россии)

авто

налоги — вопрос-ответ — полезное

налоги

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e6/01/1c/1770065922_0:0:3335:1876_1920x0_80_0_0_1026b5663619b00530fa5416bfa5ba78. jpg

jpg

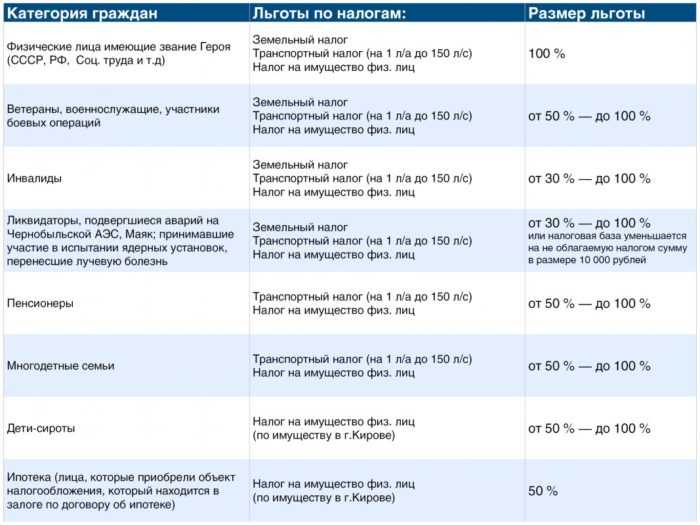

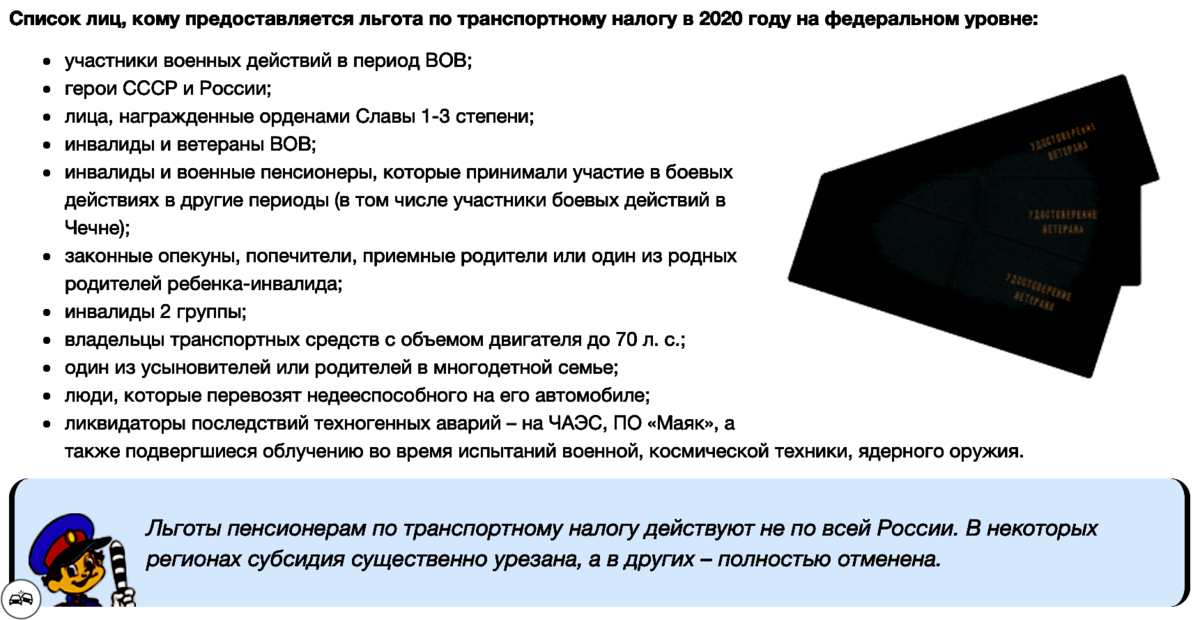

МОСКВА, 24 дек – РИА Новости. В России право на льготы по транспортному налогу имеют различные категории граждан: пенсионеры, ветераны, многодетные, инвалиды и другие. Какие правила предоставления таких налоговых льгот существуют в стране сегодня и будут действовать в 2023 году, как написать заявление — в материале РИА Новости.Льготы по транспортному налогуПо закону транспортный налог полагается платить не только на автомобили, мотоциклы, мотороллеры или автобусы, но и самолеты, вертолеты, теплоходы, яхты, парусные суда и прочие транспортные средства, зарегистрированные в установленном порядке.В свою очередь, льготы по транспортному налогу — это закрепленная в законодательстве возможность для определенных категорий граждан не платить налог за транспортное средство. Как гласит Налоговый кодекс, таким транспортным налогом облагаются как физические, так и юридические лица, на которые зарегистрирован автомобиль. Общая информация о данном виде налога, а также основные моменты, касающиеся соответствующих льгот, прописаны в главе 28 документа. Налог на транспорт платят в региональную казну, поэтому в различных субъектах России действуют разные налоговые ставки и льготы для различных категорий населения и предприятий. Они варьируются от снижения ставки до полного освобождения от уплаты налога.Кому положеныНа определенные послабления в вопросах уплаты транспортного налога могут рассчитывать как физические, так и юридические лица. Все нюансы прописаны в соответствующих региональных документах. Подробнее о том, какие транспортные льготы действуют в каждом конкретном субъекте России, можно узнать на сайте ФНС.»При помощи этого удобного сервиса, который называется “Справочная информация о ставках и льготах по имущественным налогам”, любой гражданин может достаточно быстро узнать, какие ставки по транспортному налогу действуют в его регионе и имеется ли у него право на налоговую льготу», — говорит юрист Европейской Юридической Службы Анастасия Белоглазова.»Например, в Москве освобождаются от уплаты транспортного налога на одно ТС следующие категории граждан:Вот основные категории граждан, которые чаще других упоминаются в перечне обладателей льгот по транспортному налогу: инвалиды, многодетные, пенсионеры, ветераны.

Налог на транспорт платят в региональную казну, поэтому в различных субъектах России действуют разные налоговые ставки и льготы для различных категорий населения и предприятий. Они варьируются от снижения ставки до полного освобождения от уплаты налога.Кому положеныНа определенные послабления в вопросах уплаты транспортного налога могут рассчитывать как физические, так и юридические лица. Все нюансы прописаны в соответствующих региональных документах. Подробнее о том, какие транспортные льготы действуют в каждом конкретном субъекте России, можно узнать на сайте ФНС.»При помощи этого удобного сервиса, который называется “Справочная информация о ставках и льготах по имущественным налогам”, любой гражданин может достаточно быстро узнать, какие ставки по транспортному налогу действуют в его регионе и имеется ли у него право на налоговую льготу», — говорит юрист Европейской Юридической Службы Анастасия Белоглазова.»Например, в Москве освобождаются от уплаты транспортного налога на одно ТС следующие категории граждан:Вот основные категории граждан, которые чаще других упоминаются в перечне обладателей льгот по транспортному налогу: инвалиды, многодетные, пенсионеры, ветераны. ИнвалидыКаждый регион сам принимает решение, какие преференции необходимо предоставить людям с ограниченными возможностями здоровья. Однако в Налоговом кодексе прописано, что автомобиль, специально оборудованный для инвалида или купленный для него через органы соцзащиты, транспортным налогом не облагается. Мощность его двигателя при этом не должна превышать 100 л.с.Большую роль в данном вопросе может играть и группа инвалидности. Так, в Москве, Санкт-Петербурге, Краснодарском крае, Челябинской, Воронежской, Иркутской, Волгоградской, Ростовской областях и большинстве других регионов инвалиды 1 и 2 группы полностью освобождены от уплаты транспортного налога. При этом есть ограничения по мощности двигателя автомобиля. Например, если в законе написано, что его мощность не должна превышать 100 л.с., а у инвалида автомобиль с мощностью 150 л.с., то ему придется платить налог. В каждом регионе этот порог устанавливается индивидуально. Если у гражданина есть две машины, то освобождается от обложения только одна из них.

ИнвалидыКаждый регион сам принимает решение, какие преференции необходимо предоставить людям с ограниченными возможностями здоровья. Однако в Налоговом кодексе прописано, что автомобиль, специально оборудованный для инвалида или купленный для него через органы соцзащиты, транспортным налогом не облагается. Мощность его двигателя при этом не должна превышать 100 л.с.Большую роль в данном вопросе может играть и группа инвалидности. Так, в Москве, Санкт-Петербурге, Краснодарском крае, Челябинской, Воронежской, Иркутской, Волгоградской, Ростовской областях и большинстве других регионов инвалиды 1 и 2 группы полностью освобождены от уплаты транспортного налога. При этом есть ограничения по мощности двигателя автомобиля. Например, если в законе написано, что его мощность не должна превышать 100 л.с., а у инвалида автомобиль с мощностью 150 л.с., то ему придется платить налог. В каждом регионе этот порог устанавливается индивидуально. Если у гражданина есть две машины, то освобождается от обложения только одна из них. Что касается инвалидов 3 группы, то транспортная льгота на них распространяется далеко не всегда. Ее также устанавливают региональные власти.Помимо этого от уплаты транспортного налога могут быть освобождены родители и опекуны детей-инвалидов.ПенсионерыВ отношении пенсионеров, которые не являются ветеранами или Героями СССР и РФ, в каждом регионе также действуют свои правила предоставления льгот по транспортному налогу. Как правило, полного освобождения от уплаты нет, но возможны послабления, например, значительное снижение суммы такого налога.»Например, в Санкт-Петербурге все пенсионеры не платят налог на транспорт за одну машину мощностью до 150 л. с., если ее произвели на территории России или ЕАЭС, — рассказал РИА Новости юрист Александр Иванов. — А в Республике Карелия пенсионеры платят за автомобиль с мощностью двигателя до 100 лошадиных сил на 50% меньше. В некоторых субъектах люди пенсионного возраста платят налог по сниженной ставке».ВетераныНалоговый кодекс не предполагает льгот по транспортному налогу для ветеранов, однако в статье 356 оговаривается, что субъекты Федерации могут сами их устанавливать.

Что касается инвалидов 3 группы, то транспортная льгота на них распространяется далеко не всегда. Ее также устанавливают региональные власти.Помимо этого от уплаты транспортного налога могут быть освобождены родители и опекуны детей-инвалидов.ПенсионерыВ отношении пенсионеров, которые не являются ветеранами или Героями СССР и РФ, в каждом регионе также действуют свои правила предоставления льгот по транспортному налогу. Как правило, полного освобождения от уплаты нет, но возможны послабления, например, значительное снижение суммы такого налога.»Например, в Санкт-Петербурге все пенсионеры не платят налог на транспорт за одну машину мощностью до 150 л. с., если ее произвели на территории России или ЕАЭС, — рассказал РИА Новости юрист Александр Иванов. — А в Республике Карелия пенсионеры платят за автомобиль с мощностью двигателя до 100 лошадиных сил на 50% меньше. В некоторых субъектах люди пенсионного возраста платят налог по сниженной ставке».ВетераныНалоговый кодекс не предполагает льгот по транспортному налогу для ветеранов, однако в статье 356 оговаривается, что субъекты Федерации могут сами их устанавливать. Так, в столице Герои Советского Союза и России, полные кавалеры ордена Славы, ветераны Великой Отечественной войны и боевых действий освобождаются от уплаты налога на транспорт, но только за один автомобиль. Таким же правом обладают ветераны в Новосибирской, Ленинградской, Воронежской, Саратовской, Ростовской, Волгоградской областях, а также Краснодарском и Ставропольском краях. При этом допустимая мощность автомобиля может различаться в зависимости от региона.Ветераны труда также не везде имеют льготы. Например, в Москве для этой категории граждан ее нет, а вот жители Московской области могут рассчитывать на скидку в 50 процентов (при этом есть ограничения по мощности авто).Волгоградская, Ростовская и Воронежская области разрешают не платить налог Героям Социалистического Труда. Краснодарский край дает льготу Героям Соцтруда, полным кавалерам ордена Трудовой Славы, Героям труда Кубани.Многодетные семьиВ российском законодательстве нет единого понятия, какая семья считается многодетной — это решает каждый регион самостоятельно.

Так, в столице Герои Советского Союза и России, полные кавалеры ордена Славы, ветераны Великой Отечественной войны и боевых действий освобождаются от уплаты налога на транспорт, но только за один автомобиль. Таким же правом обладают ветераны в Новосибирской, Ленинградской, Воронежской, Саратовской, Ростовской, Волгоградской областях, а также Краснодарском и Ставропольском краях. При этом допустимая мощность автомобиля может различаться в зависимости от региона.Ветераны труда также не везде имеют льготы. Например, в Москве для этой категории граждан ее нет, а вот жители Московской области могут рассчитывать на скидку в 50 процентов (при этом есть ограничения по мощности авто).Волгоградская, Ростовская и Воронежская области разрешают не платить налог Героям Социалистического Труда. Краснодарский край дает льготу Героям Соцтруда, полным кавалерам ордена Трудовой Славы, Героям труда Кубани.Многодетные семьиВ российском законодательстве нет единого понятия, какая семья считается многодетной — это решает каждый регион самостоятельно. Чаще всего в такую категорию попадают семьи как минимум с тремя несовершеннолетними детьми.Для них льготы по транспортному налогу предусмотрены в:Сумма предоставляемой при этом льготы может составлять как 100 % от суммы налога (то есть семья полностью освобождается от его уплаты), так и меньше. Например, многодетным семьям Нижнего Новгорода разрешено вовсе не платить данный налог, а в Красноярске размер льготы составляет 90%.Как правило, данная льгота распространяется лишь на одно транспортное средство, при этом действуют и ограничения по предельной мощности автомобиля.Юридические лица и ИПЛьготы по транспортному налогу могут быть положены не только физическим, но и юридическим лицам, а также индивидуальным предпринимателям.Согласно п. 2 ст. 358 Налогового кодекса России от уплаты транспортного налога освобождаются:Помимо этого в отдельных регионах страны от транспортного налога также могут освободить организации, которые обслуживают школы и детские сады, осуществляют перевозку инвалидов на некоммерческой основе, а также пассажиров на общественным транспорте (но не на такси).

Чаще всего в такую категорию попадают семьи как минимум с тремя несовершеннолетними детьми.Для них льготы по транспортному налогу предусмотрены в:Сумма предоставляемой при этом льготы может составлять как 100 % от суммы налога (то есть семья полностью освобождается от его уплаты), так и меньше. Например, многодетным семьям Нижнего Новгорода разрешено вовсе не платить данный налог, а в Красноярске размер льготы составляет 90%.Как правило, данная льгота распространяется лишь на одно транспортное средство, при этом действуют и ограничения по предельной мощности автомобиля.Юридические лица и ИПЛьготы по транспортному налогу могут быть положены не только физическим, но и юридическим лицам, а также индивидуальным предпринимателям.Согласно п. 2 ст. 358 Налогового кодекса России от уплаты транспортного налога освобождаются:Помимо этого в отдельных регионах страны от транспортного налога также могут освободить организации, которые обслуживают школы и детские сады, осуществляют перевозку инвалидов на некоммерческой основе, а также пассажиров на общественным транспорте (но не на такси). Как получитьПорядок получения льгот по транспортному налогу можно найти в тексте статьи 361.1 Налогового кодекса РФ. Данную информацию также можно уточнить в местной налоговой инспекции.“Для того, чтобы узнать о существовании льгот в каждом субъекте России, можно обратиться в местное отдел ФНС за предоставлением соответствующей информации, изучить региональное налоговое законодательство или посетить региональные сайты правительства или налоговой службы”, — говорит Оксана Васильева.Куда обращатьсяГраждане и организации, которые претендуют на получение льготы по транспортному налогу, могут обратиться за ней лично, в выбранный для этого налоговый орган или через местный МФЦ, а также оформить ее через «Личный кабинет налогоплательщика».ЗаявлениеОсновной документ, который необходимо предоставить для получения льготы по транспортному налогу — это соответствующее заявление. Его образец можно найти на сайте Федеральной налоговой службы.Необходимые документыВместе с заявлением на получение льготы гражданин может предоставить:Если заявитель не предоставил подтверждающие право на льготу документы, сотрудники налоговой службы имеют право самостоятельно запросить нужные сведения у соответствующих органов.

Как получитьПорядок получения льгот по транспортному налогу можно найти в тексте статьи 361.1 Налогового кодекса РФ. Данную информацию также можно уточнить в местной налоговой инспекции.“Для того, чтобы узнать о существовании льгот в каждом субъекте России, можно обратиться в местное отдел ФНС за предоставлением соответствующей информации, изучить региональное налоговое законодательство или посетить региональные сайты правительства или налоговой службы”, — говорит Оксана Васильева.Куда обращатьсяГраждане и организации, которые претендуют на получение льготы по транспортному налогу, могут обратиться за ней лично, в выбранный для этого налоговый орган или через местный МФЦ, а также оформить ее через «Личный кабинет налогоплательщика».ЗаявлениеОсновной документ, который необходимо предоставить для получения льготы по транспортному налогу — это соответствующее заявление. Его образец можно найти на сайте Федеральной налоговой службы.Необходимые документыВместе с заявлением на получение льготы гражданин может предоставить:Если заявитель не предоставил подтверждающие право на льготу документы, сотрудники налоговой службы имеют право самостоятельно запросить нужные сведения у соответствующих органов. И еще один важный момент, прописанный в действующем Налоговом кодексе. Если человек, имеющий право на получение льготы, не направил заявление в налоговый орган, но и не сообщил об отказе от ее применения, то данная льгота “предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу”.СрокиКак гласит статья 361.1. Налогового кодекса РФ, на рассмотрение заявления налоговым органам отводится 30 дней. По окончании данного срока заявитель должен получить ответ.Однако в том случае, если представителям налоговой службы пришлось делать дополнительные запросы для получения нужных сведений, срок рассмотрения заявления может быть продлен. Правда, не более чем на 30 дней, и о данном решении необходимо уведомить налогоплательщика.Кто еще освобожден от уплаты транспортного налогаСогласно п. 2 ст. 358 НК РФ далеко не все виды транспорта являются объектами налогообложения.

И еще один важный момент, прописанный в действующем Налоговом кодексе. Если человек, имеющий право на получение льготы, не направил заявление в налоговый орган, но и не сообщил об отказе от ее применения, то данная льгота “предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу”.СрокиКак гласит статья 361.1. Налогового кодекса РФ, на рассмотрение заявления налоговым органам отводится 30 дней. По окончании данного срока заявитель должен получить ответ.Однако в том случае, если представителям налоговой службы пришлось делать дополнительные запросы для получения нужных сведений, срок рассмотрения заявления может быть продлен. Правда, не более чем на 30 дней, и о данном решении необходимо уведомить налогоплательщика.Кто еще освобожден от уплаты транспортного налогаСогласно п. 2 ст. 358 НК РФ далеко не все виды транспорта являются объектами налогообложения. Например, транспортный налог при определенных условиях не нужно платить за тракторы, молоковозы, комбайны, машины для внесения удобрений и т.д.Помимо этого гражданин может быть освобожден от транспортного налога в результате происшествия. Например, если зарегистрированный на него автомобиль сгорел или был угнан. В этом случае автовладелец должен передать данную информацию в налоговую службу.Как уменьшить транспортный налогЕсли сумма транспортного налога кажется гражданину слишком серьезной нагрузкой на бюджет, но на получение льготы он претендовать не может, можно попробовать иные способы уменьшить размер данных платежей.Например, сменить автомобиль на менее мощное транспортное средство, ведь количество лошадиных сил под капотом напрямую влияет на сумму транспортного налога. Также теоретически можно снизить мощность двигателя уже существующего автомобиля, однако на практике сделать это по закону весьма проблематичноВ отдельных регионах желаемую льготы можно получить, если сменить бензиновый автомобиль на машину, которая будет работать на электричестве.

Например, транспортный налог при определенных условиях не нужно платить за тракторы, молоковозы, комбайны, машины для внесения удобрений и т.д.Помимо этого гражданин может быть освобожден от транспортного налога в результате происшествия. Например, если зарегистрированный на него автомобиль сгорел или был угнан. В этом случае автовладелец должен передать данную информацию в налоговую службу.Как уменьшить транспортный налогЕсли сумма транспортного налога кажется гражданину слишком серьезной нагрузкой на бюджет, но на получение льготы он претендовать не может, можно попробовать иные способы уменьшить размер данных платежей.Например, сменить автомобиль на менее мощное транспортное средство, ведь количество лошадиных сил под капотом напрямую влияет на сумму транспортного налога. Также теоретически можно снизить мощность двигателя уже существующего автомобиля, однако на практике сделать это по закону весьма проблематичноВ отдельных регионах желаемую льготы можно получить, если сменить бензиновый автомобиль на машину, которая будет работать на электричестве. Что будет, если не платить транспортный налогОплатить транспортный налог всем автовладельцам полагается в срок до 1 декабря. Если пропустить указанную дату или оплатить налог не полностью, то сумма начисленного налога автоматически переходит в статус задолженности и, соответственно, за каждый день просрочки будет увеличиваться на размер начисленной пени.“Если не уплатить транспортный налог вовремя, то будут начислены штрафы и пени, — говорит Оксана Васильева. — Также ФНС может обратиться в суд с заявлением и инициировать исполнительное производство в отношении должника. Срок давности составляет 3 года, то есть налоговая служба может привлечь к ответственности в течение 3 лет с момента неуплаты транспортного налога”.Код налоговой льготы по транспортному налогуСогласно Приложению №2 к приказу ФНС России от 25 июля 2019 года:ЗаконодательствоОбщая информация о транспортном налоге и связанных с ним льготах содержится в Налоговом кодексе РФ. Однако конкретные меры поддержки по каждому отдельному субъекту прописаны в региональных законах.

Что будет, если не платить транспортный налогОплатить транспортный налог всем автовладельцам полагается в срок до 1 декабря. Если пропустить указанную дату или оплатить налог не полностью, то сумма начисленного налога автоматически переходит в статус задолженности и, соответственно, за каждый день просрочки будет увеличиваться на размер начисленной пени.“Если не уплатить транспортный налог вовремя, то будут начислены штрафы и пени, — говорит Оксана Васильева. — Также ФНС может обратиться в суд с заявлением и инициировать исполнительное производство в отношении должника. Срок давности составляет 3 года, то есть налоговая служба может привлечь к ответственности в течение 3 лет с момента неуплаты транспортного налога”.Код налоговой льготы по транспортному налогуСогласно Приложению №2 к приказу ФНС России от 25 июля 2019 года:ЗаконодательствоОбщая информация о транспортном налоге и связанных с ним льготах содержится в Налоговом кодексе РФ. Однако конкретные меры поддержки по каждому отдельному субъекту прописаны в региональных законах.

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e6/01/1c/1770065922_349:0:3080:2048_1920x0_80_0_0_599076a749658b455ccfa249a46b17d8.jpg

1920

1920

true

РИА Новости

1

5

4. 7

7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, общество, образование — общество, федеральная налоговая служба (фнс россии), авто, налоги — вопрос-ответ — полезное, налоги, россия

Экономика, Общество, Образование — Общество, Федеральная налоговая служба (ФНС России), Авто, Налоги — Вопрос-ответ — Полезное, Налоги, Россия

Оглавление

- Льготы по транспортному налогу

- Кому положены

- Инвалиды

- Пенсионеры

- Ветераны

- Многодетные семьи

- Юридические лица и ИП

- Как получить

- Куда обращаться

- Заявление

- Необходимые документы

- Сроки

- Кто еще освобожден от уплаты транспортного налога

- Как уменьшить транспортный налог

- Что будет, если не платить транспортный налог

- Код налоговой льготы по транспортному налогу

- Законодательство

МОСКВА, 24 дек – РИА Новости. В России право на льготы по транспортному налогу имеют различные категории граждан: пенсионеры, ветераны, многодетные, инвалиды и другие. Какие правила предоставления таких налоговых льгот существуют в стране сегодня и будут действовать в 2023 году, как написать заявление — в материале РИА Новости.

В России право на льготы по транспортному налогу имеют различные категории граждан: пенсионеры, ветераны, многодетные, инвалиды и другие. Какие правила предоставления таких налоговых льгот существуют в стране сегодня и будут действовать в 2023 году, как написать заявление — в материале РИА Новости.

Льготы по транспортному налогу

По закону транспортный налог полагается платить не только на автомобили, мотоциклы, мотороллеры или автобусы, но и самолеты, вертолеты, теплоходы, яхты, парусные суда и прочие транспортные средства, зарегистрированные в установленном порядке.

В свою очередь, льготы по транспортному налогу — это закрепленная в законодательстве возможность для определенных категорий граждан не платить налог за транспортное средство. Как гласит Налоговый кодекс, таким транспортным налогом облагаются как физические, так и юридические лица, на которые зарегистрирован автомобиль. Общая информация о данном виде налога, а также основные моменты, касающиеся соответствующих льгот, прописаны в главе 28 документа.

Налог на транспорт платят в региональную казну, поэтому в различных субъектах России действуют разные налоговые ставки и льготы для различных категорий населения и предприятий. Они варьируются от снижения ставки до полного освобождения от уплаты налога.

Паспорт гражданина Российской Федерации

Кому положены

На определенные послабления в вопросах уплаты транспортного налога могут рассчитывать как физические, так и юридические лица. Все нюансы прописаны в соответствующих региональных документах. Подробнее о том, какие транспортные льготы действуют в каждом конкретном субъекте России, можно узнать на сайте ФНС.

«При помощи этого удобного сервиса, который называется “Справочная информация о ставках и льготах по имущественным налогам”, любой гражданин может достаточно быстро узнать, какие ставки по транспортному налогу действуют в его регионе и имеется ли у него право на налоговую льготу», — говорит юрист Европейской Юридической Службы Анастасия Белоглазова.

«Например, в Москве освобождаются от уплаты транспортного налога на одно ТС следующие категории граждан:

- Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней;

- ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны;

- ветераны боевых действий, инвалиды боевых действий;

- инвалиды I и II групп;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида;

- лица, имеющие автомобили легковые с мощностью двигателя до 70 л. с. (до 51,49 кВт) включительно;

- один из родителей (усыновителей) в многодетной семье;

- лица, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча или радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне;

- физические лица, принимавшие участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику», — перечисляет к.

ю.н., доцент Департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации Оксана Васильева.

ю.н., доцент Департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации Оксана Васильева.

Вот основные категории граждан, которые чаще других упоминаются в перечне обладателей льгот по транспортному налогу: инвалиды, многодетные, пенсионеры, ветераны.

Инвалиды

Каждый регион сам принимает решение, какие преференции необходимо предоставить людям с ограниченными возможностями здоровья. Однако в Налоговом кодексе прописано, что автомобиль, специально оборудованный для инвалида или купленный для него через органы соцзащиты, транспортным налогом не облагается. Мощность его двигателя при этом не должна превышать 100 л.с.

Большую роль в данном вопросе может играть и группа инвалидности. Так, в Москве, Санкт-Петербурге, Краснодарском крае, Челябинской, Воронежской, Иркутской, Волгоградской, Ростовской областях и большинстве других регионов инвалиды 1 и 2 группы полностью освобождены от уплаты транспортного налога. При этом есть ограничения по мощности двигателя автомобиля. Например, если в законе написано, что его мощность не должна превышать 100 л.с., а у инвалида автомобиль с мощностью 150 л.с., то ему придется платить налог. В каждом регионе этот порог устанавливается индивидуально. Если у гражданина есть две машины, то освобождается от обложения только одна из них.

При этом есть ограничения по мощности двигателя автомобиля. Например, если в законе написано, что его мощность не должна превышать 100 л.с., а у инвалида автомобиль с мощностью 150 л.с., то ему придется платить налог. В каждом регионе этот порог устанавливается индивидуально. Если у гражданина есть две машины, то освобождается от обложения только одна из них.

Опознавательный знак «Инвалид» под стеклом автомобиля в Москве

Что касается инвалидов 3 группы, то транспортная льгота на них распространяется далеко не всегда. Ее также устанавливают региональные власти.

Помимо этого от уплаты транспортного налога могут быть освобождены родители и опекуны детей-инвалидов.

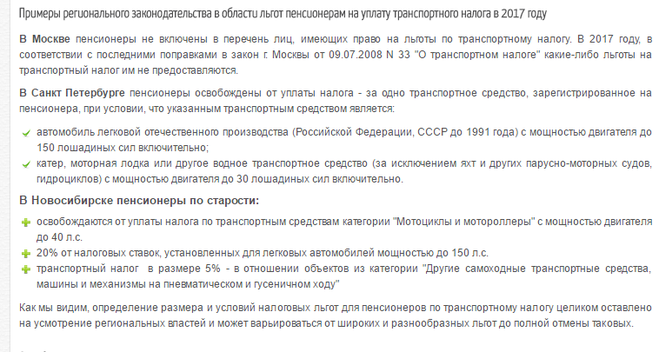

Пенсионеры

В отношении пенсионеров, которые не являются ветеранами или Героями СССР и РФ, в каждом регионе также действуют свои правила предоставления льгот по транспортному налогу. Как правило, полного освобождения от уплаты нет, но возможны послабления, например, значительное снижение суммы такого налога.

«Например, в Санкт-Петербурге все пенсионеры не платят налог на транспорт за одну машину мощностью до 150 л. с., если ее произвели на территории России или ЕАЭС, — рассказал РИА Новости юрист Александр Иванов. — А в Республике Карелия пенсионеры платят за автомобиль с мощностью двигателя до 100 лошадиных сил на 50% меньше. В некоторых субъектах люди пенсионного возраста платят налог по сниженной ставке».

Ветераны

Налоговый кодекс не предполагает льгот по транспортному налогу для ветеранов, однако в статье 356 оговаривается, что субъекты Федерации могут сами их устанавливать. Так, в столице Герои Советского Союза и России, полные кавалеры ордена Славы, ветераны Великой Отечественной войны и боевых действий освобождаются от уплаты налога на транспорт, но только за один автомобиль. Таким же правом обладают ветераны в Новосибирской, Ленинградской, Воронежской, Саратовской, Ростовской, Волгоградской областях, а также Краснодарском и Ставропольском краях. При этом допустимая мощность автомобиля может различаться в зависимости от региона.

При этом допустимая мощность автомобиля может различаться в зависимости от региона.

Ветераны труда также не везде имеют льготы. Например, в Москве для этой категории граждан ее нет, а вот жители Московской области могут рассчитывать на скидку в 50 процентов (при этом есть ограничения по мощности авто).

Волгоградская, Ростовская и Воронежская области разрешают не платить налог Героям Социалистического Труда. Краснодарский край дает льготу Героям Соцтруда, полным кавалерам ордена Трудовой Славы, Героям труда Кубани.

Многодетные семьи

В российском законодательстве нет единого понятия, какая семья считается многодетной — это решает каждый регион самостоятельно. Чаще всего в такую категорию попадают семьи как минимум с тремя несовершеннолетними детьми.

Для них льготы по транспортному налогу предусмотрены в:

- Москве;

- Санкт-Петербурге;

- Воронеже;

- Волгограде;

- Перми;

- Ростове-на-Дону;

- Новосибирске и других российских регионах.

Сумма предоставляемой при этом льготы может составлять как 100 % от суммы налога (то есть семья полностью освобождается от его уплаты), так и меньше. Например, многодетным семьям Нижнего Новгорода разрешено вовсе не платить данный налог, а в Красноярске размер льготы составляет 90%.

Как правило, данная льгота распространяется лишь на одно транспортное средство, при этом действуют и ограничения по предельной мощности автомобиля.

Юридические лица и ИП

Льготы по транспортному налогу могут быть положены не только физическим, но и юридическим лицам, а также индивидуальным предпринимателям.

Согласно п. 2 ст. 358 Налогового кодекса России от уплаты транспортного налога освобождаются:

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда в собственности организаций и ИП, которые осуществляют пассажирские и грузовые перевозки;

- тракторы, самоходные комбайны, молоковозы, скотовозы и другие машины, используемые для производства сельхозпродукции.

Помимо этого в отдельных регионах страны от транспортного налога также могут освободить организации, которые обслуживают школы и детские сады, осуществляют перевозку инвалидов на некоммерческой основе, а также пассажиров на общественным транспорте (но не на такси).

Как получить

Порядок получения льгот по транспортному налогу можно найти в тексте статьи 361.1 Налогового кодекса РФ. Данную информацию также можно уточнить в местной налоговой инспекции.

“Для того, чтобы узнать о существовании льгот в каждом субъекте России, можно обратиться в местное отдел ФНС за предоставлением соответствующей информации, изучить региональное налоговое законодательство или посетить региональные сайты правительства или налоговой службы”, — говорит Оксана Васильева.

© Фото : Пресс-служба мэра и правительства Москвы | Перейти в медиабанкЗдание Федеральной налоговой службы на Мосфильмовской улице в Москве

© Фото : Пресс-служба мэра и правительства Москвы

Перейти в медиабанк

Здание Федеральной налоговой службы на Мосфильмовской улице в Москве

Куда обращаться

Граждане и организации, которые претендуют на получение льготы по транспортному налогу, могут обратиться за ней лично, в выбранный для этого налоговый орган или через местный МФЦ, а также оформить ее через «Личный кабинет налогоплательщика«.![]()

Заявление

Основной документ, который необходимо предоставить для получения льготы по транспортному налогу — это соответствующее заявление. Его образец можно найти на сайте Федеральной налоговой службы.

Необходимые документы

Вместе с заявлением на получение льготы гражданин может предоставить:

- документ, удостоверяющий личность;

- документ, который подтверждает право на льготу (удостоверения, справки, свидетельство многодетной семьи и свидетельства о рождении всех детей и т.д.).

Если заявитель не предоставил подтверждающие право на льготу документы, сотрудники налоговой службы имеют право самостоятельно запросить нужные сведения у соответствующих органов.

И еще один важный момент, прописанный в действующем Налоговом кодексе. Если человек, имеющий право на получение льготы, не направил заявление в налоговый орган, но и не сообщил об отказе от ее применения, то данная льгота “предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу”.

Как гласит статья 361.1. Налогового кодекса РФ, на рассмотрение заявления налоговым органам отводится 30 дней. По окончании данного срока заявитель должен получить ответ.

Однако в том случае, если представителям налоговой службы пришлось делать дополнительные запросы для получения нужных сведений, срок рассмотрения заявления может быть продлен. Правда, не более чем на 30 дней, и о данном решении необходимо уведомить налогоплательщика.

Кто еще освобожден от уплаты транспортного налога

Согласно п. 2 ст. 358 НК РФ далеко не все виды транспорта являются объектами налогообложения. Например, транспортный налог при определенных условиях не нужно платить за тракторы, молоковозы, комбайны, машины для внесения удобрений и т.д.

Помимо этого гражданин может быть освобожден от транспортного налога в результате происшествия. Например, если зарегистрированный на него автомобиль сгорел или был угнан. В этом случае автовладелец должен передать данную информацию в налоговую службу.

Как уменьшить транспортный налог

Если сумма транспортного налога кажется гражданину слишком серьезной нагрузкой на бюджет, но на получение льготы он претендовать не может, можно попробовать иные способы уменьшить размер данных платежей.

Например, сменить автомобиль на менее мощное транспортное средство, ведь количество лошадиных сил под капотом напрямую влияет на сумму транспортного налога. Также теоретически можно снизить мощность двигателя уже существующего автомобиля, однако на практике сделать это по закону весьма проблематично

В отдельных регионах желаемую льготы можно получить, если сменить бензиновый автомобиль на машину, которая будет работать на электричестве.

Что будет, если не платить транспортный налог

Оплатить транспортный налог всем автовладельцам полагается в срок до 1 декабря. Если пропустить указанную дату или оплатить налог не полностью, то сумма начисленного налога автоматически переходит в статус задолженности и, соответственно, за каждый день просрочки будет увеличиваться на размер начисленной пени.

“Если не уплатить транспортный налог вовремя, то будут начислены штрафы и пени, — говорит Оксана Васильева. — Также ФНС может обратиться в суд с заявлением и инициировать исполнительное производство в отношении должника. Срок давности составляет 3 года, то есть налоговая служба может привлечь к ответственности в течение 3 лет с момента неуплаты транспортного налога”.

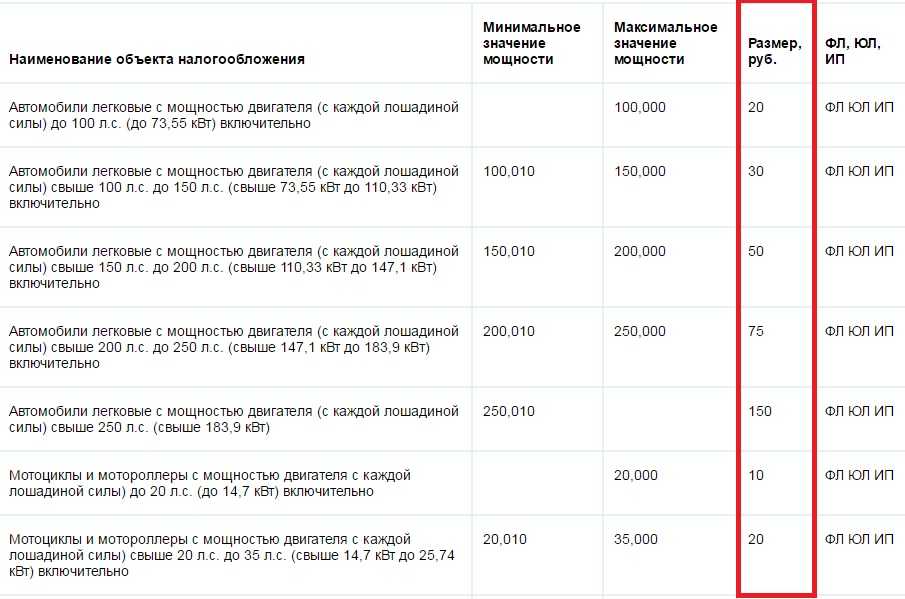

Код налоговой льготы по транспортному налогу

Согласно Приложению №2 к приказу ФНС России от 25 июля 2019 года:

- 20210 — код льготы в виде освобождения от транспортного налога;

- 20220 — код льготы в виде уменьшения транспортного налога;

- 20230 — код льготы по снижению налоговой ставки;

- 30200 — льготы по транспортному налогу по международным договорам РФ;

- 40300 — освобождение от уплаты транспортного налога в отношении автомобилей, оснащенных исключительно электрическими двигателями мощностью до 150 лошадиных сил включительно.

Законодательство

Общая информация о транспортном налоге и связанных с ним льготах содержится в Налоговом кодексе РФ.![]() Однако конкретные меры поддержки по каждому отдельному субъекту прописаны в региональных законах.

Однако конкретные меры поддержки по каждому отдельному субъекту прописаны в региональных законах.

Когда пенсионеры имеют право на льготу по имущественным налогам | ФНС России

Дата публикации: 06.05.2022 03:22

В целях снижения налоговой нагрузки для наиболее незащищенных слоев населения, в частности, пенсионеров, на федеральном уровне предусмотрены налоговые льготы и вычеты.

За налоговый период 2020 года в Амурской области в отношении 189 тысяч физических лиц, относящихся к данной категории, предоставлены льготы при уплате налога на имущество физических лиц и земельного налога.

По налогу на имущество физических лиц федеральная налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика (квартира или комната, жилой дом, гараж или машино-место), находящегося в собственности и не используемого предпринимательской деятельности.

При этом для всех налогоплательщиков, включая пенсионеров, по всем объектам жилого назначения на федеральном уровне также предусмотрены налоговые вычеты. Например, в отношении комнаты налоговый вычет установлен в размере кадастровой стоимости 10 квадратных метров площади такой комнаты, по квартире — 20 квадратных метров площади такой квартиры, а в отношении жилого дома — 50 квадратных метров площади дома.

Например, в отношении комнаты налоговый вычет установлен в размере кадастровой стоимости 10 квадратных метров площади такой комнаты, по квартире — 20 квадратных метров площади такой квартиры, а в отношении жилого дома — 50 квадратных метров площади дома.

По земельному налогу пенсионеры имеют право на федеральную льготу в виде уменьшения налоговой базы на величину кадастровой стоимости 600 квадратных метров площади одного земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении.

Предусмотренные на федеральном уровне налоговые льготы и вычеты по налогу на имущество физических лиц и земельному налогу являются минимальными. Представительные органы муниципальных образований вправе увеличивать размеры налоговых вычетов, определенные на федеральном уровне, а также устанавливать дополнительные налоговые льготы по месту нахождения соответствующих объектов недвижимости.

Узнать, какие льготы и вычеты действуют в конкретном муниципальном образовании, можно с помощью электронного сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России.

Транспортный налог на территории Амурской области устанавливается Законом Амурской области от 18 ноября 2002 года № 142-ОЗ «О транспортном налоге на территории Амурской области» (с учетом изменений и дополнений).

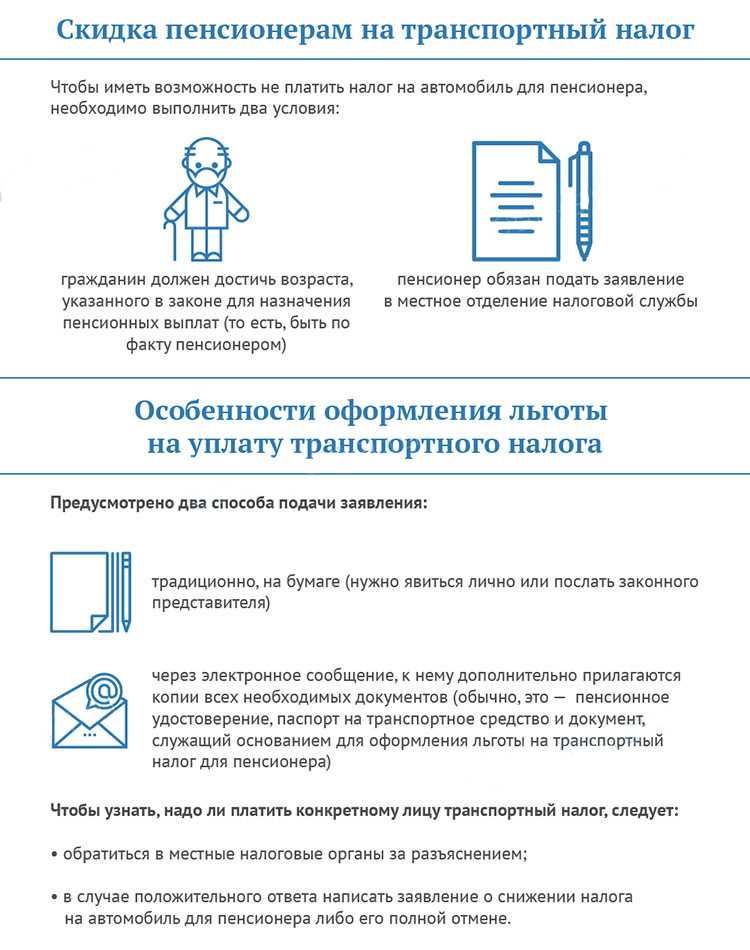

В соответствии с пп. 1 п. 1 статьи 3 Закона пенсионеры, которым назначена трудовая или страховая пенсия по старости, освобождаются от уплаты транспортного налога за одно зарегистрированное на их имя транспортное средство с мощностью двигателя до 100 л. с. (до 73,55 кВт) включительно независимо от даты выхода на пенсию в год налогового периода.

За налоговый период 2020 года в Амурской области в отношении 26 тысяч физических лиц, относящихся к данной категории льготников, предоставлены льготы при уплате транспортного налога.

Документами, подтверждающими право данных налогоплательщиков на налоговую льготу, являются:

- документ, подтверждающий назначение трудовой или страховой пенсии по старости;

- свидетельство о регистрации транспортного средства.

Обращаем внимание, что в ближайшее время стартует кампания по массовому формированию и централизованному направлению налоговых уведомлений за 2021 год, в связи с этим налогоплательщикам, не заявившим ранее право на налоговую льготу по транспортному налогу, стоит обратиться в инспекцию с заявлением о ее предоставлении.

Поделиться:

Простое налоговое руководство для американцев в России

Налоги для экспатов в США — Россия

В отделе налогов для экспатов мы подготавливаем налоговые декларации США для граждан США и владельцев грин-карт, работающих в России более 6 лет. Мы были проверены Государственным департаментом и внесены в список утвержденных налоговых агентов консульства США в Москве . Наши клиенты родом из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Как гражданин США или обладатель грин-карты, вы по закону обязаны подавать налоговую декларацию США каждый год независимо от того, платите ли вы уже налоги в стране своего проживания.

Мы предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и наиболее оптимальный способ подачи вашей налоговой декларации в США и предоставим вам все возможные исключения и вычеты. Но, что не менее важно, избегайте ошибок, которые позволили бы IRS отклонить вашу декларацию и взимать штрафы и пени вдобавок. Вы также можете сделать их самостоятельно — мы не рекомендуем это делать. Для получения дополнительной информации см. IRS.

Исключение заработанного иностранного дохода может быть заявлено только в том случае, если вы своевременно подадите налоговую декларацию. Это не происходит автоматически, если вы не в состоянии подать файл и даже можете быть потеряны.

У нас много клиентов, живущих в России, и мы знаем, как интегрировать ваши американские налоги в местный подоходный налог, который вы платите. Любой российский подоходный налог, который вы уже уплатили, может быть зачтен в счет налоговых обязательств по вашей декларации в США на тот же доход.

Как эмигрант, проживающий за границей, вы автоматически продлеваете срок действия до 15 июня, следующего за окончанием календарного года. (Вы не можете подавать документы, используя календарный год, как это принято в России для целей налогообложения в США). Однако вы должны заплатить любой налог, который может быть уплачен до 15 апреля, чтобы избежать штрафов и процентов. Вы можете получить расширение файла (если вы его запросите) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть счета в иностранных банках или финансовые счета; иностранная инвестиционная компания; или владеть 10% или более иностранной корпорации или иностранного партнерства. Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за каждую форму. Эти штрафы начисляются независимо от того, платите ли вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру догнать свои прошлые налоги в США, потому что они не подали налоговые декларации в США в течение многих лет. На самом деле это наша специальность, и мы предлагаем 10% скидку клиентам, которые хотят подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

На самом деле это наша специальность, и мы предлагаем 10% скидку клиентам, которые хотят подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Работайте с признанным экспертом, который поможет вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам для экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о российской налоговой системе для американских экспатриантов.

Ставка НДФЛ в РФ для резидентов 13% . Специальная ставка налога 35% применяется к некоторым видам доходов, напр. стоимость любых призов и выигрышей, поступления по добровольному страхованию, проценты по некоторым банковским вкладам и вкладам в иностранной валюте. А 9Ставка % применяется к доходам в виде дивидендов, полученных от долей участия.

Все личные доходы нерезидентов, включая дивиденды, облагаются налогом по ставке 30%.

Налогом на доходы физических лиц облагаются физические лица-резиденты и нерезиденты, независимо от того, являются они гражданами Российской Федерации или нет. Физические лица считаются резидентами, если они проводят в России более 183 дней в течение календарного года. Резиденты облагаются подоходным налогом с доходов, полученных во всем мире, а нерезиденты — только с доходов, полученных в России.

СТРАХОВЫЕ ВЗНОСЫ

Работодатели уплачивают отдельные страховые взносы на расходы по оплате труда российских работников.:

- пенсионные взносы – 22 процента от заработной платы работника, но не более 876 000 рублей, плюс 10 процентов от любой сверхзарплаты этот;

- взноса на социальное страхование – 2,9 процента от заработной платы работника, но не более 755 000 рублей, или 1,8 процента для иностранцев, временно пребывающих в России;

- медицинская страховка – 5,1–5,9процент от зарплаты.

Кроме того, взносы на обязательное страхование от несчастных случаев уплачиваются в размере от 0,2 до 8,5 процента от заработной платы работника в зависимости от уровня оцениваемого риска его профессии. Он выплачивается отдельно от вышеупомянутых взносов на социальное обеспечение и по-прежнему управляется социальными фондами.

Он выплачивается отдельно от вышеупомянутых взносов на социальное обеспечение и по-прежнему управляется социальными фондами.

Основание – Российские резиденты облагаются налогом на свои доходы во всем мире. Нерезиденты облагаются налогом на доходы из источников в России.

Место жительства – Физическое лицо является резидентом, если оно проводит в России более 183 дней в течение 12-месячного периода, соответствующего календарному году.

Статус подачи налоговой декларации – Совместная подача или оценка для супругов не предусмотрены.

Налогооблагаемый доход – Налогооблагаемый доход состоит из любого дохода, полученного в денежной или натуральной форме физическим лицом или подлежащего распоряжению физическим лицом по своему усмотрению, за некоторыми исключениями. Прибыль, полученная от самозанятости, обычно облагается налогом так же, как прибыль, полученная компаниями.

Прирост капитала – Прибыль от продажи акций и ценных бумаг облагается подоходным налогом. Продажа иных видов имущества резидентом России освобождается после периода владения им в течение 3 лет.

Продажа иных видов имущества резидентом России освобождается после периода владения им в течение 3 лет.

Налоговые вычеты и налоговые льготы – С учетом определенных ограничений налогоплательщики-резиденты могут претендовать на вычеты на пенсионные, страховые, медицинские и образовательные расходы, а стандартный вычет применяется к лицам с очень низким доходом. Единовременный вычет в размере 2 млн рублей предоставляется при приобретении жилья, а также при уплате процентов по ипотеке.

Другие налоги с физических лиц:

Гербовый сбор – Гербовый сбор взимается, но обычно является номинальным.

Налог на недвижимость – Налог взимается по ставке до 1,5% от кадастровой стоимости в год.

Налог на приобретение капитала – №

Налог на капитал – №

Налог на наследство/имущество – №

Налог на имущество/налог на имущество 50 Социальное обеспечение – Нет – Нет – Нет – Нет – Нет – Нет – Нет – Нет — Только само- наемные работники должны вносить взносы в систему социального обеспечения, поскольку в противном случае взносы несет работодатель.

Россия Налоговый год – Налоговым годом в России является календарный год

Налог Подача и уплата налога – Налог на доход от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы. В некоторых случаях физические лица должны сообщить о своих доходах, подав налоговую декларацию не позднее 30 апреля, следующего за годом налогообложения, с уплатой любых налогов до 15 июля. Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, и уплатить все причитающиеся налоги в течение 15 дней с даты подачи.

Штрафы – Штрафы применяются за несоблюдение. Нет доступных расширений.

Корпоративный налог в России

Стандартная ставка корпоративного налога в России в настоящее время составляет 20% из которых 2% обычно выплачиваются федеральному правительству и 18% республиканским. Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%.![]() Иностранные предприятия, получающие доход, не связанный с осуществлением своей предпринимательской деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% на дивиденды.

Иностранные предприятия, получающие доход, не связанный с осуществлением своей предпринимательской деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% на дивиденды.

Российское налоговое законодательство различает отечественные и иностранные предприятия. Отечественные предприятия — это те, которые созданы в соответствии с законодательством России и облагаются налогом на их мировой доход. Иностранные юридические лица облагаются российским налогом на прибыль в отношении прибыли, полученной от хозяйственной деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Россия Налоговым годом является календарный год. За исключением иностранных юридических лиц, предприятия обязаны ежемесячно вносить авансовые платежи по своим квартальным обязательствам. Авансовые платежи вносятся не позднее 28 числа соответствующего месяца. Отечественные предприятия имеют возможность платить налог ежемесячно на основе их фактической прибыли. Уплата налога производится не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, ежеквартально вносят авансовые платежи.

Уплата налога производится не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, ежеквартально вносят авансовые платежи.

Как правило, декларации о доходах должны быть поданы не позднее 28 марта, следующего за налоговым годом. В соответствии с действующим налоговым законодательством не предусмотрены специальные льготы для таких организаций, как религиозные объединения, государственные и муниципальные музеи, библиотеки или специализированные реставрационные учреждения.

НАЛОГ НА ПРИБЫЛЬ

Прирост капитала рассматривается как обычный доход от коммерческой деятельности и, следовательно, облагается налогом на прибыль в соответствии с общим правилом.

НАЛОГ НА ПРИБЫЛЬ ОТДЕЛЕНИЙ

В России не существует специального налога на прибыль отделений.

ПРОЧИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на операции с ценными бумагами применяется к номинальной сумме ценных бумаг, выпущенных акционерным обществом, за исключением первоначального выпуска. Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпущенных ценных бумаг (максимальная сумма 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпущенных ценных бумаг (максимальная сумма 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Компании и физические лица, осуществляющие водопользование для специальных целей, облагаются налогом на воду. Ставка налога является фиксированной и зависит от используемого водного объекта.

СПЕЦИАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Местные органы власти могут устанавливать альтернативный подоходный налог для определенных видов деятельности малого бизнеса, таких как личные услуги и розничные продажи. Налог уплачивается взамен налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики рассчитывают «общий налог» по ставке 15%, исходя из стандартного дохода и определяемой местным законодательным органом.

В отдельных случаях в качестве альтернативы общему налогу может применяться упрощенная система налогообложения. Налогоплательщики, доходы которых по окончании девятого месяца налогового года не превышают 15 млн рублей (без учета НДС), имеют право использовать данную систему налогообложения в течение следующего года (за исключением банков, предприятий с филиалами и т.п.). Эти предприятия не платят налог на прибыль, НДС (кроме ввоза товаров в Российскую Федерацию) и налог на имущество. Взимается только один налог, как и в случае «общего налога». Налогоплательщик может выбрать налогооблагаемую базу для этого налога — либо валовой доход по ставке 6%, либо доход за вычетом расходов по ставке налога 15%.

МЕСТНЫЕ НАЛОГИ

Местные органы власти могут устанавливать определенные налоговые правила, но не могут взимать налоги, не предусмотренные федеральным налоговым законодательством. Земельный налог уплачивается по ставке 0,3% на земли сельскохозяйственного и жилого назначения и 1,5% на другие виды земель. Налогооблагаемой базой является стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

Налогооблагаемой базой является стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

ПРОЧИЕ НАЛОГИ

Предприятия-резиденты и иностранные компании, владеющие имуществом на территории Российской Федерации, уплачивают налог на имущество. Ставка устанавливается региональными властями, но не может превышать 2,2%. Налогооблагаемой базой является среднегодовая совокупная амортизированная стоимость основных средств на балансе соответствующей компании-резидента или постоянного представительства. Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются российским налогом на имущество.

Владельцы транспортных средств (автомобилей, мотоциклов, автобусов и т.п.) платят транспортный налог. Этот налог взимается территориальными единицами Российской Федерации (республиками, областями и областями). Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по комиссионной схеме, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом на игорный бизнес. Ставки налога фиксированы и не связаны с прибылью.

Налогоплательщики обязаны уплачивать налог по комиссионной схеме, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом на игорный бизнес. Ставки налога фиксированы и не связаны с прибылью.

ОПРЕДЕЛЕНИЕ НАЛОГООБЛАГАЕМОГО ДОХОДА

Налогооблагаемая прибыль рассчитывается путем определения налогооблагаемого дохода и последующего вычета всех допустимых расходов. Как правило, компании могут вычесть все необходимые расходы, оплаченные или начисленные в течение года в ходе деятельности.

АМОРТИЗАЦИЯ

Только линейный метод может быть использован для расчета амортизации отдельных групп основных средств, таких как здания, сооружения и передаточные механизмы. Амортизация прочих основных средств должна рассчитываться налогоплательщиком либо прямолинейным, либо ускоренным методом, в зависимости от того, какой метод он предпочитает. Амортизация рассчитывается ежемесячно и должна учитываться независимо от того, получает ли компания прибыль за отчетный период.

ЗАПАСЫ/ЗАПАСЫ

В соответствии с законодательством о бухгалтерском учете запасы оцениваются по стоимости их приобретения. Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, переданных в производство, может определяться следующими методами оценки: по средней себестоимости, себестоимости, ФИФО или ЛИФО.

ПРИБЫЛИ И УБЫТКИ

Как указано выше, прирост капитала и убытки облагаются налогом на прибыль по обычным корпоративным ставкам.

ДИВИДЕНДЫ

Дивиденды, выплачиваемые российскими компаниями, облагаются окончательным налогом у источника выплаты независимо от того, выплачиваются ли они резидентам или нерезидентам. Дивиденды, полученные компаниями-резидентами, облагаются налогом у источника по ставке 0%, если:

- — получатель владеет не менее 50% капитала плательщика и

- — стоимость акций не менее 500 млн рублей и

- — участие проводилось непрерывно в течение последнего года

Эта налоговая ставка составляет 15%, если выплачивается компании или физическому лицу-нерезиденту, и 9%, если выплачивается компании или физическому лицу-резиденту.

ВЫЧЕТЫ ПРОЦЕНТОВ

Правила недостаточной капитализации применяются, когда проценты выплачиваются иностранному предприятию, которому принадлежит более 20% уставного капитала российского предприятия. В случае превышения суммы долга над собственным капиталом более чем в 3:1 (для банковских компаний – более чем в 12,5:1) размер процентов, подлежащих вычету российским лицом, ограничивается. Разница между реальной суммой процентов и суммой, рассчитанной в соответствии с налоговым законодательством Российской Федерации, рассматривается как дивиденд, выплачиваемый российской организацией своему иностранному акционеру, и облагается налогом у источника по ставке 15%.

УБЫТКИ

Текущие торговые убытки могут быть использованы для компенсации прибыли за тот же налоговый год. Убытки могут быть перенесены на десять лет вперед. С 1 января 2007 г. убытки могут быть перенесены на следующий налоговый период без каких-либо ограничений по налогу.

ДОХОД ОТ ИНОСТРАННЫХ ИСТОЧНИКОВ

Доходы и доходы от иностранных источников облагаются налогом на прибыль по обычной ставке.

НАЛОГОВАЯ ЛЬГОТА ЗА РУБЕЖ

Российское налоговое законодательство предусматривает налоговый кредит на иностранные налоги, уплаченные с прибыли или доходов из иностранных источников, с ограничением, равным максимальной сумме российского налога, подлежащего уплате с той же прибыли или доходов. Любые избыточные иностранные налоговые кредиты не могут быть перенесены на будущие или предыдущие периоды. Никакой кредит не предоставляется для основного корпоративного подоходного налога на дивиденды.

КОРПОРАТИВНЫЕ ГРУППЫ

В российском законодательстве отсутствует понятие финансового единства, и не предусмотрено объединение прибыли или убытков одного предприятия с прибылью или убытком другого в рамках одной группы.

Удержанный налог

Иностранные юридические лица, получающие прибыль в связи с деятельностью на территории России, могут облагаться налогом у источника на дивиденды, проценты и роялти. Внутренние и договорные ставки указаны в Разделе I ниже.

ОБМЕННЫЙ КОНТРОЛЬ

Как правило, операции с СКВ между резидентами и нерезидентами Российской Федерации осуществляются без ограничений. Тем не менее, некоторые операции подлежат государственному регулированию и ограничениям.

Операции с СКВ между резидентами запрещены за некоторыми исключениями. Операции с СКВ между нерезидентами могут осуществляться без ограничений.

Ставки НДС в России

Стандартная ставка НДС в России равна 20% . Некоторые поставки основных продуктов питания, детской одежды и обуви облагаются налогом по сниженной ставке 10%. Некоторые импортные лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые адвокатами. Налоговый период по НДС — за квартал.

Продажи предприятий и иностранные поставщики электронных услуг облагаются НДС по ставке 16,67%.

НДС взимается при реализации товаров и услуг в России и ввозе товаров в Российскую Федерацию.![]() Налогооблагаемой базой является цена реализации.

Налогооблагаемой базой является цена реализации.

Иностранное юридическое лицо, осуществляющее предпринимательскую деятельность через несколько филиалов, расположенных на территории Российской Федерации, вправе самостоятельно выбрать один филиал, через который уплачивается НДС с продаж и услуг всех филиалов.

Регистрация по НДС – Порог регистрации для целей НДС составляет 2 миллиона рублей. Иностранное юридическое лицо не может зарегистрироваться только для уплаты НДС.

Подача и уплата НДС – Квартальный график применяется только на основе начисления.

Россия второй год отвлекает пенсионные накопления, чтобы залатать дыру в бюджете

Авторы агентства Reuters второй год подряд затыкать дыры в бюджете.

Президент России Владимир Путин выступает с речью на церемонии открытия памятника Первой мировой войне в Военно-мемориальном парке на Поклонной горе в Москве, 1 августа 2014 года. REUTERS/Юрий Кочетков

Этот шаг подтвердил министр труда Максим Топилин во вторник в комментарии, опубликованном на сайте министерства. Он подвергся резкой критике со стороны некоторых официальных лиц и аналитиков, которые говорят, что это нанесет ущерб пенсионной отрасли и финансовым рынкам.

Он подвергся резкой критике со стороны некоторых официальных лиц и аналитиков, которые говорят, что это нанесет ущерб пенсионной отрасли и финансовым рынкам.

Решение принято после обсуждения бюджета министрами, сказал Топилин, добавив, что все обязательные пенсионные взносы будут направлены на финансирование перераспределительной государственной пенсионной системы в 2015 году, включая средства, изначально предназначенные для частного управления.

В 2014 году Россия заморозила установленные пенсионные взносы для управляющих частными фондами, переведя около 243 миллиардов рублей (4,14 миллиарда фунтов стерлингов) в государственную казну.

Ранее во вторник российская газета «Ведомости» со ссылкой на анонимный источник в правительстве сообщила, что президент Владимир Путин и премьер-министр Дмитрий Медведев уже договорились о продлении моратория, несмотря на сопротивление Министерства финансов и других экономических политиков.

Продление до 2015 года даст в бюджет следующего года около 300 миллиардов рублей.![]()

Такие шаги отражают растущую нагрузку на государственные финансы России, пострадавшую от серьезного экономического спада, усугубленного западными санкциями в отношении Украины.

Любое дальнейшее сокращение сумм, выделяемых частным пенсионным фондам, нанесет ущерб зарождающейся индустрии управления активами и развитию рынков капитала.

Россия неуклонно сворачивает начатую в 2002 году пенсионную реформу, согласно которой россияне должны были копить на собственную пенсию.

При действующей системе средства, выплачиваемые работодателями за каждого работника, делятся на две части: первая идет непосредственно на выплату текущей государственной пенсии, а вторая — на индивидуальный пенсионный накопительный счет работника.

Вторая часть обычно инвестируется в финансовые инструменты государственными или частными фондами.

Вице-премьер России Ольга Голодец заявила журналистам в Воронеже, что этот второй элемент, известный как накопительная часть, может быть утилизирован целиком.

«Этот вопрос (утилизация накопительной части) активно обсуждается… Обсуждается вопрос о переходе на добровольную накопительную систему», — сказала она после встречи с Путиным.

Согласно действующему плану взносы на заработную плату в размере 6 процентов от заработной платы должны были перечисляться на индивидуальные пенсионные счета, при этом 16-процентный сбор по-прежнему направлялся на финансирование нынешних пенсионеров через Государственный пенсионный фонд.

В прошлом году Россия фактически сделала 6-процентный сберегательный взнос добровольным, так как россияне, не выразившие предпочтения, теперь платят весь 22-процентный сбор в госфонд.

Даже россияне, решившие продолжить 6-процентный вклад в сбережения, не смогли сделать это в 2014 году — а теперь, возможно, и в 2015 году — из-за заморозки.

На данный момент отвлечение средств помогает покрыть дефицит бюджета, но по мере старения населения это увеличивает долговременную нагрузку на государство.