Содержание

Социальный налоговый вычет по подоходному налогу при обучении: разбираемся на примерах

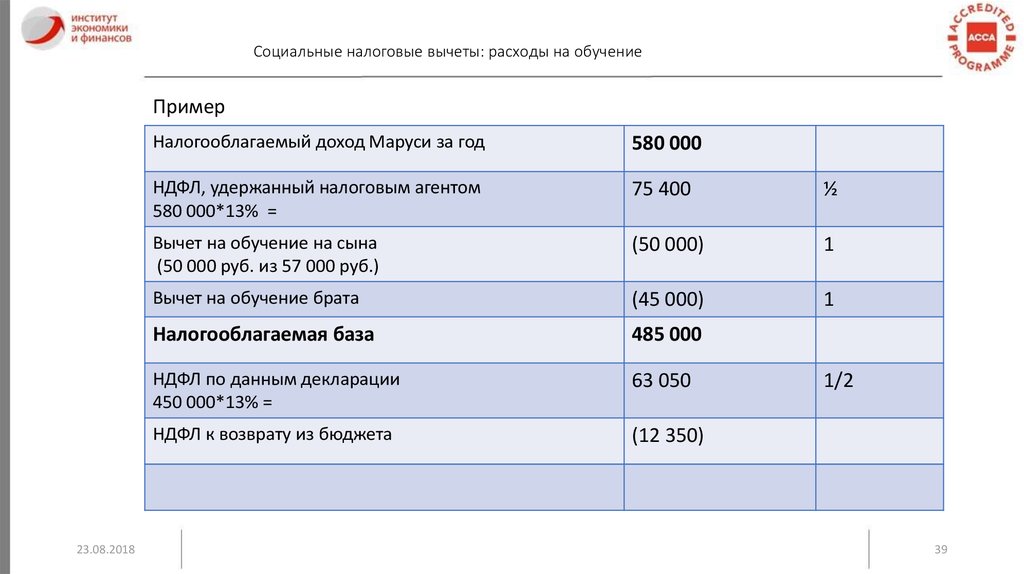

Налоговым кодексом Республики Беларусь (далее – НК) предусмотрен ряд льгот по подоходному налогу с физических лиц (далее – подоходный налог) в отношении лиц, которые получают образование, в том числе на платной основе, в виде социального налогового вычета на обучение.

Право на получение социального налогового вычета имеет физическое лицо, которое несет расходы по своему обучению, а также по обучению своих детей (в том числе усыновленных, удочеренных) независимо от возраста ребенка; близких родственников, к которым относятся супруг (супруга), родные братья и сестры, внуки, правнуки; подопечных, в том числе бывших подопечных, достигших 18-летнего возраста.

Социальные налоговые вычеты применяются в отношении расходов, понесенных гражданином на оплату обучения в учреждениях образования Республики Беларусь при получении первого высшего, первого среднего специального или первого профессионально-технического образования (подпункт 1. 1 пункт 1 статьи 210 НК).

1 пункт 1 статьи 210 НК).

Справочно. С перечнем учреждений образования Республики Беларусь можно ознакомиться на сайте Министерства по налогам и сборам nalog.gov.by в разделе Налогообложение физических лиц / Налоги и сборы, уплачиваемые физическими лицами / Подоходный налог, а также на сайте Министерства образования edu.gov.by в разделе Структура / Департамент контроля качества образования / Лицензирование образовательной деятельности / Сведения о лицензиатах и выданных им специальных разрешениях (лицензиях) на осуществление образовательной деятельности.

Расходы, понесенные на оплату обучения в рамках послевузовского образования, а также оплату различных образовательных программ дополнительного образования взрослых, включая обучающие курсы, факультативы, дополнительные занятия, социальному налоговому вычету не подлежат.

Пример 1:

Вопрос: Работник получил первое высшее образование на платной основе в учреждении образования Республики Беларусь и в отношении расходов, понесенных им на получение высшего образования, работник воспользовался социальным налоговым вычетом.

Далее работник поступил в магистратуру данного учреждения образования с целью получения II ступени высшего образования. Учеба в магистратуре осуществляется на платной основе.

Можно ли работнику воспользоваться социальным налоговым вычетов в отношении расходов, понесенных им на оплату стоимости обучения в магистратуре?

Ответ: В данной ситуации работник может воспользоваться социальным налоговым вычетом, так как он получает II ступень первого образования, обучаясь в магистратуре. Учитывая, что обучение осуществляется в учреждении образования Республики Беларусь и работник самостоятельно несет расходы по оплате обучения, то в отношении сумм расходов, понесенных на оплату обучения, он имеет право применить социальный налоговый вычет.

Пример 2:

Вопрос: Работник обучается в аспирантуре на платной основе в учреждении образования Республики Беларусь. Представил в бухгалтерию документы, подтверждающие факт несения им расходов по оплате обучения в аспирантуре. Можно ли предоставить работнику социальный налоговый вычет на сумму таких расходов?

Ответ: Нет, нельзя.

Аспирантура (адъюнктура) является I ступенью послевузовского образования. Так как социальный налоговый вычет предоставляется только в сумме расходов, понесенных на обучение в учреждениях образования Республики Беларусь при получении первого высшего, первого среднего специального или первого профессионально-технического образования, то работник не имеет права на получение такого вычета в отношении расходов, понесенных на оплату обучения в аспирантуре.

Пример 3:

Вопрос: Сын работника организации на платной основе обучался в колледже на дневном отделении, где получал первое среднее специальное образование. По окончании колледжа ребенок продолжает платно обучаться в университете, где получает первое высшее образование. Колледж и университет являются учреждениями образования Республики Беларусь.

Работник оплачивал обучение сына в колледже. В отношении уплаченных за обучение сумм он получил по месту основной работы социальный налоговый вычет. После поступления сына в университет работник продолжает оплачивать его обучение.

Можно ли предоставить работнику социальный налоговый вычет в части расходов, понесенных им на оплату обучения сына в университете?

Ответ: В рассматриваемой ситуации работник может воспользоваться социальным налоговым вычетом. Факт получения работником социального налогового вычета в сумме расходов, понесенных им на оплату первого среднего специального образования сына, не исключает право работника на получение такого налогового вычета в отношении расходов, понесенных на оплату первого высшего образования сына.

Пример 4:

Вопрос: Работник оплатил стоимость обучения ребенка на обучающих курсах, организованных учреждением образования Республики Беларусь, для подготовки к централизованному тестированию. Можно ли предоставить работнику социальный налоговый вычет в части расходов, понесенных им на оплату стоимости обучения ребенка на таких курсах?

Ответ: Нет, нельзя.

Образовательные программы обучающих курсов (лекториев, тематических семинаров, практикумов, тренингов, офицерских курсов и иных видов обучающих курсов) относятся к образовательным программам дополнительного образования взрослых. Следовательно, социальный налоговый вычет в части расходов, понесенных на иные виды образования, не относящиеся к первому высшему, первому среднему специальному или первому профессионально-техническому образованию, не предоставляется.

Следовательно, социальный налоговый вычет в части расходов, понесенных на иные виды образования, не относящиеся к первому высшему, первому среднему специальному или первому профессионально-техническому образованию, не предоставляется.

Пример 5:

Вопрос: Сын работника организации платно обучается в учреждении образования Республики Беларусь на заочном отделении, при этом сын работника получает первое высшее образование. Работник оплачивает обучение ребенка собственными средствами.

Имеет ли работник право на получение социального налогового вычета по месту работы, учитывая, что ребенок обучается на заочном отделении?

Ответ: В данной ситуации работник имеет право на получение социального налогового вычета, так как выполняются все предусмотренные законодательством условия получения такого вычета:

обучение платное;

обучающееся лицо (сын) получает образование в учреждении образования Республики Беларусь;

обучающееся лицо (сын) получает первое высшее образование;

работник (отец) оплачивает обучение своего близкого родственника (сына).

Форма обучения обучающегося (дневная, заочная, дистанционная) не влияет на право получения работником социального налогового вычета.

Пример 6:

Вопрос: Дочь сотрудника белорусской организации обучается в Экономико-гуманитарном Университете в Варшаве. Получает первое высшее образование.

Имеет ли право сотрудник воспользоваться социальным налоговым вычетом?

Ответ: Нет, не имеет. Так как сотрудник имеет право применить социальный налоговый вычет на обучение при получении каждого первого уровня образования (первого профессионально-технического, первого среднего специального, первого высшего) только при обучении в учреждении образования Республики Беларусь.

Обоснование: (статья 210 Налогового кодекса Республики Беларусь).

Как вернуть переплаченный подоходный налог с населения?

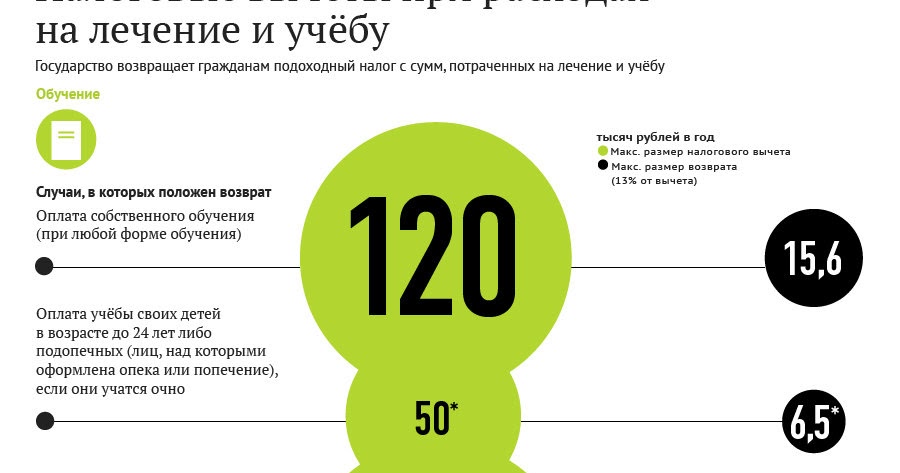

Каждый год, начиная с марта, латвийские жители имеют возможность подавать декларацию о доходах, чтобы получить от государства возврат переплаченного в предыдущем году подоходного налога с населения.

Согласно закону это часть средств, которые в прошлом году мы заплатили за услуги врача или образование (в том числе за детские кружки или образование по интересам), по накоплениям на частную пенсию, а также за дифференцированный необлагаемый минимум, который превышает установленный в месяц.

Хотя годовая декларация о доходах обязательна только для немногих групп населения, стоит декларировать свои доходы добровольно, особенно если имеются лица на иждивении, были расходы на учебу или услуги врача.

Денежные суммы, которые можно получить от государства, разные (в зависимости от года таксации), в свою очередь, декларацию можно подавать за три предыдущих года.

Следует учитывать, что общий возврат от Службы госдоходов (VID) не может быть больше подоходного налога с населения, оплаченного за конкретный год (за который подана декларация).

- О дифференцированном необлагаемом минимуме

Люди, которые в течение года работали не все 12 месяцев и не использовали за весь год необлагаемый минимум, который им полагается, при подаче декларации могут вернуть эту неиспользованную часть.

Необлагаемый минимум в 2020 году полагается жителям с зарплатой в размере до 1200 евро до уплаты налогов.

Таким образом, если общие доходы за год будут ниже 14 400 евро (12 x 1200), то при подаче декларации можно вернуть долю переплаченного налога за неиспользованный за год необлагаемый минимум. Правда, важно иметь в виду, что на размер необлагаемого минимума влияет объем дополнительных доходов, а также дополнительные налоговые льготы.

- За каждого иждивенца можно получить льготыв размере 250 евро в месяц, или 3000 евро в год. Иждивенцев можно регистрировать и задним числом и, декларируя доходы, получать соответствующие льготы.

- За расходы на лечение и образование, осуществленные пожертвования и подарки в размере 600 евро каждый член семьи может получить переплаченные налоги. Если расходы в соответствующий год были больше, их автоматически относят к следующим трем годам. Важно, что в декларацию можно включить и сделанные оправданные расходы родителей, бабушек и дедушек, супруга/-и, детей, внуков и лиц, которые находятся на иждивении, на лечение и образование.

Это возможно в случае, если эти лица сами не подают декларацию о доходах.

Это возможно в случае, если эти лица сами не подают декларацию о доходах.

Налог можно вернуть и за премиальные платежи по страховому полису, если полис купили вы сами или если сделали установленную работодателем доплату.

Кроме того, важно помнить, что расходы на образование – это не только расходы на учебу. Часть налога можно вернуть и за обучение для получения необходимых для работы навыков, например, в случае курсов английского языка, если они пройдены по аккредитованной государством образовательной программе.

В свою очередь, родители детей могут вернуть часть подоходного налога с населения с суммы, которая уплачена за освоение программы образования по интересам или за кружки для детей в возрасте до 18 лет, например, за музыкальные, танцевальные или спортивные занятия.

Если пожертвованы деньги для организаций, имеющих статус организаций общественного блага, например, Ziedot.lv, то в таких случаях в декларации можно указать размер пожертвованной суммы, с которой будет возвращена доля налога в размере 20%. В качестве заверения платежа будет служить банковское платежное поручение, выписка со счета или приходный кассовый ордер организации.

В качестве заверения платежа будет служить банковское платежное поручение, выписка со счета или приходный кассовый ордер организации.

- О взносах в накопления со страхованием жизни и на 3-й пенсионный уровень. Максимальный объем взносов, осуществляемых физическим лицом, на накопительное страхование и 3-й пенсионный уровень, совокупно не должен превышать 10% от годовой зарплаты брутто, а также в сумме не должен быть больше 4000 EUR.

Самый быстрый способ подачи декларации – Система электронного декларирования VID, поскольку в ней отображается вся имеющаяся в распоряжении VID информация о налогоплательщике, а также отнесенные с предыдущих лет расходы на лечение и образование.

Вам останется лишь указать суммы оправданных расходов и к декларации приложить подтверждающие платежи документы.

Помните, что возврат средств за переплаченные налоги предусмотрен законом. Такая возможность пополнить бюджет своей семьи должна быть столь же очевидной, как взятая в магазине сдача после совершения покупки!

Вычитается ли налог за обучение в колледже?

Вычет за обучение и сборы

После того, как вы рассчитаете налоговую ставку 1099, вы с облегчением обнаружите, что правомочные налогоплательщики могут вычесть до 4000 долларов США в качестве квалифицированных расходов на обучение или высшее образование для себя, супруги и детей-иждивенцев, как указано выше. — линейный вычет.

— линейный вычет.

Расходы на квалифицированное высшее образование обычно включают плату за обучение, учебники, оборудование и расходные материалы, необходимые в учебном заведении.

Расходы на проживание и питание, транспорт, страховку, оплату медицинского обслуживания студентов или другие личные расходы на проживание не подлежат вычету. Вычет с платы за обучение и сборов закончился в 2017 году, но срок действия был продлен до 31 декабря 2020 года.

Налогоплательщики должны соответствовать следующим условиям, чтобы иметь право на вычет с платы за обучение и сборы за 2019 и 2020 налоговые годы. Условия различаются в зависимости от суммы дохода домохозяйства.

- Если модифицированный скорректированный валовой доход (MAGI) совместно подающих деклараций составляет 65 000 долларов США или меньше (130 000 долларов США, если они подали заявление в браке совместно), может быть затребован максимальный вычет в размере 4 000 долларов США.

- Если модифицированный скорректированный валовой доход налогоплательщика составляет от 65 001 до 80 000 долларов (140 001 и 160 000 долларов, если в браке подают совместную декларацию), может быть затребован максимальный вычет в размере 2 000 долларов.

- Если модифицированный скорректированный валовой доход налогоплательщика превышает 80 000 долларов США в качестве одного заявителя (160 000 долларов США, если супружеские пары подают документы совместно), ни о чем не может быть заявлено.

Вычеты за обучение и сборы доступны для студентов как дневной, так и заочной формы обучения на всех уровнях послесреднего образования.

Форма IRS 1098-T обычно отправляется учащимся до 31 января следующего налогового года. Затем эта форма используется для заполнения формы 8917 для получения вычета платы за обучение и сборов за 2019 и 2020 годы. Если налогоплательщики не востребовали вычет за 2018 год, они могут подать уточненную декларацию и задним числом потребовать вычет. Налогоплательщики не смогут претендовать на вычеты за обучение и сборы за 2021 год, если не будет предоставлено продление срока действия.

Расходы на высшее образование не включают любые необлагаемые налогом образовательные льготы, такие как s-стипендия, помощь в обучении, предоставляемая работодателем, и помощь в обучении ветеранов, полученная в течение года. Даже проценты по студенческому кредиту не облагаются налогом.

Даже проценты по студенческому кредиту не облагаются налогом.

Налогоплательщики, которые берут квалифицированные средства из своего плана сбережений 529 колледжа для оплаты расходов на обучение в колледже, могут по-прежнему требовать вычета платы за обучение и сборов. Однако расходы должны быть оплачены из других средств, а не из средств плана сбережений колледжа 529.

Супружеские пары, подающие документы отдельно, не могут требовать вычета платы за обучение и сборов.

{upsell_block}

Налоговые льготы на расходы в колледже

Существует две налоговые льготы, которые могут помочь студентам и их родителям или опекунам компенсировать расходы на высшее образование.

Американская налоговая скидка на возможности

Американская налоговая скидка на возможности составляет до 2500 долларов США на каждого учащегося, имеющего право на участие. Этот кредит доступен только для студентов первых четырех лет высшего образования. Покрываемые расходы на квалифицированное образование аналогичны вычетам за обучение и сборы.

Чтобы иметь право на получение полного кредита, измененный скорректированный валовой доход должен составлять менее 80 000 долларов США при подаче заявления в одиночку (160 000 долларов США при совместном подаче заявления в браке). Кредит, на который можно претендовать, начинает постепенно отменяться, когда измененный скорректированный валовой доход составляет от 80 001 долл. США (160 001 долл. США, если супружеская пара подает совместную декларацию) до 90 000 долл. США (180 000 долл. США, если супружеская пара подает совместную декларацию). Свыше этих сумм требовать ничего нельзя.

Американская налоговая скидка на возможности частично подлежит возмещению – до 40% от этой суммы, при максимальной сумме возмещения федерального подоходного налога в размере 1000 долларов США.

То же самое здесь, студент должен иметь запись по крайней мере на полставки в течение по крайней мере одного академического периода. Кроме того, вычет применяется только к сопутствующим расходам, оплаченным за академический период текущего года или академический период, который начинается в течение первых трех месяцев следующего года.

Наконец, этот кредит не может быть востребован, если женатые подали налоговые декларации отдельно.

{email_capture}

Налоговый кредит на обучение в течение всей жизни

Кредит на обучение на всю жизнь составляет до 2000 долларов США и позволяет получить налоговый кредит в любом соответствующем образовательном учреждении. Хотя этот кредит является невозмещаемым налоговым кредитом, этот кредит очень полезен, потому что кредит может быть востребован на неопределенный срок, и студенту не нужно проходить программу на получение степени или другие признанные документы об образовании. Кроме того, студенту не обязательно быть зачисленным хотя бы на полставки, чтобы получить квалификацию.

Чтобы получить полный пожизненный зачет в размере 2000 долларов США, модифицированный скорректированный валовой доход налогоплательщика не может превышать 56 000 долларов США в качестве одного заявителя (112 000 долларов США, если вы состоите в браке и подаете совместную декларацию). Кредит начинает постепенно прекращаться, если MAGI составляет от 56 001 (112 001 доллар, если женатые подают документы совместно) до 68 000 долларов (136 000 долларов, если женатые подают совместную регистрацию). Вы не можете претендовать на кредит, если ваш MAGI составляет 68 000 долларов или более (136 000 долларов и более, если вы состоите в совместном браке).

Кредит начинает постепенно прекращаться, если MAGI составляет от 56 001 (112 001 доллар, если женатые подают документы совместно) до 68 000 долларов (136 000 долларов, если женатые подают совместную регистрацию). Вы не можете претендовать на кредит, если ваш MAGI составляет 68 000 долларов или более (136 000 долларов и более, если вы состоите в совместном браке).

Опять же, если ваш статус подачи документов состоит в том, что вы состоите в браке и подаете заявление отдельно, этот кредит не может быть запрошен.

Вы не можете претендовать одновременно на американский налоговый кредит на возможности и на пожизненный кредит на обучение для одного и того же учащегося и за один и тот же год. Вы также не можете претендовать на эти кредиты в сочетании с вычетом платы за обучение. Другими словами, у вас в основном есть два варианта: получить один из двух образовательных кредитов или вычесть плату за обучение и сборы. Что лучше для вас?

В общем, кредиты более ценны и действенны, чем вычеты, поскольку кредиты уменьшают ваши налоговые обязательства доллар за долларом, а вычеты, с другой стороны, вычитаются из вашего налогооблагаемого дохода. Тем не менее, вычет за обучение и сборы может быть более полезным, когда доход налогоплательщика выше, чем потолок дохода двух налоговых кредитов на образование. Поэтому, чтобы найти лучший выбор для вас, вам необходимо рассмотреть все условия, применимые к каждому варианту, и то, как работает каждый вариант.

Тем не менее, вычет за обучение и сборы может быть более полезным, когда доход налогоплательщика выше, чем потолок дохода двух налоговых кредитов на образование. Поэтому, чтобы найти лучший выбор для вас, вам необходимо рассмотреть все условия, применимые к каждому варианту, и то, как работает каждый вариант.

{write_off_block}

Резюме

Существует три щедрых налоговых льготы для расходов на обучение в колледже – вычет платы за обучение, американский налоговый кредит на возможности и кредит на обучение в течение всей жизни. Несмотря на то, что два налоговых кредита более экономны на налогах, поскольку они компенсируют ваш налоговый счет в соотношении доллар к доллару по сравнению с налоговым вычетом, который уменьшает только налогооблагаемый доход, подлежащий налогообложению, могут быть различные ситуации, когда вы могли бы получить выгоду от обучения и сборов. Дедукция больше всего. Вы должны быть очень осторожны, чтобы решить, какой вариант лучше для вас.

Миссия Keeper — помочь людям преодолеть сложность налогов. Иногда это приводит нас к обобщению налоговых рекомендаций. Пожалуйста, напишите [email protected], если у вас есть вопросы.

Иногда это приводит нас к обобщению налоговых рекомендаций. Пожалуйста, напишите [email protected], если у вас есть вопросы.

Вот основные налоговые льготы для расходов на обучение в колледже, поскольку плата за обучение продолжает расти.

Грамотное налоговое планирование

- Стоимость обучения в колледже может быть проблемой для семей, но несколько налоговых льгот могут уменьшить бремя.

- Американская налоговая льгота на альтернативные возможности предлагает до 2500 долларов США на студента на расходы бакалавриата, а кредит на обучение в течение всей жизни распространяется на курсы для выпускников или профессиональные курсы стоимостью до 2000 долларов США за возврат.

- Работающие студенты также могут претендовать на налоговый зачет за заработанный доход или зачет для пенсионных отчислений.

Клаус Ведфельт | ДиджиталВижн | Getty Images

Стоимость обучения в колледже может быть проблемой для семей, но некоторые налоговые льготы могут облегчить это бремя, говорят финансовые эксперты.

В 2021-22 учебном году средняя стоимость обучения и сборов для студентов бакалавриата дневной формы обучения варьировались от 10 740 долларов США (на 1,6% выше, чем годом ранее) для государственных школ штата до 38 070 долларов США для частных школ (на 2,1% больше, чем годом ранее). по сравнению с прошлым годом), согласно Совету колледжа.

В то время как 529 сберегательных планов для колледжей обеспечивают налоговый стимул для сбережений, а вычет процентов по студенческому кредиту может помочь после выпуска, другие списания могут быть ограничены.

«Там просто не так много», — сказал сертифицированный специалист по финансовому планированию Джон Лойд, владелец The Wealth Planner в Форт-Уэрте, штат Техас.

Однако стоит изучить некоторые налоговые льготы.

Американская льгота по альтернативному налогу

Если в семье есть старшекурсник, вы можете воспользоваться американской альтернативной налоговой льготой, льготой на квалифицированные расходы на образование, ограниченной четырьмя годами на одного студента.

Вот как это работает: Вы можете потребовать 100% от первых 2000 долларов затрат на одного учащегося и 25% от следующих 2000 долларов за максимальный кредит в размере 2500 долларов на учащегося. Чтобы получить квалификацию, вам потребуется форма 1098-T из школы, покрывающая стоимость обучения и оплаченные расходы.

смотреть сейчас

Кроме того, до 1000 долларов подлежат возврату, а это значит, что вы можете претендовать на часть пособия даже без налоговых обязательств, что является возможным повышением для малообеспеченных, сказал Томми Лукас, CFP и зарегистрированный агент в Moisand Fitzgerald Tamayo в Орландо. , Флорида.

Однако, чем больше вы зарабатываете, тем сложнее вам будет пройти квалификацию. В 2021 году право на участие в программе начинает постепенно отменяться, как только ваш модифицированный скорректированный валовой доход или MAGI превысит 80 000 долларов США (160 000 долларов США для пар, подающих вместе). Вы не можете требовать списания с MAGI выше 90 000 долларов США (180 000 долларов США для совместных заявителей).

Кредит на обучение в течение всей жизни

Еще одна налоговая льгота, кредит на обучение в течение всей жизни, распространяется на обучение в аспирантуре и курсы повышения квалификации на сумму до 2000 долларов США за налоговую декларацию.

Вы можете потребовать 20% от первых 10 000 долларов США расходов на квалифицированное образование. Хотя кредит не подлежит возврату, вы можете взять его на неограниченное количество лет.

Однако существуют более низкие пороговые значения для квалификации: поэтапный отказ начинается после того, как MAGI превысит 59 000 долларов США (119 000 долларов США для совместных заявителей). Вы теряете право на участие, когда MAGI превышает 69 000 долларов (139 000 долларов для супружеских пар, подающих вместе).

Вы не можете претендовать на оба кредита на одни и те же расходы, поэтому, если вы имеете право на американский льготный налоговый кредит, лучше использовать его, объяснил Лойд. «Вот где вы получите максимальную отдачу от затраченных средств».