Содержание

документы и НДФЛ, закупка у физического лица юридическим лицом

Обновлено:

02.05.2023

Автор:

Моё дело

Как оформить сделку, и нужно ли перечислять НДФЛ — рассказываем в статье.

Оглавление

Скрыть

-

Какие документы оформлять при покупке у физлица

-

Документы на оплату при покупке у физлица товара

-

Нужно ли перечислять НДФЛ при покупке товара у физического лица

Бывает, что необходимый для бизнеса товар проще или дешевле приобрести у частного лица, а не организации или другого ИП. Можно ли это делать и если да, то как оформить, ведь физлицо не может выдать ни накладную, ни чек?

Покупка товара у физического лица юридическим лицом или предпринимателем не запрещена. Нужно ли для этого составлять договор – стороны решают сами, такой обязанности нет, но с договором всегда надежнее и меньше проблем. Расплатиться с продавцом можно как перечислением на его лицевой счет в банке, так и наличными. При этом ограничений по сумме наличных расчетов нет, ведь по закону расплачиваться с «физиками» живыми деньгами можно в любом размере.

Нужно ли для этого составлять договор – стороны решают сами, такой обязанности нет, но с договором всегда надежнее и меньше проблем. Расплатиться с продавцом можно как перечислением на его лицевой счет в банке, так и наличными. При этом ограничений по сумме наличных расчетов нет, ведь по закону расплачиваться с «физиками» живыми деньгами можно в любом размере.

Какие документы оформлять при покупке у физлица

Прием-передачу товара нужно оформить актом в двух экземплярах, по одному для каждой из сторон.

Можно для этого использовать стандартные формы:

- акт приема-передачи имущества;

- закупочный акт по форме ОП-5;

- акт СП-40, если приобретаются животные;

- приемо-сдаточный акт, если приобретается металлолом.

В базе бланков сервиса «Мое дело» вы найдете все актуальные формы документов для скачивания или заполнения online

Бесплатный доступ

Допускается и применение самостоятельно разработанной формы акта. В этом случае нужно проследить, чтобы в форме присутствовали обязательные для первичных документов реквизиты.

В этом случае нужно проследить, чтобы в форме присутствовали обязательные для первичных документов реквизиты.

Они перечислены в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.:

- наименование документа;

- дата;

- название организации;

- содержание операции;

- единица измерения, количество;

- подписи сторон.

На основании этого документа можно будет принять стоимость товара в расходы, если применяемая система налогообложения предполагает уплату налога с разницы между доходами и расходами.

Документы на оплату при покупке у физлица товара

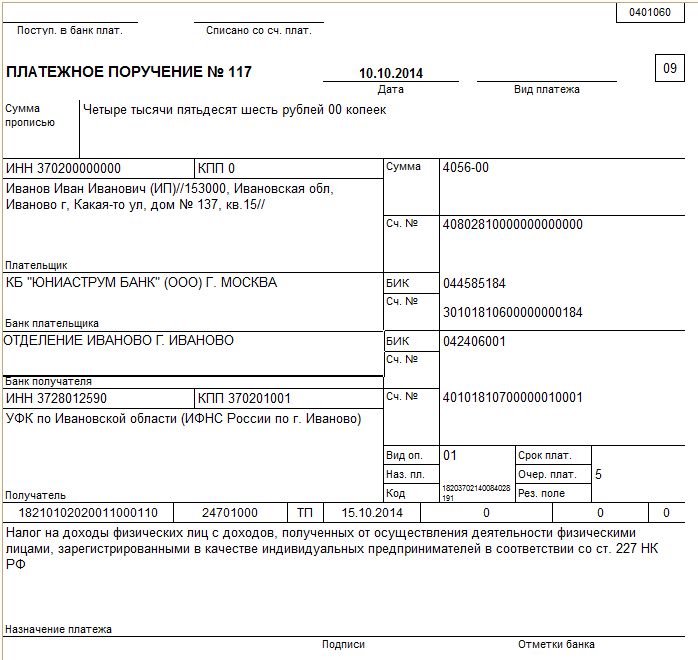

Если деньги физлицу были перечислены на банковский счет, подтверждением будет платежное поручение.

Оплатить наличными можно двумя способами:

- Выдать деньги из кассы, оформив расходно-кассовый ордер. Индивидуальные предприниматели не обязаны оформлять РКО.

- Выдать наличные сотруднику организации подотчет. Расплатившись с продавцом, сотрудник должен будет составить авансовый отчет и приложить к нему акт, который должен содержать пометку, что товар оплачен.

Экономьте до 2 часов в день на автоматизации учёта

Сервис осуществляет мгновенную передачу данных об операциях с кассой. Благодаря автоматизации ошибки исключены

Получить доступ

Нужно ли перечислять НДФЛ при покупке товара у физического лица

Нет, это забота продавца. В этой ситуации покупатель – не налоговый агент. Продавец сам должен будет отчитаться в ИФНС о полученном доходе и заплатить НДФЛ. Сообщать налоговикам о том, что физлицо получило доход, покупатель тоже не должен. Если же продавец не отчитается и не заплатит налог, ответственность целиком и полностью будет лежать на нем.

Пользователи сервиса «Мое дело» могут в течение суток получить ответ на любой вопрос, обратившись в службу консалтинга. Количество задаваемых вопросов не ограничено.

Подключайтесь – и общайтесь с нашими экспертами.

Вам будет интересно

Похожие статьи

-

Взнос собственных средств ИП

-

Как выводить прибыль ИП?

-

Взнос собственных средств в ООО

-

Как выплачивать дивиденды на ОСНО и других режимах

-

Договоры с клиентами

-

Оформление сделок ИП и ООО

Покупаем движимое имущество.

Налоги & бухучет, № 48, Июнь, 2021

Налоги & бухучет, № 48, Июнь, 2021

Конечно, имущество можно не только брать у физлица во временное пользование, но и покупать его. В этом разделе будем говорить о приобретении автомобиля и другого движимого имущества. В частности, рассмотрим организационные вопросы и налоговые последствия такого мероприятия.

3.1. Приобретаем автомобиль

Организационные вопросы

Заключаем договор. Договор купли-продажи автомобиля между физическим и юридическим лицом должен быть оформлен в письменной форме (п. 2 ч. 1 ст. 208 ГКУ). Обязательного нотариального удостоверения договора купли-продажи автомобиля гражданское законодательство не требует.

Пенсионный сбор при покупке автомобиля. Сбор на обязательное государственное пенсионное страхование уплачивает покупатель в случае приобретения легковых автомобилей при одновременном выполнении двух условий (п. 7 ст. 1 Закона № 400):

7 ст. 1 Закона № 400):

1) происходит переход права собственности на автомобиль;

2) автомобиль подлежит первой государственной регистрации в Украине.

Под первой регистрацией транспортного средства понимают регистрацию, которая осуществляется уполномоченными государственными органами в отношении транспортного средства в Украине впервые (п.п. 14.1.163 НКУ). Не считается первой регистрация транспортного средства, которое ранее было, в том числе временно, зарегистрировано на территории Украины или находилось на ведомственном учете (п. 1.3 Инструкции № 379).

Из этого следует, что при покупке «подержанного» автомобиля, который уже был зарегистрирован на территории Украины, уплачивать пенсионный сбор не нужно. Больше об уплате пенсионного сбора при покупке автомобиля см. в «Налоги & бухучет», 2019, № 67, с. 3.

в «Налоги & бухучет», 2019, № 67, с. 3.

Государственная регистрация автомобиля. Ее осуществляют в сервисном центре МВД в течение 10 суток после приобретения автомобиля (п. 7 Порядка № 1388).

Транспортный налог. Этот налог придется уплачивать, если предприятие покупает легковой автомобиль не старше 5 лет, среднерыночная стоимость которого более 375 размеров минимальной заработной платы, установленной законом на 1 января отчетного (налогового) года (в 2021 году — 2250000 грн) (п.п. 267.2.1 НКУ). Ставка налога — 25000 грн в год.

Получить информацию о среднерыночной стоимости, а также о перечне автомобилей, подлежащих обложению транспортным налогом в текущем году, можно на официальном сайте Минэкономики (me.gov.ua/Vehicles/CalculatePrice).

Если месяц покупки автомобиля и месяц его госрегистрации не совпадают, уплата налога осуществляется с месяца госрегистрации (см. подкатегорию 110.05 БЗ).

Имейте в виду: предприятие — плательщик транспортного налога должно подать в орган ГНСУ соответствующую декларацию в течение месяца со дня, в котором возникло право собственности на приобретенный автомобиль (п.п. 267.6.4 НКУ). Исключение из общего правила — такой автомобиль был продан в месяце его приобретения. В этом случае обязанность по подаче декларации и уплате транспортного налога «отпадает» (см. подкатегорию 110.05 БЗ). Больше о транспортном налоге см. в «Налоги & бухучет», 2021, № 8, с. 23.

Ограничение наличных расчетов. Если продавец и покупатель выбрали наличную форму расчетов при покупке автомобиля, им нужно учитывать ограничение, установленное п. п. 2 п. 6 Положения № 148. Оно требует, чтобы наличные расчеты между субъектом хозяйствования и физическим лицом осуществлялись в течение одного дня по одному или нескольким платежным документам в сумме, не превышающей 50000 грн. Подробнее об ограничении наличных расчетов вы можете узнать из спецвыпуска «Налоги & бухучет», 2019, № 41, с. 65.

п. 2 п. 6 Положения № 148. Оно требует, чтобы наличные расчеты между субъектом хозяйствования и физическим лицом осуществлялись в течение одного дня по одному или нескольким платежным документам в сумме, не превышающей 50000 грн. Подробнее об ограничении наличных расчетов вы можете узнать из спецвыпуска «Налоги & бухучет», 2019, № 41, с. 65.

Налогообложение дохода физлица

Согласно п.п. 164.2.4 НКУ в общий месячный (годовой) налогооблагаемый доход включается часть доходов от операций с имуществом. Чтобы узнать, какая именно часть доходов физлица-продавца будет облагаться НДФЛ, нужно обратиться к ст. 173 НКУ.

Так, п. 173.2 НКУ гласит, что не подлежит налогообложению доход, полученный налогоплательщиком от продажи (обмена) в течение отчетного (налогового) года одного из объектов движимого имущества в виде легкового автомобиля и/или мотоцикла, и/или мопеда.

В ином случае (например, когда физлицо продает автомобиль, не являющийся легковым, или реализует легковой автомобиль не первый раз в отчетном (налоговом) году) обложения НДФЛ не избежать.

В отношении удержания ВС из доходов от продажи автомобиля действуют те же правила, что и для НДФЛ (пп. 1.2 и 1.7 п. 161 подразд. 10 разд. ХХ НКУ). То есть в случае когда доход облагается НДФЛ, из него следует удержать и ВС. Согласны с этим и фискалы (см. разъяснение в подкатегории 126.02 БЗ).

Как видите, один из ключевых моментов в налогообложении дохода физлица от продажи — это вид продаваемого автомобиля: легковой или нелегковой. Давайте разберемся с этим подробнее.

Приобретение легкового автомобиля. Автомобиль является легковым, если он по своей конструкции и оборудованию предназначен для перевозки пассажиров с количеством мест для сидения не более 9, включая место водителя (ст. 1 Закона № 2344).

1 Закона № 2344).

Как мы уже выяснили, при продаже впервые в течение года легкового автомобиля налогооблагаемый доход у физлица не возникает. При этом не важно, были ли у такого физлица последующие продажи легковых автомобилей в этом году.

То есть

если в течение года физическое лицо продает два или более легковых автомобиля, то налогообложению подлежит доход только от второй и последующих продаж

При этом доход от второй продажи облагают НДФЛ по ставке 5 %, а от третьей и последующих — по ставке 18 % (абзацы второй и третий п. 173.2 НКУ). Подтверждают это и налоговики в разъяснении из подкатегории 103.22 БЗ.

А вот ВС вторую и последующие продажи облагают по стандартной ставке 1,5 %.

Обратите внимание: доход от первой в течение года продажи «легковушки» облагать не придется, если до этого физлицо получало доход от продажи другого объекта движимого имущества, например мотоцикла и/или мопеда (см. разъяснение из подкатегории 103.22 БЗ).

Но как же налоговому агенту узнать об очередности продажи физлицом легкового автомобиля? Такую информацию физическое лицо — продавец должно указать в отдельном заявлении или отразить в соответствующем пункте договора купли-продажи (п. 173.3 НКУ, подкатегория 103.22 БЗ).

Если продажа «легковушки» не первая в этом году, то согласно абзацу третьему п. 173.1 НКУ налогооблагаемый доход определяют исходя из цены, указанной в договоре купли-продажи, но не ниже (по выбору плательщика налога):

— среднерыночной стоимости соответствующего транспортного средства или

7272741″>— рыночной стоимости автомобиля, определенной в соответствии с законом.

7272741″>— рыночной стоимости автомобиля, определенной в соответствии с законом.

При этом среднерыночную стоимость легкового автотранспорта ежеквартально определяет Минэкономики и до 10-го числа месяца, следующего за отчетным кварталом, обнародует на своем официальном сайте (me.gov.ua/Vehicles/CalculatePrice).

Приобретение автомобиля, не являющегося легковым. Для продаж физлицом автомобиля, не являющегося легковым, НКУ никаких фискальных послаблений не делает. Независимо от количества продаж таких транспортных средств всю сумму дохода облагают НДФЛ по ставке 5 % (абзац первый п. 173.1, п. 167.2 НКУ) и ВС по ставке 1,5 % (п.п. 1.3 п. 161 подразд. 10 разд. ХХ НКУ).

Доход от продажи нелегкового автомобиля определяют исходя из цены, указанной в договоре купли-продажи, но не ниже его оценочной стоимости (абзац второй п. 173.1 НКУ).

173.1 НКУ).

Учтите: независимо от того, какой автомобиль продает физлицо, субъект хозяйствования — покупатель выступает для него налоговым агентом (абзац первый п. 173.3 НКУ). Следовательно, субъект хозяйствования должен:

1) начислить и уплатить НДФЛ и ВС в бюджет по своему местонахождению, если полученный от продажи транспортного средства доход подлежит налогообложению;

2) отразить доход физлица от продажи автомобиля в разделе І приложения 4ДФ с признаком дохода «105». Если доход необлагаемый (в отчетном году это первая продажа легкового автомобиля), графы 4а и 4, а также 5а и 5 раздела І не заполняют. Если же доход от продажи транспортного средства подлежит налогообложению, в указанных графах отражают сумму начисленных и перечисленных НДФЛ и ВС соответственно.

72713469″>Может так случиться, что физлицо-продавец самостоятельно уплатило НДФЛ и ВС до момента заключения договора купли-продажи. Нужно ли в таком случае субъекту хозяйствования — налоговому агенту еще раз удерживать НДФЛ и ВС с начисленного такому продавцу дохода?

72713469″>Может так случиться, что физлицо-продавец самостоятельно уплатило НДФЛ и ВС до момента заключения договора купли-продажи. Нужно ли в таком случае субъекту хозяйствования — налоговому агенту еще раз удерживать НДФЛ и ВС с начисленного такому продавцу дохода?

Да, нужно. Ведь в НКУ не предусмотрено обратного. Тот факт, что физлицо уплатило НДФЛ и ВС, не освобождает предприятие-покупателя от удержания соответствующих налогов и сборов с выплачиваемого продавцу дохода. А значит, предприятию необходимо выполнить все функции налогового агента, даже если физлицо самостоятельно уплатило НДФЛ и ВС до момента заключения договора купли-продажи (см. подкатегорию 103.07 БЗ). Вопрос возврата излишне уплаченных в бюджет сумм физлицу следует решать непосредственно с налоговыми органами.

А что с ЕСВ? Его начислять на сумму дохода, выплачиваемого физлицу при покупке автомобиля, не нужно. Ведь эта выплата начислена не за выполнение работ (предоставление услуг) по гражданско-правовому договору, а значит, она не включается в базу начисления этого взноса (см. п. 1 ст. 7 Закона № 2464).

Ведь эта выплата начислена не за выполнение работ (предоставление услуг) по гражданско-правовому договору, а значит, она не включается в базу начисления этого взноса (см. п. 1 ст. 7 Закона № 2464).

3.2. Покупаем движимое имущество, отличное от автомобиля

Правовые нюансы. Прежде всего выясним, что такое движимое имущество. Четкого определения этого термина в НКУ нет, а лишь указано, что термин «имущество» используется в значении, приведенном в ГКУ (п.п. 14.1.105 НКУ).

В свою очередь, ч. 2 ст. 181 ГКУ определяет движимое имущество как вещи, которые можно свободно перемещать в пространстве.

Подпункт «б» п. 174.1 НКУ относит к объектам движимого имущества, в частности:

72714015″>— предметы антиквариата или произведения искусства;

72714015″>— предметы антиквариата или произведения искусства;

— натуральные драгоценные камни или драгоценные металлы, украшения с использованием драгметаллов и/или натуральных драгоценных камней;

— любое транспортное средство и приспособления к нему;

— другие виды движимого имущества.

Отчуждение объектов движимого имущества, как правило, осуществляется путем заключения договора купли-продажи. Согласно п. 2 ч. 1 ст. 208 ГКУ в общем случае сделки между физическими и юридическими лицами заключают в письменной форме (кроме случаев, предусмотренных ч. 1 ст. 206 ГКУ). Обязательное нотариальное удостоверение договора купли-продажи движимого имущества ГКУ не предусмотрено.

Наличные ограничения. При приобретении движимого имущества помните: одному физическому лицу (непредпринимателю) можно выплатить не более 50 тыс. грн в день по одному или нескольким платежным документам (п.п. 2 п. 6 Положения № 148).

грн в день по одному или нескольким платежным документам (п.п. 2 п. 6 Положения № 148).

Налогообложение дохода физлица. Как мы уже говорили, в общий месячный (годовой) налогооблагаемый доход включается часть доходов от операций с имуществом. При этом никаких освобождений от налогообложения для движимого имущества, кроме легкового автомобиля, мотоцикла и мопеда, ст. 173 НКУ не предусмотрено.

А значит, всю сумму дохода, выплачиваемого физлицу-продавцу за приобретенный объект движимого имущества, отличный от автомобиля, мотоцикла и мопеда, придется обложить НДФЛ и ВС.

При этом НДФЛ удерживается по ставке, установленной п. 167.2 НКУ, а именно — 5 %. Исключение — физлица-нерезиденты. Их доходы облагают НДФЛ по ставке 18 % (п. 173.6 НКУ).

72724993″>ВС такой доход облагают по стандартной ставке — 1,5 %.

72724993″>ВС такой доход облагают по стандартной ставке — 1,5 %.

Базу налогообложения согласно абзацу второму п. 173.1 НКУ определяют исходя из цены, указанной в договоре купли-продажи, но не ниже оценочной стоимости, определенной в соответствии с законом. Для определения оценочной стоимости имущества в соответствии с Законом № 2658 привлекают профессионального оценщика.

Важно! Часто налоговики разрешают применять правила налогообложения движимого имущества (НДФЛ по ставке 5 %) только к доходам от продажи автомобиля (мопеда, мотоцикла). А вот доход от продажи прочего движимого имущества они требуют облагать по ставке 18 % (см., в частности, письма ГФСУ от 13.01.2017 г. № 446/Д/99-99-13-02-03-14 и от 10.11.2016 г. № 24277/6/99-99-13-02-03-15, подкатегорию 103.02 БЗ).

72725229″>Правда, встречаются и более взвешенные разъяснения. Например, в консультации из подкатегории 103.22 БЗ фискалы соглашаются с тем, что к движимому имуществу относится любое имущество в материальной форме, которое не является недвижимостью. Далее они констатируют, что порядок налогообложения операций по продаже и обмену объектов движимого имущества определен ст. 173 НКУ. То есть предполагается применение ставки 5 %.

72725229″>Правда, встречаются и более взвешенные разъяснения. Например, в консультации из подкатегории 103.22 БЗ фискалы соглашаются с тем, что к движимому имуществу относится любое имущество в материальной форме, которое не является недвижимостью. Далее они констатируют, что порядок налогообложения операций по продаже и обмену объектов движимого имущества определен ст. 173 НКУ. То есть предполагается применение ставки 5 %.

Однако для этого должно быть соблюдено условие об оценке реализуемого физлицом имущества. В противном случае доход следует обложить НДФЛ по ставке 18 %. Такой вывод следует, в частности, из разъяснения налоговиков о налогообложении дохода от продажи физлицом яхты (см. подкатегорию 103.02 БЗ). Понятно, что проводить оценку имущества имеет смысл, только если речь идет о каких-то крупных покупках.

Юрлицо-покупатель при выплате дохода от продажи движимого имущества является налоговым агентом (п. 173.3 НКУ) и должно:

173.3 НКУ) и должно:

1) удержать и уплатить в бюджет НДФЛ и ВС;

2) отразить в разделе І приложения 4ДФ сумму начисленного (выплаченного) дохода и удержанных (перечисленных) НДФЛ и ВС. При этом доход здесь приводят с признаком:

— «105» — если проводилась оценка движимого имущества;

— «127» — если оценочная стоимость имущества не определена.

А вот ЕСВ на доходы от продажи движимого имущества не начисляют. Ведь физлицо в данном случае не предоставляет услуги и не выполняет работы, поэтому база начисления ЕСВ отсутствует.

Особые правила налогообложения НКУ предусматривает для дохода от реализации собственной сельхозпродукции. Рассмотрим их в разделе 4.

выводы

- Первая продажа легкового автомобиля (мопеда, мотоцикла) физлицом в текущем году не облагается НДФЛ и ВС.

- Доход физлица от продажи автомобиля независимо от того, облагается он НДФЛ и ВС или нет, отражают в разделе І приложения 4ДФ с признаком «105».

- Для обложения дохода от продажи движимого имущества по ставке 5 % обязательным условием является проведение его оценки.

Справочник по налогам на автотранспортные средства

Верхняя навигация пропущена

Основной поиск

Субъекты предпринимательской деятельности – корпорации и компании с ограниченной ответственностью (ООО)

Для целей налогообложения автотранспортных средств компании с ограниченной ответственностью (ООО) рассматриваются так же, как корпорации. При чтении этого текста термин «корпорация» также включает ООО.

При чтении этого текста термин «корпорация» также включает ООО.

Корпорация может владеть имуществом, заниматься коммерческой деятельностью и нести ответственность по своим долгам как юридическое лицо, отдельное от своих акционеров. Корпоративные акции могут быть куплены и проданы без ущерба для налогового статуса автомобиля, зарегистрированного на имя компании. Однако, когда корпорация приобретает или продает автомобиль, уплачивается налог на транспортное средство.

Переводы между корпорациями и акционерами

Когда отдельный акционер корпорации переводит автомобиль со своего имени на имя компании или корпорация передает автомобиль акционеру, применяются следующие правила:

- Если корпорация или акционер выплачивает вознаграждение за транспортное средство, уплачивается налог на транспортное средство. Могут применяться стандартные процедуры предполагаемой стоимости (SPV).

- Если корпорация или акционер не выплачивают вознаграждение за автомобиль, происходит передача без выплаты вознаграждения.

Налог уплачивается за транспортное средство, и могут применяться процедуры SPV. Передача не может считаться подарком.

Налог уплачивается за транспортное средство, и могут применяться процедуры SPV. Передача не может считаться подарком.

Передача автомобиля между акционером и корпорацией, входящей в группу S, или между участником и ООО с единственным участником облагается налогом.

Переводы между физическим лицом и некорпоративной компанией, принадлежащей исключительно этому физическому лицу, обрабатываются по-разному. См. раздел «Коммерческие организации — индивидуальные владельцы» в этом руководстве.

Исключение: см. Регистрация товарищества или единоличного владения на этой странице.

Переводы между материнской и дочерней корпорациями

Когда материнская корпорация передает автомобиль дочерней корпорации или дочерняя корпорация передает автомобиль своей материнской корпорации, применяются следующие правила:

- Если дочерняя или материнская корпорация выплачивает вознаграждение за автомобиль, автомобиль налог причитается.

Могут применяться процедуры SPV.

Могут применяться процедуры SPV. - Если дочерняя или материнская корпорация не выплатила вознаграждение за автомобиль, это означает, что произошла продажа, и могут применяться процедуры SPV. Передача не может считаться подарком.

Исключение: См. Перевод из существующей корпорации во вновь созданную дочернюю корпорацию на этой странице.

Переводы из дочерней компании в дочернюю

Когда дочерняя компания корпорации передает автомобиль другой дочерней компании корпорации, применяются следующие правила:

- Если дочерняя компания выплачивает вознаграждение за автомобиль, уплачивается налог на транспортные средства. Могут применяться процедуры SPV.

- Если дочерняя компания не выплачивает вознаграждение за автомобиль, то это означает, что произошла налогооблагаемая передача, и налог на транспортное средство подлежит уплате. Могут применяться процедуры SPV. Передача не может считаться подарком.

Учреждение товарищества или единоличного владения

Когда индивидуальный владелец или товарищество регистрирует и передает автотранспортное средство от физического лица или товарищества корпорации в связи с таким учреждением, применяются следующие правила:

- Если вновь созданная корпорация не выплачивает вознаграждение (кроме акций) физическому лицу или товариществу, передающему ей активы, налог не взимается. Владельцы бизнеса просто переняли другую форму ведения бизнеса. Передача автомобиля вновь образованной корпорации не является сменой владельца и не облагается налогом на продажу.

- Если вновь созданная корпорация выплачивает вознаграждение физическому лицу или товариществу, это означает, что произошла продажа частной стороне, и налог на транспортное средство подлежит уплате, поскольку корпорация приобрела транспортное средство у физического лица или товарищества. Могут применяться процедуры SPV.

- В случае преобразования товарищества в корпорацию налог не взимается, поскольку право собственности передается в силу закона.

Никакой продажи не произошло.

Никакой продажи не произошло.

Передача из существующей корпорации во вновь образованную дочернюю корпорацию

Когда существующая корпорация передает автомобиль дочерней корпорации после первоначальной регистрации дочерней компании, применяются следующие правила:

- Если дочерняя компания выплачивает вознаграждение материнской корпорации , транспортный налог уплачивается. Могут применяться процедуры SPV.

- Если дочерняя компания не выплачивает вознаграждение (кроме акций) материнской корпорации, налог на автотранспортные средства не взимается.

Передача при роспуске/прекращении деятельности

Когда корпорация передает автомобиль акционеру при роспуске/прекращении деятельности корпорации, применяются следующие правила:

- Если корпорация передает автомобиль безвозмездно в рамках доля акционера в активах ликвидируемой/прекратимой корпорации, налог не взимается, поскольку право собственности передается в силу закона.

Никакой продажи не произошло.

Никакой продажи не произошло. - Если акционер уплатит ликвидируемой/прекращаемой корпорации какое-либо вознаграждение, уплачивается налог на автотранспортные средства. Могут применяться процедуры SPV.

Передача в связи с слиянием или преобразованием

При слиянии двух или более корпораций налог не взимается с транспортных средств, переданных выжившей корпорации. Кроме того, когда корпорация делится на две или более новые корпорации или на выжившую корпорацию и одну или несколько новых корпораций, передача автотранспортных средств не облагается налогом. Точно так же, когда корпорация преобразуется в другой тип юридического лица, автомобили, переданные образовавшемуся юридическому лицу после преобразования, не облагаются налогом. При слиянии или преобразовании, которое является действием закона, передача залогового права на автомобили не представляет собой «возмещение», поскольку слияние или преобразование не является продажей по закону; таким образом, налогооблагаемое событие не произошло. Доказательством слияния или преобразования является Сертификат о слиянии или преобразовании, выданный Государственным секретарем Техаса (SOS).

Доказательством слияния или преобразования является Сертификат о слиянии или преобразовании, выданный Государственным секретарем Техаса (SOS).

Изменение названия компании

Если корпорация меняет свое зарегистрированное название, она может изменить свое название в свидетельстве о праве собственности без уплаты налога на автотранспортные средства. Свидетельством изменения названия компании может быть Сертификат о внесении поправок, поданный в Texas SOS.

Залоговое удержание

За исключением слияния или преобразования, любая передача автомобиля, связанная с допущением залога, облагается налогом на транспортные средства. Могут применяться процедуры SPV.

Продажа корпоративных активов

Раздел 151.304 Налогового кодекса, Разовая продажа предусматривает, что продажа всех операционных активов предприятия освобождается от ограниченного налога с продаж и использования в качестве разовой продажи. Закон о налоге на транспортные средства не предусматривает случайного освобождения от продажи. Покупатель обязан уплатить налог с продаж транспортных средств при передаче каждого транспортного средства. Могут применяться процедуры SPV.

Покупатель обязан уплатить налог с продаж транспортных средств при передаче каждого транспортного средства. Могут применяться процедуры SPV.

Корпорация в качестве нового резидента

Когда корпорация въезжает в Техас для получения статуса резидента и впервые начинает вести бизнес, корпорация считается новым резидентом. Применяются следующие рекомендации:

- Если корпорация зарегистрировала автомобиль на свое имя в другом штате или стране до того, как корпорация въехала в Техас в качестве нового резидента и ввезла автомобиль в Техас, применяется налог на нового резидента в размере 90 долларов США.

- Если корпорация не зарегистрировала автомобиль на свое имя в другом штате или стране до того, как корпорация въехала в Техас в качестве нового резидента и ввезла автомобиль в Техас, уплачивается налог на использование автомобиля. Процедуры SPV применяются, если покупка автомобиля была сделкой с частным лицом. Кредит может применяться для любого установленного законом налога с продаж или использования, уплаченного другому штату, включая любое политическое подразделение этого штата, Пуэрто-Рико или владение или территорию США.

Кредит не может применяться для налога с продаж или использования, уплаченного в другую страну.

Кредит не может применяться для налога с продаж или использования, уплаченного в другую страну. - Если, став резидентом Техаса, корпорация ввозит автомобиль из-за пределов Техаса для использования на дорогах общего пользования в Техасе, уплачивается налог на использование автомобиля и могут применяться процедуры SPV. Корпорация может получить кредит на любой юридически установленный налог с продаж или использование, уплаченный другому штату, включая любое политическое подразделение этого штата, Пуэрто-Рико или владение или территорию США.

Корпорация, которая в настоящее время ведет бизнес в Техасе или имеет место жительства в Техасе, не является новым резидентом для целей налогообложения транспортных средств Техаса.

96-254

(09/2021)

- СОДЕРЖАНИЕ

- ГЛОССАРИЙ ТЕРМИНОВ

Быстрые ссылки

- Формы

- Публикации

- Законы

- Правила

The following links provide plug-in download information.»> Требуемые приложения:

The following links provide plug-in download information.»> Требуемые приложения:

- Adobe Reader

- Приложение MS Excel

- Приложение MS PowerPoint

- Приложение MS Word

- Плеер QuickTime

- Плеер QuickTime

- Проигрыватель Windows Media

Все, что вам нужно знать

Владение транспортным средством ООО, как и другие предприятия, считается юридическим лицом. Это означает, что ООО может владеть транспортными средствами так же, как физическое лицо может владеть транспортным средством. 3 min read

Использование ООО для владения транспортным средством

Прежде чем компания с ограниченной ответственностью (ООО) сможет претендовать на право собственности на транспортное средство, ООО должно быть формируется по правилам и нормам государства, где ООО будет зарегистрировано.

- Вы должны подать Устав в штат для регистрации ООО. В статьях изложена операционная структура ООО, а также название компании и личность ее владельцев.

- После подачи статей ООО считается юридически оформленным. Следовательно, он может владеть собственностью почти так же, как корпорация, физическое или другое юридическое лицо.

- Право собственности на транспортное средство может передаваться между юридическими лицами так же, как право собственности передается между физическими лицами. Передача обычно включает в себя купчую или какой-либо другой документ о передаче от продавца к покупателю. Например, от физического лица до ООО.

- После завершения передачи LLC должна подать заявку на получение нового титула в отдел автотранспортных средств вашего штата или казначея округа.

- Поскольку ООО действует в соответствии с действиями своих участников, представитель ООО или участник несет ответственность за подписание заявлений о праве собственности и других применимых документов от имени общества с ограниченной ответственностью.

- Скорее всего, ООО будет необходимо приобрести страховку транспортного средства, что требуется по закону штата.

ООО и владение роскошными автомобилями

Создание компании с ограниченной ответственностью имеет как плюсы, так и минусы. Две причины, по которым люди выбирают LLC, заключаются в том, что ее члены имеют доступ к тем же пределам ответственности, что и корпорация, и «сквозное» налогообложение, предоставляемое товариществу, S-корпорации или единоличному владению. Что считается наиболее важным преимуществом создания LLC для владения транспортным средством, так это ограниченная ответственность, действующая в случае травмы или повреждения имущества в результате использования вашего транспортного средства.

Например, если стояночный тормоз выходит из строя, в результате чего автомобиль скатывается с холма и сталкивается с другим транспортным средством, авария для индивидуального владельца может иметь финансовые последствия. Если транспортное средство находится в собственности LLC, любой судебный процесс будет иметь те же ограничения, что и судебный иск против корпорации, что означает, что ваши личные активы защищены до тех пор, пока LLC правильно сформирована и структурирована.

При владении транспортным средством в качестве коммерческого актива существуют потенциальные налоговые преимущества. Например, если другое ООО продает лодку, выгоднее купить само ООО и включить лодку (или транспортное средство) в актив компании. Таким образом, ООО-покупатель освобождается от налога с продаж. Продавец также выигрывает, поскольку потолок продажной цены может быть установлен выше.

Когда наступает налоговый сезон и вы вычитаете расходы, такие как ремонт и техническое обслуживание автомобиля, вы должны иметь под рукой подробные и подробные записи при подаче форм о доходах и убытках. Имейте в виду, что при создании ООО для владения такими предметами, как гольф-кар, четвертый роскошный седан или внедорожник, когда придет время вычесть операционные расходы, вам может быть трудно обосновать эти расходы. Вероятно, неразумно пытаться это сделать.

Если вы решите создать ООО с целью владения роскошным автомобилем, обязательно, чтобы транспортное средство было застраховано на имя ООО, а не на личный страховой полис.