Содержание

При оформлении вам могут понадобиться следующие документы:

Для жизни

Малому бизнесу

Документы для ОСАГО

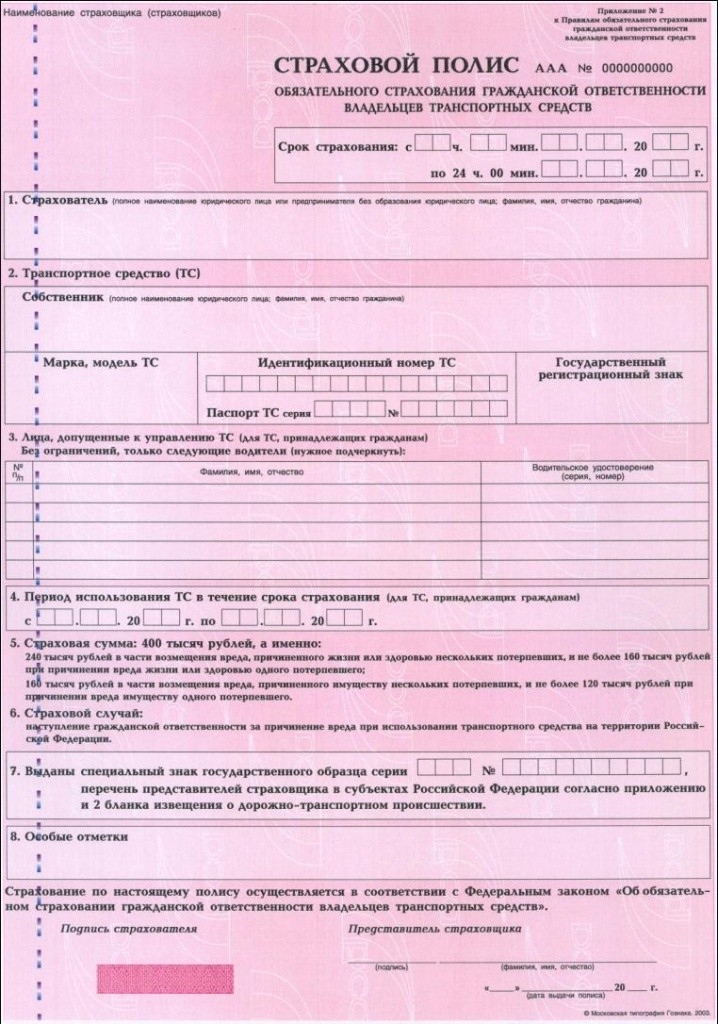

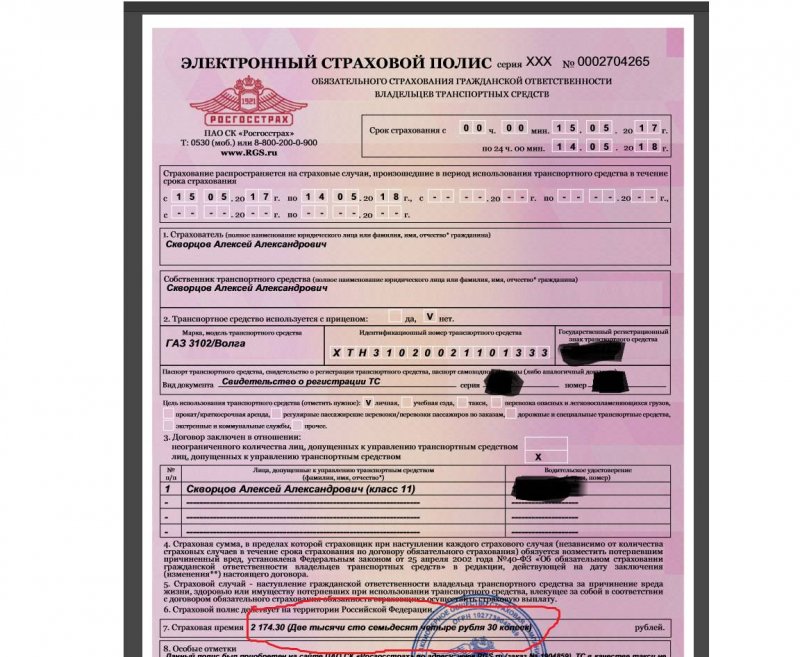

Полис ОСАГО, оформление которого с 2003 года является обязательным для управления любым транспортным средством-участником

дорожного движения, можно оформить онлайн через интернет или в офисе страховой компании. Какие документы нужны для оформления полиса онлайн и отличаются ли требования к документам для оформления страховки на бумажном носителе?

Юридические полномочия полисов, выданных любым из способов, а также документы, требуемые для идентификации автомобиля и водителя при выдаче страховки ОСАГО едины.

— водительское удостоверение

— свидетельство о регистрации ТС

— диагностическая карта

— банковская карта

При управлении автомобилем водитель должен иметь полис ОСАГО. Правило действует в отношении всех видов транспорта и допускает страхование на срок от 3 месяцев с оформлением страховых полисов на одного или нескольких водителей либо без ограничений.

Правило действует в отношении всех видов транспорта и допускает страхование на срок от 3 месяцев с оформлением страховых полисов на одного или нескольких водителей либо без ограничений.

Предлагаем вам удобный калькулятор, который поможет сравнить стоимость полисов ОСАГО у ведущих страховых компаний и застраховать автомобиль дистанционно, оформив договор через интернет.

Чтобы получить расчет, введите данные госномера автомобиля — система автоматически подберет сведения в базе данных РСА. Если потребуется — введите данные о машине самостоятельно. Подготовьте удостоверения всех водителей и свидетельство о регистрации на автомобиль: сведений о месте регистрации, технических сведений и данных водителей расчет стоимости страхования невозможен.

Калькулятор помогает выбрать страховщика. Сам полис ОСАГО вы покупаете напрямую в выбранной компании — введите номер телефон и адрес электронной почты, чтобы получить готовый полис. Заполните данные паспорта, подтвердите согласие на оформление договора — печатный вариант вы получите на электронную почту. Оплатить страховой полис можно картой любого банка. Отказаться от оформления можно на любом этапе до проведения оплаты. Если оплата не прошла или вы не получили полис — позвоните на горячую линию.

Оплатить страховой полис можно картой любого банка. Отказаться от оформления можно на любом этапе до проведения оплаты. Если оплата не прошла или вы не получили полис — позвоните на горячую линию.

Введите номер автомобиля, узнайте стоимость и

оформите ОСАГО онлайн

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

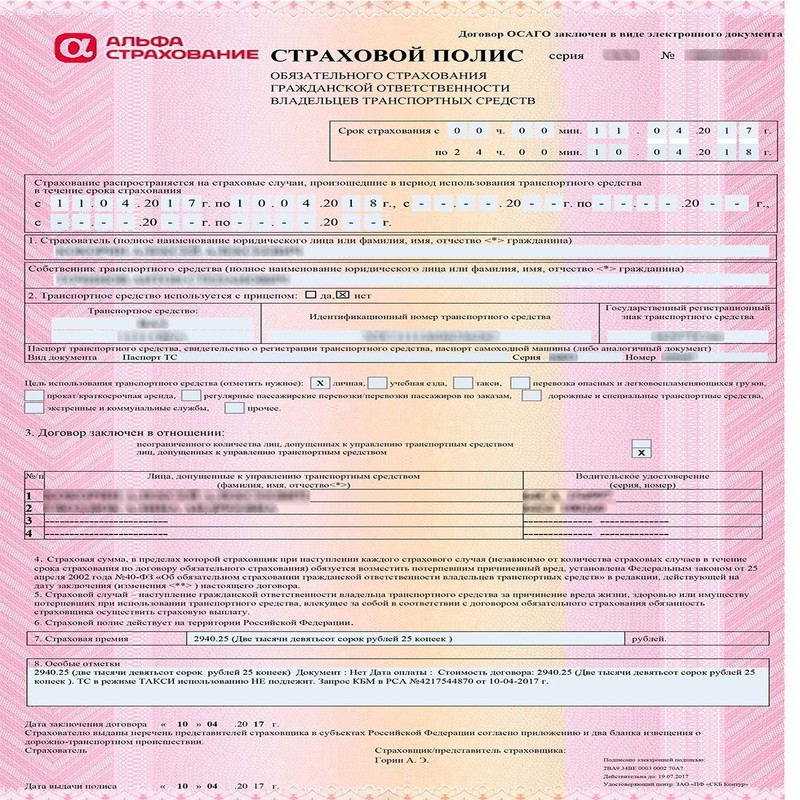

Как оформить электронное ОСАГО без VIN-номера?

Но есть VIN или нет – автовладелец все равно обязан приобрести обязательного автострахования. При этом часто отсутствие этого номера становится большой проблемой при оформлении страховки, в том числе и полиса ОСАГО. Наиболее остро проблема стоит при покупке автогражданки через сайт одной из страховых компаний, входящих в Российский Союз Автостраховщиков.

Можно ли застраховать по ОСАГО авто без VIN-номера?

Застраховать автомобиль без VIN-номера не можно, а нужно. Того требует Федеральный закон «Об ОСАГО». В соответствии с четвертой статьей данного закона, собственники транспорта обязаны приобрести полис ОСАГО. Иначе говоря, застраховаться свою гражданскую ответственность на случай причинения ущерба имуществу или вреда жизни либо здоровью других граждан в процессе эксплуатации транспортного средства.

Данная обязанность не распространяется на собственников транспорта, упомянутых в пунктах три и четыре той же статьи закона.

Итак, без полиса ОСАГО могут обойтись хозяева транспорта:

- с предельной конструктивной скоростью не более двадцати километров в час;

- не участвующего в дорожном движении на территории России;

- принадлежащего российской армии, кроме легковушек, автобусов и прицепов к ним, используемых в хозяйственной деятельности;

- зарегистрированного в другой стране, если ответственность застрахована в рамках международных систем;

- без колесных движителей.

Кроме того, можно не страховать ответственность при эксплуатации прицепа к легковушке, принадлежащего физлицу. Во всех иных случаях полис ОСАГО непременно нужен для эксплуатации транспортного средства на российских дорогах.

Ни в правилах ОСАГО, ни в соответствующем законе не упоминается, что владельцы транспорта без VIN-номера могут не страховаться, а значит они обязаны оформить автогражданку.

Если ранее машину страховали по ОСАГО

При этом условии проблем с приобретением электронной автогражданки на машину без ВИН-номера, как правило, не возникает. Если машину ранее страховали в офисе, то на следующий год сведения о ней, включая факт отсутствия нужного номера, содержатся в единой базе данных Российского Союза Автостраховщиков.

Правда, если менеджеры страховой компании не забыли своевременно передать данные о клиенте и полисе ОСАГО в АИС РСА.

Если же по халатности представителей страховой компании сведения о транспортном средстве не поступили в единую базу данных, то при оформлении е-ОСАГО на машину без VIN возникнут проблемы. В онлайн-анкете любой страховой компании под данный номер предусмотрено специальное поле, обязательное к заполнению. Как правило, в него нужно вписывать именно данные ВИН-номера, иначе программа не позволит пользователю продолжить заполнение заявления.

В онлайн-анкете любой страховой компании под данный номер предусмотрено специальное поле, обязательное к заполнению. Как правило, в него нужно вписывать именно данные ВИН-номера, иначе программа не позволит пользователю продолжить заполнение заявления.

Если же данные о страховании транспортного средства все же были внесены в АИС РСА, то программа автоматически заполнит все поля, кроме перечня допущенных к управлению водителей. Следовательно, пользователь сможет продолжить оформление электронного полиса ОСАГО без каких-либо сложностей.

Если ранее машину не страховали по ОСАГО

В такой ситуации возможность автоматического заполнения онлайн-анкеты отсутствует, так как в единой базе данных РСА попросту нет сведений о транспортном средстве. Но это не означает, что не получится застраховать автомобиль без VIN, если ранее он не страховался по автогражданке.

При необходимости страховая компания может запросить сканированные копии паспорта транспорта и свидетельства о государственной регистрации.

Другими словами, если автомобиль без ВИН-номера страхуется впервые и заполнить онлайн-анкету не получается, нужно связаться со страховой компанией. Как правило, у страховых компаний, особенно крупных, действуют контактные центры с бесплатными телефонными номерами. Уточнить номер «горячей линии» можно на сайте интересующей страховой компании.

Нужно описать оператору суть проблемы и попросить переключить на сотрудника, уполномоченного решать проблемы клиентов, возникшие в ходе оформления электронного полиса обязательного автострахования. Данный сотрудник сообщит адрес электронной почты, на которую нужно выслать сканированные копии документов, а также разъяснит порядок дальнейших действий.

Как решить проблему при оформлении е-ОСАГО на автомобиль без VIN-номера?

Если описанный выше способ не помог решить проблему с оформлением е-ОСАГО на машину без VIN, то у собственника транспортного средства остается три варианта действий.

- Обратиться в более лояльную страховую компанию.

Как правило, чем меньше компания, тем быстрее она решает проблемы клиентов.

Как правило, чем меньше компания, тем быстрее она решает проблемы клиентов. - Обратиться в офис интересующей страховой компании, оформить полис на бумажном носителе, а на будущий год пролонгировать договор уже в электронной форме.

- Обратиться с жалобой на страховую компанию в Центробанк. Полис ОСАГО – договор публичный, страховщика ждут серьезные финансовые санкции за необоснованный отказ в его оформлении.

Последний способ подразумевает существенные временные затраты. Центробанк вправе рассматривать обращения граждан в срок до тридцати дней, а при необходимости может его и продлить. Если полис нужен срочно, такой способ решения проблемы однозначно не подходит.

Искать более лояльную, но менее надежную компанию опять же представляется сомнительным способом решения проблемы. Да, в случае банкротства страховщика полис продолжает действовать, а за компанию с отозванной лицензией платит Российский Союз Автостраховщиков. Но в таком случае автовладелец лишается возможности внесения изменений в действующий договора, например, он не сможет добавить в полис нового водителя или изменить номер и серию водительского удостоверения в случае его замены.![]()

Поэтому лучше всего застраховаться в офисе выбранной надежной страховой компании, а через год и в дальнейшем оформлять автогражданку на машину без VIN через Интернет.

Медицинское страхование: определение, как это работает

Что такое медицинское страхование?

Медицинское страхование – это договор между компанией и потребителем. Компания соглашается оплачивать все или часть медицинских расходов застрахованного лица в обмен на оплату ежемесячного страхового взноса.

Контракт обычно заключается на один год, в течение которого страховщик будет нести ответственность за оплату конкретных расходов, связанных с болезнью, травмой, беременностью или профилактическим обслуживанием.

Соглашения о медицинском страховании в США обычно имеют исключения из покрытия, включая:

- Франшиза, которая требует, чтобы потребитель оплачивал определенные медицинские расходы «из своего кармана» в пределах максимальной суммы до начала действия страхового покрытия компании

- Один или несколько доплат, которые требуют от потребителя оплаты установленной доли стоимость конкретных услуг или процедур

Key Takeaways

- Медицинское страхование покрывает большинство медицинских и хирургических расходов, а также расходы на профилактику, понесенные застрахованным лицом, в обмен на ежемесячный страховой взнос.

- Как правило, чем выше ежемесячная премия, тем ниже личные расходы страхователя.

- Практически во всех планах страхования предусмотрены франшизы и доплаты, но эти наличные расходы в настоящее время ограничены федеральным законом.

- С 2010 года Закон о доступном медицинском обслуживании запрещает страховым компаниям отказывать в покрытии пациентам с уже существующими заболеваниями и разрешает детям оставаться в плане страхования своих родителей до достижения ими 26-летнего возраста.

- Medicare, Medicaid и Программа медицинского страхования детей (CHIP) — это федеральные планы медицинского страхования, которые распространяют покрытие на пожилых людей, инвалидов и людей с низким доходом.

Как работает медицинское страхование

В Соединенных Штатах медицинская страховка непроста. Это бизнес с рядом региональных и национальных конкурентов, чье покрытие, цены и доступность варьируются от штата к штату и даже от округа.

Около половины американцев имеют медицинскую страховку в качестве пособия по трудоустройству, при этом страховые взносы частично покрываются работодателем. Затраты работодателя не облагаются налогом для плательщика, а выплаты работнику не облагаются налогом, за некоторыми исключениями для сотрудников корпорации S.

Затраты работодателя не облагаются налогом для плательщика, а выплаты работнику не облагаются налогом, за некоторыми исключениями для сотрудников корпорации S.

Самозанятые люди, фрилансеры и гиг-работники могут купить страховку самостоятельно. Закон о доступном медицинском обслуживании от 2010 года, обычно называемый Obamacare, требует создания национальной базы данных под названием HealthCare.gov, которая позволяет людям искать стандартные планы от частных страховых компаний, которые доступны по месту их жительства. Расходы на покрытие субсидируются для налогоплательщиков с более низкими доходами.

Некоторые, но не все, штаты создали свои собственные версии HealthCare.gov, адаптированные для их жителей.

Пенсионеры получают помощь, субсидируемую государством через Medicare, а семьи с низким доходом имеют право на субсидируемое покрытие Medicaid.

Виды медицинского страхования

Медицинская страховка может быть сложной для навигации в США.

Так называемые планы управляемого медицинского страхования требуют, чтобы держатели полисов получали помощь от сети назначенных поставщиков медицинских услуг. Если пациенты обращаются за помощью за пределами сети, они должны платить более высокий процент от стоимости. Страховщик может даже сразу отказать в оплате услуг, полученных вне сети.

Если пациенты обращаются за помощью за пределами сети, они должны платить более высокий процент от стоимости. Страховщик может даже сразу отказать в оплате услуг, полученных вне сети.

Многие планы управляемого медицинского обслуживания, например, организации по поддержанию здоровья (HMO) и планы по месту обслуживания (POS), требуют, чтобы пациенты выбирали лечащего врача, который наблюдает за уходом за пациентом, дает рекомендации по лечению и выдает направления к врачам-специалистам. .

Организации предпочитаемых поставщиков услуг (PPO), напротив, не требуют направлений, но устанавливают более низкие тарифы на использование практикующих врачей и услуг в сети.

Страховые компании могут отказать в покрытии определенных услуг, которые были получены без предварительного разрешения. Они могут отказать в оплате патентованных лекарств, если дженерик или аналогичный препарат доступен по более низкой цене.

Все эти правила должны быть изложены в материале, предоставленном страховой компанией. Стоит связаться с компанией напрямую, прежде чем нести крупные расходы.

Стоит связаться с компанией напрямую, прежде чем нести крупные расходы.

Что такое доплаты, франшизы и совместное страхование?

Большинство планов медицинского страхования требуют, чтобы их клиенты покрывали некоторые расходы на покрытие различными способами:

- Франшиза – это сумма, которую клиент должен ежегодно выплачивать из своего кармана до того, как страховщик начнет покрывать расходы. Сейчас это ограничено федеральным законом.

- Доплаты — это установленные платежи, которые подписчики должны платить за определенные услуги, такие как посещение врача и отпускаемые по рецепту лекарства, даже после того, как франшиза будет выполнена.

- Совместное страхование — это процент расходов на здравоохранение, который застрахованный должен оплатить даже после того, как они выполнили франшизу (но только до тех пор, пока они не достигнут максимального уровня собственных средств за год).

Страховые планы с более высокими наличными расходами обычно имеют меньшие ежемесячные взносы. При покупке планов взвесьте преимущества более низких ежемесячных платежей и потенциальный риск крупных личных расходов в случае серьезной болезни или несчастного случая.

Совет

Если вы работаете не по найму, вы можете вычесть до 100% взносов медицинского страхования, которые вы платите из своего кармана.

Планы медицинского страхования с высокой франшизой (HDHP)

Одним из все более популярных видов медицинского страхования является план медицинского страхования с высокой франшизой (HDHP). Эти планы имеют более высокие франшизы и более низкие ежемесячные взносы. Их пользователи — единственные, кто имеет право открыть сберегательный счет здоровья (HSA), который имеет значительные федеральные налоговые льготы.

На 2022 год IRS определяет план медицинского страхования с высокой франшизой как план с франшизами в размере не менее 1400 долларов США для человека или 2800 долларов США для семьи. Общая максимальная сумма наличных средств составляет 7 050 долларов США на человека и 14 100 долларов США на семью.

В 2023 году лимиты вычетов останутся прежними. Но максимальные выплаты из собственного кармана увеличатся до 7500 и 15 000 долларов соответственно.

Планы медицинского страхования с высокой франшизой предлагают уникальное преимущество: если он у вас есть, вам разрешается открыть и вносить доход до вычета налогов на сберегательный счет для здоровья, который можно использовать для оплаты квалифицированных медицинских расходов. Эти планы предлагают тройную налоговую выгоду в том, что:

- Взносы не облагаются налогом.

- Взносы растут на основе отложенного налогообложения.

- Квалифицированные выплаты на медицинские расходы не облагаются налогом.

Примечание

Вы можете снять деньги с HSA после 65 лет по любой причине без налоговых штрафов, но вы будете платить подоходный налог при снятии, если деньги не используются для квалифицированных медицинских расходов.

Особые указания

В 2010 году президент Барак Обама подписал Закон о доступном медицинском обслуживании (ACA). В штатах-участниках закон расширил Medicaid, государственную программу, которая предоставляет медицинскую помощь людям с низкими доходами.

В штатах-участниках закон расширил Medicaid, государственную программу, которая предоставляет медицинскую помощь людям с низкими доходами.

В дополнение к этим изменениям ACA учредила федеральную биржу медицинского страхования. Он также запрещает страховым компаниям отказывать в покрытии пациентам с ранее существовавшими заболеваниями и позволяет детям оставаться в плане страхования своих родителей до достижения ими 26-летнего возраста.

Marketplace помогает физическим и юридическим лицам покупать качественные страховые планы по доступным ценам. Страховка, доступная через ACA Marketplace, необходима для покрытия 10 основных медицинских пособий.

Через веб-сайт HealthCare.gov покупатели могут найти Marketplace в своем штате, если таковой имеется.

Примечание

Пользователи HealthCare.gov могут претендовать на субсидию для компенсации стоимости приобретаемой ими медицинской страховки. Процесс регистрации автоматически прикрепляет субсидию, если пользователь имеет на это право.

Изменения в Законе о доступном медицинском обслуживании

В соответствии с ACA американцы должны были иметь медицинскую страховку, соответствующую установленным на федеральном уровне минимальным стандартам, иначе им грозит налоговый штраф, но Конгресс отменил этот штраф в декабре 2017 года.

Постановление Верховного суда в 2012 году отменило положение ACA, которое требовало от штатов расширения права на участие в программе Medicaid в качестве условия получения федерального финансирования Medicaid, и ряд штатов решили отказаться от расширения своих программ Medicaid.

По состоянию на 2021 год около 31 миллиона человек имеют медицинское страхование в соответствии с Законом о доступном медицинском обслуживании.

Медикэр и ЧИП

Два плана государственного медицинского страхования, Medicare и Программа медицинского страхования детей (CHIP), обеспечивают субсидируемое покрытие для инвалидов и детей.

Medicare, доступная для всех американцев в возрасте 65 лет и старше, также обслуживает людей с определенными ограничениями. План CHIP субсидирует страхование детей до 18 лет.

План CHIP субсидирует страхование детей до 18 лет.

Важно

Программа Medicaid может помочь пожилым людям оплатить долгосрочный уход в доме престарелых, но Medicare этого не делает. Вот почему получатели Medicare часто платят за дополнительное покрытие через частную страховую компанию.

Что такое медицинская страховка и зачем она нужна?

Медицинское страхование — это соглашение, по которому страховая компания соглашается оплатить некоторые или все ваши медицинские расходы в обмен на ежемесячный страховой взнос.

Если вы молоды, здоровы и удачливы, ежемесячный взнос может превышать стоимость вашей страховки.

Если у вас (или у кого-то из членов вашей семьи) повторяющееся заболевание, требующее лечения, или если оно развивается, вы получили травму в результате несчастного случая или у вас развилась болезнь, вы вполне можете получить медицинские счета, которые вы не сможете оплатить.

Кому нужна медицинская страховка?

Простой ответ: всем. Медицинское страхование компенсирует расходы на мелкие и серьезные медицинские проблемы, включая операции и лечение опасных для жизни заболеваний и изнурительных состояний.

Медицинское страхование компенсирует расходы на мелкие и серьезные медицинские проблемы, включая операции и лечение опасных для жизни заболеваний и изнурительных состояний.

Как получить медицинскую страховку?

Если ваш работодатель предлагает медицинское страхование как часть пакета льгот для сотрудников, вы будете застрахованы, хотя вам, вероятно, придется оплатить часть расходов.

Если вы работаете не по найму, вы можете приобрести медицинскую страховку на федеральном или государственном рынке медицинского страхования.

Пожилые люди автоматически получают право на федеральное страхование Medicare, хотя многие из них дополняют его покрытие.

Лица и семьи с низким доходом имеют право на субсидируемое покрытие в рамках федеральных программ Medicaid или Medicare.

Сколько стоит медицинская страховка?

Стоимость медицинского страхования широко варьируется в зависимости от объема покрытия, типа вашего плана, франшизы и вашего возраста на момент регистрации. Доплаты и совместное страхование также увеличивают ваши расходы.

Доплаты и совместное страхование также увеличивают ваши расходы.

Вы можете получить представление о стоимости планов, ознакомившись с четырьмя уровнями страхового покрытия, предлагаемыми федеральным рынком медицинского страхования. Он классифицирует планы как бронзовый, серебряный, золотой или платиновый, причем каждая категория оценивается в зависимости от уровня предоставляемого покрытия и соответствующих затрат для пользователя.

Итог

В отличие от многих стран, в США нет универсальной государственной системы здравоохранения. Вместо этого у него есть сложная система субсидий и налоговых льгот, которые делают здравоохранение доступным для большинства людей большую часть времени.

Если вы работаете, у вас, вероятно, есть медицинская страховка, которая субсидируется вашим работодателем. Если вы работаете не по найму, вы можете получить страховку непосредственно у частного страховщика. Если ваш доход низкий, вы можете получить субсидию на покрытие расходов. Если вы пожилой человек или инвалид, вы можете получить страховое покрытие в рамках федеральных программ Medicare или Medicaid.

Если вы пожилой человек или инвалид, вы можете получить страховое покрытие в рамках федеральных программ Medicare или Medicaid.

Это может сработать, если вы знаете правила.

Определение покрытия перекрестной ответственности

От

Кэролайн Бэнтон

Полная биография

Кэролайн Бэнтон имеет более чем 6-летний опыт работы внештатным автором статей о бизнесе и финансах. Она также пишет биографии для Story Terrace.

Узнайте о нашем

редакционная политика

Обновлено 31 августа 2021 г.

Рассмотрено

Шарлин Райнхарт

Рассмотрено

Шарлин Райнхарт

Полная биография

Шарлин Райнхарт — эксперт в области бухгалтерского учета, банковского дела, инвестиций, недвижимости и личных финансов. Она является CPA, CFE, председателем индивидуального налогового комитета Illinois CPA Society и была признана одной из 50 лучших женщин-бухгалтеров по версии Practice Ignition. Она является основателем Wealth Women Daily и автором.

Она является основателем Wealth Women Daily и автором.

Узнайте о нашем

Совет по финансовому обзору

Что такое покрытие перекрестной ответственности?

Покрытие перекрестной ответственности является пунктом в договоре коммерческого страхования. Когда договор страхования распространяется на несколько сторон, перекрестная ответственность обеспечивает покрытие для обеих сторон, если одна предъявляет иск против другой.

Покрытие перекрестной ответственности рассматривает разные стороны, на которые распространяется один и тот же контракт, как если бы у них были свои собственные отдельные политики.

Key Takeaways

- Перекрестная ответственность означает, что одна застрахованная сторона может предъявить иск другой застрахованной стороне, когда обе стороны находятся под одним и тем же полисом.

- Оговорки о перекрестной ответственности обычно являются стандартными в полисе коммерческой ответственности.

- Однако некоторые политики могут исключать определенные ситуации — например, один директор компании предъявляет иск другому или судебные иски, возбужденные компанией против ее директоров.

Понимание покрытия перекрестной ответственности

Когда две застрахованные стороны обеспечивают покрытие перекрестной ответственности, одна застрахованная сторона может подать в суд на другую застрахованную сторону, даже если обе стороны находятся под одним и тем же полисом. Стандартное страхование гражданской ответственности обычно включает положение о перекрестной ответственности, известное как «соглашение о разделении застрахованных».

Договор страхования, который включает покрытие перекрестной ответственности, обычно имеет формулировку, подобную этой: «Каждый застрахованный, против которого заявлено требование по этому полису, будет рассматриваться во время претензии, как если бы он был единственным застрахованным по полису».

Договоры коммерческого страхования обычно предусматривают покрытие перекрестной ответственности. Эта оговорка позволяет рассматривать разные стороны, включенные в договор, в определенных ситуациях отдельно (в то время как в других ситуациях они рассматриваются одинаково).

В случае, когда стороны рассматриваются отдельно во время судебного иска, им не всем предоставляется отдельный лимит покрытия. Эта разница означает, что совокупный лимит по-прежнему применяется к общему страховому покрытию, предоставляемому полисом. Полисы страхования деловой ответственности могут исключать покрытие судебных исков между компаниями, что в некоторых случаях устраняет функцию «Разделения застрахованных».

Например, партнеры-учредители юридической фирмы могут подать в суд друг на друга за ущерб или травмы, причиненные, по утверждению каждой стороны, другой стороной. Компании, которые хотят застраховаться от этого типа риска, должны будут приобрести исключение внутригруппового продукта.

Многие коммерческие полисы страхования гражданской ответственности уже содержат формулировки, касающиеся покрытия перекрестной ответственности, и не содержат исключений для этого типа событий. Поскольку никаких исключений не предусмотрено, отдельное одобрение не требуется.