Содержание

Поддельные полисы ОСАГО

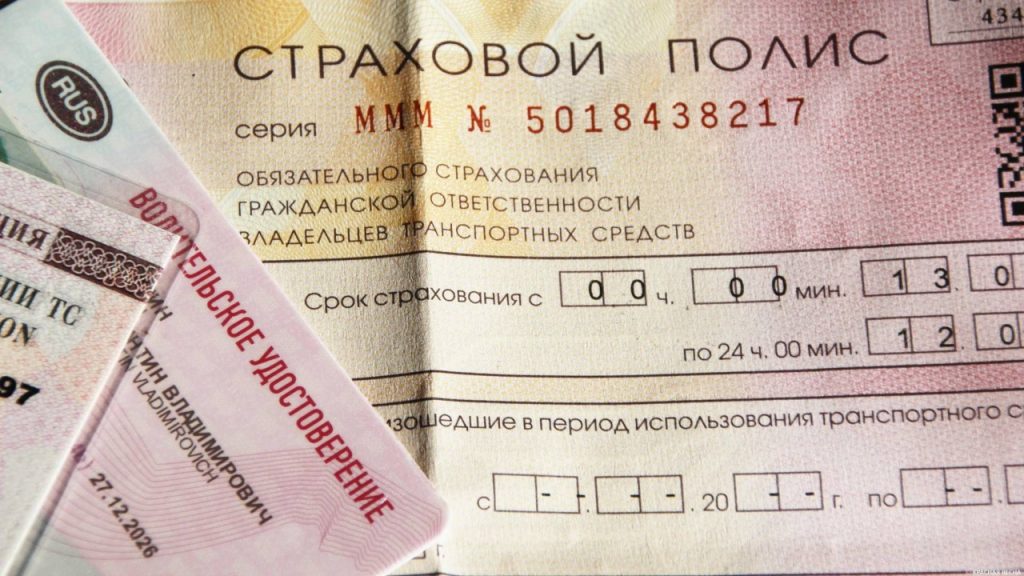

Около 4% продаваемых полисов ОСАГО являются поддельными. В последнее время участились и случаи продажи поддельных полисов каско. Став жертвой мошенников, вы можете не только потерять деньги при покупке, но и лишиться выплаты в случае ДТП.

Мы собрали информацию о том, как обезопасить себя от этого риска и что делать, если вы уже купили подделку.

Проверка на мошенничество

Укажите номер телефона, с которого вы получили предложение о покупке страхового полиса. Мы проверим, есть ли номер в базе контактов, которые используют мошенники.

Номер телефона

Электронный адрес

Наши электронные адреса расположены на доменах @renins.com и @online.renins.com. Другие вариации используют мошенники.

Вот электронные адреса, с которых присылают поддельный полис и ссылку на оплату:

- osago@f1rennins.

ru

ru - [email protected]

- [email protected]

- [email protected]

- [email protected]

- [email protected]

- [email protected]

- [email protected]

ru

ru

Адрес сайта

Единственным официальным веб-сайтом нашей компании является www.renins.ru

А вот домены мошенников:

- renins.online

- renessans-osago.com

- www.renins-online.ru

- telegra.ph

- http://e-renins.ru

Признаки мошенничества:

- Вас просят установить VPN, иначе «не откроется платежная ссылка» и «безопасный платеж не сработает».

- Вам очень настойчиво предлагают купить полис с большой скидкой, которая действует несколько дней.

- Продавец предлагает купить полисы каско и ДМС в одном полисе и с большой скидкой.

Наша компания не продает такие полисы.

Наша компания не продает такие полисы. - Оплатить полис предлагают наличными либо переводом по номеру телефона на банковскую карту или онлайн кошелек.

- У продавца отсутствуют документы, удостоверяющих его личность, агентский договор или доверенность на представление интересов и заключение сделок от имени нашей компании.

- Страховой полис оформляют от руки, а заявление о заключении договора ОСАГО не оформляют вообще.

- В течении 5 рабочих дней информация о начале действия полиса ОСАГО не появляется на сайте Российского Союза Автостраховщиков.

Что делать, если купили поддельный полис

1. Обратитесь в полицию

Опишите все обстоятельства. Образец заявления.

2. Передайте данные о мошенниках

Направьте на [email protected] письма, бланк страхового полиса и номера телефонов, через которые с вами связывались мошенники.

3. Заключите новый договор

Оформите новый полис на нашем сайте или в офисе «Ренессанс страхование».

Что может произойти, если использовать поддельный полис?

Финансовая ответственность

При повреждении автомобиля страховая компания откажет в урегулировании убытка. Виновник с поддельным полисом ОСАГО в случае ДТП будет обязан компенсировать вред имуществу, жизни или здоровью потерпевшего за свой счет.

Уголовная ответственность

Если сотрудники компетентных органов обнаружат поддельный полис ОСАГО, его обладателю грозит ограничение или лишение свободы.Срок — до одного года: ч.3 ст. 327 УК РФ «Использование заведомо поддельного документа».

Административная ответственность

В результате проверки документов сотрудниками ГИБДД или видеофиксации нарушения дорожными камерами владелец поддельного ОСАГО может получить штраф за отсутствие страхового полиса по ч. 2 статьи 12.37 КоАП «Несоблюдение требований об обязательном страховании гражданской ответственности владельцев транспортных средств».

Потеря скидки за безаварийную езду

Использование поддельного полиса ОСАГО на протяжении года приведёт к обнулению вашего КБМ. Накопленная скидка за безаварийную езду тоже аннулируется, так как вы не будете официально вписаны ни в один полис.

Опубликовано 02.12.2022 в 16:05

КАСКО и ОСАГО.

Что и от чего можно защитить?

Что такое КАСКО?

Добровольное страхование наземного транспорта чаще всего именуется КАСКО. Вопреки распространённому заблуждению такая страховка не защищает от любых возможных рисков. КАСКО гарантирует выплату возмещения в случае повреждения, конструктивной гибели или угона машины. К страховым событиям в рамках данного вида страхования, среди прочего, относятся:

- противоправные действия третьих лиц;

- падение посторонних предметов;

- стихийные бедствия;

- дорожная авария;

- угон или хищение;

- пожар.

Каждый страховщик волен самостоятельно определять окончательный набор рисков, который в дальнейшем согласует с Банком России. Однако события, упомянутые выше, встречаются в правилах добровольного автострахования большинства российских компаний. Там же указаны возможные варианты возмещения ущерба. При страховом событии страховщик должен либо оплатить ремонт автомобиля, либо выплатить его владельцу денежную компенсацию. Конкретный способ урегулирования убытка определяется по соглашению автовладельца и страховой компании при оформлении полиса.

Однако события, упомянутые выше, встречаются в правилах добровольного автострахования большинства российских компаний. Там же указаны возможные варианты возмещения ущерба. При страховом событии страховщик должен либо оплатить ремонт автомобиля, либо выплатить его владельцу денежную компенсацию. Конкретный способ урегулирования убытка определяется по соглашению автовладельца и страховой компании при оформлении полиса.

У КАСКО есть ключевая особенность: страховщик обязан возместить ущерб вне зависимости от степени вины водителя, управлявшего автомобилем в момент происшествия.

Важно помнить, что сюда не относятся случаи умышленного повреждения транспортного средства его собственником или водителем, допущенным к управлению.

Итак, в рамках договора добровольного автострахования хозяин машины получает защиту своих финансовых интересов на случай повреждения транспорта вследствие событий, указанных в правилах КАСКО. При наступлении страхового случая автовладелец обращается к страховщику с требованием оплатить ремонт повреждённой машины или произвести денежную выплату. При угоне или конструктивной гибели автомобиля его владелец получает денежную выплату.

При угоне или конструктивной гибели автомобиля его владелец получает денежную выплату.

Конкретный пример

Водитель автомобиля купил КАСКО, а позднее спровоцировал дорожную аварию. В результате происшествия оказались повреждены левая передняя дверь и капот. Получив в ГИБДД необходимые документы, собственник автомобиля обратился за возмещением в страховую компанию. В таком случае у автостраховщика нет оснований для отказа в возмещении ущерба. Страховая компания обязана произвести денежную выплату или оплатить ремонт застрахованного транспорта, естественно, если страхователь или его представитель не нарушили условия действия страховой защиты.

Что такое ОСАГО?

Обязательное страхование автогражданской ответственности (ОСАГО) позволяет виновнику аварии переложить финансовую ответственность за свои действия на плечи страховой компании. Иными словами, ущерб от ДТП компенсирует не горе-водитель, а страховщик. Возмещение по ОСАГО получают собственники повреждённого имущества и граждане, здоровью которых причинён вред.

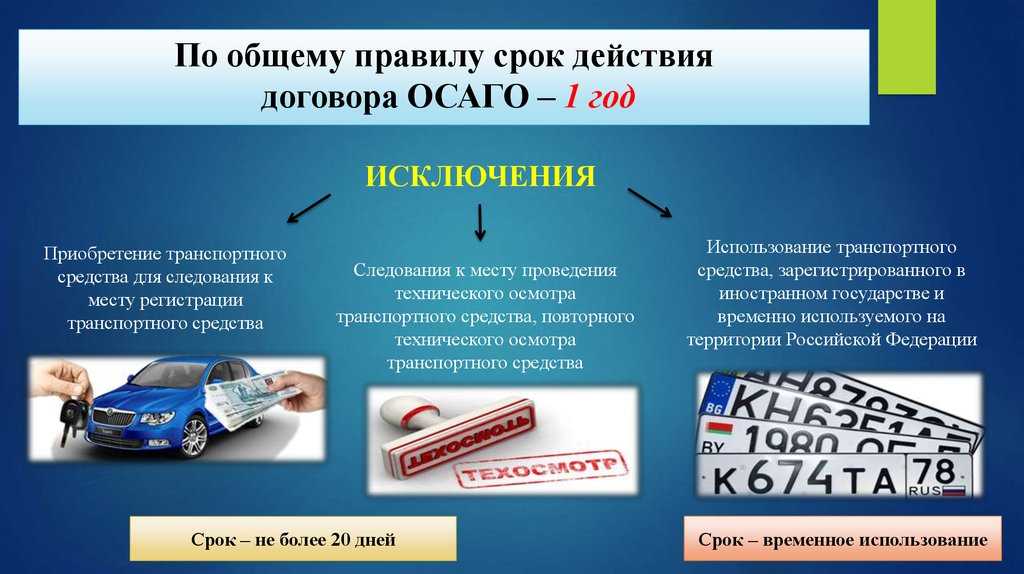

Покупка полиса ОСАГО обязательна для всех российских автовладельцев, а условия страховой защиты определяются Федеральным законом «Об ОСАГО» и едиными правилами страхования.

Каждый автовладелец обязан оформить автогражданку до момента регистрации машины в ГИБДД. Страховщики не вправе отказывать клиентам в заключении договора обязательного автострахования.

Автовладелец может обратиться за возмещением по ОСАГО, если имуществу причинён ущерб вследствие действий другого водителя. Правда лишь в том случае, если у виновника есть действующий полис автогражданки. Страховая компания обязана отремонтировать автомобиль потерпевшего на СТОА, в отдельных случаях возможно возмещение ущерба в форме денежной выплаты.

В случае причинения вреда здоровью выплата производится вне зависимости от наличия у виновника ДТП полиса ОСАГО. Если виновник аварии не установлен или у него нет действующего договора обязательного автострахования, то за возмещением нужно обращаться в Российский Союз Автостраховщиков.

Конкретный пример

Неосторожный водитель спровоцировал дорожную аварию. Помимо автомобиля виновника оказались повреждены ещё два транспортных средства. Собственники обеих машин обратились за возмещением в свои страховые компании в рамках прямого возмещения убытков (ПВУ). В таких обстоятельствах страховщики обязаны возместить ущерб в пределах лимита ответственности по договору ОСАГО. Кроме того, виновнику важно помнить о необходимости предоставления «Извещения о ДТП» в свою страховую компанию, иначе его ждет регресс, то есть оплата ремонта авто пострадавшего из своего кармана.

В чём отличие?

Главное отличие КАСКО от ОСАГО заключается в объекте страхования.

- В случае с добровольным автострахованием защита распространяется на конкретное транспортное средство.

- Автогражданка, при соблюдении ряда правил, перекладывает бремя оплаты ремонта чужих повреждённых машин на страховую компанию.

Как несложно догадаться, комплексную защиту интересов автовладельца гарантируют только обе эти страховки.

При этом решить, нужен ли полис КАСКО, можно самостоятельно, а вот автогражданку придётся оформить в любом случае. Эксплуатация машины без полиса ОСАГО или его электронной версии – это административное правонарушение. За него предусмотрен штраф. Кроме того, без обязательной автостраховки транспортное средство нельзя зарегистрировать в ГИБДД.

Основное отличие КАСКО от ОСАГО не позволяет привести универсальные советы по покупке автостраховки. Собственнику машины стоит отдельно ознакомиться с нюансами каждого вида страхования. Найти подробные рекомендации по покупке ОСАГО и КАСКО можно в статьях:

Как купить оптимальное КАСКО?

Как купить выгодное и надёжное ОСАГО?

Сравнение полисов ОСАГО и КАСКО — какая компания дешевле? Отчет

Содержание

- Смотрите также: Сколько стоит ОСАГО — сравниваем тарифы по всем регионам

- Смотрите также: Автострахование — самые распространенные ошибки при покупке полисов ОСАГО и КАСКО

- Смотрите также: Страхование гражданской ответственности — молодые водители платить в пять раз больше, чем опытные водители

Польская автомобильная палата проверила, сколько нужно платить за гражданскую ответственность и страхование автомобиля в нескольких страховых компаниях. Сравнивались премии для разных автомобилей и водителей из семи городов.

Сравнивались премии для разных автомобилей и водителей из семи городов.

Аналитики PIM сравнили премии автострахования в июне. Предложение было проверено четырнадцатью крупными страховыми компаниями в Польше. Тарифы на полисы TPL и AC были изучены в семи городах: Варшаве, Познани, Кракове, Вроцлаве, Пиле, Ченстохове и Ольштыне. Различия в ставках в отдельных городах составляют от нескольких сотен до нескольких тысяч злотых. Наиболее выгодные тарифы предлагают компании-директора, т.е. компании, которые продают полисы в основном по телефону и через Интернет.

Вот рейтинг компаний, набравших наибольшее количество баллов за низкие цены по ОСАГО и КАСКО в индивидуальных сравнениях:

Как добавляет ПИМ, место в таблице с нулевым баллом не означает, что эта страховая компания является самый дорогой. Это означает лишь то, что компания никогда не входила в пятерку самых дешевых компаний по индивидуальным профилям водителей.

Компании с наиболее привлекательными ставками в стране – это страховые компании, работающие в основном по прямой системе: LINK4, AXA Direct, Proama. Эти компании теперь также продают полисы через страховых агентов и через другие каналы сбыта, такие как банки или автосалоны.

Эти компании теперь также продают полисы через страховых агентов и через другие каналы сбыта, такие как банки или автосалоны.

Смотрите также: Сколько стоит ОСАГО — сравниваем тарифы по всем регионам

— Страховые компании по-разному подходят к оценке рисков и, соответственно, к тарифам и тому, какие автомобили они хотят застраховать. Отсюда огромная разница в цене. Если даже с недорогими автомобилями они достигают нескольких тысяч злотых, можно предположить, что некоторые компании не хотят страховать определенные автомобили и их тарифы неконкурентоспособны. Всегда стоит проверять предложения от разных компаний. Также следует помнить, что при покупке ОСАГО и добровольного автокаско в одной компании мы можем рассчитывать на льготные цены. И, конечно же, мы всегда должны проверять объем и условия страхования, — говорит Роман Канторски, президент Польской автомобильной палаты.

ПИМ изучил цены на полисы ОСАГО, а также пакеты ОСАГО и КАСКО. Анализ охватывает подержанные автомобили и водителей с разным профилем риска, возрастом и историей «претензий», что является одним из основных факторов, влияющих на размер страховых взносов. Благодаря Страховому гарантийному фонду страховые компании при заключении договора могут легко проверить, когда и не являемся ли мы причиной столкновения или дорожно-транспортного происшествия. Если да, то мы будем платить больше. Не следует предоставлять ложную информацию об этом, так как в случае нанесения ущерба это может привести к отказу в выплате части компенсации.

Благодаря Страховому гарантийному фонду страховые компании при заключении договора могут легко проверить, когда и не являемся ли мы причиной столкновения или дорожно-транспортного происшествия. Если да, то мы будем платить больше. Не следует предоставлять ложную информацию об этом, так как в случае нанесения ущерба это может привести к отказу в выплате части компенсации.

См. также: Автострахование – самые распространенные ошибки при покупке полисов ОСАГО и КАСКО

Место жительства также имеет значение для размера страховой премии по ОСАГО. Цена полиса гражданской ответственности, предлагаемая этой страховой компанией для одного и того же водителя и автомобиля в Пиле и Варшаве в одной и той же компании, может отличаться в два раза. В более крупных городах, таких как Вроцлав, Краков и Познань, мы будем платить за страховку гораздо больше, чем, например, в Ольштыне или Ченстохове.

На цену вашей страховки влияет множество других факторов. Мало того, какая у нас машина и сколько километров мы на ней проезжаем в год, но и есть ли у нас семья и возим ли мы детей на машине – тогда, по словам страховщика, мы ездим более аккуратно, а значит, будем платить меньше за политику.![]()

См. также: Страхование ответственности — молодые водители платят в пять раз больше, чем опытные водители

В случае с КАСКО место для парковки важно из-за риска угона. Предпочтение отдается гаражам и охраняемым стоянкам. Наш возраст, а значит, и водительский стаж тоже имеют значение. Страховщики ценят больше людей, которые провели больше лет за рулем.

Пол по правилам Евросоюза учитывать нельзя. В любом случае распространенный стереотип о том, что женщины хуже водят машину и чаще попадают в аварии, статистикой не охвачен. Женщины являются более безопасными водителями с точки зрения страхового риска.

В анализ включены подержанные автомобили, которые в 2012 году были в числе наиболее часто регистрируемых в своих классах: Ford Fiesta, Opel Astra, Skoda Octavia, Kia Sportage. Источниками информации о ценах на полисы были офисы страховых компаний, агенты по продаже полисов, сайты и горячие линии. Тестовые цены — это тарифы для индивидуальных клиентов, за исключением т. н. дилерские пакеты и страхование автопарка.

н. дилерские пакеты и страхование автопарка.

Посмотреть тарифы автострахования и гражданской ответственности автомобилей и водителей, включенных в сравнение:

Составлено АТП на основании данных ПИМ

Главная » Интересные статьи » Сравнение полисов ОСАГО и КАСКО — какая компания дешевле? Отчет

2022-05-26

Страхование КАСКО КАСКО и ОСАГО уже не будут прежними

Владельцам новых полисов КАСКО теперь необходимо более внимательно читать договор: в нем могут измениться несколько важных пунктов. Через две недели «автогражданку» ждут перемены.

Екатерина Максимова

Каско* сильно устарело, «примерить» новое

Из-за проблем с автозапчастями страховщики начали корректировать договоры и «играть» формулировками, что вряд ли понравится владельцам каско политики.

Как подтвердили «Новым Известиям» сразу несколько страховых агентов, один из крупных страховщиков уже начал внедрять ноу-хау. И это делается без огласки.

И это делается без огласки.

Из печатной формы полиса исчезло упоминание о ремонте битой машины у официальных дилеров (и 90% загрузки дилеров обеспечивали именно каско). Установлены дополнительные ограничения по срокам ремонта (из общего срока ремонта исключен срок поставки запасных частей). Также владельцам «потерпевших» автомобилей необходимо подготовиться к тому, что «при невозможности организовать восстановление транспортного средства, то страховое возмещение выплачивается в денежном выражении, по расчету страховщика». То есть владелец машины получит «три копейки».

«Не могу назвать страховую компанию (далее — СК), которая уже прислала новые составы, но это один из крупнейших игроков на рынке. И не из корысти они пошли на это, а потому что ситуация была патовой. Я работаю с несколькими ИС и знаю, что многие хотят настроить условия таким же образом. Это активно обсуждается», — сказал агент, пожелавший остаться неназванным.

СК вынуждены переобуваться в воздухе из-за нехватки запчастей и непредсказуемости сроков ремонта (некоторые автовладельцы теперь ждут своей очереди месяцами).

«Типичной стала следующая ситуация: страховая компания обо всем договорилась, но СТО отвечает, что купить деталь по этой цене не представляется возможным, она подорожала при доставке. Приходится все переделывать. И так несколько раз. В это время. Или даже в процессе согласования выясняется, что нужных запчастей нет в наличии. Санкции не освобождают страховщиков от их обязательств. Нам не нужен шквал судебных исков от клиентов», — делится подробностями работы в новых условиях агент.

Другой собеседник уточняет: «Приоритетным для КАСКО остается такой вариант расчетов, как ремонт у официального дилера. И только если мы получим информацию от дилера об отсутствии запчастей и невозможности их заказа, мы предложим покупателям получить возврат наличными».

Автолюбителям, попавшим в серьезное ДТП, не повезло вдвойне, если договор со страховой компанией был заключен по ценам 2021 года. Суммы в этих документах, мягко говоря, не вписываются в нынешний рынок.

В случае «каско идет на тотал» (стоимость восстановления поврежденного автомобиля превышает 65% от его страховой суммы) клиент получает выплату, но строго в рамках полиса. За «прошлогодние» деньги вряд ли можно купить новый автомобиль того же класса. Автомобили в России, если сравнивать с докризисным периодом, подорожали на 43%. Такие данные приводят аналитики Авто.ру.

За «прошлогодние» деньги вряд ли можно купить новый автомобиль того же класса. Автомобили в России, если сравнивать с докризисным периодом, подорожали на 43%. Такие данные приводят аналитики Авто.ру.

Для обязательной «автогражданки» лимиты ремонта поднимут на 30%

На арене рынка ОСАГО** все те же проблемы автопрома: дефицит запчастей и мимолетный рост цен на запчасти.

Стоимость ремонтных работ по полису ОСАГО, напомним, фиксируется ценами из специального справочника. На фоне последних геополитических событий этот ценовой регистр практически сошел на нет.

«Выплаты производятся по ориентирам средней стоимости, введенным в действие с 19.03.2022, которые фактически не отражают резкого удорожания запасных частей и проблем с их логистикой», Российский союз автостраховщиков (РСА). ) сказал.

С 19 июня, вступят в силу обновленные справочники. В настоящее время документация находится на рассмотрении.

По запросу «Новых известий» в ППТС уточнили, что стоимость «корзины часто ломающихся запчастей», рассчитанная по проектам справочников запчастей, увеличилась на 28,7% по сравнению с предыдущей редакцией документа.

«Этот рост соответствует оценкам автомобильных экспертов, которые оценили рост стоимости запчастей в апреле-мае текущего года примерно на 30%. Новые цены в справочниках отражают ситуацию, которая сложилась с ценами на запчасти после ухода из России ряда автопроизводителей из «недружественных» стран. Рост этих цен, безусловно, приведет и к увеличению платежей по ОСАГО», — прокомментировали в РСА.

Тем временем опрошенные нами страховые агенты рассказывают однотипные истории: после ДТП автомобиль по договору ОСАГО должен идти в ремонт. А действующие прайс-листы автомастерских не выдерживают конкуренции с ценами из справочника, утвержденного ранней весной. Или нужных автозапчастей на СТО опять же просто нет. Поэтому Великобритания, чтобы вписаться в условия урегулирования убытка, в последнее время предпочла расчет, то есть оплату наличными. Выгодно ли это для автомобилистов – вопрос риторический.

Российский союз автостраховщиков подтверждает тенденцию с рублевым возмещением, но уточняет: «Заметного роста жалоб по этим причинам со стороны автовладельцев АССА не фиксирует».