Содержание

Можно ли заключать договор без НДФЛ физическому лицу и страховых взносов?

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике. Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 229 886 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.

Статья актуальна на

Владелец не ставит на учет автомобиль, что нужно делать?

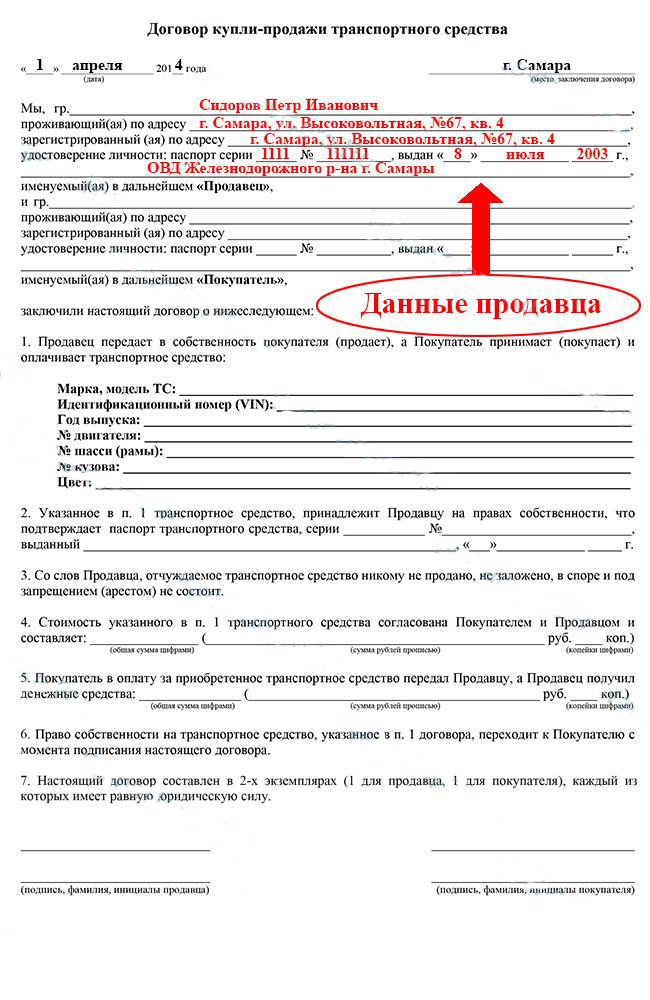

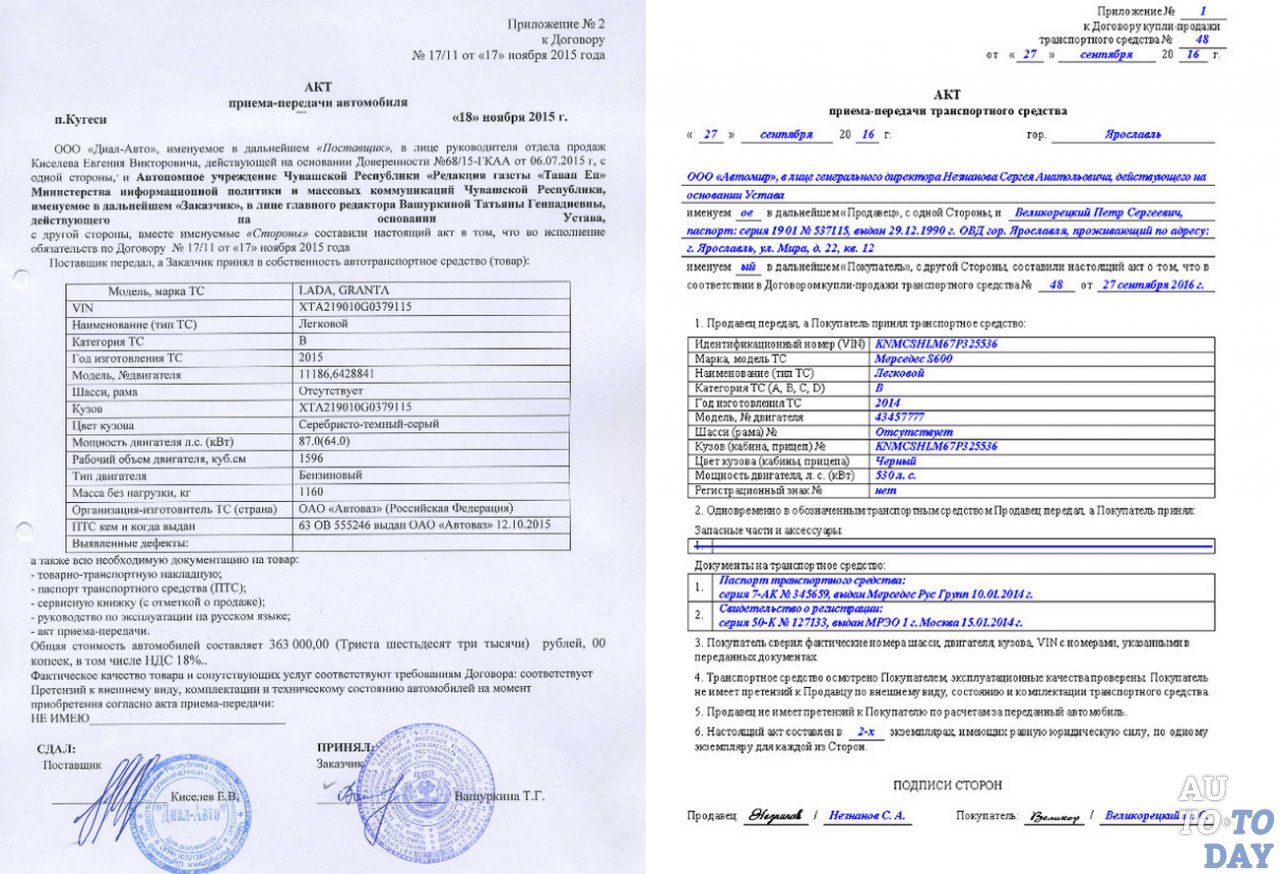

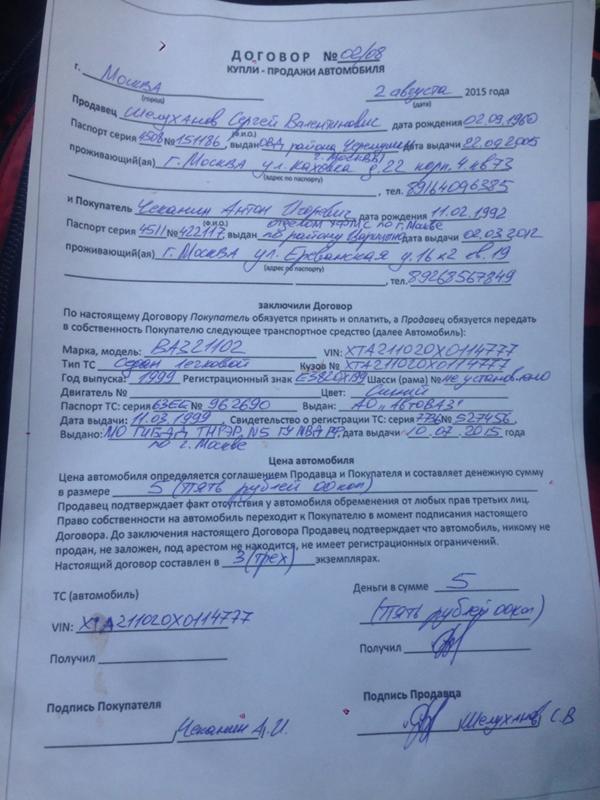

При продаже автомобиля очень важно подписать договор и акт приема передачи для того, чтобы в последующем иметь возможность снять ее с учета в ГИБДД (если новый владелец не зарегистрирует авто на себя), обжаловать штрафы и налог.

Читайте новые правила прекращения регистрации автомобиля с 01 января 2020 года, данная статья частично потеряла свою актуальность

Ситуация, когда новый собственник не регистрирует машину на себя, очень распространена и причины могут быть разные — либо у вас купил машину перекупщик, который еще не нашел покупателей, либо у человека проблемы с документами и он пока не может осуществить регистрационные действия, либо новый владелец умышленно не ставит на учет, преследуя какую то свою выгоду.

Также нужно понимать, что если вы машину сдали в салон по системе traid-in — вы остаетесь собственником автомобиля до оформления купли продажи с новым собственником. Салон выступает всего лишь агентом между вами и покупателем, получая комиссионное вознаграждение. В таком случае авто может не ставится на учет очень долгое время — пока машина не будет продана в салоне и все это время именно вы будете нести бремя уплаты транспортного налога.

Еще одна из распространенных ошибок и заблуждений — продажа авто по «генеральной доверенности», откуда вообще пошел данный миф — не понятно. Выдавая доверенность вы не перестаете быть собственником автомобиля, доверенное лицо получает неограниченные права в отношении вашего автомобиля, в том числе право продажи. Захочет — продаст, не захочет — не продаст, а все штрафы будет получать именно собственник транспортного средства.

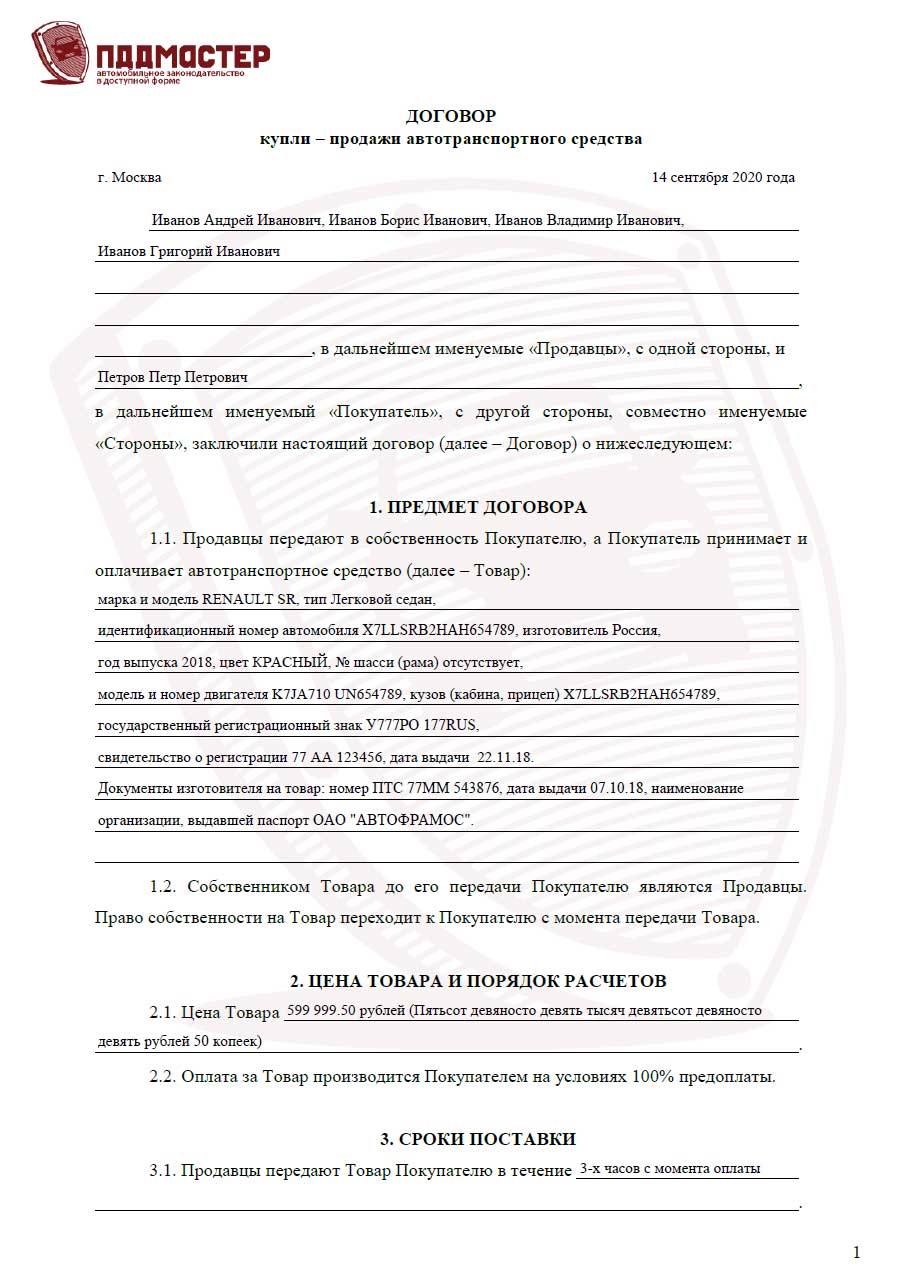

Главный вывод — обязательно оформляйте надлежащим образом договор купли продажи и акт приема передачи автомобиля, укажите паспортные данные покупателя в договоре.

Что делать, если автомобиль продан, но владелец не поставил его на учет в течение 10 дней?

Согласно п. 8.2 Приказа МВД России от 26.06.2018 N 399 прежний владелец транспортного средства имеет право прекратить его регистрацию в отношении себя, подав заявление в ГИБДД и приложив договор купли-продажи. Регистрация будет прекращена, а номера объявлены в розыск — на первом же посту или при проверке документов номера и документы будут изъяты.

Прекратить регистрацию можно в любом подразделении ГИБДД, госпошлиной данное действие не облагается.

Нужно ли подавать заявление в полицию об угоне или утилизации? Об угоне не советую, т.к. угона не было и данный факт может быть легко выявлен — новый владелец предъявит договор полиции, а вас привлекут к ответственности.

Что касается утилизации — как вариант — такое заявление подать можно, но собственнику авто для постановки авто на учет нужно будет обращаться в суд, а если прежний владелец не напишет специальное заявление — есть риск что суд в восстановлении регистрации откажет (решение). Кстати, совсем недавно восстановить регистрацию автомобиля после утилизации было вообще невозможно, пока ВС не отменил данную норму в 2014г.

Кстати, совсем недавно восстановить регистрацию автомобиля после утилизации было вообще невозможно, пока ВС не отменил данную норму в 2014г.

А если договор купли-продажи утерян?

Если договора нет, данных покупателя нет — то и в суд невозможно подать, как тогда поступить? В пункте 8.2 вышеуказанного приказа МВД, а также в п. 60.1 Административного регламента МВД от 07.08.2013 N 605 прописано такое основание для прекращения регистрации — утрата транспортного средства. То есть не угон, не утилизация, а утрата. По данному основанию как раз и нужно снимать автомобиль, если нет никаких документов о продаже. Ниже я прикрепила форму заявления в ГИБДД, в нем нужно отметить нужную причину прекращения регистрации (утрата) и подать в ГИБДД.

Регистрацию прекратят, номера объявят в розыск, а после того, как новый владелец объявится — регистрацию можно будет восстановить (в отличие от утилизации, при которой обратно все вернуть затруднительно).

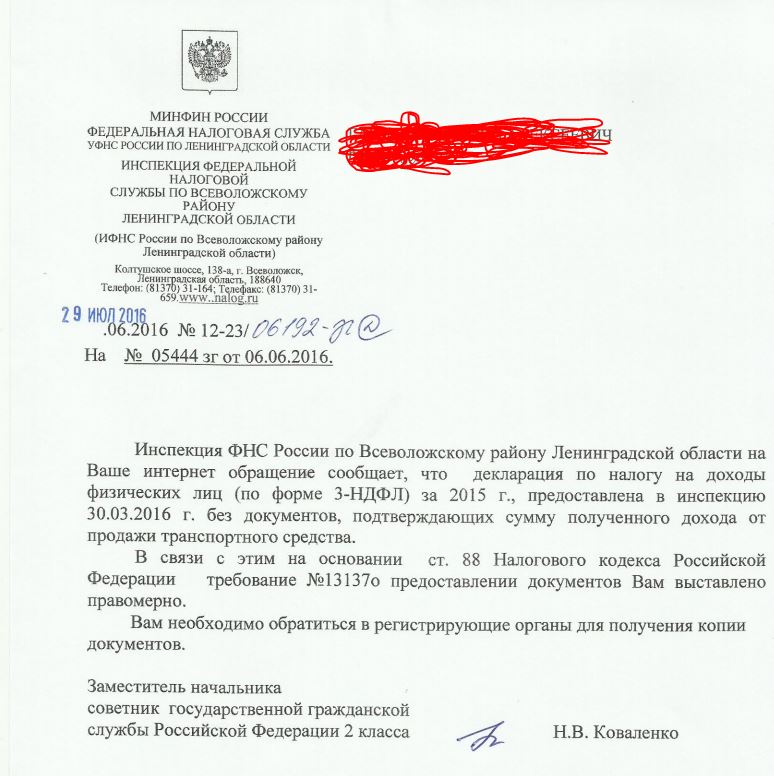

Что делать, если вы автомобиль сняли с учета, но штрафы и налог все еще приходят?

Штрафы обжаловать в суд, приложив договор (копию) и документы, подтверждающие снятие транспортного средства с учета в ГИБДД, либо можно написать в ГИБДД заявление о том, что автомобиль вам не принадлежит и приложить ДКП. ГИБДД штрафы аннулирует. Переход права собственности на имущество (машину) подтверждает исключительно договор, а не регистрация в ГИБДД. Если вы автомобиль сняли с учета, а новый собственник так и не поставил — штрафы будут приходить вам (ст. 2.6.1 КоАП). Тоже самое указано в разъяснениях МВД. Практика ВС по отмене штрафов здесь.

ГИБДД штрафы аннулирует. Переход права собственности на имущество (машину) подтверждает исключительно договор, а не регистрация в ГИБДД. Если вы автомобиль сняли с учета, а новый собственник так и не поставил — штрафы будут приходить вам (ст. 2.6.1 КоАП). Тоже самое указано в разъяснениях МВД. Практика ВС по отмене штрафов здесь.

Что касается налога — здесь ситуация сложнее, т.к. транспортный налог уплачивает лицо, на которое зарегистрировано авто (ст. 357 НК РФ) — то есть закон не связывает налоговое бремя по уплате налога с правом собственности. В п. 5 Правил регистрации автомототранспортных средств №1001 указано, что прежний собственник ОБЯЗАН снять авто с учета при смене собственника. Если собственник не снял автомобиль с учета — то и все связанные с этим риски несет он (так мотивируют суды свое решение). Судебная практика по оспариванию транспортного налога — отрицательная, налог проще в порядке регресса взыскать с нового собственника.

заявление в ГИБДД— форма заявления для регистрационных действий

Читайте также что делать если вы попали в яму на дороге

Владелец автомобиля не ставит его на учет

Опубликовано от Наталья Демина (Обновлено: 31.01.2023)

Налог на продажу и использование автомобилей и прицепов

Общие правила и сроки уплаты

6,25%

налог с продаж или использование

Если вы являетесь покупателем, получателем или пользователем, у которого есть право собственности на автомобиль или прицеп, вы несете ответственность за уплату налога с продаж или использования.

Налог на продажу или использование автомобиля или прицепа уплачивается до 20-го числа месяца, следующего за покупкой, использованием, хранением или любым другим потреблением в Массачусетсе.

Если налог с продаж или налог на пользование не уплачен вовремя, покупателю придется заплатить проценты и штрафы.

Налог с продаж применяется к передаче права собственности или владения посредством розничных продаж зарегистрированными дилерами или арендодателями во время ведения бизнеса. Если продажа осуществляется зарегистрированным дилером или арендодателем автомобилей или прицепов, ставка налога с продаж составляет 6,25% .

Налог на использование применяется ко всем другим видам передачи права собственности или владения, когда переданное транспортное средство хранится, используется или потребляется в штате Массачусетс.

Если автомобиль продается случайно (не продается дилером или арендодателем), ставка налога на использование составляет 6,25% от большего из:

- Фактическая цена продажи автомобиля или

- Чистая стоимость автомобиля при сдаче в аренду (балансовая стоимость)

- Примечание : Для прицепов налогом облагается фактическая цена продажи. Правила балансовой стоимости не применяются.

Если вы покупаете автомобиль или прицеп за пределами штата Массачусетс и ввозите его в штат Массачусетс в течение 6 месяцев для постоянного использования, налог на использование должен быть уплачен до 20-го числа месяца, следующего за месяцем, когда автомобиль въехал в штат Массачусетс.

Например, если вы приобрели автомобиль в Нью-Гемпшире 1 января и привезли его в Массачусетс 30 июня, налог на использование должен быть уплачен до 20 июля.

Чтобы узнать больше, посетите 830 CMR 64H.25.1: Автомобили.

Регистрация

Каждый покупатель, который должен зарегистрировать или назвать автомобиль в штате Массачусетс, должен подать заявление о регистрации и праве собственности в течение 10 дней с момента покупки, передачи или использования автомобиля в штате Массачусетс и уплатить все применимые налоги в RMV. .

Каждый покупатель, которому не требуется регистрировать или называть автомобиль в штате Массачусетс, должен подать заполненную форму ST-7R: Свидетельство об уплате налога с продаж или налога на пользование автотранспортным средством до 20-го числа месяца, следующего за месяцем после покупки, передачи , или используя транспортное средство, и уплатить любой применимый налог в DOR или RMV. Для более быстрой обработки DOR рекомендует вам подать и оплатить форму ST-7R онлайн через MassTaxConnect.

Посетите :

- Зарегистрируйте и назовите свой автомобиль

- Реестр транспортных средств штата Массачусетс (RMV)

Балансовая стоимость (не относится к прицепам)

Сумма налога на случайные продажи (недилерские продажи) основана на большей из следующих величин:

- Фактическая продажная цена автомобиля или

- Чистая стоимость автомобиля при сдаче в счет оплаты нового автомобиля, скорректированная либо путем корректировки большого пробега (уменьшает значение), либо корректировки малого пробега (увеличивает значение).

RMV корректно настраивается на пробег во время регистрации. Корректировка стоимости, основанная на механическом или структурном состоянии автомобиля, не рассматривается в соответствии с действующим законодательством о налогах с продаж и использования. Например, если двигатель автомобиля или двери нуждаются в замене, балансовая стоимость автомобиля не будет скорректирована.

Если вы считаете, что уплатили налог с продаж или налог на использование по неверной балансовой стоимости, посетите страницу Запрос на продажу автомобиля или использование налоговой скидки.

Аварийно-спасательные автомобили

Исключением из правила балансовой стоимости является аварийный автомобиль. Спасательным транспортным средством является любое транспортное средство, которое страховая компания:

- признала полностью утраченным в результате пожара, кражи, столкновения, наводнения или подобного события, и

- Имеет титул с печатью или пометкой «спасение» RMV.

Если RMV выдало продавцу право собственности на транспортное средство как «аварийное транспортное средство», налог с продаж или использования основывается на фактической цене продажи.

Исключения

-

Передача по конкурсу, розыгрышу или лотерее (Форма МВУ-21)

-

Переброска пожарной или скорой помощи (Форма МВУ-22)

-

Автомобиль, прицеп или другое транспортное средство, переданное страховщику (форма МВУ-23)

-

Подарки (форма MVU-24) — если даритель уплатил какой-либо налог с продаж или налога штата Массачусетс до передачи права собственности на автомобиль, прицеп или другое транспортное средство от дарителя получателю (и предназначенный для донорская часть в подарок) не облагается налогом.

Чтобы это исключение применялось, все из следующего должны быть истинными:

- Ни одна из сторон не производила и не получала платеж (связанный с передачей) в любой форме

- Ни одна из сторон не обещала оплату за транспортное средство, и ни одна из сторон не ожидает выплаты в будущем

- Ни одна из сторон не взяла на себя никаких долгов, связанных с передачей, и

- На момент передачи даритель намеревался подарить транспортное средство получателю.

- Передача хозяйственному субъекту или от него (форма МВУ-25). Продажа или передача автомобиля, прицепа или другого транспортного средства хозяйственному субъекту или от него обычно облагается налогом. Однако продажа или передача не облагаются налогом, если лицо, передающее право, ранее уплатило налог с продаж или использование штата Массачусетс, и продажа или передача:

- Передача семьи (Форма MVU-26) – Если передающее лицо уплатило какой-либо налог с продаж или использования штата Массачусетс до случайной продажи или передачи автомобиля или прицепа:

-

Передача по закону, завещанию или иным образом (Форма МВУ-27)

-

Покупатели из других штатов (Форма MVU-29) – Как правило, покупка автомобиля или прицепа за пределами Массачусетса, который впоследствии ввозится в Массачусетс или используется в нем, освобождается от уплаты налогов, если выполняются все следующих требований:

- Покупатель автомобиля уплатил налог с продаж в том штате или на территории, где он купил его

- Этот налог юридически причитается этому штату или территории

- Покупатель транспортного средства не получил и не имеет права на получение возмещения налога от штата или территории, где он приобрел его, и

- Штат, в который был уплачен налог , разрешает соответствующее освобождение от налога с продаж транспортных средств, уплачиваемого в штате Массачусетс

.

- Однако, если автомобиль или прицеп были куплены за пределами штата Массачусетс и ввезены в штат Массачусетс в течение 6 месяцев с даты покупки, применяется 1 из следующих сценариев:

- Покупатель не должен платить налог на использование штата Массачусетс:

- Если штат или территория, в которой он был куплен, имеет взаимное соглашение с Массачусетсом (разрешает соответствующее освобождение/зачет налогов с продаж/использования, уплачиваемых Массачусетсу), и

- Ставка налога, уплачиваемого этому штату или территории, больше или равна ставке налога на использование штата Массачусетс.

- Покупатель должен оплатить часть налога на использование штата Массачусетс:

- Если штат или территория, в которой он был куплен, разрешает соответствующее освобождение/зачет налога с продаж/использования, уплачиваемого в Массачусетсе, и ставка налога, уплачиваемого в этом штате или территории, меньше ставки налога на использование в Массачусетсе.

- Налог на использование рассчитывается путем умножения разницы между ставкой налога на использование в штате Массачусетс (6,25%) и ставкой налога в другом штате на цену продажи.

- Если штат или территория, в которой он был куплен, разрешает соответствующее освобождение/зачет налога с продаж/использования, уплачиваемого в Массачусетсе, и ставка налога, уплачиваемого в этом штате или территории, меньше ставки налога на использование в Массачусетсе.

- Покупатель должен заплатить полную сумму налога на использование штата Массачусетс:

Формы освобождения и скидки

Если вы имеете право на освобождение, посетите Налоговые формы с продаж и использования транспортных средств (MVU).

Если вы по ошибке заплатили налог с продаж или использование, когда вы имеете право на освобождение, посетите Запрос на продажу автомобиля или использование налоговых льгот.

Нерезиденты, покупающие автомобили или прицепы в штате Массачусетс

Если нерезидент штата Массачусетс покупает автомобиль или прицеп в штате Массачусетс и получает право собственности и/или владение транспортным средством в штате Массачусетс, продажа облагается налогом с продаж или использования в штате Массачусетс, независимо от намерения нерезидента использовать автомобиль или трейлер в или за пределами Массачусетса.

Скидки

Если дилер продает автомобиль покупателю, который применяет скидку производителя для снижения продажной цены во время продажи скидка рассматривается как скидка при оплате наличными и исключается из облагаемой налогом продажной цены.

Однако, если дилер продает автомобиль покупателю, который получит скидку после продажи, налог с продаж основывается на полной покупной цене. После получения скидки клиент не имеет права на возмещение налога, первоначально уплаченного на сумму скидки.

Чтобы узнать больше, посетите 830 CMR 64H.1.4: Скидки, купоны и скидки.

Отказ от продажи

Отмена продажи — это отмененная продажа. Вы имеете право на возмещение уплаченного налога с продаж или использования, если вы являетесь покупателем, который:

- возвращает автомобиль продавцу в течение 180 дней с даты продажи

- Возврат прицепа продавцу в течение 90 дней с даты продажи

- Получает уплаченное вознаграждение в полном объеме за вычетом предварительно установленных комиссий продавца за обработку.

На запросите этот возврат , подать и отправить в DOR, все вместе:

- Скидка

- Заполненная форма MV-AB2, аффидевит — отказ от продажи автомобиля

- Копия свидетельства о регистрации с указанием суммы налога, которую вы уплатили в RMV.

Покупатель автомобиля, прицепа или другого транспортного средства, который хочет оспорить сумму налога или начисленных процентов и штрафов, должен подать заявление о снижении налога.

Возврат средств по «лимонному закону» от производителя транспортного средства не считается аннулированной продажей («отказом» от продажи) между продавцом и розничным покупателем. Скидка по налогу на эти операции не допускается. Когда производитель возмещает розничному покупателю «лимонный закон», производитель также должен возместить розничному потребителю «непредвиденные расходы, включая налог с продаж, регистрационный сбор, финансовые расходы и любую стоимость опций, добавленных авторизованным дилером».

Трейд-ин Кредит

Если автомобиль или прицеп продаются или обмениваются на другой автомобиль или прицеп, налог рассчитывается следующим образом:

Продажи зарегистрированными дилерами/арендодателями

покупатель либо:

- Уплатил налог на автомобиль, сданный в счет оплаты нового, либо

- Освобождается от налога на транспортное средство, проданное по программе trade-in

Налог с продаж основан на цене продажи за вычетом суммы обмена.

Случайные и разрозненные продажи

Не допускается снижение налогооблагаемой цены продажи в результате обмена.

Запрос на снижение налога на продажу или использование автомобиля или прицепа

Чтобы подать заявление на снижение налога с продаж или налога на использование, вам потребуется следующая информация о транспортном средстве:

- Год

- Сделать

- Модель

- Идентификационный номер

- Номер титула

- Дата продажи

Вам также потребуется:

- Копия купчей

- Копия свидетельства о регистрации с указанием суммы налога, которую вы уплатили в RMV

- Если применимо:

- Дата возврата

- Налоговые льготы – Соответствующая форма аффидевита или свидетельства об освобождении от уплаты налогов

- Проблемы с балансовой стоимостью, используемой RMV — показания одометра на момент покупки

- Начисление штрафа — объяснение с подробным описанием разумной причины несвоевременной подачи декларации и уплаты налога.

Начисление процентов не является дискреционным, и Департамент доходов не имеет полномочий уменьшать проценты, начисленные на неуплаченный или просроченный налог.

Начисление процентов не является дискреционным, и Департамент доходов не имеет полномочий уменьшать проценты, начисленные на неуплаченный или просроченный налог. - Отмененные продажи («отказы от продажи») — заполненная и подписанная форма MV-AB2 «Отмена продажи автомобиля» Аффидевит

Чтобы начать работу, посетите Запрос на продажу автомобиля или воспользуйтесь налоговой льготой.

Лодки, внедорожники для отдыха и снегоходы

Если резиденту или нерезиденту штата Массачусетс необходимо зарегистрировать лодку, снегоход или другой внедорожник для отдыха, он должен предъявить доказательство уплаты налога штата Массачусетс с продаж или налога на использование в рамках процесса подачи заявления.

Посетите страницу Налог с продаж и использования лодок, внедорожников для отдыха и снегоходов , чтобы узнать больше.

Автомобильный акциз

Если у вас есть зарегистрированный автомобиль или прицеп, вы должны ежегодно платить налог, называемый акцизом на автомобиль и прицеп. Когда вы получите счет за автомобильный акциз, вы также получите инструкции о том, как его оплатить. Посетите Руководство по акцизам на автотранспортные средства, чтобы узнать больше.

Когда вы получите счет за автомобильный акциз, вы также получите инструкции о том, как его оплатить. Посетите Руководство по акцизам на автотранспортные средства, чтобы узнать больше.

Также посетите:

- Ваш город или ратуша

- Информация об акцизах на автотранспортные средства от Секретаря Содружества

Контакт

Налоговый департамент: Контакт-центр работает с 9:00 до 16:00 с понедельника по пятницу.

- (617) 887-6367 или

- (800) 392-6089 (звонок бесплатный в Массачусетсе).

Дополнительные способы подключения см. на странице Contact DOR.

У вас есть вопрос о вашем налоговом учете?

Войдите в MassTaxConnect и отправьте сообщение DOR.

Вы можете отправить защищенное электронное сообщение, если вы зарегистрированы в MassTaxConnect.

Нужно ли вам регистрироваться в MassTaxConnect?

В верхней правой части главного экрана MassTaxConnect:

- Выберите Зарегистрироваться

- Выберите Создать мой вход в систему .

Вы также можете зарегистрироваться, нажав Зарегистрировать нового налогоплательщика в разделе Быстрые ссылки .

Помощь в переводе

Вам нужно изменить язык этой страницы?

Посетите страницу Как перевести веб-сайт, веб-страницу или документ на нужный вам язык.

Кредиты изображений:

Вождение в Бэк-Бэй (Shutterstock)

Связанные руководства

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице?

Если у вас есть предложения по сайту, сообщите нам.

Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Отзывы будут использованы только для улучшения сайта. Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс. Пожалуйста, ограничьте ввод до 500 символов.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс.

Пожалуйста, сообщите нам, как мы можем улучшить эту страницу.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс.

Спасибо за отзыв о сайте! Мы будем использовать эту информацию для улучшения этой страницы.

Если вы хотите и дальше помогать нам улучшать Mass.gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.

Поиск данных

Поиск данных

Пожалуйста, включите JavaScript в вашем браузере. JavasScript требуется для использования основных функций этого сайта, включая поиск, загрузку данных и размещение данных.

Перейти к основному содержанию

советы по поиску

- Наш поиск индексирует всю документацию по наборам данных, включая

описания переменных.

- Вы можете искать по нескольким ключевым словам:

доход здоровье Китай - Используйте кавычки для поиска точного совпадения:

"распределение доходов" - Все исследования описаны с использованием терминов из Предметного тезауруса ICPSR;

эти термины будут отображаться как фильтры «Тема» в левой части результатов.

страница.

Обзор

Темы / Серии /

Тематические коллекции данных /

Публикации, связанные с данными

- Исследования, для которых доступен онлайн-анализ

- Самостоятельно публикуемые данные, включая наборы данных репликации

- Исследования с учебными пособиями

Новые/обновленные выпуски данных:

- В последнем

неделя - В последний

месяц - В последний

квартал - В последний

год

Поиск по теме Термин

Статистика

10 500+

исследования

5 000 000

переменные

75 000

публикации

Большинство

Популярные поисковые запросы

Большинство

Загружено

- Национальное продольное исследование подростков и взрослых

Здоровье

(Добавить здоровье), 1994–2008 гг. [Общественное использование]

[Общественное использование] - Национальное обследование состояния здоровья и питания

(НХАНЕС), 2005-2006 - Обзор человеческого развития Индии-II (IHDS-II),

2011-12 - Национальное обследование состояния здоровья и питания

(НХАНЕС), 2007-2008 - Исследование образа жизни матерей в четырех центрах в США

Штаты, 1993-2011 - Исследование развития молодежи, 1988–2011 гг. [Св. Павел,

Миннесота] - Национальное обследование состояния здоровья и питания

(НХАНЕС), 2003-2004 гг. - Исследование человеческого развития в Индии (IHDS), 2005 г.

- Национальное обследование состояния здоровья и питания

(НХАНЕС), 2001-2002 - Данные Единой программы отчетности о преступлениях [США]:

1975-1997

Данные ограниченного использования

Подавляющее большинство хранимых данных ICPSR являются общедоступными файлами без ограничений доступа.

МКПСО

обеспечивает конфиденциальность респондентов в этих наборах данных.

Иногда защитные меры, принятые для снижения риска раскрытия информации, могут значительно ухудшить

в

Исследовательский потенциал данных.