Содержание

выполненные проекты ЗАО АВАНГАРД ЛИЗИНГ

При обращении ссылайтесь, пожалуйста, на сайт avangard.by

+ 375 44 555-40-20

+ 375 29 516-40-20

+ 375 17 205-40-20

Печать

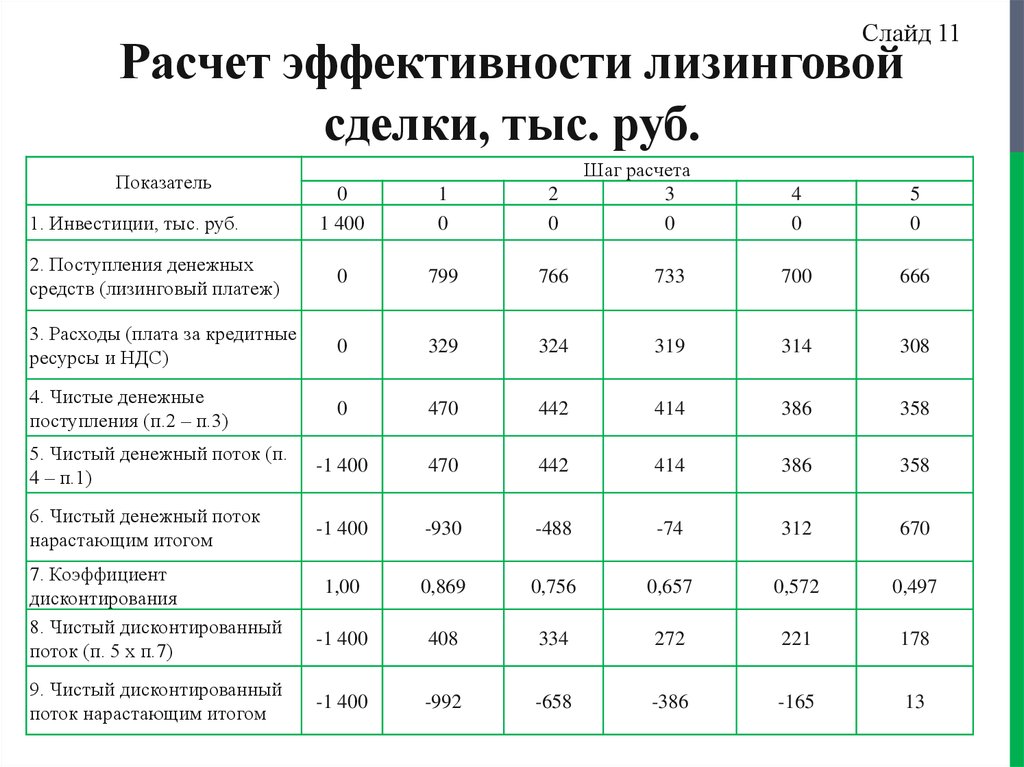

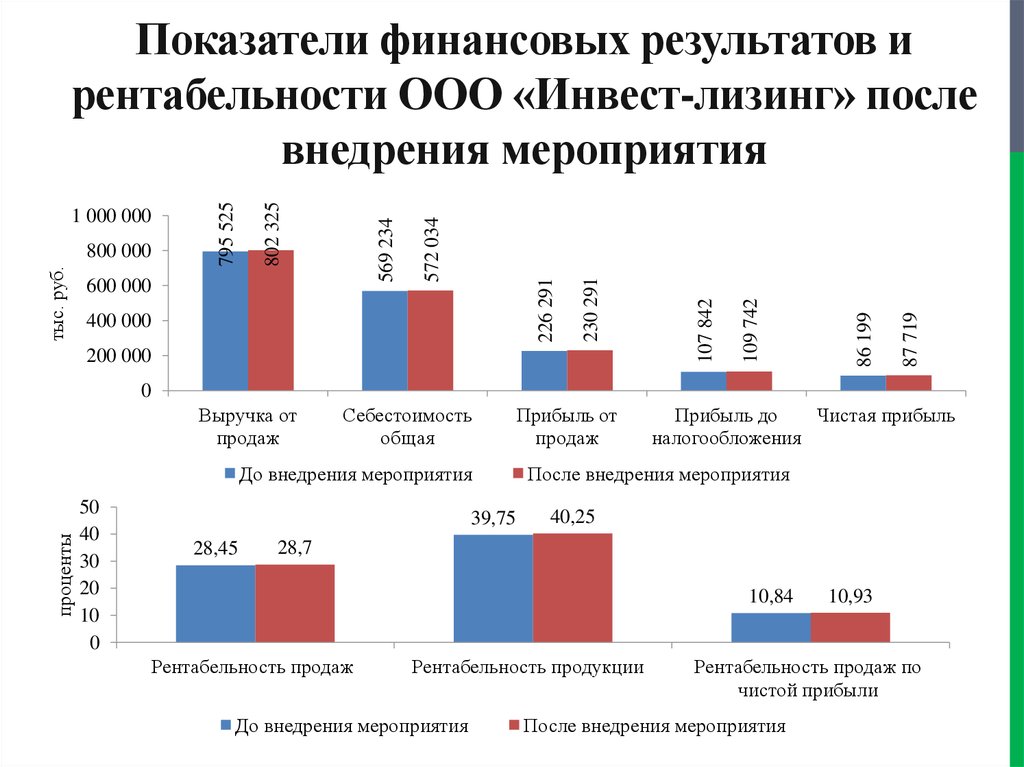

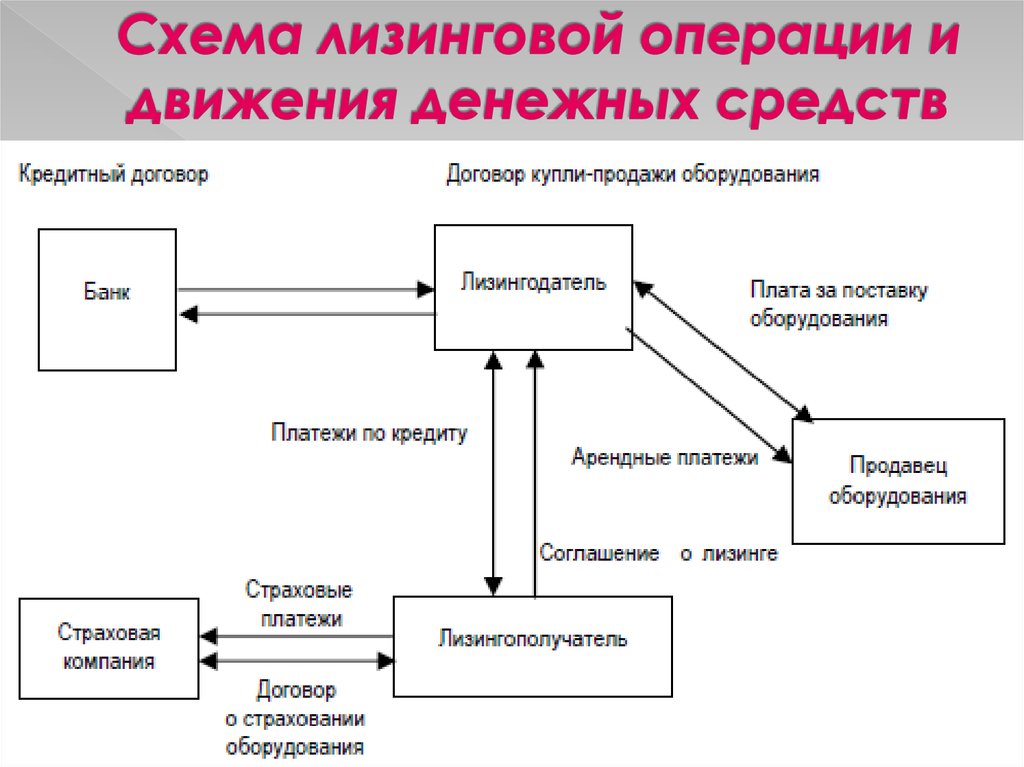

В разделе «Выполненные проекты» можно узнать о том опыте лизинговых операций и о тех выгодах лизинга, которые получили клиенты ЗАО «АВАНГАРД ЛИЗИНГ» при сотрудничестве с компанией. В этой рубрике будут представлены примеры лизинга, которые касаются различных объектов и типов: лизинга недвижимости, лизинга автомобилей, лизинга оборудования и техники.

Преимущества лизинга могут быть разные. Какие именно – об этом можно узнать в разделе «Выполненные проекты».

Выполненные проекты – это примеры того, как лизинг может оказаться полезным. Экономия средств и времени, рост производства, улучшение материальной базы предприятия, обновление оборудования, даже простое повышение мобильности за счет приобретения в лизинг автомобиля – все эти факторы являются показателями эффективности лизинга как инструмента стимулирования развития бизнеса.

Каким образом приобретение в лизинг нового печатного станка сказалось на росте производства предприятия? Сколько удалось сэкономить компании, отказавшейся покупать автомобиль за собственные средства и взявшей точно такую же модель в лизинг? Как строительная фирма смогла ускорить реализацию проекта и сохранить оборотные средства, отказавшись покупать технику на условиях кредита и выбрав вместе этого финансовый лизинг? Конкретные примеры с конкретными показателями эффективности – в этом разделе.

Ответы на вопросы, касающиеся проведения и эффективности лизинговых сделок, сведения о тех или иных нюансах лизинга в РБ можно будет получить, изучив примеры выполненных проектов ЗАО «АВАНГАРД ЛИЗИНГ». Кроме того, специалисты компании готовы предоставить консультации по формам лизинга, условиям заключения лизинговой сделки, по ассортименту объектов лизинга. Консультации по этим вопросам ЗАО «АВАНГАРД ЛИЗИНГ» предлагает бесплатно.

Лизинг автофургонов Пежо Боксер

Поставка по лизингу полиграфического оборудования

Лизинг легкового автомобиля для нужд компании

Лизинг автофургона Mercedes

МУЛЬТИВАЛЮТНЫЙ КАЛЬКУЛЯТОР

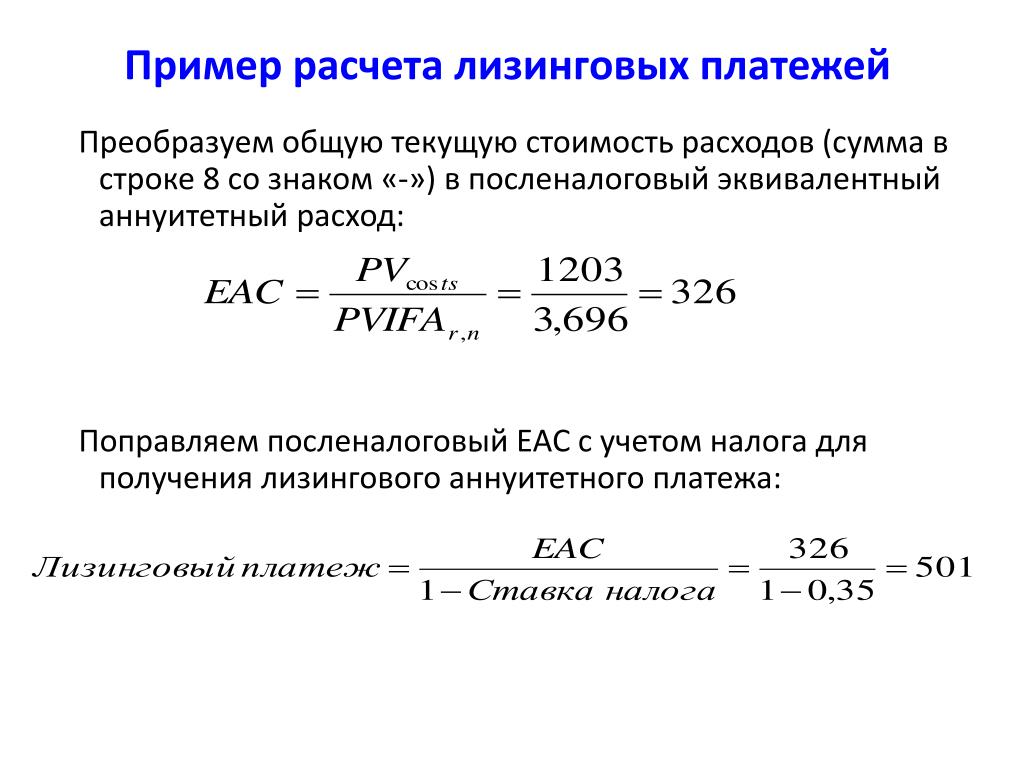

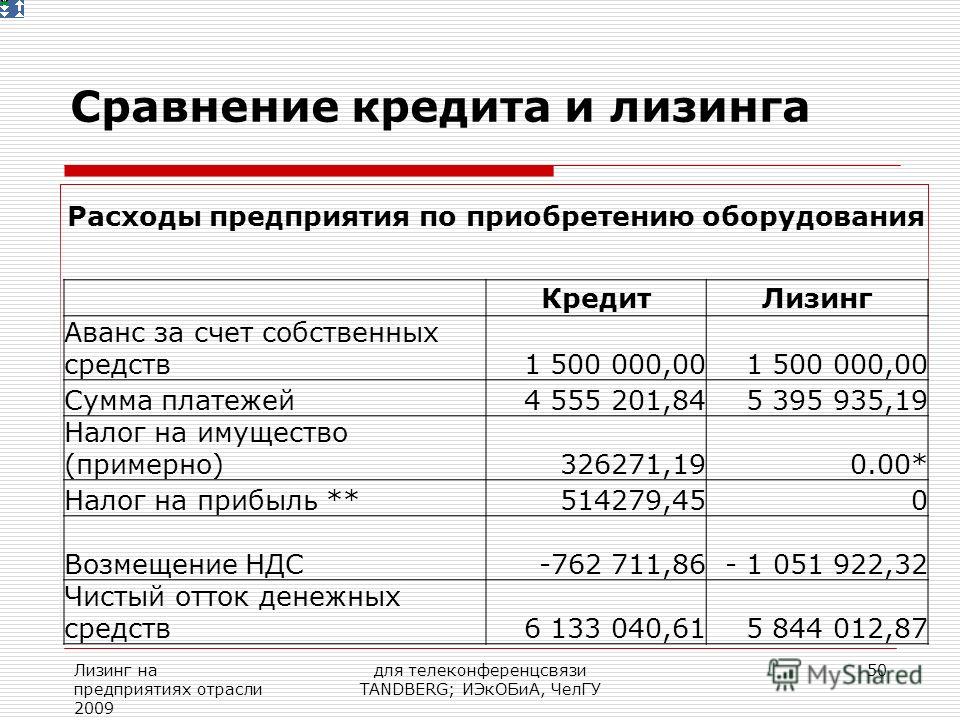

Расчет лизинговых платежей

Лизинговый калькулятор

ЛИЗИНГОВЫЙ КАЛЬКУЛЯТОР

Стоимость

Валюта

USDBYRRUBEUR

Аванс, %

Сумма аванса

Срок лизинга

36 месяцев24 месяца12 месяцев

Выкупная, %

Сумма выкупа

Платеж в месяц

Мультивалютный калькулятор

СПЕЦПРЕДЛОЖЕНИЕ!

POS ТЕРМИНАЛЫ В ЛИЗИНГ — ЦЕНЫ, УСЛОВИЯ

Программа ЛИЗИНГ ВСЕ ВКЛЮЧЕНО. Лизинг в Минске

Лизинг в Минске

Как вы думаете:

Что может быть объектом лизинга?

Что такое лизинг? Как налоговый и бухгалтерский учет отражает лизинг? — Контур.Бухгалтерия

Лизинг — это долгосрочная аренда имущества с последующим правом выкупа или возврата. Лизинг помогает компании получить имущество, на покупку которого недостаточно денег, увеличить оборотные средства и снизить налоговую нагрузку. В этой статье мы расскажем о бухгалтерском и налоговом учете лизинговых операций.

Что такое лизинг?

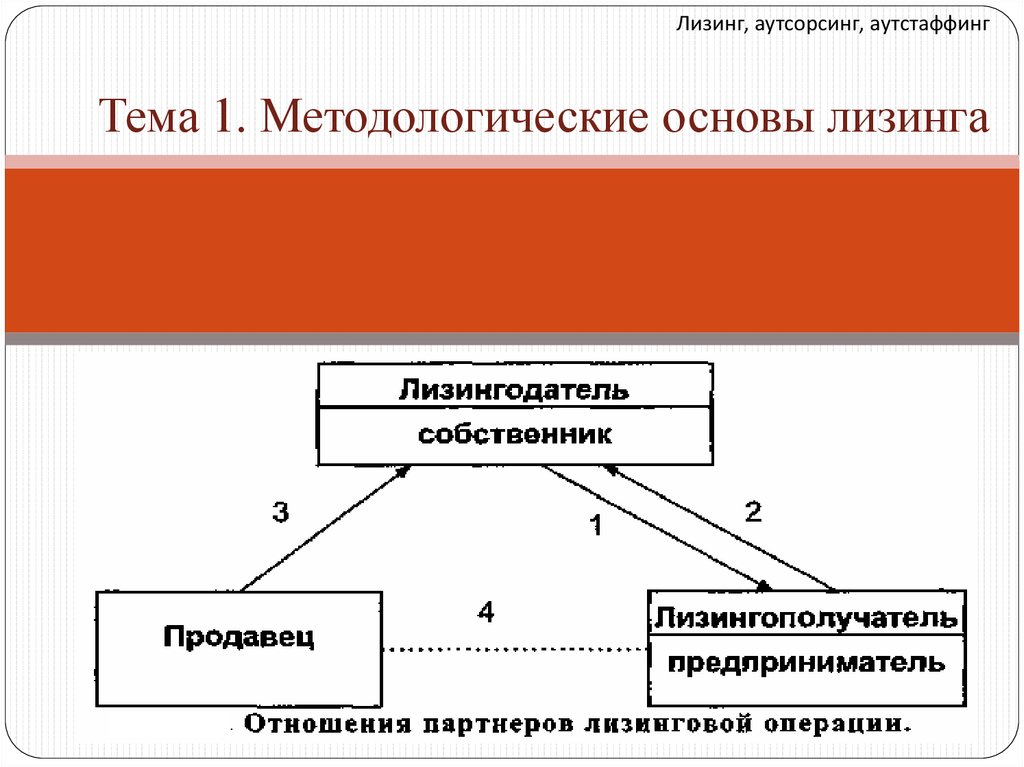

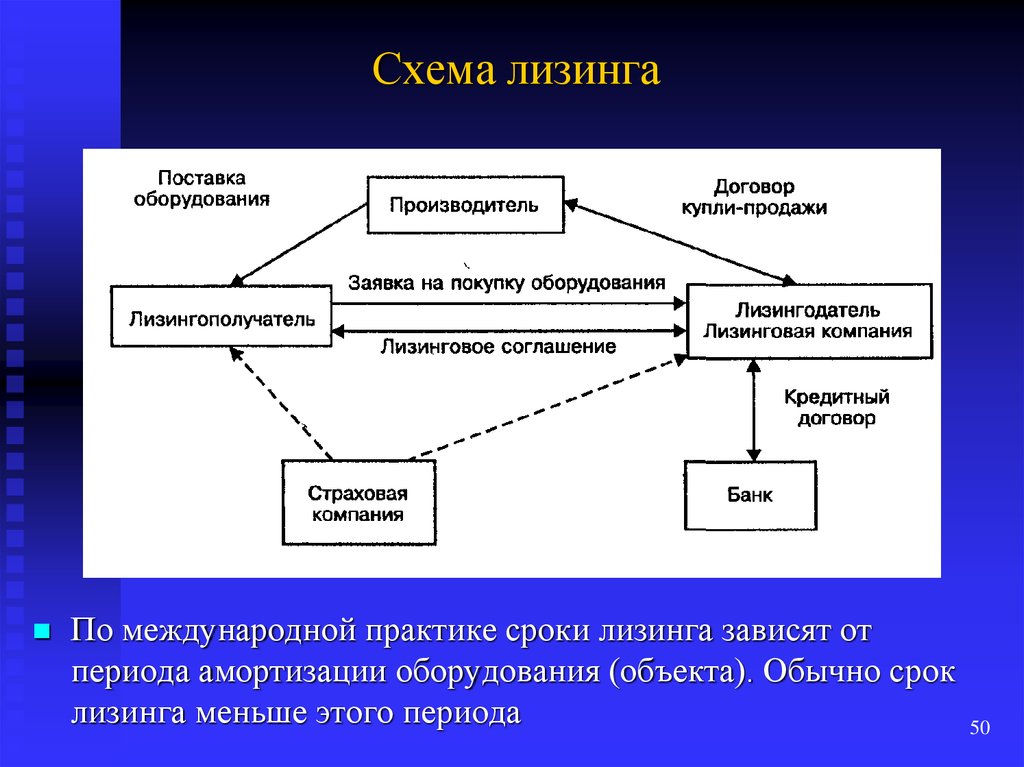

Лизинг (от англ. to lease — сдавать в аренду) — это финансовая услуга, близкая к кредитованию. В отношениях лизинга участвуют три стороны:

- Лизингодатель — юридическое или физическое лицо, которое приобретает имущество и потом сдает его в аренду лизингополучателю.

- Лизингополучатель — юридическое или физическое лицо, которое принимает имущество во временное владение и пользование, а за это регулярно платит деньги лизингодателю.

- Продавец — юридическое или физическое лицо, которое продает лизингодателю имущество. Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Предмет лизинга — это любые непотребляемые вещи, которые не теряют своих свойств в процессе бережного использования. Например, заводы и фабрики, здания, оборудование, транспорт, имущественные комплексы. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, свободное обращение которого запрещено Федеральными законами или для которого действует особый порядок обращения.

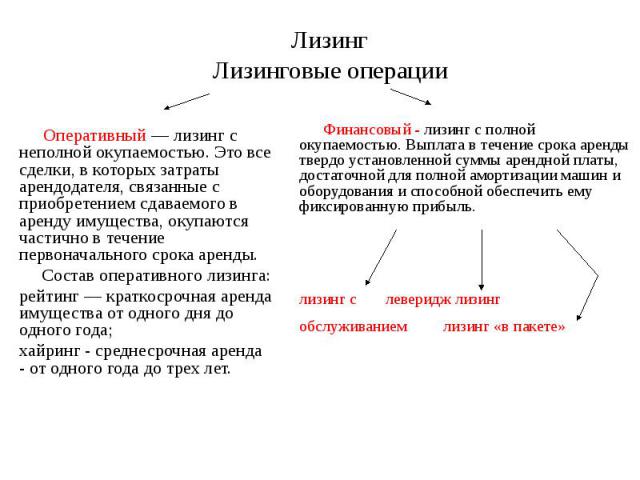

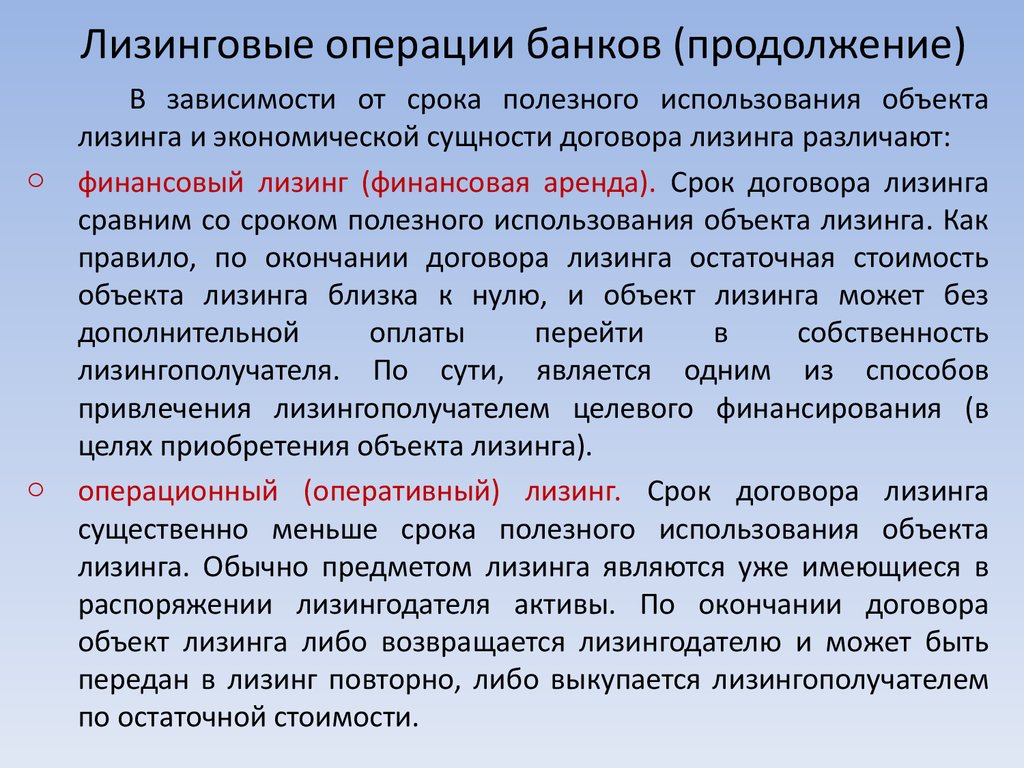

Срок договора лизинга стороны определяют самостоятельно, особых требований к нему нет, но в отличие от аренды срок лизинга устанавливается в обязательном порядке. Если срок аренды приблизительно равен сроку полезного использования предмета лизинга, то по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Если срок аренды приблизительно равен сроку полезного использования предмета лизинга, то по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Договор лизинга может быть продлен.

Какие законы регулируют лизинг?

Лизинг регулируется ст. 665 и 666 Гражданского кодекса РФ, Федеральным законом от 29.10.1998 №164-ФЗ “О финансовой аренде (лизинге)” и подзаконными актами. С 1 января 2022 года учет операций по аренде (лизингу) все компании должны будут вести в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды».

В договоре лизинга учитывайте существенные условия:

- условие о предмете лизинга;

- условие о размере и периодичности лизинговых платежей;

- условие о сроке лизинга и возможности продления;

- условие об учете предмета лизинга на балансе лизингодателя или лизингополучателя;

- условие о продавце имущества: кто выбирает его — лизингополучатель или лизингодатель.

Если в договоре нет этих условий, он считается незаключенным. Еще в договорах можно оговорить, кто обслуживает технику, обучает кадры, что происходит с имуществом по окончании договора и какой будет тогда выкупная цена. Важные вопросы: порядок страхования имущества и распределение рисков между сторонами договора.

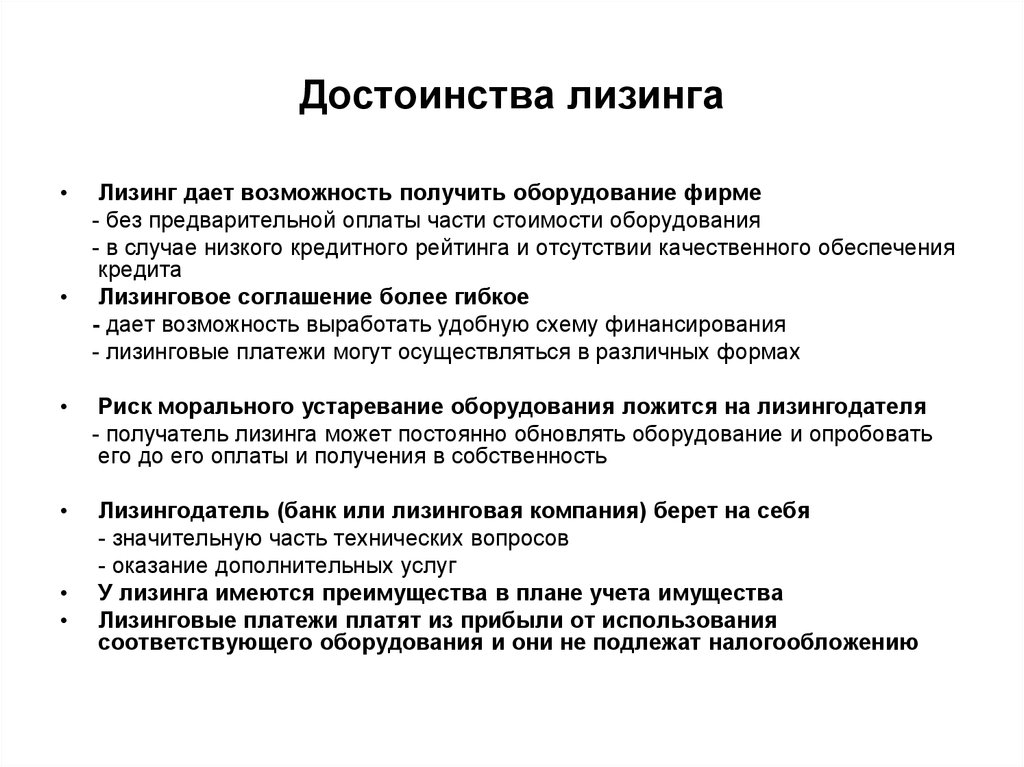

В чем экономическая выгода лизинга?

Когда предприятие берет имущество в аренду, а не выкупает его, оно сохраняет оборотные средства. Также лизинг снижает налоговую нагрузку. Платежи по лизинговому договору являются затратами и уменьшают налогооблагаемую базу по налогу на прибыль. Компания с лизинговым имуществом на балансе может уменьшать базу для расчета налога на имущество, благодаря ускоренной амортизации (с коэффициентом 3). Возможны дополнительные выгоды с НДС и перераспределение сроков уплаты, для этого надо внимательно планировать финансовые операции.

Как учитывать лизинговые операции?

Указания об отражении в бухгалтерском учете операций по договору лизинга утверждены Приказом Минфина РФ от 17. 02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

Учет у лизингополучателя

Поступление имущества. Лизингополучатель должен отражать в учете право пользования активом и обязательство по аренде. Право пользования учитывается на счете 01 и амортизируется. Его стоимость будет равна затратам лизингодателя на покупку имущества и затратам лизингополучателя для подготовки его к использованию. Обязательство по аренде отражается на счете 76 по справедливой стоимости предмета лизинга за вычетом уплаченных перед получением авансов.

Организации, которые имеют право на упрощенный бухучет, могут учитывать лизинг по старым правилам, которые действовали для предмета лизинга на балансе лизингополучателя.

Оценка имущества в налоговом и бухгалтерском учете происходит по-разному.

В бухгалтерском учете оценка идет по общей сумме задолженности перед лизингодателем: по договору лизинга без учета НДС. Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).

В налоговом же учете первоначальная стоимость имущества, приобретенного по договору лизинга, определяется иным образом: во внимание берутся лишь расходы лизингодателя на приобретение этого имущества (п. 1 ст. 257 НК РФ). А значит не обойтись без документов лизингодателя, подтверждающих эту величину.

Поступившее имущество отражают по дебету счета 08-ППА “Вложения во внеоборотные активы” на субсчете “Приобретение отдельных объектов основных средств по договору лизинга”. Кредит — счет 76-ОА “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”.

После этого затраты по получению имущества и его стоимость списываем с кредита счета 08-ППА в дебет счета 01-ППА “Основные средства” на субсчет “Арендное имущество”.

- Дт счета 08-ППА «Вложения во внеоборотные активы», Кт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – отражено новое обязательство по аренде (без НДС).

- Дт счета 01 -ППА «Основные средства» (субсчет «Арендованное имущество), Кт счета 08-ППА «Вложения во внеоборотные активы» — ППА принято к учету.

Лизинговые платежи. Начисление платежей по лизингу отражается по дебету счета 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”. Кредит — 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Задолженность по лизинговым платежам”.

Если платежи по договору лизинга предусматривают НДС, то компания может принять к вычету НДС с ежемесячного лизингового платежа при условии получения счет-фактуры. Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Сам лизинговый платеж отразите списанием с Кредита 51 «Расчетные счета» в счет погашения по договору лизинга перед лизингодателем в дебет счета 76, субсчет «Задолженность по лизинговым платежам”.

- Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам). Кт счета 51 «Расчетные счета» — оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

- Дт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства»). Кт счета 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — уменьшена задолженность за поступившее по договору лизинга имущество на сумму ежемесячного платежа по графику лизинговых платежей (с НДС).

- Дт 19 «НДС по приобретенным ценностям» Кт 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — арендодателем предъявлен НДС.

- Дт счета 68.2 «Налог на добавленную стоимость». Кт счета 19 «НДС по приобретенным ценностям» — принят к вычету НДС с ежемесячного лизингового платежа;

- Дт 91.2 Кт 76-ОА — начислены ежемесячные проценты, увеличивающие обязательство по аренде

- Дт 68-РНП (расчеты по налогу на прибыль) Кт 77 — начислено отложенное налоговое обязательство.

Амортизация права пользования активом отражается в составе расходов арендатора. Она начисляется с месяца, следующего за тем, в котором ППА приняли к учету. Суммы амортизации проходят по дебету счетов учета затрат на производство или расходов на продажу и кредиту счета 02 “Амортизация основных средств” на субсчете “Право пользования активом”.

- Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 02-ППА «Амортизация основных средств» – начислена амортизация за месяц.

Выкуп имущества. По завершении лизингового договора лизингополучатель может приобрести имущество в собственность по выкупной цене, указанной в договоре. На дату перехода права собственности балансовая стоимость ППА переносится на стоимость приобретенного основного средства.

Выкупная стоимость учитывается при формировании стоимости ППА, как и другие лизинговые платежи. В расходах ее можно учесть в порядке начисления амортизации. Уплата выкупной стоимости отражается как обычный лизинговый платеж.

- Дт счета 01 «Основные средства», Кт счета 01-ППА «Основные средства» (субсчет «Арендованное имущество) – внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю.

- Дт счета 02-ППА «Амортизация основных средств» (субсчет «Износ лизингового имущества») Кт счета 02 «Амортизация основных средств»-ОС — внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю для учета амортизации ППА по собственному основному средству.

Учет у лизингодателя

Лизингодателю, в отличие от лизингополучателя, важно разделять аренду на финансовую и операционную. К финансовой аренде (лизингу) относятся следующие случаи:

- лизингополучателю переходит право собственности на предмет аренды;

- срок аренды сопоставим со сроком полезного использования предмета аренды;

- на дату заключения договора стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды;

- только арендатор может использовать предмет аренды;

- в других случаях, когда арендатор получает выгоды и риски по праву собственности на предмет аренды.

Лизингодатель не отражает предмет лизинга в своем учете как актив, а признает инвестицию в аренду на дату передачи предмета лизинга лизингополучателю. Инвестиция в аренду отражается в размере чистой стоимости на счете 76. Чистая стоимость определяется путем дисконтирования валовой стоимости. Однако, как правило, в лизинговых сделках известна справедливая стоимость предмета лизинга (стоимость покупки у поставщика без НДС и затраты на исполнение договора лизинга и полученные авансовые платежи). Тогда чистую стоимость инвестиции путем дисконтирования определять не требуется.

Однако, как правило, в лизинговых сделках известна справедливая стоимость предмета лизинга (стоимость покупки у поставщика без НДС и затраты на исполнение договора лизинга и полученные авансовые платежи). Тогда чистую стоимость инвестиции путем дисконтирования определять не требуется.

Стоимость купленного у поставщика и переданного лизингополучателю предмета лизинга отражается без учета НДС в дебете счета 76-инвестиции и по кредиту счета 60. Затраты на доставку предмета лизинга до получателя и т.п. включаются в чистую стоимость инвестиции на дату осуществления.

- Дт 76-инвестиции «Расчеты с разными дебиторами и кредиторами» Кт 60 (23 и др.) — затраты по договору лизинга включены в чистую стоимость инвестиции;

- Дт 19 «НДС по приобретенным ценностям» Кт 60 «Расчеты с поставщиками» — отражается НДС, предъявленный поставщикам по договору лизинга;

- Дт 68-НДС Кт 19 — Входной НДС принят к вычету;

- Дт 60 «Расчеты с поставщиками» Кт счета расчетов 51, 50 — отражается оплата допрасходов по договору.

При определении чистой стоимости инвестиции путем дисконтирования валовой стоимости, возникшие на счете 60 разницы признаются прочими доходами или расходами. Для этого в корреспонденции используются счета 91-1 по кредиту или 91-2 по дебету соответственно.

Чистая стоимость инвестиций после передачи имущества лизингополучателю в течение действия договора увеличивается на сумму процентов и уменьшается на величину полученных лизинговых платежей (без НДС). Процентный доход от лизинга определяется по формуле:

Процентный доход = Чистая стоимость инвестиции на начало периода × Процентная ставка по договору за период начисления процентов

Признание процентного дохода отражается проводкой Дт 76-инвестиции Кт 90-1 в конце месяца или квартала.

Сами лизинговые платежи в доходах не признаются, однако предъявленный лизингополучателю с лизинговых платежей НДС нужно показывать в бухучете на последний день месяца или квартала. Для этого используется проводка Дт 76-НДС Кт 68-НДС.

Для этого используется проводка Дт 76-НДС Кт 68-НДС.

На дату лизингового платежа чистая стоимость инвестиции в аренду уменьшается на его сумму проводкой Дт 51 Кт 76-инвестиции. Поступление НДС отражается отдельно Дт 51 Кт 76-НДС.

Выкупные платежи без НДС входят в состав лизинговых платежей и учитываются в чистой стоимости инвестиции в аренду. Поэтому даже при выделенной в договоре выкупной стоимости выкупные платежи отражаются как обычные лизинговые платежи — признается процентный доход, начисляется НДС на дату перехода права собственности.

Если выкупная стоимость предмета лизинга и балансовая стоимость чистой инвестиции на дату продажи отличаются, то разница между ними признается в доходах или расходах по обычным видам деятельности.

Лизинг — ценный финансовый инструмент. Он может быть выгоднее кредита при покупке дорогостоящего оборудования, которое невозможно оплатить единоразово. При этом в учете лизингового имущества много нюансов. Нужны внимание и аккуратность, чтобы правильно сформировать все проводки и принять к вычету суммы платежей.

Нужны внимание и аккуратность, чтобы правильно сформировать все проводки и принять к вычету суммы платежей.

Определение операционной аренды

Оглавление

Содержание

-

Что такое операционная аренда?

-

Как работает операционная аренда

-

Операционная аренда и капитальная аренда

-

Особые соображения

-

Часто задаваемые вопросы по операционной аренде

По

Карла Тарди

Полная биография

Карла Тарди — технический редактор и производитель цифрового контента с более чем 25-летним опытом работы в ведущих инвестиционных банках и компаниях по управлению капиталом.

Узнайте о нашем

редакционная политика

Обновлено 21 июня 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено

Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Пит Рэтберн

Факт проверен

Пит Рэтберн

Полная биография

Пит Рэтберн — независимый писатель, редактор и специалист по проверке фактов, специализирующийся на экономике и личных финансах. Он провел более 25 лет в сфере среднего образования, обучая, среди прочего, необходимости финансовой грамотности и личных финансов для молодых людей, вступающих в независимую жизнь.

Узнайте о нашем

редакционная политика

Инвестопедия / Джоуль Гарсия

Что такое операционная аренда?

Операционная аренда — это договор, который позволяет использовать актив, но не передает права собственности на него.

Ключевые выводы

- Операционная аренда – это договор, который позволяет использовать актив без передачи прав собственности на указанный актив.

- Правила GAAP регулируют учет операционной аренды.

- Новое правило FASB, вступившее в силу 15 декабря 2018 г., требует, чтобы все договоры аренды на 12 месяцев и более отражались в балансе.

Операционная аренда

Как работает операционная аренда

Операционная аренда считается формой внебалансового финансирования. Это означает, что арендованный актив и связанные с ним обязательства (например, будущие арендные платежи) не включаются в баланс компании. Исторически сложилось так, что операционная аренда позволяла американским фирмам удерживать активы и обязательства на миллиарды долларов от отражения в своих балансовых отчетах, тем самым поддерживая низкое соотношение долга к собственному капиталу.

Чтобы классифицироваться как операционная аренда, аренда должна соответствовать определенным требованиям в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), которые освобождают ее от учета в качестве капитальной аренды. Компании должны проверить по четырем критериям, известным как тест «яркой линии», которые определяют, должны ли договоры аренды регистрироваться как операционная или капитальная аренда. Текущие правила GAAP требуют, чтобы компании рассматривали аренду как капитальную, если:

Компании должны проверить по четырем критериям, известным как тест «яркой линии», которые определяют, должны ли договоры аренды регистрироваться как операционная или капитальная аренда. Текущие правила GAAP требуют, чтобы компании рассматривали аренду как капитальную, если:

- Право собственности переходит к арендатору в конце срока аренды;

- Договор аренды содержит возможность выгодной покупки;

- Срок аренды превышает 75% срока полезной службы актива;

- Текущая стоимость (PV) арендных платежей превышает 90% справедливой рыночной стоимости актива.

Если ни одно из этих условий не выполняется, то аренда должна быть классифицирована как операционная аренда. Служба внутренних доходов (IRS) может реклассифицировать операционную аренду как капитальную аренду, чтобы отклонить арендные платежи в качестве вычета, тем самым увеличивая налогооблагаемую прибыль компании и налоговые обязательства.

Как правило, активы, сдаваемые в операционную аренду, включают недвижимость, самолеты и оборудование с длительным сроком полезного использования, например транспортные средства, офисное оборудование и специализированное оборудование.

Операционная аренда и капитальная аренда

Порядок учета операционной и капитальной аренды в соответствии с ОПБУ США различается и может оказать существенное влияние на налоги предприятий. Операционная аренда рассматривается как аренда — арендные платежи считаются операционными расходами. Активы, переданные в аренду, не учитываются на балансе компании; они учитываются в отчете о прибылях и убытках. Таким образом, они влияют как на операционную, так и на чистую прибыль. Другие характеристики включают в себя:

- Право собственности: Сохраняется за арендодателем в течение и после срока аренды.

- Вариант покупки со скидкой: Не может содержать вариант покупки со скидкой.

- Срок: Менее 75% расчетного срока службы актива.

- Приведенная стоимость: PV арендных платежей составляет менее 90% справедливой рыночной стоимости актива.

- Бухгалтерский учет: Отсутствие риска собственности.

Платежи считаются операционными расходами; отражены в отчете о прибылях и убытках (P&L) на балансе.

Платежи считаются операционными расходами; отражены в отчете о прибылях и убытках (P&L) на балансе. - Налог: Арендатор считается арендодателем; арендная плата рассматривается как арендная плата.

- Риски/выгоды: Только право на использование. Риски/выгоды остаются у арендодателя. Арендатор оплачивает эксплуатационные расходы.

Напротив, капитальная аренда больше похожа на долгосрочную ссуду или право собственности. Актив рассматривается как принадлежащий арендатору и отражается в балансе. Капитальная аренда считается задолженностью. Они обесцениваются со временем и несут процентные расходы. Другие характеристики включают в себя:

- Право собственности: Может быть передано арендатору в конце срока аренды.

- Вариант покупки со скидкой: Позволяет арендатору купить актив по цене ниже справедливой рыночной.

- Срок: Равный или превышающий 75% расчетного срока полезного использования актива.

- Приведенная стоимость: PV арендных платежей равна или превышает 90% первоначальной стоимости актива.

- Бухгалтерский учет: Аренда считается активом (арендованным активом) и пассивом (арендными платежами). Платежи отражаются в балансе.

- Налог: Как владелец , арендатор требует амортизационных отчислений и процентных расходов.

- Риски/выгоды: Передано арендатору. Арендатор оплачивает техническое обслуживание, страховку и налоги.

Особые указания

С 15 декабря 2018 г. FASB пересмотрел свои правила, регулирующие учет аренды. Что наиболее важно, стандарт теперь требует, чтобы все договоры аренды, за исключением краткосрочной аренды на срок менее года, капитализировались. Другие изменения включают следующее:

- Изменяет критерий яркой черты, чтобы помочь определить, имеет ли арендатор право контролировать идентифицированный актив.

- Устанавливает новое определение косвенных затрат, которое, вероятно, приведет к меньшему количеству капитализированных косвенных затрат.

- Требует передачи актива для выполнения определенных требований по признанию выручки, чтобы произошла продажа или обратная аренда.

- Требует значительного количества новых раскрытий финансовой отчетности, как количественных, так и качественных, для обеих сторон.

До этого в 2016 году Совет по стандартам финансовой отчетности (FASB) выпустил новое руководство, требующее от арендаторов признавать в балансе активы и обязательства в отношении прав и обязательств, возникающих в результате операционной аренды.

Каковы ключевые характеристики, определяющие операционную аренду?

Чтобы классифицироваться как операционная аренда, аренда должна соответствовать определенным требованиям в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Операционная аренда рассматривается как аренда — арендные платежи считаются операционными расходами. Активы, переданные в аренду, не учитываются на балансе компании; они относятся на расходы в отчете о прибылях и убытках. Таким образом, они влияют как на операционную, так и на чистую прибыль. Он сохраняется за арендодателем в течение и после срока аренды и не может содержать опцион на выгодную покупку. Срок составляет менее 75% расчетного срока службы актива, а текущая стоимость (PV) арендных платежей составляет менее 90% от справедливой рыночной стоимости актива.

Активы, переданные в аренду, не учитываются на балансе компании; они относятся на расходы в отчете о прибылях и убытках. Таким образом, они влияют как на операционную, так и на чистую прибыль. Он сохраняется за арендодателем в течение и после срока аренды и не может содержать опцион на выгодную покупку. Срок составляет менее 75% расчетного срока службы актива, а текущая стоимость (PV) арендных платежей составляет менее 90% от справедливой рыночной стоимости актива.

Как GAAP определяет капитальную аренду?

GAAP рассматривает капитальную аренду больше как долгосрочную ссуду или право собственности. Актив рассматривается как принадлежащий арендатору и отражается в балансе. Капитальная аренда считается задолженностью. Они со временем обесцениваются и на них начисляются проценты. Арендодатель может передать его арендатору в конце срока аренды, и он может содержать опцион на выгодную покупку, который позволяет арендатору купить его по цене ниже справедливой рыночной. Срок равен или превышает 75% расчетного срока полезного использования актива. и текущая стоимость (PV) арендных платежей равна или превышает 90% от первоначальной стоимости актива.

и текущая стоимость (PV) арендных платежей равна или превышает 90% от первоначальной стоимости актива.

Каковы преимущества операционной аренды?

Операционная аренда имеет определенные преимущества. Главным из них является то, что они позволяют компаниям более гибко обновлять активы, такие как оборудование, что снижает риск морального устаревания. Риск собственности отсутствует, а платежи считаются операционными расходами и не облагаются налогом. Наконец, риски/выгоды остаются за арендодателем, поскольку арендатор несет ответственность только за расходы на техническое обслуживание.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

-

Налоговая служба. «Учет имущества и оборудования». По состоянию на 5 сентября 2021 г.

-

Консультативный совет по федеральным стандартам бухгалтерского учета. «Капитальная и операционная аренда», страницы 13-16. По состоянию на 5 сентября 2021 г.

-

Консультативный совет по федеральным стандартам бухгалтерского учета. «Капитальная и операционная аренда», страницы 10-12. По состоянию на 5 сентября 2021 г.

-

Совет по стандартам финансового учета. «Стандарты бухгалтерского учета, действующие с 1 января 2019 года». По состоянию на 5 сентября 2021 г.

-

ФАСБ. «Обновление стандартов бухгалтерского учета № 2016-02». По состоянию на 5 сентября 2021 г.

Учет операционной аренды для ASC 842 Объяснение с примером

Новые стандарты учета аренды существенно меняют учет операционной аренды. В этом блоге мы предоставим исчерпывающий пример учета операционной аренды в соответствии с ASC 842. В частности, как перевести операционную аренду со старого стандарта учета аренды, ASC 840, на новый стандарт, ASC 842. Мы будем использовать сценарий из реальной жизни, который один из наших клиентов любезно разрешил нам использовать в качестве примера.

В частности, как перевести операционную аренду со старого стандарта учета аренды, ASC 840, на новый стандарт, ASC 842. Мы будем использовать сценарий из реальной жизни, который один из наших клиентов любезно разрешил нам использовать в качестве примера.

Что такое операционная аренда?

Операционная аренда – это договор, по которому владелец актива, именуемый арендодателем, предоставляет кому-либо, арендатору, доступ к этому активу. Как правило, арендатор может использовать актив в течение периода времени, который меньше срока экономической службы актива, в обмен на осуществление арендатором платежей в течение согласованного периода времени.

Согласно ASC 840 и ASC 842, аренда подразделяется на две категории. Термин «операционная аренда» присутствует в обоих стандартах, хотя учет в каждом стандарте отличается. В соответствии с ASC 840 существовала классификация капитальной аренды. В ASC 842 это было изменено на терминологию финансовой аренды, но учет согласуется с этой классификацией между двумя стандартами.

Что касается учета операционной аренды в соответствии с ASC 840 и ASC 842, есть несколько существенных изменений.

Режим операционной аренды в соответствии с ASC 842 по сравнению с ASC 840: что меняется?

В соответствии с ASC 840 операционная аренда считалась внебалансовой операцией. Расходы по аренде, связанные с договоренностями, были признаны в отчете о прибылях и убытках, но не оказали влияния на баланс. Это затрудняло понимание объема обязательств, взятых на себя компанией. Это также может затруднить сравнение между компаниями, в зависимости от того, имеют ли они разные подходы к аренде и капитальным активам. Стремясь повысить прозрачность, FASB , выпущенный ASC 842, Аренда . Одним из положений этого нового стандарта является то, что все договоры аренды должны отражаться в балансе компании. Для операционной аренды ASC 842 требует признания актива в виде права пользования (ROU) и соответствующего обязательства по аренде в момент начала аренды.

Идентификация операционной аренды в сравнении с финансовой арендой в соответствии с ASC 842

Классификация аренды в соответствии с ASC 842 относительно аналогична критериям операционной аренды в сравнении с капитальной арендой в соответствии с ASC 840, но некоторые «яркие черты» для классификации были удалены в соответствии с более «принципиальный» подход ASC 842. Чтобы аренда классифицировалась как финансовая, она должна соответствовать одному из пяти критериев финансовой аренды, перечисленных ниже. Если аренда не подпадает ни под один из этих критериев, она классифицируется как операционная аренда:

1. Передача титула/права собственности арендатору

К концу срока аренды происходит передача права собственности на базовый актив арендатору.

2. Опцион на покупку

Договор аренды предоставляет арендатору опцион на покупку актива, который с достаточной степенью уверенности будет реализован.

3. Срок аренды составляет большую часть оставшегося срока полезного использования актива

Срок аренды составляет большую часть оставшегося срока полезного использования базового актива.

Примечание: FASB дал дополнительные разъяснения относительно того, что «основная часть» будет соответствовать 75-процентному порогу, используемому в соответствии с ASC 840.

4. Приведенная стоимость представляет собой «практически всю» справедливую стоимость актива Приведенная стоимость суммы оставшихся арендных платежей равна или превышает практически всю справедливую стоимость базового актива. Если применимо, любая гарантия остаточной стоимости со стороны арендатора, которая еще не включена в арендные платежи, также будет включена в расчет приведенной стоимости.

Примечание. FASB предоставил дополнительные разъяснения относительно того, что «практически все» будет соответствовать 90-процентному порогу, используемому в соответствии с ASC 840.

5. Специализация активов

ожидается, что в конце срока аренды у арендодателя не будет альтернативного использования.

Требуется ли капитализация аренды для всех договоров операционной аренды по пункту 842?

Нет. Предприятие может выбрать учетную политику для отражения операционной аренды со сроком аренды 12 месяцев на момент перехода/начала аренды (и у которой нет опциона на покупку, исполнение которого с достаточной степенью уверенности) в соответствии с подходом к признанию согласно ASC 840, который не требует капитализации арендного актива или обязательства в балансе.

Предприятие может выбрать учетную политику для отражения операционной аренды со сроком аренды 12 месяцев на момент перехода/начала аренды (и у которой нет опциона на покупку, исполнение которого с достаточной степенью уверенности) в соответствии с подходом к признанию согласно ASC 840, который не требует капитализации арендного актива или обязательства в балансе.

Кроме того, хотя в ASC 842 нет исключения для активов с низкой стоимостью, некоторые компании установили порог капитализации. Аналогично порогу капитализации основных средств, компания определила, что аренда ниже этого значения не является существенной для компании и, следовательно, не признается.

Пример учета операционной аренды и журнальные записи

Ниже приведен полный пример того, как перевести операционную аренду с ASC 840 на новый стандарт ASC 842.

Подробности примера договора аренды:

Сначала предположим, что арендатор подписывает договор аренды со следующими предикатами:

Срок аренды

Срок, начинающийся 1 апреля 2016 г. двадцать (120) полных календарных месяцев. Арендатору предоставляется доступ в помещение за шестьдесят (60) дней до даты начала работ для установки оборудования и мебели («период раннего доступа»). Такой доступ регулируется всеми положениями и условиями настоящей аренды, за исключением того, что дата начала и уплата арендной платы не должны быть инициированы этим.

двадцать (120) полных календарных месяцев. Арендатору предоставляется доступ в помещение за шестьдесят (60) дней до даты начала работ для установки оборудования и мебели («период раннего доступа»). Такой доступ регулируется всеми положениями и условиями настоящей аренды, за исключением того, что дата начала и уплата арендной платы не должны быть инициированы этим.

Пособие на улучшение жилья

Арендатор получил TIA или пособие на улучшение жилья в размере 1,2 миллиона долларов в качестве стимула для подписания договора аренды от арендодателя. Арендодатель заплатил подрядчику непосредственно за строительство улучшений. Улучшения были созданы до периода раннего доступа.

Расходы на переезд

Арендатор также получил от арендодателя возмещение расходов на переезд в размере 30 000 долларов США.

Базовая арендная плата

Согласно договору об аренде, арендная плата должна быть начислена через три полных календарных месяца после того, как арендатор начнет свою деятельность в этом месте. Базовая арендная плата составляет 205 000 долларов США в месяц; с ежегодным увеличением в годовщину начала аренды на 3%.

Базовая арендная плата составляет 205 000 долларов США в месяц; с ежегодным увеличением в годовщину начала аренды на 3%.

Допущения

Предположим, что аренда классифицируется как операционная, а справедливая стоимость здания составляет 300 миллионов долларов. Предположим, что арендатор открыл бизнес в этом месте 1 июня 2016 года. Предположим, что арендатор является частной компанией с окончанием календарного года и перейдет на ASC 842 1 января 2022 года. Предположим, что ставка, заложенная в договоре аренды, неизвестна. а ставка дополнительного заимствования арендатора составляет 6% на 1 сентября 2016 г. и 9 сентября.% на 1 января 2022 года.

Ниже приведены шаги, которые необходимо предпринять для правильного перехода вышеуказанной аренды с ASC 840 на учет ASC 842:

Шаг 1: Определите срок аренды в соответствии с ASC 840

Срок аренды в договоре указано 120 месяцев, однако в документе указано, что арендатору предоставляется доступ в соответствии со всеми условиями в документе об аренде в течение периода «раннего доступа». Если предположить, что период раннего доступа начался 1 февраля 2016 г., то для ОПБУ означает, что аренда действительно началась на эту дату (бухгалтерская дата начала аренды), а срок аренды фактически составляет 122 месяца; с 1 февраля 2016 г. по 31 марта 2026 г.

Если предположить, что период раннего доступа начался 1 февраля 2016 г., то для ОПБУ означает, что аренда действительно началась на эту дату (бухгалтерская дата начала аренды), а срок аренды фактически составляет 122 месяца; с 1 февраля 2016 г. по 31 марта 2026 г.

Примечание. Чтобы понять разницу между датой начала, датой исполнения, датой владения и т. д., прочитайте эту статью о том, когда начинается аренда.

Шаг 2: Определите общую сумму арендных платежей в соответствии с GAAP

Арендатор начнет платить арендную плату 1 сентября 2016 г. (через 3 месяца с даты начала деятельности арендатора). Общая сумма арендных платежей составляет 26 863 751 долл. США.

Шаг 3: Подготовьте линейный график амортизации в соответствии с ASC 840

Срок аренды составляет 122 месяца (из шага 1), общая сумма арендной платы составляет 26 863 751 доллар США (из шага 2). Таким образом, прямолинейные ежемесячные расходы на аренду, рассчитанные на основе базовой арендной платы, составляют 220 195 долларов (26 863 751 доллар, разделенные на 122 месяца).

См. ниже снимок экрана с прямолинейным графиком амортизации за первые месяцы в соответствии с ASC 840..

Арендатор также должен отчитаться о общей сумме поощрения в размере 1 230 000 долларов США (1,2 миллиона долларов США в виде пособий арендаторам на улучшение жилья + 30 000 долларов США на расходы на переезд) . В соответствии с ASC 840 эти стимулы также должны амортизироваться линейным способом в течение срока аренды, что приводит к ежемесячному кредиту расходов на аренду в размере 10 082 долларов США (1 230 000 долларов США / 122 месяца). В результате корректировки поощрения периодическая арендная плата в отчете о прибылях и убытках составляет 210 113 долл. США (220,19 долл. США).5 – 10 082 долл. США).

Примечание. Чтобы понять порядок учета пособий арендаторам на улучшения в соответствии с ASC 840, прочитайте наш блог о пособиях TI.

В результате корректировки поощрения периодическая арендная плата в отчете о прибылях и убытках составляет 210 113 долларов США (220 195 долларов США – 10 082 долларов США).

Как период без арендной платы показан в графике амортизации

Семь месяцев бесплатной арендной платы включены в таблицу амортизации, чтобы показать полный линейный расчет арендной платы. Ниже приводится сводка столбцов в таблице амортизации, на которые влияет бесплатная арендная плата:

- Оплата наличными: Это точная сумма, выплачиваемая каждый месяц.

- Расход: Расход должен быть равномерно распределен в течение срока аренды – прямолинейно. Арендатор делит общую сумму платежа на количество месяцев в сроке аренды.

- Отложенная арендная плата: Это разница между понесенными расходами и выплаченными денежными средствами. В первые семь месяцев у компании есть бесплатная арендная плата, поэтому сумма отложенной арендной платы равна сумме расходов за месяц.

- Остаток отсроченной арендной платы: Это совокупная разница между понесенными расходами и выплаченными денежными средствами.

Когда расходы превышают платеж, баланс увеличивается, а когда расходы меньше платежа, баланс уменьшается до тех пор, пока в конце срока аренды он не станет равным 0 долларов США.

Когда расходы превышают платеж, баланс увеличивается, а когда расходы меньше платежа, баланс уменьшается до тех пор, пока в конце срока аренды он не станет равным 0 долларов США.

Шаг 4: На дату вступления в силу ASC 842 определите общую сумму оставшихся платежей

Для частных компаний с календарным годом датой вступления в силу ASC 842 является 1 января 2022 г. Запись о переходе записывается на дату перехода либо начиная с самого раннего из представленных сравнительных периодов, или если компании используют упрощение практического характера и не представляют сравнительную финансовую отчетность, на дату перехода.

Большинство частных компаний предпочтут воспользоваться практической целесообразностью, чтобы не представлять сравнительную финансовую отчетность, и наш пример тоже. Таким образом, дата перехода для этой компании — 1 января 2022 г. Общая сумма оставшихся платежей с 1 января 2022 г. по 31 марта 2026 г. составляет 12 852 672 долларов США.

Шаг 5: Расчет обязательства по операционной аренде (текущей стоимости оставшихся арендных платежей)

Поскольку компания решила не представлять сравнительную финансовую отчетность, она должна рассчитать приведенную стоимость оставшихся арендных платежей на дату перехода. Руководство FASB требует, чтобы частные компании использовали ставку, заложенную в договоре аренды, за исключением случаев, когда такую ставку невозможно определить. Если подразумеваемая ставка не может быть определена, арендатор может использовать свою ставку дополнительного заимствования или безрисковую ставку.

Руководство FASB требует, чтобы частные компании использовали ставку, заложенную в договоре аренды, за исключением случаев, когда такую ставку невозможно определить. Если подразумеваемая ставка не может быть определена, арендатор может использовать свою ставку дополнительного заимствования или безрисковую ставку.

В этом примере арендатор предпочитает использовать свою ставку дополнительного заимствования в размере 9%, а платежи производятся в конце месяца. Используя эти факты и инструмент калькулятора приведенной стоимости LeaseQuery, приведенная стоимость оставшихся арендных платежей составляет 10 604 260 долларов США. Это обязательство по аренде на 1 января 2022 года.

Примечание. Щелкните здесь, чтобы узнать, как использовать Excel для расчета приведенной стоимости арендных платежей.

Примечание. Приведенная выше сумма текущей стоимости (10 604 260 долларов США) основана на Excel. Если вы пересчитываете этот пример с помощью программного обеспечения для учета аренды и получаете точно такое же число, как указано выше (платежи производятся с задержкой), то ваше программное обеспечение не совсем точное.

Это связано с тем, что программное обеспечение предполагает, что в первый месяц аренды проценты не выплачиваются. Эта проблема означает, что ваше программное обеспечение по-прежнему использует Excel в фоновом режиме для выполнения расчетов, что не очень хорошо. Число, которое вы получите, на самом деле должно быть немного меньше, чем число выше, опять же из-за процентов, выплаченных в первый месяц.

При суммировании нескольких договоров аренды эта разница может быть значительной. Вы могли бы добавить гораздо большее обязательство в свой баланс, если ваше программное обеспечение вычисляет обязательство таким образом. Если вы используете LeaseQuery, он вычисляет эту сумму точно. Имейте это в виду, просматривая демонстрации программного обеспечения для учета аренды от выбранных вами поставщиков.

Шаг 6: Расчет актива в форме права пользования (с записью в журнале)

В соответствии со стандартом учета аренды FASB актив ROU представляет собой обязательство, рассчитанное на шаге 5 выше, скорректированное с учетом предоплаты или отложенной арендной платы и льгот по аренде. В этом примере это обязательство в размере 10 604 260 долларов США плюс остаток отсроченной арендной платы по состоянию на декабрь 2021 года плюс неамортизированный остаток поощрительных выплат по состоянию на декабрь 2021 года. чтобы показать, как мы приходим к балансу отложенной арендной платы и неамортизированному балансу поощрений по состоянию на 31 декабря 2021 г .:

В этом примере это обязательство в размере 10 604 260 долларов США плюс остаток отсроченной арендной платы по состоянию на декабрь 2021 года плюс неамортизированный остаток поощрительных выплат по состоянию на декабрь 2021 года. чтобы показать, как мы приходим к балансу отложенной арендной платы и неамортизированному балансу поощрений по состоянию на 31 декабря 2021 г .:

Формула для актива в форме права пользования представляет собой обязательство по аренде в размере 10 604 260 долларов США плюс 1 622 743 доллара США (отсроченная арендная плата на декабрь 2021 года) плюс 514 180 долларов США (неамортизированные льготы на декабрь 2021 года). Это дает нам общий актив ROU в размере 8 467 336 долларов США. Бухгалтерская запись для записи актива в форме права пользования при переходе сводит непогашенную сумму отсроченной арендной платы и льгот по аренде к активу в форме права собственности и будет выглядеть следующим образом:

таблица амортизации в соответствии с ASC 842, чтобы помочь в расчете периодических проводок в будущем.