Содержание

Не получается оформить ОСАГО — ОСАГО онлайн не работает, что делать в случае ошибок

Оформить полис ОСАГО онлайн проще и быстрее, чем в представительстве страховой компании. Вам не потребуется никуда ходить, оплата также производится через интернет с карты. Дополнительно у вас будет возможность сравнить условия у нескольких страховщиков и выбрать наиболее подходящие. Обычно полис е-ОСАГО можно получить без проблем, но бывает, что оформить документ онлайн не получается. Почему это происходит и что нужно делать, чтобы устранить проблему, читайте ниже.

Почему может не получаться оформить полис онлайн

Пути решения

В каких случаях купить ОСАГО онлайн не получится

Как оформить ОСАГО онлайн

Ответы на вопросы

Подведем итоги

Почему может не получаться оформить полис онлайн

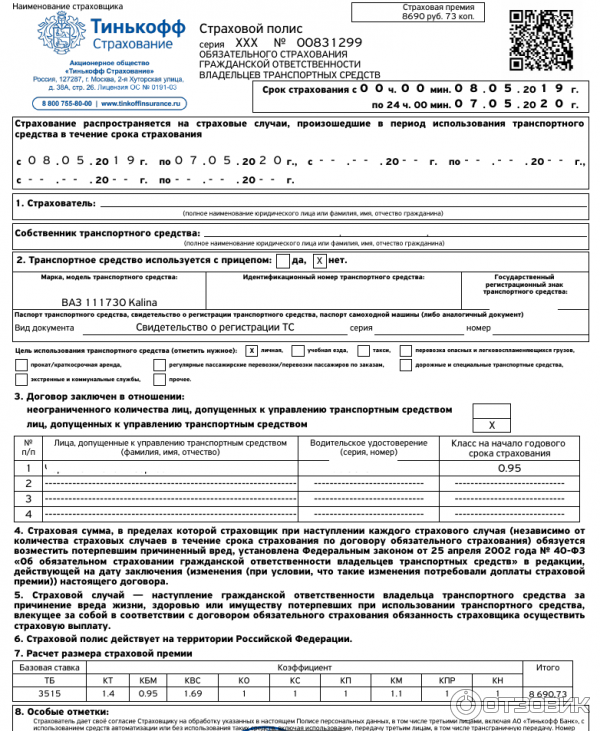

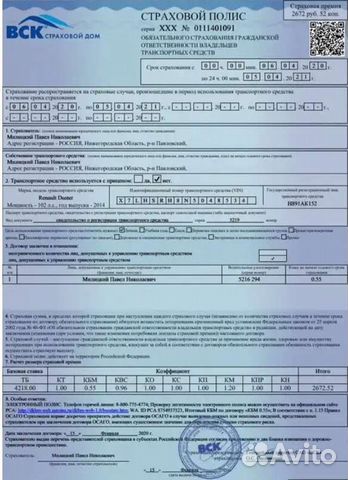

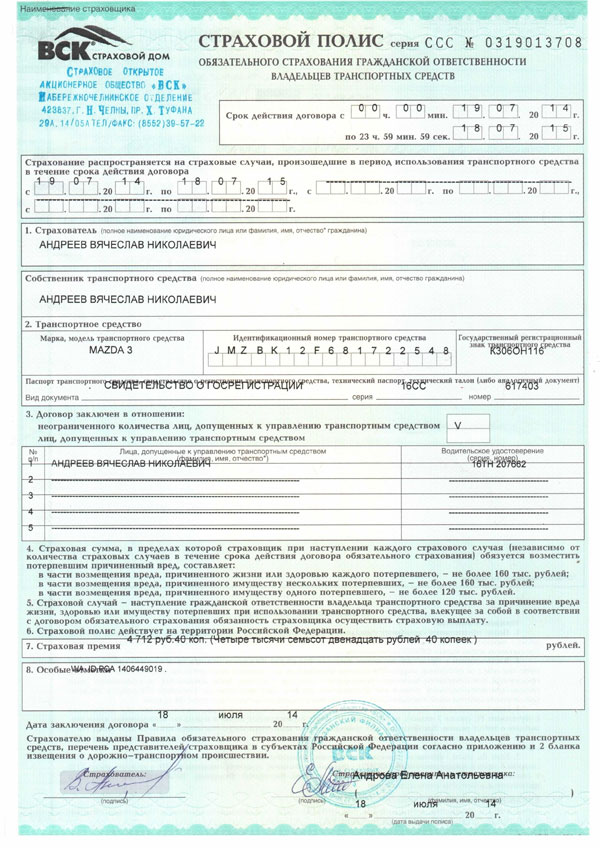

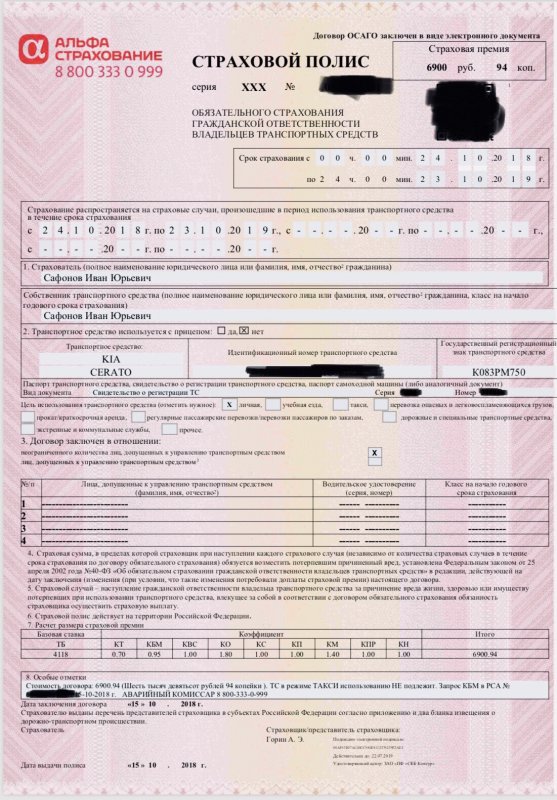

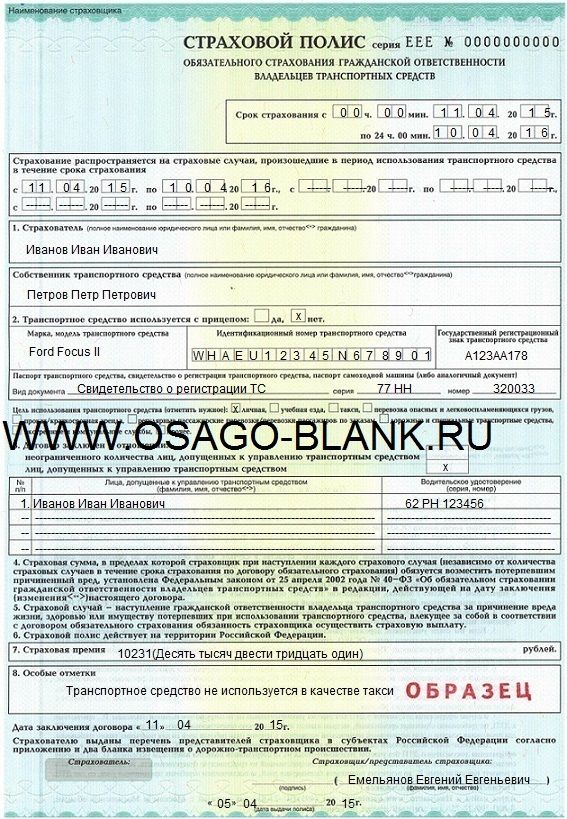

На сайтах многих страховых компаний клиентам предлагают услугу оформления электронного полиса ОСАГО. Стандартно процедура занимает несколько минут, и клиент получает полис в электронном виде на свою почту.

Документ является аналогом полиса, оформленного в офисе страховой компании, имеет ту же юридическую силу.

Причинами того, что не получается оформить электронный полис ОСАГО могут быть:

- Технические проблемы на сайте страховой компании или РСА;

- У страховщика возникли вопросы к страхователю.

Если раньше страховщик мог отказать клиенту в оформлении документа, когда считал сделку не рентабельной, сегодня это не допустимо. Любая страховая компания, которая имеет лицензию на осуществление своей деятельности, должна исполнять требования Федерального закона № 40 «Об ОСАГО», в числе которых оформление полисов обязательного страхования гражданской ответственности.

Технические проблемы

Технические сбои на сайтах крупных страховых компаний происходят очень редко и кратковременно.

В некрупных страховых компаниях технические сбои могут происходить из-за наплыва клиентов, например, в конце года, когда у водителей срок действия полиса заканчивается и все начинают оформлять его по новой.

Согласно указаний ЦБ РФ №4191-У от 14 ноября 2016 г страховые компании обязаны иметь резервные технологические средства, чтобы не допускать длительность перерывов в работе сайтов более 30 минут в сутки. Причем на сайте должно быть размещено соответствующее объявление.

Проблемой может стать сбои в работе сайта РСА. Страховщик запрашивает данные из базы союза автолюбителей, если там возникли технические проблемы, с оформлением полиса придется немного подождать. Обычно это решается в течение одного часа.

Проблемы на стороне страхователя

Причиной отказа системы в оформлении полиса может быть несоответствия или ошибки в заявлении. Заявка подается онлайн, контролирует правильность ее составления сам страхователь. При обнаружении ошибок и неточностей транспортное средство не проходит проверку в РСА, и заявка просто отклоняется.

Еще причиной, зависящей от клиента, является отсутствие интернета во время подачи заявки.

Пути решения

Если не получается оформить ОСАГО из-за технических сбоев на сайте страховщика или РСА, вы можете повторить попытку через некоторое время. Можно попробовать просто перезагрузить страницу. Если проблема не устранена, обратитесь в службу поддержки страховой компании.

Можно попробовать просто перезагрузить страницу. Если проблема не устранена, обратитесь в службу поддержки страховой компании.

Если проблема на стороне страхователя – сначала проверьте скорость интернет–соединения, затем качество заполнения вами заявки. Если обнаружены ошибки, система, как правило, не предлагает их исправить, а просто снимает заявление с рассмотрения.

Внимательно читайте порядок оформления полиса страхования на сайте страховщика. Точно следуйте предлагаемой инструкции и проверяйте вводимую информацию.

В случае, когда не оформляется ОСАГО онлайн в одной страховой компании, вы всегда можете обратиться к другому страховщику.

Можно сначала ознакомиться с отзывами пользователей на официальных форумах автомобилистов об оформлении е-ОСАГО на сайтах страховщиков. Затем выбирать компанию, у который не бывает проблем с зависанием сайтов и техническими ошибками.

В каких случаях купить ОСАГО онлайн не получится

Есть несколько причин, когда невозможно оформить ОСАГО онлайн:

- Сведений о прохождении техосмотра нет в базе ЕАИСТО;

- Расхождение в данных клиента в паспорте и водительском удостоверении, например, при смене фамилии;

- У клиента отсутствует банковская карта для оплаты полиса;

- В случае, когда до окончания срока действия предыдущего договора страхования еще более месяца.

Страховая предпримет все меры, чтобы не оформлять полис пользователю, который находится в «черном списке» недобросовестных клиентов. Хотя по закону она не может отказать в заключении договора обязательного страхования.

Как оформить ОСАГО онлайн

На нашем сайте вы сможете оформить ОСАГО онлайн быстро, без отказа, выбрав лучшие условия.

Пошаговая инструкция как купить полис:

- Откройте сайт сравни.ру и перейдите в раздел «Страхование», выберите «ОСАГО»;

- На калькуляторе укажите оформляете вы новый полис или продляете, введите гос. номер транспортного средства;

- Укажите данные о водителях;

- Мы подберем для вас предложения страховых компаний, сравните условия и выберите лучшее;

- Оплатите страховку;

- Получите документ на электронную почту.

Данные полиса сразу попадают в базы РСА и ГИБДД.

Ответы на вопросы

|

Что делать, если не получается оформить ОСАГО онлайн на сайте страховщика?

|

Попробуйте немного подождать или оформить электронный полис в другой страховой компании.

|

|

Куда обращаться, если страховая компания не ответила по заявке на оформление полиса?

|

Напишите жалобу в союз автостраховщиков (РСА), можете обращаться в суд или написать заявление в прокуратуру.

|

|

Почему при попытке оформить полис система выдает ошибку: «К сожалению оформление электронного полиса ОСАГО невозможно».

|

Это может быть связано с тем, что вы не точно заполнили заявку, ввели не все необходимые сведения или допустили ошибки.

|

Подведем итоги

Если у вас не получается оформить е-ОСАГО, в первую очередь убедитесь в правильности введения данных в заявление. Проверьте, все ли необходимые документы вы приложили, качество интернет–соединения, срок истекания действующего полиса, нет ли на сайте объявления о проведении технических работ.

Если все в порядке, перезагрузите сайт и повторите попытку.

Обычно этого достаточно, чтобы система не давала сбой.

В крайнем случае обратитесь в другую компанию.

Россияне продолжают сталкиваться с проблемами при покупке е-ОСАГО

Граждане РФ продолжают сталкиваться с отказами при попытке купить электронный полис ОСАГО (е-ОСАГО). По данным источника РИА Новости на рынке страхования, это происходит при наличии у заявителя в прошлом ДТП.

20.01.2022

15:21

В свою очередь ЦБ сообщил, что число жалоб на проблемы с оформлением е-ОСАГО за 9 месяцев 2021 г. не снизилось, но пояснил, что по закону ДТП не является причиной для отказа в заключении договора.

«В Банк России за 9 месяцев 2021 г. поступило 1,5 тыс. жалоб, связанных с проблемами при заключении договора ОСАГО в электронном виде. Это примерно равно количеству жалоб по данной проблеме, полученных за аналогичный период 2020 г.», — ответили в ЦБ на вопрос РИА Новости, как часто регулятор получает жалобы на отказы страховщиков оформить электронный полис под предлогом «технической ошибки», «неправильных данных» и так далее.

Агентство располагает информацией об отказах россиянам в покупке е-ОСАГО — например, один из автомобилистов пытался приобрести страховку на сайте «Тинькофф». У компании не нашлось предложений для клиента, он был переведен на портал «Сравни.ру», однако вариантов, которые удалось бы реализовать, не оказалось и там. В страховой «Тинькофф» на вопрос, почему возникли такие проблемы, не ответили. Автомобилист также пытался купить полис через приложение Сбербанка, но предложений вновь не нашлось — согласно уведомлению, «из-за ошибки ваших данных».

Источник РИА Новости на страховом рынке пояснил агентству, что страховщики зачастую отказывают в оформлении е-ОСАГО автомобилистам, которые ранее попали в ДТП, даже если оно случилось не по их вине. Отказ происходит под предлогом «технической ошибки», указал собеседник. Водитель, у которого, по данным РИА Новости, возникли проблемы с покупкой е-ОСАГО, действительно ранее получал выплату за повреждение автомобиля в ДТП.

В Банке России заявили агентству, что по закону страховая компания обязана заключить договор об ОСАГО с гражданином, если он предоставил необходимые документы и сведения.

«Это касается и е-ОСАГО и не зависит от того, являлся ли человек виновником ДТП или получал страховую выплату как потерпевший», — пояснил регулятор.

Наличие или отсутствие ДТП влияет только на показатель безаварийного вождения, который, в свою очередь, влияет на стоимость полиса, но не может служить препятствием для заключения договора ОСАГО в любом виде, добавили в ЦБ.

По данным регулятора, за девять месяцев 2021 г. потребители чаще всего жаловались на перенаправление на сайт РСА при попытке оформить полис ОСАГО в электронном виде, на непредставление заключенного полиса и на ошибки при вводе данных, необходимых для заключения договора ОСАГО, сообщает Прайм.

Читайте новости АСН

в Телеграм-канале

Подпишитесь на новостную рассылку ASN Daily

Самые интересные материалы сайта на ваш электронный адрес

Как подать жалобу на вашу страховую компанию — Forbes Advisor

Обновлено: 26 июля 2022 г.![]() , 12:42

, 12:42

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Если у вас есть жалоба на вашу страховую компанию, куда вы можете обратиться? Это то, что хотела знать Дайанна Цейтлер после того, как сломала руку во время путешествия по Вене, Австрия.

«Когда я попросила свою страховую компанию возместить мне расходы на неотложную операцию, она дважды отклонила мое требование», — говорит Зейтлер, консультант по вопросам здравоохранения на пенсии из Вашингтона, округ Колумбия. жалоба. Должна ли она обратиться к кому-нибудь из своей страховой компании? Пожаловаться комиссару по страхованию ее штата? Или она должна вызвать адвоката?

«Когда страховая компания решает не выполнять свой контракт или не соблюдать закон, у страхователя есть несколько вариантов», — говорит Джефф Райзнер, партнер Raizner Slania, юридической фирмы из Хьюстона, которая специализируется на страховых спорах.

6 способов подать жалобу на вашу страховую компанию

Если вы хотите пожаловаться на вашу страховку, вот наиболее распространенные варианты:

- Свяжитесь со своим страховым агентом.

- Напишите руководителю страховой компании.

- Попросите третью сторону, например омбудсмена, помочь в разрешении вашего спора.

- Подайте жалобу в отдел страхования вашего штата, который регулирует страховую деятельность и соблюдение страховщиками законов и правил штата.

- Обратитесь в арбитраж, если это предусмотрено вашей политикой.

- Подать иск против страховщика в суд.

Цейтлер изначально выбрала дверь № 3. Она подала жалобу в отдел апелляций своей страховой компании, который контролируется третьей стороной, поскольку он находится в ведении правительства. Но она также подстраховалась, открыв дверь № 2. Она нашла имена членов совета директоров и руководителей страховой компании и отправила им вежливое обращение.

«Я включила хронологию претензии, имена и отделы, с которыми я разговаривала, а также копии счетов», — говорит она.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Ladder Life Insurance

Узнать больше

На веб-сайте Ladder

Среднее время одобрения заявления без экзамена

Мгновенное (5 минут или меньше)

3

0 Максимальная сумма покрытия

3

0

Срок доступные длины

10, 15, 20, 25 или 30 лет

Хотите пожаловаться на свою страховую компанию? Начните здесь

Если вы приобрели полис через агента, вы можете попытаться привлечь этого человека в качестве адвоката, чтобы помочь с вашей жалобой.

«Если у вас возникли трудности с получением причитающегося вам платежа или возникли другие проблемы, ваша первая линия защиты — ваш местный агент», — говорит Коринн Клигманн, партнер Lift Financial, финансовой консалтинговой фирмы в Южной Джордане, штат Юта. «Их интересы совпадают с вашими, а не с интересами страховой компании. Они могут быть отличными союзниками и, безусловно, самым простым способом добиться хорошего результата».

Они могут быть отличными союзниками и, безусловно, самым простым способом добиться хорошего результата».

Если это не поможет, Клигманн рекомендует связаться с менеджером агента. «Это следующий шаг в управлении процессом. Если ваш агент не может вам помочь, почти всегда есть менеджер, к которому можно обратиться за помощью. В большинстве случаев дальше этого идти не нужно», — говорит она.

Апелляция к руководителю

Затем поговорите со своей страховой компанией, говорит Джордж Бейли-младший, адвокат, специализирующийся на врачебных ошибках в юридической фирме Richardson Plowden из Южной Каролины.

В страховых компаниях есть процедура обжалования, которой вы должны следовать, прежде чем обращаться за помощью извне. Хотя ваша страховая компания может не предоставлять информацию о процессе подачи апелляций, вам следует спросить об этом, прежде чем подавать жалобу стороннему лицу.

Это то, что сделал Бейли, когда он был вовлечен в дело, связанное с претензией поставщика медицинских услуг вне сети. Он отмечает, что на сайтах некоторых страховых компаний есть возможность обжалования.

Он отмечает, что на сайтах некоторых страховых компаний есть возможность обжалования.

В зависимости от страховой компании от вас может потребоваться подать апелляцию в письменном виде, и обычно вы должны обжаловать отклоненную претензию в течение определенного периода, например 180 дней.

Пожаловаться омбудсмену

В некоторых департаментах страхования штатов есть омбудсмен — обычно штатный адвокат, — который может попытаться разрешить вашу жалобу.

«Это должностное лицо, которому поручено защищать вас и расследовать любые жалобы», — объясняет Лиза Линдси, исполнительный директор частной образовательной некоммерческой ассоциации по управлению рисками. «Они здесь, чтобы защищать вас и быть сторожевым псом, чтобы позаботиться о любых возникающих проблемах. Если у вас нет или вы не можете добиться прогресса со своим агентом или менеджером агентства, это будет следующим шагом».

Например, в Департаменте страхования Калифорнии есть омбудсмен, которому поручено обеспечить, чтобы департамент «обеспечивал высочайший уровень обслуживания клиентов для наших потребителей, страховщиков, агентов, брокеров и государственных служащих». Омбудсмен штата Нью-Джерси помогает потребителям решать вопросы, связанные с доступностью страховки, обработкой претензий, вопросами покрытия и другими вопросами, связанными с обучением и помощью потребителей страховых услуг.

Омбудсмен штата Нью-Джерси помогает потребителям решать вопросы, связанные с доступностью страховки, обработкой претензий, вопросами покрытия и другими вопросами, связанными с обучением и помощью потребителей страховых услуг.

Если подход омбудсмена не работает, вы также можете рассмотреть возможность публикации вашей жалобы. Просьба о помощи в социальных сетях может привлечь внимание вашей страховой компании.

«Таким образом, вы можете сообщить другим потребителям, как компания решает проблемы, чтобы они могли пропустить эту компанию при поиске страховки», — говорит Рик Сабо, эксперт по страховому и инвестиционному мошенничеству, владеющий независимым финансовым планированием. твердый.

Подать жалобу в регулирующие органы штата

Штаты регулируют страховые компании благодаря Закону Маккаррана-Фергюсона, федеральному закону 1945 года, который освобождает страховой бизнес от федерального регулирования.

Департаменты государственного страхования являются официальными лицами, принимающими жалобы по страховым проблемам.

«Как правило, они занимаются расследованием этого дела», — говорит Деннис Саван, адвокат по травмам из Толедо, штат Огайо. «Они также позволят страховщику объяснить свое видение ситуации. После вынесения решения орган либо подтвердит, что закон о страховании не был нарушен, либо, если закон о страховании был нарушен, передаст его в отдел поведения на рынке для принудительного исполнения».

Жалоба в отдел государственного страхования не гарантируется. В штате Огайо отдел страхования прямо говорит, что не будет заставлять компанию удовлетворять вас, если не было нарушено никаких законов, даже если вы считаете, что компания или агент были несправедливы.

Каждое государственное страховое управление делит количество жалоб на долю страховых взносов компании и рассчитывает коэффициент жалоб. Чем выше коэффициент жалоб, тем выше уровень жалоб.

Национальная ассоциация уполномоченных по страхованию имеет инструмент для определения соотношения жалоб. Среднеотраслевой коэффициент всегда равен 1,00, поэтому любой коэффициент выше 1,00 указывает на уровень жалоб выше среднего и на компанию, которую, возможно, следует избегать.

Майкл Маккриди, управляющий партнер юридической фирмы McCready Law, специализирующейся на травмах, говорит, что, по его опыту, количество жалоб в компании напрямую связано с качеством компании. «Есть некачественные операторы связи, которые не отвечают даже на основной телефонной линии», — отмечает он.

Передача вашей жалобы в арбитраж

Арбитраж может быть вариантом для некоторых вопросов.

«В вашем полисе будет указано, как и где будут решаться споры», — говорит Марк Фитапелли, партнер нью-йоркской юридической фирмы MDF Law. «Существует растущая тенденция к арбитражу. Однако арбитраж доступен только в том случае, если это явно требуется политикой. Если политик молчит, то сторонам придется судиться в суде».

Существует два типа арбитража:

- Переплет

- Необязательный

«Вы можете не согласиться с решением арбитра и подать иск в суд», — объясняет Адрия Голдман Гросс, адвокат MedWise Insurance Advocacy. «Страховые компании обычно требуют обязательного арбитража по своим полисам — если они вообще допускают какой-либо арбитраж».

Наем юриста

Иногда вам нужна помощь профессионала, который имеет опыт работы со страховыми компаниями. Вот когда нужно звонить юристу по страховой проблеме.

Он может понадобиться вам, особенно если у вас большой, дорогой или сложный иск.

Если вам кажется, что ваша претензия не удалась, лучше нанять адвоката на ранней стадии процесса, чем ждать отказа.

Иногда это срабатывает

Дело Цейтлера закончилось благополучно.

«Через два дня я получила электронное письмо от руководителя, в котором он извинялся, — вспоминает она. «Она сказала, что считает, что они неправильно обработали весь иск, и пообещала перевоспитать задействованный персонал».

Она также получила чек на полную сумму своего требования.

Поиск подходящей страховой компании

Мы провели обширное исследование, чтобы помочь таким потребителям, как вы, найти лучшую страховую компанию.

- Лучшее страхование бизнеса

- Лучшее страхование автомобиля

- Лучшая медицинская страховка

- Лучшее страхование домовладельцев

- Лучшее страхование жизни

- Лучшее страхование домашних животных

- Страхование лучших арендаторов

- Лучшая туристическая страховка

Была ли эта статья полезна?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Мишель — страховой аналитик Forbes Advisor. Она работает журналистом более 30 лет, пишет о страховании для потребителей за последнее десятилетие. До того, как заняться страхованием, Мишель была репортером в New York Daily News, редактором журнала, посвященного потребительским технологиям, иностранным корреспондентом Time и различных новостных лент, а также репортером местной газеты.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места размещения для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Общие проблемы и споры по страхованию жизни

Проще говоря, страхование жизни — это договор между держателем полиса и страховщиком или страховщиком. Договор служит доказательством обещания страховщика выплатить назначенному бенефициару определенную сумму денег в случае смерти застрахованного. Этот платеж производится в обмен на страховые взносы, которые платит страхователь в течение всей жизни, в которой он имеет полис страхования жизни.

Договор служит доказательством обещания страховщика выплатить назначенному бенефициару определенную сумму денег в случае смерти застрахованного. Этот платеж производится в обмен на страховые взносы, которые платит страхователь в течение всей жизни, в которой он имеет полис страхования жизни.

Существует множество различных видов страхования жизни, о которых следует знать, которые подразделяются на страхование жизни на срок или на постоянное страхование жизни. Срочное страхование жизни действует в течение установленного количества лет до истечения срока действия. Страхователь выбирает срок, как правило, с шагом в десять лет. В качестве альтернативы, постоянное страхование жизни остается в силе на протяжении всей жизни страхователя. Однако, если страхователь перестанет платить страховые взносы или иным образом откажется от полиса, срок действия полиса истечет. Постоянное страхование жизни, как правило, дороже по сравнению с срочным страхованием жизни.

Законы о страховании жизни различаются от штата к штату. Во многом это связано с тем, что нет федеральных норм, регулирующих полисы страхования жизни и поставщиков. Это означает, что даже когда единственная страховая компания работает в каждом штате, они должны будут выдавать полисы, которые различаются в каждом штате, потому что регулирующие законы в каждом штате различны.

Во многом это связано с тем, что нет федеральных норм, регулирующих полисы страхования жизни и поставщиков. Это означает, что даже когда единственная страховая компания работает в каждом штате, они должны будут выдавать полисы, которые различаются в каждом штате, потому что регулирующие законы в каждом штате различны.

Хотя у большого количества людей есть полисы страхования жизни, некоторые проблемы, связанные с полисами страхования жизни, встречаются довольно часто. Примером этого может быть сама политика, как правило, содержащая технические и расплывчатые формулировки. Когда приходит время обналичить полис, вовлеченные люди (например, страхователь или бенефициар) могут быть не готовы к различным проблемам и лазейкам, которые находит поставщик. Поставщик полиса может поднимать эти вопросы, чтобы избежать выплаты претензии.

Что такое недобросовестная страховая практика?

Недобросовестная практика выплаты страхового возмещения включает попытку страховщика уменьшить сумму требования или вообще уклониться от выплаты. Национальная ассоциация уполномоченных по страхованию приняла ряд правил и законов, направленных на сокращение недобросовестного поведения страховщиков.

Национальная ассоциация уполномоченных по страхованию приняла ряд правил и законов, направленных на сокращение недобросовестного поведения страховщиков.

Отказ в страховании жизни является одним из примеров недобросовестной практики подачи страхового возмещения. Важно отметить, что есть несколько случаев, когда отказ в выплате по полису страхования жизни не обязательно является недобросовестным или несправедливым. Существуют определенные условия, о которых страхователь должен знать при подписании договора, например, неспособность раскрыть состояние здоровья считается основанием для отказа.

Некоторые примеры поведения, которые могут указывать на то, что поставщик прибегает к недобросовестной практике получения страховых выплат, включают:

- Поставщик утверждает, что у него есть политика обжалования арбитражных решений, выигранных истцами. Это делается для того, чтобы заставить истцов согласиться на внесудебное урегулирование или компромиссы на меньшую сумму;

- Убеждение истцов отказаться от судебного разбирательства, предложив значительно меньше, чем они получили бы, если бы подали иск в суд;

- Неспособность попытаться достичь быстрого справедливого урегулирования, когда вина очевидна;

- Отказ в оплате претензии без исчерпывающего исследования кажущейся посторонней информации, связанной с претензией;

- Несоблюдение набора стандартов для расследования требований, подпадающих под действие страхового полиса;

- Отсутствие реакции на претензии в разумные сроки;

- Не говорить всей правды или лгать об определенных положениях страхового полиса в отношении того, что покрывается и что не покрывается полисом;

- Обоснование отказа в удовлетворении иска или предложения об урегулировании в неразумно короткий срок; и

- Задержка расследования претензии путем запроса мнения эксперта, такого как врач, или путем требования представить различные отчеты, когда это кажется ненужным или вряд ли позволит раскрыть новую информацию.

Может ли моя страховая компания автоматически отменить мой полис, если я пропустил платеж?

Проще говоря, нет. Каждый штат требует, чтобы все страховые компании информировали держателя полиса о пропущенном платеже по их полису, а затем предоставляли льготный период. Этот льготный период имеет разную продолжительность в зависимости от типа страхования, и в течение этого периода владелец может заплатить, чтобы возобновить свое покрытие.

Поскольку страхование жизни, как правило, рассчитано на более крупные суммы денег по сравнению с другими видами страхования, льготный период в большинстве штатов значительно продолжительнее, обычно около тридцати дней. Это означает, что страховая компания должна предоставить вам некоторое время для погашения просроченной страховой премии, прежде чем они смогут законно прекратить действие вашего страхового покрытия.

Хотя это и не требуется по закону, некоторые компании могут позволить вам восстановить прекращенную политику даже после истечения льготного периода. Обычно это происходит в обмен на большую плату, которая устанавливается по их собственному усмотрению.

Обычно это происходит в обмен на большую плату, которая устанавливается по их собственному усмотрению.

Однако страховая компания НЕ может позволить вам пропустить платеж или проигнорировать пропущенный платеж без предварительного уведомления вас о пропущенном платеже и использования этого в качестве предлога для отказа в выплате вашего полиса позднее. Такие действия будут считаться «недобросовестными» и могут послужить основанием для гражданского иска.

Как развод влияет на полис страхования жизни?

Повторим еще раз: большая часть информации, связанной с регулированием полиса страхования жизни, варьируется от штата к штату. Как правило, решения о разводе могут автоматически отменять назначение супруга бенефициаром полиса страхования жизни.

Это остается верным, даже если страхователь не предпринимал конкретных попыток сделать это. В таких штатах страхователь должен либо подать заявление о назначении нового бенефициара, либо упомянуть в самом указе, что он намеревается, чтобы его бывший супруг остался бенефициаром после развода. В противном случае страховка будет выплачена тому, кто еще является назначенным бенефициаром, или на имущество умершего.

В противном случае страховка будет выплачена тому, кто еще является назначенным бенефициаром, или на имущество умершего.

Что мне делать, если я считаю, что страховая компания неправомерно удерживает у меня деньги? Как я могу подать в суд на страховую компанию?

Если вы считаете, что страховая компания неправомерно удерживает у вас деньги, или вы были вовлечены в спор со своей страховой компанией, вам следует обратиться к местному юристу по страхованию жизни. Они могут дать вам представление о том, на что вы имеете право и какие действия вы должны предпринять в соответствии с законами вашего конкретного штата. В гражданском иске против страховой компании вы можете иметь право на компенсацию суммы, причитающейся вам по полису, плюс проценты.

Иногда бывает сложно понять, как подать в суд на страховую компанию. Самое главное, что вам нужно сделать, это получить заявление (в письменной форме) от компании относительно предмета спора. Примером этого может быть то, как, если они отказываются платить по вашему страховому полису, вам нужно будет получить письменное письмо от страховой компании с указанием причин отказа. Чтобы быть уверенным, вы должны запросить у компании столько письменных заявлений, сколько они готовы предоставить.

Чтобы быть уверенным, вы должны запросить у компании столько письменных заявлений, сколько они готовы предоставить.

Кроме того, вы должны собрать все имеющиеся у вас соответствующие документы и копии, которые могут быть связаны со спором. Это может включать:

- Копии контрактов, которые вы подписали;

- Прошлые отчеты компании; и

- Письменный отчет о событиях, приведших к спору.

Нужен ли мне адвокат, если мне нужна помощь с полисом страхования жизни?

Найм адвоката по претензиям по страхованию жизни может помочь уменьшить количество стресса и разочарования, связанных с проблемами полиса страхования жизни. Опытный местный страховой юрист, например, юрист по страхованию жизни, может помочь вам ознакомиться с условиями вашего полиса, чтобы определить, какие у вас могут быть юридические варианты. Кроме того, адвокат поможет вам собрать доказательства в поддержку вашего иска, а также сможет при необходимости представлять вас в суде.