Содержание

6 мошеннических схем, которые появились в последнее время

16 марта

Как жить

Стать богатым

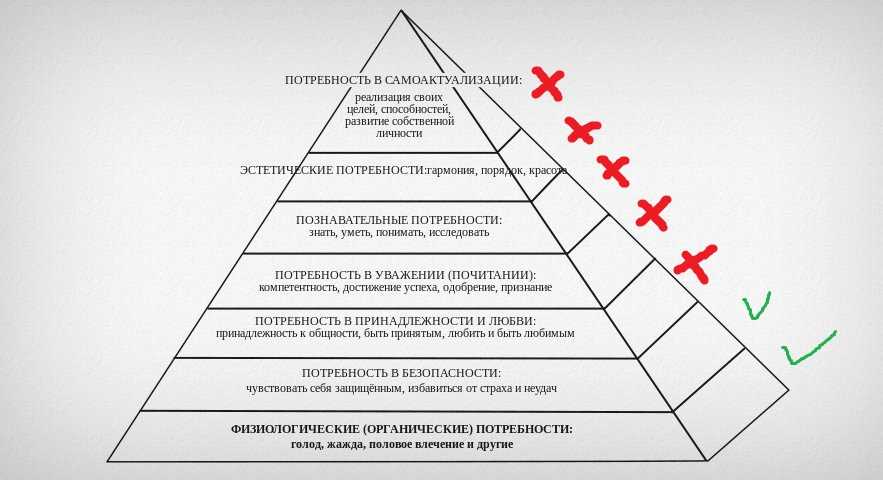

Люди, которые предлагают помощь с деньгами, с большой долей вероятности хотят обмануть.

Статью можно послушать. Если вам так удобнее, включайте подкаст:

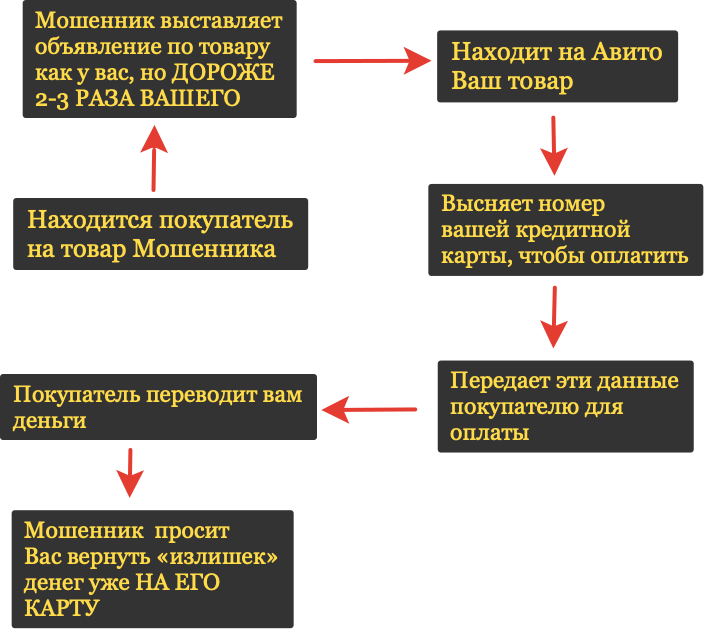

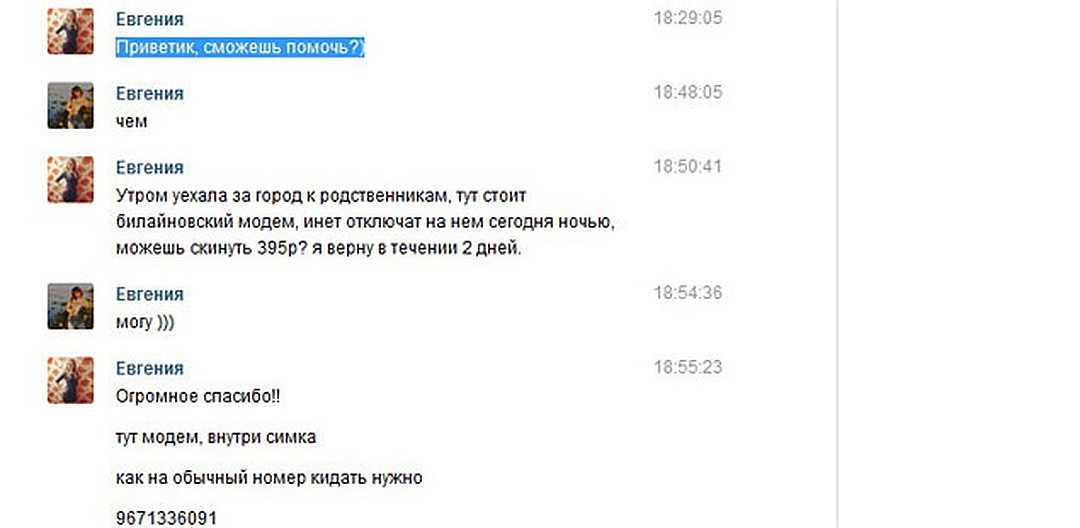

1. «Мы спасём ваши деньги от санкций»

Телефонные мошенники — это то немногое стабильное, что есть в нашей жизни. Они были вчера, есть сегодня и будут завтра. При этом злоумышленники следят за информационной повесткой и быстро адаптируются к реальности.

Мошенникам гораздо проще совершить преступление, если играть на страхе и панике. Поэтому сейчас они делают упор на санкции, отключение SWIFT и разнообразные внутрироссийские ограничения вроде запрета обменивать рубли на наличную валюту. Из‑за этого всего люди беспокоятся о сохранности своих денег. И тут‑то на арену выходят злоумышленники, которые обещают спасти сбережения.

Например, распространённая схема — представиться сотрудником банка или даже правоохранительных органов. Звонящий говорит, что деньги в опасности, и требует отправить их на «специальный защищённый счёт». Но нужно понимать: ваши накопления — если вы доверяете банковской системе — уже на нормально защищённом счету. Угрожают им скорее рост цен, общая инфляция и ухудшение экономической ситуации. Поэтому переводить их никуда не нужно, сотрудник банка или полицейский, не замешанные в мошеннической схеме, такого не потребуют.

Звонящий говорит, что деньги в опасности, и требует отправить их на «специальный защищённый счёт». Но нужно понимать: ваши накопления — если вы доверяете банковской системе — уже на нормально защищённом счету. Угрожают им скорее рост цен, общая инфляция и ухудшение экономической ситуации. Поэтому переводить их никуда не нужно, сотрудник банка или полицейский, не замешанные в мошеннической схеме, такого не потребуют.

Ещё один вариант — мошенник сообщает о прекращении работы банковских карт из‑за санкций. Из‑за этого клиент якобы потеряет доступ к деньгам. А чтобы предотвратить финансовую катастрофу, нужно назвать «сотруднику банка» все реквизиты карты и/или код из СМС или push‑сообщения. Следование этим советам, разумеется, приведёт к обратному эффекту: карта‑то останется рабочей, ей и так ничего не угрожало. Вот только пользоваться ей будет проблематично, так как на счету ничего не останется.

Хоть схемы мошенников и обновились, действовать с ними нужно по‑старому. Если вам звонят и пугают чем‑то неприятным, что происходят с вашими счетами, — это мошенники. Просто кладите трубку и живите спокойно.

Просто кладите трубку и живите спокойно.

2. «Поможем вывести деньги за рубеж»

Переводить деньги со своих счетов на зарубежные нельзя. На чужие счета физлиц можно отправить не более 5 тысяч долларов в месяц. Наличными вывезти из страны можно не больше 10 тысяч долларов. Всё ещё разрешается выехать с картой, привязанной к счёту, на которой лежит сколько угодно денег. Но пользоваться ей за границей не получится из‑за прекращения работы в России Visa и Mastercard.

В общем, вопрос, как выехать за рубеж с деньгами или поддержать средствами кого‑то, кто находится за границей, непраздный. Поэтому люди решают его по‑разному. Например, изобретают разные схемы вроде такой: два человека договариваются о взаимных переводах. Один отправляет валюту на иностранный счёт второго. А второй, находясь внутри России, посылает деньги туда, куда скажет его контрагент, но тоже внутри страны.

Но, конечно, подобные схемы несовершенны, а значит, в них остаётся место для мошенничества. Злоумышленники могут также предлагать приобрести у них криптовалюту или иначе вложить деньги, чтобы потом вернуть их себе за рубежом.

Проблема в том, что отличить людей, желающих помочь, от преступников не всегда просто. Поэтому начать надо с соблюдения простого правила: схема должна быть вам понятна на 100% на каждом её этапе. И, конечно, читайте отзывы, имейте дело только с проверенными людьми и вообще будьте осторожны. Потерять всё легко.

3. «Обменяем валюту прямо здесь, в подворотне»

Запрет на обмен валюты так или иначе приведёт к появлению чёрного рынка, это неизбежно, даже несмотря на угрозу ответственности. Просто сейчас не нужно искать «менялу» по городу, это вполне можно сделать в соцсетях. Telegram‑каналы предлагают привезти валюту курьером либо даже сделать закладку после того, как получат рубли или биткоины.

Риски очевидны: велика вероятность перевести деньги непонятно куда, а взамен ничего не получить или получить подделку. Поэтому не теряйте бдительность.

4. «Вернём доступ к соцсетям, просто заполните форму»

Различные сервисы перестают работать в России. Одни компании самостоятельно принимают это решение, другие блокируются изнутри Роскомнадзором.

Пользуясь случаем, мошенники присылают россиянам в Telegram или по почте предложения вернуть доступ к соцсетям. Нужно только перейти по ссылке и ввести там логин и пароль. В результате злоумышленники похитят доступ к вашему аккаунту и смогут использовать его на своё усмотрение. Например, выпрашивать деньги у подписчиков или пропагандировать идеи, под которыми настоящий владелец страницы никогда бы не подписался.

Поэтому не стоит вводить логины и пароли на сторонних сайтах.

5. «Магазины закрылись, продаём остатки брендовых вещей со склада»

Из России ушли многие компании. Это не только относительно бюджетные H&M или Zara, но и люксовые бренды вроде Rolex, Estee Lauder и других.

Мошенническая схема в виде продажи якобы брендовых вещей «со склада» по сниженной цене и раньше была довольно популярна. А сейчас климат для этого стал ещё благоприятнее. Стоит ли говорить, что о брендах речь не идёт. Покупателям пытаются спихнуть подделки. И для фейка стоимость товара будет очень завышенной.

Если согласны на подделку, тогда уж и покупайте её по соответствующей цене. Хотя лучше всё-таки обратить внимание на бюджетные бренды и остаться честным.

6. «Вам положена компенсация!»

Ещё одна схема, которая всегда набирает популярность в любой кризис, — это обещание разнообразных выплат и компенсаций. Чтобы получить деньги, иногда нужно сообщить данные карты, включая код с обратной стороны. Правда, средства после этого не начислят, а спишут. Иногда злоумышленники просят ввести логин и пароль от «Госуслуг» на сайте‑обманке. Чего тоже делать не стоит: если преступник украдёт доступ к личному кабинету, он может оформить на жертву микрокредит.

Если вдруг увидели где‑то информацию о выплатах и компенсациях, найдите первоисточник — закон или постановление, чтобы убедиться, что это не фейк. Важно также помнить, что если выплаты и оформляются дистанционно, то это делается непосредственно через «Госуслуги» или через личный кабинет на сайте ведомства, например ПФР. И никакое посредничество вам не нужно.

Читайте также 🧐

- 7 мошеннических схем, с которыми вы рискуете столкнуться в новогодние праздники

- 6 популярных в 2021 году схем, с помощью которых мошенники выманивают деньги

- Как не стать жертвой мошенников при покупках в интернете

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

Самые интересные способы избавлять людей от денег по версии Тинькофф Журнала.

Редакция финбезопасности

настороже

Если вам звонят с незнакомого номера, а сайт обещает легкие деньги, скорее всего, вас хотят обмануть.

Мошенники могут даже прикидываться сотрудниками правоохранительных органов и делать так, что номер определяется как официальный. Но это все равно мошенники.

Вот о каких схемах стоит помнить, чтобы защитить свои деньги в 2022 году.

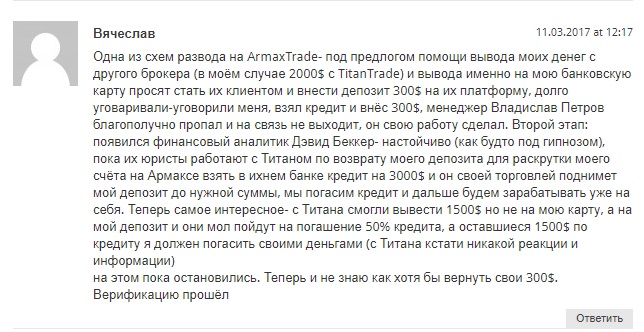

Пирамиды и лжеброкеры

Все еще очень популярная схема развода. Мошенники обещают доходность гораздо выше, чем у банковских вкладов, но расплачиваются средствами других клиентов — или не платят вовсе, а просто забирают деньги и пропадают.

Мы сделали сервис, который вычисляет пирамиды и другие компании, созданные для отъема денег. Ответьте на несколько вопросов и посмотрите, как учащается наш пульс. Чем он выше, тем больше шансов, что вы потеряете деньги:

👉 Проверить компанию

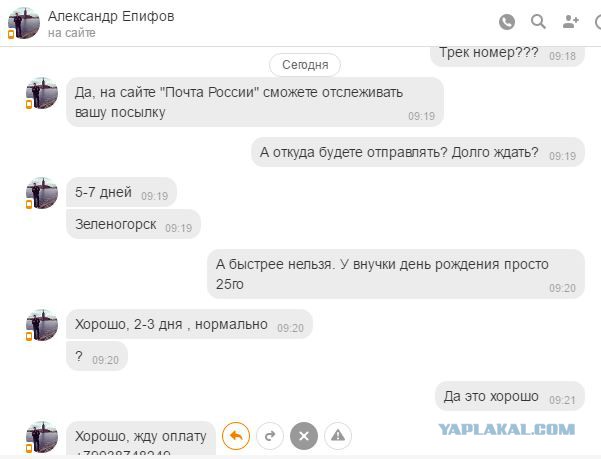

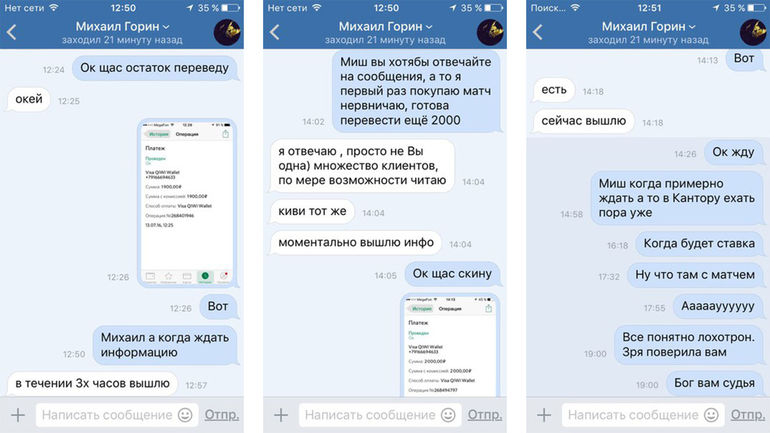

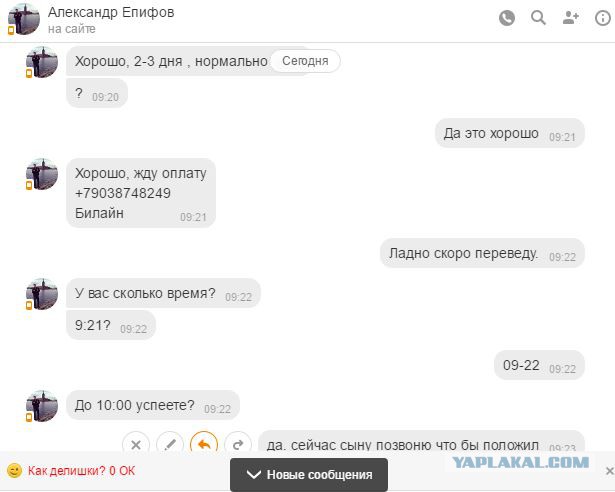

Разводы по телефону

Самая популярная схема в 2021 году — «звонок из полиции». Мошенник представляется следователем и пытается запугать жертву. В эпизодах — «сотрудники» банков, Центробанка, ФСБ и любых других организаций. Обычно деньги крадут под видом перевода на «безопасный» счет — или просто выманивают код из смс.

В эпизодах — «сотрудники» банков, Центробанка, ФСБ и любых других организаций. Обычно деньги крадут под видом перевода на «безопасный» счет — или просто выманивают код из смс.

Героиня нашей статьи записала разговоры со всеми мошенниками из банды и не отдала свои деньги — несмотря на угрозы:

👉 Как все прошло

Фальшивые сайты

Мошенники копируют чужие сайты в надежде, что кто-нибудь спутает их с настоящими. Если что-то купить на таком сайте, деньги уйдут мошенникам и вернуть их не получится. Некоторые сайты также выманивают номера телефонов, чтобы потом заманивать жертв в пирамиды и другие криптолохотроны.

Под ударом клиенты известных брендов: банков, интернет-магазинов, авиакомпаний, даже Федерального фонда по защите прав вкладчиков и инвесторов. К сожалению, в интернете очень много рекламы фальшивок, особенно в социальных сетях. Пожалуйста, будьте осторожны:

👉 Как мошенники прикидываются брокерами

Разводы в телеграм-каналах

В телеграм-каналах торгуют не только магазины, но и мошенники. Зачастую они продают незаконные вещи вроде поддельных документов или наживаются на человеческом азарте и берут деньги за спортивные прогнозы. К этому их даже специально готовят.

Зачастую они продают незаконные вещи вроде поддельных документов или наживаются на человеческом азарте и берут деньги за спортивные прогнозы. К этому их даже специально готовят.

Среди телеграм-мошенников встречаются и такие, кто на первый взгляд не делает ничего противозаконного: например, просто высказывает свои мысли о том, акции каких компаний покупать, а каких — продавать. Но и они наживаются на своих подписчиках:

👉 Как этот прогноз помог мошеннику украсть деньги

Сообщество контратакует

В этом году мы стали чаще спрашивать мнение наших читателей. Они рассказали, как теряли из-за мошенников деньги и что отвечают, когда их пытаются развести по телефону. Спасибо, это кладезь откровений!

А самая жаркая дискуссия развернулась о том, стоит ли участвовать в финансовых пирамидах, преступление это или просто способ распределения денег:

«Это мошенничество со всеми вытекающими и, на мой взгляд, довольно наивно рассчитывать, что мошенники, кидающие всех вокруг, не кинут именно тебя».

«Вложился бы без проблем, пирамиды — один из механизмов перераспределения избыточных средств, не более. Нет там хороших или плохих. Больше смущают банки, дающие миллион-полтора в долг явно неплатежеспособным гражданам».

👉 Высказать свое мнение

А еще мы доделали курс «Как защититься от мошенников»

Он простой, красивый, полезный и полностью бесплатный. Пройдите 10 коротких уроков и научитесь противостоять уловкам мошенников в интернете, в жизни и по телефону, например таким:

👉 Начните учиться сегодня, чтобы защитить деньги завтра

Лучи поддержки на весь 2022 год,

Редакция финансовой безопасности Тинькофф Журнала

Как разделить деньги при разводе

| 10 самых дорогих штатов для развода | ||

|---|---|---|

| Состояние | Средняя стоимость | |

| 1 | Калифорния | 14 435 долл. США США |

| 2 | Нью-Йорк | 13 835 долл. США |

| 3 | Техас | 12 792 долл. США |

| 4 | Коннектикут | 12 360 долларов США |

| 5 | Нью-Джерси | 12 300 долл. США |

| 6 | Массачусетс | 12 200 долларов США |

| 7 | Делавэр | 12 165 долл. США |

| 8 | Вирджиния | 11 584 долл. США |

| 9 | Грузия | 11 400 долл. США |

| 10 | Колорадо | 11 230 долларов США |

Банковские счета

У большинства пар есть по крайней мере один совместный банковский счет, и управление им должно быть на первом месте в вашем списке при распутывании активов при разводе. Начните с создания полного списка всех ваших учетных записей. Пока не беспокойтесь о том, находятся ли они в совместной собственности. Вам необходимо установить запись о каждом существующем банковском счете, после чего вы можете приступить к разделению общих счетов.

Вам необходимо установить запись о каждом существующем банковском счете, после чего вы можете приступить к разделению общих счетов.

Когда вы закончите свой список, отметьте, какие счета являются совместными. Если вы и ваш супруг по-прежнему дружите, совместный визит в банк для закрытия счетов является жизнеспособным решением. Это может быть неловко, но на самом деле это самый быстрый способ закрыть общий аккаунт.

К сожалению, если вы не в достаточно хороших отношениях со своим бывшим, чтобы планировать совместную поездку в банк, скорее всего, вы не сможете закрыть счет, пока вы двое не достигнете мирового соглашения о разводе.

Тем временем вы можете открыть новый банковский счет исключительно для себя, если у вас его еще нет.

При разводе очень важно установить свою финансовую личность. Открытие собственного банковского счета, если у вас его еще нет, — это первый шаг.

Кредитные карты и займы

Не знаете, сколько открыток у вашей бывшей? Может, даже забыли несколько своих? Получение копии вашего кредитного отчета поможет вам определить все кредитные карты и кредиты, прикрепленные к обоим супругам. Изучите учетные записи, чтобы определить, являетесь ли вы совладельцем или просто авторизованным пользователем.

Изучите учетные записи, чтобы определить, являетесь ли вы совладельцем или просто авторизованным пользователем.

Имейте в виду, что наличие независимой кредитной истории имеет первостепенное значение, независимо от того, состоите ли вы в браке, разводитесь или одиноки. Сейчас самое время подать заявку на кредитную карту только на ваше имя, если у вас ее еще нет.

Что касается существующих совместных кредитных и ссудных счетов, например, кредитных карт, личных ссуд и автокредитов, у вас есть три варианта обработки каждого из них:

- Вы можете согласиться расплатиться с ними сейчас.

- Вы можете согласиться заплатить их позже.

- Ничего не поделаешь.

Наиболее эффективным вариантом является немедленное погашение остатков и закрытие счетов как можно скорее. Это снижает потенциальный риск для вашего кредитного рейтинга из-за того, что бывший (вероятно, недовольный) может забыть оплатить счет или начать тратить деньги.

Если вы согласитесь закрыть счета сейчас, даже если вы не платите по ним, вы также снизите риск влияния на свой кредит. Компании-эмитенты кредитных карт часто позволяют вам закрыть счет, чтобы избежать возможности дополнительных покупок, увеличивающих баланс.

Компании-эмитенты кредитных карт часто позволяют вам закрыть счет, чтобы избежать возможности дополнительных покупок, увеличивающих баланс.

Обратите внимание, что варианты включают формулировку «согласен». При разводе не рекомендуется самостоятельно управлять совместным имуществом или счетами. Если обе стороны не могут договориться о том, как обращаться с кредитными картами и займами, вы можете застрять на третьем варианте: ничего не делать.

Обратите внимание: если у вас есть кредитная карта на ваше имя, но авторизованным пользователем которой является ваш будущий бывший, вам не нужно их разрешение, чтобы удалить их. Также разумно удалить себя как авторизованного пользователя на любой из их кредитных карт, чтобы вы больше не были связаны с ними.

Инвестиционные и пенсионные счета

Уточнить разделение инвестиций не так просто, как кредитные карты и банковские счета. Знание точных деталей каждого счета имеет решающее значение, прежде чем договориться о том, как распределить средства.

Например, фактическая стоимость может отличаться от предполагаемой стоимости, поскольку инвестиции часто сопряжены с разными уровнями риска или облагаются определенными налогами и сборами. Также следует учитывать толерантность к риску. Если вы более консервативны, может иметь смысл позволить вашему супругу сохранить более рискованные инвестиции.

Иногда ликвидация является лучшим вариантом. Поскольку комиссии за перевод и снятие средств могут быть дорогостоящими, помните о сборах, которые применяются, прежде чем идти по этому пути. Если вы решите, что это лучший вариант, многие эксперты рекомендуют сначала продать инвестиции, чтобы разделить потенциальное налоговое бремя прироста капитала.

Разделение пенсионных активов связано с особыми требованиями в зависимости от типа счета. В большинстве планов и счетов есть правила, которые необходимо соблюдать при разделе пенсионных активов при разводе. Например, постановление суда о семейных отношениях (QDRO) — это постановление суда, используемое для разделения определенных типов пенсионных планов, включая планы 401 (k) и 403 (b).

Ваш дом

Если вы и ваш будущий бывший владелец дома, банки не позволят вам исключить одного из супругов из ипотечного кредита только потому, что вы разводитесь. Чтобы получить дом только на свое имя, процесс требует, чтобы вы рефинансировали его. И самостоятельно получить кредит может быть сложно, если вы неработающий супруг. Если вы не можете быть одобрены только на свое имя, наиболее жизнеспособным вариантом может быть продажа дома и разделение выручки.

В качестве альтернативы вы можете оставить оба имени в доме, хотя это гораздо более сложное решение, требующее соглашения о совместном владении в рамках развода. Если вы не в хороших отношениях со своим бывшим супругом, возможно, вы не захотите продолжать нести с ним огромное финансовое бремя.

Обратитесь за профессиональной помощью

В то время, когда ваш разум и эмоции, вероятно, находятся в беспорядке, не рискуйте своими финансами. Остерегайтесь благонамеренных советов друзей и коллег и консультируйтесь с профессионалами, такими как адвокат и сертифицированный финансовый аналитик по расторжению брака (CDFA), о том, как правильно распутать свои банковские, инвестиционные и кредитные счета, а также любое другое общее имущество, которое вам теперь нужно разделить. Это решающий момент, чтобы положиться на профессионалов, которые помогут убедиться, что вы проверили все галочки, нашли каждую учетную запись и полностью защитили себя от финансового ущерба.

Это решающий момент, чтобы положиться на профессионалов, которые помогут убедиться, что вы проверили все галочки, нашли каждую учетную запись и полностью защитили себя от финансового ущерба.

Как мне разделить мои финансы при разводе?

Закройте все совместные банковские счета. Откройте собственную учетную запись, если у вас ее еще нет. Проверьте свой кредитный отчет в трех основных бюро кредитных историй, чтобы определить все кредитные карты и кредиты, которыми вы делитесь со своим супругом. Закройте все совместные кредитные линии. Вам также необходимо разделить активы, которые у вас есть на инвестиционных и пенсионных счетах. Если вы владеете домом вместе со своим супругом, решите, кому он принадлежит, или продайте его и разделите всю выручку. Если у дома есть ипотека, и вы хотите сохранить его только на свое имя, вам необходимо рефинансировать кредит.

Что такое общественная собственность?

В штатах, где действуют законы о совместной собственности, считается, что каждый супруг владеет долей имущества супругов, включая любые финансовые или недвижимые активы, приобретенные во время брака. Законы о совместной собственности действуют в девяти штатах: Калифорния, Аризона, Невада, Луизиана, Айдахо, Нью-Мексико, Вашингтон, Техас и Висконсин.

Законы о совместной собственности действуют в девяти штатах: Калифорния, Аризона, Невада, Луизиана, Айдахо, Нью-Мексико, Вашингтон, Техас и Висконсин.

Что такое квалифицированный приказ о внутренних отношениях (QDRO)?

Ограниченный судебный приказ о семейных отношениях (QDRO) – это судебный приказ, используемый для разделения пенсионных активов, находящихся в планах, спонсируемых работодателем, таких как 401(k)s и 403(b)s. IRA делятся с использованием процесса, известного как «перевод инцидента в развод».

Инвестиции, IRA и пенсионные планы при разводе

Когда пара разводится, все активы делятся, включая менее материальные активы, такие как инвестиции, IRA и пенсионные планы. Во многом эти активы делятся так же, как и другие виды собственности. Во-первых, они характеризуются как супружеская или раздельная собственность. Затем совместно нажитое имущество делится между супругами. Часто, независимо от того, является ли государство государством общей собственности или государством справедливого распределения, активы, приобретенные во время брака, будут разделены между супругами относительно поровну. Тем не менее, этот тип раздела активов может быть очень сложным, поэтому лучше всего проконсультироваться с опытным адвокатом по разводам, чтобы убедиться, что вы получите все активы, на которые вы имеете право.

Тем не менее, этот тип раздела активов может быть очень сложным, поэтому лучше всего проконсультироваться с опытным адвокатом по разводам, чтобы убедиться, что вы получите все активы, на которые вы имеете право.

Собственность

Как правило, каждый из супругов часто имеет право на половину имущества, нажитого во время брака. Однако иногда во время брака зарабатывалась только часть того или иного имущества. Например, супруг, который получает пенсию через 20 лет и проработал 10 из этих лет в браке, может быть должен своему бывшему супругу четверть своего пособия. (Работник заработал половину пособия во время брака, и его бывший супруг, вероятно, имеет право на половину этого.) Поскольку факторы и сроки усложняются, актуарий или другой финансовый эксперт, в дополнение к адвокату по бракоразводным процессам, может быть полезен. при расчете имущества супругов.

В некоторых штатах неимущественные блага рассматриваются как отдельная собственность, в то время как в других они рассматриваются как имущество супругов. Если льготы, не закрепленные за законом, рассматриваются как имущество супругов, супругу, возможно, придется заплатить своему супругу за часть льгот, которые платящий супруг может никогда не получить.

Если льготы, не закрепленные за законом, рассматриваются как имущество супругов, супругу, возможно, придется заплатить своему супругу за часть льгот, которые платящий супруг может никогда не получить.

Инвестиционный доход

Частью стоимости многих инвестиций является доход, полученный от них. Как правило, если повышение стоимости данной инвестиции произошло во время брака, стороны делят прибыль. Однако есть исключения. Распространенным исключением является ситуация, когда актив был приобретен до свадьбы пары, а заработок произошел во время брака. Будет ли это увеличение стоимости собственностью обеих сторон или только одной из них, будет зависеть от природы и характера дохода. Некоторые инвестиции могут считаться отдельной собственностью, если они были куплены до брака и пассивно хранились на отдельном счете во время брака. Актуарий или другой финансовый эксперт может помочь определить, как разделить инвестиционный доход, особенно когда инвестиционные взносы непостоянны или непостоянны, например, переменный взнос 401(k).

Налоги и штрафы

Одним из важных соображений при разделе IRA и аналогичных активов является учет налоговых последствий разделения. В налоговом кодексе есть положения, которые позволяют парам передавать друг другу активы после развода без необходимости платить налоги с прироста стоимости. Однако важно, чтобы вы проконсультировались со своим адвокатом по разводам, чтобы убедиться, что вы осведомлены о любых потенциальных налоговых последствиях как во время, так и после разделения. Это особенно важно в ситуациях, подобных тем, которые связаны с 401 (k), где часть инвестиций включает отсроченные налоговые взносы. Вы также должны знать о налоговых последствиях любых инвестиций, ликвидированных в результате развода.

Большинство пенсионных планов предусматривают какой-либо штраф за досрочное снятие средств. Получатели также должны платить налог на изъятие любых отложенных налоговых взносов. Чтобы избежать этих расходов, супруги могут вместо этого перевести средства на свои соответствующие счета. Для некоторых планов, таких как 401(k), может быть сформулирован Приказ о квалифицированных внутренних отношениях (QDRO), обеспечивающий передачу средств «доверительному управляющему» во избежание штрафов и налогов. В QDRO также может быть указано, что пособия, выплачиваемые из пенсионного плана, делятся таким образом, что каждая сторона несет ответственность за свою долю налоговых обязательств. Другие планы, такие как IRA, не требуют QDRO для разделения, но могут выиграть от QDRO или аналогичного документа, в котором точно указано, как средства будут переведены, чтобы избежать налоговых обязательств и штрафов.

Для некоторых планов, таких как 401(k), может быть сформулирован Приказ о квалифицированных внутренних отношениях (QDRO), обеспечивающий передачу средств «доверительному управляющему» во избежание штрафов и налогов. В QDRO также может быть указано, что пособия, выплачиваемые из пенсионного плана, делятся таким образом, что каждая сторона несет ответственность за свою долю налоговых обязательств. Другие планы, такие как IRA, не требуют QDRO для разделения, но могут выиграть от QDRO или аналогичного документа, в котором точно указано, как средства будут переведены, чтобы избежать налоговых обязательств и штрафов.

Время и деление

Инвестиционные и пенсионные пособия часто зарабатываются задолго до того, как они используются, и могут пройти годы или десятилетия, прежде чем они будут выплачены. Таким образом, супруги должны решить, следует ли делить и собирать эти активы во время развода или намного позже. Супруги могут дождаться выплаты пособия, чтобы получить свою долю. Однако это может держать бывших супругов привязанными друг к другу слишком долго, чтобы чувствовать себя комфортно. Вместо этого супруги могут дисконтировать эти активы до их текущей стоимости и обменять средства или компенсировать их стоимость другими активами.

Однако это может держать бывших супругов привязанными друг к другу слишком долго, чтобы чувствовать себя комфортно. Вместо этого супруги могут дисконтировать эти активы до их текущей стоимости и обменять средства или компенсировать их стоимость другими активами.

Некоторые пенсионные планы, такие как 401(k)s и IRA, относительно легко оценить. Стоимость этих активов — это просто стоимость, указанная в самой последней выписке со счета. Как только стоимость актива определена и разделена, соответствующие средства могут быть переведены на отдельный счет каждого из супругов.

Некоторые пенсионные планы учитывают развод, раннюю смерть или другие сценарии, которые могут повлиять на выплаты по плану. В частности, пенсионные планы могут позволить бывшему супругу получать пособие по случаю потери кормильца, если наемный работник умирает до достижения пенсионного возраста, но только если это указано в QDRO.

Пенсионные планы сложнее оценить и разделить. Поскольку стоимость пенсионного плана обычно учитывает количество лет работы сотрудника и годовой оклад, его стоимость будет неопределенной до тех пор, пока работник не выйдет на пенсию. Разводящиеся супруги могут захотеть нанять актуария или другого финансового эксперта, чтобы предсказать будущую стоимость пенсионного плана, хотя они должны иметь в виду, что цифра будет только приблизительной. Иногда эту неопределенность лучше всего разрешает соглашение о том, что другой супруг будет получать процент от пособия по мере его выплаты, но супруги, которые хотят досрочно разделить размер пенсии, должны учитывать риск того, что план стоит слишком дорого. больше или меньше его оценки.

Процесс

Важно работать со знающим адвокатом по разводам, если есть IRA, пенсии или другой инвестиционный доход, который необходимо разделить, потому что процессы различаются и могут усложниться. Например, разделение IRA считается «переходом к разводу», и достаточно письма администратору плана вместе с копией распоряжения о разводе. Однако для некоторых активов, таких как 401 (k) и пенсии, требуется QDRO. У администраторов планов также могут быть свои требования и процессы.