Содержание

Налоговые ставки транспортного налога на 2022-2023 годы

Ставка транспортного налога устанавливается законами субъекта РФ, но не может быть больше предельного размера, указанного в НК РФ. Наша специальная рубрика поможет вам рассчитать налогооблагаемую базу и сумму платежа в бюджет по транспортному средству. Материалы рубрики пригодятся не только бухгалтерам компаний, но и физическим лицам и ИП.

Подробнее

-

Все материалы

-

Новости

-

Статьи

Общие сведения о транспортном налоге

Плательщики налога на транспорт

Льготы по транспортному налогу

Объект обложения транспортным налогом

Порядок расчета транспортного налога

Ставки транспортного налога по регионам в 2018–2019 годах: таблица, нюансы

Итоги

Общие сведения о транспортном налоге

Транспортный налог представляет собой прямой платеж в бюджеты регионов РФ. Его вносят владельцы автомобилей и иных транспортных средств. Обязанность уплачивать налог возложена как на юридические лица, так и на граждан — владельцев транспортных средств (ТС). Чем больше и мощнее автомобиль, тем выше сумма налога. Порядок его расчета и уплаты регулируется гл. 28 НК РФ и региональными законодательными актами.

Его вносят владельцы автомобилей и иных транспортных средств. Обязанность уплачивать налог возложена как на юридические лица, так и на граждан — владельцев транспортных средств (ТС). Чем больше и мощнее автомобиль, тем выше сумма налога. Порядок его расчета и уплаты регулируется гл. 28 НК РФ и региональными законодательными актами.

ВАЖНО! Налоговая ставка по транспортному налогу устанавливается региональными властями.

Транспортный налог введен в экономическую практику России в 2003 году. В большинстве стран мира такого налога нет — вместо него взимаются экологические, дорожные сборы, налоги на движимое имущество.

Экономический смысл транспортного налога состоит в компенсации владельцами автомобилей вреда окружающей среде и дорожному покрытию. Аналогичную функцию выполняют акцизы на бензин и производство автомобилей, поэтому фактически автовладелец облагается несколькими налогами одновременно. В 2010 году Правительство РФ предполагало отменить транспортный налог, заменив его увеличением акцизов на топливо. Акцизы выросли, но налог на транспорт остался.

Акцизы выросли, но налог на транспорт остался.

С введением в 2015 году системы «Платон» для грузовиков идея об отмене транспортного налога была озвучена президентом РФ. Однако ограничилось все только введением налогового вычета по большегрузам и то на период 2016-2018 годов.

Другая инициатива чиновников — заменить транспортный налог акцизом на топливо. Смысл предлагаемого платежа в том, что гражданин или организация будут платить только за фактическое время использования транспорта.

Стоит ли рассчитывать на отмену транспортного налога в 2018 году и как правительство планирует облегчить налоговые обязательства владельцев автотранспорта, читайте здесь.

Плательщики налога на транспорт

Согласно НК РФ плательщиками налога признаются лица, на которых зарегистрировано транспортное средство. При этом не имеет значения, является физическое лицо предпринимателем или нет, — обязанность уплачивать налог остается в любом случае. А юридические лица платят с автомобилей 2 налога:

А юридические лица платят с автомобилей 2 налога:

- на имущество организаций;

- непосредственно транспортный.

С 2013 года компании налог на движимое имущество не платили, однако начиная с 1 января 2015 года от налогообложения освобождено только имущество, относящееся к 1-й и 2-й амортизационным группам. Автотранспортные средства в эти группы не входят, следовательно, по ним фирма должна платить и транспортный налог, и налог на имущество.

В 2017 году в отношении движимого имущества регионам предоставлено право самостоятельно принимать решение о введении по этому имуществу льготы. Реализовываться оно будет с 2018 года и может иметь 2 варианта развития событий:

- регионом принят в 2017 году закон о льготе – льгота с 2018 года применяется;

- закон регионом не принят – льгота в регионе с 2018 года не действует.

С конца 2015 года к платежам за автомобили для компаний прибавился еще 1 сбор — с грузовиков, имеющих максимальную массу более 12 тонн, в счет возмещения вреда дорожному покрытию. Он перечисляется с помощью системы «Платон». Платежи, уплаченные по больщегрузам, с 03.07.2016 уменьшают сумму налога, начисленного по этим авто. Но такое уменьшение действительно только на период 2016-2018 годов.

Он перечисляется с помощью системы «Платон». Платежи, уплаченные по больщегрузам, с 03.07.2016 уменьшают сумму налога, начисленного по этим авто. Но такое уменьшение действительно только на период 2016-2018 годов.

Подробнее об этом вычете – в статье «Транспортный налог и система Платон (нюансы)».

Льготы по транспортному налогу

Кто может не платить транспортный налог? Перечень лиц, имеющих право на льготу по данному платежу, устанавливается в каждом регионе отдельно. Однако на послабление налогового бремени могут рассчитывать:

- инвалиды I и II группы;

- ветераны ВОВ;

- герои СССР, кавалеры ордена Славы;

- общественные организации инвалидов и фирмы, организованные инвалидами;

- пенсионеры и многодетные семьи (в некоторых регионах).

Кто имеет льготы по транспортному налогу в 2017 году, узнайте здесь.

Льготы имеют разные формы. Например, плательщик освобождается от уплаты налога только за один автомобиль или платит половину от суммы налогового платежа, рассчитанной на общих основаниях.

Например, плательщик освобождается от уплаты налога только за один автомобиль или платит половину от суммы налогового платежа, рассчитанной на общих основаниях.

Налог не платят также компании — организаторы чемпионата мира по футболу в 2018 году. В свободных экономических зонах могут быть установлены каникулы по транспортному налогу. Например, резидентам особой экономической зоны «Зеленоград» предоставляется 5-летняя льгота по этому платежу.

См. также «Чиновники рассказали, когда не нужно платить транспортный налог».

Информацию о сумме налога к уплате физическим лицам представляют налоговые органы на основании имеющихся у них сведений.

ВАЖНО! До мая 2014 года владелец транспорта мог не платить налог, если не получал по почте России уведомление ИНФС. С мая 2014 года граждан обязали при неполучении уведомления от ИФНС самостоятельно передавать в налоговый орган сведения о приобретенной ими собственности, в том числе транспортных средствах (закон от 02. 02.2014 № 52-ФЗ). Подробнее об этом – здесь.

02.2014 № 52-ФЗ). Подробнее об этом – здесь.

Юридические лица рассчитывают сумму транспортного налога сами по данным о движимом имуществе, зарегистрированном на балансе компании. Ставка транспортного налога на 2017-2018 годы для организаций определяется нормативными актами субъектов РФ.

Объект обложения транспортным налогом

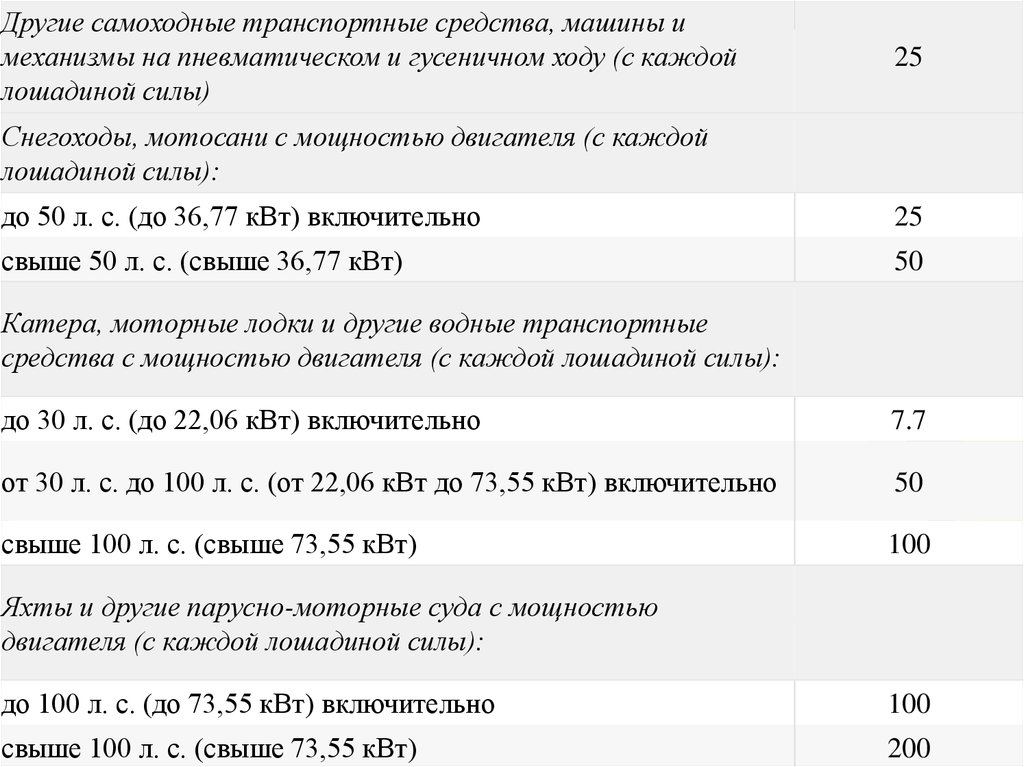

С какого имущества взимается транспортный налог? Данный вопрос регулируется положениями ст. 358 НК РФ. Это автомобили, мотоциклы, автобусы, самолеты, вертолеты, яхты и прочие самоходные плавательные средства, гидроциклы, моторные сани и моторные лодки, а также ряд других транспортных средств.

Как определяется налоговая база по транспортному налогу, узнайте здесь.

Облагается налогом не все имущество, которое движется, а только транспорт определенной мощности. Так, не платят налог:

- владельцы маломощных транспортных средств, например, весельных и моторных лодок, если мощность моторной лодки не больше 5 лошадиных сил;

- инвалиды по специальным автомобилям, если мощность их двигателя не превышает 100 лошадиных сил и они получены через органы соцзащиты.

Платить налог нужно на те виды транспортных средств, которые подлежат госрегистрации. Некоторые отрасли, имеющие социальное значение (например, сельское хозяйство, медицина, охрана границ и правопорядка), освобождены от уплаты транспортного налога по используемому ими транспорту. Так:

- Для организаций и предпринимателей, которые осуществляют речные, морские и воздушные перевозки, предусмотрено следующее послабление налогового режима: транспортным налогом не облагаются принадлежащие им самоходные плавательные средства и воздушные суда.

- Аналогичная льгота действует и для сельхозпроизводителей. Тракторы, комбайны и некоторая другая сельскохозяйственная техника (к примеру, молоковозы, скотовозы, машины для ветеринарной помощи) не облагаются транспортным налогом при условии, что они используются именно для сельскохозяйственных работ.

- Не платят данный налог и органы государственной власти, осуществляющие охрану правопорядка или военную службу.

- Самолеты и вертолеты, используемые в медицине, также освобождены от уплаты транспортного налога, как и платформы (подвижные и стационарные) для бурения нефти в морях.

- Корабли, находящиеся в перечне Российского международного реестра судов, также не являются объектом налогообложения транспортным налогом.

Налог не платится в случае, если автомобиль или иное транспортное средство у физлица или организации угнали злоумышленники (при наличии у пострадавшего документов, выданных органами внутренних дел).

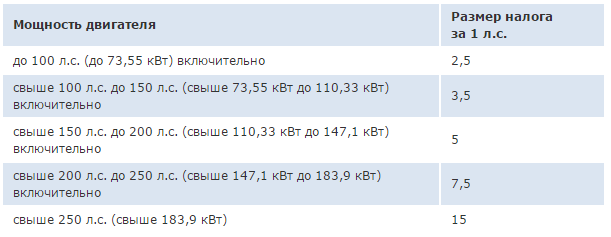

ВАЖНО! Налоговая ставка и сам размер платежа зависят от мощности транспортного средства. Обычно мощность указывается в лошадиных силах. Если же данные указаны в киловаттах, то их переводят в лошадиные силы из расчета, что 1 киловатт равен 1,3592 лошадиной силы. Для некоторого имущества, например, самолетов, расчет налога ведется с каждого килограмма силы тяги. По специфическим видам транспорта (водным или воздушным транспортным средствам без двигателя) определение налогооблагаемой базы осуществляется с единицы транспорта.

Порядок расчета транспортного налога

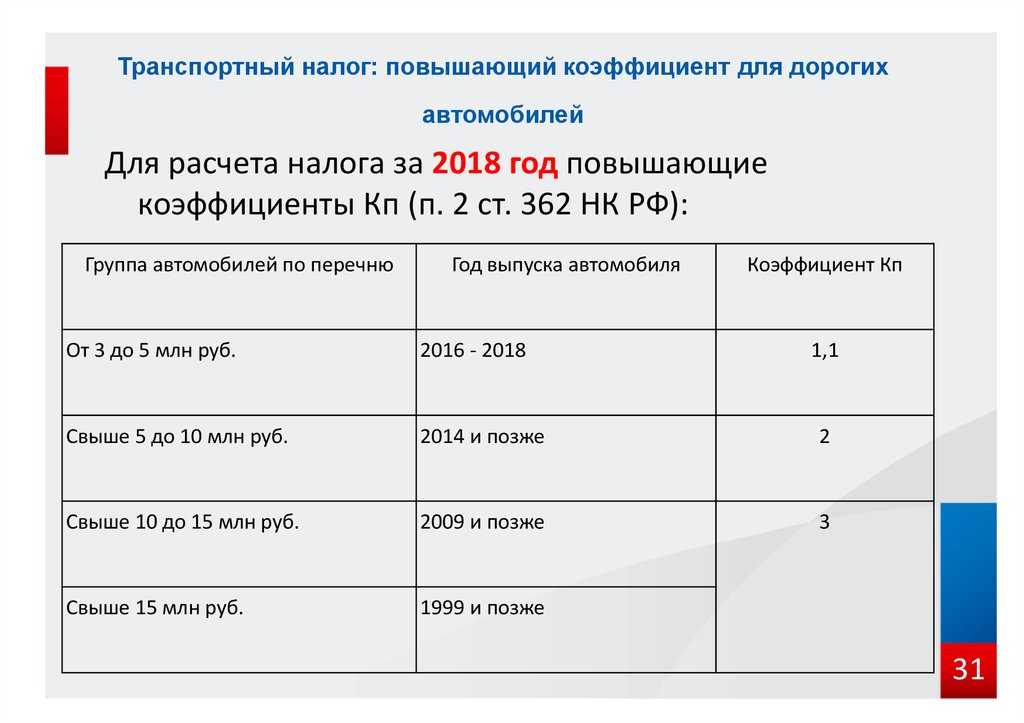

Сумму транспортного налога к уплате за год для физических лиц и предпринимателей рассчитывают сами налоговики. Налоговый период для них составляет год. Органы ФНС определяют налоговую базу как мощность двигателя транспорта в лошадиных силах. Для дорогостоящих автомобилей установлены специальные повышающие коэффициенты, которые зависят не только от стоимости авто, но и от длительности владения им. Данные о средней стоимости легковых автомобилей и критерии отнесения их к дорогостоящим определяет Министерство промышленности и торговли РФ.

См. также «Как платить транспортный налог, если дорогого авто нет в перечне Минпромторга?».

Физические лица платят налог до 1 декабря следующего года.

Налоговые органы прекращают взимать налог с физического лица либо с исчезновением у него соответствующего имущества, либо в связи со смертью владельца. Если есть задолженность по налогу, ее погашают наследники.![]()

О сроках уплаты транспортного налога для физических и юридических лиц узнайте здесь.

Как рассчитывает транспортный налог организация? Сначала бухгалтер проверяет, есть ли на счете 01 автомобили или иные транспортные средства. Затем уточняет, является ли транспорт компании объектом налогообложения. Потом нужно выяснить, зарегистрирован ли автомобиль в органах ГИБДД — налог платится только с транспорта, поставленного на учет в дорожной инспекции.

На следующем этапе компания должна узнать, есть у нее льгота по уплате налога. Для этого нужно свериться со ст. 357 НК РФ и региональным законодательством — возможно, в субъекте РФ предусмотрены дополнительные льготы.

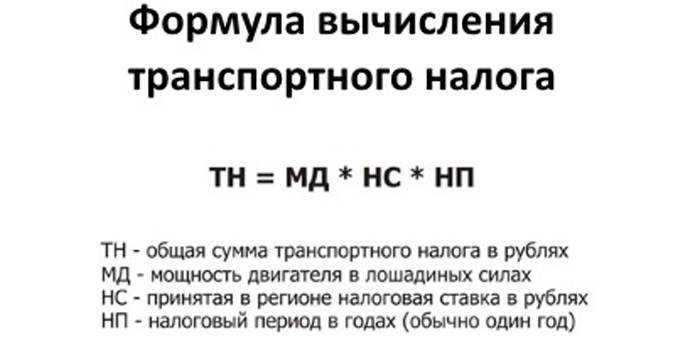

Сумма налога к уплате определяется как произведение налоговой базы и ставки. Налоговую базу (чаще всего мощность автомобиля в лошадиных силах) бухгалтер определит согласно ПТС.

Как рассчитать транспортный налог за год, см. в этом материале.

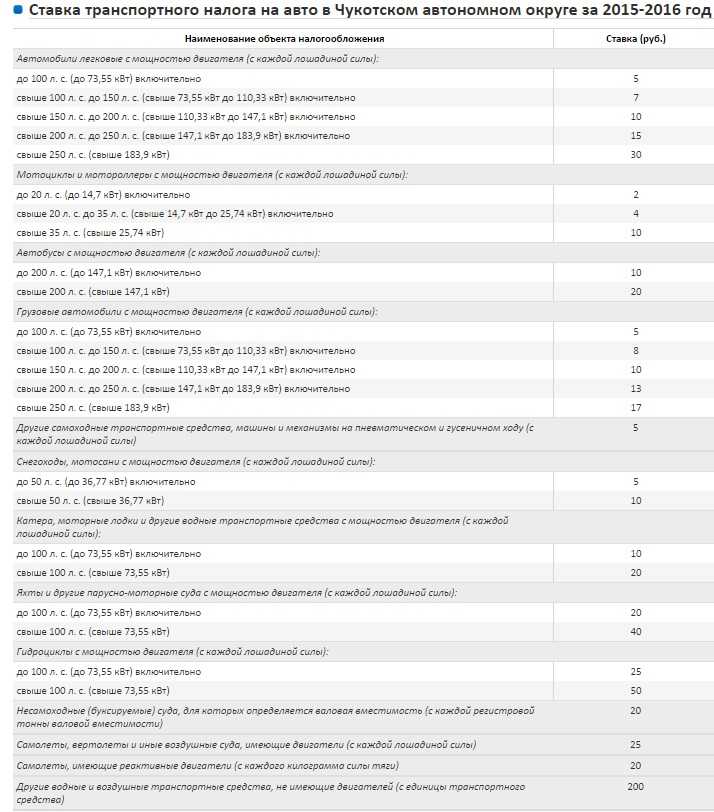

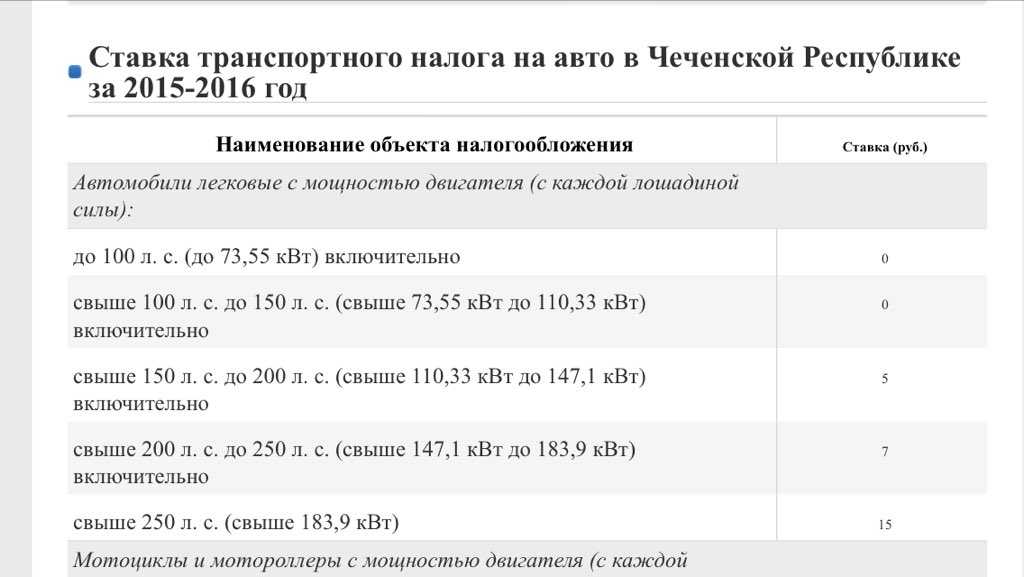

Ставки транспортного налога по регионам в 2017–2018 годах можно найти на сайте ФНС или в нашей рубрике «Ставки транспортного налога»./053/053_2.jpg)

Сумма налога в некоторых регионах может зависеть от категории машины, повышающего коэффициента, экологического класса или возраста авто. Кроме того, бухгалтеру нужно учитывать сроки владения автомобилем в налоговом периоде.

По транспортному налогу компания платит авансы (каждый квартал, если это установлено законом региона) и годовой платеж. В регионе уплата авансов может быть отменена, тогда рассчитываться с бюджетом нужно единожды — по итогам года.

О налоговом и отчетном периодах по транспортному налогу читайте здесь.

Компания сдает отчетность по налогу 1 раз в год — по итогам налогового периода. Отчетность можно сдать в инспекцию по ТКС, а также лично (при необходимости по доверенности) или отправить почтой. Декларация содержит в себе сведения об автомобиле, его марку, номер, количество лошадиных сил и прочие сведения, необходимые для расчета самого налога.

ВАЖНО! Если Министерство промышленности и торговли выпустило новый список дорогостоящих автомобилей, а вы уже сдали декларацию по транспортному налогу, переделывать отчетность и представлять уточненную декларацию не нужно.

Сдавать декларацию нужно в налоговую инспекцию по месту головного офиса или подразделения, на которое зарегистрирован автомобиль.

См. также «ФНС уточнила, куда организации платить налог за автомобиль».

Ставки транспортного налога по регионам в 2018–2019 годах: таблица, нюансы

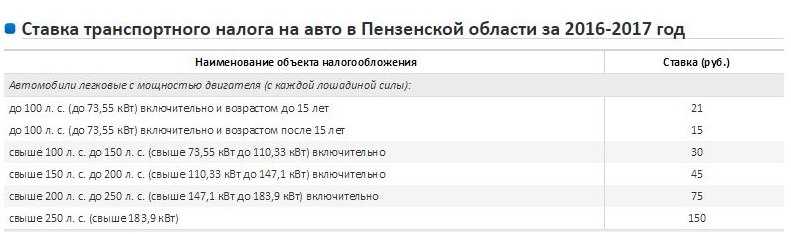

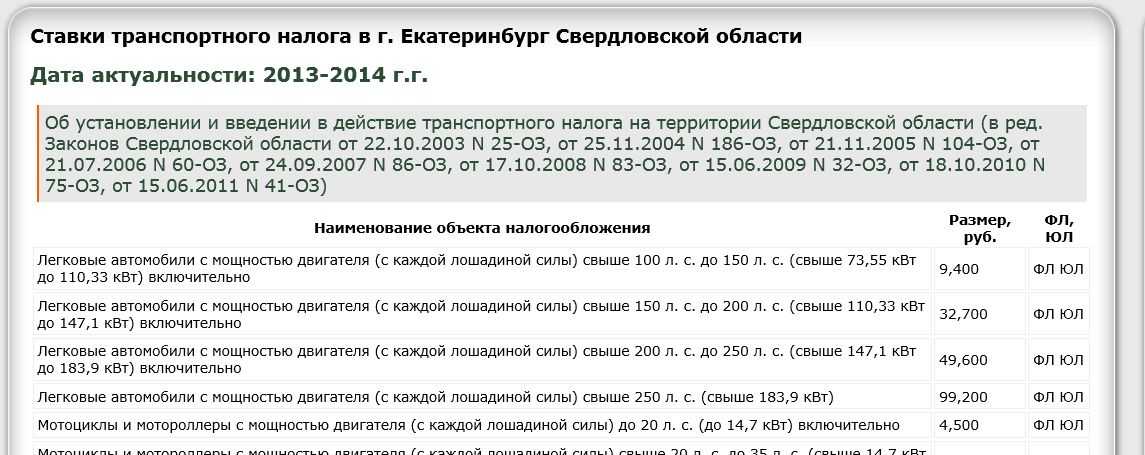

Ставки по данному налогу каждый субъект определяет самостоятельно. В целях наиболее справедливого налогообложения транспорта региональные власти наделены правом устанавливать дифференцированные ставки по таким критериям, как мощность двигателя, вместимость, категория транспортного средства и год его выпуска, срок эксплуатации.

НК РФ устанавливает налоговую ставку по транспортному налогу, которая, будучи увеличенной в 10 раз, является максимальным пределом для соответствующих ставок регионов. По легковушкам с мощностью двигателя до 150 лошадиных сил налоговая ставка может быть снижена до 0.

Поскольку транспортный налог призван компенсировать вред окружающей среде и дорогам от использования автомобилей, логично предположить, что ставки налога должны зависеть от экологического класса машины. Подробнее о соответствующей инициативе чиновников читайте в статье «Транспортный налог заменят экологическим?».

Подробнее о соответствующей инициативе чиновников читайте в статье «Транспортный налог заменят экологическим?».

Ставки по налогу одинаковы как для физлиц, так и для ИП и юридических лиц и зависят только от непосредственных характеристик транспортного средства. Например, для легковых автомобилей ставка изменяется в соответствии с мощностью двигателя.

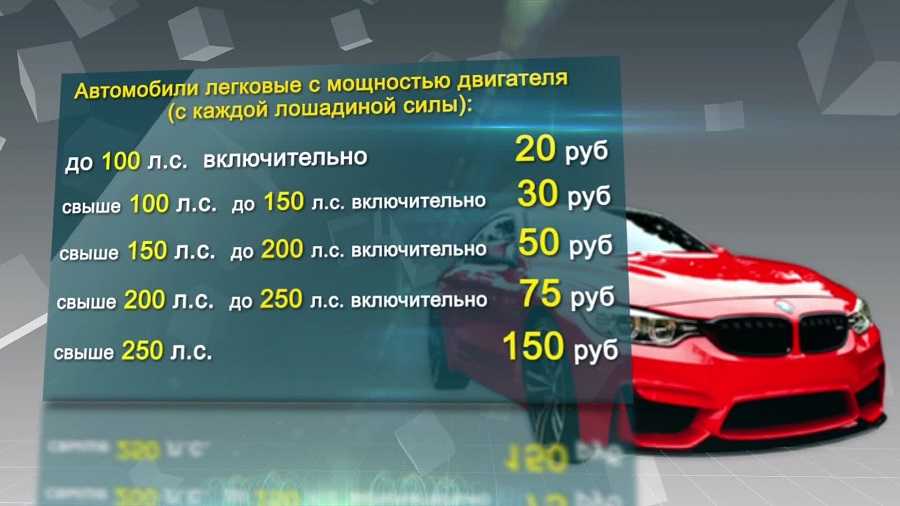

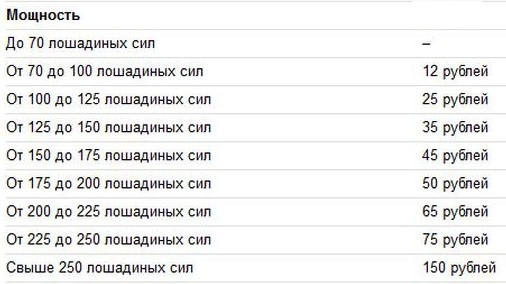

В Москве для легковушек выделены 8 категорий:

- до 100 лошадиных сил включительно;

- от 101 до 125 лошадиных сил;

- от 126 до 150 лошадиных сил;

- от 151 до 175 лошадиных сил;

- от 176 до 200 лошадиных сил;

- от 201 до 225 лошадиных сил;

- от 226 до 250 лошадиных сил;

- свыше 250 лошадиных сил и далее.

Узнать ставку транспортного налога в интересующем вас регионе можно из этой статьи.

Итоги

Ставки транспортного налога в 2017–2018 годах изменились незначительно. Многие регионы не стали отменять те ставки, которые действовали, соответственно, в 2016 и 2017 годах и продлили их действие. На расчет транспортного налога влияют несколько факторов. Помимо мощности двигателя, это класс автомобиля, год его производства, цена приобретения, количество месяцев владения, экологическая безопасность, сфера применения и др.

Многие регионы не стали отменять те ставки, которые действовали, соответственно, в 2016 и 2017 годах и продлили их действие. На расчет транспортного налога влияют несколько факторов. Помимо мощности двигателя, это класс автомобиля, год его производства, цена приобретения, количество месяцев владения, экологическая безопасность, сфера применения и др.

Читайте статьи из нашей рубрики «Ставки транспортного налога», чтобы быть в курсе изменений, касающихся данного бюджетного платежа. А их, по всей видимости, нас ждет немало.

Налог на имущество физических лиц ⁄ Администрация Колпашевского района

О введении с 1 января 2020 года нового порядка исчисления налога на имущество физических лиц

На протяжении текущего года в средствах массовой информации озвучивается вопрос о применении с 1 января 2020 года на территории Томской области нового порядка расчета налога на имущество физических лиц (далее – Налог).

Это означает, что Налог будет привязан к кадастровой стоимости объектов недвижимости. Сейчас он начисляется по их инвентаризационной стоимости, исчисленной с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

Напомним, что Томская область одной из последних переходит на исчисление налога по данной методике. На новую методику уже перешли практически все регионы страны. В соответствии с Налоговым кодексом все субъекты Российской Федерации в 2020 году должны перейти на налогообложение на базе кадастровой стоимости.

Впервые налоговые уведомления на уплату налога, исчисленного по новой методике, жители Томской области получат в 2021 году. Земельный налог при этом сохраняется.

Кадастровая оценка объектов

В Томской области, в том числе и на территории нашего района, в текущем году проведена новая государственная кадастровая оценка объектов недвижимости. Такая оценка проводилась областным государственным бюджетным учреждением «Томский областной центр инвентаризации и кадастра» (далее – ОГБУ «ТОЦИК»). В Колпашевском районе осуществляет деятельность территориальное отделение этого учреждения (г.Колпашево, ул. Белинского, 9).

Такая оценка проводилась областным государственным бюджетным учреждением «Томский областной центр инвентаризации и кадастра» (далее – ОГБУ «ТОЦИК»). В Колпашевском районе осуществляет деятельность территориальное отделение этого учреждения (г.Колпашево, ул. Белинского, 9).

Результаты кадастровой оценки утверждены приказом Департамента по управлению государственной собственностью Томской области от 22.11.2019 №41 «Об утверждении результатов определения кадастровой стоимости объектов капитального строительства, помещений, машино-мест и иных видов объектов недвижимости (за исключением земельных участков), расположенных на территории Томской области».

На сайте ОГБУ «ТОЦИК» (https://kadastr.gov70.ru) в разделе «Кадастровая оценка» опубликованы результаты определения кадастровой оценки ОКС в Томской области, а также разъяснения, связанные с определением кадастровой стоимости, нормативно-правовые акты по указанной теме, информация об обращении в случае несогласия с результатами оценки.

Исчисление налога на имущество физических лиц в 2020 году

Новый порядок расчета налога предусматривает некоторые преимущества для налогоплательщиков:

— вычет в виде необлагаемой налогом площади 10 кв. м. для комнаты, 20 кв.м. для квартиры и 50 кв.м. для жилого дома;

— пониженную максимально возможную ставку 0,3 % по сравнению с действующей максимальной 2 %.

Все льготы, которые ранее применялись для этого налога, будут сохранены, в том числе для пенсионеров.

К тому же переход на новый порядок будет поэтапным. Первые 3 года будут применяться понижающие коэффициенты: 0,2 – при исчислении налога за 2020 год, 0,4 – за 2021 год, 0,6 – за 2022 год, и с 2023 года – в полном объеме.

Исходя из представленной новой кадастровой стоимости объектов налогообложения все муниципалитеты Колпашевского района провели анализ налоговой нагрузки в связи с изменением налоговой базы и определились с налоговыми ставками в новых условиях, поскольку за муниципалитетами закреплено полномочие устанавливать ставки в конкретном муниципальном образовании в пределах максимальных ставок, установленных Налоговым кодексом РФ.![]() Работа проведена большая и очень ответственная, поскольку вопрос очень важный. Ведь необходимо было найти «золотую середину» — определить разумную налоговую нагрузку на граждан, при этом обеспечив пополнение доходов местного бюджета.

Работа проведена большая и очень ответственная, поскольку вопрос очень важный. Ведь необходимо было найти «золотую середину» — определить разумную налоговую нагрузку на граждан, при этом обеспечив пополнение доходов местного бюджета.

Во всех муниципальных образованиях района представительными органами приняты решения об установлении налога на имущество физических лиц.

Информация о ставках по налогу на имущество физических лиц, исчисляемому исходя их кадастровой стоимости объектов с 01.06.2022 года (по муниципальным образованиям Колпашевского района)

Решение Думы Колпашевского района от 23.10.2019 № 107

Решение Совета Колпашевского городского поселения от 30.10.2019 № 31

Решение Совета Чажемтовского сельского поселения от 29.10.2019 № 88

Решение Совета Саровского сельского поселения от 08.11.2019 № 76

Решение Совета Инкинского сельского поселения от 31.10.2019 № 27

Решение Совета Новосёловского сельского поселения от 24.10. 2019 № 21

2019 № 21

Решение Совета Новогоренского СП от 27.11.2019 года № 96

Напоминаем!

Налогоплательщиками признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объектом налогообложения признается расположенное в пределах муниципального образования следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Предполагаемые налоговые рамки на 2023 год

Thomson Reuters Checkpoint рассчитала налоговые рамки на 2023 год, а также другие налоговые цифры с поправкой на инфляцию на основе недавно опубликованного уровня инфляции за август 2022 года. Информацию о других оценочных ключевых показателях см. в обновлении расчета заработной платы от 14 сентября 2022 г.

Таблицы налоговых ставок.

График налоговых ставок на 2023 год будет следующим.

Для лиц, состоящих в браке, подающих совместную декларацию, и переживших супругов:

Если налогооблагаемый доход составляет менее 22 000 долларов США; налог составляет 10% от налогооблагаемого дохода

Если налогооблагаемый доход превышает 22 000 долларов США, но не превышает 89 450 долларов США; налог составляет 2 200,00 долларов США плюс 12% от суммы, превышающей 22 000 долларов США

Если налогооблагаемый доход превышает 89 450 долларов США, но не превышает 190 750 долларов США; налог составляет 10 294,00 долларов США плюс 22% от суммы, превышающей 89 450 долларов США

Если налогооблагаемый доход превышает 190 750 долларов США, но не превышает 364 200 долларов США; налог составляет 32 580,00 долларов США плюс 24% от суммы, превышающей 190 750 долларов США

Если налогооблагаемый доход превышает 364 200 долларов США, но не превышает 462 500 долларов США; налог составляет 74 208,00 долларов США плюс 32% от суммы свыше 364 200 долларов США

Если налогооблагаемый доход превышает 462 500 долларов США, но не превышает 693 750 долларов США; налог составляет 105 664,00 долларов США плюс 35% от суммы, превышающей 462 500 долларов США

Если налогооблагаемый доход превышает 693 750 долларов США; налог составляет 186 601,50 долларов США плюс 37% от суммы, превышающей 693 750 долларов США

Для одиноких лиц (кроме глав домохозяйств и переживших супругов):

Если налогооблагаемый доход не превышает 11 000 долларов США; налог составляет 10% от налогооблагаемого дохода

Если налогооблагаемый доход превышает 11 000 долларов США, но не превышает 44 725 долларов США; налог составляет 1 100,00 долларов США плюс 12% от суммы свыше 11 000 долларов США

Если налогооблагаемый доход превышает 44 725 долларов США, но не превышает 95 375 долларов США; налог составляет 5 147,00 долларов США

плюс 22% от суммы, превышающей 44 725 долларов США

Если налогооблагаемый доход превышает 95 375 долларов США, но не превышает 182 100 долларов США; налог составляет 16 290,00 долларов США плюс 24% от суммы, превышающей 95 375 долларов США

Если налогооблагаемый доход превышает 182 100 долларов США, но не превышает 231 250 долларов США; налог составляет 37 104,00 долларов США плюс 32% от суммы, превышающей 182 100 долларов США

Если налогооблагаемый доход превышает 231 250 долларов США, но не превышает 578 125 долларов США; налог составляет 52 832,00 долларов США плюс 35% от суммы свыше 231 250 долларов США 9. 0003

0003

Если налогооблагаемый доход превышает 578 125 долларов США; налог составляет 174 238,25 долларов США плюс 37% от суммы, превышающей 578 125 долларов США

Для глав домохозяйств:

Если налогооблагаемый доход не превышает 15 700 долларов США: налог составляет 10% от налогооблагаемого дохода

Если налогооблагаемый доход превышает 15 700 долларов США, но не более 59 850 долларов США; налог составляет 1 570,00 долларов США плюс 12% от суммы, превышающей 15 700 долларов США

Если налогооблагаемый доход превышает 59 850 долларов США, но не превышает 95 350 долларов США; налог составляет 6 868,00 долларов США плюс 22% от суммы, превышающей 59 850 долларов США

Если налогооблагаемый доход превышает 95 350 долларов США, но не превышает 182 100 долларов США; налог составляет 14 678,00 долларов США плюс 24% от суммы, превышающей 95 350 долларов США

Если налогооблагаемый доход превышает 182 100 долларов США, но не превышает 231 250 долларов США; налог составляет 35 498,00 долларов США плюс 32% от суммы, превышающей 182 100 долларов США

Если налогооблагаемый доход превышает 231 250 долларов США, но не превышает 578 100 долларов США; налог составляет 51 226,00 долларов США плюс 35% превышения над 231 250 долларов США

Если налогооблагаемый доход превышает 578 100 долларов США; налог составляет 172 623,50 долларов США плюс 37% превышения над 578 100 долларов США

Для женатых, подающих отдельные декларации:

Если налогооблагаемый доход не превышает 11 000 долларов США; налог составляет 10 % от налогооблагаемого дохода

Если налогооблагаемый доход превышает 11 000 долларов США, но не превышает 44 725 долларов США, налог составляет 1 100,00 долларов США плюс 12 % от суммы, превышающей 11 000 долларов США

Если налогооблагаемый доход превышает 44 725 долларов США, но не превышает 95 375 долларов США; налог составляет 5 147,00 долларов США плюс 22% от суммы, превышающей 44 725 долларов США

Если налогооблагаемый доход превышает 95 37595 375 долларов США, но не превышает 182 100 долларов США; налог составляет 16 290,00 долларов США плюс 24% от суммы, превышающей 9 долларов США. 5,375

5,375

Если налогооблагаемый доход превышает 182 100 долларов США, но не превышает 231 250 долларов США; налог составляет 37 104,00 долларов США плюс 32% от суммы, превышающей 182 100 долларов США

Если налогооблагаемый доход превышает 231 250 долларов США, но не превышает 346 875 долларов США; налог составляет 52 832,00 долларов США плюс 35% превышения над 231 250 долларов США

Если налогооблагаемый доход превышает 346 875 долларов США; налог составляет 93 300,75 долларов США плюс 37% от суммы, превышающей 346 875 долларов США

Для поместий и трастов:

Если налогооблагаемый доход составляет менее 2900 долларов США; налог составляет 10% от налогооблагаемого дохода

Если налогооблагаемый доход превышает 2 900 долларов США, но не превышает 10 550 долларов США; налог составляет 290,00 долларов США плюс 24% от суммы, превышающей 2 900 долларов США

Если налогооблагаемый доход превышает 10 550 долларов США, но не превышает 14 450 долларов США; налог составляет 2 126,00 долларов США плюс 35% от суммы, превышающей 10 550 долларов США

Если налогооблагаемый доход превышает 14 450 долларов США; налог составляет 3 491,00 долл. США плюс 37% от суммы, превышающей 14 450 долл. США

США плюс 37% от суммы, превышающей 14 450 долл. США

Стандартные вычеты.

Базовый стандартный вычет на 2023 год составит:

Совместное возвращение или переживший супруг 27 700 долларов США (25,9 долларов США)00 за 2022)

Сингл (не руководитель домохозяйства или выжившего супруга) 13 850 долл. США (12 950 долл. США за 2022 год)

Глава домохозяйства 20 800 долл. США (19 400 долл. США за 2022)

Замечание за отдельные доходности 13 850 долл. США (12,950 долл. США на 2022)

.

Для лица, которое может быть заявлено как иждивенец на основании чужого дохода, базовый стандартный вычет на 2023 год составит 1250 долларов США (1150 долларов США в 2022 году) или 400 долларов США (400 долларов США в 2022 году) плюс трудовой доход лица, в зависимости от того, что больше. Однако стандартный вычет не может превышать обычный стандартный вычет для этого лица.

Пожилые и слепые налогоплательщики.

В 2023 году дополнительный стандартный вычет для состоящих в браке налогоплательщиков старше 65 лет или слепых составит 1500 долларов (1400 долларов в 2022 году). Для плательщика единого налога или главы домохозяйства в возрасте 65 лет и старше или слепого дополнительный стандартный вычет на 2023 год составит 1850 долларов (1750 долларов в 2022 году).

Для плательщика единого налога или главы домохозяйства в возрасте 65 лет и старше или слепого дополнительный стандартный вычет на 2023 год составит 1850 долларов (1750 долларов в 2022 году).

Сумма освобождения.

В то время как вычет освобождения от зависимости в соответствии с разделом Кодекса. 151 сводится к нулю с 2018 по 2025 год, это сокращение не учитывается для других целей Кодекса, таких как определение того, кто является квалифицированным родственником для целей семейного кредита, и право на получение статуса главы семьи. На 2023 год эта сумма составляет 4700 долларов (4400 долларов в 2022 году).

Детский налог.

Освобождение от детского налога на 2023 год составит 2500 долларов (2300 долларов в 2022 году). Родитель сможет включить доход ребенка в декларацию родителя за 2023 год, если доход ребенка составляет более 1250 долларов США и менее 12 500 долларов США (1150 долларов США и 11 500 долларов США в 2022 году).

Кредит на усыновление.

В 2023 году кредит, разрешенный для усыновления ребенка с особыми потребностями, составит 15 950 долларов США (14 890 долларов США в 2022 году). Максимальный кредит, разрешенный для других усыновлений, будет составлять сумму квалифицированных расходов на усыновление до 15,9 долларов США.50 (14 890 долларов в 2022 году).

В 2023 году кредит начнет постепенно сокращаться для налогоплательщиков с MAGI на сумму более 239 230 долларов США (223 410 долларов США в 2022 году). Поэтапный отказ будет завершен, если MAGI составит 279 230 долларов (263 410 долларов в 2022 году).

Исключение усыновления.

В 2023 году сумма помощи работодателя в усыновлении, которая может быть исключена из валового дохода работника в связи с усыновлением ребенка, составит 15 950 долларов США (14 890 долларов США в 2022 году). В случае усыновления ребенка с особыми потребностями сумма, которая может быть исключена, составит $15,9.50 (14 890 долларов в 2022 году). Исключение допускается вне зависимости от расходов.

В 2023 году сумма, подлежащая исключению из валового дохода работника, начнет поэтапно сокращаться для налогоплательщиков с MAGI, превышающих 239 230 долларов США (223 410 долларов США в 2022 году). Поэтапный отказ будет завершен, если MAGI составит 279 230 долларов (263 410 долларов в 2022 году).

Лимиты MAGI для пожертвований в пенсионные счета Roth.

Физические лица могут делать невычитаемые взносы в IRA Roth, при условии соблюдения общего лимита взносов IRA.

Максимальный годовой взнос, который может быть сделан в Roth IRA, поэтапно отменяется для налогоплательщиков с MAGI выше определенного уровня в течение налогового года. Для налогоплательщиков, подающих совместные декларации, допустимые взносы в Roth IRA будут поэтапно сокращаться в 2023 году для MAGI в размере от 218 000 до 228 000 долларов (204 000 и 214 000 долларов в 2022 году).

Для плательщиков единого налога и глав домохозяйств он будет поэтапно сокращаться для MAGI в размере от 138 000 до 153 000 долларов США (129 000 и 144 000 долларов США в 2022 году). Для состоящих в браке налогоплательщиков, подающих отдельные декларации, допустимый в ином случае взнос будет постепенно сокращаться для MAGI в диапазоне от 0 до 10 000 долларов (от 0 до 10 000 долларов в 2022 году).

Для состоящих в браке налогоплательщиков, подающих отдельные декларации, допустимый в ином случае взнос будет постепенно сокращаться для MAGI в диапазоне от 0 до 10 000 долларов (от 0 до 10 000 долларов в 2022 году).

Получайте все последние новости о налогах, бухгалтерском учете, аудите и корпоративных финансах с помощью Checkpoint Edge. Зарегистрируйтесь, чтобы получить бесплатную 7-дневную пробную версию сегодня.

Какова моя налоговая категория? 2022-2023 Федеральные налоговые рамки – Forbes Advisor

Редакционная заметка: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Ставки подоходного налога в Америке остаются неизменными в течение следующих двух налоговых сезонов. Но налоговые категории — группы доходов, которые взимаются по все более высоким ставкам — претерпевают серьезные корректировки инфляции из-за самого высокого роста цен за последние десятилетия.

IRS выпустила налоговые категории за 2023 налоговый год, которые имеют верхние пределы на 7% выше, чем скобки для налоговых деклараций за 2022 год. Если ваш доход не поспевает за инфляцией, увеличение в скобках снижает вероятность того, что вы будете платить более высокие налоговые ставки.

Вы можете использовать шкалу налогов, чтобы определить, сколько налогов вы можете рассчитывать платить каждый год. Вот налоговые категории за 2022 и 2023 налоговые годы, а также инструкции о том, как рассчитать подоходный налог на основе верхней группы, которая применяется к вам.

Featured Partner Offers

1

TurboTax Deluxe

1

TurboTax Deluxe

Learn More

On intuit’s Website

2

TaxSlayer Premium

2

TaxSlayer Premium

Learn More

On TaxSlayer’s Website

3

Налоги с приложения Cash

3

Налоги с приложения Cash

Узнать больше

Веб-сайт налогов с приложения Cash

Таблица подоходного налога за 2022 год (налоги к уплате в апреле 2023 года)

На 2022 налоговый год существует семь категорий федеральных налогов: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Ваша налоговая категория определяется вашим статусом подачи и налогооблагаемым доходом.

Ваша налоговая категория определяется вашим статусом подачи и налогооблагаемым доходом.

2022 Налоговые категории для индивидуальных заявителей

| Не более 10 275 долларов США | 10% от налогооблагаемого дохода |

| Более 10 275 долларов США, но 41 775 долларов США | 1 027,50 долл. США плюс 12% от суммы, превышающей 10 275 долл. США |

| Более 41 775 долл. США, но не более 89 долл. США,075 | 4 807,50 долл. США плюс 22% превышения над 41 775 долл. США |

| Более 89 075 долларов США, но не более 170 050 долларов США | 15 213,50 долларов США плюс 24% превышения над 89 075 долларов США |

| Более 170 050 долларов США, но не более 215 950 долларов США | 34 647,50 долларов США плюс 32% превышения над 170 050 долларов США |

| Более 215 950 долларов США, но не более 539 900 долларов США | 49 335,50 долларов США плюс 35% превышения над 215 950 долларов США |

| Более 539 900 долларов США | 162 718 долларов США плюс 37% превышения суммы свыше 539 долларов США. ,900 ,900 |

2022 Замужем Подача налоговой декларации по отдельности

| Не более 10 275 долларов США | 10% от налогооблагаемого дохода |

| Более 10 275 долларов США, но 41 775 долларов США | 1 027,50 долл. США плюс 12% от суммы, превышающей 10 275 долл. США |

| Более 41 775 долл. США, но не более 89 075 долл. США | 4 807,50 долл. США плюс 22% превышения над 41 775 долл. США |

| Более 89 075 долл. США, но не более 170 050 долл. США | 15 213,50 долларов США плюс 24% превышения над 89 075 долларов США |

| Более 170 050 долларов США, но не более 215 950 долларов США | 34 647,50 долларов США плюс 32% превышения над 170 050 долларов США |

| Более 215 950 долларов США, но не более 323 925 долларов США | 49 335,50 долларов США плюс 35% превышения над 215 950 долларов США |

| Более 323 925 долларов США | 86 127 долл. США плюс 37% превышения суммы, превышающей 323 925 долл. США США плюс 37% превышения суммы, превышающей 323 925 долл. США |

2022 Глава налоговой группы домохозяйств

| Не более 14 650 долларов США | 10% от налогооблагаемого дохода |

| Более 14 650 долларов США, но 55 900 долларов США | 1 465 долларов США плюс 12 % от суммы, превышающей 14 650 долларов США |

| Более 55 900 долл. США, но не более 89 050 долл. США | 6 415 долл. США плюс 22% от превышения суммы свыше 55 900 долл. США |

| Более 89 050 долларов США, но не более 170 050 долларов США | 13 708 долл. США плюс 24% превышения над 89 050 долл. США |

| Более 170 050 долларов США, но не более 215,9 долларов США50 | 33 148,50 долларов США плюс 32% превышения над 170 050 долларов США |

| Более 215 950 долларов США, но не более 539 900 долларов США | 47 836,50 долларов США плюс 35% превышения над 215 950 долларов США |

| Более 539 900 долларов США | 162 218,50 долларов США плюс 37% превышения над 539 900 долларов США |

2022 Женат/замужем Совместная подача налоговых деклараций

| Не более 20 550 долларов США | 10% от налогооблагаемого дохода |

Более 20 550 долл. США, но не более 83 550 долл. США США, но не более 83 550 долл. США |

2 055 долл. США плюс 12% от суммы, превышающей 20 550 долл. США |

| Более 83 550 долл. США, но не более 178 150 долл. США | 9 615 долл. США плюс 22% превышения суммы, превышающей 83 550 долл. США |

| Более 178 150 долларов США, но не более 340 100 долларов США | 30 427 долл. США плюс 24% превышения суммы свыше 178 150 долл. США |

| Более 340 100 долл. США, но не более 431 900 долл. США | 69 295 долл. США плюс 32% от превышения суммы, превышающей 340 100 долл. США |

| Более 431 900 долл. США, но не более 647 850 долл. США | 98 671 долл. США плюс 35% превышения суммы свыше 431 900 долл. США |

| Более 647 850 долларов США | 174 253,50 долл. США плюс 37% превышения над 647 850 долл. США |

Связанный: Калькулятор подоходного налога

Налоговые сводки за 2023 г.

(налоги, подлежащие уплате в апреле 2024 г.) 35% и 37%. Ваш статус регистрации и налогооблагаемый доход, включая заработную плату, будут определять категорию, в которой вы находитесь.

(налоги, подлежащие уплате в апреле 2024 г.) 35% и 37%. Ваш статус регистрации и налогооблагаемый доход, включая заработную плату, будут определять категорию, в которой вы находитесь.

2023 Налоговые категории для индивидуальных заявителей

| Не более 11 000 долларов США | 10% от налогооблагаемого дохода |

| Более 11 000 долларов США, но не более 44 725 долларов США | 1 100 долларов США плюс 12% от превышения суммы свыше 11 000 долларов США |

| Более 44 725 долл. США, но не более 95 375 долл. США | 5 147 долл. США плюс 22% превышения суммы, превышающей 44 725 долл. США |

| Более 95 375 долларов США, но не более 182 100 долларов США | 16 290 долларов США плюс 24% от суммы, превышающей 9 долларов США. 5 375 5 375 |

| Более 182 100 долл. США, но не более 231 250 долл. США | 37 104 долл. США плюс 32% превышения суммы свыше 182 100 долл. США |

| Более 231 250 долларов США, но не более 578 125 долларов США | 52 832 долл. США плюс 35% превышения суммы свыше 231 250 долл. США |

| Более 578 125 долларов США | 174 238,25 долл. США плюс 37% превышения над 578 125 долл. США |

2023 Замужем Подача налоговых деклараций по отдельности

| Не более 11 000 долларов США | 10% от налогооблагаемого дохода |

| Более 11 000 долларов США, но не более 44 725 долларов США | 1 100 долларов США плюс 12% от превышения суммы свыше 11 000 долларов США |

Более 44 725 долл. США, но не более 95 375 долл. США США, но не более 95 375 долл. США |

5 147 долл. США плюс 22% превышения суммы, превышающей 44 725 долл. США |

| Более 95 375 долларов США, но не более 182 100 долларов США | 16 290 долл. США плюс 24% превышения суммы, превышающей 95 375 долл. США |

| Более 182 100 долл. США, но не более 231 250 долл. США | 37 104 долл. США плюс 32% превышения суммы свыше 182 100 долл. США |

| Более 231 250 долларов США, но не более 346 875 долларов США | 52 832 долл. США плюс 35% превышения суммы свыше 231 250 долл. США |

| Более 346 875 долларов США | 93 300,75 долл. США плюс 37% превышения над 346 875 долл. США |

2023 Глава налоговой группы для домохозяйств

США

США 2023 Женат/замужем Совместная подача налоговых деклараций

США, но не более 89 450 долл. США

США, но не более 89 450 долл. США Что такое налоговые скобки?

Налоговые категории были созданы IRS для реализации «прогрессивной» налоговой системы Америки, которая облагает более высокие уровни дохода по прогрессивно более высоким ставкам, о которых мы упоминали ранее. Скобки помогают определить, сколько денег вам нужно ежегодно платить IRS.

Скобки помогают определить, сколько денег вам нужно ежегодно платить IRS.

Сумма, которую вы платите в виде налогов, зависит от вашего дохода. Если ваш налогооблагаемый доход увеличивается, то и налоги, которые вы платите, увеличиваются.

Но выяснить свои налоговые обязательства не так просто, как сравнить свою зарплату с указанными выше скобками. Например, если вы одиноки и ваш налогооблагаемый доход в 2022 году составляет 50 000 долларов США, не все это будет облагаться налогом по ставке 22%, что является верхней границей для одинокого человека, зарабатывающего 50 000 долларов США. Часть этого будет облагаться налогом в нижних скобках.

Как определить свою налоговую группу

Вы можете рассчитать свои налоги, разделив свой доход на части, которые будут облагаться налогом в каждой применимой категории. Каждая группа имеет свою налоговую ставку. Группа, в которой вы находитесь, зависит от вашего статуса подачи: являетесь ли вы одиноким подателем, женатым, подающим заявление совместно, состоящим в браке, подающим заявление отдельно или главой семьи.

Налоговая категория, в которую попадает ваш самый высокий доллар, является вашей предельной налоговой группой. Эта скобка является вашей самой высокой налоговой ставкой, которая применяется к верхней части вашего дохода.

Например, если вы одиноки и ваш налогооблагаемый доход в 2022 году составляет 75 000 долларов США, ваша предельная налоговая ставка составляет 22%. Однако часть вашего дохода будет облагаться налогом по более низким налоговым ставкам: 10% и 12%. По мере продвижения вашего дохода вверх ваши налоги будут увеличиваться:

- Первые 10 275 долларов облагаются налогом по ставке 10%: 1 027,50 долларов.

- Следующие 31 500 долларов США (41 775–10 275) облагаются налогом по ставке 12%: 3780 долларов США.

- Последние 33 225 долларов (75 000–41 775) облагаются налогом по ставке 22% 7 309 долларов.50

- Общая сумма налога для вашего дохода в размере 75 000 долларов США представляет собой сумму 1 027,50 долларов США + 3 780 долларов США + 7 309,50 долларов США = 12 117 долларов США (без учета любых постатейных или стандартных вычетов, которые могут применяться к вашим налогам).

Как попасть в более низкую налоговую категорию

Вы можете перевести свой доход в другую налоговую категорию, используя налоговые вычеты, такие как списание на благотворительные пожертвования, налоги на имущество и проценты по ипотечным кредитам. Вычеты помогают сократить налоги за счет уменьшения налогооблагаемого дохода.

Налоговые кредиты, такие как налоговый кредит на заработанный доход или налоговый кредит на детей, также могут привести к тому, что вы попадете в более низкую налоговую категорию. Кредиты обеспечивают сокращение суммы налогов, которые вы должны, в соотношении доллар к доллару.

В зависимости от вашего финансового положения вы можете использовать как налоговые вычеты, так и кредиты, чтобы уменьшить сумму, которую вы платите дяде Сэму каждый год.

Как изменились налоговые группы и ставки за последние 10 лет

Каждая ставка в скобках применяется к части дохода человека.

2021 Федеральный подоходный налоговый налоговый налоговый налоговой скобку Таблица

Таблица федерального налога на прибыль за 2015 год

Таблица федерального налога на прибыль за 2014 год

0004 Таблица федерального подоходного налога за 2013 год

Таблица федерального подоходного налога за 2012 год

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Кемберли (@kemcents) Вашингтон, CPA, бывший агент IRS, автор новостей, автор и владелец Washington CPA Services, LLC. Посмотрите больше ее работ на kemberley.com.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.