Содержание

Порог беспошлинного ввоза товаров из-за границы до 1000 € продлили до 1 апреля 2023 года

Это касается ввоза товаров по воде и суше, а также посылок

Артем Мазанов

следит за новостями

Профиль автора

Евразийская экономическая комиссия приняла два решения, которые касаются беспошлинного ввоза товаров гражданами в Россию.

Комиссия продлила лимит беспошлинного ввоза покупок из-за границы и уточнила, как считается пошлина при превышении этого порога. Решения распространяются на ввоз товаров в Россию, Беларусь, Киргизию и Казахстан: эти страны входят в Евразийский экономический союз.

Также в ЕАЭС состоит Армения, но для нее лимит остался прежним — 500 € и 25 кг. Информация ниже на эту страну не распространяется.

Сохранился лимит на ввоз товаров, купленных за рубежом для личного пользования

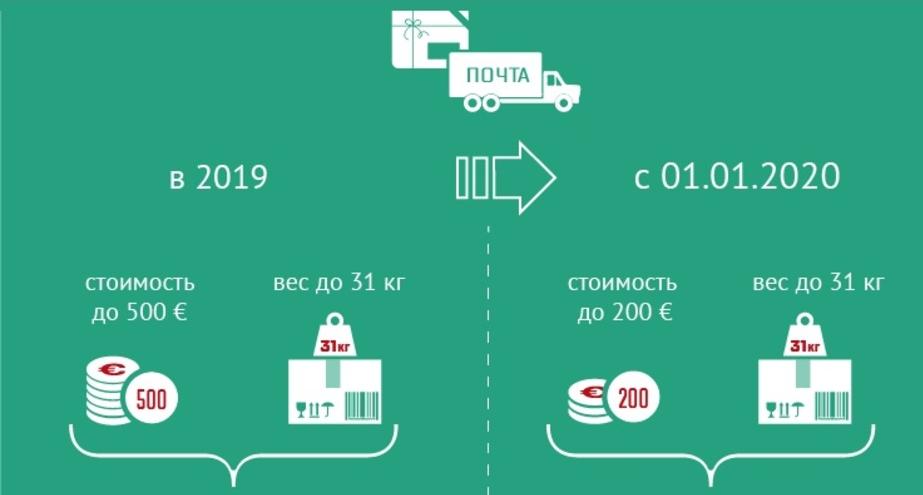

До 28 апреля 2022 года лимит беспошлинного ввоза покупок из-за границы составлял 500 € и 25 кг. Затем его временно увеличили до 1000 € и 31 кг. Предполагалось, что правила будут действовать до 1 октября 2022 года. Теперь лимит продлили до 1 апреля 2023 года.

Затем его временно увеличили до 1000 € и 31 кг. Предполагалось, что правила будут действовать до 1 октября 2022 года. Теперь лимит продлили до 1 апреля 2023 года.

Это означает, что в Россию и другие страны ЕАЭС до этой даты можно ввозить товары для личного пользования стоимостью до 1000 € и не платить за них пошлину. Они также должны весить менее 31 кг — вес выше тоже облагается пошлиной. Лимиты распространяются на ввоз покупок по воде или суше: пешком, на машине, поезде или автобусе, на морском или речном судне. Лимиты для самолетов не изменились: 10 000 € и 50 кг. Все лимиты можно посмотреть в этой таблице.

Порог в 1000 € также сохранился и для покупок в зарубежных интернет-магазинах. Требования к весу посылки остались прежними — не больше 31 кг.

Но нужно помнить о санкциях, которые ввели разные страны. Например, ЕС запретил вывозить в Россию товары дороже 300 €. Но есть исключения: у компьютеров и смартфонов лимит выше — 750 €, у музыкальных инструментов — 1500 €. Прежде чем покупать товары за границей, лучше изучить все актуальные запреты.

Прежде чем покупать товары за границей, лучше изучить все актуальные запреты.

Сообщество 09.09.22

Почему на российской границе требуют показать чеки на старые гаджеты?

Решение комиссии вступит в силу только 10 октября, но будет распространяться и на покупки, ввезенные с 1 октября.

Это означает, что с 1 октября и до этой даты будут применяться нормы, которые действовали до повышения порога:

- 500 € и 25 кг для товаров, которые ввозят по суше или воде.

- 200 € и 31 кг для посылок.

После того как решение вступит в силу, излишне уплаченные с 1 октября суммы таможенных платежей вернут.

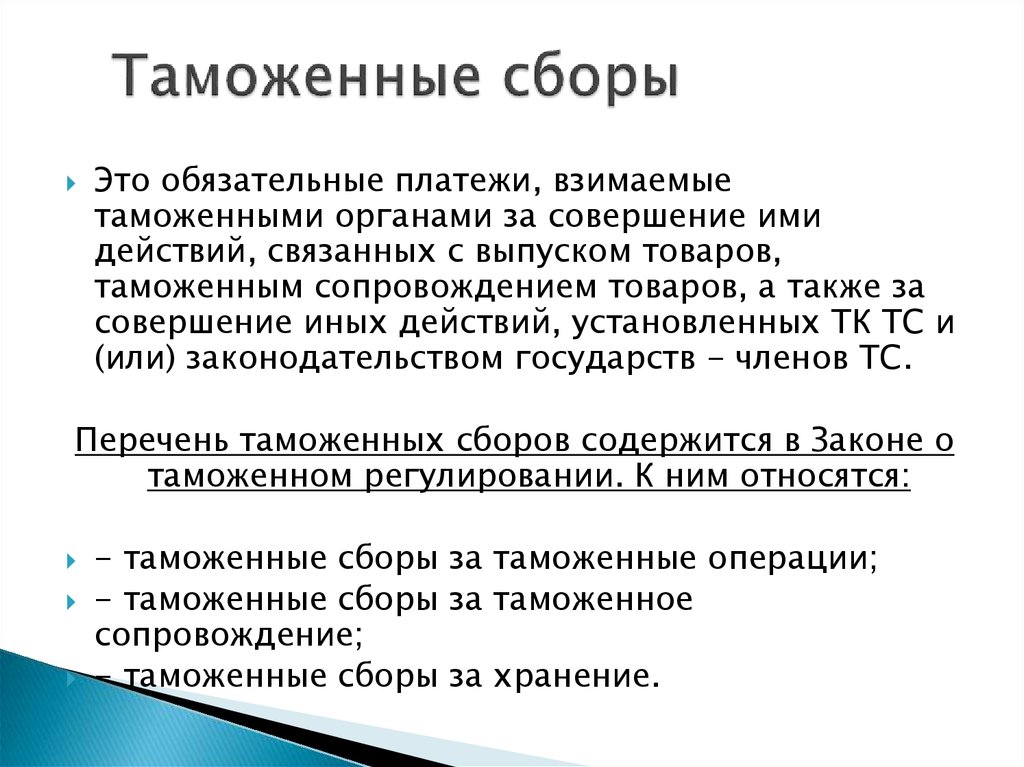

Изменился порядок расчета таможенной пошлины

Если ввозить товары, стоимость или вес которых превышает норму, придется заплатить пошлину. В старой редакции правил было сказано, что она рассчитывается так: 30% от стоимости, но не менее 4 € за килограмм веса в части превышения стоимостной и/или весовой норм.

Из-за такой трактовки возникали недопонимания. Нельзя было ответить на вопрос, что делать, если стоимость товара превышает лимит, а вес — нет. Теперь правила уточнили. Вот как будут рассчитывать пошлину с 8 октября:

- если стоимость товара превышает лимит, а вес — нет, то пошлина считается только по стоимости;

- если стоимость товара не превышает лимит, но его превышает вес, то пошлина считается только по весу;

- если стоимость и вес товара превышают лимит, то таможенники сравнят 30% от превышения лимита стоимости и сумму из расчета 4 € за каждый килограмм превышения. Пошлиной будет считаться наибольшая сумма.

Например, если товар стоит 1100 € и весит 30 кг, то пошлину необходимо будет уплатить со 100 € — в части превышения стоимостного порога это 30 €. Но если товар стоит 1000 € и весит 35 кг, то пошлину придется заплатить с превышения весового порога в 4 кг — это 16 €. А если товар стоит 1100 € и весит 35 кг, то пошлина будет 30 €.

Ставка пошлины для посылок другая — 15%. Но правила ее расчёта с 8 октября не отличаются от тех, о которых мы рассказали выше.

/list/shopping-2022/

Как теперь заказывать товары в Россию из-за рубежа: 4 доступных способа

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

ЕЭК продлила лимит беспошлинного ввоза в тысячу евро до 1 апреля 2023 года

https://ria.ru/20220923/eaes-1819028696.html

ЕЭК продлила лимит беспошлинного ввоза в тысячу евро до 1 апреля 2023 года

ЕЭК продлила лимит беспошлинного ввоза в тысячу евро до 1 апреля 2023 года — РИА Новости, 23.09.2022

ЕЭК продлила лимит беспошлинного ввоза в тысячу евро до 1 апреля 2023 года

Действие порога беспошлинного ввоза товаров в ЕАЭС в сумме 1000 евро продлено до 1 апреля 2023 года, сообщила официальный представитель Евразийской… РИА Новости, 23.09.2022

2022-09-23T18:03

2022-09-23T18:03

2022-09-23T18:05

экономика

евразийский экономический союз

евразийская экономическая комиссия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21. img.ria.ru/images/07e6/06/1c/1798813308_0:237:3219:2047_1920x0_80_0_0_8a84af845a08f85331ccc9d048972bf3.jpg

img.ria.ru/images/07e6/06/1c/1798813308_0:237:3219:2047_1920x0_80_0_0_8a84af845a08f85331ccc9d048972bf3.jpg

МОСКВА, 23 сен — РИА Новости. Действие порога беспошлинного ввоза товаров в ЕАЭС в сумме 1000 евро продлено до 1 апреля 2023 года, сообщила официальный представитель Евразийской экономической комиссии (ЕЭК) Ия Малкина по итогам заседания совета комиссии в пятницу.»Сегодня продлено действие беспошлинного ввоза товаров для физических лиц в 1000 евро до 1 апреля 2023 года», — сказала она.Она напомнила, что весной этого года совет комиссии повысил порог беспошлинного ввоза до 1000 евро для товаров, перевозимых перевозчиками или в почтовых отправлениях, а также ввозимых багажом всеми видами транспорта кроме воздушного или в пешем порядке. Такой порог был установлен на временной основе до 1 октября текущего года.Как пояснила Малкина, продление меры позволит поддержать граждан в условиях секционного давления и избежать дефицита товаров первой необходимости и товаров критического импорта.

https://ria.ru/20220922/avto-1818589835.html

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e6/06/1c/1798813308_165:0:2894:2047_1920x0_80_0_0_8449c5f64a742d78680a8460d1c153cd. jpg

jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, евразийский экономический союз, евразийская экономическая комиссия

Экономика, Евразийский экономический союз, Евразийская экономическая комиссия

МОСКВА, 23 сен — РИА Новости. Действие порога беспошлинного ввоза товаров в ЕАЭС в сумме 1000 евро продлено до 1 апреля 2023 года, сообщила официальный представитель Евразийской экономической комиссии (ЕЭК) Ия Малкина по итогам заседания совета комиссии в пятницу.

«Сегодня продлено действие беспошлинного ввоза товаров для физических лиц в 1000 евро до 1 апреля 2023 года», — сказала она.

Она напомнила, что весной этого года совет комиссии повысил порог беспошлинного ввоза до 1000 евро для товаров, перевозимых перевозчиками или в почтовых отправлениях, а также ввозимых багажом всеми видами транспорта кроме воздушного или в пешем порядке. Такой порог был установлен на временной основе до 1 октября текущего года.

Как пояснила Малкина, продление меры позволит поддержать граждан в условиях секционного давления и избежать дефицита товаров первой необходимости и товаров критического импорта.

22 сентября, 08:11

Белоруссия введет временный запрет на вывоз автомобилей

Информация о таможенных пошлинах | Служба таможенного и пограничного контроля США

Что такое таможенная пошлина?

Таможенная пошлина – это тариф или налог, взимаемый с товаров при транспортировке через международные границы. Целью таможенной пошлины является защита экономики каждой страны, жителей, рабочих мест, окружающей среды и т. д. путем контроля потока товаров, особенно ограничительных и запрещенных товаров, в страну и из страны.

д. путем контроля потока товаров, особенно ограничительных и запрещенных товаров, в страну и из страны.

Облагаемый пошлиной товар относится к предметам, за которые может потребоваться уплата таможенной пошлины. Каждое изделие имеет определенную ставку пошлины, которая определяется рядом факторов, в том числе, где вы приобрели изделие, где оно было изготовлено и из чего оно сделано. Кроме того, все, что вы привозите, чего у вас не было, когда вы покидали Соединенные Штаты, должно быть «декларировано». Например, вы должны заявить об изменениях, сделанных в другой стране, в костюме, который у вас уже есть, и о любых подарках, которые вы приобрели за пределами Соединенных Штатов. Возвращенные американские товары (AGR) не нужно декларировать, но вы должны быть готовы доказать таможенной и пограничной службе США, что товары являются AGR, или уплатить таможенную пошлину.

Ставка таможенной пошлины в процентах. Этот процент определяется общей покупной стоимостью товаров, оплаченных за границей, и не зависит от таких факторов, как качество, размер или вес. Гармонизированная система тарифов (HTS) предусматривает ставки пошлин практически для всех существующих товаров. CBP использует Аннотированную гармонизированную тарифную сетку Соединенных Штатов (HTSUS), которая представляет собой справочное руководство, в котором указаны применимые тарифные ставки и статистические категории для всех товаров, импортируемых в США

Гармонизированная система тарифов (HTS) предусматривает ставки пошлин практически для всех существующих товаров. CBP использует Аннотированную гармонизированную тарифную сетку Соединенных Штатов (HTSUS), которая представляет собой справочное руководство, в котором указаны применимые тарифные ставки и статистические категории для всех товаров, импортируемых в США

Магазин беспошлинной торговли Товары, продаваемые в магазине беспошлинной торговли, бесплатны только для страны, в которой расположен этот магазин. Поэтому, если ваши приобретенные товары превышают ваше личное освобождение/разрешение, товары, которые вы приобрели в магазине беспошлинной торговли, будь то в Соединенных Штатах или за границей, будут облагаться таможенной пошлиной при въезде в страну назначения. Товары, приобретенные в магазине беспошлинной торговли американской таможни, также облагаются таможенной пошлиной США, если вы ввозите их в Соединенные Штаты. Например, если вы покупаете алкогольные напитки в магазине беспошлинной торговли в Нью-Йорке перед въездом в Канаду, а затем ввозите их обратно в Соединенные Штаты, они будут облагаться таможенной пошлиной и налогом Службы внутренних доходов (IRT).

Определение таможенной пошлины

Фиксированная ставка будет применяться к предметам, которые облагаются пошлиной, но которые не могут быть включены в ваше личное освобождение, даже если вы не превысили освобождение. Например, алкогольные напитки. Если вы вернетесь из Европы с покупками на сумму 200 долларов, включая два литра спиртных напитков, один литр будет беспошлинным в соответствии с вашим личным пособием / освобождением для возвращающихся резидентов. Другой будет облагаться пошлиной в размере 3 процентов плюс любой подлежащий уплате подоходный налог (IRT).

Совместная декларация — это таможенная декларация, которую могут подать члены семьи, проживающие в одном доме и возвращающиеся в Соединенные Штаты вместе. Эти путешественники могут комбинировать свои покупки, чтобы воспользоваться комбинированной фиксированной ставкой пошлины, независимо от того, кому из членов семьи принадлежит данный предмет. Общая стоимость товаров, облагаемых фиксированной пошлиной для семьи из четырех человек, путешествующих вместе, составит 4000 долларов. Сумма покупок должна быть округлена до ближайшей суммы в долларах.

Сумма покупок должна быть округлена до ближайшей суммы в долларах.

Табачные изделия

Возвращающиеся резиденты могут ввозить табачные изделия только в количествах, не превышающих количество, указанное в личных льготах, на которые имеет право путешественник (не более 200 сигарет и 100 сигар, если они прибывают из страны, не являющейся бенефициаром, и островное владение ). Любое количество табачных изделий, не разрешенное личным освобождением, подлежит задержанию, конфискации, штрафам, оставлению и уничтожению. Табачные изделия обычно приобретаются в магазинах беспошлинной торговли, на морских перевозчиках, работающих на международном уровне, или в зарубежных магазинах. Эти продукты обычно имеют пометку «Освобождены от налогов. Для использования за пределами США» или «Освобождены от налогов США для использования за пределами США».

Например, возвращающийся резидент имеет право на освобождение от беспошлинной личной пошлины в размере 800 долларов США каждые 31 день, проживая не менее 48 часов за пределами территориальных границ Соединенных Штатов, за исключением Виргинских островов США, в сопредельной стране, в которой действуют бесплатные зоне или свободном порту, оставался за пределами территориальных границ Соединенных Штатов не более 24 часов. Это освобождение включает не более 200 сигарет и 100 сигар:

Это освобождение включает не более 200 сигарет и 100 сигар:

- Если резидент декларирует 400 ранее экспортированных сигарет и доказывает возврат американских товаров (AGR) , резиденту будет разрешено или разрешено вернуть свои AGR, освобожденные от таможенных пошлин.

- Если резидент задекларирует 400 сигарет, из которых 200 являются сертифицированными AGR или ранее экспортировались, а 200 не являются AGR или ранее не экспортировались, резиденту будет разрешено вернуть свои 200 ранее экспортированных сигарет без уплаты налога и подоходного налога (IRT) в соответствии с его освобождение.

- Освобождение от уплаты табачных изделий доступно каждому взрослому в возрасте 21 года и старше.

Куба:

В декабре 2014 года президент Обама объявил о своем намерении восстановить дипломатические отношения с Кубой. Президент не снял эмбарго против Кубы. В отсутствие демократического или переходного правительства на Кубе снятие эмбарго требует внесения изменений в законодательные акты. Однако после этого объявления Управление по контролю за иностранными активами Министерства финансов (OFAC) внесло поправки в Положения о контроле за активами на Кубе (CACR), вступившие в силу 16 января 2015 года, разрешающие поездки определенных категорий на Кубу и с Кубы, а также разрешающие определенные импорт с Кубы и экспорт на Кубу.

Однако после этого объявления Управление по контролю за иностранными активами Министерства финансов (OFAC) внесло поправки в Положения о контроле за активами на Кубе (CACR), вступившие в силу 16 января 2015 года, разрешающие поездки определенных категорий на Кубу и с Кубы, а также разрешающие определенные импорт с Кубы и экспорт на Кубу.

Все путешественники, в том числе с Кубы, должны соблюдать все применимые законы и правила. Это включает в себя Гармонизированную тарифную сетку США («HTSUS») (2016 г.), ограничения на личные льготы и правила пошлин, распространяемые на нерезидентов и возвращающихся резидентов США.

Лица, подпадающие под юрисдикцию США, имеют право участвовать во всех сделках, включая платежи, необходимые для импорта определенных товаров и услуг, произведенных независимыми кубинскими предпринимателями, как это определено Государственным департаментом и указано в списке Государственного департамента в разделе 515.582, расположенном на FACT SHEET: Список раздела 515. 582 Государственного департамента США. 17 октября 2016 года Управление по контролю за иностранными активами ослабило ограничения, поэтому уполномоченные путешественники, прибывающие прямо с Кубы, теперь могут ввозить кубинские товары для личного пользования обратно в Соединенные Штаты и претендовать на освобождение для резидентов США (HTSUS 9).804.00.65, что позволяет покупать товары на общую сумму до 800 долларов, а взрослые от 21 года и старше могут включать 1 литр алкоголя, 200 сигарет и 100 сигар). Это освобождение также распространяется на путешественников, прибывающих из любой страны мира с задекларированными кубинскими товарами.

582 Государственного департамента США. 17 октября 2016 года Управление по контролю за иностранными активами ослабило ограничения, поэтому уполномоченные путешественники, прибывающие прямо с Кубы, теперь могут ввозить кубинские товары для личного пользования обратно в Соединенные Штаты и претендовать на освобождение для резидентов США (HTSUS 9).804.00.65, что позволяет покупать товары на общую сумму до 800 долларов, а взрослые от 21 года и старше могут включать 1 литр алкоголя, 200 сигарет и 100 сигар). Это освобождение также распространяется на путешественников, прибывающих из любой страны мира с задекларированными кубинскими товарами.

Задекларированные суммы, превышающие освобождение, облагаются фиксированной ставкой пошлины в размере 4% и любыми применимыми налогами IRS в соответствии с HTSUS 9816.00.20 и 19 CFR 148.101, которые устанавливают ставку пошлины в размере 4% от справедливой розничной стоимости. на товары из страны столбца 2.

В отношении товаров: Государственный департамент в соответствии со статьей 515. 582 Государственного департамента составляет список запрещенных товаров. Размещение в списке означает, что любой перечисленный товар подпадает под определенные разделы и главы HTSUS, которые не подпадают под это исключение.

582 Государственного департамента составляет список запрещенных товаров. Размещение в списке означает, что любой перечисленный товар подпадает под определенные разделы и главы HTSUS, которые не подпадают под это исключение.

В отношении предпринимателей : Кубинское юридическое лицо должно быть частным предприятием, таким как самозанятый предприниматель или другое частное юридическое лицо, не принадлежащее или не контролируемое правительством Кубы. Путешественники, участвующие в этих сделках, должны получить доказательства, свидетельствующие о том, что приобретенные товары были получены от кубинского предпринимателя, как описано выше, и должны быть готовы предоставить такие доказательства властям США по запросу. Доказательства могут включать копию лицензии предпринимателя и/или счет-фактуру и/или заказ на поставку, подтверждающий, что товары были приобретены у конкретного кубинского предпринимателя. Вопрос о том, представляет ли путешественник достаточные доказательства того, что товар подходит для ввоза и что он был куплен у лицензированного независимого кубинского предпринимателя, должен определяться в каждом конкретном случае проверяющим сотрудником CBP.

Импорт в соответствии с Разделом 515.582 (т. е. импорт от лицензированных независимых предпринимателей, не включенных в запрещенный список Государственного департамента) должен соответствовать всем текущим формальным и неофициальным требованиям таможенного и пограничного контроля США (CBP), если применимо. Это означает, что, несмотря на отсутствие ограничения стоимости товаров, которые могут быть импортированы в соответствии с этим положением, необходимо учитывать применимые пошлины в HTSUS.

В частности, HTSUS 9804.00.65 разрешает беспошлинный ввоз предметов личного пользования из страны, указанной в колонке 2, если справедливая розничная стоимость таких товаров составляет менее 800 долларов США. См. также 19 C.F.R. 148.33. HTSUS 9816.00.20 устанавливает ставку пошлины в размере 4% от справедливой розничной стоимости для предметов личного пользования стоимостью менее 1000 долларов США, импортируемых из страны, указанной в столбце 2. Таким образом, любые предметы, ввозимые в соответствии с этим разделом для личного пользования стоимостью менее 800 долларов США, могут быть ввезены беспошлинно, а любые предметы, ввозимые для личного использования стоимостью от 800 до 1800 долларов США, будут облагаться фиксированной ставкой пошлины в размере 4%. Любые предметы стоимостью более 1800 долларов США, независимо от того, предназначены ли они для личного использования, подлежат регистрации и должны быть классифицированы, оценены и обложены налогом надлежащим образом в соответствии с конкретными ставками столбца 2 HTSUS. См. также 19 C.F.R. 148.101 и 148.102. Любой коммерческий ввоз, т. е. не для личного использования, подлежит ввозу и уплате применимых пошлин, сборов и налогов.

Любые предметы стоимостью более 1800 долларов США, независимо от того, предназначены ли они для личного использования, подлежат регистрации и должны быть классифицированы, оценены и обложены налогом надлежащим образом в соответствии с конкретными ставками столбца 2 HTSUS. См. также 19 C.F.R. 148.101 и 148.102. Любой коммерческий ввоз, т. е. не для личного использования, подлежит ввозу и уплате применимых пошлин, сборов и налогов.

Хотя эти пересмотренные правила могут облегчить определенные поездки и торговлю с Кубой, все другие законы и правила, применимые к международным поездкам и ввозу/вывозу товаров, остаются в силе. Это означает, что должны быть соблюдены и полностью соблюдены все требования агентства Соединенных Штатов, применимые к конкретному импорту, такие как правила Управления по санитарному надзору за качеством пищевых продуктов и медикаментов, Комиссии по безопасности потребительских товаров и Службы инспекции здоровья животных и растений.

Алкогольные напитки

Один американский литр (33,8 жидких унций) алкогольных напитков может быть включен в вашу личную льготу для возвращающихся резидентов, если:

- Вам не менее 21 года.

- Он предназначен исключительно для вашего личного использования, а не для продажи.

- Это не нарушает законов штата, в который вы прибываете.

Федеральные правила и правила штата позволяют вам беспошлинно ввозить один литр алкогольных напитков для личного употребления. Тем не менее, штаты могут разрешить вам ввозить более одного литра, но вам придется заплатить любые применимые таможенные пошлины и IRT.

Хотя федеральные правила не устанавливают ограничений на количество алкоголя, которое вы можете ввозить сверх суммы личного освобождения, необычные количества могут вызвать подозрения, что вы ввозите алкоголь для других целей, например, для перепродажи. Сотрудники CBP обеспечивают соблюдение законов, правил и положений Бюро по алкоголю, табаку, огнестрельному оружию и взрывчатым веществам (ATF) и уполномочены на месте определять, что импорт осуществляется в коммерческих целях. Если такое решение принято, вам может потребоваться получить разрешение и подать официальную заявку на ввоз алкоголя до того, как алкоголь будет выпущен. Если вы намерены ввезти значительное количество алкоголя для личного употребления, вам следует связаться с портом въезда в США (POE), через который вы будете въезжать, и заранее договориться о ввозе.

Если вы намерены ввезти значительное количество алкоголя для личного употребления, вам следует связаться с портом въезда в США (POE), через который вы будете въезжать, и заранее договориться о ввозе.

Кроме того, законы штата могут ограничивать количество алкоголя, которое можно ввозить без лицензии. Если вы прибываете в штат, в котором есть ограничения на количество алкоголя, которое вы можете ввозить без лицензии, CBP будет обеспечивать соблюдение закона этого штата, даже если он может быть более строгим, чем федеральные правила. Мы рекомендуем вам узнать у правительства штата об их ограничениях на количество, разрешенное для личного ввоза, и о дополнительных налогах штата, которые могут применяться. В идеале эту информацию следует получить до поездки.

Вкратце, как для алкоголя, так и для сигарет количество, подпадающее под действие беспошлинной торговли, может быть включено в вашу личную льготу на сумму 800 или 1600 долларов США для возвращающихся резидентов, как и любая другая покупка. Но, в отличие от других видов товаров, суммы, выходящие за рамки обсуждаемых здесь беспошлинных товаров, облагаются налогом, даже если вы не превысили или даже не выполнили свое личное освобождение. Например, ваше освобождение составляет 800 долларов, и вы возвращаете три литра вина и ничего больше, два из этих литров будут облагаться пошлиной и налогом IR. Федеральный закон запрещает пересылку алкогольных напитков частным лицам по почте в Соединенных Штатах.

Но, в отличие от других видов товаров, суммы, выходящие за рамки обсуждаемых здесь беспошлинных товаров, облагаются налогом, даже если вы не превысили или даже не выполнили свое личное освобождение. Например, ваше освобождение составляет 800 долларов, и вы возвращаете три литра вина и ничего больше, два из этих литров будут облагаться пошлиной и налогом IR. Федеральный закон запрещает пересылку алкогольных напитков частным лицам по почте в Соединенных Штатах.

Как оплатить таможенную пошлину

Если вы должны уплатить таможенную пошлину, вы должны оплатить ее до завершения обработки вашего CBP. Вы можете оплатить его любым из следующих способов:

- Только в валюте США.

- Личный чек на точную сумму, выписанный в банке США, подлежащий оплате Таможенной и пограничной службе США. Вы должны предъявить удостоверение личности, например, паспорт или водительские права США. CBP не принимает чеки с индоссаментами третьих лиц.

- Государственный чек, денежный перевод или дорожный чек, если сумма не превышает причитающуюся пошлину более чем на 50 долларов.

В некоторых пунктах/POE вы можете оплачивать пошлины кредитными картами MasterCard или VISA.

Повышенные пошлины

Товары из определенных стран

В соответствии с так называемыми полномочиями «301» Соединенные Штаты могут вводить гораздо более высокие, чем обычно, ставки пошлин на товары из определенных стран. В настоящее время Соединенные Штаты ввели 100-процентную пошлину на некоторые товары из Австрии, Бельгии, Дании, Финляндии, Франции, Федеративной Республики Германии, Греции, Ирландии, Италии, Люксембурга, Нидерландов, Португалии, Испании, Швеции и других стран. Украина. Если вы должны вернуть с собой какой-либо из этих продуктов в большем количестве, чем подпадает под ваше освобождение или фиксированную ставку пошлины (см. ниже), вы заплатите столько же пошлины, сколько вы заплатили за продукт или продукты.

В то время как большинство перечисленных товаров не являются товарами, которые путешественники будут покупать в количествах, достаточных для превышения их льготы, бриллианты из Украины облагаются 100-процентной пошлиной и могут легко превысить сумму льготы.

Информацию о странах, в которых могут взиматься пошлины выше обычных, можно найти на веб-сайте Министерства торговли.

Страны со свободными или сниженными ставками таможенных пошлин

Соединенные Штаты предоставляют льготы по уплате таможенных пошлин, т. е. условно бесплатные или с учетом сниженных ставок, определенным назначенным развивающимся странам-бенефициарам в рамках торговой программы, называемой Всеобщей системой преференций ( ВСП). Некоторые продукты, которые в противном случае не облагались бы пошлиной, не облагаются налогом, если они полностью являются продуктом роста, продуктом или производством страны-бенефициара ВСП. Посетите веб-сайт Торгового представителя США для получения дополнительной информации о GSP.

Аналогично:

- Многие товары из стран Карибского бассейна и Анд освобождены от пошлин в соответствии с Инициативой Карибского бассейна (CBI), Законом о торговом партнерстве Карибского бассейна, Законом о торговых преференциях Анд и Законом о содействии торговле Анд и искоренении наркотиков.

- Многие товары из некоторых стран Африки к югу от Сахары освобождены от пошлин в соответствии с Законом об обеспечении роста и возможностей Африки.

- Большинство продуктов из Израиля, Иордании, Чили и Сингапура также может ввозиться в Соединенные Штаты либо беспошлинно, либо по сниженной ставке в соответствии с соглашениями о свободной торговле США с этими странами.

- Североамериканское соглашение о свободной торговле (НАФТА) вступило в силу в 1994 году. Если вы возвращаетесь из Канады или Мексики , ваши товары имеют право на бесплатную или сниженную ставку пошлины, если они были выращены, изготовлены или произведены в Канаде или Мексика, как это определено Законом.

Дополнительную информацию об этих специальных торговых программах можно найти на веб-сайте CBP.

Предметы домашнего обихода и личные вещи – Руководство по таможенным пошлинам

Предметы домашнего обихода, условно включенные, не облагаются пошлиной. К ним относятся такие предметы, как мебель, ковры, картины, посуда, стереосистемы, постельное белье и аналогичные предметы домашнего обихода; инструменты торговли, профессиональные книги, орудия и инструменты.

К ним относятся такие предметы, как мебель, ковры, картины, посуда, стереосистемы, постельное белье и аналогичные предметы домашнего обихода; инструменты торговли, профессиональные книги, орудия и инструменты.

Вы можете беспошлинно ввозить приобретенные за границей предметы домашнего обихода, если:

- Вы пользовались ими за границей не менее одного года.

- Они не предназначены для продажи другим лицам.

Для таможенных целей одежда, ювелирные изделия, фотооборудование, портативные радиоприемники и транспортные средства считаются личными вещами и не могут быть ввезены беспошлинно в качестве домашнего имущества. Однако пошлина обычно не взимается с личных вещей старше одного года. Все автомобили подлежат пошлине.

Отправка по почте и отправка товаров – Руководство по таможенным пошлинам

Покупки без сопровождения – это товары, которые вы купили в поездке и которые отправляются вам по почте или доставляются вам в США. Другими словами, вы не везете товар с собой, когда возвращаетесь. Если ваши несопровождаемые покупки совершаются из островных владений (IP) или страны, входящей в Инициативу Карибского бассейна (CBI), и ввозятся в течение 30 дней и отправляются непосредственно из этих мест в Соединенные Штаты, вы можете указать их следующим образом:

Другими словами, вы не везете товар с собой, когда возвращаетесь. Если ваши несопровождаемые покупки совершаются из островных владений (IP) или страны, входящей в Инициативу Карибского бассейна (CBI), и ввозятся в течение 30 дней и отправляются непосредственно из этих мест в Соединенные Штаты, вы можете указать их следующим образом:

- Товары на сумму до 1600 долларов будут ввозиться беспошлинно при вашем личном освобождении, если товары принадлежат интеллектуальной собственности.

- Товары на сумму до 800 долларов будут ввозиться беспошлинно, если они из страны CBI или Анд.

- Любая дополнительная сумма товаров до 1000 долларов облагается пошлиной по фиксированной ставке (3%).

Чтобы воспользоваться освобождением от уплаты таможенных пошлин для несопровождаемых туристических покупок (почтовых/доставочных) из страны IP или CBI:

Шаг 1. В месте и во время покупки попросите продавца придержать ваш товар пока вы не отправите ему или ей копию формы CBP 255 (декларация о несопровождаемых предметах), которая должна быть прикреплена к посылке при ее отправке.

Шаг 2. (a) В форме декларации (Форма CBP 6059B) перечислите все, что вы приобрели в поездке и сопровождаете вас. Вы также должны заполнить отдельную форму декларации о несопровождаемых предметах (форма 255 CBP) для каждой посылки или контейнера, которые будут отправлены вам после прибытия в Соединенные Штаты. Эта форма может быть доступна там, где вы совершаете покупку. Если нет, вы можете найти форму на веб-сайте CBP.

Шаг 3. Когда вы вернетесь в Соединенные Штаты, сотрудник CBP: (a) взимает таможенные пошлины и все налоги, причитающиеся с товаров, подлежащих пошлине, которые вы привезли с собой; (b) сверить свой список несопровождаемых товаров с вашими товарными чеками; (c) подтвердите свою форму CBP 255, чтобы определить, являются ли ваши покупки беспошлинной в соответствии с вашим личным освобождением (1600 или 800 долларов США) или облагаются ли покупки фиксированной ставкой пошлины.

Шаг 4. Вам будут возвращены две копии формы CBP 255, состоящей из трех частей. Отправьте желтую копию формы CBP 255 иностранному владельцу магазина или продавцу, у которого вы купили, а другую копию сохраните для своих записей.

Отправьте желтую копию формы CBP 255 иностранному владельцу магазина или продавцу, у которого вы купили, а другую копию сохраните для своих записей.

Шаг 5. Когда продавец получит вашу форму CBP 255, он или она должны поместить ее в конверт и надежно прикрепить конверт к внешней обертке пакета или контейнера. Продавец также должен пометить каждую посылку как «Покупка без сопровождения». Пожалуйста, помните, что к каждому пакету или контейнеру должна быть приложена собственная форма CBP 255 , что является наиболее важным шагом для получения преимуществ, предусмотренных этой процедурой.

Шаг 6. Если ваша посылка была отправлена по почте, Почтовая служба США доставит ее после прохождения таможни. Если вы должны оплатить пошлину, Почтовая служба взимает пошлину вместе с платой за почтовые услуги. Если грузовая служба перевозит вашу посылку, они уведомят вас о ее прибытии, и вы должны пойти в их офис, где находится посылка, и пройти процедуру ввода CBP. Если вы должны оплатить пошлину или налог, вам нужно будет оплатить их в это время, чтобы обеспечить выпуск товаров. Вы также можете нанять таможенного брокера, который сделает это за вас. Однако имейте в виду, что таможенные брокеры являются частными предприятиями и не являются сотрудниками CBP, и они взимают плату за свои услуги.

Если грузовые или экспресс-посылки из вашей поездки приземлились в США до вашего возвращения и вы не приняли меры для их получения, CBP разрешит их размещение на приписном таможенном складе или в общественном хранилище через 15 дней (дни для скоропортящихся, легковоспламеняющихся , взрывчатые вещества). Это хранение и все другие связанные с этим расходы (транспортировка, демередж, обработка) будут на ваш риск и за ваш счет. Если товары не будут востребованы в течение шести месяцев, они будут проданы с аукциона.

В соответствии с правилами Почтовой службы США посылки, отправленные по почте и не востребованные в течение 30 дней с даты прибытия в США, будут возвращены отправителю, если не будет опротестована сумма пошлины.

Ключевые отдельные налоговые статьи за 2023 год, рассчитанные контрольно-пропускным пунктом Thomson Reuters на основе данных об инфляции

Подоходный налог, стандартные суммы вычетов и многие другие налоговые статьи ежегодно корректируются с учетом увеличения стоимости жизни. Эти корректировки отражают средний объединенный индекс потребительских цен (ИПЦ) для городских потребителей (C-CPI-U) за 12-месячный период, закончившийся 31 августа предыдущего года. Сводка ИПЦ за август 2022 года была опубликована Министерством труда. Используя связанный ИПЦ за август 2022 года (и предыдущие 11 месяцев), Thomson Reuters Checkpoint рассчитала индексированные суммы за 2023 год.

Таблицы налоговых ставок.

График налоговых ставок на 2023 год будет следующим.

Для лиц, состоящих в браке, подающих совместную декларацию, и для переживших супругов:

Если налогооблагаемый доход составляет менее 22 000 долларов США; налог составляет 10% от налогооблагаемого дохода

Если налогооблагаемый доход превышает 22 000 долларов США, но не превышает 89 450 долларов США; налог составляет 2 200,00 долларов США плюс 12% от суммы, превышающей 22 000 долларов США

Если налогооблагаемый доход превышает 89 450 долларов США, но не превышает 190 750 долларов США; налог составляет 10 294,00 долларов США плюс 22% от суммы свыше 89 долларов США. ,450

,450

Если налогооблагаемый доход превышает 190 750 долларов США, но не превышает 364 200 долларов США; налог составляет 32 580,00 долларов США плюс 24% от суммы, превышающей 190 750 долларов США

Если налогооблагаемый доход превышает 364 200 долларов США, но не превышает 462 500 долларов США; налог составляет 74 208,00 долларов США плюс 32% от суммы, превышающей 364 200 долларов США

Если налогооблагаемый доход превышает 462 500 долларов США, но не превышает 693 750 долларов США; налог составляет 105 664,00 долларов США плюс 35% от суммы, превышающей 462 500 долларов США

Если налогооблагаемый доход превышает 693 750 долларов США; налог составляет 186 601,50 долларов США плюс 37% от суммы, превышающей 693 750 долларов США 9.0005

Для одиноких лиц (кроме глав домохозяйств и переживших супругов):

Если налогооблагаемый доход не превышает 11 000 долларов США; налог составляет 10% от налогооблагаемого дохода

Если налогооблагаемый доход превышает 11 000 долларов США, но не превышает 44 725 долларов США; налог составляет 1 100,00 долларов США плюс 12% от суммы, превышающей 11 000 долларов США

Если налогооблагаемый доход превышает 44 725 долларов США, но не превышает 95 375 долларов США; налог составляет 5 147,00 долларов США

плюс 22% от суммы, превышающей 44 725 долларов США

Если налогооблагаемый доход превышает 95 375 долларов США, но не превышает 182 100 долларов США; налог $16,290,00 плюс 24% от суммы свыше 95 375 долларов США

Если налогооблагаемый доход превышает 182 100 долларов США, но не превышает 231 250 долларов США; налог составляет 37 104,00 долларов США плюс 32% от суммы, превышающей 182 100 долларов США

Если налогооблагаемый доход превышает 231 250 долларов США, но не превышает 578 125 долларов США; налог составляет 52 832,00 долларов США плюс 35% от суммы, превышающей 231 250 долларов США

Если налогооблагаемый доход превышает 578 125 долларов США; налог составляет 174 238,25 долларов США плюс 37% от суммы, превышающей 578 125 долларов США

Для глав домохозяйств:

Если налогооблагаемый доход не превышает 15 700 долларов США: налог составляет 10% от налогооблагаемого дохода

Если налогооблагаемый доход превышает 15 700 долларов США, но не превышает 59 850 долларов США; налог составляет 1 570,00 долларов США плюс 12% от суммы, превышающей 15 700 долларов США

Если налогооблагаемый доход превышает 59 850 долларов США, но не превышает 95 350 долларов США; налог составляет 6 868,00 долларов США плюс 22% от суммы, превышающей 59 850 долларов США

Если налогооблагаемый доход превышает 95 350 долларов США, но не превышает 182 100 долларов США; налог составляет 14 678,00 долларов США плюс 24% от суммы, превышающей 95 350 долларов США

Если налогооблагаемый доход превышает 182 100 долларов США, но не превышает 231 250 долларов США; налог составляет 35 498,00 долларов США плюс 32% от суммы, превышающей 182 100 долларов США 9. 0005

0005

Если налогооблагаемый доход превышает 231 250 долларов США, но не превышает 578 100 долларов США; налог составляет 51 226,00 долларов США плюс 35% от суммы, превышающей 231 250 долларов США

Если налогооблагаемый доход превышает 578 100 долларов США; налог составляет 172 623,50 долларов США плюс 37% от суммы, превышающей 578 100 долларов США. налог составляет 10 % от налогооблагаемого дохода

Если налогооблагаемый доход превышает 11 000 долларов США, но не превышает 44 725 долларов США, налог составляет 1 100,00 долларов США плюс 12 % от суммы, превышающей 11 000 долларов США

Если налогооблагаемый доход превышает 44 725 долларов США, но не превышает 95 375 долларов США; налог составляет 5 147,00 долларов США плюс 22% от суммы, превышающей 44 725 долларов США

Если налогооблагаемый доход превышает 95 37595 375 долларов США, но не превышает 182 100 долларов США; налог составляет 16 290,00 долларов США плюс 24% превышения суммы, превышающей 95 375 долларов США

Если налогооблагаемый доход превышает 182 100 долларов США, но не превышает 231 250 долларов США; налог составляет 37 104,00 долларов США плюс 32% от суммы, превышающей 182 100 долларов США

Если налогооблагаемый доход превышает 231 250 долларов США, но не превышает 346 875 долларов США; налог составляет 52 832,00 долларов США плюс 35% от суммы, превышающей 231 250 долларов США 9. 0005

0005

Если налогооблагаемый доход превышает 346 875 долларов США; налог составляет 93 300,75 долларов США плюс 37% превышения суммы, превышающей 346 875 долларов США

Для поместий и трастов:

Если налогооблагаемый доход составляет менее 2900 долларов США; налог составляет 10% от налогооблагаемого дохода

Если налогооблагаемый доход превышает 2 900 долларов США, но не превышает 10 550 долларов США; налог составляет 290,00 долларов США плюс 24% от суммы, превышающей 2 900 долларов США

Если налогооблагаемый доход превышает 10 550 долларов США, но не превышает 14 450 долларов США; налог составляет 2 126,00 долларов США плюс 35% от суммы, превышающей 10 550 долларов США

Если налогооблагаемый доход превышает 14 450 долларов США; налог $3,491,00, плюс 37% от суммы, превышающей 14 450 долларов США

Стандартные вычеты.

Базовый стандартный вычет на 2023 год составит:

Совместно проживающий или переживший супруг 27 700 долларов США (25 900 долларов США на 2022 год)

Одинокий (не глава семьи или переживший супруг) 13 850 долларов США (12 950 долларов США на 2022 год)

5

долларов США Глава семьи на 2022 г. )

)

Женаты, подающие отдельные декларации 13 850 долл. США (12 950 долл. США на 2022 г.)

Иждивенцы.

Для лица, которое может быть заявлено как иждивенец на основании чужого дохода, базовый стандартный вычет на 2023 год составит 1250 долларов США (1150 долларов США в 2022 году) или 400 долларов США (400 долларов США в 2022 году) плюс заработанный доход лица, в зависимости от того, что больше. Однако стандартный вычет не может превышать обычный стандартный вычет для этого лица.

Пожилые и слепые налогоплательщики.

В 2023 году дополнительный стандартный вычет для состоящих в браке налогоплательщиков старше 65 лет или слепых составит 1500 долларов (1400 долларов в 2022 году). Для плательщика единого налога или главы домохозяйства в возрасте 65 лет и старше или слепого дополнительный стандартный вычет на 2023 год составит 1850 долларов США (1750 долларов США в 2022 году).

Сумма освобождения.

В то время как вычет освобождения от зависимости в соответствии с разделом Кодекса. 151 сводится к нулю с 2018 по 2025 год, это сокращение не учитывается для других целей Кодекса, таких как определение того, кто является квалифицированным родственником для целей семейного кредита, и право на получение статуса главы семьи. На 2023 год эта сумма составляет 4700 долларов (4400 долларов в 2022 году).

151 сводится к нулю с 2018 по 2025 год, это сокращение не учитывается для других целей Кодекса, таких как определение того, кто является квалифицированным родственником для целей семейного кредита, и право на получение статуса главы семьи. На 2023 год эта сумма составляет 4700 долларов (4400 долларов в 2022 году).

Прирост капитала.

В 2023 году ставки налога на прирост капитала будут следующими:

Ставка на прирост капитала в размере 0 % применяется к скорректированному чистому приросту капитала в размере до:

… Совместная прибыль и вдовы и вдовы — 89 250 долларов США (83 350 долларов США в 2022 году)

… Незамужние и женатые налогоплательщики, подающие декларацию отдельно – 44 625 долларов США (41 675 долларов США в 2022 году)

… Главы домохозяйств – 59 750 долларов США (55 800 долларов США в 2022 году)

… Поместья и трасты – 3000 долларов США (2800 долларов США в 2022 году)

Ставки налога на прирост капитала применяется к скорректированному чистому приросту капитала сверх суммы, на которую распространяется ставка 0%, и до:

… Совместные доходы и выжившие супруги-553 850 долл. США (517 200 долл. США в 2022 году)

США (517 200 долл. США в 2022 году)

… женатые налогоплательщики, подающие отдельно-276 925 долл. США (258 600 долл. 459 750 долларов США в 2022 году)

… Поместья и трасты — 14 650 долларов США (13 700 долларов США в 2022 году)

Ставка налога на прирост капитала в размере 20% применяется к скорректированному чистому приросту капитала сверх вышеуказанных максимальных сумм в 15%.

Детский налог.

Освобождение от детского налога на 2023 год составит 2500 долларов (2300 долларов в 2022 году). Родитель сможет включить доход ребенка в декларацию родителя за 2023 год, если доход ребенка составляет более 1250 долларов США и менее 12 500 долларов США (1150 долларов США и 11 500 долларов США в 2022 году).

Освобождение от AMT для ребенка, облагаемого налогом на детей.

Обратите внимание, что до 2025 налогового года не применяется специальная сумма освобождения. (Раздел 55(d)(4)(A)(iii) Кодекса и Раздел 59(j) Кодекса))

Цифры AMT.

На 2023 год суммы освобождения от уплаты AMT будут следующими:

… Совместное возвращение или пережившие супруги – 126 500 долларов США (118 100 долларов США в 2022 году)

… Лица, не состоящие в браке (кроме переживших супругов) – 81 300 долларов США (75 900 долларов США в 2022 году … состоящие в браке) подача отдельных деклараций — 63 250 долларов США (59 долларов США).,050 в 2022 г.)

… Поместья и трасты – 28 400 долл. США (26 500 долл. США в 2022 г.)

В 2023 г. избыточный налогооблагаемый доход, сверх которого применяется налоговая ставка 28%, составит 110 350 долл. США для состоящих в браке лиц, подающих отдельные декларации (103 050 долл. США в 2022 г.), и 220 700 долларов США на совместные доходы, неженатых лиц, имущество и трасты (206 100 долларов США в 2022 году).

На 2023 год суммы, используемые в соответствии с кодом Sec. 55(d)(3) для определения поэтапного отказа от освобождения от AMT суммы будут:, 800 в 2022 году)

… незамужние люди (кроме выживших супругов)-578 100 долл. США (539 900 долл. США в 2022 году)

США (539 900 долл. США в 2022 году)

… женат, подавая отдельные доходы-578 150 долл.

Ограничения по доходам в гл. 199A Квалифицированный вычет дохода от бизнеса.

На 2023 год налогоплательщики с налогооблагаемым доходом выше 182 100 долларов США по декларациям в одиночку или на главу семьи, 364 200 долларов США для совместных деклараций и 182 100 долларов США для состоящих в браке, подающих раздельные декларации, подпадают под определенные ограничения Code Sec. 199А вычет. Суммы на 2022 год составляли 170 050, 340 100 и 170 050 долларов.

Правило недопустимости чрезмерных коммерческих потерь.

Согласно коду Sec. 461(l), избыточный коммерческий убыток за налоговый год представляет собой превышение совокупных вычетов налогоплательщика, относящихся к торговле и деятельности налогоплательщика, над суммой совокупного валового дохода или прибыли налогоплательщика плюс пороговая сумма. На 2023 год пороговая сумма составляет 578 000 долларов США для состоящих в браке лиц, подающих совместную заявку (540 000 долларов США в 2022 году) и 289 долларов США. 000 для других лиц (270 000 долларов в 2022 году).

000 для других лиц (270 000 долларов в 2022 году).

Расходы на преподавателей.

В 2023 году учителя начальных и средних школ, имеющие право на участие в программе, могут претендовать на дополнительный вычет в размере до 300 долларов США в год на оплату книг и некоторых других принадлежностей, используемых в классе (300 долларов США в 2022 году).

Исключение процентов для высшего образования.

В 2023 году поэтапный отказ от уплаты процентов по сберегательным облигациям США, погашенным для оплаты расходов на квалифицированное высшее образование, начнется при модифицированном скорректированном валовом доходе (MAGI) выше 9 долларов США.1850 (137 800 долларов США при совместном возврате). На 2022 год соответствующие цифры составляли 85 800 и 128 650 долларов.

Квалифицированные дополнительные транспортные льготы.

В 2023 году сотрудник сможет исключить до 300 долларов США (280 долларов США в 2022 году) в месяц на квалифицированные расходы на парковку и до 300 долларов США в месяц (280 долларов США в 2022 году) из совокупной стоимости транзитных проездных и проезда в пригородной зоне. шоссейный автомобиль.

шоссейный автомобиль.

Возвратный детский кредит.

Детский кредит подлежит возврату в соответствии с описанным ниже лимитом в размере большего из:

… 15% от заработанного дохода свыше 2500 долларов США или

… для налогоплательщиков с тремя или более детьми, соответствующими требованиям, превышение налога на социальное обеспечение налогоплательщика за налоговый год над его или ее зачетом налога на заработанный доход за год. (Code Sec. 24(d))

Возмещаемая часть налоговой скидки на ребенка для любого ребенка, отвечающего требованиям, не может превышать 1600 долларов США на 2023 год.

Налоговая скидка на заработанный доход.

В 2023 году максимальная сумма заработанного дохода, по которой будет рассчитываться налоговый вычет за заработанный доход, составляет 7 840 долларов США для налогоплательщиков, не имеющих детей, соответствующих требованиям, 11 750 долларов США для налогоплательщиков, имеющих одного ребенка, отвечающего требованиям, и 16 510 долларов США для налогоплательщиков, имеющих двух или более детей, соответствующих требованиям.

В 2023 году поэтапный отказ от допустимого налогового вычета за заработанный доход начнется с 16 370 долларов США для лиц, подающих совместную декларацию без детей, соответствующих требованиям (9 800 долларов США для других лиц, не имеющих детей, отвечающих требованиям), и с 28 120 долларов США для лиц, подающих совместную декларацию с одним или несколькими детьми, соответствующими требованиям (21 560 долларов США для другие с одним или несколькими подходящими детьми).

Наблюдение: Налогоплательщики должны использовать таблицы IRS для определения суммы своего налогового кредита на заработанный доход. Хотя эти таблицы основаны на приведенных выше цифрах с поправкой на инфляцию, поскольку кредит по таблицам одинаков для всех в пределах диапазона 50 долларов, могут быть небольшие различия между кредитом по таблицам и кредитом, который налогоплательщик определил бы, используя эти цифры с поправкой на инфляцию.

Сумма дисквалифицированного дохода (как правило, инвестиционного дохода), который налогоплательщик может иметь до потери всего зачета по налогу на заработанный доход, составляет 11 000 долларов США на 2023 год.

Зачет в связи с усыновлением.

В 2023 году кредит, разрешенный для усыновления ребенка с особыми потребностями, составит 15 950 долларов США (14 890 долларов США в 2022 году). Максимальный кредит, разрешенный для других усыновлений, будет составлять сумму квалифицированных расходов на усыновление до 15 950 долларов США (14 890 долларов США в 2022 году).

В 2023 году кредит начнет поэтапно прекращаться для налогоплательщиков с MAGI на сумму более 239 долларов США.230 (223 410 долларов в 2022 году). Поэтапный отказ будет завершен, если MAGI составит 279 230 долларов (263 410 долларов в 2022 году).

Исключение усыновления.

В 2023 году сумма помощи работодателя в усыновлении, которая может быть исключена из валового дохода работника в связи с усыновлением ребенка, составит 15 950 долларов США (14 890 долларов США в 2022 году). В случае усыновления ребенка с особыми потребностями сумма, которая может быть исключена, составит 15 950 долларов (14 890 долларов в 2022 году). Исключение допускается вне зависимости от расходов.

Исключение допускается вне зависимости от расходов.

В 2023 году сумма, подлежащая исключению из валового дохода работника, начнет поэтапно сокращаться для налогоплательщиков с MAGI, превышающим 239 долларов США.230 (223 410 долларов в 2022 году). Поэтапный отказ будет завершен, если MAGI составит 279 230 долларов (263 410 долларов в 2022 году).

Вычет процентов по студенческому кредиту.

В 2023 году вычет постепенно уменьшается для налогоплательщиков, не подающих совместную отчетность с MAGI, в размере от 75 000 до 90 000 долларов США (от 70 000 до 85 000 долларов США в 2022 году) и MAGI в пределах от 155 000 до 185 000 долларов США для лиц, подающих совместную декларацию (от 145 000 до 175 000 долларов США в 2020 году).

Лимиты MAGI для внесения вычитаемых взносов активными участниками плана в традиционные IRA.

Как правило, физическое лицо, которое не является активным участником определенных пенсионных планов, спонсируемых работодателем, и чей супруг/супруга не является активным участником, может вносить ежегодный вычитаемый денежный взнос в IRA в размере до меньшего из: (1 ) установленный законом лимит в долларах с поправкой на инфляцию или (2) 100% компенсации, которая включается в его или ее валовой доход за этот год. На 2023 год установленный законом лимит в долларах составляет 6500 долларов (6000 долларов в 2022 году) плюс дополнительная 1000 долларов для лиц в возрасте 50 лет и старше.

Если физическое лицо (или его или ее супруг) является активным участником плана, вычет постепенно прекращается по истечении указанного диапазона MAGI в долларах. Для налогоплательщиков, подающих совместные декларации, допустимый вычитаемый взнос будет поэтапно сокращаться в 2023 году для MAGI в размере от 116 000 до 136 000 долларов (109 000 и 129 000 долларов в 2022 году).

В 2023 году для плательщиков единого налога и глав домохозяйств допустимый вычитаемый взнос будет поэтапно сокращаться для MAGI в размере от 73 000 до 83 000 долларов США (68 000 долларов США и 78 000 долларов США в 2022 году). Для состоящих в браке налогоплательщиков, подающих отдельные декларации, допустимый вычитаемый взнос будет поэтапно сокращаться для MAGI от 0 до 10 000 долларов (от 0 до 10 000 долларов в 2022 году).

Для состоящего в браке налогоплательщика, который не является активным участником плана, но чей супруг(а) является таким участником, в 2023 году допустимый вычитаемый взнос будет поэтапно сокращаться для MAGI в размере от 218 000 до 228 000 долларов США (204 000 и 214 000 долларов США в 2022 году).

Лимиты MAGI для пожертвований в пенсионные счета Roth.

Физические лица могут вносить невычитаемые взносы в IRA Roth при условии соблюдения общего лимита взносов IRA.

Максимальный годовой взнос, который может быть сделан в Roth IRA, поэтапно отменяется для налогоплательщиков с MAGI, превышающим определенный уровень в течение налогового года. Для налогоплательщиков, подающих совместные декларации, допустимые взносы в Roth IRA будут поэтапно сокращаться в 2023 году для MAGI в размере от 218 000 до 228 000 долларов (204 000 и 214 000 долларов в 2022 году).

Для плательщиков единого налога и глав домохозяйств он будет поэтапно сокращаться для MAGI в размере от 138 000 до 153 000 долларов США (129 000 и 144 000 долларов США в 2022 году). Для состоящих в браке налогоплательщиков, подающих отдельные декларации, в противном случае допустимый взнос будет по-прежнему постепенно сокращаться для MAGI от 0 до 10 000 долларов (от 0 до 10 000 долларов в 2022 году).

Экономный кредит.

Для налоговых периодов, начинающихся в 2023 году, правомочный налогоплательщик с низким доходом может претендовать на невозмещаемый налоговый кредит в размере применимого процента (50%, 20% или 10%, в зависимости от статуса подачи и AGI) в размере до 2000 долларов США от его или ее квалифицированные пенсионные сбережения, а именно:

… Совместные регистраторы: от 0 до 43 500 долларов США, 50%; свыше 43 500 долларов США, но не более 47 500 долларов США, 20%; более 47 500 долларов США, но не более 73 000 долларов США, 10% (без кредита, если AGI превышает 73 000 долларов США).

… Главы домохозяйств: от 0 до 32 625 долларов, 50%; свыше 32 625 долларов США, но не более 35 625 долларов США, 20%; более 35 625 долларов США, но не более 54 750 долларов США, 10% (без кредита, если AGI превышает 54 750 долларов США).

… Все остальные регистраторы: от 0 до 21 750 долларов США, 50%; свыше 21 750 долларов США, но не более 23 750 долларов США, 20%; более 23 750 долларов США, но не более 36 500 долларов США, 10% (без кредита, если AGI превышает 36 500 долларов США).