Содержание

ТАМОЖЕННАЯ СЛУЖБА РЕСПУБЛИКИ АРМЕНИИ » CustomsOnline

|

||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

почта:

почта:

|

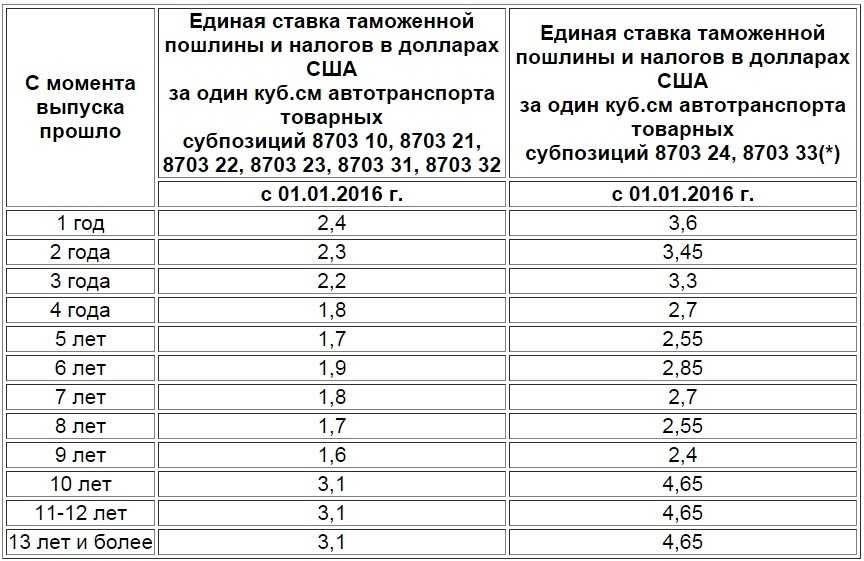

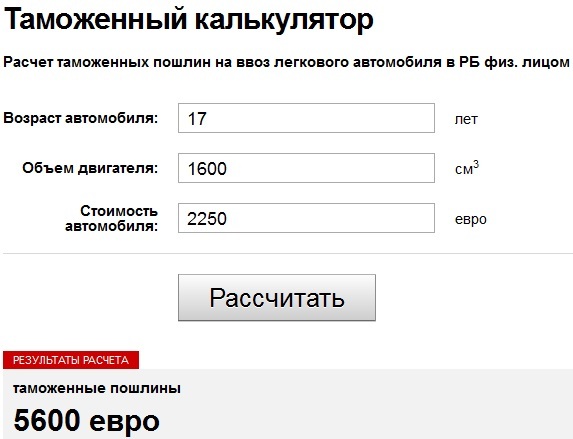

Калькулятор таможенных платежей 2023. Расчет таможенной пошлины

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таможня – Repat Armenia

Каковы правила ввоза товаров в Армению?

Вы можете ввезти определенное количество товаров для личного (не коммерческого) использования без уплаты пошлины или налога, если вы перевозите их самостоятельно. Безналоговая норма различается для разных товаров, например:

Бывшие в употреблении личные вещи без оригинальной заводской упаковки и маркировки также не облагаются налогом, если вы перевозите их самостоятельно.

Если вы превысите свое пособие, вы уплатите таможенную пошлину и, возможно, другие налоги. Точные ставки будут зависеть от типа товара. Обычно применяется 10% таможенная пошлина и 20% импортный НДС. Вы должны оплатить пошлины до выпуска товаров, если только они не поступают из страны Евразийского экономического союза (ЕАЭС), в этом случае оплата может быть отсрочена.

Товары, ввозимые почтовыми или курьерскими службами, не облагаются ввозными пошлинами, если их таможенная стоимость не превышает 200 000 драмов РА или их вес не превышает 30 кг. Если таможенная стоимость превышает 200 000 драмов, но меньше 1 000 евро, ставка ввозной пошлины составляет 22,5%. Если таможенная стоимость превышает 1000 евро или вес превышает 30 кг, ставка ввозной пошлины составляет 30%. Данные пошлины не распространяются на товары, поступающие из стран ЕАЭС.

Вы должны задекларировать наличные в размере 10 000 долларов США и более (или эквивалент в другой валюте), если вы перевозите их между Арменией и любой страной, не входящей в ЕАЭС. К наличным относятся дорожные чеки.

Какие особые правила применяются к репатриантам?

Репатриант может беспошлинно ввозить бывшие в употреблении предметы личного и домашнего обихода без оригинальной заводской упаковки и маркировки, приобретенные до его приезда в Армению. Есть ограничения по количеству личных и бытовых устройств (макс. 3 предмета каждого типа) и мебели (1 комплект каждого типа). При этом только одно транспортное средство может быть ввезено беспошлинно, если оно было зарегистрировано не менее 6 месяцев на имя репатрианта в стране последнего проживания до его приезда в Армению.

Есть ограничения по количеству личных и бытовых устройств (макс. 3 предмета каждого типа) и мебели (1 комплект каждого типа). При этом только одно транспортное средство может быть ввезено беспошлинно, если оно было зарегистрировано не менее 6 месяцев на имя репатрианта в стране последнего проживания до его приезда в Армению.

Репатриант – это лицо, которое в течение последних 5 лет постоянно проживало (т.е. провело не менее 184 дней в году) за пределами Армении или имеет статус беженца.

Товар можно ввозить беспошлинно в течение 18 месяцев после «прибытия репатрианта на постоянное место жительства» в Армению. Датой «прибытия на ПМЖ» считается день регистрации репатриантом своего адреса в полиции (или, если адрес уже был зарегистрирован, день подачи заявления на таможню). Это должно произойти в течение 180 дней после фактического прибытия репатрианта в Армению.

Репатриант должен подать заявление на беспошлинный ввоз в таможенный орган с указанием наименования, веса и количества ввозимых предметов. У таможни есть до 3 недель, чтобы удовлетворить или отклонить заявку.

У таможни есть до 3 недель, чтобы удовлетворить или отклонить заявку.

Репатриант может воспользоваться этой налоговой льготой один раз в пять лет.

Какова стоимость доставки товаров в Армению из страны X?

Вы должны уточнить это у транспортных компаний.

Какие вещи запрещено ввозить в Армению?

Перечень товаров, ввоз которых запрещен или требует специального разрешения, включает оружие, незаконные наркотики, исчезающие виды животных и растений, материалы непристойного содержания и т.д.

Горячая линия Таможенной службы: 060-54-44-44

www.customs.am

Армения — Корпоративный — Прочие налоги

Налог на добавленную стоимость (НДС)

Текущий НДС в Армении в целом основан на принципах Директивы ЕС по НДС. В Армении действует модель «затраты-выпуск» по НДС. Лица, зарегистрированные для уплаты НДС, могут вычесть НДС со своих вложений из НДС, начисленного на их продажи, и учесть разницу в государственном бюджете.

Сумма НДС к возмещению представляет собой отрицательную разницу между исходящим и входящим НДС. Налогоплательщик может ежемесячно требовать возмещения НДС из государственного бюджета.

Стандартная ставка НДС 20%.

Экспорт товаров и услуг обычно оплачивается по нулевой ставке. Рекламные, консалтинговые, маркетинговые, дизайнерские, инженерные, юридические, бухгалтерские, аудиторские, услуги по обработке данных и другие сопутствующие услуги оплачиваются по нулевой ставке, если получатель услуг находится за пределами Армении. Различные поставки, в том числе большинство финансовых и образовательных услуг, не облагаются НДС.

Обратный НДС применяется к плательщикам НДС в Армении, если они получают услуги от нерезидентов, не имеющих представительства в Армении, и местом оказания полученных услуг является Армения.

Нерезиденты, не имеющие зарегистрированного ИП в Армении, несут ответственность за учет и уплату НДС по операциям, в результате которых возникает НДС в Армении, если сторона договора не является плательщиком НДС.

Налог с оборота обычно заменяет обязательства по НДС для МСП. Одним из требований для постановки на учет по НДС является то, что налогоплательщик не должен превышать порог дохода в 115 млн драмов РА за предыдущий год.

Определенные пороги владения и взаимоотношений, а также ограничения по видам хозяйственной деятельности также применяются к субъектам, которые считаются плательщиками налога с оборота.

Плательщики НДС представляют единую декларацию по НДС и акцизам ежемесячно до 20 числа месяца, следующего за отчетным периодом (включительно).

Соответствие НДС для электронных услуг

В 2022 году определение электронных услуг и их перечень были установлены Законом о налогах. В частности, к электронным услугам относятся разработка программного обеспечения, использование баз данных, предоставление удаленного доступа, реклама, консультационные услуги, которые предоставляются через сеть Интернет.

Обязательства по НДС от электронных услуг возникают, когда услуги предоставляются армянским клиентам.

Компания-нерезидент должна зарегистрироваться в налоговых органах, подать отчет по НДС и уплачивать НДС ежемесячно, если услуги оказываются юридическим лицам РА, не являющимся плательщиками НДС, и ежеквартально, если услуги оказываются физическим лицам.

Применяемая ставка НДС составляет 20%.

Таможенные пошлины

Армения является членом Евразийского экономического союза (ЕАЭС) наряду с Россией, Казахстаном, Кыргызстаном и Беларусью. Целью ЕАЭС является создание общего рынка для государств-членов для повышения конкурентоспособности национальных экономик и сотрудничества для устойчивого роста. ЕАЭС вводит свободное движение товаров, услуг, капитала и людей, создавая платформу для общего транспорта и снижая экономическую изоляцию.

Таможенные отношения в государствах-членах ЕАЭС регулируются Таможенным кодексом ЕАЭС, вступившим в силу с 1 января 2018 года.

Таможенные сборы уплачиваются лицами, товары которых пересекают таможенную границу Армении. Таможенные сборы состоят из таможенных пошлин, налогов, пошлин и других обязательных платежей. Таможенная пошлина взимается с таможенной стоимости ввозимых товаров. Импортеры должны учитывать особые правила ЕАЭС для определения таможенной стоимости, к которой будет применяться налог на импорт. Общее правило заключается в том, что таможенной стоимостью будет цена, фактически уплаченная или подлежащая уплате за товары при продаже на экспорт в Армению.

Таможенные сборы состоят из таможенных пошлин, налогов, пошлин и других обязательных платежей. Таможенная пошлина взимается с таможенной стоимости ввозимых товаров. Импортеры должны учитывать особые правила ЕАЭС для определения таможенной стоимости, к которой будет применяться налог на импорт. Общее правило заключается в том, что таможенной стоимостью будет цена, фактически уплаченная или подлежащая уплате за товары при продаже на экспорт в Армению.

В соответствии с правилами ЕАЭС товары, ввозимые из стран-членов, не облагаются таможенными пошлинами. Единые таможенные тарифы применяются к товарам, ввозимым из стран, не входящих в ЕС.

НДС по товарам, ввозимым из стран-членов ЕАЭС, таможенными органами не исчисляется. Вместо этого налогоплательщики должны исчислить и уплатить НДС до 20-го числа месяца, следующего за месяцем ввоза. При этом в течение этого срока налогоплательщик должен представить в налоговые органы налоговую декларацию и отчет о ввозимых товарах.

С 29 июня 2019 года налоговая база и первоначальная стоимость при ввозе или вывозе товаров из/в государства-члены ЕАЭС определяются исходя из ставки ЦБ РФ на дату ввоза товара на территорию Армении (перехода через границу Армении) или вывозится с территории Армении (пересекает границу Армении). Налоговым правонарушением не является налоговая база и первоначальная стоимость товаров, ввозимых/вывозимых из/в государства-члены ЕАЭС после 1 января 2018 года, рассчитываются по ставке ЦБ РА на дату пересечения границы Армении.

Налоговым правонарушением не является налоговая база и первоначальная стоимость товаров, ввозимых/вывозимых из/в государства-члены ЕАЭС после 1 января 2018 года, рассчитываются по ставке ЦБ РА на дату пересечения границы Армении.

Акцизный налог

Акцизный налог уплачивается с алкогольных напитков, табачных изделий и нефтепродуктов, импортируемых или произведенных внутри страны.

Ставки акцизов на отдельные виды товаров следующие:

| Товары | Единица измерения | Налог на единицу измерения (драм) |

| Пиво | 1 литр | 130 |

| Виноградные вина | 1 литр | 150 |

| Вермут и другие виноградные вина | 1 литр | 1000 |

| Водка из фруктов и/или ягод | 1 литр | 800 |

| Коньяк, бренди и другие спиртные напитки | 1 литр (в пересчете на 100% спирт) |

|

| Прочие сваренные напитки (яблочный сидр, грушевый сидр, медовые напитки) | 1 литр | 270 |

| Этиловый спирт | 1 литр (в пересчете на 100% спирт) |

|

| Спиртные напитки | 1 литр |

|

| Виски, ром и прочие спиртные напитки | 1 литр |

7000 |

| Табачные изделия | 1000 шт. |

|

| Сигары | 1000 шт. | 605 000 |

| Сигариллы | 1000 шт. | 16 500 |

| Смазочное масло | 1 килограмм | 500 |

| Заменители табака | 1 килограмм | 1 500 |

| Сырая нефть и нефтепродукты | 1 тонна | 27 000 |

| Газы, полученные из нефти и других углеводородов (кроме сжатого природного газа) | 1 тонна | 1000 |

| Сжатый природный газ | 1000 м³ | 34 000 |

| Бензин | 1 тонна | 40 000 |

| Дизельное топливо | 1 тонна | 13 000 |

Налогоплательщики, производящие подакцизные товары в Армении, должны ежемесячно представлять единые декларации по НДС и акцизному налогу и уплачивать акцизный налог до 20-го числа каждого месяца, следующего за отчетным периодом.

Налог на недвижимое имущество

С 1 января 2021 года вступил в силу налог на недвижимое имущество и имущество транспортных средств, а налог на имущество и земельный налог утратил силу.

Налог на недвижимое имущество исчисляется и взимается на муниципальном уровне со зданий, земли и ее улучшений.

Земельный кадастр (система оценки) используется для определения стоимости земли. Налог на землю сельскохозяйственного назначения исчисляется в размере 15% от чистого дохода, определенного кадастровой оценкой. Для земель несельскохозяйственного назначения ставка составляет от 0,25% до 1,0% от кадастровой стоимости. Кадастровая стоимость должна оцениваться исходя из рыночной стоимости.

Ставка налога на здания общественного значения рассчитывается по следующим ставкам:

- На 2021 налоговый год: 25% от его кадастровой стоимости * 0,3%.

- На 2022 налоговый год: 30% от его кадастровой стоимости * 0,3%.

- На 2023 налоговый год: 35% от его кадастровой стоимости * 0,3%.

- На 2024 налоговый год: 50% от его кадастровой стоимости * 0,3%.

- На 2025 налоговый год: 75% от его кадастровой стоимости * 0,3%.

- На 2026 налоговый год: 100% от его кадастровой стоимости * 0,3%.

Юридические лица уплачивают налог на недвижимое имущество в муниципальный бюджет ежегодно до 1 декабря налогового года. Муниципальные органы обязаны исчислять годовую сумму налога и публично информировать налогоплательщиков не позднее 1 ноября налогового года. С 1 января 2021 года Налоговый кодекс не устанавливает требования о представлении декларации по налогу на недвижимое имущество.

Налог на транспортные средства

Налог на транспортные средства вместимостью до десяти мест рассчитывается следующим образом:

| Мощность (л.с.) | Ставка налога (за лошадиную силу) |

| До 120 | драм 200 |

| от 121 до 250 | 300 драм + 1000 драм за каждую лошадиную силу свыше 150 |

| 251 и более | 500 драмов РА + 1000 драмов РА за каждую лошадиную силу свыше 150 |

Налог на транспортные средства с количеством мест более десяти рассчитывается следующим образом:

Мощность (л. с.) с.) |

Ставка налога (за лошадиную силу) |

| До 200 | 100 драмов РА |

| 201 и более | драм 200 |

Годовой налог на имущество мотоциклов исчисляется по ставке 40 драмов РА за каждую лошадиную силу налоговой базы. Годовая ставка налога на имущество плавсредств исчисляется в размере 150 драмов РА за каждую лошадиную силу налоговой базы.

Начиная с четвертого года после года выпуска налоговая база по автотранспортным и водным транспортным средствам уменьшается на 10% в год, но не более чем на 50%.

Юридические лица уплачивают транспортный налог в муниципальный бюджет ежегодно до 1 декабря налогового года. Муниципальные органы обязаны исчислять годовую сумму налога и публично информировать налогоплательщиков не позднее 1 ноября налогового года. С 1 января 2021 года Налоговый кодекс не устанавливает требования о представлении декларации по транспортному налогу.

Налог на передачу

В Армении нет налога на передачу.

Гербовый сбор

Гербовый сбор в Армении отсутствует.

Налог с оборота

Налог с оборота заменяет обязательства по НДС и (или) КПН для МСП, за исключением индивидуальных предпринимателей и нотариусов, для которых он заменяет только НДС.

Существуют определенные пороги доходов, которые налогоплательщики не должны превышать, чтобы считаться плательщиками налога с оборота ( см. описание налога на добавленную стоимость [НДС] выше ).

Предприятия, производящие/импортирующие подакцизные товары, обязаны учитывать НДС при реализации.

Определенные пороги владения и взаимоотношений также применимы к организациям, которые считаются плательщиками налога с оборота.

Налогоплательщик должен подать заявление в налоговые органы до 20 февраля календарного года, чтобы стать плательщиком налога с оборота. Обратите внимание, что существуют и другие требования, которым должен соответствовать налогоплательщик, чтобы стать плательщиком налога с оборота. Подразделения иностранных компаний в Армении (т.е. ИП) не могут быть плательщиками налога с оборота.

Подразделения иностранных компаний в Армении (т.е. ИП) не могут быть плательщиками налога с оборота.

Налогом с оборота облагаются доходы (выручка) отчетного периода:

| Вид дохода | Ставка налога (%) |

| Торговая деятельность * | 5,0 |

| Производственная деятельность | 3,5 |

| Продажа газет издательскими компаниями | 1,5 |

| Доход от аренды, проценты, роялти и отчуждение активов (включая недвижимое имущество) | 10,0 |

| Доход от нотариальной деятельности | 10,0 |

| Организация лотерей | 25,0 |

| Доход от организации общественного питания | 6,0 |

| Прочие доходы от деятельности, не включенной в раздел организации общественного питания классификатора видов экономической деятельности плательщиков налога с оборота, осуществляющих деятельность в сфере общественного питания | 20,0 |

| Доходы от прочих видов деятельности | 5,0 |

* Ставка налога на продажу вторичного сырья составляет 1,5%. Плательщики налога с оборота, осуществляющие торговую деятельность, могут вычесть 4% стоимости товаров для продажи (включая импортные товары), приобретенных в течение отчетного периода, из налога с оборота, подлежащего уплате за этот период, при условии, что такие покупки надлежащим образом оформлены. Однако окончательный налог, подлежащий уплате за торговую деятельность, после вычетов не должен быть менее 1,5% от налогооблагаемого оборота за отчетный период. Покупки, не вычтенные в отчетном периоде из-за вышеуказанных ограничений, могут быть вычтены в будущих периодах.

Плательщики налога с оборота, осуществляющие торговую деятельность, могут вычесть 4% стоимости товаров для продажи (включая импортные товары), приобретенных в течение отчетного периода, из налога с оборота, подлежащего уплате за этот период, при условии, что такие покупки надлежащим образом оформлены. Однако окончательный налог, подлежащий уплате за торговую деятельность, после вычетов не должен быть менее 1,5% от налогооблагаемого оборота за отчетный период. Покупки, не вычтенные в отчетном периоде из-за вышеуказанных ограничений, могут быть вычтены в будущих периодах.

С 1 января 2020 года налогоплательщики акцизов также могут считаться плательщиками налога с оборота.

Налогоплательщики, осуществляющие деятельность в сфере общественного питания, могут быть признаны налогоплательщиками по их заявлению независимо от того, являются ли они плательщиками налога с оборота.

Плательщики налога с оборота обязаны ежеквартально представлять расчет налога и уплачивать налог в течение 20 дней после окончания отчетного периода.

Налог на заработную плату

Доход от заработной платы, выплачиваемый работодателем (налоговым агентом), подлежит окончательному удержанию ежемесячно.

С 1 января 2020 года НДФЛ в составе дивидендов, полученных иностранными гражданами из источников в Армении, так же, как и у граждан Армении, рассчитывается в размере 5% (вместо 10%). Данная ставка применяется к дивидендам, полученным из чистой прибыли, относящейся к 2020 году и последующим отчетным периодам.

Налог, удержанный с дивидендов, подлежит возврату, если дивиденды, полученные от лица-резидента, вложены в капитал того же лица-резидента в течение того же налогового года.

Социальные отчисления

Обязательные отчисления в пенсионные фонды распространяются как на граждан Армении, так и на иностранных граждан, родившихся после 1 января 1974 года (включительно). Однако некоторые работники могли приостановить уплату социальных отчислений до 1 июля 2018 года, подав соответствующее заявление.