Содержание

Новый порядок налогообложения имущества организаций | ФНС России

Что нового с 2020 года?

- Вводится заявительный порядок предоставления льгот по транспортному и земельному налогам для организаций (Подробнее…)

- Реализуется возможность провести сверку с налоговым органом с учетом всех объектов, находящихся на учёте (Подробнее…)

- Одна налоговая декларация по налогу на имущество организаций — по всем объектам в одну Инспекцию (Подробнее…)

Что нового с 2021 года?

- Отменяются декларации по транспортному и земельному налогам для организаций (Подробнее…)

- Устанавливаются единые сроки уплаты транспортного и земельного налогов для организаций — не позднее 1 марта (Подробнее…)

- Вводится обязанность представлять сообщения о наличии у организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения (Подробнее.

..)

..)

..)

..)Что нового с 2022 года?

- Вводится заявительный порядок предоставления налоговых льгот по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- Реализуется возможность сверки с налоговым органом сведений об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- Устанавливаются единые сроки уплаты всех имущественных налогов организаций (Подробнее…)

Что нового с 2023 года?

- Отменяются декларации по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- По всем имущественным налогам для российских организаций отменена налоговая отчётность, за исключением объектов, налоговая база по которым определяется исходя из среднегодовой стоимости (Подробнее.

..)

..)

Заявительный порядок предоставления налоговых льгот по транспортному и земельному налогам организаций

Что такое заявительный порядок предоставления налоговых льгот по транспортному и земельному налогам организаций?

С налогового периода 2020 года Федеральным законом от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» введен заявительный порядок предоставления налоговых льгот для налогоплательщиков-организаций по транспортному и земельному налогам.

Заявление о предоставлении налоговой льготы заполняется налогоплательщиком на основании документов, подтверждающих право на налоговую льготу за период ее действия, указываемый в заявлении, и представляется в любой налоговый орган. Если такие документы у налоговой инспекции отсутствуют, то по информации, указанной в заявлении, она запрашивает сведения, подтверждающие право на льготу, у лиц и органов, располагающих ими, затем информирует налогоплательщика о результатах.

За период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации, а также за предшествующие 2020 году налоговые периоды организации заявляют налоговые льготы, как прежде, в декларациях по транспортному и земельному налогам.

Как сверить сведения об объектах налогообложения организаций

Зачем нужна сверка сведений об объектах?

С 2021 года вступают в силу пункты 16, 17, 25 и 26 статьи 1 Федерального закона от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие представление в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

Одновременно вводится порядок направления налогоплательщикам-организациям (их обособленным подразделениям) сообщений налоговых органов об исчисленной сумме указанных налогов.

Для подготовки ко вступлению в силу перечисленных законоположений налогоплательщики-организации, имеющие объекты налогообложения по транспортному и (или) земельному налогам, могут по своему усмотрению обратиться в налоговые инспекции по месту нахождения указанных объектов за проведением сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, об указанных объектах.

Для проведения сверки целесообразно запросить в налоговом органе выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных транспортных средств и земельных участков. Такая выписка предоставляется бесплатно.

В случае выявления расхождений сведений, содержащихся в Едином государственном реестре налогоплательщиков, со сведениями органов (организаций, должностных лиц), осуществляющих государственную регистрацию транспортных средств, государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, в т.ч. Государственного реестра транспортных средств, реестра маломерных судов, Государственного судового реестра, Российского международного реестра судов, Российского открытого реестра судов, Государственного реестра гражданских воздушных судов Российской Федерации, Единого государственного реестра прав на воздушные суда и сделок с ними, Единого государственного реестра недвижимости и иных государственных информационных ресурсов (реестров), целесообразно сообщить об этом в налоговый орган по месту нахождения недвижимого имущества (земельного участка) и транспортного средства с указанием сведений, в отношении которых выявлены расхождения (по возможности к указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений Единого государственного реестра налогоплательщиков при наличии оснований, предусмотренных статьями 83, 84 Налогового кодекса Российской Федерации, о чем будет информирован налогоплательщик.

Как обратиться за проведением сверки сведений об объектах?

Перейти

Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

Перейти

Письмо ФНС России от 21.01.2020 № БС-4-21/790@ «О налоговых органах, уполномоченных на проведение сверки сведений об объектах налогообложения»

Как получить выписку из Единого государственного реестра налогоплательщиков для проведения сверки сведений?

Перейти

Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

Упрощенный порядок представления налоговой декларации по налогу на имущество организаций

Что такое упрощенный порядок представления налоговой декларации по налогу на имущество организаций

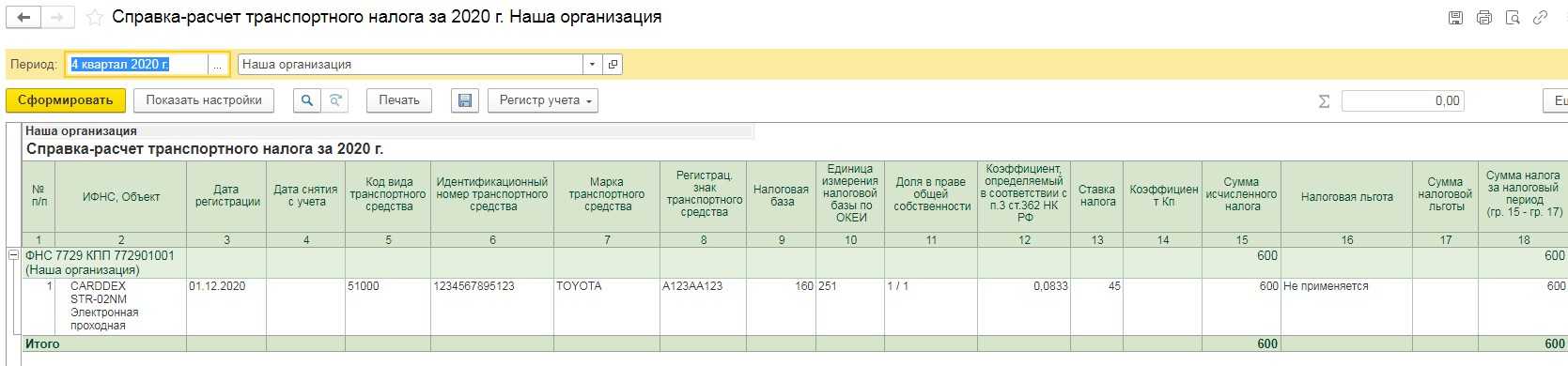

С налогового периода 2020 года налогоплательщик по налогу на имущество организаций (далее – налог), состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию по налогу в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный п. 1.1. ст. 386 НК РФ порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Таким образом, вместо нескольких налоговых органов для представления налоговой декларации можно выбрать один.

Вышеуказанные положения не применяются в случае, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

Бездекларационный порядок налогообложения транспортных средств и земельных участков организаций

Что такое бездекларационный порядок налогообложения транспортных средств и земельных участков организаций?

С налогового периода 2021 года вступают в силу пункты 16, 17, 25 и 26 статьи 1 Федерального закона от 15. 04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие обязанность по представлению в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие обязанность по представлению в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

Одновременно с 2021 года вводится порядок направления налогоплательщикам-организациям (их обособленным подразделениям) сообщений налоговых органов об исчисленной сумме указанных налогов (пункты 4-7 статьи 363 и пункт 5 статьи 397 НК РФ).

В течение 2021 г., налоговыми органами будет обеспечен прием налоговых деклараций (уточненных налоговых деклараций) по транспортному налогу и по земельному налогу только за налоговые периоды, предшествующие 2020 году, а также уточненных налоговых деклараций, если первоначально налоговые декларации были представлены в течение 2020 года в случае реорганизации организации.

Кроме того, с налогового периода 2021 года пунктами 68, 77 статьи 2 Федерального закона от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» устанавливаются единые сроки уплаты транспортного и земельного налогов: налоги подлежат уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом; авансовые платежи по налогам подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Обязанность представлять сообщение о наличии у организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения

Налоговые декларации по транспортному налогу и земельному налогу в налоговые органы не представляются за налоговый период 2020 года и последующие налоговые периоды (ч. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). При этом в целях обеспечения полноты уплаты транспортного и земельного налогов налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам (их обособленным подразделениям) сообщения об исчисленных налоговыми органами суммах этих налогов.

С 2021 г. налогоплательщики-организации обязаны направить в налоговый орган по своему выбору сообщение о наличии у них транспортных средств и (или) земельных участков, признаваемых объектами налогообложения по соответствующим налогам (далее – Сообщение), в случае неполучения сообщения об исчисленной налоговым органом сумме транспортного налога и (или) сообщения об исчисленной налоговым органом сумме земельного налога в отношении указанных объектов налогообложения за период владения ими.

Сообщение с приложением копий документов, подтверждающих государственную регистрацию транспортных средств, и (или) правоустанавливающих (правоудостоверяющих) документов на земельные участки представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Сообщение не представляется в налоговый орган в случае, если организации было передано (направлено) сообщение об исчисленной налоговым органом сумме транспортного налога и (или) сообщение об исчисленной налоговым органом сумме земельного налога в отношении этого объекта или если организация представляла в налоговый орган заявление о предоставлении налоговой льготы по транспортному налогу и (или) заявление о предоставлении налоговой льготы по земельному налогу в отношении соответствующего объекта налогообложения.

Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу Сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении транспортного средства или земельного участка, по которому не представлено (несвоевременно представлено) Сообщение (п. 3 ст. 129.1 Налогового кодекса Российской Федерации).

ЗАЯВИТЕЛЬНЫЙ ПОРЯДОК ПРЕДОСТАВЛЕНИЯ НАЛОГОВЫХ ЛЬГОТ ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ В ОТНОШЕНИИ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С налогового периода 2022 г. Федеральным законом от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» введен заявительный порядок предоставления налоговых льгот для налогоплательщиков — российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость.

Заявление о предоставлении налоговой льготы заполняется налогоплательщиком на основании документов, подтверждающих право на налоговую льготу за период ее действия, указываемый в заявлении, и представляется в любой налоговый орган. Если такие документы у налогового органа отсутствуют, то по информации, указанной в заявлении, он запрашивает сведения, подтверждающие право на льготу, у лиц и органов, располагающих ими, затем информирует налогоплательщика о результатах.

Представление заявления, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 Налогового кодекса Российской Федерации.

За период в течение 2022 г. в случае прекращения организации путем ликвидации или реорганизации, а также за предшествующие 2022 г. налоговые периоды организации заявляют налоговые льготы, как прежде, в декларациях по налогу на имущество организаций.

КАК СВЕРИТЬ С НАЛОГОВЫМ ОРГАНОМ СВЕДЕНИЯ ОБ ОБЪЕКТАХ НАЛОГООБЛОЖЕНИЯ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С 1 января 2023 г. (за налоговый период 2022 г. и последующие периоды) вступает в силу часть 5 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

Одновременно вводится порядок направления российским организациям сообщений налоговых органов об исчисленной сумме указанного налога.

Для подготовки ко вступлению в силу перечисленных положений налогоплательщики — организации могут обратиться в налоговый орган по месту нахождения указанных объектов налогообложения за проведением сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, об указанных объектах.

Для сверки целесообразно запросить в налоговом органе выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных объектов недвижимости. Такая выписка предоставляется бесплатно.

В случае выявления расхождений сведений, содержащихся в Едином государственном реестре налогоплательщиков, со сведениями органов (организаций, должностных лиц), осуществляющих государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, в т.ч. Единого государственного реестра недвижимости и иных государственных информационных ресурсов (реестров, кадастров, перечней и т.п.), просим сообщить об этом в налоговый орган по месту нахождения недвижимого имущества с указанием сведений, в отношении которых выявлены расхождения (по возможности к указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений Единого государственного реестра налогоплательщиков при наличии оснований, предусмотренных статьями 83, 84 Налогового кодекса Российской Федерации, о чем будет информирован налогоплательщик.

Как обратиться за проведением сверки сведений об объектах?

- Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

- Письмо ФНС России от 21.01.2020 № БС-4-21/790@ «О налоговых органах, уполномоченных на проведение сверки сведений об объектах налогообложения»

- Письмо ФНС России от 10.08.2021 № СД-4-21/11246@ «О некоторых вопросах реализации Плана контрольных событий проекта «Бездекларационное администрирование налога на имущество организаций»

Как получить выписку из Единого государственного реестра налогоплательщиков для проведения сверки сведений?

- Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

ЕДИНЫЕ СРОКИ УПЛАТЫ ВСЕХ ИМУЩЕСТВЕННЫХ НАЛОГОВ ОРГАНИЗАЦИЙ

В соответствии с п. 1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 Налогового кодекса Российской Федерации начиная с налогового периода 2022 года транспортный налог, налог на имущество организаций и земельный налог организациям необходимо оплачивать в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 Налогового кодекса Российской Федерации начиная с налогового периода 2022 года транспортный налог, налог на имущество организаций и земельный налог организациям необходимо оплачивать в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи по этим налогам (если они не отменены законами субъектов Российской Федерации или нормативными правовыми актами муниципальных образований) – в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

ОТМЕНЕНЫ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ В ОТНОШЕНИИ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С 1 января 2023 г. (за налоговый период 2022 года и последующие периоды) вступает в силу части 5, 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

В случае, если у налогоплательщика — российской организации в истекшем налоговом периоде имелись только вышеуказанные объекты налогообложения, налоговая декларация не представляется.

В целях обеспечения полноты уплаты налога в отношении вышеуказанных объектов налогообложения составление, передача (направление) налоговыми органами налогоплательщикам — российским организациям сообщений об исчисленных налоговыми органами суммах налога в отношении таких объектов налогообложения, представление такими налогоплательщиками в налоговые органы пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, рассмотрение пояснений и (или) документов и передача (направление) уточненных сообщений об исчисленных суммах налога осуществляются в порядке и сроки, аналогичные порядку и срокам, которые предусмотрены пунктами 4 — 7 статьи 363 НК РФ.

ПО ВСЕМ ИМУЩЕСТВЕННЫМ НАЛОГАМ ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ ОТМЕНЕНА НАЛОГОВАЯ ОТЧЁТНОСТЬ, ЗА ИСКЛЮЧЕНИЕМ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ СРЕДНЕГОДОВОЙ СТОИМОСТИ

С 1 января 2021 г. введено бездекларационное администрирование транспортного налога и земельного налога организаций (часть 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ).

С 1 января 2023 г. введено бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется исходя из их кадастровой стоимости (часть 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Полезные материалы

Комментарий к Федеральному закону от 15.04.2019 № 63-ФЗ (по вопросам налогообложения имущества) (Налоговая политика и практика № 6, 2019 г.)

pdf (3 211 кб)

Комментарий к Федеральному закону от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (по вопросам налогообложения имущества)» (Налоговая политика и практика № 11, 2019 г. )

)

pdf (1 369 кб)

Бездекларационный порядок администрирования налогообложения транспортных средств и земельных участков организаций: комментарий к ключевым нормативным правовым актам Федеральной налоговой службы (Налоговая политика и практика № 2, 2020 г.)

pdf (3 002 кб)

Заявительный порядок предоставления льгот по транспортному и земельному налогам организаций и другие новеллы налогообложения имущества с 2020 года (Налоговая политика и практика № 2, 2020 г.

pdf (2 434 кб)

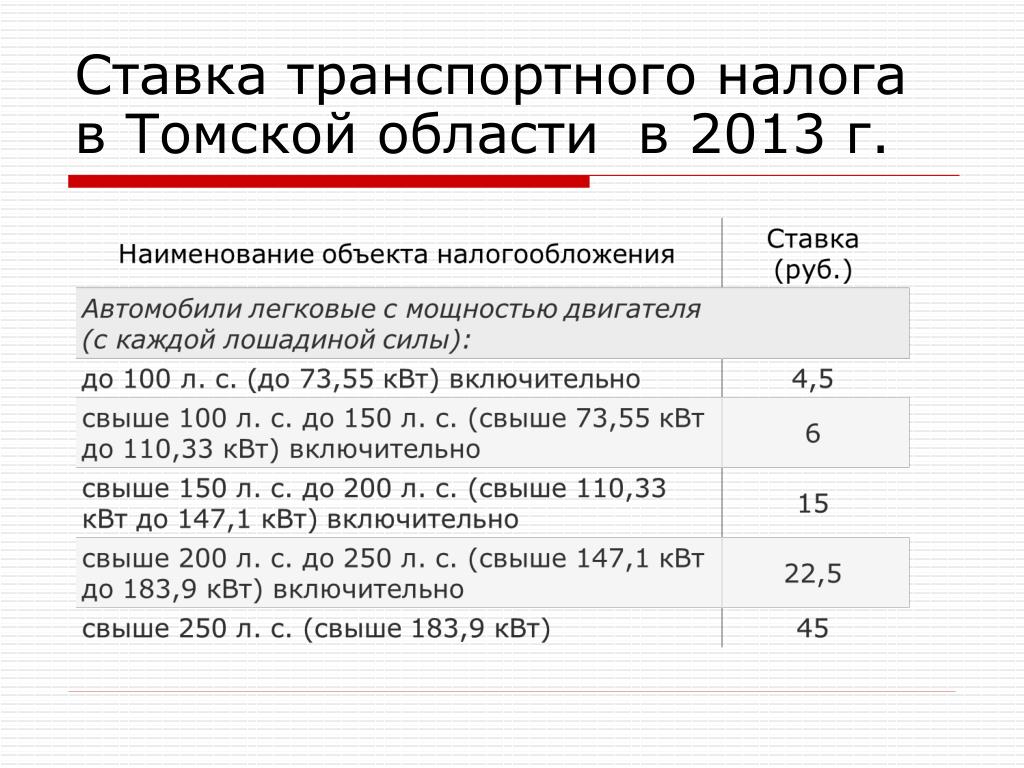

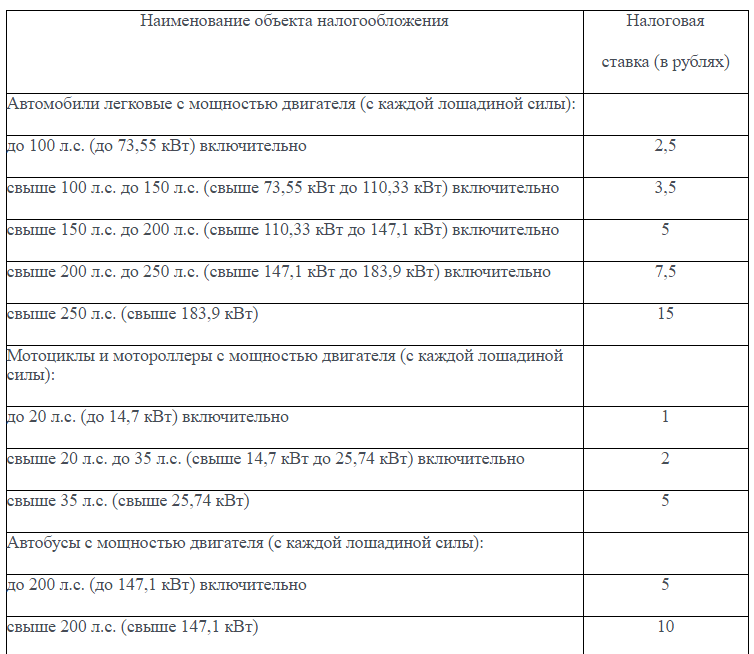

Транспортный налог на мотоциклы в 2022 году — Мотоциклы CFMOTO

Согласно статье 358 Налогового кодекса РФ, все транспортные средства, в том числе и мотоциклы, облагаются налогом. В этой статье мы расскажем о размере транспортного налога в 2022 году, особенностях его уплаты и других тонкостях.

Что нужно знать о налоге на мототехнику

Налог платят физические и юридические лица, владеющие техникой, зарегистрированной в России.

В какие сроки уплачивается:

- Для физических лиц — до 1 декабря следующего года.

Например, налог за 2022 год нужно заплатить не позднее 1 декабря 2023 года.

Например, налог за 2022 год нужно заплатить не позднее 1 декабря 2023 года. - Для юридических лиц — авансом в течение года.

Кто подсчитывает сумму к оплате: сумму налога вычисляет ФНС. Мотовладельцы и юридические лица могут увидеть её в платежке, отправленной по месту регистрации, или в личном кабинете на сайте ФНС.

Как уплачивается: на выбор через банк по реквизитам, указанным в платежке, через сайт «Госуслуг» или ФНС.

Штраф за неуплату:

- 20% от суммы — за уплату не в полном объеме;

- 40% от суммы — за умышленное уклонение от уплаты.

Тем, кто не уплатил налог до 1 декабря, ФНС присылает напоминание. После этого у владельца мотоцикла есть 8 дней на погашение задолженности без судебного разбирательства.

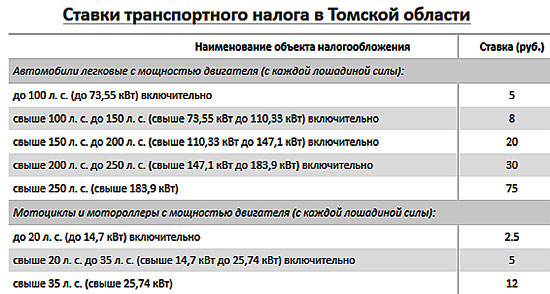

Размер базовой налоговой ставки в 2022 году

Налоговый кодекс Российской Федерации определяет ставку налога на мототехнику в размере 1—5 ₽. Региональные власти могут увеличивать её, но не более чем в 10 раз. Кроме того, она зависит от мощности мотора — в каждом регионе своя градация.

Кроме того, она зависит от мощности мотора — в каждом регионе своя градация.

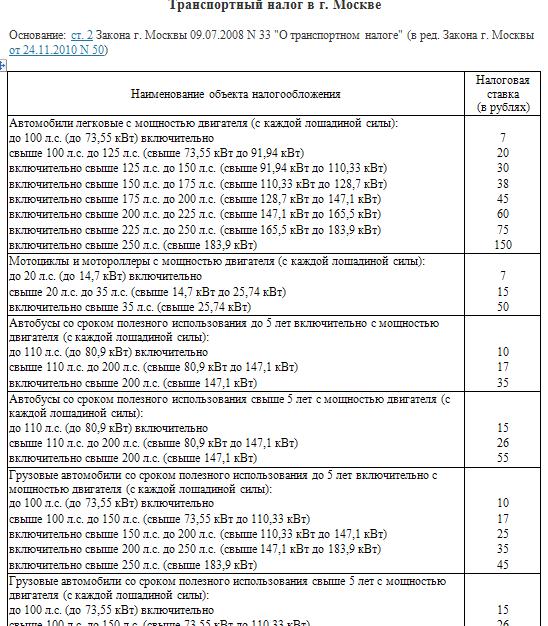

Например, налоговая ставка на мотоциклы в Москве весной 2022 года:

- ≤20 л. с. — 7 ₽;

- 21—35 л. с. — 15 ₽;

- >35 л. с. — 50 ₽.

в Московской области:

- ≤20 л. с. — 9 ₽;

- 21—35 л. с. — 16 ₽;

- >35 л. с. — 50 ₽.

Узнать налоговую ставку в своем регионе вы можете на на сайте ФНС.

Как рассчитать сумму налога

Сумма налога к оплате считается по формуле:

М×НС×СрВ, где:

М — мощность мотоцикла в лошадиных силах. Чем она выше, тем больше налог. Например, за 800-кубовый CFMOTO 800MT (ABS) придется заплатить в три раза больше, чем за 250-кубовый CFMOTO 250NK (ABS).

НС — налоговая ставка в регионе, в котором мотоцикл поставлен на учет.

СрВ — срок владения мотоциклом в текущем году. Если техника была куплена больше года назад, применяется коэффициент 1. Если ей меньше года, то количество полных месяцев владения делят на 12. Например, если мотоцикл был куплен в августе, коэффициент составит 4/12 = 0,3. Если байк был продан, то заплатить придется за те месяцы, которые он был в собственности.

Если ей меньше года, то количество полных месяцев владения делят на 12. Например, если мотоцикл был куплен в августе, коэффициент составит 4/12 = 0,3. Если байк был продан, то заплатить придется за те месяцы, которые он был в собственности.

Пример расчета

Представим, что вы живете в Санкт-Петербурге и владеете 40-сильным мотоциклом CFMOTO 400NK (ABS) больше года. Базовая ставка для техники такой мощности для Санкт-Петербурга — 30 ₽. Сумма налога составит:

40×30×1(12/12) = 1 200 ₽

Расчёт актуален на весну 2022 года.

Изменения в 2022 году

Несмотря на живые обсуждения в соцсетях, налог на транспорт в 2022 году так и не отменили. Но для физических лиц в процедуре уплаты налога есть небольшие изменения:

- если ФНС ошибочно начислил меньшую сумму и мотовладелец оплатил её, пересчитывать сумму уже не будут;

- если ФНС по ошибке начислил бо́льшую сумму и мотовладелец оплатил её, он имеет право вернуть переплату или зачесть её в пользу других налогов;

- если транспортное средство сдано на переработку или не подлежит восстановлению после аварии, ФНС прекращает начислять на него налог, как только получит заявление.

Раньше это было возможно только в судебном порядке;

Раньше это было возможно только в судебном порядке; - если владельцу положены льготы, подавать заявление не нужно — их учитывают автоматически.

Если вы собираетесь купить мотоцикл, обратите внимание на технику CFMOTO. В линейке бренда есть малокубатурные модели, которые облагаются минимальным налогом. Также в модельном ряду есть мощные байки, например, CFMOTO 800MT (ABS). Уточнить наличие мотоцикла и другие детали вы можете у официального дилера в своем регионе.

Ставка корпоративного налога в России – Данные за 2022 г. – Прогноз на 2023 г. – 2001-2021 Исторические данные

Ставка корпоративного налога в России составляет 20 процентов. источник: Федеральная налоговая служба России

Ставка корпоративного налога в России в среднем составляла 22,43 процента с 2001 по 2021 год, достигнув рекордно высокого уровня в 43 процента в 2001 году и рекордно низкого уровня в 20 процентов в 2009 году. Налоговая ставка — фактические значения, исторические данные, прогноз, график, статистика, экономический календарь и новости.

![]() Ставка корпоративного налога в России — значения, исторические данные и графики — последний раз обновлялись в ноябре 2022 года.

Ставка корпоративного налога в России — значения, исторические данные и графики — последний раз обновлялись в ноябре 2022 года.

Ожидается, что ставка корпоративного налога в России достигнет 20,00% к концу 2022 года, согласно глобальным макромоделям Trading Economics и ожиданиям аналитиков. Согласно нашим эконометрическим моделям, в долгосрочной перспективе ставка корпоративного налога в России, по прогнозам, составит около 20,00% в 2023 году.

- 10 лет

- 25 лет

- 50 лет

- МАКС

-

Диаграмма

-

Сравнить

-

Экспорт

-

API

-

Встроить

Участники Trading Economics могут просматривать, загружать и сравнивать данные почти из 200 стран, включая более 20 миллионов экономических показателей, обменные курсы, доходность государственных облигаций, фондовые индексы и цены на товары.

Интерфейс прикладного программирования (API) Trading Economics обеспечивает прямой доступ к нашим данным. Это позволяет клиентам API загружать миллионы строк исторических данных, запрашивать наш экономический календарь в режиме реального времени, подписываться на обновления и получать котировки валют, товаров, акций и облигаций.

Функции API

Документация

Заинтересованы? Нажмите здесь, чтобы связаться с нами

Вставьте этот код на свой сайт

источник: tradingeconomics.com

высота

Предварительный просмотр

| Родственные | Последний | Предыдущий | Блок | Ссылка |

|---|---|---|---|---|

|

Ставка корпоративного налога |

20. 00 00 |

20.00 | процент | Декабрь 2022 |

|

Ставка налога на доходы физических лиц |

13.00 | 13.00 | процент | Декабрь 2022 |

|

Ставка налога с продаж |

20. 00 00 |

20.00 | процент | Декабрь 2022 |

|

Ставка социального обеспечения |

30.00 | 30.00 | процент | Декабрь 2022 |

|

Ставка социального страхования для компаний |

30. |

30.00 | процент | Декабрь 2022 |

|

Ставка социального обеспечения для сотрудников |

0,00 | 0,00 | процент | Декабрь 2022 |

Ставка налога на прибыль в России

Ставка налога на прибыль в России — это налог, взимаемый с компаний. Его размер основан на чистой прибыли, которую компании получают при осуществлении своей деятельности, как правило, в течение одного рабочего года. Ориентир, который мы используем, относится к самой высокой ставке корпоративного дохода. Доходы от ставки корпоративного налога являются важным источником доходов для правительства России.

Ориентир, который мы используем, относится к самой высокой ставке корпоративного дохода. Доходы от ставки корпоративного налога являются важным источником доходов для правительства России.

| Фактический | Предыдущий | Самый высокий | Самый низкий | Даты | Блок | Частота | ||

|---|---|---|---|---|---|---|---|---|

20. 00 00 |

20.00 | 43,00 | 20.00 | 2001 — 2022 | процент | Год |

Последние новости

Акции США выросли в преддверии среднесрочной перспективы

Fitch изменило прогноз по кредитному рейтингу Египта на «негативный»

Сахар колеблется на уровне 4-месячного максимума

Бразильские акции выросли выше

Румыния повысила ключевую ставку меньше, чем ожидалось -Минимум месяца

Швейцарский франк восстанавливается и торгуется выше паритета с долларом США

Фондовый рынок Мадрида восстанавливается

Уровень инфляции в Албании ускоряется в октябре

Швейцария вводит дополнительные санкции в соответствии с шестым пакетом ЕС

Автор: наша группа по глобальным санкциям

10 и 29 июня 2022 года Швейцария расширила существующие санкции и ввела новые меры в ответ на продолжающуюся военную агрессию России в Украине.![]() Этот новый набор санкций соответствует шестому пакету ЕС, принятому 3 июня 2022 года. Последние санкции вступили в силу в 18:00. CET 29 июня 2022 г. Швейцария также усилила действующие санкции против Беларуси 10 июня 2022 г.

Этот новый набор санкций соответствует шестому пакету ЕС, принятому 3 июня 2022 года. Последние санкции вступили в силу в 18:00. CET 29 июня 2022 г. Швейцария также усилила действующие санкции против Беларуси 10 июня 2022 г.

Запрет на сырую нефть и нефтепродукты

Покупка сырой нефти и нефтепродуктов, указанных в Приложении 24, происходящих или поступающих из Российской Федерации, когда местом назначения является Швейцария, или их ввоз, транзит и транспорт в Швейцарии и через Швейцарию запрещен. Сопутствующие услуги также запрещены.

Из этого нового ограничения есть три исключения:

- Ограничение не распространяется на сырую нефть, перевозимую морским транспортом, и нефтепродукты, когда эти товары проходят только через территорию Российской Федерации и их владелец не является россиянином, или когда они поступают из Российская Федерация, но легально ввозятся в страны-члены Европейского Союза.

- Кроме того, договоры на покупку, импорт, транзит и транспортировку сырой нефти или масел, полученных из битуминозных полезных ископаемых (тариф 2709 00), и сопутствующие услуги, заключенные до 30 июня 2022 года, могут быть исполнены до 5 декабря 2022 года при условии, что договоры уведомлены в Государственный секретариат Швейцарии по экономическим вопросам («SECO») до 21 июля 2022 года.

Краткосрочные разовые сделки аналогичного характера также могут быть выполнены до 5 декабря 2022 года при условии, что о них будет уведомлено SECO в течение десяти дней.

Краткосрочные разовые сделки аналогичного характера также могут быть выполнены до 5 декабря 2022 года при условии, что о них будет уведомлено SECO в течение десяти дней. - Аналогичное исключение применяется к договорам, связанным с покупкой, импортом, транзитом и транспортировкой нефтяных масел или масел, полученных из битуминозных полезных ископаемых, кроме сырой (тариф 2710), и сопутствующих услуг, заключенных до 30 июня 2022 года, которые могут быть исполнены до 5 февраля 2023 года. , при условии уведомления SECO о контрактах до 21 июля 2022 года. Краткосрочные разовые сделки аналогичного характера также могут быть заключены до 5 декабря 2023 года при условии уведомления SECO о них в течение десяти дней.

Запрет на сырую нефть и нефтепродукты также распространяется на сопутствующие технические, брокерские и финансовые услуги, а также финансирование, за исключением случаев, когда сырая нефть и нефтепродукты проходят только через территорию Российской Федерации и их владелец не является россиянином. Договоры, заключенные до 30 июня 2022 года, могут быть исполнены до декабря 2022 года.

Договоры, заключенные до 30 июня 2022 года, могут быть исполнены до декабря 2022 года.

Запрет на оказание услуг по бухгалтерскому и налоговому консультированию

Запрещается оказывать прямо или косвенно бухгалтерский учет, аудит, в том числе обязательный аудит, бухгалтерское или налоговое консультационные услуги, или консультирование по вопросам бизнеса и управления, или услуги по связям с общественностью правительству Российской Федерации или юридическим лицам, компаниям или организациям, учрежденным в России. Для расторжения договоров, заключенных до 30 июня 2022 г., предусмотрен льготный период до 31 июля 2022 г.

Это ограничение не распространяется на предоставление услуг, которые строго необходимы для осуществления права на защиту в судебном разбирательстве и права на эффективное средство правовой защиты, а также на предоставление услуг, предназначенных исключительно для использования юридическими лицами, компании или юридические лица, зарегистрированные в Российской Федерации, которые принадлежат или полностью или совместно контролируются юридическим лицом, компанией или юридическим лицом из Швейцарии или ЕЭЗ. SECO также может разрешать отступления в гуманитарных и демократических целях.

SECO также может разрешать отступления в гуманитарных и демократических целях.

Запрет на рекламу в некоторых российских СМИ

Запрещается реклама товаров или услуг, производимых или транслируемых в радио- и телепрограммах или в другом электронном контенте юридическими лицами, компаниями или организациями, перечисленными в Приложении 25, к которым относятся несколько каналов Russia Today, Sputnik, Россия РТР, Россия 24 и ТВ Центр Интернэшнл, независимо от режима передачи или вещания. Федеральное управление связи («OFCOM») следит за выполнением этого ограничения.

Усиление действующих санкций

Добавление к ограничениям на замораживание/транзит активов российских физических и юридических лиц и новые исключения

Швейцария ввела дополнительные ограничения на замораживание/транзит активов в отношении ряда физических и юридических лиц (перечислены в Приложении 8 Постановления в отношении Украины) 10 июня 2022 года. Вновь зарегистрированные лица: АО «Гарнизон», АО «Оборонэнерго», ОАО «Ульяновский автомобильный завод», АО «Воентелеком», ООО «Воентекстильпром», НЕЗАВИСИМАЯ СТРАХОВАЯ ГРУППА, АО «Группа компаний «Кронштадт Технологии», ООО «Управляющая компания «Татнефть-Нефтехим», ООО «Нижнекамский завод цельнометаллических шин», ООО «ТД КАМА», ОАО «Ремдизель», ОАО «Компания Сухой», ОАО «121 Авиаремонтный завод», Национальный расчетный депозитарий (НРД).

Швейцария также ввела новые исключения из ограничений на замораживание активов для телекоммуникационных услуг. Замораживание активов не применяется, когда высвобождение замороженных активов или экономических ресурсов, перевод средств или предоставление таких активов или экономических ресурсов необходимо оператору из Швейцарии или Европейской экономической зоны («ЕЭЗ») для предоставления телекоммуникационные услуги (i) в Российской Федерации, на Украине, в Швейцарии или в государстве-члене ЕЭЗ, (ii) между Российской Федерацией или Украиной и Швейцарией или государством-членом ЕЭЗ, или (iii) за необходимые ресурсы и сопутствующие услуги за эксплуатацию, техническое обслуживание и безопасность этих телекоммуникационных услуг. Услуги центров обработки данных в Швейцарии и странах-членах ЕЭЗ также не облагаются налогом.

Дополнение к запрету на предоставление специализированных услуг обмена сообщениями (SWIFT)

10.06.2022 к списку лиц, запрещенных к SWIFT (Приложение 14) добавлены три банка: Сбербанк, Московский кредитный банк и Акционерное общество «Российский сельскохозяйственный банк». , ООО.

, ООО.

Добавление запрета на ввоз широкого спектра промышленных товаров

Два дополнительных товара, которые, как считается, приносят значительную выручку России, присоединились к списку Приложения 20 10 июня 2022 года. Продажа, поставка, экспорт, транзит и транспортировка неденатурированного этилового спирта спирт с объемной долей спирта менее 80 процентов; спирты, ликеры и другие спиртные напитки (тариф 2208) и остатки производства крахмала и аналогичные отходы, свекловичный жом, багасса и другие отходы сахарного производства, барда и отходы пивоварения или дистилляции, в форме гранул или не в форме гранул (тариф 2303) запрещено.

Новые исключения из санкций

Запрет на прямые и косвенные операции с некоторыми российскими государственными предприятиями («ГП»)

Швейцария добавила дополнительные исключения к запрету на прямые и косвенные операции с государственными предприятиями, перечисленными в Приложении 15. Это ограничение не применяется к платежным квитанциям, причитающимся перечисленным государственным предприятиям по контрактам, заключенным до 15 мая 2022 г. , а также к сделкам, включая продажу, которые необходимы до 22 октября 2022 г. для ликвидации совместного предприятия или аналогичной организационно-правовой формы, созданной до 26 марта 2022 г. зарегистрированное ГП.

, а также к сделкам, включая продажу, которые необходимы до 22 октября 2022 г. для ликвидации совместного предприятия или аналогичной организационно-правовой формы, созданной до 26 марта 2022 г. зарегистрированное ГП.

Это ограничение не распространяется ни на операции, связанные с предоставлением телекоммуникационных услуг, ни на услуги и оборудование, необходимые для эксплуатации, обслуживания и безопасности телекоммуникационных услуг, включая предоставление услуг брандмауэра и колл-центра, перечисленным банкам, компаниям или сущности.

Запрет на обслуживание трастов для российских бенефициаров

В обновленном Постановлении по-прежнему присутствует запрет на обслуживание трастов для российских бенефициаров. Однако в настоящее время действует период до 31 июля 2022 г. для расторжения договоров, заключенных до 28 апреля 2022 г.

Кроме того, Швейцария отменила запрет действовать или организовывать действия другого лица в качестве доверенного лица, номинального держателя акций, директора, секретаря или на аналогичной должности для траста или аналогичной правовой формы.

Деятельность по продвижению демократии и деятельность траста или аналогичной организационно-правовой формы, целью которой является управление профессиональными пенсионными фондами, страхование контрактов или планы участия работников, или деятельность благотворительных организаций, любительских спортивных клубов и фондов для несовершеннолетних или уязвимых взрослых были добавлены как ситуации, которые могут привести к отступлениям со стороны SECO.

Запрет на прием депозитов и оказание услуг в криптовалюте

Запрет на прием депозитов российских физических и юридических лиц остается без изменений. Однако принятие депозита или предоставление криптовалютных услуг, необходимых для выплаты комиссий или сборов, связанных с хранением или повседневным управлением замороженными активами или экономическими ресурсами, было добавлено как ситуация, которая может привести к отступлениям. по СЕКО.

Усиление действующих санкций против Беларуси

Запрет на предоставление специализированных услуг обмена сообщениями (SWIFT)

Белинвестбанк (Белорусский банк развития и реконструкции) добавлен в список банков, перечисленных в Приложении 15 Постановления в отношении Беларуси от 10 июня 2022 года.![]()