Содержание

Редко пользующихся автомобилями россиян могут освободить от транспортного налога

Евгений Разумный / Ведомости

Депутат от «Единой России» и член комитета Госдумы по налогам Евгений Федоров предложил освободить от уплаты транспортного налога россиян, которые редко пользуются своими автомобилями. В письме на имя министра внутренних дел Владимира Колокольцева он призвал дать гражданам право не платить транспортный налог в случаях, когда автомобиль не используется больше шести месяцев. Но для получения освобождения от уплаты налога придется сдать на хранение в автоинспекцию регистрационные знаки.

Ранее другой депутат Госдумы – Василий Власов предлагал снизить ставку транспортного налога в 2020 г. на 25% на территориях, где вводился режим повышенной готовности. Свое предложение он, как и Федоров сейчас, объяснил необходимостью дополнительно поддержать граждан в период пандемии. Однако прямое снижение налоговой ставки угрожает проблемами для региональных бюджетов.

Сейчас транспортный налог относится к региональным – его размер и льготы на его уплату регулируются решениями субъектов РФ. Федеральный центр лишь устанавливает предельный размер налоговой ставки и формулу для ее определения. Сейчас предельный размер ставок в зависимости от количества лошадиных сил составляет от 2,5 до 15%.

Федеральный центр лишь устанавливает предельный размер налоговой ставки и формулу для ее определения. Сейчас предельный размер ставок в зависимости от количества лошадиных сил составляет от 2,5 до 15%.

Большинство субъектов и так предоставляют льготу по этому налогу для отдельных граждан, например многодетным семьям, индивидуальным предпринимателям. Снизить еще и ставку многие регионы просто не могут.

Предложение Федорова, по мнению экспертов, выглядит более реалистичным – оно носит избирательный характер и вряд ли сильно повлияет на наполняемость региональных бюджетов. «Этот вариант не затрагивает доходы населения, а только снижает расходы части из них. В таком случае бюджеты недополучат какой-то объем доходов, но это будет небольшая величина – весь объем поступлений по транспортному налогу лишь небольшая доля доходов, а людей, которые не пользуются автомобилем, тоже не так много. Единственная проблема – бюрократизация процесса (очереди на сдачу/получение номерных знаков, администрирование процесса и т. д.). Если этого удастся избежать, а регионы получат компенсацию выпадающих доходов, то этот вариант в текущих условиях выглядит интереснее», – считает Елена Анисимова, руководитель группы региональных рейтингов АКРА.

д.). Если этого удастся избежать, а регионы получат компенсацию выпадающих доходов, то этот вариант в текущих условиях выглядит интереснее», – считает Елена Анисимова, руководитель группы региональных рейтингов АКРА.

Председатель движения автомобилистов Виктор Похмелкин предлагает развить идею депутата Федорова и встроить транспортный налог в стоимость бензина и тогда платить его будут лишь те, кто действительно использует автотранспорт.

В стоимость бензина уже встроены акцизы, доход от поступления которых распределяется между федеральным и региональным бюджетами. При этом в соответствии с исполнением нацпроекта «Безопасные и качественные автомобильные дороги» доля, которая направляется в региональный бюджет, будет постепенно увеличиваться до 2024 г. В этом году в федеральный бюджет поступает 33,4% акциза, а в региональный – 66,6%. В следующем доля поступлений в региональный бюджет еще больше увеличится. Из поступлений от акцизов формируются и дорожные фонды, за счет которых строятся и ремонтируются дороги.![]()

На первый взгляд предложение Похмелкина более привлекательно – не возникает проблем с администрированием платежей, да и сама идея реализации принципа «не ездишь – не платишь» кажется более справедливой. Однако есть и минусы. Главный из них – рост цен на бензин.

«Акциз на топливо можно рассматривать как косвенный налог на владение или пользование автомобилем. Но его повышение наверняка окажет влияние на инфляцию – может ее разогнать. Кроме того, при повышении акциза и отмене транспортного налога группа населения, использующая авто, будет платить больше. В условиях снижающихся доходов населения это не самая удачная идея», – оценила предложение Похмелкина Анисимова. С точки зрения расходов автовладельцев и инфляционных рисков предложение Федорова выглядит более привлекательным, констатирует эксперт.

Новости СМИ2

Отвлекает реклама? С подпиской

вы не увидите её на сайте

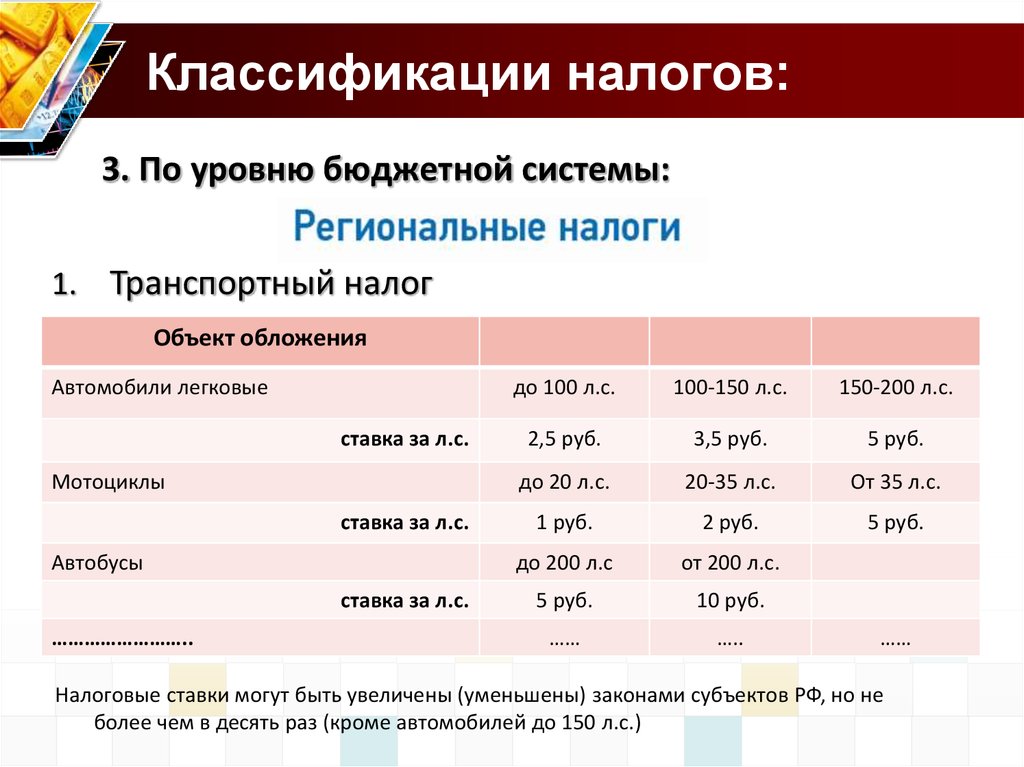

5.1 Транспортный налог — НАЛОГООБЛОЖЕНИЕ

Применение транспортного налога устанавливается

главой 28 «Транспортный налог» НК РФ, а введение его в действие

осуществляется на

территории каждого субъекта в соответствии с законами субъекта РФ.![]()

Законодательные (представительные) органы

субъектов РФ определяют

ставки налога по транспортному налогу в пределах, установленных НК РФ, порядок и сроки его уплаты,

а также налоговые льготы.

Налогоплательщиками транспортного налога

признаются лица, на которых в соответствии с законодательством Российской

Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с

НК РФ.

Объектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие

самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты,

теплоходы, яхты, парусные

суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные

(буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в

установленном

порядке.

Пункт 2 ст. 358 НК РФ устанавливает

налоговые льготы: перечень

транспортных средств, не являющихся объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателями

мощностью не свыше 5

лошадиных сил; - автомобили легковые, специально оборудованные для

использования

инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до

73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном

законом порядке; - промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда,

находящиеся в собственности (на праве хозяйственного ведения или оперативного

управления) организаций, основным видом деятельности которых является осуществление

пассажирских и (или) грузовых перевозок; - тракторы, самоходные комбайны всех марок, специальные

автомашины (молоковозы,

скотовозы, специальные машины для перевозки птицы, машины для перевозки и

внесения? минеральных удобрений, ветеринарной помощи, технического

обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и

используемые при

сельскохозяйственных работах для производства сельскохозяйственной продукции; - транспортные средства, принадлежащие на праве

хозяйственного ведения

или оперативного управления федеральным органам исполнительной власти, где

законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии

подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным

органом; - самолеты и вертолеты санитарной авиации и медицинской

службы; - суда, зарегистрированные в Российском международном

реестре судов.

Налоговая база определяется в зависимости от категорий транспортных средств следующим

образом:

|

Категории транспортных

|

Налоговая база |

|

Транспортные средства, имеющие

|

Мощность двигателя транспортного средства в лошадиных

|

|

Воздушные

|

Паспортная статистическая тяга

|

|

Водные несамоходные (буксируемые)

|

Валовая вместимость в

|

|

Иные водные и воздушные

|

Единица транспортного

|

Налоговая база определяется отдельно по

каждому транспортному средству.

Налоговым периодом признается календарный год. Отчетными

периодами для организаций — первый квартал, второй квартал,

третий

квартал.

Законодательные (представительные) органы

субъектов РФ вправе не

устанавливать отчетные периоды.

Перечень налоговых

ставок приведен в ст. 361 НК РФ.

Налоговые ставки, установленные НК РФ, могут

быть уменьшены или увеличены законами субъектов РФ, но не более чем в пять

раз.

Допускается установление законами субъектов РФ

дифференцированных

налоговых ставок в отношении каждой категории транспортных средств, а также с учетом

срока полезного использования транспортных средств.

Налоговый кодекс РФ предусматривает разные

порядки исчисления сумм

налога для организаций и физических лиц

|

Организации |

Физические лица |

|

Исчисление суммы налога и суммы

|

Сумма налога исчисляется налоговым органом. Сумма

|

Уплата организациями авансовых платежей по

налогу и налога производится в порядке и сроки, установленные законами субъектов РФ. При этом срок

уплаты налога не может быть установлен ранее 1 февраля

года, следующего за

истекшим налоговым периодом.

Физические лица уплачивают транспортный налог на основании уведомления налогового

органа.

Отчетность

представляется в налоговые органы только

организациями.

Организации, уплачивающие авансовые платежи,

по истечении каждого отчетного периода представляют в налоговый орган по месту

нахождения транспортных средств налоговый расчет по авансовым платежам по

налогу в срок не позднее

последнего числа месяца, следующего за истекшим отчетным периодом. Форма и порядок

заполнения налогового

расчета определены приказом Минфина России.

Налоговые декларации по транспортному налогу представляются в срок не позднее 1 февраля

года, следующего за истекшим налоговым периодом, по форме, установленной

приказом Минфина России.

Автомобильные и дорожные расходы | Urban Institute

Домашняя страница State and Local Backgrounders

Расходы на автомагистрали и дороги включают эксплуатацию, техническое обслуживание и строительство автомагистралей, улиц, дорог, тротуаров, мостов и других связанных сооружений. 1 В эту категорию входят как обычные, так и платные автомагистрали.

1 В эту категорию входят как обычные, так и платные автомагистрали.

- Сколько государственные и местные органы власти тратят на автомагистрали и дороги?

- Чем расходы штата отличаются от местных расходов и какой вклад вносит федеральное правительство?

- Как со временем изменились расходы на шоссе и дороги?

- Как и почему расходы различаются в разных штатах?

Сколько государственные и местные органы власти тратят на автомагистрали и дороги?

В 2019 году правительства штатов и местные органы власти потратили 203 миллиарда долларов, или 6 процентов прямых общих расходов, на автомагистрали и дороги. 2 По доле прямых общих расходов штата и местных органов власти автомагистрали и дороги были пятым по величине расходом в 2019 году.

В 2019 году 42% расходов на шоссе и дороги пошли на эксплуатационные расходы, такие как техническое обслуживание, ремонт, удаление снега и льда, проектирование и эксплуатация дорог и дорожного движения, а также обеспечение безопасности на дорогах. Остальные 58 процентов пошли на капитальные расходы, такие как строительство автомагистралей и дорог.

Остальные 58 процентов пошли на капитальные расходы, такие как строительство автомагистралей и дорог.

Это разделение операционного капитала резко контрастирует с другими основными категориями государственных и местных расходов, где капитальные расходы обычно составляют 10 или менее процентов от общих прямых расходов. С 1977, капитальные расходы постоянно составляли от 50 до 60 процентов расходов штата и местных автомагистралей и дорог.

Чем расходы штата отличаются от местных расходов и какой вклад вносит федеральное правительство?

Расходы на автомагистрали и дороги примерно разделены между государственными и местными органами власти. В 2019 году штаты обеспечили 62 процента расходов на шоссе и дороги, а местные органы власти — 38 процентов. Государственные расходы обычно расходуются на автомагистрали и платные дороги, тогда как местные органы власти тратят больше денег на местные улицы и дороги.

Прямые расходы на автомагистрали и дороги в процентах от общих расходов в 2019 году составили 8 процентов от прямых общих расходов штата и 4 процента от прямых общих расходов на местном уровне.

В 2017 году (самый последний год, когда у нас есть данные для этих уровней управления) прямые расходы на автомагистрали и дороги составляли 8 процентов расходов штата, 7 процентов расходов округа, 8 процентов расходов города, 13 процентов расходов поселков. и 3 процента специальных расходов округа.

Как штаты, так и местные органы власти направляют доходы от налога на моторное топливо и доходы от платы за проезд по автомагистралям на транспортные расходы. Однако доходы от налогов на моторное топливо и дорожных сборов (даже вместе взятых) не составляют большую часть средств, используемых для расходов на шоссе и дороги .

В 2019 году на доходы штата и местных налогов на моторное топливо (52 миллиарда долларов) приходилось 26 процентов расходов на шоссе и дороги , в то время как плата за проезд и другие сборы за строительство и ремонт улиц (22 миллиарда долларов) составляли еще 11 процентов. Остальная часть финансирования расходов на шоссе и дороги поступила из государственных и местных общих фондов, а также из федеральных фондов.

В целом в 2019 году правительства штатов и местные органы власти предоставили три четверти финансирования автомагистралей и дорог (155 миллиардов долларов). Федеральные трансферты на шоссе и дороги в 2019 году составили 48 миллиардов долларов, или 24 процента всех расходов. Эти цифры и проценты, вероятно, изменятся в ближайшие годы с принятием в ноябре 2021 года Федерального закона об инфраструктуре, который включает 110 миллиардов долларов на дороги, мосты и другие крупные транспортные проекты.

Как со временем изменились расходы на шоссе и дороги?

С 1977 по 2019 год, в 2019 году в долларах с поправкой на инфляцию расходы государственных и местных органов власти на автомагистрали и дороги увеличились с 97 миллиардов долларов до 203 миллиардов долларов (увеличение на 108 процентов). Среди основных программ расходов это был самый низкий уровень роста государственных и местных расходов за период. Следующий самый низкий рост расходов был на начальное и среднее образование (138 процентов). (Для получения дополнительной информации о росте расходов см. нашу страницу государственных и местных расходов.)

(Для получения дополнительной информации о росте расходов см. нашу страницу государственных и местных расходов.)

Доля государственных и местных расходов на автомагистрали и дороги также снизилась за этот период, снизившись с 9процентов в 1977 году до 6 процентов в 2019 году.

Как и почему расходы различаются в разных штатах?

В 2019 году в США государственные и местные органы власти потратили 617 долларов на душу населения на шоссе и дороги. Аляска потратила больше всего на душу населения на шоссе и дороги — 1795 долларов на человека, за ней следуют Северная Дакота (1624 доллара), Вайоминг (1152 доллара) , Южная Дакота — 1110 долларов США) и Вермонт (1038 долларов США). Аризона потратила меньше всего на автомагистрали и дороги — 384 доллара на человека, за ней следуют Теннесси (398 долларов), Джорджия (420 долларов), Миссури (422 доллара) и Южная Каролина (442 доллара).

Данные: просмотр и загрузка расходов на душу населения в каждом штате по категориям расходов

Расходы на душу населения — это неполный показатель, поскольку он не предоставляет никакой информации о демографических данных штата, политических решениях или физических размерах. Общие расходы штата на автомагистрали и дороги зависят от нескольких факторов, в том числе от количества водителей на дорогах, количества полос движения в штате и использования дорог общего пользования в штате, а также заработной платы, материалов и других расходов. . Штаты с высокими расходами на душу населения относятся к двум основным группам: малонаселенные штаты с низкой плотностью населения, но большими физическими размерами (например, Аляска, Северная Дакота и Вайоминг) и места с более высоким объемом трафика, что приводит к более высоким затратам. 3

Общие расходы штата на автомагистрали и дороги зависят от нескольких факторов, в том числе от количества водителей на дорогах, количества полос движения в штате и использования дорог общего пользования в штате, а также заработной платы, материалов и других расходов. . Штаты с высокими расходами на душу населения относятся к двум основным группам: малонаселенные штаты с низкой плотностью населения, но большими физическими размерами (например, Аляска, Северная Дакота и Вайоминг) и места с более высоким объемом трафика, что приводит к более высоким затратам. 3

Кроме того, поскольку автомагистрали и дороги являются капиталоемкими, расходы могут резко меняться из года в год в зависимости от того, осуществляется ли капитальный проект в этом штате. Например, реальные расходы на душу населения в Делавэре изменились с 882 долларов в 2010 году до 536 долларов в 2015 году и 836 долларов в 2019 году. Точно так же реальные расходы на душу населения в Висконсине подскочили с 700 долларов в 2016 году до 1008 долларов в 2017 году и до 814 долларов в 2019 году. может дать представление о том, сколько штаты тратят по сравнению с тем, сколько используются их автомагистрали и дороги. Если посмотреть на расходы штата и местные доллары как на долю пройденных миль автомобиля, в среднем по США в 2019 году было 621 доллар на каждые 10 000 пройденных миль.. 4 Больше всех тратила Аляска (2239 долларов), за ней следуют округ Колумбия (1626 долларов), Северная Дакота (1262 доллара), Нью-Йорк (1141 доллар) и Пенсильвания (1094 доллара). Расходы на пройденную милю транспортного средства были самыми низкими в Миссури (327 долларов), Теннесси (328 долларов) и Джорджии (335 долларов).

может дать представление о том, сколько штаты тратят по сравнению с тем, сколько используются их автомагистрали и дороги. Если посмотреть на расходы штата и местные доллары как на долю пройденных миль автомобиля, в среднем по США в 2019 году было 621 доллар на каждые 10 000 пройденных миль.. 4 Больше всех тратила Аляска (2239 долларов), за ней следуют округ Колумбия (1626 долларов), Северная Дакота (1262 доллара), Нью-Йорк (1141 доллар) и Пенсильвания (1094 доллара). Расходы на пройденную милю транспортного средства были самыми низкими в Миссури (327 долларов), Теннесси (328 долларов) и Джорджии (335 долларов).

Интерактивные инструменты данных

Финансовые данные штатов и местных органов власти: изучение результатов переписи правительств

Бюджетные сводки штатов

Что каждый должен знать о бюджете своего штата

Дополнительная литература

Разумное использование долларов: идеи для лучшего выбора инфраструктуры

Urban Institute (2019)

Инфраструктура, налог на газ и муниципальные облигации

Richard Auxier and John Iselin (2017)

Высокие затраты могут объяснить разрушающаяся поддержка инфраструктуры США

Трейси Гордон, Urban Wire (2015)

Реформирование государственных налогов на газ

Richard Auxier (2014)

0081 Tracy Gordon, Richard Auxier, and John Iselin (2016)

2 Прямые общие расходы относятся ко всем прямым расходам (или расходам, за исключением трансфертов другим правительствам), за исключением расходов, специально перечисленных как коммунальные услуги, винный магазин, пенсионное обеспечение сотрудников, или страховой траст. Коммунальный сектор включает системы общественного транспорта. Если не указано иное, все данные взяты из Ежегодного обзора финансов штатов и местных органов власти Бюро переписи населения США, 1977–2019 гг. (составлено Институтом урбанизации через данные государственных и местных финансов: изучение переписи правительств; по состоянию на 30 декабря 2021 г. 05: 17), https://state-local-finance-data.taxpolicycenter.org. Перепись признает пять типов местного самоуправления в дополнение к правительству штата: округа, муниципалитеты, поселки, особые районы (например, управление водоснабжения и канализации) и школьные округа. Все даты в разделах, посвященных расходам, относятся к финансовому году, если прямо не указано иное.

Коммунальный сектор включает системы общественного транспорта. Если не указано иное, все данные взяты из Ежегодного обзора финансов штатов и местных органов власти Бюро переписи населения США, 1977–2019 гг. (составлено Институтом урбанизации через данные государственных и местных финансов: изучение переписи правительств; по состоянию на 30 декабря 2021 г. 05: 17), https://state-local-finance-data.taxpolicycenter.org. Перепись признает пять типов местного самоуправления в дополнение к правительству штата: округа, муниципалитеты, поселки, особые районы (например, управление водоснабжения и канализации) и школьные округа. Все даты в разделах, посвященных расходам, относятся к финансовому году, если прямо не указано иное.

NCDOT: Финансы и бюджет

Для использования некоторых функций этого сайта должен быть включен JavaScript.

Выполните одно из следующих действий:

Перезагрузить страницу

Посмотреть карту сайта

Северная Каролина имеет большую и разнообразную транспортную систему, состоящую из всех способов транспорта, включая автомагистрали, железнодорожные, авиации, паромы, общественный транспорт и велосипедные и пешеходные перевозки.

С годовым операционным бюджетом около 5 миллиардов долларов Департамент транспорта Северной Каролины отвечает за создание и обслуживание этой транспортной сети, а также за надзор за Управлением транспортных средств штата.

Финансирование транспорта состоит примерно из 75 процентов доходов штата и 25 процентов из федеральных доходов.

Средства государственного финансирования

| Налог на моторное топливо | 50 процентов |

Изменения налога на моторное топливо 1 января 2022 года согласно Общему закону штата Северная Каролина 105-449.0,80 ставка налога на моторное топливо изменилась до 38,5 центов за галлон. Эта ставка действует до 31 декабря 2022 года. и регистрации транспортных средств. Сборы корректируются с учетом инфляции каждые четыре года, начиная с 1 июля 2020 г. |

, в соответствии с GS 20-4.02.

, в соответствии с GS 20-4.02. Федеральное финансирование

Федеральное финансирование транспорта, утвержденное Конгрессом, осуществляется за счет федерального налога на моторное топливо и транспортных сборов (в основном, грузовиков). На его долю приходится примерно 25 процентов общего бюджета NCDOT и около 50 процентов бюджета строительства.

Подробная информация о текущем законопроекте об ассигнованиях, называемом Законом об урегулировании наземного транспорта Америки, доступна на веб-сайте

Сайт Федеральной дорожной администрации.

Выделение и распределение государственного финансирования

Финансирование из трех источников государственных доходов (налог на моторное топливо, сборы DMV и налог на использование автомобильных дорог) распределяется между двумя государственными фондами.

– Дорожный фонд и Дорожный трастовый фонд

– как указано в таблице ниже.

| Налог на моторное топливо | 80 процентов | 20 процентов | ||

| DMV FEES | . 0127 0127

| Дорожный налог | 7 процентов | 93 процента |

Дорожный фонд

Дорожный фонд в первую очередь поддерживает проекты, которые помогают заботиться о существующей транспортной системе штата. Это включает в себя обновление покрытия автомагистралей, замену мостов и мощение грунтовых второстепенных дорог. Средства распределяются по Северной Каролине в зависимости от потребности.

Дорожный фонд также поддерживает

Программа Пауэлла Билла, которая предоставляет государственную помощь муниципалитетам для улучшения пешеходов, велосипедистов и дорог.

Стратегические инвестиции в транспорт

Стратегические инвестиции в транспорт главным образом финансируют новое строительство и проекты расширения на всех видах транспорта. Финансирование распределяется на местном, региональном и государственном уровнях на основе данных и предложений местных планирующих организаций и подразделений NCDOT.

Предварительное строительство

Предварительное строительство — это инструмент финансирования, используемый всеми штатами.