Содержание

Транспортный налог: общие положения и особенности

Транспортный налог обязаны платить все владельцы транспортных средств независимо от организационно-правовой формы собственности. Однако ряд граждан или организаций могут претендовать на льготы по его уплате. Об этом, а также о порядке расчета и сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики.

Подробнее

-

Все материалы

-

Новости

-

Статьи

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

15 дек 2022

Не забудьте сообщить налоговикам, что не получили уведомление по налогам за 2021 год. Иначе — штраф!

Иначе — штраф!

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

12 дек 2022

Транспортный налог в 2022 — 2023 гг. для юридических лиц

Транспортный налог для юридических лиц в 2022-2023 годах по-прежнему уплачивается за каждое зарегистрированное на организацию транспортное средство (далее – ТС). С 2020 года многое в порядке уплаты изменилось. Как правильно рассчитать налог за транспорт? В какие сроки платить налог и авансы? Когда сдавать декларацию по транспортному налогу? Нужно ли представлять расчет по авансам? Ответы на эти и другие вопросы знайте из нашего материала.

Как рассчитать транспортный налог в 2022–2023 годах?

11 дек 2022

Кто имеет льготы по транспортному налогу в 2022 — 2023 годах?

Льготы по транспортному налогу — это способ законно сэкономить на его уплате. В данной статье мы расскажем о том, кто имеет право на льготы по транспортному налогу и как их получить. А еще здесь вы найдете заявление на получение льготы.

А еще здесь вы найдете заявление на получение льготы.

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

05 дек 2022

Транспортный налог за 4 квартал — когда платить?

Транспортный налог за 4 квартал — кто его платит? Как рассчитать транспортный налог? Куда и в какие сроки его уплачивать (спойлер — в 2023 году сроки меняются)? Ответы на эти и другие вопросы — в нашем материале.

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

01 дек 2022

Оплатите налоговые уведомления. Срок — сегодня!

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

24 ноя 2022

Что делать, если не пришло налоговое уведомление за 2021 год

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

09 ноя 2022

Транспортный налог при УСН

Транспортный налог при УСН «упрощенцы» должны уплачивать наравне с другими компаниями.![]() Как его рассчитать и можно ли сэкономить на транспортном налоге при УСН, мы расскажем в настоящей статье.

Как его рассчитать и можно ли сэкономить на транспортном налоге при УСН, мы расскажем в настоящей статье.

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

08 ноя 2022

Заявление на получение налогового уведомления: бланк

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

27 окт 2022

КБК по транспортному налогу в 2022 году для организаций

КБК — транспортный налог 2022 для организаций по-прежнему нужно уплачивать с его использованием. Граждане тоже указывают при платежах КБК, но свой, отличный от кода организаций. О кодах для каждой категории плательщиков в 2022 году расскажем ниже в статье. А еще мы хотим обратить ваше внимание на то, что в 2022 году перечень КБК определяется новым НПА Минфина ― приказом от 08.06.2021 № 75н. Изменило ли это КБК по налогу на транспорт, вы тоже узнаете из нашей статьи.

Транспортный налог в 2022-2023 годах — сроки, КБК, льготы

26 окт 2022

Налогоплательщики получат новые уведомления от ИФНС

1

2

3

4

. ..

..

14

15

Налог на транспорт: общие положения

Кто освобождается от оплаты транспортного налога

Расчет транспортного налога в 2018-2019 годах

Срок уплаты транспортного налога

Как оплатить транспортный налог юридическому лицу

Как узнать задолженность по транспортному налогу

Штрафы за неуплату транспортного налога

Налог на транспорт: общие положения

Транспортный налог введен в России в 2003 году. Экономический смысл данного налога — компенсация владельцами автомобилей и иных ТС вреда, наносимого окружающей среде и дорожному полотну. Аналогичную функцию выполняют:

Аналогичную функцию выполняют:

- акцизы на топливо и производство машин;

- дорожные сборы;

- плата за негативное воздействие на окружающую среду, взимаемая с организаций и предпринимателей.

В связи с этим неоднократно поднимался вопрос об отмене транспортного налога. Однако в 2018-2019 годах он по-прежнему действует. Последние изменения по нему собраны в этой публикации. Планируется ли отмена транспортного налога в 2018-2019 гг., узнайте здесь.

Существует несколько точек зрения, как можно реформировать порядок взимания транспортного налога и сделать его более справедливым. Об одной из них мы рассказывали в статье «Включен ли транспортный налог в стоимость бензина».

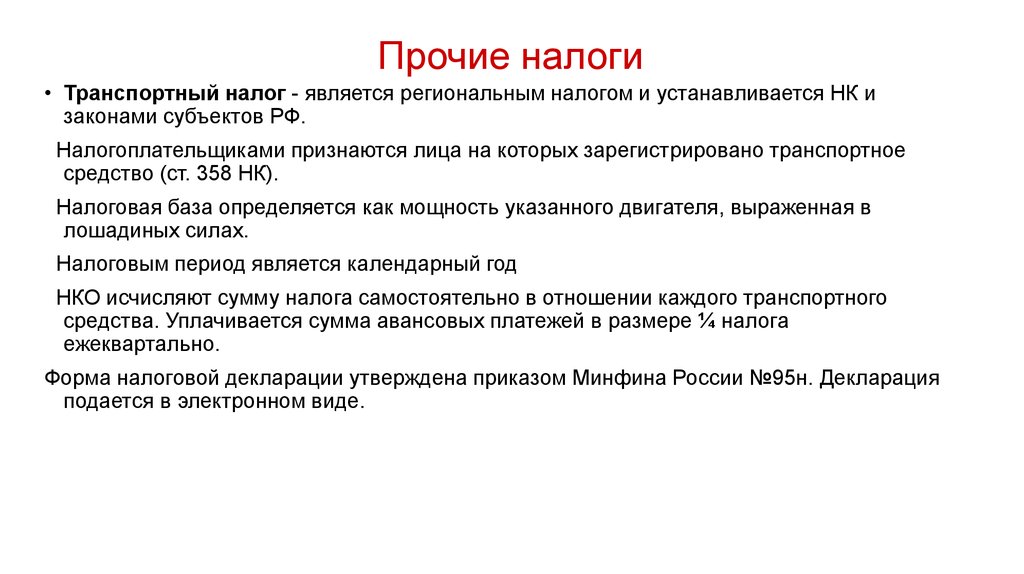

Транспортный налог регулируется гл. 28 НК РФ, поступления от взимания налога направляются в бюджеты субъектов РФ. НК РФ определяет:

- объект налогообложения;

- алгоритм расчета налоговой базы и самой суммы налога к уплате;

- налоговый период и максимальный размер ставок.

В ведении законодательных органов субъектов РФ согласно положениям ст. 363 НК РФ находятся:

- определение размера ставок – их увеличение (уменьшение) в пределах, установленных ст. 361 НК РФ;

- сроки уплаты;

См.: «Порядок и сроки уплаты транспортного налога в 2018-2019 годах».

- порядок сдачи отчетности и льготы по налогу.

Для крупнейших налогоплательщиков на федеральном уровне устанавливается отдельный порядок подачи декларации (ст. 363.1 НК РФ).

Транспортным налогом облагаются:

- автомобили, мотоциклы, автобусы;

О транспортном налоге на автомобили в России в 2018-2019 годах рассказывает эта статья.

- самолеты, вертолеты;

- воздушные, морские, речные, буксируемые суда;

- прочий транспорт, указанный в ст. 358 НК РФ.

Налоговая база по транспортному налогу зависит от типа ТС:

- Для автомобилей и иного транспорта, мощность которого измеряется в лошадиных силах, налоговая база будет равна числу лошадиных сил согласно данным ПТС.

Если мощность объекта обложения измеряется в киловаттах, то для расчета налога 1 киловатт равен 1,3592 лошадиной силы.

Если мощность объекта обложения измеряется в киловаттах, то для расчета налога 1 киловатт равен 1,3592 лошадиной силы. - Для самолетов налоговая база — килограммы тяги.

Подробнее о том, как считать налоговую базу для целей уплаты транспортного налога в разных случаях, читайте в этой статье.

ВАЖНО! В некоторых субъектах РФ (например, Калужской области) налог не взимается с электромобилей, а владельцы машин на гибридном двигателе (бензиновом плюс электрическом) заплатят налог только с «бензиновых» лошадиных сил.

Налоговый период по транспортному налогу — календарный год. Как считать налоговый период в случае продажи автомобиля или его угона, читайте в нашей статье «Налоговый период при оплате транспортного налога (нюансы)».

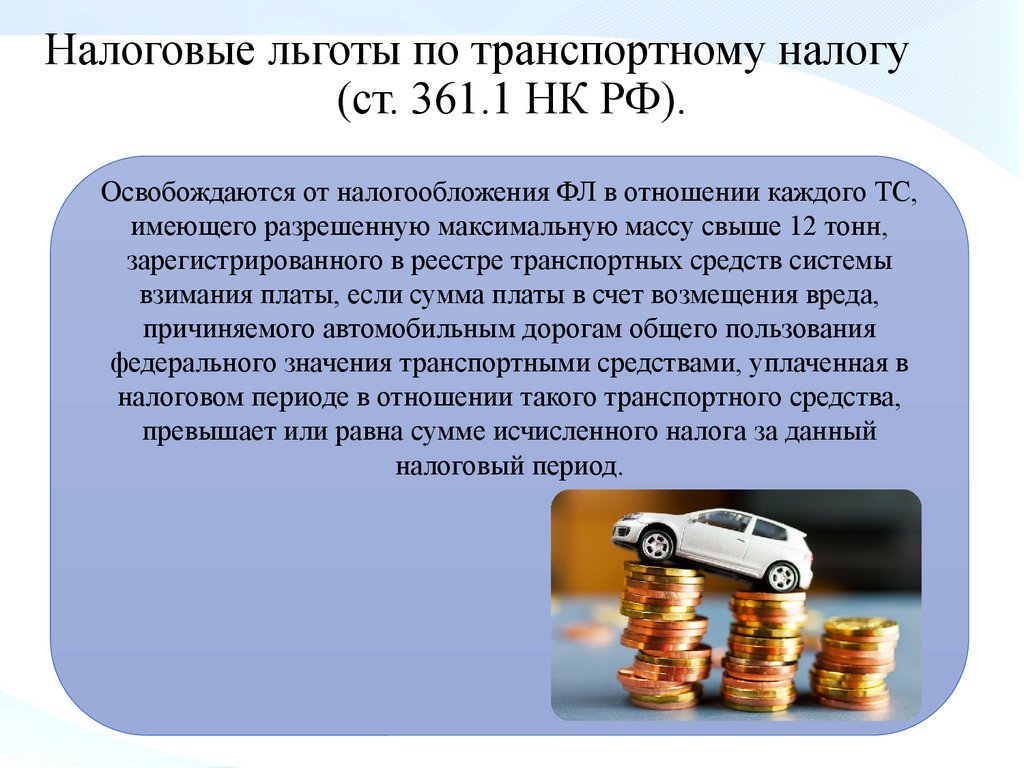

Кто освобождается от оплаты транспортного налога

Прежде чем уточнить, кто освобождается от уплаты транспортного налога, напомним перечень лиц, которые платят данный налог. Это и физические, и юридические лица, и предприниматели, на которых зарегистрированы транспортные средства.

Это и физические, и юридические лица, и предприниматели, на которых зарегистрированы транспортные средства.

По каким ТС предусмотрена возможность не платить налог:

- Налог может не платить владелец весельной лодки.

- Сегвей, велосипед и скутер также не являются объектом обложения транспортным налогом.

- Сельхозпроизводители не платят налог с техники, используемой в животноводстве и растениеводстве.

- Не облагаются транспортным налогом самолеты и вертолеты санитарной и медицинской службы, как и морские буровые установки и суда, стационарные и плавучие платформы.

- Если компания осуществляет пассажирские и грузовые морские, речные и авиаперевозки, то не платит налог за принадлежащие ей ТС.

- Корабли из перечня Российского международного реестра судов также не являются объектом обложения транспортным налогом.

Каждый субъект РФ самостоятельно определяет список лиц, освобожденных от уплаты транспортного налога. Как правило, в перечень льготников входят:

Как правило, в перечень льготников входят:

- инвалиды;

- многодетные семьи;

- ветераны.

Подробнее о том, кто может претендовать на льготы по транспортному налогу, читайте в нашей публикации.

Региональные законодатели также могут предусмотреть послабления по уплате транспортного налога для организаций. Для компаний, расположенных в свободных экономических зонах, чиновники предусматривают каникулы по налогу на транспорт.

Когда не нужно платить транспортный налог, узнайте здесь.

Расчет транспортного налога в 2018-2019 годах

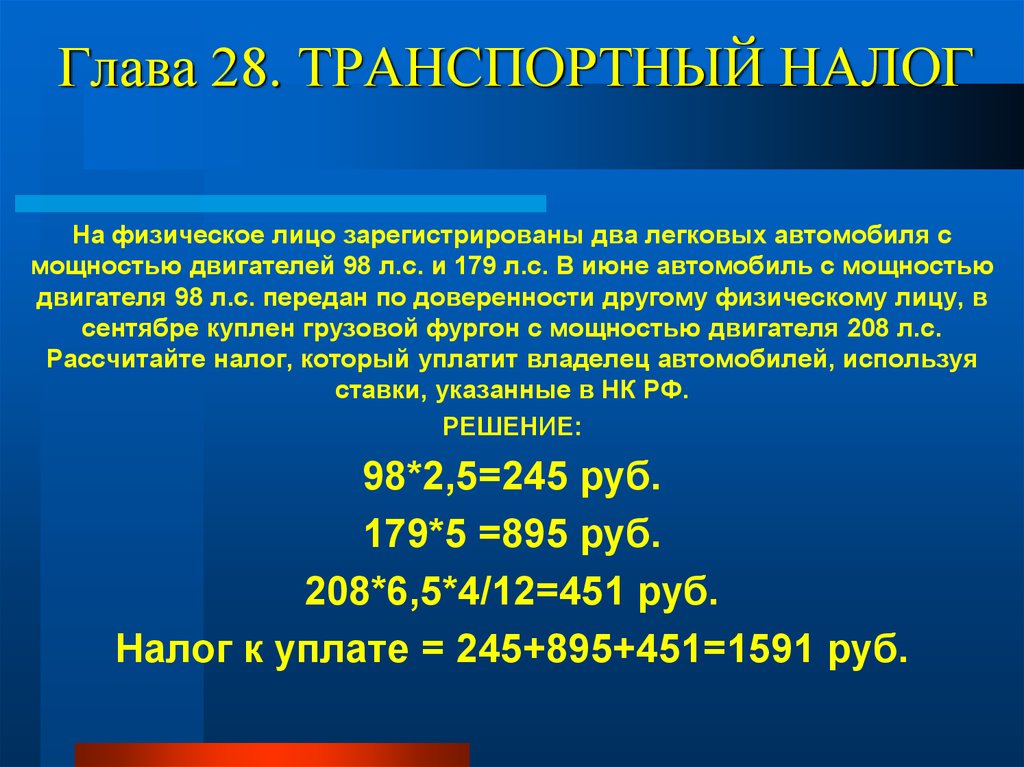

Физические и юридические лица считают размер налога за транспорт по-разному:

1. Для физлиц и предпринимателей транспортный налог рассчитывают налоговые инспекторы, рассылая уведомления об уплате налога «Почтой России» или размещая их электронные версии в личных кабинетах налогоплательщиков – физических лиц на сайте ФНС.

Чтобы проверить, правильно ли ИФНС рассчитала сумму налога за ваш автомобиль к уплате, вы можете использовать калькулятор на сайте ФНС или рассчитать налог вручную. Для расчета можете воспользоваться нашими подсказками.

2. Организации считают транспортный налог самостоятельно. Также они должны заполнять декларацию по налогу и фиксировать в бухгалтерском учете начисление и уплату авансовых платежей и самого налога за год. Какими проводками отразить начисление и оплату транспортного налога, расскажет вам статья «Начислен транспортный налог (бухгалтерские проводки)».

А как заполнить декларацию, мы подскажем в статье «Порядок заполнения декларации по транспортному налогу».

Дополнительную возможность уменьшения транспортный налог получил с 03.07.2016. Его величину, начисляемую по большегрузным автомобилям за периоды 2015–2018 годов, можно было уменьшать на суммы уплаченной за соответствующий период платы за вред, причиняемый дорогам этими автомобилями (п. 2 ст. 362 НК РФ). Такой вычет помогал снизить величину начисленного по большегрузам транспортного налога до нуля. Однако в 2019 году действие этой льготы заканчивается.

2 ст. 362 НК РФ). Такой вычет помогал снизить величину начисленного по большегрузам транспортного налога до нуля. Однако в 2019 году действие этой льготы заканчивается.

Если организация неверно посчитала налог на транспорт, нужно сделать перерасчет и сдать уточненную декларацию. Читайте об этом в нашей статье.

В нашей рубрике «Транспортный налог» мы собрали ряд типовых ситуаций по расчету данного налога, с которыми чаще всего сталкиваются налогоплательщики. Пример расчета транспортного налога при продаже автомобиля вы найдете здесь.

Если у вас возникает вопрос: кто должен платить налог за тот месяц, в котором состоялась купля-продажа авто, ответ на него мы даем в публикации.

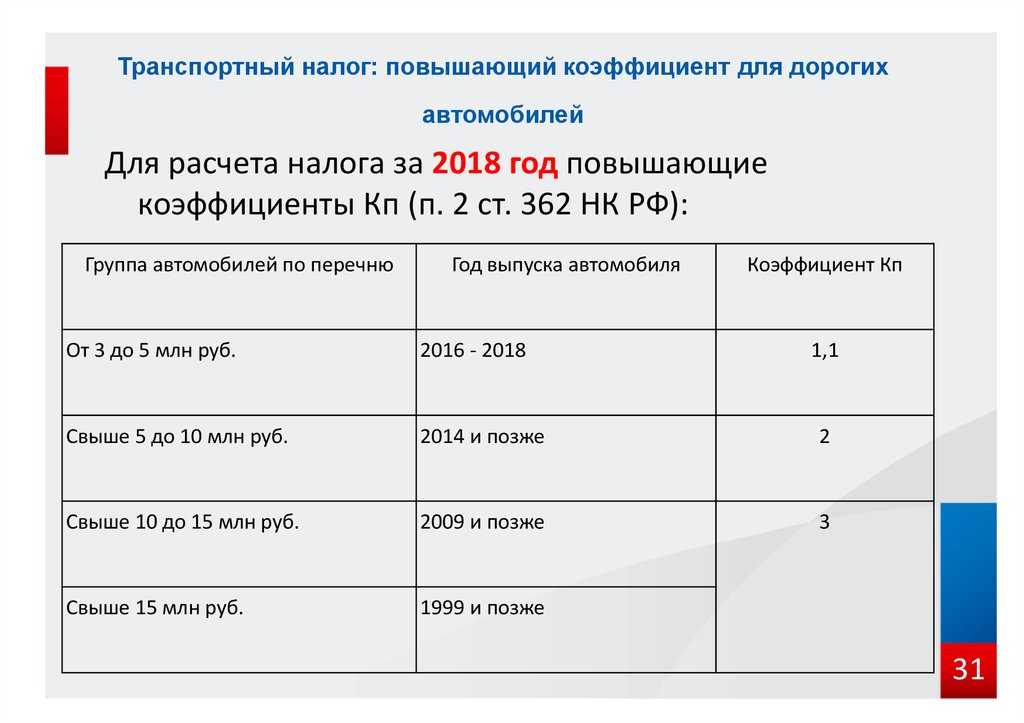

От чего еще зависит размер транспортного налога по автомобилю? От повышающих коэффициентов. Подробнее о правилах их применения вы можете прочесть по ссылке.

Повышающий коэффициент по дорогим автомобилям должен публиковаться не позднее 1 марта того года, на который он устанавливается (закон от 28. 11.2015 № 327-ФЗ). Перечень на 2018 год вы найдете на официальном сайте Минпромторга.

11.2015 № 327-ФЗ). Перечень на 2018 год вы найдете на официальном сайте Минпромторга.

К сожалению, в вашей жизни может произойти такое неприятное событие, как кража. Если у вас угнали автомобиль, налог на него вы можете не уплачивать. И с недавних пор сделать это стало проще. Об этом читайте здесь.

Срок уплаты транспортного налога

Периоды, в течение которых фирма или гражданин должны заплатить налог за транспорт, различаются:

- для физических лиц установлены отдельные сроки перечисления транспортного платежа в бюджет;

- организация же заплатит авансы (если это предусмотрено региональным законодательством) и сам годовой налог.

Подробнее о сроках уплаты транспортного налога читайте в данной публикации.

Физические лица, в том числе предприниматели, платят налог по данным писем, ежегодно рассылаемых ФНС. Как выглядит уведомление об уплате транспортного налога и как проверить содержащуюся в нем информацию, расскажет статья «Налоговое уведомление по транспортному налогу (образец)».

Получив письмо, где сообщается об обязанности заплатить транспортный налог, гражданин должен выбрать способ его оплаты. Наиболее современным, быстрым и наглядным способом является оплата через сайт госуслуг. В этой статье мы подробно расскажем, как пользоваться этим сайтом для оплаты налогов.

Как оплатить транспортный налог юридическому лицу

Юридические лица перечисляют транспортный налог по данным бухгалтерского учета ТС. Подробнее о том, как рассчитывают данный налог организации, расскажет наш материал.

НК РФ устанавливает отчетный и налоговый период по данному налогу. Чем они различаются и в какие сроки наступают, читайте в нашей статье.

В течение года организация должна платить авансы по налогу на транспорт. Возможно, в вашем регионе этого делать не нужно. А если нужно платить авансы, прочтите нашу статью «Авансовые платежи по транспортному налогу».

Порядок расчета и уплаты транспортного налога для «упрощенцев» такой же, как и для фирм на ОСН. Убедитесь в этом с помощью нашего материала «Транспортный налог при УСН».

О том, как платить транспортный налог ИП на УСН, узнайте здесь.

Как и любой другой бюджетный платеж, организация платит транспортный налог строго на определенный КБК. Проверьте, правильно ли вы уплачиваете налог, с помощью нашей публикации «КБК по транспортному налогу в 2018-2019 годах для организаций».

Сотрудники ИНФС отслеживают порядок сдачи отчетности и уплаты транспортного налога в автоматическом режиме. Как происходит проверка деклараций и платежей за транспорт, читайте в статье «Камеральная проверка по транспортному налогу».

Как узнать задолженность по транспортному налогу

Если у гражданина есть долг по любому налогу, это может привести к определенным сложностям, например, к запрету покидать страну или отказу в выдаче кредита.![]() В нашей публикации мы расскажем, как узнать задолженность по транспортному налогу.

В нашей публикации мы расскажем, как узнать задолженность по транспортному налогу.

Размер задолженности можно узнать не только по номеру автомобиля, но и по ИНН. Как это сделать, описано в статье.

Штрафы за неуплату транспортного налога

Нарушение НК РФ и региональных законодательных актов, регулирующих взимание транспортного налога, недопустимо ни для организации, ни для частного лица. Какие санкции ждут вас, если вы не заплатите налог вовремя, читайте в публикациях нашего сайта:

- «Если задекларированный налог не уплачен, будут пени, но не штраф»;

- «Ст. 122 НК РФ: вопросы и ответы».

Граждане, являющиеся собственниками транспортных средств, могут подвергнуться санкциям, если скроют факт приобретения транспортного средства. С начала 2017 года вступил в силу п. 3 ст. 129.1 НК РФ (сокрытие гражданами факта приобретения транспортного средства приводит к штрафу в размере 20% от суммы транспортного налога).

Порядок расчета и уплаты транспортного налога за последние годы изменился незначительно:

- согласно закону от 23.11.2015 № 320-ФЗ крайний срок уплаты налога для физлиц перенесен на 1 декабря;

- законом от 28.11.2015 № 327-ФЗ утвержден срок, до которого должен быть опубликован список дорогостоящих автомобилей;

- законом от 29.12.2015 № 396-ФЗ устранено несправедливое налогообложение авто в месяце его продажи: теперь налог платят не оба собственника ТС (предыдущий и нынешний), а только 1 их них;

- закон от 03.07.2016 № 249-ФЗ установил возможность применения в 2016-2018 годах вычета по налогу, величина которого зависит от платы за вред дорогам, причиняемый большегрузными авто.

Планируется ли отмена в России транспортного налога? Узнайте об этом здесь.

Какие еще изменения внесут чиновники в расчет данного налога, узнайте первыми из материалов рубрики «Транспортный налог».

Транспортный налог для ИП

⚡ Все статьи

/

⚡ Всё о налогах

Екатерина Григорьева

Предприниматели платят имущественные налоги так же, как обычные физические лица. Транспортный налог не исключение. Никаких особых правил, как для организаций, нет. Но нужно самим следить за полагающимися льготами — налоговая может про них не знать или просто забыть.

Транспортный налог не исключение. Никаких особых правил, как для организаций, нет. Но нужно самим следить за полагающимися льготами — налоговая может про них не знать или просто забыть.

Содержание

-

Кто и за что должен платить

-

Как рассчитывать налог

-

Налоговая ставка

-

Кому положены льготы

-

Как заплатить транспортный налог

Кто и за что должен платить

За транспортное средство — будь то автомобиль, автобус или грузовик — отвечает его собственник. Поэтому неважно, кто чаще находится за рулем, — транспортный налог все равно оплачивает владелец.

Объектами налогообложения являются автомобили, снегоходы, катера, самолеты, моторные лодки, мотороллеры и др. В общем все, что движется. Но есть и исключения. Например, налогом не облагаются тракторы, комбайны, легковушки от соцзащиты мощностью до 100 л. с., промысловые суда. Полный перечень есть на сайте ФНС в разделе «Транспортный налог».

В общем все, что движется. Но есть и исключения. Например, налогом не облагаются тракторы, комбайны, легковушки от соцзащиты мощностью до 100 л. с., промысловые суда. Полный перечень есть на сайте ФНС в разделе «Транспортный налог».

Как рассчитывать налог

Сумма транспортного налога зависит от многих показателей — мощности двигателя, года выпуска, экологического класса, стоимости авто, ставки в конкретном регионе. Хорошая новость в том, что физическим лицам не нужно рассчитывать налог — налоговики это сделают сами. Плохая — в ФНС могут что-то напутать. Поэтому прежде чем платить по счетам, обращайте внимание на информацию в уведомлении. Там всегда указаны:

- наименование, количество транспортных средств, их мощность;

- налоговая ставка, действующая в регионе;

- принятые к учету льготы.

Если движку вашей старенькой Оки по ошибке приписали 200 лошадей, сообщите об этом ФНС — подайте соответствующее заявление. Это можно сделать лично, либо через специальный сервис по работе с обращениями физических лиц. В сервисе есть возможность прикрепить подтверждающие документы — ПТС, справку из ГИБДД о снятии авто с учета или другой имеющий отношение к делу документ.

В сервисе есть возможность прикрепить подтверждающие документы — ПТС, справку из ГИБДД о снятии авто с учета или другой имеющий отношение к делу документ.

Также рассчитать сумму налога можно самостоятельно на сайте ФНС в налоговом калькуляторе.

Налоговая ставка

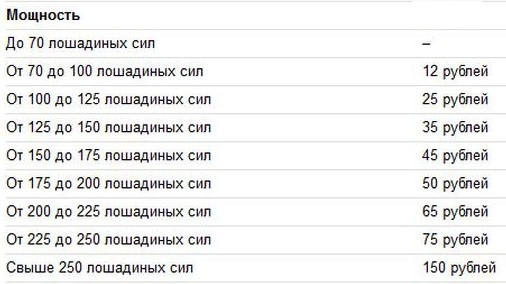

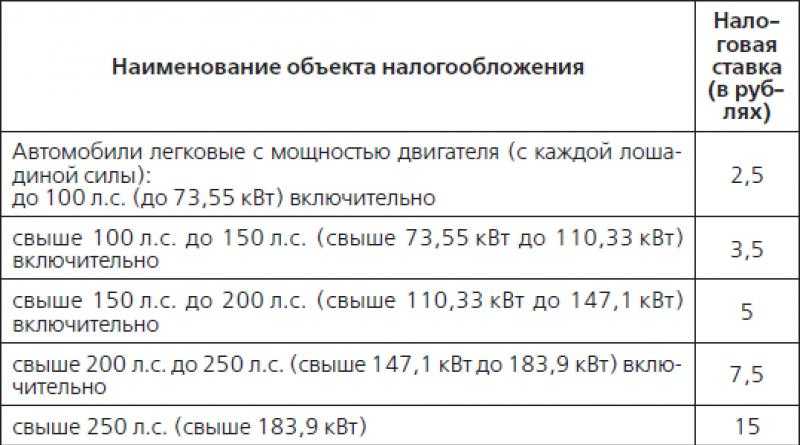

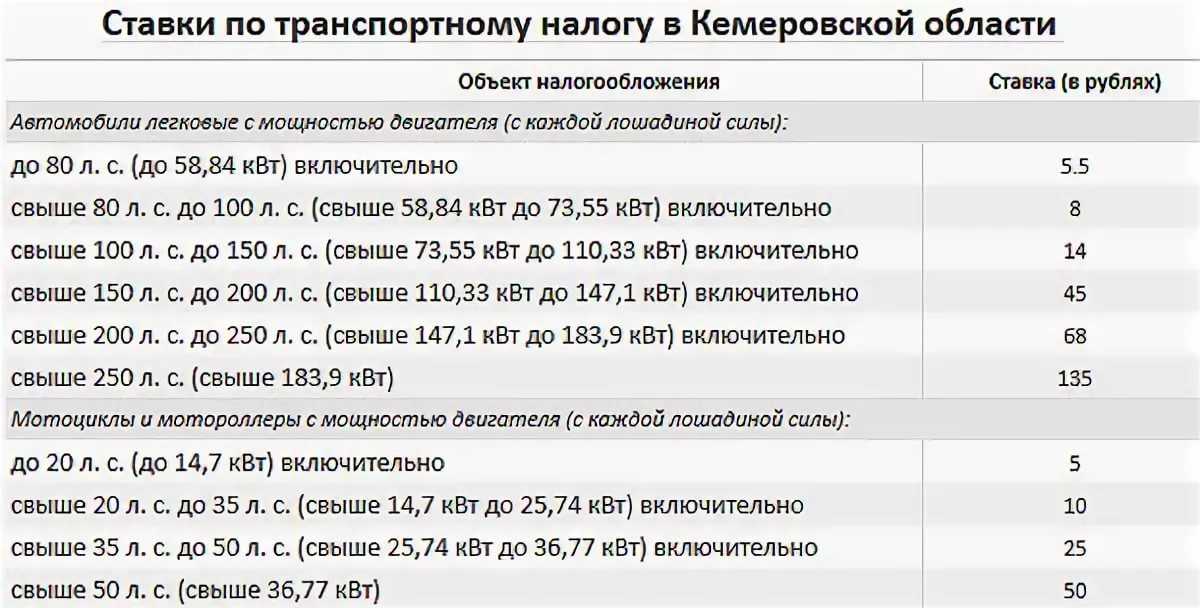

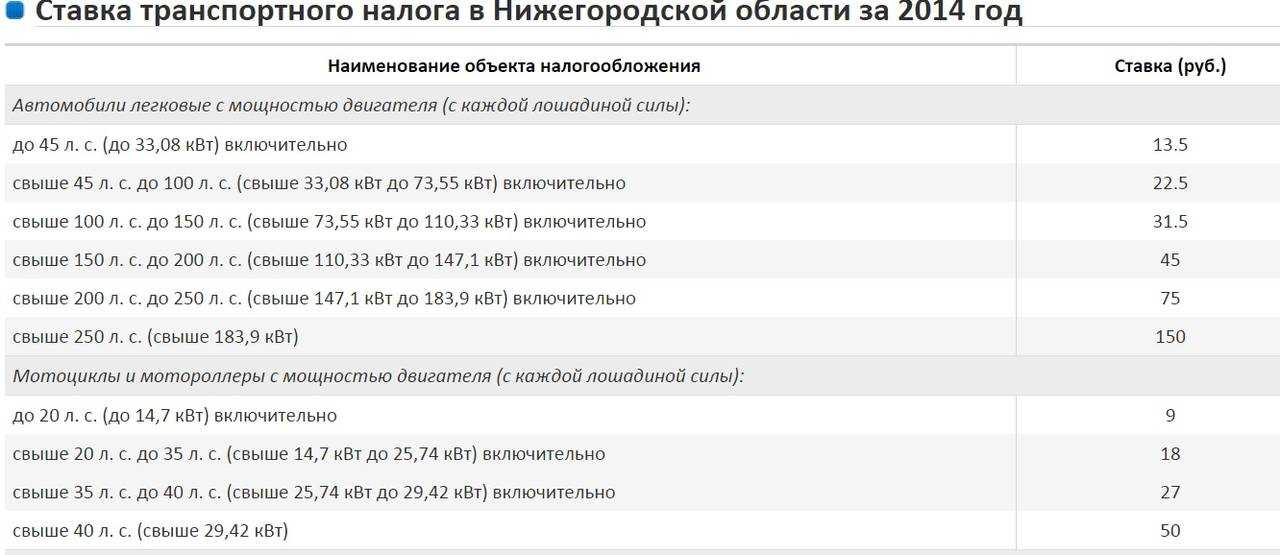

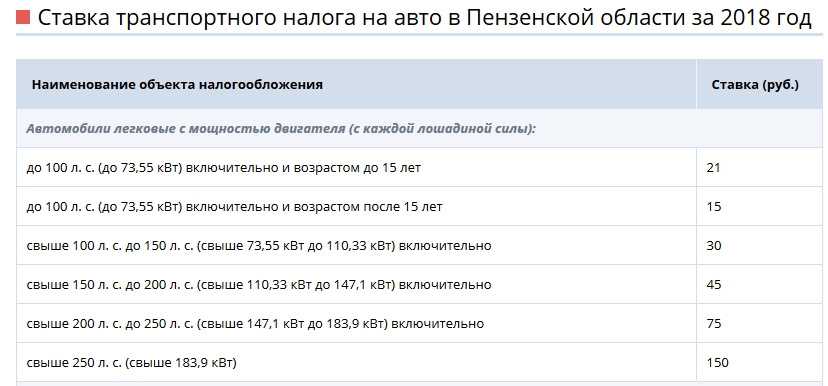

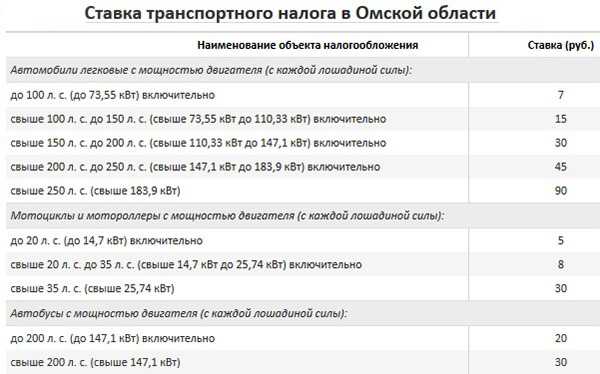

По земельному налогу государство устанавливает максимально возможную ставку, превысить которую региональные власти не могут. С транспортным налогом все по-другому. Федеральная ставка есть, но местные законодатели могут ее изменить в десять и менее раз — как в большую, так и в меньшую сторону. Посмотреть актуальную ставку для конкретного региона можно на сайте налоговой.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Кому положены льготы

Перечень льготников, как и налоговую ставку, утверждают региональные власти. Проверить, положена ли вам льгота, можно на сайте ФНС в разделе со справочной информацией. Обычно ее предоставляют героям РФ и СССР, инвалидам I и II группы, участникам ВОВ, пенсионерам, многодетным.

Проверить, положена ли вам льгота, можно на сайте ФНС в разделе со справочной информацией. Обычно ее предоставляют героям РФ и СССР, инвалидам I и II группы, участникам ВОВ, пенсионерам, многодетным.

Если льгота положена, то нужно уведомить об этом инспекцию — подать заявление по утвержденной форме. При этом прикладывать какие-либо документы не обязательно — с 2018 года налоговики должны сами запрашивать нужные сведения у других организаций и ведомств.

Передать заявление можно любым удобным способом:

- лично;

- почтовым отправлением;

- через уполномоченный МФЦ;

- через личный кабинет налогоплательщика.

Рассматривать заявление инспекция будет 30 дней (возможно продление еще на 30 дней). По результатам вы получите уведомление о предоставление льготы или сообщение об отказе.

Сумму транспортного налога с учетом положенной льготы можно пересчитать только за три предыдущих налоговых периода.

Как заплатить транспортный налог

Крайний срок уплаты для всех имущественных налогов за текущий год — 1 декабря следующего года.

За 30 дней до этой даты налоговая должна прислать уведомление и заполненную квитанцию по почте, в личный кабинет налогоплательщика или через ТКС. ФНС опоздала — тогда можете опоздать и вы, но заплатить в любом случае нужно в течение 30 дней с момента получения уведомления.

По уведомлениям с перерасчетом необходимо платить до той даты, которая в нем указана.

Платить можно любым доступным способом — на почте, в банке, через интернет. Если переводите средства с карты, то неважно, кому эта карта принадлежит — платеж зачтется тому физическому лицу, которое указано в квитанции.

Статья актуальна на

Продолжайте читать

Все статьи

Бизнес оштрафовали из-за ошибки работника: можно ли с него спросить компенсацию

Авансовые платежи по НДФЛ для ИП на ОСНО в 2022 году

Что будет с налогами, если ИП окажет нетипичную для своего бизнеса услугу

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Определение транспортного налога США | Law Insider

-

означает самый низкий из опубликованных доступных тарифов на перевозку для билета Общего перевозчика, соответствующего первоначальному классу перевозки, который вы приобрели для своей Поездки.

-

означает составную часть Сборов, включающую сборы, подлежащие уплате TNO и/или DNO за использование их сетей, время от времени применимые в соответствии с Отраслевыми соглашениями, включая сборы, более конкретно именуемые «DUoS» и «TNUoS» и указано как «Включено в ставку за единицу», «Фиксированная» или «Переходная» в Ценовом документе или иным образом сообщено вам как подлежащее оплате в течение Договора на поставку время от времени;

-

означает стоимость необходимого по медицинским показаниям транспорта, персонала и услуг или расходных материалов.

-

означает любую перевозку на борту корабля, катера, баржи или парома через международные воды.

-

означает любое топливо, используемое или предназначенное для использования в качестве моторного топлива или для транспортных целей в нетранспортном источнике.

-

означает общественную перевозку воздушным транспортом пассажиров, багажа, груза и почты по отдельности или в сочетании за вознаграждение или по найму;

-

означает фактические расходы, понесенные за одностороннюю экономическую перевозку обычным перевозчиком, за вычетом стоимости неиспользованного проездного билета.

-

и «район» означает

-

означает любой проект, который департамент уполномочен осуществлять по закону, включая, помимо прочего, шоссе, платную дорогу, мост, общественный транспорт, интеллектуальную транспортную систему, управление дорожным движением, информационные услуги или любой другой проект в транспортных целях.

-

означает компанию или организацию, содействующую и/или предоставляющую транспортные услуги с использованием компьютера или цифрового приложения или платформы для связи или подбора пассажиров с водителями за компенсацию или плату.

-

означает термин, определенный в разделе 10c Закона № 51 Законов о государственных делах от 1951 года, который является разделом 247.660c Свода законов штата Мичиган.

-

означает любое наземное, морское или воздушное транспортное средство, необходимое для перевозки Застрахованного во время экстренной эвакуации. Транспорт включает в себя, но не ограничивается, самолеты скорой помощи, наземные машины скорой помощи и частные автомобили.

-

означает цель, которая направ личное транспортное средство водителя сетевой компании между пунктами, выбранными водителем транспортной сетевой компании.

-

означает услуги по перевозке людей и грузов, такие как междугородние автобусные перевозки и пассажирские железнодорожные перевозки.

-

означает перевозку по воздуху между местом в Соединенных Штатах и местом за пределами Соединенных Штатов или между двумя местами, оба из которых находятся за пределами Соединенных Штатов.

-

означает лицо, занимающееся вывозом универсальных отходов за пределы площадки воздушным, железнодорожным, автомобильным или водным транспортом.

-

означает контракт, соглашение или договоренность в отношении любого из следующего:

-

означает любой транзит, железную дорогу,

-

означает Кодекс электроснабжения, указанный в статье 50 Закона, и последующие поправки к нему;

-

означает все объекты, транспортные средства и инструменты, находящиеся в государственной или частной собственности, которые используются в общедоступных службах или для общедоступных услуг по перевозке людей или грузов.

-

означает любые расходы, убытки, расходы, ответственность, обязательство или другую ответственность, вытекающую из Закона об охране окружающей среды или Закона о безопасности и гигиене труда или в соответствии с ними и состоящую из или относящуюся к:

-

или «LATA», как определено в Законе.

-

означает любой физический объект, который перемещает или способствует перемещению людей или товаров, включая объекты, указанные в OAR 660-012-0020, но исключая системы электроснабжения, канализации и водоснабжения.

-

означает любое лицо, которое было утверждено в соответствии с разделом 48 в качестве такого практикующего специалиста;

-

означает Закон об интегрированном налоге на товары и услуги от 2017 года;

Транспортные налоги и сборы — Европейское агентство по окружающей среде

Политический контекст и цели

Описание контекста

Европейская политика взимания платы за инфраструктуру

Цели сокращения транспортных заторов, загрязнения и восстановления баланса между видами транспорта отражены в политике Комиссии в отношении платы за инфраструктуру. Транспортные налоги и сборы должны способствовать достижению цели, охватывать различные виды пассажирских и грузовых перевозок и дифференцироваться в зависимости от воздействия различных уровней загрязнения, времени в пути и стоимости ущерба в дополнение к затратам на инфраструктуру. Принцип «загрязнитель платит» по своей сути является справедливым и эффективным способом достижения цели и поддержки развития государственно-частного партнерства и либерализации рынка. Явным свидетельством того, что сборы с пользователей являются успешными, является то, что они обеспечивают прямой источник дохода для потенциальных государственно-частных партнерств и поддерживают либерализованные рынки.

Транспортные налоги и сборы должны способствовать достижению цели, охватывать различные виды пассажирских и грузовых перевозок и дифференцироваться в зависимости от воздействия различных уровней загрязнения, времени в пути и стоимости ущерба в дополнение к затратам на инфраструктуру. Принцип «загрязнитель платит» по своей сути является справедливым и эффективным способом достижения цели и поддержки развития государственно-частного партнерства и либерализации рынка. Явным свидетельством того, что сборы с пользователей являются успешными, является то, что они обеспечивают прямой источник дохода для потенциальных государственно-частных партнерств и поддерживают либерализованные рынки.

В отчете ЕАОС «Эффективность экологических налогов и сборов при управлении добычей песка, гравия и горных пород в отдельных странах ЕС» (ЕАОС, 2008 г.) показано, что экологические налоги и сборы являются рыночными инструментами (MBI) и должны способствовать реализации экологических и цели экономической политики экономически эффективным способом. Фундаментальная причина, по которой экологические налоги обычно применяются, заключается в том, чтобы исправить рыночные сбои и, следовательно, гарантировать, что загрязнитель платит. Экологические платежи покрывают расходы на мониторинг и обеспечение соблюдения экологических режимов или услуг.

Фундаментальная причина, по которой экологические налоги обычно применяются, заключается в том, чтобы исправить рыночные сбои и, следовательно, гарантировать, что загрязнитель платит. Экологические платежи покрывают расходы на мониторинг и обеспечение соблюдения экологических режимов или услуг.

В 2001 году Европейская комиссия опубликовала Белую книгу «Европейская транспортная политика на 2010 год: время принимать решения». Среднесрочный обзор Белой книги был запущен в 2005-2006 гг. На конференции, посвященной Обзору, состоявшейся в 2005 году, было подчеркнуто, что не следует стремиться отделить глобальный рост от роста транспорта, а что рост транспорта должен иметь гораздо более качественное измерение, которое уже широко рассматривается в Белой книге. Среди прочих рекомендаций Конференция отметила, что первым шагом к коммерциализации и глобализации на экономическом и экологическом уровне является введение налогов на топливо для воздушного и морского транспорта.

Европейская комиссия выпустила справочник с оценками внешних издержек в транспортном секторе. Справочник обобщает состояние дел в отношении оценки внешних затрат. На основе этого справочника Европейская комиссия готовит сообщение о стратегии интернализации внешних издержек для всех видов транспорта, которое должно быть представлено в 2008 году, и предложение о пересмотре Директивы о взимании платы с большегрузных транспортных средств.

Справочник обобщает состояние дел в отношении оценки внешних затрат. На основе этого справочника Европейская комиссия готовит сообщение о стратегии интернализации внешних издержек для всех видов транспорта, которое должно быть представлено в 2008 году, и предложение о пересмотре Директивы о взимании платы с большегрузных транспортных средств.

В апреле 2004 г. была утверждена Европейская «Директива по интероперабельности» 2004/52/EC (ЕС, 2004 г.). В нем изложены принципы функциональной совместимости систем дорожных сборов в ЕС. Это требует, чтобы системы, способные принимать автоматические значки для оплаты дорожных сборов, соответствовали тем же стандартам, что и те, которые выпускаются в других странах.

«Директива о евровиньетках»

Директива 2006/38/ЕС от 17 мая 2006 г. вносит поправки в Директиву 1999/62/ЕС с целью создания новой основы Сообщества для взимания платы за использование дорожной инфраструктуры. Директива устанавливает правила применения государствами-членами сборов с пользователей дорог, включая дороги трансъевропейской дорожной сети и дороги в горных районах. Начиная с 2012 года Директива 2006/38/ЕС будет применяться к транспортным средствам весом от 3,5 до 12 тонн (по сравнению с более ранней Директивой, которая применялась к транспортным средствам весом более 12 тонн) и будет предусматривать гораздо более низкие базовые сборы.

Начиная с 2012 года Директива 2006/38/ЕС будет применяться к транспортным средствам весом от 3,5 до 12 тонн (по сравнению с более ранней Директивой, которая применялась к транспортным средствам весом более 12 тонн) и будет предусматривать гораздо более низкие базовые сборы.

Основным нововведением Директивы было предоставление отдельным штатам возможности интегрировать «внешние издержки» автомобильного транспорта в цены на проезд. «Внешние расходы» могут включать расходы на пробки, загрязнение окружающей среды, шум, ущерб ландшафту, социальные расходы, такие как расходы на здоровье и косвенные расходы на несчастные случаи, которые не покрываются страховкой. Чтобы быть включенными в сборы («внутренними»), расходы должны быть доказаны «неопровержимыми».

Евровиньетка также дает государствам-членам дополнительную гибкость в отношении взимания сборов. В частности, теперь их можно поднимать на всей дорожной сети, а не только на автомагистралях:

- Доходы от платы за проезд должны использоваться для содержания соответствующей дорожной инфраструктуры или для перекрестного финансирования транспортного сектора в целом.

- С 2010 года страны, которые уже применяют дорожные сборы или сборы с пользователей, будут обязаны изменять свои цены в соответствии со стандартами загрязнения транспортных средств (серия европейских стандартов), чтобы отдавать предпочтение самым чистым.

- Власти могут принять решение об освобождении изолированных районов или экономически слабых регионов от уплаты дорожных сборов или сборов с пользователей.

- Дополнительная «наценка» в размере 15 % может взиматься для финансирования новых проектов альтернативной транспортной инфраструктуры, таких как железная дорога или внутренние водные пути (наценка может быть увеличена до 25 % для трансграничных проектов в горных районах).

- Городские районы не включены в эти дополнительные надбавки. Тем не менее, местные власти по-прежнему могут взимать их в соответствии с положением, взятым из статьи 9 действующей Директивы о Евровинье (которая, например, разрешает городу Лондону взимать такие сборы).

- Для постоянных пользователей возможны скидки.

ЕС работает над «общей методологией расчета и интернализации внешних затрат, которая может применяться ко всем видам транспорта», которая будет предложена в 2008 г., как указано в Директиве 2006/38/ЕС.

Европейская стратегия интернализации внешних издержек

В июле 2008 года Европейская комиссия представила обзор Директивы, а также «Стратегию интернализации внешних издержек» в рамках более широкого сообщения «Озеленение транспорта».

ЕС планирует предложить методологии для всех видов транспорта, поэтому стратегия интернализации внешних затрат охватывает их все.

Комиссия предлагает сделать возможным интернализацию некоторых внешних затрат сектора автоперевозок путем пересмотра Директивы 199/62/ЕС, чтобы позволить включать в плату внешние затраты, такие как загрязнение воздуха, шумовое загрязнение и заторы, создание механизмов координации Сообщества с общей методологией и потолками для расчета сборов и распределения доходов в транспортном секторе. Чтобы быть эффективными, дорожные сборы должны варьироваться в зависимости от соответствующего транспортного средства, типа маршрута и времени суток.

Чтобы быть эффективными, дорожные сборы должны варьироваться в зависимости от соответствующего транспортного средства, типа маршрута и времени суток.

В «Зеленой книге» «На пути к новой культуре городской мобильности» ЕС пообещал опубликовать План действий по городской мобильности, который будет предложен осенью 2008 года. Предложение Комиссии по Плану действий включает три меры: изменение налога на регистрацию, создание системы его возмещения, а также реструктуризация налоговой базы по регистрационному налогу и ежегодному дорожному налогу для установления полной или частичной связи с выбросами СО2.

Директива 2001/14/EC разрешает интернализацию внешних железнодорожных затрат. Директива, однако, разрешает интернализацию только в том случае, если существует эквивалентное увеличение затрат на конкурирующие виды транспорта (т. е. автомобильный грузовой и автомобильный пассажирский транспорт). Пересмотр Директивы 1999/62/EC позволит интернализировать внешние затраты в секторе автомобильного транспорта без соответствующего увеличения в железнодорожном секторе, что повысит конкурентоспособность железнодорожного транспорта. Комиссия также готовит сообщение о стимулах для снижения уровня шума от железнодорожного транспорта и может предложить соответствующее законодательство к концу 2008 г., когда будет рассматривать первый железнодорожный пакет.

Комиссия также готовит сообщение о стимулах для снижения уровня шума от железнодорожного транспорта и может предложить соответствующее законодательство к концу 2008 г., когда будет рассматривать первый железнодорожный пакет.

24 января 2007 г. Комиссия выдвинула предложение о Директиве об аэропортовых сборах. Предлагаемые поправки касаются включения дифференцированного взимания платы на основе ущерба окружающей среде. Применение на всей территории ЕС общего набора основных правил в отношении аэропортовых сборов обеспечит честную игру между авиационными партнерами при определении параметров использования инфраструктуры аэропорта. Предложение ограничивается определением минимума правил, которые необходимо соблюдать, когда государства-члены и/или операторы аэропортов определяют уровни аэропортовых сборов.

Всеобъемлющая политика контроля загрязнения, связанная с инфраструктурой морского и внутреннего водного транспорта, отсутствует. Однако Международная морская организация на своей 59-й сессии в июле 2009 г. согласилась распространить пакет временных и добровольных технических оперативных мер по сокращению выбросов парниковых газов от международного судоходства; а также согласовал рабочий план для дальнейшего рассмотрения на будущих встречах предлагаемых рыночных инструментов для обеспечения стимулов для судоходной отрасли. Однако Комиссия желает включить морской сектор в соглашение о предотвращении изменения климата на период после 2012 года. Имеются планы пересмотра в будущем для интернализации внешних издержек внутренних водных путей, как указано в Сообщении NAIADES. В нем отмечается, что это могло бы оживить внутренний водный транспорт и позволило бы финансировать проекты развития инфраструктуры в этом секторе.

согласилась распространить пакет временных и добровольных технических оперативных мер по сокращению выбросов парниковых газов от международного судоходства; а также согласовал рабочий план для дальнейшего рассмотрения на будущих встречах предлагаемых рыночных инструментов для обеспечения стимулов для судоходной отрасли. Однако Комиссия желает включить морской сектор в соглашение о предотвращении изменения климата на период после 2012 года. Имеются планы пересмотра в будущем для интернализации внешних издержек внутренних водных путей, как указано в Сообщении NAIADES. В нем отмечается, что это могло бы оживить внутренний водный транспорт и позволило бы финансировать проекты развития инфраструктуры в этом секторе.

Комиссия проведет оценку этих мер в 2013 году и подготовит отчет о ходе работы по интернализации внешних затрат.

Цели

Цели не указаны.

Связанные документы политики

-

2004/52/ЕС

Директива 2004/52/ЕС Европейского парламента и Совета от 29 апреля 2004 г.

о функциональной совместимости электронных систем оплаты дорожных сборов в Сообществе

о функциональной совместимости электронных систем оплаты дорожных сборов в Сообществе -

COM (2001) 370 финал. Европейская транспортная политика на 2010 год.

БЕЛАЯ ДОКУМЕНТ Европейская транспортная политика на 2010 г.: время решатьCOM (2001) 370 final

-

COM (2003) 488

Предложение о Директиве Европейского парламента и Совета, вносящей поправки в Директиву 1999/62/EC о зарядке большегрузных автомобилей для использования в определенных инфраструктурах, COM(2003) 488

-

COM (2006) 6

Сообщение Комиссии по развитию внутреннего водного транспорта «NAIADES»: Комплексная европейская программа действий для внутреннего водного транспорта. COM(2006) 6 финал

-

COM (2006) 820

Предложение по директиве Европейского парламента и Совета по аэропортовым сборам, 2007/0013(COD), COM(2006) 820final

-

COM (2007) 551

На пути к новой культуре городской мобильности, Green Paper, {SEC(2007) 1209}, COM(2007) 551 final

-

COM (2008) 433

Сообщение Комиссии Европейскому парламенту и Совету по экологизации транспорта, COM(2008) 433 final, Брюссель, 8 июля 2008 г.