Содержание

Не забудьте уплатить транспортный налог | ФНС России

Дата публикации: 13.11.2012 09:00 (архив)

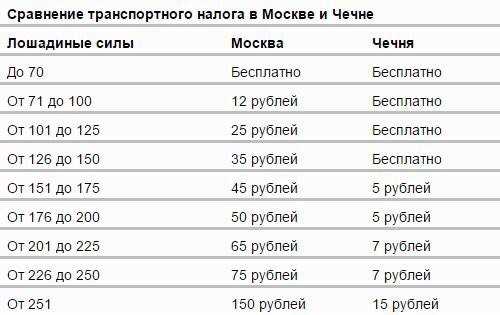

Транспортный налог был введен в систему налогообложения с 1 января 2003 года. Основные элементы налогообложения — ставка, порядок и сроки уплаты, льготы и основания для их использования – устанавливаются Налоговым кодексом и региональными законами. На территории Ставропольского края принят и действует Закон Ставропольского края от 27 ноября 2002 года № 52-кз.

Транспортный налог обязан платить человек, на которого зарегистрировано транспортное средство, облагаемое этим налогом.

По транспортному средству, переданному (или как часто говорят проданному) по доверенности, транспортный налог обязан платить человек, на которого зарегистрировано транспортное средство.

Кодексом установлен только один случай, когда транспортный налог платит тот, кто распоряжается транспортным средством на основании доверенности. Это касается граждан, получивших автомобиль по доверенности до 30 июля 2002 года — даты опубликования главы 28 Кодекса. Однако предельный срок действия таких доверенностей в соответствии с Гражданским кодексом (три года) истек 30 июля 2005 года, поэтому в настоящее время транспортный налог платит владелец, на которого зарегистрировано транспортное средство.

Однако предельный срок действия таких доверенностей в соответствии с Гражданским кодексом (три года) истек 30 июля 2005 года, поэтому в настоящее время транспортный налог платит владелец, на которого зарегистрировано транспортное средство.

Транспортный налог с автомобиля с транзитными номерами платить не нужно, ведь обязанность по уплате транспортного налога возникает только с момента регистрации автомобиля в ГИБДД, а при выдаче знаков «Транзит» свидетельство о регистрации транспортного средства не выдается.

К транспортным средствам, облагаемым транспортным налогом, относятся:

— автотранспортные средства – автомобили, мотоциклы, мотороллеры, автобусы, снегоходы, другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

— водные транспортные средства – теплоходы, яхты, катера, моторные лодки, гидроциклы;

— воздушные транспортные средства – самолеты, вертолеты и другие.

Не нужно платить транспортный налог с прицепов и полуприцепов, ведь несамоходные наземные транспортные средства (в том числе прицепы и полуприцепы) в этом перечне не указаны.

От уплаты транспортного налога освобождены определенные виды транспорта и определенные категории граждан.

Так, от налога освобождены, в частности:

— весельные и моторные лодки с двигателем мощностью до 5 л. с.;

— легковые автомобили для инвалидов;

— тракторы, комбайны и другие специальные автомашины, используемые сельскохозяйственными товаропроизводителями;

— транспортные средства, находящиеся в розыске в связи с угоном (кражей)

и некоторые другие.

Для освобождения от уплаты транспортного налога нужно представить в инспекцию документы, подтверждающие угон автомобиля, например, справку органов внутренних дел, которые занимаются расследованиями таких преступлений.

Если автомобиль не найден, то уголовное дело будет прекращено через 2 года. В таком случае снять автомобиль с регистрации можно будет только по истечении этого срока. До снятия автомобиля с регистрации необходимо ежегодно подтверждать факт его угона в целях освобождения от налогообложения.

Кроме льгот, установленных Кодексом, каждый субъект РФ может принять свои льготы по уплате транспортного налога. Так, законом Ставропольского края от 27 ноября 2002 года № 52-кз предусмотрено, что освобождаются от уплаты налога:

— Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденами Славы трех степеней;

— граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

— участники Великой Отечественной войны;

— инвалиды всех категорий.

Для этих категорий граждан освобождается от уплаты налога только одно имеющееся в их собственности транспортное средство.

Кроме того, в Ставропольском крае предусмотрена льгота для пенсионеров: они имеют право заплатить половину от рассчитанной суммы налога, но только по одному автомобилю мощностью до 100 л.с. или мотоциклу, имеющим наибольшую мощность.

Важно знать, что если у собственника есть право на какие-либо льготы, он должен самостоятельно представить в инспекцию по месту жительства, во-первых, заявление на её предоставление с указанием вида льготы и конкретного транспортного средства, по которому она будет предоставлена, и, во-вторых, копию документа, подтверждающего льготу.

Обязанность заплатить налог возникает с момента регистрации транспортного средства. Если регистрация транспорта или снятие его с регистрации произошли в течение года, то налог считается за то количество месяцев в году, в течение которых транспорт находился в собственности владельца. При этом и месяц регистрации, и месяц снятия с регистрации считаются как полные месяцы. Если же и постановка, и снятие с регистрации произошли в течение одного месяца, то налог исчисляется за один полный месяц.

Так как транспортный налог обязан платить тот, на кого зарегистрировано транспортное средство, то если владелец сдает автомобиль в аренду, он всё равно должен платить транспортный налог. Также нужно платить транспортный налог с автомобиля, на который наложен арест, если он зарегистрирован в ГИБДД. По этой же причине нужно платить транспортный налог и с автомобиля, приобретенного для использования в качестве запасных частей, если этот автомобиль зарегистрирован в ГИБДД. Если автомобиль длительное время находится в ремонте после ДТП или не используется по какой-либо иной причине, то налог также нужно платить, так как льгота по транспортным средствам, которые находятся в ремонте или не используются, в законодательстве не предусмотрена.

Обязанность по уплате транспортного налога прекратится только после того, как транспортное средство будет снято с регистрационного учета. Поэтому если владелец, продавший автомобиль или не пользующийся им, не снял его с учета, он обязан платить транспортный налог. Налоговая инспекция рассчитывает транспортный налог по автомобилям на основании данных, которые поступают из ГИБДД. Поэтому до тех пор, пока транспортное средство не снято с регистрационного учета, налоговая инспекция будет присылать человеку уведомления на уплату транспортного налога.

Для того чтобы не платить налог с проданного автомобиля, нужно снять его с учета в ГИБДД. После этого ГИБДД подаст уточненные сведения в налоговую инспекцию, и платить налог будет владелец, который зарегистрирует автомобиль на себя.

Физические лица платят транспортный налог на основании налогового уведомления, которое им направляет налоговая инспекция.

Ежегодно органы ГИБДД, производящие постановку и снятие транспорта с учета и другие регистрационные действия, предоставляют в налоговые органы сведения о транспортных средствах и их владельцах. На основании этих сведений и происходит начисление транспортного налога, печатаются и рассылаются плательщикам налоговые уведомления и платежные документы. В уведомлении указана вся информация, использованная для исчисления налога – марка машины, мощность, срок владения, ставка налога, сумма льготы. Кроме того, при наличии указывается переплата или задолженность прошлых лет.

На основании этих сведений и происходит начисление транспортного налога, печатаются и рассылаются плательщикам налоговые уведомления и платежные документы. В уведомлении указана вся информация, использованная для исчисления налога – марка машины, мощность, срок владения, ставка налога, сумма льготы. Кроме того, при наличии указывается переплата или задолженность прошлых лет.

Новшеством этого года является, во-первых, то, что плательщику направляется одно уведомление по всем видам имущественных налогов — земельному, транспортному и налогу на имущество. Во-вторых, вместе с уведомлением и платежными документами в этом году плательщики получили бланк Заявления, которое обеспечивается возможность «обратной связи», если в уведомлении обнаружатся неточности или недостоверная информация. В этом случае гражданин вправе сообщить в инспекцию, заполнив форму Заявления.

Если налоговое уведомление пришло ошибочно (указан неверный адрес или перечень имущества), об этом можно также сообщить Заявлении в разделе «Дополнительная информация». Заявление можно направить на адрес ИФНС России по почте или через интернет-сайт ФНС России (www.nalog.ru).

Заявление можно направить на адрес ИФНС России по почте или через интернет-сайт ФНС России (www.nalog.ru).

Обращаем внимание налогоплательщиков, что срок уплаты транспортного налога за 2011 год истекает 15 ноября 2012 года. В случае несвоевременной уплаты со дня, следующего за этим сроком, начинается исчисление пени. Не забудьте вовремя уплатить налог!

Поделиться:

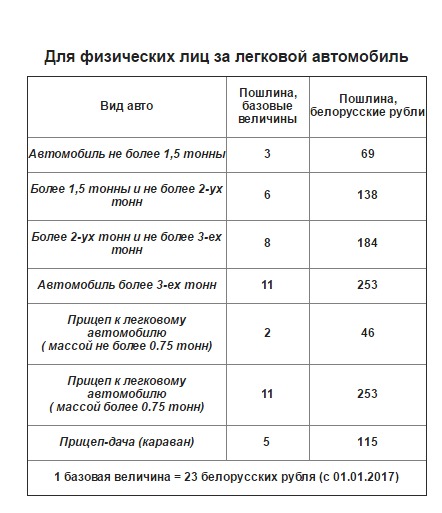

Налог на прицеп к легковому автомобилю в 2023 году: сколько стоит?

Транспортный налог – это обязательная мера для каждого хозяина транспортного средства.

Сразу после получения права собственности на транспорт, в следствии появляется и обязанность уплаты налога.

Порядок и сроки уплаты, его величину, налоговые послабления, а также формы отчетности доверено устанавливать региональным властям субъектов Российской Федерации.

Наряду с этим, многих автовладельцев интересует вопрос: существует ли налог на прицеп к легковому автомобилю в 2023 году?

Общие сведения

Прицеп – это транспортное средство, которое не имеет двигателя, он предназначен для движения в составе транспортного средства, оборудованного двигателем для перевозки дополнительного груза или багажа.

Этот термин распространяется также на прицепы-роспуски и полуприцепы (глава 1 ПДД РФ). По целевому использованию прицепы для легковых автомобилей разделяют на грузовые, специализированные прицепы для транспортировки различной техники, прицепы-дачи.

Прицепы для легковых авто разделяют на две категории по грузоподъемности:

- Первая О1 – прицепы, максимально возможная масса которых до 750 кг.

- Вторая О2 – прицепы, максимально возможная масса которых больше 750 кг, но не достигает 3500 кг.

Главные элементы конструкции прицепа: кузов, рама, дышло и подвеска. Дышло — это I-образный (или A-образный) горизонтальный рычаг, который крепится на передней части рамы прицепа.

В него входит узел сцепки для присоединения к тягово-сцепному устройству машины, страховочные тросы, а некоторые модели прицепов дополнительно оснащены складной или колесной подставкой.

Прицеп может иметь как одну, так две и более осей. Для прицепов легковых автомобилей используют следующие виды подвесок: пружинно зависимая, рычажно-пружинная независимая, торсионная независимая, резино-жгутовая независимая, рессорная зависимая.

Для прицепов легковых автомобилей используют следующие виды подвесок: пружинно зависимая, рычажно-пружинная независимая, торсионная независимая, резино-жгутовая независимая, рессорная зависимая.

Прицепы легковых авто также могут оборудоваться тормозной системой, а некоторые модели стояночными и аварийными тормозами.

Для управления транспортным средством, оснащенным прицепом, нужно иметь права с категорией “В” (по действующему законодательству), если максимальная масса груженого прицепа не более 750 кг, или если максимальная масса прицепа и автомобиля не превышает вес 3 500 кг.

В том случае, когда прицеп более 750 кг или авто с прицепом превышают массу 3500 кг, для управления таким составом транспортного средства необходимо иметь права с открытой категорией “Е”.

Что касается прицепного соединения, или в быту — фаркопа, то, технически, им можно оборудовать любой автомобиль.

Поэтому если ваш автомобиль не имеет прицепного узла, тогда, чтобы использовать прицеп, необходимо дооборудовать автомобиль, установив фаркоп, а также вывести дополнительную электропроводку для обязательных световых приборов (стоп-сигналов, габаритов, сигналов поворота) прицепа.

Элемент налогообложения

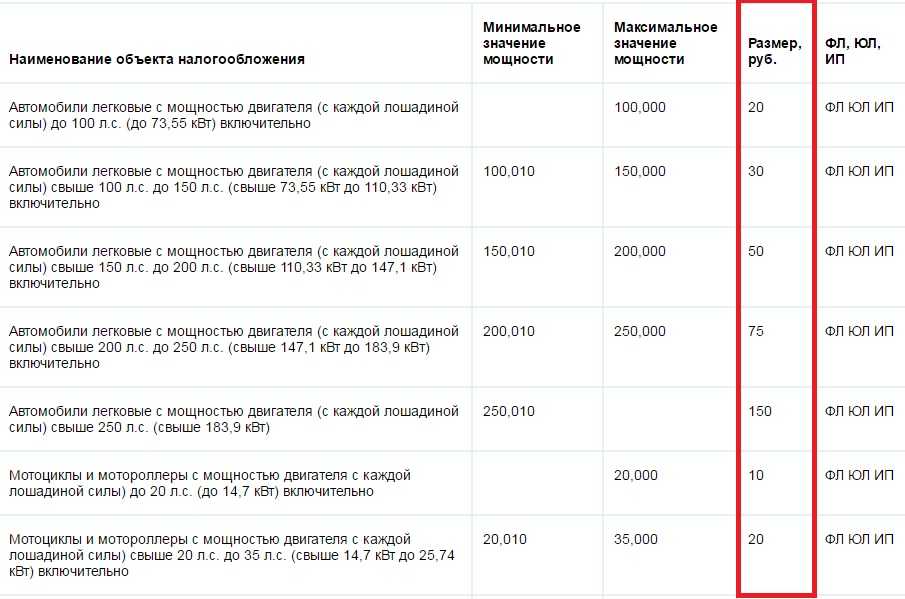

К транспортным средствам, которые облагаются транспортным налогом, относятся следующие:

- автотранспортные средства – мотоциклы, автомобили, мотороллеры, снегоходы, автобусы, другие самоходные механизмы и машины на пневматическом или гусеничном ходу;

- воздушные транспортные средства – вертолеты, самолеты и другие.

- водные транспортные средства – яхты, гидроциклы, катера, теплоходы моторные лодки.

От оплаты транспортного налога освобождаются некоторые виды транспорта, а также определенные категории граждан.

В частности, от транспортного налога освобождены:

- весельные, моторные лодки с мощностью до 5 лошадиных сил;

- легковые авто для инвалидов;

- комбайны, тракторы, другие специальные автомашины, которые используют сельскохозяйственные товаропроизводители;

- транспортные средства, которые находятся в розыске в результате угона, кражи;

- некоторые другие.

Отсюда вытекает логичный и закономерный вопрос: есть ли налог на прицеп для легкового автомобиля?

Транспортный налог на прицепы и полуприцепы к легковым автомобилям в 2023 году не предусмотрен, поскольку на текущий момент он не включен в список наземных транспортных средств, которые государство отнесло к налогооблагаемым.

Поэтому на вопрос: сколько стоит налог на прицеп, можно смело ответить – это бесплатно.

Важно

Груз в прицепе должен не выступать за его габариты сзади больше чем на 2 метра, в ширину – не больше 2.55 метра. Высота прицепа совместно с грузом должна быть в пределах 4 метров от поверхности дороги.

При этом груз, выступающий за габариты автомобиля или другого транспортного средства сзади и спереди больше чем на 1 метр (или сбоку больше чем на 0.4 метра от внешнего края), необходимо обозначить знаком опознавательным “Крупногабаритный груз”.

Кроме того, при условии недостаточной видимости или в темное время суток следует спереди прикрепить фонарь или светоотражатель белого цвета, а сзади – фонарь или светоотражатель красного цвета.

Согласно законодательству, в прицепе запрещено перевозить людей (также в прицепе-даче). Также не допускается перевозка взрывоопасных и легковоспламеняющихся веществ. К таким предметам относятся канистра с бензином, а также бытовой газовый баллон.

Конечно, стоит признать, что их возят практически все, а инспекторы ГИБДД к этому претензий не имеют. Но если будет обнаружено в прицепе весь склад ГСМ, то инспектор может задержать Вас на законных основаниях.

Кроме того, согласно предписаниям ПДД РФ, груз не должен мешать управлению, ограничивать обзор, нарушать устойчивость автомобиля, закрывать внешние светоотражатели и световые приборы, опознавательные и регистрационные знаки, также не препятствовать обозрению сигналов, подаваемых рукой.

Груз не должен пылить, создавать шум, загрязнять дорогу или окружающую среду. Если бы все автомобилисты страны неукоснительно придерживались этих несложных правил, кажется, обстановка на дорогах была бы гораздо менее напряженной.

В этой статье мы узнали ответ на вопрос: начисляется ли транспортный налог на прицепы? К радости многих автомобилистов, нет!

Также мы обсудили некоторые предписания ПДД РФ о применении прицепов, которые призваны обезопасить дорожное движение.

Подпишись на наш Телеграм-канал https://t.me/pravoauto чтобы быть в курсе новых штрафов и других изменений автомобильного законодательства.

Автомобили, суда и прицепы

Налоговый бюллетень ST-590 (TB-ST-590)

Версия для печати (PDF)

Дата выпуска: 3 февраля 2014 г.

Введение

Как правило, продажа материального личного имущества в штате Нью-Йорк облагается налогом с продаж по ставке, действующей на момент передачи имущества покупателю. Однако к продаже (включая аренду) автомобилей, судов и прицепов применяется особое правило, согласно которому налог с продаж взимается на основе налоговой ставки, действующей по месту жительства покупателя.

Определения

Термин автомобиль включает:

- автомобили,

- ,

- и

- мотоциклов.

грузовики

фургоны

Следующие , а не считаются автомобилями:

- устройства помощи при передвижении с электронным управлением, используемые лицами с ограниченными возможностями;

- снегоходы;

- вездеходов;

- тракторы сельскохозяйственные и другое сельскохозяйственное оборудование, используемое исключительно в сельскохозяйственных целях или для уборки снега; и

- самоходная гусеничная или гусеничная техника при эксплуатации на строительной площадке.

Судно — это плавсредство любого типа (кроме гидросамолета), включая любой стационарный или подвесной мотор и любой прицеп, продаваемый вместе с судном для использования на нем. Термин , а не включает судно, которое:

- весит 200 фунтов или менее, включая любую мачту, парус или другой такелаж;

- не оборудован двигателем; и

- освобождается от требования регистрации в соответствии с Законом о транспортных средствах и дорожном движении.

Трейлер — любое транспортное средство, не приводимое в движение собственной силой, которое буксируется по дорогам общего пользования механическим транспортным средством, за исключением:

- мотоциклетные коляски;

- автомобилей, буксируемых нежесткой опорой; и

- транспортные средства, предназначенные и в основном используемые для других целей и лишь изредка приводимые в движение автомобилем (например, измельчитель веток, установленный на шасси, или воздушный компрессор или генератор, установленный на колесах).

Специальное правило для продажи автомобилей, судов и прицепов

Специальное правило продажи автомобилей, судов и прицепов применяется, если покупатель:

- a нерезидент штата Нью-Йорк; или

- резидент налоговой юрисдикции штата Нью-Йорк , отличной от юрисдикции, куда доставляется автомобиль, судно или прицеп.

В любом случае покупатель должен представить должным образом заполненную форму DTF-820, Свидетельство о нерезидентстве штата Нью-Йорк и/или местной налоговой юрисдикции продавцу во время продажи, чтобы установить, что применяется специальное правило.

Если покупатель не подает форму DTF-820, продавец должен взимать налог с продаж по ставке, действующей на месте доставки автомобиля, судна или прицепа покупателю (обычно по ставке, действующей там, где расположены помещения дилера). ).

Нерезиденты

А нерезидент покупатель – это покупатель, который:

- не имеет постоянного места жительства в данном штате;

- не занимается какой-либо работой, торговлей, бизнесом или профессиональной деятельностью в этом штате, в котором будет использоваться автомобиль, судно или прицеп; и

- не будет регистрировать автомобиль, судно или прицеп в штате Нью-Йорк (включая любую временную регистрацию).

Продажи покупателям-нерезидентам освобождаются от уплаты как государственного, так и местного налога с продаж.

Резиденты другой налоговой юрисдикции штата Нью-Йорк

Продажи покупателю, являющемуся резидентом налоговой юрисдикции штата Нью-Йорк , отличной от юрисдикции, в которую доставляется автомобиль, судно или прицеп, облагаются налогом с продаж по ставке, действующей в юрисдикции Нью-Йорка, где проживает покупатель.

- Если покупателем является физическое лицо , применимой ставкой является комбинированная государственная и местная ставка, действующая в налоговой юрисдикции, где покупатель имеет постоянное место жительства.

- Если покупатель является предприятием , применимой ставкой является комбинированная государственная и местная ставка, действующая в налоговой юрисдикции, где автомобиль, судно или трейлер будут в основном стоять в гараже или пришвартоваться.

Чтобы определить правильную ставку налога с продаж, используйте наш Юрисдикция/Поиск ставок по адресу .

Предостережение: Не полагайтесь на название города или населенный пункт или почтовый индекс, используемые в почтовом адресе покупателя, включая название города или населенного пункта или почтовый индекс, указанные в водительских правах покупателя, в качестве ярлыка для определения соответствующих продаж ставка налога. Использование почтовых индексов для целей сбора налогов приводит к высокой степени неточности налоговой отчетности.

Примечание. Налоговый бюллетень — это информационный документ, предназначенный для предоставления общих рекомендаций на упрощенном языке по интересующей налогоплательщиков теме. Он точен на дату выпуска. Однако налогоплательщики должны знать, что последующие изменения в Законе о налогах или его интерпретации могут повлиять на точность Налогового бюллетеня. Информация, представленная в этом документе, не охватывает все ситуации и не предназначена для замены закона или изменения его значения.

Ссылки и другая полезная информация

Налоговый законодательство: Разделы 1105 (а), 1110, 1111 (I), 1117, 1118, 1132 и 1214

Правила: Раздел 527.15

Публикации:

. Налог с продаж в штате Нью-Йорк

Публикация 838, Руководство по налогу с продаж для автомобильных дилеров

Меморандумы:

TSB-M-95(2)S, Продажа автомобилей нерезидентам и регистрация автомобилей нерезидентами

TSB-M-01(4)S, Краткое изложение недавно принятого законодательства о налогах с продаж и использования

Бюллетени: Ставки налога с продаж, дополнительные налоги с продаж и сборы (TB-ST-825)

Обновлено:

Налог на использование транспортных средств и лодок

С 1 января 2023 г. регистрация транспортных средств позволяет удалить ваш адрес. Новые регистрации имеют ваш адрес внизу. Пунктирная линия показывает, где его нужно разрезать. Это необязательно и предназначено для обеспечения конфиденциальности адреса в случае кражи.

Налог на использование — это налог на предметы, используемые в штате Вашингтон, когда налог с продаж не уплачен. Когда вы покупаете транспортное средство или судно у частного лица, по закону вы обязаны платить налог на использование при передаче права собственности на транспортное средство или судно.

Ставки налога на использование

Налог на использование рассчитывается по той же ставке, что и налог с продаж по адресу покупателя. В дополнение к общей ставке налога на пользование транспортные средства облагаются дополнительным налогом на продажу / использование транспортных средств в размере 0,3%.

Транспортные средства, полученные в подарок

- Если вы можете предоставить доказательства того, что лицо, предоставившее вам транспортное средство или судно, уплатило налог с продажи или использования транспортного средства или судна, налог за использование не взимается.

- Если человек, подаривший вам подарок, владел транспортным средством в течение 7 или более лет и является выходцем из штата или провинции, где действует налог с продаж, будет считаться, что налог был уплачен, и никаких доказательств не требуется.

- Если транспортное средство или судно прибывает из штата или провинции без налога с продаж или использования, уплачивается налог на использование.

Военнослужащие

Если вы покупаете автомобиль во время службы в армии, вы можете быть освобождены от уплаты налога на использование. Для получения дополнительной информации см. Освобождение от налогов: военнослужащие.

Часто задаваемые вопросы

Почему используется средняя справедливая рыночная стоимость, а не фактическая цена продажи?

Справедливая рыночная стоимость отражает стоимость транспортного средства по розничной цене в месте использования по сравнению с аналогичными транспортными средствами аналогичного качества или характера. Фактическая цена продажи может совпадать или не совпадать со средней справедливой рыночной стоимостью в случаях, когда физическое лицо продает подержанное транспортное средство или судно.

Фактическая цена продажи может совпадать или не совпадать со средней справедливой рыночной стоимостью в случаях, когда физическое лицо продает подержанное транспортное средство или судно.

Как определяется справедливая рыночная стоимость?

Мы получаем среднюю справедливую рыночную стоимость из Price Digests, стандартного отраслевого источника.

Что делать, если транспортное средство или судно стоит меньше, чем средняя справедливая рыночная стоимость?

Чтобы установить, что стоимость транспортного средства или судна ниже средней справедливой рыночной стоимости, покупатель может предоставить:

- Смету на ремонт, подготовленную дипломированным механиком.

- Оценка, подготовленная зарегистрированным дилером.

- Документация из другого источника стоимости, например Национальной ассоциации автомобильных дилеров (NADA) или Kelley Blue Book, в которой указывается более низкая средняя розничная стоимость автомобиля или судна.

Покупная цена будет принята, если она не превышает 2000 долларов США от стоимости, указанной в альтернативном источнике. Допускаются либо ксерокопии печатных материалов, либо распечатка из Интернета.

Покупная цена будет принята, если она не превышает 2000 долларов США от стоимости, указанной в альтернативном источнике. Допускаются либо ксерокопии печатных материалов, либо распечатка из Интернета. - Заполненная форма Декларации о ценности использования транспортного средства, проданной Департаментом доходов, с указанием продажной цены и состояния транспортного средства. И покупатель, и продавец должны подписать форму. Они подлежат рассмотрению.

Использует ли Департамент доходов ту же систему оценки?

Да, Департамент доходов использует те же значения, что и Департамент лицензирования. С 1999 года оба агентства используют автоматизированную систему оценки, которая получает данные из дайджестов цен.

Для получения дополнительной информации

- Позвоните нам по телефону 360.902.3770 и выберите вариант разговора с представителем службы поддержки клиентов.

- Посетите веб-страницу налога на использование Департамента доходов.