Содержание

Заключение договора обязательного страхования гражданской ответственности владельцев транспортных средств \ КонсультантПлюс

Заключение договора обязательного страхования гражданской

ответственности владельцев транспортных средств

7. Договор обязательного страхования является публичным и должен соответствовать Закону об ОСАГО, а также иным правовым актам, принятым в целях его реализации, действующим в момент заключения договора. Изменение положений Закона об ОСАГО, Правил после заключения договора не влечет изменения положений договора (в частности, о порядке исполнения, сроках действия, существенных условиях), за исключением случаев, когда закон распространяется на отношения, возникшие из ранее заключенных договоров (пункты 1 и 2 статьи 422 ГК РФ).

Исходя из положений пункта 25 статьи 12 Закона об ОСАГО и пункта 2 статьи 426 ГК РФ условия договора обязательного страхования, противоречащие Закону об ОСАГО и/или Правилам, в том числе устанавливающие дополнительные основания для освобождения страховой организации от обязанности осуществления страхового возмещения, являются ничтожными (пункт 5 статьи 426 ГК РФ).

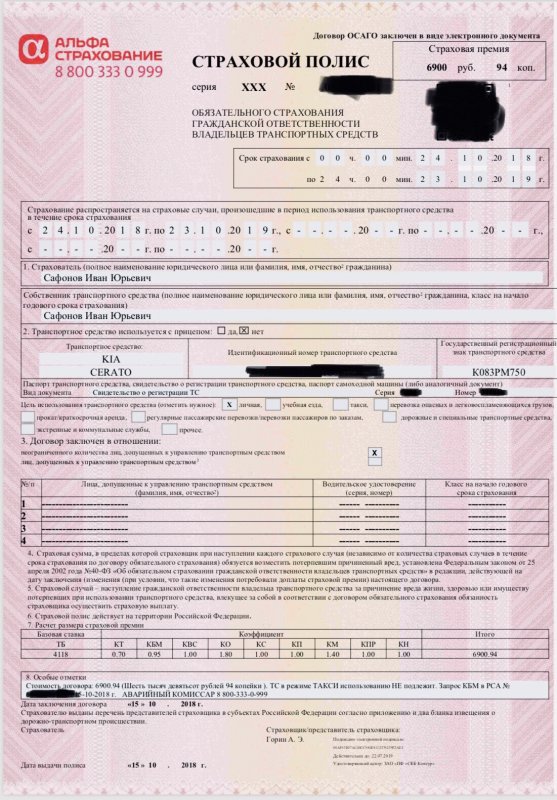

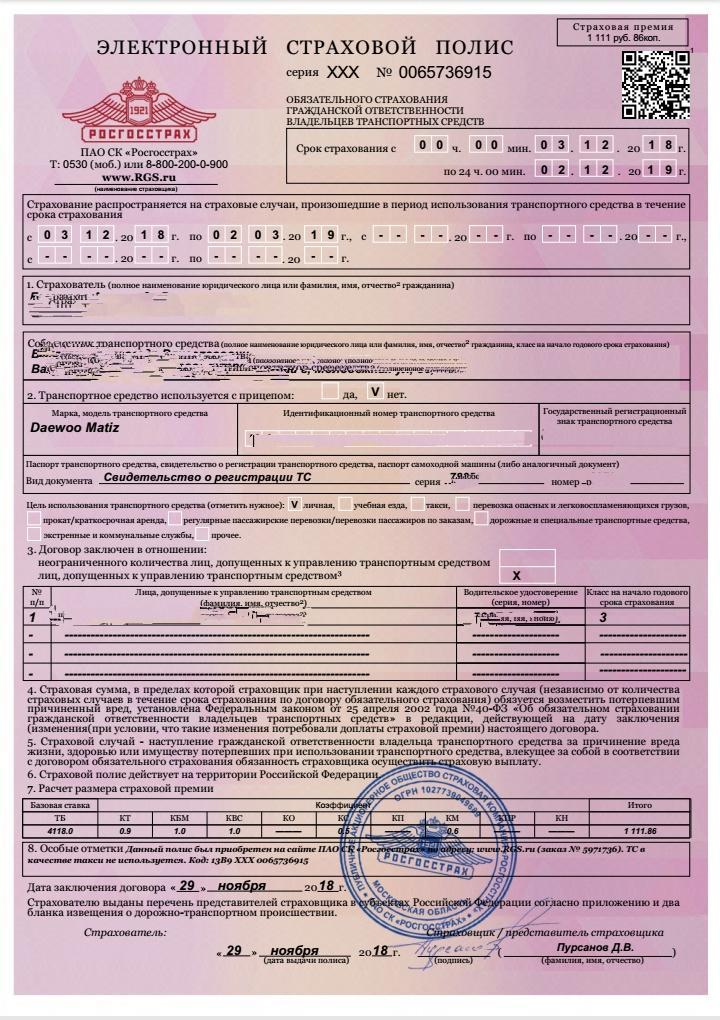

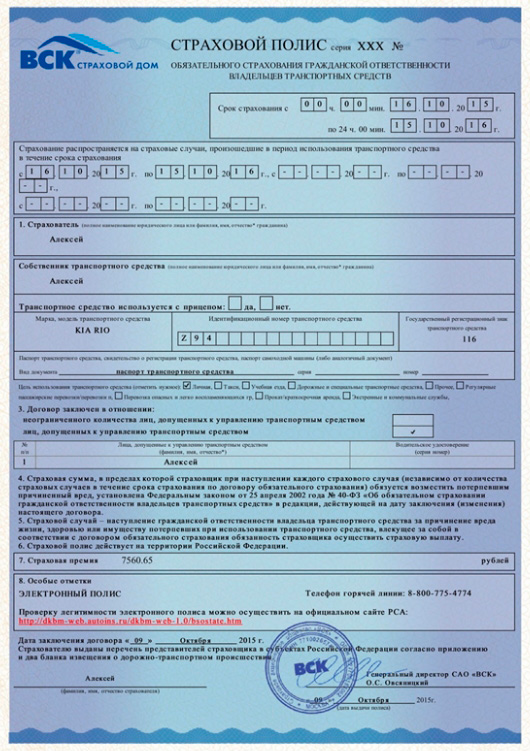

8. Страховой полис является доказательством, подтверждающим заключение договора обязательного страхования гражданской ответственности владельца транспортного средства, пока не доказано иное.

При возникновении спора о наличии договора обязательного страхования, заключенного в виде электронного документа, судам следует наряду с другими доказательствами по делу принимать во внимание сведения, предоставленные профессиональным объединением страховщиков, о факте заключения представленного договора обязательного страхования в виде электронного документа, а также об условиях такого договора (пункт 7.2 статьи 15, пункт 3 статьи 30 Закона об ОСАГО).

Следует иметь в виду, что сообщение профессионального объединения страховщиков об отсутствии в автоматизированной информационной системе обязательного страхования данных о страховом полисе само по себе не является безусловным доказательством неисполнения обязанности по заключению договора страхования и должно оцениваться наряду с другими доказательствами (статья 67 Гражданского процессуального кодекса Российской Федерации (далее — ГПК РФ) и статья 71 Арбитражного процессуального кодекса Российской Федерации (далее — АПК РФ).

9. Сообщение страхователем при заключении договора обязательного страхования в виде электронного документа недостоверных сведений, которое привело к необоснованному уменьшению размера страховой премии, не является основанием для признания такого договора незаключенным или для освобождения страховщика от страхового возмещения при наступлении страхового случая.

КонсультантПлюс: примечание.

Абз. 6 п. 7.2 ст. 15 Закона об ОСАГО утратил силу с 29.10.2019.

Из системного толкования положений абзаца шестого пункта 7.2 статьи 15 и подпункта «к» пункта 1 статьи 14 Закона об ОСАГО следует, что при наступлении страхового случая страховщик имеет право предъявить регрессное требование в размере произведенной страховой выплаты к страхователю, предоставившему недостоверные сведения, а также взыскать с него в установленном порядке денежные средства в размере суммы, неосновательно сбереженной в результате предоставления недостоверных сведений, вне зависимости от наступления страхового случая.

Вместе с тем, если до наступления страхового случая со страхователя взысканы денежные средства в размере суммы, неосновательно сбереженной в результате предоставления им недостоверных сведений, у страховщика при наступлении страхового случая не возникает право предъявить регрессное требование в размере произведенной страховой выплаты, поскольку страховая премия уплачена страхователем в полном объеме.

10. Неполное и/или несвоевременное перечисление страховщику страховой премии, полученной страховым брокером или страховым агентом, несанкционированное использование бланков страхового полиса обязательного страхования не освобождают страховщика от исполнения договора обязательного страхования (пункт 7.1 статьи 15 Закона об ОСАГО).

В случае хищения бланков страховых полисов обязательного страхования страховая организация освобождается от выплаты страхового возмещения только при условии, что до даты наступления страхового случая страховщик, страховой брокер или страховой агент обратился в уполномоченные органы с заявлением о хищении бланков (пункт 7. 1 статьи 15 Закона об ОСАГО).

1 статьи 15 Закона об ОСАГО).

11. После заключения договора обязательного страхования замена транспортного средства, указанного в страховом полисе обязательного страхования, изменение срока страхования, а также замена страхователя не допускается.

При переходе права собственности, права хозяйственного ведения или оперативного управления на транспортное средство от страхователя к иному лицу новый владелец обязан заключить новый договор обязательного страхования своей гражданской ответственности (пункт 2 статьи 4 Закона об ОСАГО).

При этом предыдущий владелец транспортного средства вправе потребовать от страховщика, с которым у него был заключен договор страхования ответственности, возврата части страховой премии за период с момента перехода прав на транспортное средство до окончания предусмотренного указанным договором срока, на который осуществлялось страхование.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

Ветлуга,

Ветлуга, Он поражает богатством природы, ее первозданной красотой, славной историей и замечательными традициями. Районный центр, город Ветлуга — это русская глубинка, почти нетронутый уголок веками существовавшей старой Руси. О ней здесь напоминает все: и деревянные дома с резными наличниками, и белокаменные здания в центре города. С Ветлужской землей связаны имена выдающихся людей: В. В. Розанова — философа и публициста, А.Ф. Писемского — известного русского писателя, Н.В. Лаврова — оперного певца-баритона, Н.Л. Шевякова — русского архитектора, В.С. Розова — писателя-драматурга. Ветлужская земля обладает уникальными духовными святынями: Екатерининская церковь (1850 год), Троицкая церковь (1805 год), Георгиевская церковь (1803 год) и др. Рядом с городом Ветлугой находится удивительный источник – ключи старца Герасима. Это семь обустроенных ключей и купальня с чудесными целебными свойствами воды. Тысячи людей приходят к этому источнику и обретают здесь кто телесное, кто душевное исцеление.

Он поражает богатством природы, ее первозданной красотой, славной историей и замечательными традициями. Районный центр, город Ветлуга — это русская глубинка, почти нетронутый уголок веками существовавшей старой Руси. О ней здесь напоминает все: и деревянные дома с резными наличниками, и белокаменные здания в центре города. С Ветлужской землей связаны имена выдающихся людей: В. В. Розанова — философа и публициста, А.Ф. Писемского — известного русского писателя, Н.В. Лаврова — оперного певца-баритона, Н.Л. Шевякова — русского архитектора, В.С. Розова — писателя-драматурга. Ветлужская земля обладает уникальными духовными святынями: Екатерининская церковь (1850 год), Троицкая церковь (1805 год), Георгиевская церковь (1803 год) и др. Рядом с городом Ветлугой находится удивительный источник – ключи старца Герасима. Это семь обустроенных ключей и купальня с чудесными целебными свойствами воды. Тысячи людей приходят к этому источнику и обретают здесь кто телесное, кто душевное исцеление.  Сюда хорошо приезжать из бурлящего жизнью мегаполиса. Погрузиться в тишину и раствориться в ней. Природа здесь создала все условия для рыбалки, охоты и отдыха. Ветлужская земля чарует своей сказочной красотой и наполнена особой энергетикой. Кто хоть раз побывал в Ветлужском районе, невольно возвращается сюда снова и снова.

Сюда хорошо приезжать из бурлящего жизнью мегаполиса. Погрузиться в тишину и раствориться в ней. Природа здесь создала все условия для рыбалки, охоты и отдыха. Ветлужская земля чарует своей сказочной красотой и наполнена особой энергетикой. Кто хоть раз побывал в Ветлужском районе, невольно возвращается сюда снова и снова.  2022

2022 10.2022

10.2022

Договор страхования: все, что вам нужно знать

Источник изображения:

https://rb. gy/rw0vnj

gy/rw0vnj

Эта статья написана Адхилой Мухаммедом Арифом , студентом Государственного юридического колледжа Тируванантапурам. В этой статье делается попытка объяснить понятие договоров страхования и то, как они формируются.

Эта статья была опубликована Abanti Bose.

Содержание

В жизни человека может произойти множество неопределенных событий, причиняющих ущерб его жизни и имуществу. Это порождает необходимость защитить себя от убытков, понесенных в результате таких событий. На этом основана концепция страхования.

Раздел 2(8) Закона о страховании 1938 г. определяет «страховую компанию» как любую компанию, ассоциацию или товарищество, которые могут быть ликвидированы в соответствии с Законом о компаниях 1956 г. или Законом об индийских партнерствах 1932 г. Раздел 2( 9) Закона определяет «страховщика» как любое физическое лицо, совокупность физических лиц или любое юридическое лицо, осуществляющее страховую деятельность.

- Договор страхования по сути представляет собой договор между двумя сторонами, где одна из них называется «страховщиком», а другая — «страхователем».

- В этом типе договора страховщик обещает застрахованному лицу, что он спасет или возместит ему убытки, вызванные конкретным случайным событием, при выплате суммы, называемой «премия».

- Страховщик обычно относится к страховой компании, которая продает страховку, а застрахованным или страхователем является лицо, которое покупает страховку, уплачивая страховой взнос. В договоре страхования страховщик или страховая компания рекламирует страховой полис, который является приглашением предложить.

- Затем, увидев приглашение сделать предложение, застрахованный делает предложение страховщику. Когда страховщик соглашается, это становится договором страхования.

Ниже приведены две основные цели договоров страхования:

- Защита от неопределенных событий: Основная цель договора страхования – обеспечить безопасность и финансовую защиту застрахованного лица от определенных неопределенных непредвиденных обстоятельств, которые могут привести к огромному финансовому бремени.

.

. - Лучшее управление финансами: многие люди склонны принимать неверные финансовые решения, которые потенциально могут оставить их без какой-либо поддержки, когда они столкнутся с неудачной ситуацией. Подписавшись на страховой полис, застрахованный сможет принимать лучшие финансовые решения.

Существует два основных вида страхования в зависимости от того, что они покрывают: страхование жизни и общее страхование.

Страхование жизни

Страхование жизни покрывает жизнь застрахованного. В случае смерти застрахованного страховщик выплачивает денежную сумму номинальному держателю или бенефициару договора. Это дает застрахованному уверенность в том, что его семья будет финансово стабильной даже после его смерти. Различные типы полисов страхования жизни: планы пожертвований, детские планы, пенсионные планы и т. д.

Общее страхование

Общее страхование, с другой стороны, покрывает все, кроме жизни, например, здоровье, дом, транспортные средства, пожар, путешествие и т. д. Оно обеспечивает финансовую гарантию от убытков, понесенных в результате событий, отличных от смерти застрахованного лица. .

д. Оно обеспечивает финансовую гарантию от убытков, понесенных в результате событий, отличных от смерти застрахованного лица. .

Древние времена

Концепция страхования широко применялась в древнеиндийском обществе. Он также упоминается в некоторых религиозных писаниях, таких как Дхармасастра и Артхашастра. В Священных Писаниях упоминается, что общины объединяют свои ресурсы и перераспределяют их, когда на них обрушиваются стихийные бедствия.

Британское правление

С приходом британцев концепция страхования в Индии изменилась. В Индии была своя первая британская страховая компания с учреждением Orental Life Insurance Company в 1818 году, которая позже потерпела крах в 1834 году. Впоследствии в 1870 году был принят Британский закон о страховании. Большинство страховых компаний в Индии принадлежали и управлялись иностранцами. В 1912 году правительство Индии приняло первый закон под названием «Закон об индийских страховых компаниях 1912 года».14 января правительство Индии начало публиковать отчеты страховых компаний Индии. А в 1928 году был принят Закон об индийских страховых компаниях, который уполномочил правительство собирать данные о бизнесе как индийских, так и иностранных страховщиков. В 1938 г. был принят Закон о страховании 1938 г., значение которого было уменьшено последующим законодательством.

А в 1928 году был принят Закон об индийских страховых компаниях, который уполномочил правительство собирать данные о бизнесе как индийских, так и иностранных страховщиков. В 1938 г. был принят Закон о страховании 1938 г., значение которого было уменьшено последующим законодательством.

После обретения независимости

В 1950-х годах правительство Индии начало национализировать страховой сектор страны. В 1956 году Закон о корпорации страхования жизни, 1956, что привело к созданию Корпорации по страхованию жизни, широко известной под аббревиатурой LIC, которая имеет монополию на бизнес по страхованию жизни в Индии. После принятия этого Закона страхование жизни вышло из-под действия Закона о страховании 1938 года. В 1973 году вступил в силу Закон об общем страховом бизнесе (национализация) 1972 года, национализировавший общий страховой бизнес.

Политика либерализации

В 1991 году либерализация и приватизация привели к многочисленным изменениям в индийской экономике. Когда возникла необходимость вновь открыть страховой сектор для частных лиц, центральное правительство создало комитет во главе с Р.Н. Малхотра, бывший управляющий RBI, изучить изменения, которые необходимо внести в страховой сектор. Комитет из восьми членов рекомендовал приватизировать страховой сектор и создать Регулирующий орган по развитию страхования (IRDA), автономный орган для регулирования страхового сектора. Наконец, монополия LIC в секторе страхования жизни закончилась, и Закон о IRDA, 19был принят 99.

Когда возникла необходимость вновь открыть страховой сектор для частных лиц, центральное правительство создало комитет во главе с Р.Н. Малхотра, бывший управляющий RBI, изучить изменения, которые необходимо внести в страховой сектор. Комитет из восьми членов рекомендовал приватизировать страховой сектор и создать Регулирующий орган по развитию страхования (IRDA), автономный орган для регулирования страхового сектора. Наконец, монополия LIC в секторе страхования жизни закончилась, и Закон о IRDA, 19был принят 99.

Ниже приводятся основные принципы и характеристики договора страхования:

1. Основные положения действительного договора

Договор страхования аналогичен любому другому договору и, следовательно, имеет основные положения действительного договора, как указано в Разделе 10 Закона Индии о договорах 1872 г. Ниже перечислены признаки действительного договора:0022

2. Договор возмещения

Возмещение является одной из основных целей договора страхования. Раздел 124 Закона о договорах Индии 1872 года определяет договор о возмещении убытков как соглашение между двумя сторонами, в котором одна сторона обещает спасти другую от некоторых убытков, которые могут возникнуть у нее из-за поведения самого обещающего или любого другого лица. Но нельзя давать обещание возместить другому ущерб, причиненный ему из-за чего-то не по вине человека, как стихийное бедствие. Таким образом, понятие страхования жизни выходит за рамки возмещения убытков, согласно решению в Гаджанан Морешвар против Морешвар Мадан Мантри .

Раздел 124 Закона о договорах Индии 1872 года определяет договор о возмещении убытков как соглашение между двумя сторонами, в котором одна сторона обещает спасти другую от некоторых убытков, которые могут возникнуть у нее из-за поведения самого обещающего или любого другого лица. Но нельзя давать обещание возместить другому ущерб, причиненный ему из-за чего-то не по вине человека, как стихийное бедствие. Таким образом, понятие страхования жизни выходит за рамки возмещения убытков, согласно решению в Гаджанан Морешвар против Морешвар Мадан Мантри .

3. Алеаторный договор

Алеаторный договор – это тип условного договора, исполнение которого зависит от наступления неопределенного события, находящегося вне контроля обеих сторон. К таким событиям обычно относятся стихийные бедствия и гибель людей. Эту концепцию можно увидеть во многих страховых полисах, поэтому алеаторные контракты иногда называют алеаторным страхованием. По таким страховым полисам страховщик должен платить только тогда, когда происходит неопределенное событие. Например, А и В заключают договор, в котором А обещает предоставить Б финансовую поддержку, если дом Б загорится. Здесь загорание дома Б — неопределенное событие. Контракт может быть выполнен только тогда, когда дом Б загорится, но не раньше.

Например, А и В заключают договор, в котором А обещает предоставить Б финансовую поддержку, если дом Б загорится. Здесь загорание дома Б — неопределенное событие. Контракт может быть выполнен только тогда, когда дом Б загорится, но не раньше.

4. Uberrimae Fidei

Договоры страхования являются договорами uberrimae fidei. Термин «uberrimae fidei» означает «добросовестность». Это означает, что в договоре страхования как страховщик, так и страхователь должны быть полностью прозрачны друг с другом в отношении всех существенных фактов и не скрывать никакой информации, которая идет вразрез с интересами другой стороны.

5. Договор присоединения

Страховые полисы обычно стандартизированы и фиксированы. Таким образом, поскольку условия страхового полиса не формируются с согласия страхователя, страховщик обязан разъяснить страхователю пункты страхового полиса. Страховая сторона имеет преимущество, поскольку страхователь не может вести переговоры по условиям договора.![]() Застрахованный должен хорошо понимать все условия и выбрать тот полис, который лучше всего соответствует его интересам.

Застрахованный должен хорошо понимать все условия и выбрать тот полис, который лучше всего соответствует его интересам.

6. Принцип суброгации

Термин суброгация также означает замену, когда одна сторона заменяется другой стороной, что позволяет третьей стороне предъявлять иски и требовать возмещения убытков от имени другой стороны. Этот принцип часто используется в договорах страхования. Он позволяет страховщику иметь все права, которыми обладает страхователь в отношении третьего лица, причинившего страховому убытку страхователю. Таким образом, после того, как застрахованный несет убытки, страховая компания оплачивает эти убытки, а затем требует возмещения у другой стороны или своей страховой компании.

7. Страховой интерес

Страховой интерес является одним из обязательных элементов договора страхования. Вещь является застрахованной только в том случае, если застрахованному понесутся материальные убытки при ее уничтожении. Таким образом, страхователь должен иметь реальную финансовую заинтересованность в предмете договора страхования.

8. Принцип взноса

В некоторых случаях застрахованный может оформить несколько страховых полисов в отношении одного и того же предмета, и это не запрещено законом. Его также называют двойным или множественным страхованием. В таких случаях застрахованный не может предъявлять более одного требования о возмещении одного и того же убытка с целью получения прибыли.

9. Перестрахование

В определенных ситуациях страховщик может получить застрахованное имущество, перестрахованное другим страховщиком, если он опасается, что может возникнуть страховое требование, превышающее его возможности. Его еще называют «страхованием для страховки».

10. Принцип минимизации убытков

В соответствии с этим принципом страхователь должен, как и любой разумный благоразумный человек, предпринять необходимые шаги в заботе о предмете договора страхования, чтобы финансовые потери предмета были максимально уменьшено.

11. Принцип ближайших причин

В некоторых случаях несчастный случай может быть вызван несколькими причинами. В таких случаях необходимо принимать во внимание ближайшую или наиболее непосредственную причину. Страховщик заплатит только за ближайшую причину.

В таких случаях необходимо принимать во внимание ближайшую или наиболее непосредственную причину. Страховщик заплатит только за ближайшую причину.

Процедуры страхования жизни и общего страхования следующие:

Страхование жизни

- Заполните форму предложения: В форме потребуется много деталей, таких как имя, национальность, адрес проживания, профессия, дата рождения и т.д. также потребуется заполнить информацию об истории болезни, заболеваниях и т. д. предлагающего. У него также могут быть вопросы, касающиеся риска, связанного с событием, страховой суммы, срока страхования, подлежащей уплате премии, подробностей двойного страхования, если таковые имеются, и т. д.

- Подтверждение возраста: после заполнения формы заявки человек должен представить необходимые документы, подтверждающие его возраст, такие как сертификаты школьных экзаменов, муниципальные записи и т. д. Это делается потому, что пожилые клиенты больше рискуют и, следовательно, они необходимо платить больше премий.

- Представление формы предложения агенту: После завершения первых двух шагов агент должен будет проверить подлинность формы предложения и документов, представленных вместе с ней, и подготовить отчет на ее основе.

- Медицинское обследование: Сроки и процедуры для лиц с нормальным здоровьем и лиц с семейным анамнезом заболеваний будут разными. Следовательно, необходимо предоставить подробную информацию о состоянии здоровья застрахованного лица, истории болезни членов семьи, привычках, роде занятий, заработной плате и т. д. Обычно это делают врачи, уполномоченные Корпорацией страхования жизни (LIC).

- Окончательная проверка филиалом: изучив отчет агента и медицинское заключение, филиал определит, принимать предложение или нет.

- Окончательное решение: после проверки филиал принимает или отклоняет предложение и отправляет письмо лицу, информирующее его о решении.

- Начисление страхового взноса: Затем филиал направляет лицу уведомление о необходимости уплаты страхового взноса, который может выплачиваться периодически.

- Выдача страхового полиса: Наконец, выдается полис страхования жизни. Это документ, который содержит важные сведения о застрахованном и условиях полиса.

Общее страхование

- Выбор страховщика: Во-первых, предлагающий или застрахованный должен выбрать подходящий страховой полис, принимая во внимание предмет и свои интересы.

- Заполнение формы и представление деловой репутации: Заявитель должен затем заполнить форму предложения, заполнив такие детали, как имя, род занятий и т. д., например, как это требуется для политики здравоохранения. Заявитель также должен представить сертификат доброй воли.

- Сертификация агента: Рекомендация страхового агента также необходима для эффективности формы предложения, и предлагающий не сможет действовать иначе.

- Обзор предмета: Затем компания изучает предмет по рекомендации агента и определяет обоснованность предложения.

- Решение страховщика: После этого страховщик или страховая компания принимает решение по предложению и уведомляет об этом заявителя.

- Начисление премии: после уведомления о принятии предложения компания также уведомит предлагающего о внесении премии.

- Выдача полиса: После внесения страхового взноса выдается временное страховое покрытие страхового полиса, а по истечении срока его действия выдается постоянное страховое покрытие страхового полиса.

Поскольку договоры страхования стандартизированы, заключение договоров страхования не проходит стадию переговоров. Наблюдая за формированием договоров страхования, можно обнаружить, что страховые полисы по своей природе являются приглашениями к предложению, а реальный оферент — это застрахованный. Договоры страхования обладают чертами, которые сами по себе являются договорами, такими как договоры возмещения убытков и алеаторные договоры.

Вот образец договора страхования: https://www.irdai.gov.in/ADMINCMS/cms/Uploadedfiles/TAC1718/122N114V01.pdf .

- https://lawtimesjournal.in/what-is-insurance-contract/

- https://www.

lawcolumn.in/formation-of-insurance-contract/

lawcolumn.in/formation-of-insurance-contract/ - https://www.srdlawnotes.com/2018/05/formation-of-life-insurance-contract.html

- https://www.investopedia.com/terms/a/aleatory-contract.asp

- https://nios.ac.in/media/documents/VocInsServices/m2–f3.pdf

- https://taxguru.in/finance/concepts-insurance

- https://www.investopedia.com/terms/s/subrogation.asp

- https ://www.policyholder.gov.in/know_your_rights_and_duties.aspx

- https://www.bajajfinserv.in/insights/life-insurance-and-general-insurance

- https://www.yourarticlelibrary.com/accounting/accounting-for-insurance-company/ страхование жизни/процедура взятия-жизни-полис/82507

- https://www.indiastudychannel.com/resources/140490-What-Are-The-Procedures-for-Life-Insurance -Contract-.

aspx

aspx

LawSikho создал группу телеграмм для обмена юридическими знаниями, рекомендациями и различными возможностями. Вы можете нажать на эту ссылку и присоединиться:

https://t.me/joinchat/L9vr7LmS9pJjYTQ9

Следите за нами в Instagram и подпишитесь на наш канал YouTube, чтобы получать больше интересного юридического контента.

Ключевые элементы страхового контракта

Покупка страховки обычно составляет основу чьего-либо финансового плана, предлагая некоторую уверенность в финансовой стабильности, если случится «худшее».

Реклама

Страхование жизни, медицинское страхование, автомобильное страхование, страхование дома или арендатора – все это необходимые факты жизни для большинства людей.

Любой вид страхования приобретается по договору, в котором четко прописаны права и обязанности как страхователя, так и страховой компании. Здесь мы рассмотрим все компоненты договора страхования, которые делают его юридически обязывающим документом для обеих сторон.

Реклама

Читайте: Почему страхование жизни должно быть частью вашего финансового плана

Ключевые элементы договора

Реклама

Предложение и принятие

Когда потенциальный застрахованный покупает страховой полис, он должен заполнить заявление, предоставленное страховой компанией. Если они совершают покупки в Интернете, они заполнят цифровое приложение. Если они работают с агентом или брокером, то он или она может заполнить это для клиента.

Приложение юридически известно как оферта, когда застрахованному лицу предлагается произвести премиальные платежи в размере определенной суммы в долларах в обмен на страховое покрытие до определенных пределов. Принятие происходит, когда страховая компания официально выдает полис или когда агент или брокер выдает сертификат временного покрытия.

Реклама

Юридическое рассмотрение

Представляет собой долларовую стоимость премий, которые застрахованный соглашается платить, и долларовый лимит покрытия, которое страховщик предоставит взамен. Если страховая компания получает требование, которое покрывается полисом, то страховщик оплачивает это требование.

Если страховая компания получает требование, которое покрывается полисом, то страховщик оплачивает это требование.

Компетентные стороны

Договоры страхования действительны только в том случае, если обе стороны находятся в здравом уме и в здравом уме, именуемые юридически «компетентными сторонами». Застрахованный должен быть не моложе совершеннолетия, а страховая компания должна иметь лицензию штата, в котором проживает застрахованный.

Свободное согласие

Обе стороны в любом договоре страхования должны заключить договор со свободным согласием, что означает, что они заключают договор по собственной воле. При подписании контракта не может быть никакого мошенничества, введения в заблуждение, запугивания или принуждения. Контракт также не может быть подписан в результате ошибки.

Читайте: 25 Ключевые условия личного страхования, которые вы должны знать и понимать

Юридическая цель

Все договоры страхования должны соответствовать законам страны. Они должны соблюдать все законы штата, которые применяются к контракту и охватывают только юридическую деятельность. Бизнес, который занимается преступной деятельностью, не будет охвачен в соответствии с арендатором законной цели. Любое соглашение, заключенное вне этих законов, является недействительным.

Они должны соблюдать все законы штата, которые применяются к контракту и охватывают только юридическую деятельность. Бизнес, который занимается преступной деятельностью, не будет охвачен в соответствии с арендатором законной цели. Любое соглашение, заключенное вне этих законов, является недействительным.

Страховой интерес

Застрахованный имеет страховой интерес, когда он получает финансовую выгоду от застрахованного лица или предмета. В этом случае застрахованный понесет финансовые убытки, если застрахованный предмет или застрахованное лицо либо умрет, либо будет повреждено, либо потеряно. Потенциальные застрахованные не могут получить покрытие на что-то, в чем у них нет страхового интереса.

Абсолютная добросовестность

Эта фраза «абсолютно добросовестная» означает, что обе стороны в любом страховом договоре действовали без какого-либо обмана, упущения или иной формы искажения фактов и что все соответствующие факты были раскрыты обеими сторонами.

Существенные факты

Существенные факты — это факторы, влияющие на принимаемый риск. Они состоят из факторов, о которых необходимо знать страховой компании, чтобы принять решение о страховании риска или отказе от него. Если застрахованный подает заявку на страхование жизни, то страховая компания должна знать все о застрахованном:

- Возраст.

- Высота.

- Вес.

- Здоровье.

- Род занятий.

Для страхования автомобиля страховщику необходимо знать:

- Возраст застрахованного.

- Запись о вождении.

- вид страхуемого автомобиля.

Полное и достоверное раскрытие информации

Это означает, что обе стороны обязаны полностью раскрыть все существенные факты, относящиеся к страховому полису. Не может быть упущений, искажений или искажения фактов при заполнении заявления или предоставлении полиса.

Обязанность обеих сторон

Как застрахованный, так и страховщик имеют юридическое обязательство или обязанность раскрывать все существенные факты точно и правильно. Застрахованный делает это, когда заполняет заявление, а страховая компания делает это, придерживаясь всех применимых к ней законов и правил.

Застрахованный делает это, когда заполняет заявление, а страховая компания делает это, придерживаясь всех применимых к ней законов и правил.

Принцип возмещения убытков

Принцип возмещения применяется к большинству типов страховых полисов. Это означает, что страховая компания возместит страхователю денежный расчет в случае возникновения покрытого убытка. Идея состоит в том, что застрахованный будет находиться в том же финансовом положении, в котором он был до наступления убытка.

И наоборот, застрахованный не может получить большую компенсацию, чем сумма убытка. Страховая компания обязана покрыть только фактическую денежную стоимость убытка и не более того.

Доктрина суброгации

Суброгация позволяет страховщику добиваться возмещения от третьей стороны, вызвавшей покрываемый страховой убыток. Например, если другой водитель врезается в автомобиль застрахованного и разбивает его, то страховая компания застрахованного возместит застрахованному ущерб, а затем потребует возмещения у страховой компании другого водителя.

Гарантии

Гарантии – это все соответствующие обещания, изложенные в договоре страхования. В них описываются конкретные условия, которые могут вызвать претензию, а также описываются действия, которые будут предприняты страховой компанией в результате претензии.

Условия

Условия — это элементы, определяющие, будет ли выплата по требованию. Уплата страховых взносов является наиболее очевидным условием, которое должно быть выполнено. Но многие другие условия также могут применяться к страховому полису. Большинство страховых полисов имеют географические ограничения для их покрытия в дополнение к конкретным обстоятельствам, в которых подробно описывается, что застрахованный должен сделать, чтобы получить оплату. Несоблюдение этих условий освобождает страховщика от бремени выплаты претензии.

Если застрахованный не уведомляет страховщика об убытке или отказывается предоставить запрошенную информацию страховой компании (такую как медицинский осмотр или инвентаризация имущества), то застрахованный нарушил договор и ему не будет возмещен ущерб.

Прочтите: Ваш полный путеводитель по дому Инвентарь

Ограничения

Ограничения определяют параметры предоставляемого страхового покрытия. В них перечислены максимальные суммы, которые будут выплачены за данный тип убытков, а также любые условия, которые позволили бы страховой компании платить меньше или потребовать от нее платить больше (например, полис страхования жизни может быть обязан выплачивать двойную сумму пособие в связи со смертью, если застрахованный погиб в автокатастрофе).

Исключения

Исключения — это исключения из условий, при которых страховая компания выплачивает возмещение. Например, смерть, вызванная войной или стихийным бедствием, обычно исключается большинством компаний по страхованию жизни.

Непосредственная причина

Непосредственная причина относится к фактическому способу возникновения убытка. Страховая компания должна знать, почему произошел убыток, чтобы она могла определить, была ли причина застрахованным риском.

Страховая компания должна знать, почему произошел убыток, чтобы она могла определить, была ли причина застрахованным риском.

Например, если имущество в доме застрахованного было уничтожено в результате наводнения (непосредственная причина), то страховая компания домовладельца не выплатит ущерб, если только они не были застрахованы на случай ущерба от наводнения в соответствии с полисом, добавленным наводнением всадника или купили отдельный полис, покрывающий наводнения.

Возврат страховых взносов

В случае переплаты страховых взносов или переплаты, пункт о возврате страховых взносов гарантирует возврат любых излишне уплаченных страховых взносов или зачет избытка на следующий страховой период.

Заключение

Договоры страхования представляют собой сложные юридические документы, составленные юристами. Они используются для заключения соглашения между застрахованным лицом и страховой компанией и обеспечения того, чтобы обе стороны действовали честно и справедливо.