Содержание

когда подавать, как заполнить, образец

Декларация 3-НДФЛ за 2021 год: когда подавать, как заполнить, образец

Марина Баландина

профессиональный бухгалтер

За 2022 год действует обновленная форма декларации по НДФЛ. По сравнению с прошлым годом изменения незначительные, но на старом бланке отчет не примут. Как и раньше, декларация заполняется по всем доходам и расходам ИП: и предпринимательским, и личным. Например, доходы от продажи квартиры и вычеты на лечение и обучение войдут в общий отчет. Как предпринимателям заполнить 3‑НДФЛ в разных ситуациях — читайте в статье.

- Какие ИП сдают 3-НДФЛ

- Сроки сдачи

- Как заполнить и сдать отчет

- Состав декларации

- Где брать данные

- Популярные кейсы для ИП на ОСНО

Сдать декларацию должны предприниматели, которые:

- применяют ОСНО. Отчитаться нужно, даже если в прошлом году деятельность не велась или получился убыток;

- потеряли право на ПСН или УСН.

Самый частый случай — забыли оплатить патент в срок. Если не было запасной упрощенки, то ИП автоматом оказывается на ОСНО с начала того периода, на который был выдан патент;

Самый частый случай — забыли оплатить патент в срок. Если не было запасной упрощенки, то ИП автоматом оказывается на ОСНО с начала того периода, на который был выдан патент; - применяют ПСН или УСН, но получили доходы, не относящиеся к предпринимательской деятельности или не подпадающие под спецрежим. Например, ИП на ОСНО и с патентом на грузоперевозки сдает в аренду гараж: доходы от аренды не относятся к патентной деятельности, а значит, автоматом подпадают под ОСНО.

Самый частый случай — забыли оплатить патент в срок. Если не было запасной упрощенки, то ИП автоматом оказывается на ОСНО с начала того периода, на который был выдан патент;

Самый частый случай — забыли оплатить патент в срок. Если не было запасной упрощенки, то ИП автоматом оказывается на ОСНО с начала того периода, на который был выдан патент;Декларацию 3‑НДФЛ нужно сдать не позднее 30 апреля следующего года (п. 1 ст. 229 НК РФ). Если эта дата выпадает на выходной, то срок сдачи переносится на следующий рабочий день. С учетом переноса отчитаться за 2022 год нужно не позднее 2 мая 2023.

Особый срок сдачи 3‑НДФЛ действует при закрытии ИП: 5 дней с даты прекращения деятельности по ЕГРИП (п. 3 ст. 229 НК РФ).

Если опоздать с декларацией, грозит ответственность:

- штраф по ст. 119 НК РФ: 5% от неуплаченной суммы налога по декларации за каждый месяц просрочки (но вся сумма штрафа не может превышать 30%).

Максимум — 30% от суммы налога, минимум — 1 000 ₽;

Максимум — 30% от суммы налога, минимум — 1 000 ₽; - блокировка счетов по ст. 76 НК РФ: если просрочили декларацию более чем на 20 рабочих дней.

За 2022 год действует обновленная форма декларации 3‑НДФЛ, утвержденная приказом ФНС от 15.10.2021 № ЕД‑7‑11/903@ в редакции от 29.09.2022.

Куда сдавать: ИП сдают декларацию в налоговую по прописке независимо от того, где фактически живет и осуществляет деятельность предприниматель.

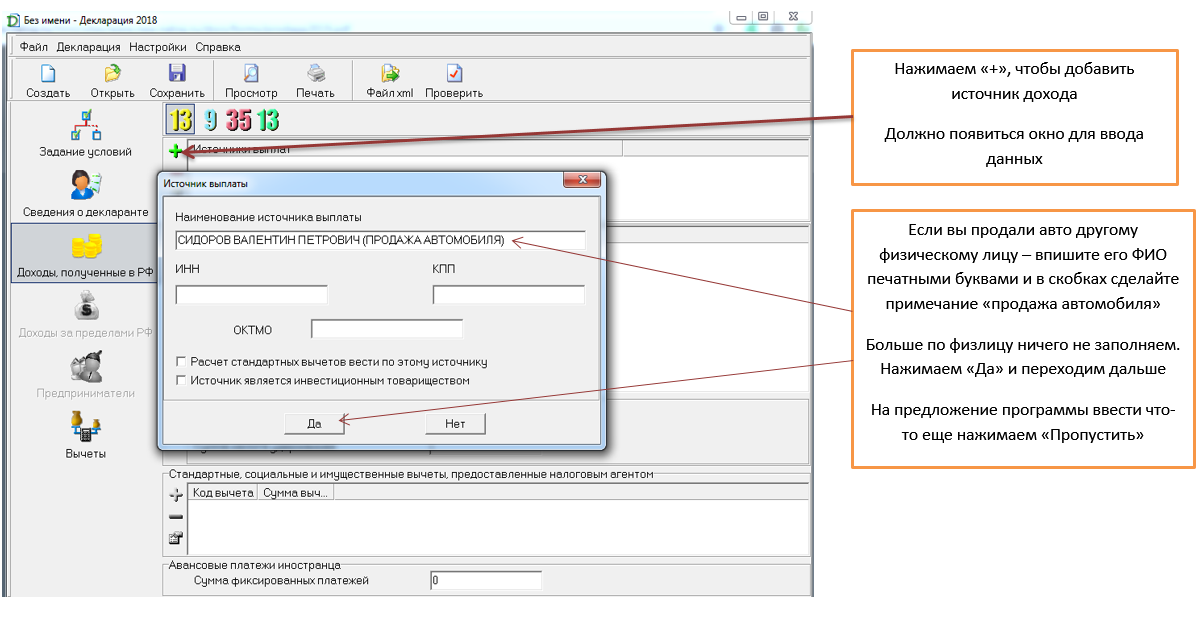

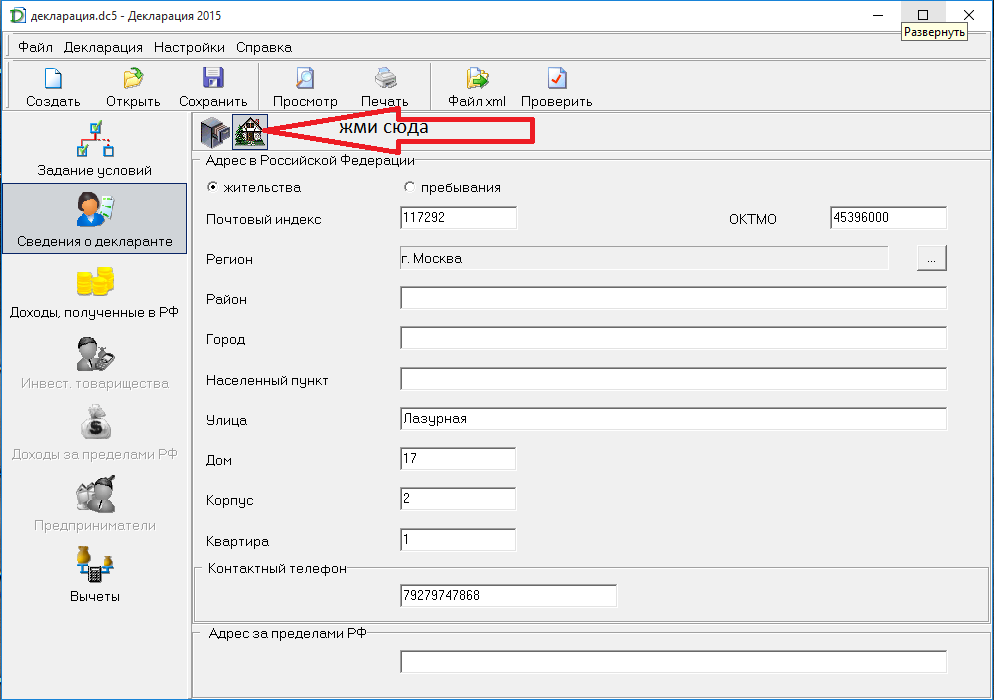

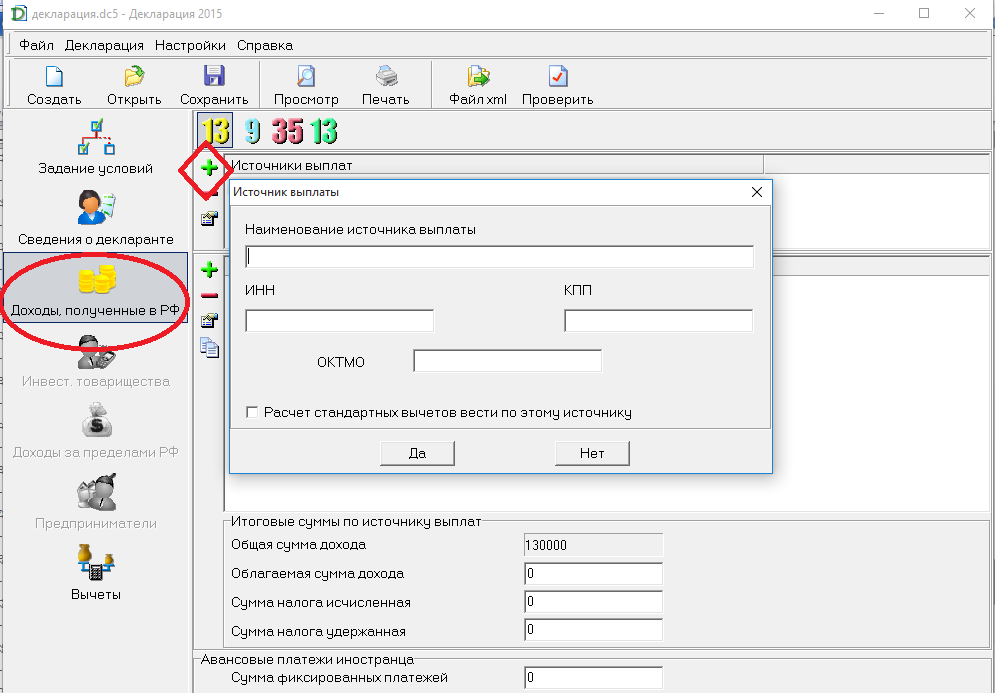

Как заполнить и сдать: возможные варианты собрали в таблице — выбирайте для себя наиболее подходящий.

Способы заполнения и сдачи 3-НДФЛ

Электронная отчетность в любые госорганы

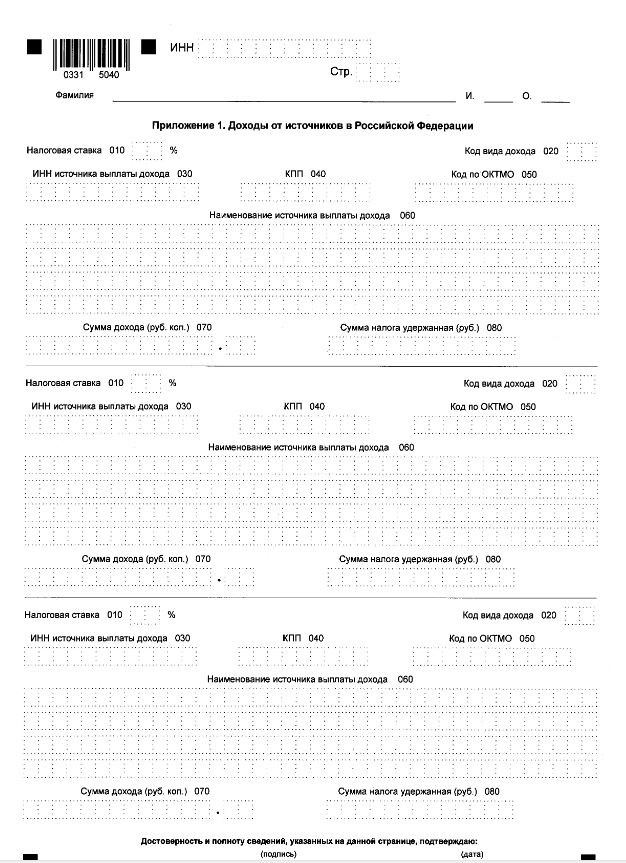

Все ИП заполняют титульный лист, раздел 1, раздел 2. Если были доходы от бизнеса — еще приложение 3.

Стандартный состав декларации 3-НДФЛ

Остальные листы включаются в декларацию при наличии данных для их заполнения.

Расширенный состав декларации 3‑НДФЛ

Декларация 3-НДФЛ заполняется в рублях и копейках, но суммы налога показываются в целых рублях. Сумму налога менее 50 копеек отбрасывайте, а сумму налога 50 копеек и более округляйте до полного рубля.

Сумму налога менее 50 копеек отбрасывайте, а сумму налога 50 копеек и более округляйте до полного рубля.

ИП на общей системе не должны вести бухучет, но должны в течение года заполнять книгу учета доходов и расходов и хозяйственных операций (КУДиР). Сама книга и порядок учета доходов и расходов утверждены приказом Минфина России и МНС России от 13.08.2002 № 86н/БГ‑3‑04/430. По окончании года книгу нужно заверить в налоговой — так прописано в п. 8 порядка. Многие инспекции игнорируют это требование и не заверяют книгу по аналогии с книгой по УСН. Поэтому необходимость заверения книги уточняйте в своей налоговой.

В книге фиксируются все доходы и расходы ИП за год:

- доходы — на дату получения оплаты от покупателя на основании банковской выписки или по данным онлайн-кассы;

- расходы — при одновременном выполнении условий: оплачены + есть документы от поставщика. Аванс, перечисленный поставщику, нельзя принять в расходы.

Частые ошибки в учете доходов

- Указывают неполную сумму дохода.

При оплатах по эквайрингу доход отражается на дату поступления денег на расчетный счет ИП от банка‑эквайера. Причем в полной сумме оплат от покупателей, без уменьшения на комиссию банка. Аналогично при продажах на маркетплейсах в доходах должна отражаться вся сумма оплат от покупателей, без уменьшения на комиссию МП. Удержанная комиссия отражается отдельно в расходах.

При оплатах по эквайрингу доход отражается на дату поступления денег на расчетный счет ИП от банка‑эквайера. Причем в полной сумме оплат от покупателей, без уменьшения на комиссию банка. Аналогично при продажах на маркетплейсах в доходах должна отражаться вся сумма оплат от покупателей, без уменьшения на комиссию МП. Удержанная комиссия отражается отдельно в расходах. - Не учитывают внереализационные доходы. Например, в доходы нужно включить проценты, начисленные банком на остаток по счету, или проценты по депозиту.

- Включают в доходы пополнение счета личными средствами ИП. Все средства ИП, в том числе на расчетном счете, — его собственность, поэтому взнос на расчетный счет не является доходом.

Частые ошибки в учете расходов

- Включают расходы из ст. 270 НК РФ, которые нельзя принять. Например, пени и штрафы по налогам.

- Списывают расходы на товары без учета реализации. Стоимость товаров можно учесть в расходах только по мере их реализации. Купленные, но не проданные товары не принимаются в расходы.

- Списывают расходы на покупку основных средств (автомобиля, станка и другого имущества дороже 100 000 ₽) сразу при оплате. Это неправильно, потому что стоимость основных средств учитывается в расходах постепенно, по мере начисления амортизации.

- Учитывают в расходах и документально подтвержденные расходы, и профессиональный вычет в размере 20% от доходов. Так делать нельзя, нужно выбрать что‑то одно.

- Учитывают в расходах снятие собственных средств или перевод на личную карту.

Если расходы не подтверждены документами, ИП может уменьшить доходы на профессиональный вычет в размере 20% от суммы доходов (п. 1 ст. 221 НК РФ).

Вести учет при общей системе в Excel крайне сложно. Проще и безопаснее воспользоваться программой СБИС. Она рассчитает налог на основании занесенных документов, покажет ошибки и расшифрует, откуда что взялось. Кроме того, СБИС автоматически заполнит КУДиР.

Декларация 3-НДФЛ заполняется на основании раздела 6 КУДиР, который формируется по годовым итогам других разделов.

Соответствие КУДиР и декларации 3-НДФЛ

| Таблица 6‑1 КУДиР | Приложение 3 декларации 3‑НДФЛ |

|---|---|

| Строка «Итого доходов» | Строка 030 |

| Строка «Материальные расходы» | Строка 041 |

| Строка «Суммы амортизации по амортизируемому имуществу» | Строка 042 |

| Строка «Расходы на оплату труда» | Строка 043 |

| Строка «Прочие расходы» | Строка 044 |

| Строка «Итого расходов» | Строка 040 |

Автоматический расчет любых налогов ИП

Даже если ИП не вел никакой деятельности в прошлом году, ему придется заполнить нулевую КУДиР и нулевую декларацию 3‑НДФЛ. Состав нулевой декларации: титульный лист, раздел 1, раздел 2.

Если доходов за год не было, а были расходы (например, уплатили фиксированные страховые взносы ИП), декларация все равно будет нулевой. Профессиональный вычет не может превышать сумму полученных доходов (п. 3 ст. 210 НК РФ). Причем убыток не переносится на следующий год.

3 ст. 210 НК РФ). Причем убыток не переносится на следующий год.

Образец нулевой декларации 3‑НДФЛ

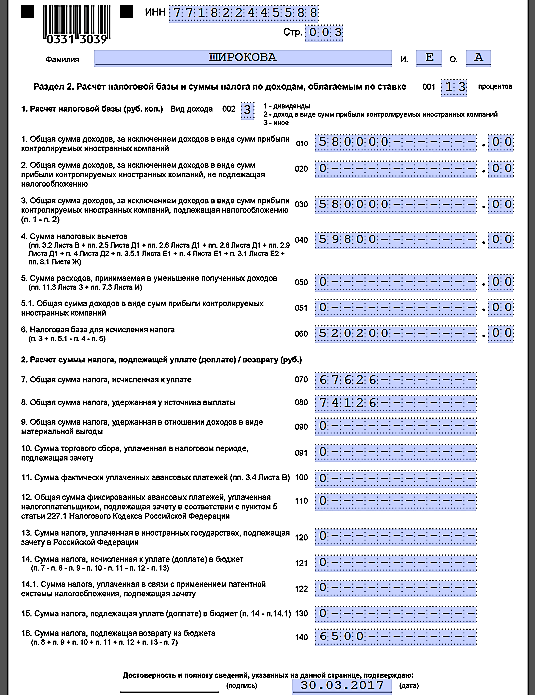

В зависимости от суммы полученных доходов действуют разные ставки НДФЛ. Если сумма доходов, уменьшенная на расходы, не превышает 5 млн ₽ — 13%, если превышает — 15% с суммы превышения.

Налог рассчитывается по формуле:

НДФЛ = 650 000 ₽ + (НБ − 5 млн ₽) × 15%,

где 650 000 ₽ — НДФЛ по ставке 13% с налоговой базы до 5 млн ₽; НБ — вся налоговая база за год.

Для определения лимита 5 млн ₽ учитывайте только доходы от предпринимательской деятельности. Не нужно включать другие доходы, с которых НДФЛ удерживали налоговые агенты (зарплата, вознаграждение по ГПД, дивиденды и так далее). Налоговая по итогам года сама сложит все доходы и пересчитает налог, если потребуется — пришлет уведомление о доплате НДФЛ.

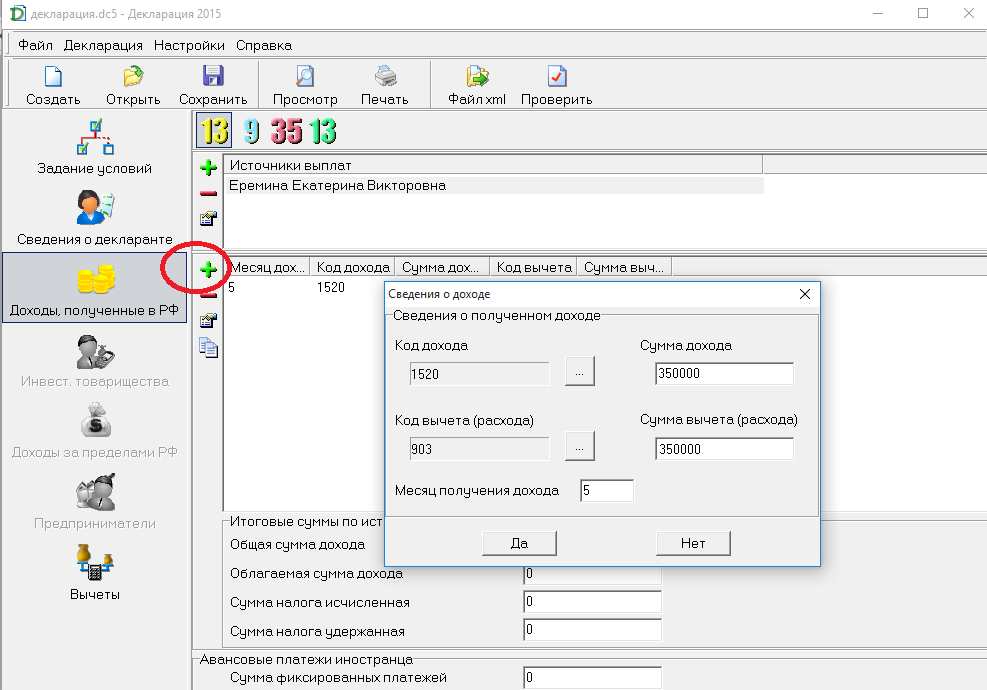

Особенности заполнения 3‑НДФЛ

Пример

Образец декларации 3‑НДФЛ с повышенной ставкой

Случается, что ИП теряют право на ПСН. Например, из‑за того, что начали деятельность, которая запрещена на патенте, или превысили численность сотрудников (15 человек). Если нет запасной УСН, ИП автоматом оказывается на ОСНО, причем с начала периода, с которого действовал патент. В этом случае уплаченные ранее патентные платежи можно зачесть в счет годового НДФЛ (п. 7 ст. 346.45 НК РФ).

Если нет запасной УСН, ИП автоматом оказывается на ОСНО, причем с начала периода, с которого действовал патент. В этом случае уплаченные ранее патентные платежи можно зачесть в счет годового НДФЛ (п. 7 ст. 346.45 НК РФ).

Особенности заполнения 3‑НДФЛ

Пример

Образец декларации 3‑НДФЛ, если потеряли право на ПСН

В декларации не нужно отражать доходы и платить НДФЛ, если продаете личное имущество, которым владели больше минимального срока. Для недвижимости этот срок — 5 лет в общем случае (п. 4 ст. 217.1 НК РФ), для автомобилей и другого имущества — 3 года (п. 17.1 ст. 217 НК РФ).

В остальных случаях придется отразить в декларации:

- доходы, равные сумме, полученной от покупателя по договору купли‑продажи;

- имущественный вычет. Это фактические расходы на покупку имущества или фиксированная сумма (подп. 1 и 2 п. 2 ст. 220 НК РФ). По жилью фиксированная сумма вычета — 1 млн ₽, по другому имуществу — 250 000 ₽. Фиксированным вычетом выгодно пользоваться, когда покупали имущество за символическую цену или не сохранились документы о покупке.

Особенности заполнения 3-НДФЛ

Пример

Образец декларации 3‑НДФЛ при продаже имущества

ИП на ОСНО имеет право получить стандартные, социальные, инвестиционные и имущественные вычеты на покупку жилья. Это право действует в отношении доходов от предпринимательской деятельности на ОСНО и в отношении зарплаты или вознаграждений по ГПД, если ИП подрабатывал помимо своего бизнеса (письмо Минфина РФ от 14.01.2020 № 03‑04‑05/847).

Авансовые платежи по НДФЛ и годовой налог с доходов от бизнеса по-разному уменьшаются на вычеты. Авансовые платежи уменьшаются только на стандартные и профессиональные вычеты. Налог по году можно уменьшить еще и на имущественные и социальные вычеты.

Право на стандартный вычет на детей сохраняется у предпринимателя до того месяца, в котором все доходы с начала года превысят 350 000 ₽ (подп. 4 п. 1 ст. 218 НК РФ).

Особенности заполнения 3-НДФЛ

Пример 1 (ИП получал доходы, не связанные с предпринимательской деятельностью)

Образец декларации 3‑НДФЛ при получении вычетов с доходов физлица

Пример 2 (ИП получал доходы только от предпринимательской деятельности)

Образец декларации 3‑НДФЛ при получении вычетов с доходов ИП

Понятная программа учета для ИП

4 августа’22

Продажи через маркетплейс: особенности учета

Как платить налоги и вести учет при продажах на маркетплейсах.

2 июля’22

Как ИП нанять работников

Сколько налогов Вы заплатите за работников и почему от налоговой «не скрыться».

Ваш браузер устарел, возможны проблемы в работе с сайтом

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Используя официальный сайт sbis.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

Декларируйте свою личную собственность

Оповещения и объявления

Заявите о своем личном имуществе онлайн, по почте или лично до 1 апреля и избегайте штрафа в размере 10 %.

Начать онлайн

Звоните (314) 622-4171

На этой странице

- Подготовка

- Инструкции

- Сборы

- Чего ожидать

- Дополнительная информация

Обзор

Декларации о личном имуществе отправляются по почте в январе.

Электронная подача документов доступна с 24 января по 30 ноября.

Все налогоплательщики города Сент-Луис, владеющие материальным имуществом, в соответствии с законодательством штата обязаны подавать список всех облагаемых налогом материальных активов до 1 апреля каждого года с оценочной палатой. Оценка производится по состоянию на 1 января по налогу за текущий год и основывается на 33 1/3% истинной стоимости.

Декларации о личном имуществе необходимо подавать до 1 апреля каждого года. Декларации могут быть поданы лично, через Интернет или по почте после установленного срока. Штрафы будут применяться к декларациям, поданным после крайнего срока 1 апреля.

Подготовка

- Найдите декларацию о личном имуществе, отправленную вам по почте в январе

- Найдите свой PIN-код в декларации

- Если вы потеряли свою декларацию и у вас нет PIN-кода , позвоните по номеру (314) 622-4171, и персонал поможет найти его.

Инструкции

Существует несколько способов подать декларацию о личном имуществе:

По почте

- Просмотрите и обновите форму налоговой декларации на личное имущество, отправленную вам по почте.

- Обратите внимание на изменения имени или адреса, если таковые произошли

- Подпишите форму и поставьте дату, а также укажите номер телефона для работы в дневное время

-

Верните обновленную и подписанную форму, используя конверт с обратным адресом и маркой, который был включен в ваше почтовое отправление. В случае утери отправьте письмо по адресу:

Офис оценщика

116-117 Мэрия

1200 Market St.

Сент-Луис, Миссури 63103или обратитесь лично.

-

Чтобы получить квитанцию, подтверждающую подачу декларации, вложите конверт с обратным адресом и маркой.

.

При личном приеме

- Заполните форму декларации по налогу на имущество физических лиц, отправленную вам по почте, и обновите ее по мере необходимости,

или

. Если форма не была отправлена вам по почте или у вас нет отправленной по почте формы, загрузите соответствующую пустую форму ) – индивидуальное или коммерческое и обновлять по мере необходимости.

Если форма не была отправлена вам по почте или у вас нет отправленной по почте формы, загрузите соответствующую пустую форму ) – индивидуальное или коммерческое и обновлять по мере необходимости. - Принесите формы лично по адресу:

Офис оценщика

116-117 Мэрия

1200 Market St.

Сент-Луис, Миссури 63103

- Если у вас нет форм, сообщите персоналу, что вы хотите сделать, и они помогут вам получить что нужно подать.

Онлайн

Онлайн-декларации доступны не позднее последнего дня января по 1 апреля того же года.

Начните декларировать свое личное имущество с помощью кнопки «Начать онлайн» и введите:

- Номер вашего счета

- Ваш PIN-код.

Номер вашего счета и PIN-код указаны в уведомлении, полученном вами из офиса городского оценщика Сент-Луиса.

Кнопки «Начать онлайн» становятся видимыми в январе, когда декларации отправляются по почте, и перестают отображаться в декабре, когда онлайн-заявки больше не принимаются.

Начать онлайн

Звоните (314) 622-4171

Пошлины

Плата за подачу декларации о личном имуществе не взимается.

Что ожидать

- При подаче заявления до 1 апреля штраф не взимается.

- Обновлены записи материального личного имущества.

- Штраф в размере 10 % будет добавлен к счету за начисление взносов, если декларация будет подана после 1 апреля.

Апелляции в связи с оценкой материального личного имущества могут быть поданы в Комиссию по уравниванию.

Запрос на апелляцию должен быть сделан налогоплательщиком в письменной форме по номеру или до второго понедельника июля года.

Контактное лицо

Оценщик — Оценка личного имущества и записи

оценщик[email protected]

(314) 622-4171

1200 Маркет-Стрит,

Комнаты 115 и 117

Сент-Луис, Миссури 63103

с понедельника по пятницу

с 8:00 до 17:00

Связаться с оценщиком — Оценка личного имущества и записи

Оставьте это поле пустым!

Была ли эта страница полезной?

Да

Нет

Я искал:

(необходимый)

Почему?

Комментарии полезны!

ограничение в 500 символов

Обратная связь анонимна.

36

Комментарии

от

люди

как ты

иметь

помогли нам улучшить эту страницу. Держите обратную связь!

Вы должны быть перенаправлены через несколько секунд. Если не получится, вот ссылка:

внешняя ссылка

Узнайте о налоге с продаж при первой регистрации транспортных средств

Выберите ссылку ниже для получения подробной информации о налоге с продаж и использовании:

- Военнослужащие

- Аукционы

- Транспортные средства, полученные по бартеру, обмену или финансированию

- Прекращение, частичная ликвидация или реорганизация бизнеса

- Закупки за границей

Военнослужащие

Члены вооруженных сил США, проживающие в Коннектикуте, облагаются налогом с продаж и использования в размере 6,35% (7,75% для транспортных средств стоимостью более 50 000 долларов США).

Военнослужащие вооруженных сил США, находящиеся на постоянной военной службе в Коннектикуте и являющиеся резидентами другого штата, могут приобретать автомобили у лицензированного дилера автомобилей в Коннектикуте по сниженной ставке налога с продаж в размере 4,5%.

Покупки также можно совершать совместно с супругой военнослужащего. Чтобы получить пониженную налоговую ставку, военнослужащий должен заполнить форму CERT-135 Департамента налоговой службы (DRS). Вам также потребуется предоставить другие необходимые документы лицензированному дилеру в Коннектикуте, как указано в CERT-135.

Военнослужащие, приобретающие транспортное средство у дилера за пределами штата, должны предоставить заполненную форму CERT-135 и другие необходимые документы в DMV во время регистрации.

Аукционы

Как правило, автомобили, приобретенные на аукционах, облагаются налогом с продаж. Однако, если транспортное средство или судно продаются федеральным судьей в результате банкротства, покупка не облагается налогом с продаж.

Для получения информации об аукционах транспортных средств, принадлежащих штату Коннектикут, посетите веб-сайт Департамента административных услуг, щелкнув «Общественные аукционы транспортных средств».![]()

Транспортные средства, полученные по бартеру, обмену или финансированию

Транспортные средства, полученные по бартеру:

Налогооблагаемая цена основана на общей сумме вознаграждений (денежных средств, имущества, услуг, принятия долга продавца и т. д.) в сделке. Таким образом, если транспортное средство приобретено не только за деньги (например, за счет услуги, предоставленной передающему лицу), правопреемник облагается налогом на балансовую стоимость транспортного средства.

Заменяемые автомобили:

Когда балансовая стоимость обмениваемых автомобилей почти равна, налог уплачивается обеими сторонами на основе средней стоимости сдаваемого в счет оплаты нового автомобиля. Если существует значительная разница в балансовой стоимости, предполагается, что были задействованы некоторые другие соображения (наличные деньги, обслуживание, принятие долга и т. д.). Если стороны не могут предоставить разумное объяснение несправедливого обмена, налог для обеих сторон основан на более высокой балансовой стоимости.

Финансируемые транспортные средства:

Автомобили, моторные лодки или снегоходы могут быть приобретены при условии, что покупатель «принимает» существующий кредит на транспортное средство. Налог, причитающийся покупателю, основан на стоимости, переданной непосредственно продавцу, плюс стоимость кредита, принятого покупателем, независимо от того, каким образом покупатель планирует погасить кредит.

Прекращение, частичная ликвидация или реорганизация предприятия

Передача транспортных средств в связи с организацией, реорганизацией, прекращением или частичной ликвидацией предприятия не облагается налогом при отсутствии прибыли или убытка (признается для федеральных налог на прибыль) выплачивается передающему лицу.

Заявление об этом освобождении во время регистрации (получателем) требует представления письменного заявления, в котором утверждается, что четыре условия, указанные в форме Q-20, выполнены. Четыре условия:

-

Последняя налогооблагаемая продажа, передача или использование транспортного средства/судна облагалась налогом с продаж или использования штата Коннектикут.

Опишите транспортное средство/судно по марке, году выпуска, модели и идентификационному номеру.

Опишите транспортное средство/судно по марке, году выпуска, модели и идентификационному номеру.

Переход от бизнеса к физическому лицу (и наоборот), когда физическое лицо является единственным владельцем бизнеса, не считается передачей права собственности.

За дополнительной информацией обращайтесь в Департамент налоговых сборов:

Телефон

- 860-297-5962

- 800-382-9463

- 860-297-4911 (для пользователей TTY, TDD и текстовых телефонов только , сообщите оператору ретрансляции 711 номер, который вы хотите набрать, и оператор ретрансляции наберет его, а затем свяжется с помощью TTY.)

Почта

Департамент налоговой службы

Штат Коннектикут

450 Columbus Blvd Ste. 1

Хартфорд, Коннектикут 06103-1837

Онлайн

https://portal.