Содержание

Как работает НДС в Армении? 0% экспорт, ставки, примеры — Право на vc.ru

Меня зовут Севан Авалян. Я юрист для IT и IP бизнеса, стартапов и предпринимателей. Уже 10 лет помогаю решать юридические задачи системно. Проект ReLOC, созданный в партнерстве с известной юридической компанией Б-152, призван помочь преодолеть новые препятствия в жизни российского бизнеса. В этой статье я расскажу, как в Армении работает НДС, какие ставки действуют на экспорт и импорт, и как зачесть НДС.

6337

просмотров

Чем регулируется? Где прочитать?

НДС в Армении такой же, как и в России: общая ставка 20%, ряд необлагаемых операций, есть льготы. Регулируется Налоговым кодексом Республики Армения, главы 11-15. Почитать статьи об НДС можно в Налоговом кодексе Республики Армения, который я перевёл в Google Docs для удобного чтения и изучения.

Глобально НДС в Армении работает следующим образом:

Как определяется экспорт и импорт?

Ответ на этот вопрос зависит от места выполнения работы и (или) оказания услуг в Армении или вне её.

Как понять, что место выполнения находится в Армении? Есть единственный критерий, он указан в статье 39 НК РА:

если приёмщик/получатель услуг зарегистрирован и (или) проживает в Армении, то местом выполнения работы и (или) оказания услуги считается Республика Армения; это правило касается всех: ООО, ИП, ФЛ.

Это относится к нескольким видам услуг:

- патентным,

- лицензионным;

- с товарными знаками;

- авторским правам и другим аналогичным услугам;

- работам и услугам по разработке ПО для ЭВМ и БД, а такжеих наладке и модификации;

- консультационным;

- юридическим;

- бухгалтерским;

- аудиторским;

- инженерным;

- рекламным;

- дизайнерским;

- маркетинговым.

Если ни исполнитель, ни заказчик не находятся в Республике Армения, то местом выполнения этой работы или оказания этой услуги считается место за пределами страны.

Ставки и необлагаемые операции

От места выполнения работы и (или) оказания услуг зависят ставки и льготы.

Ставки для нельготных операций описаны в статье 63 Налогового кодекса. НДС для нельготных сделок и операций исчисляется по ставке 20%. Есть некоторые исключения — сумма НДС определяется по ставке 16,67%, если:

- ООО или ИП не указали отдельной строкой ставку и сумму НДС в расчетном документе, выписанном по сделкам, считающимся объектом налогообложения по НДС;

- ООО или ИП не выписали расчетный документ по сделкам, подлежащим обложению НДС по ставке 20%.

Есть операции, освобожденные от налога на добавленную стоимость — статья 64 Налогового кодекса. Это, например, образовательные услуги общеобразовательных учебных заведений, детско-юношеских творческих и эстетических центров, в том числе отчуждение школьных книг и нотных тетрадей, альбомов для рисования, детской и школьной литературы, безвозмездная поставка товаров, безвозмездное выполнение работ и (или) безвозмездное оказание услуг общественными, благотворительными и религиозными организациями.

0% НДС на экспорт

Самое главное написано в п. 11 ч. 2 ст. 65, п. 2 ч. 1 ст. 60:

Ставкой 0% НДС облагается выполнение работ и (или) оказание услуг, местом выполнения которых и (или) местом оказания которых не считается Республика Армения.

Помните, как определяется импорт и экспорт? Важно, где находится приёмщик/получатель услуг. Если он в США, то вы не платите НДС по этой операции. Если получатель услуги в РФ — вы не платите НДС.

К каким операциями в IT это относится? Ещё раз приведу этот список: патентные, лицензионные услуги, услуги с товарными знаками, к авторскими правами и другими аналогичными услугами; работами и услугами по разработке ПО для ЭВМ и БД, услугами по их наладке и модификации; консультационные, юридические, бухгалтерские, аудиторские, инженерные, рекламные, дизайнерские, маркетинговые услуги.

ВАЖНО: Получатель услуги ≠ Заказчик по договору. Это важно знать, если ваши разработчики находятся в Российской Федерации или Республике Беларусь, а основной заказчик в США. Тогда, чтобы ваш НДС был по ставке 0%, ваша договорная схема работы должна учитывать, кто и от кого получает и/или принимает услуги.

Тогда, чтобы ваш НДС был по ставке 0%, ваша договорная схема работы должна учитывать, кто и от кого получает и/или принимает услуги.

Когда и кто платит?

ООО и ИП платят НДС в 2 случаях:

Больше деталей о налогоплательщиках НДС в Армении можно прочитать в статье 59 кодекса.

Когда платить НДС? За текущий месяц налог на добавленную стоимость уплачивается в бюджет Армении до 20 числа следующего месяца. В случае уплаты налога с просрочкой уплачивается пеня за каждый просроченный день. Текущий размер пени — 0,075% от суммы просрочки.

Если у вас есть вопросы, задавайте их в комментариях — я отвечу!

Наши контакты:

+7 (499) 372-06-52

[email protected]

или оставляйте заявку на сайте!

Подписывайтесь на наш канал в Telegram — https://t. me/relocateAR

Вам будет интересно почитать другие наши статьи:

Запрет на оплату долей в иностранных юрисдикциях. Мнение юриста

В марте этого года Президентом России был принят указ, запретивший оплачивать резидентам РФ долю в компаниях за рубежом — Указ N 126. До этого я не встречал мнений юристов об этом запрете, поэтому решил разобраться, что это за запрет, как он действует и какое может быть наказание за его нарушение.

До этого я не встречал мнений юристов об этом запрете, поэтому решил разобраться, что это за запрет, как он действует и какое может быть наказание за его нарушение.

ООО и ИП в Армении: полный налоговый FAQ

Меня зовут Севан Авалян. Я юрист для IT и IP бизнеса, стартапов и предпринимателей. Уже 10 лет помогаю решать юридические задачи системно. Проект ReLOC, созданный в партнерстве с известной юридической компанией Б-152, призван помочь преодолеть новые препятствия в жизни российского бизнеса. В этой статье я расскажу о налоговых нюансах: какие,…

FAQ по релокации. Как дистанционно перенести бизнес из России в Армению за 5 дней

В этой статье я расскажу о том, как гражданам РФ вести бизнес в Армении, как открыть ООО в Армении, а также о денежных переводах, банках, платёжных системах, возникающей бюрократии и налогах.

Налог на добавленную стоимость

Налог на добавленную стоимость

Общие положения

Армения использует модель входящего и исходящего НДС. Лица, несущие обязательства по уплате НДС, вычитывают входящий НДС из суммы НДС, начисленной на продажи, и представляют разницу для учета налоговым органам. Установленная ставка НДС на местную реализацию товаров и услуг и импорт товаров составляет 20%. На экспорт товаров и соответствующих услуг установлена нулевая ставка.

Лица, несущие обязательства по уплате НДС, вычитывают входящий НДС из суммы НДС, начисленной на продажи, и представляют разницу для учета налоговым органам. Установленная ставка НДС на местную реализацию товаров и услуг и импорт товаров составляет 20%. На экспорт товаров и соответствующих услуг установлена нулевая ставка.

Границы доходов, облагаемых налогом

Обязательства по уплате НДС рассчитываются на основе налогооблагаемого оборота по операциям, осуществленным в течение предыдущего календарного года. Если эта выручка превышает 58,35 миллиона армянских драмов, налогоплательщик несет ответственность по уплате НДС на всю сумму продаж. Обычно если доходы за предыдущий год не превышают 58,35 миллиона армянских драмов (например, это первый год деятельности налогоплательщика), налогоплательщик несет обязательства по уплате НДС только по той части продаж за год, которая превышает 58,35 миллиона драмов. Налогоплательщики, чья выручка не превышает 58,35 миллиона армянских драмов, могут добровольно состоять на налоговом учете по НДС.

Область действия НДС

Если законом однозначно не предусматривается освобождение от налога, НДС применяется к:

- Поставке товаров и услуг, если местом поставки является Армения, включая случаи, когда поставка осуществляется безвозмездно, и

- Ввозу товаров в Армению.

Место реализации товаров

Местом реализации товаров считается место, где расположены товары в момент начала их продажи. Местом реализации товаров, требующих доставки, считается месте, где расположены товары в момент начала отгрузки.

Место реализации услуг

По общему правилу считается, что услуги реализованы на территории, где поставщик услуг осуществляет свою деятельность. Если место осуществления деятельности неопределенно, считается, что услуги реализованы на территории, где расположен бизнес поставщика. Установлены особые правила определения места реализации применительно к следующим услугам:

- Считается, что услуги, связанные с недвижимостью, реализованы в месте расположения недвижимости

- Считается, что транспортные услуги реализованы в месте происхождения транспортируемых пассажиров или груза

- Считается, что услуги, относящиеся к культуре, искусству, спорту, науке, образованию и общественному здравоохранению, сопутствующие транспортные услуги и услуги по оценке или ремонтированию движимого имущества реализованы в месте, где осуществляется деятельность по предоставлению услуг

- Считается, что лизинг транспортных средств реализован в месте, где лизингодатель осуществляет предпринимательскую деятельность, а если нет такого места, то в месте регистрации или проживания лизингодателя

- Считается, что межгосударственныепочтовые и телекоммуникационные услуги реализованы в стране их назначения.

Особые правила действуют также применительно к услугам, связанным с передачей прав на интеллектуальную собственность, рекламой, консультационными, инжиниринговыми, правовыми, бухгалтерскими, экспертными, переводческими услугами, услугами по обработке данных, предоставлению программного обеспечения и информации, банковскими, финансовыми и страховыми услугами и услугами по лизингу движимого имущества (кроме транспортных средств). В случае, когда указанные услуги предоставляются налогоплательщиком НДС нерезиденту или нерезидентом налогоплательщику НДС, правила определения места реализации услуг следующие:

Особые правила действуют также применительно к услугам, связанным с передачей прав на интеллектуальную собственность, рекламой, консультационными, инжиниринговыми, правовыми, бухгалтерскими, экспертными, переводческими услугами, услугами по обработке данных, предоставлению программного обеспечения и информации, банковскими, финансовыми и страховыми услугами и услугами по лизингу движимого имущества (кроме транспортных средств). В случае, когда указанные услуги предоставляются налогоплательщиком НДС нерезиденту или нерезидентом налогоплательщику НДС, правила определения места реализации услуг следующие:

- Считается, что услуги реализованы в месте, где получатель услуг осуществляет предпринимательскую деятельность или имеет постоянный офис (т.е. ность или имеет постоянный офис (т.е. если получатель имеет постоянный офис в Армении, то услуги облагаются НДС).

- Считается, что услуги реализованы в месте проживания получателя, если получатель не осуществляет предпринимательскую деятельность и не имеет постоянного офиса.

НДС на импортирование

Если законом однозначно не предусматривается освобождение от налога, в отношении импортированных товаров применяется 20%-ная ставка НДС во время таможенной очистки. Налогооблагаемая база — это таможенная стоимость товаров плюс сумма любых импортных пошлин и акцизных налогов (при наличии таковых). Обложение НДС таможенными органами не зависит от того, состоит ли ввозящее лицо на налоговом учете или нет. НДС должен быть оплачен в течение 10 дней после ввоза товаров. Особые правила действуют в отношении товаров, которые ранее были экспортированы из Армении для переработки или ремонтирования. В этом случае НДС облагается с учетом стоимости услуг, предоставленных иностранной стороной. Если невозможно определить стоимость услуг, НДС облагается с учетом разницы между таможенной стоимостью услуг после переработки или ремонтирования и их заявленной таможенной стоимостью в момент их экспортирования.

Нулевая ставка налога

Экспортирование товаров и предоставление услуг, сопутствующих экспортированию, облагаются нулевой ставкой налога. Нулевая ставка налога также применяется к предоставлению услуг по международным перевозкам (включая транзит через Армению) и платных услуг производства. Рекламные, консультационные, инжиниринговые, юридические, бухгалтерские и переводческие услуги, услуги по обработке данных, банковские, финансовые и страховые услуги, предоставляемые нерезидентам, облагаются нулевой ставкой налога, если деятельность нерезидента осуществляется вне Армении.

Нулевая ставка налога также применяется к предоставлению услуг по международным перевозкам (включая транзит через Армению) и платных услуг производства. Рекламные, консультационные, инжиниринговые, юридические, бухгалтерские и переводческие услуги, услуги по обработке данных, банковские, финансовые и страховые услуги, предоставляемые нерезидентам, облагаются нулевой ставкой налога, если деятельность нерезидента осуществляется вне Армении.

Освобожденные от налога операции

Согласно армянскому законодательству, ряд операций освобожден от НДС. Среди наиболее часто освобождаемых операций — большинство финансовых операций, осуществляемых финансовыми организациями, услуги по оплате обучения в средних, профессиональных и высших учебных заведениях, продажа учебных материалов, продажа газет и журналов и т.д. Продажа прав собственности в компа- нии или бизнесе, а также операции по реорганизации компании или бизнеса не облагаются НДС.

Налогооблагаемая сумма

В большинстве случаев сумма НДС определяется на основе стоимости операции по поставке товаров или услуг. В том случае, когда товары и услуги предоставляются безвозмездно, поставщик несет ответственность по уплате НДС на основе рыночной стоимости товаров или услуг, за исключением случаев, когда поставка включает гарантийное обслуживание, предоставляемое продавцом товара, замену дефектных товаров.

В том случае, когда товары и услуги предоставляются безвозмездно, поставщик несет ответственность по уплате НДС на основе рыночной стоимости товаров или услуг, за исключением случаев, когда поставка включает гарантийное обслуживание, предоставляемое продавцом товара, замену дефектных товаров.

Входящий НДС, не принимаемый к вычету

Общие правила зачета входящего НДС следующие:

- Применительно к НДС, уплаченному при приобретении товаров и услуг, которые будут использованы для осуществления налогооблагаемых продаж, применяются правила зачета входящего НДС.

- Применительно к НДС, уплаченному для приобретения или ввоза товаров и услуг, которые будут использованы для осуществления освобожденных от НДС или не облагаемых НДС продаж, не применяются правила зачета.

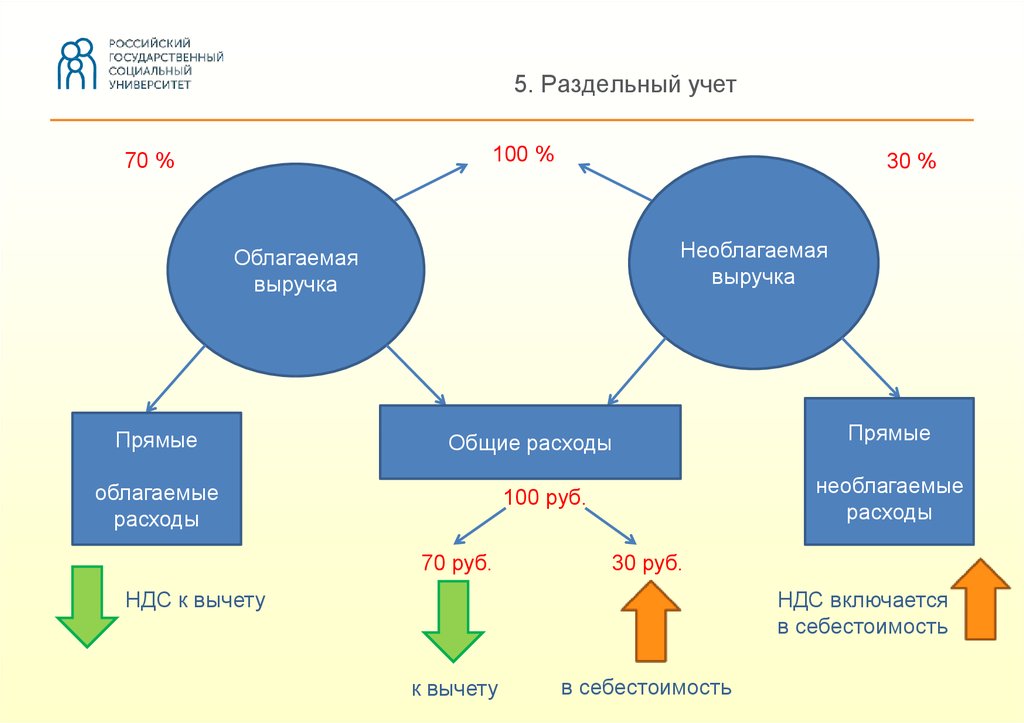

- В том случае, когда товары и услуги используются для осуществления частично налогооблагаемых и частично не облагаемых налогом продаж, зачет входящего НДС определяется распределением НДС между налогооблагаемыми и не облагаемыми налогом продажами, учитывая соотношение налогооблагаемых продаж к общим продажам за каждый отчетный период.

Требование принятия к вычету должно обосновываться действительной счет-фактурой с выделенным НДС, выписанной поставщиком или должным образом составленной таможенной декларацией ввоза. Кроме того, при приобретении товаров или услуг зачет входящего налога обычно применяется только в случае, когда оплата произведена банковским переводом и товары и услуги приобретены для коммерческих целей. В отношении наличных покупок принимается к вычету входящий налог в сумме до 300 000 армянских драмов на каждую операцию и в максимальной сумме 3 миллиона армянских драмов в месяц, с условием, что вся необходимая информация по НДС включена в квитанцию продаж или счет-фактуру с выделенным НДС. Обычно уплаченный НДС, в отношении которого не могут быть применены правила принятия к вычету, рассматривается как часть стоимости приобретения для целей налога на прибыль или подоходного налога.

Налоговые требования по НДС

Налоговый учет

Следующие налогоплательщики автоматически несут ответственность по учету НДС:

- Бизнесы со стоимостью продаж, превышающей 58,35 миллиона армянских драмов в предыдущем календарном году, несут обязательства по учету НДС на свои продажи в следующем календарном году

- Бизнесы, для ведения которых требуется лицензия стоимостью более 100 000 армянских драмов, и бизнесы, производящие товары, облагаемые акцизным налогом, также несут обязательства по учету НДС на свои продажи

- Бизнесы, которые производят или импортируют товары, облагаемые акцизным налогом

- Прочие бизнесы несут обязательства по учету НДС на любые продажи, осуществленные в календарном году, свыше 58,35 миллиона армянских драмов

- Существуют специальные правиласогласно которым взаимосвязанные стороны (совместная собственность в учредительном капитале, соотношение дохода и расходов, относящихся к одному поставщику или клиенту) несут обязательства по уплате НДС в силу взаимосвязанности.

Начиная с 1 января 2012 года налогоплательщики по НДС обязаны приобретать регистрационные номера НДС от налоговых органов.

Требования по предъявлению отчетности

Налогоплательщики по НДС обязаны вести раздельный учет для налогооблагаемых и освобожденных от НДС продаж и покупок. Если невозможно вести отдельные счета, сумма входящего НДС, подлежащего вычету за каждый отчетный период, рассчитывается на основе соотношения налогооблагаемых продаж к общим продажам за данный период.

Информация о счет-фактурах с выделенным НДС

За исключением розничных продаж, лицо, зарегистрированное как налогоплательщик НДС, должно выписать счет-фактуру с выделенным НДС для каждой налогооблагаемой продажи товаров или услуг. Счет-фактура с выделенным НДС должна быть выписана электронным путем либо с использованием не подлежащих передаче другому лицу нумерованных форм, полученных от налоговых органов. Налоговая счет-фактура должна иметь уникальную серию и номер. В том случае, когда сумма фактуры превышает 100 000 армянских драмов, информация о данном счете должна передаваться налоговым органам обеими сторонами операции, за исключением электронных счет-фактур. Счет-фактура с выделенным НДС не выписывается для операций, освобожденных или не облагаемых НДС. Действуют также специальные правила в отношении подготовки счет-фактур для продаж, облагаемых нулевой ставкой.

Счет-фактура с выделенным НДС не выписывается для операций, освобожденных или не облагаемых НДС. Действуют также специальные правила в отношении подготовки счет-фактур для продаж, облагаемых нулевой ставкой.

Обязательства по уплате НДС

Обязательства по уплате НДС рассчитываются с использованием метода входящего и исходящего налогов. Обязательства по уплате НДС за любой отчетный период — это общая сумма исходящего налога, рассчитываемого по продажам, за вычетом суммы входящего НДС, уплаченного в связи с налогооблагаемыми продажами. Обязательства по НДС следующие:

- Обязательства по НДС на реализацию товаров возникают тогда, когда товары разгружаются или доставляются покупателям

- Обязательства по НДС на реализацию услуг возникают тогда, когда услуги предоставляются клиентам

- Возможность вычета входящего налога на приобретения возникает в день выполнения оплаты, с условием, что фактура с выделенным НДС получена до конца отчетного периода. Если фактура получена после указанного срока, то, согласно основному правилу, представляется исправленная налоговая декларация

- Возможность вычета входящего налога по вывезенным товарам возникает в день вывоза.

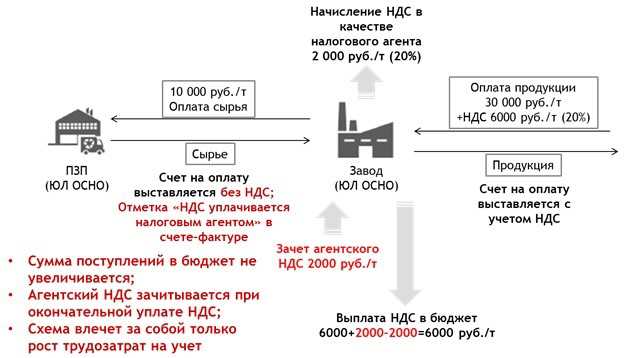

Удержание НДС у источника дохода

К услугам, предоставляемым в Армении нерезидентами, не стоящими на налоговом учете в Армении, применяется удержание НДС у источника дохода. Для обоснования соответствующего требования о принятии к вычету входного НДС получатель услуг должен выписать себе счет-фактуру от имени нерезидента, указав в качестве идентификационного номера поставщика услуг свой идентификационный номер.

Подача деклараций и уплата НДС

Как правило, налогоплательщики НДС представляют налоговые декларации по НДС ежеквартально. Однако налогоплательщики, чья сумма продаж (без НДС) в предыдущем календарном году превысила 100 миллионов армянских драмов, должны представлять налоговые декларации по НДС ежемесячно. Уплата НДС и подача налоговых деклараций по НДС должна осуществляться в течение 20 дней после окончания отчетного периода. В течение 20 дней после окончания отчетного периода представляется отдельный отчет с информацией о счет-фактурах по реализациям и приобретениям, превышающим 100 000 армянских драмов. Если отчет не предоставляется, есть возможность того, что налоговые органы не допустят принятия к вычету входного НДС.

Если отчет не предоставляется, есть возможность того, что налоговые органы не допустят принятия к вычету входного НДС.

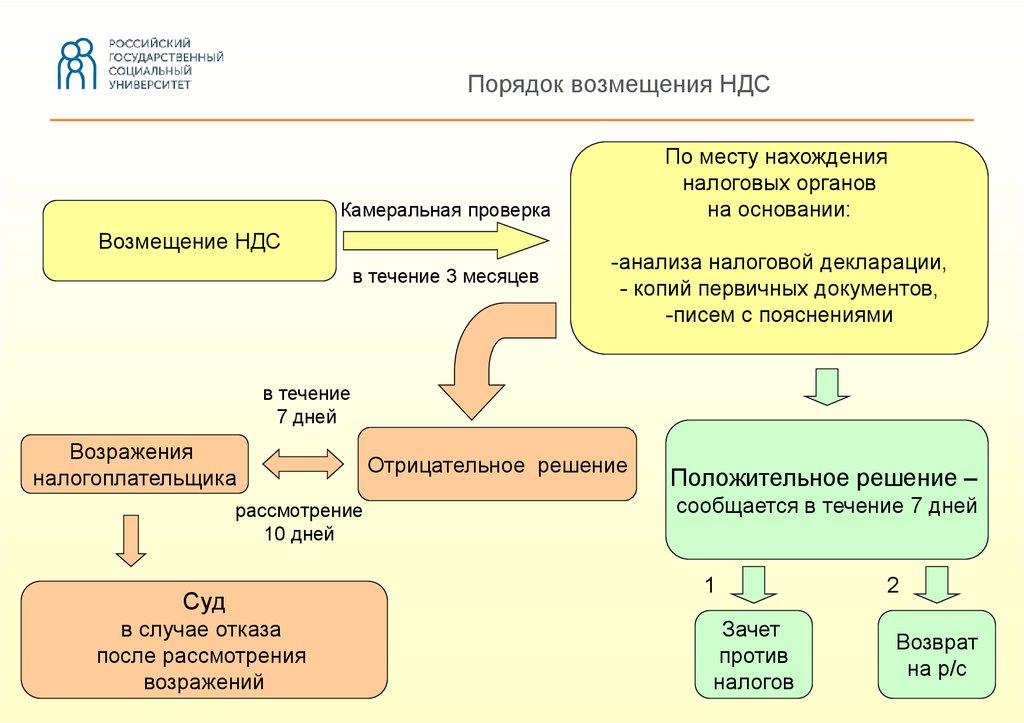

Возмещения

Как правило, превышение входящего НДС за отчетный период над исходящим НДС за тот же период переносится на будущие периоды и зачитывается против НДС, подлежащего уплате в течение будущих отчетных периодов. Возмещение разрешается только для приобретений и ввоза, прямым образом относящихся к операциям, облагаемым нулевой ставкой налога (за исключением вывоза черных и цветных металлов). Согласно законодательству, возврат сумм НДС осуществляется в течение 90 дней после подачи ходатайства о возмещении. Если сумма НДС не возмещается в течение 90 дней, рассчитываются штрафы для уплаты налогоплательщику. Штрафы рассчитываются на сумму превышения за каждый просроченный день после установленного срока, а размер штрафов определяется на основе процентной ставки, установленной Центральным банком Армении (с ежедневным перерасчетом).

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Введение

В Армении лица, облагаемые НДС, вычитают НДС, уплаченный с их вложений, из НДС, начисленного на их продажи, и учитывают разницу перед налоговыми органами. Стандартная ставка НДС при реализации товаров и услуг на внутреннем рынке и при импорте товаров составляет 20%. Экспортируемые товары и сопутствующие услуги облагаются нулевой ставкой.

Стандартная ставка НДС при реализации товаров и услуг на внутреннем рынке и при импорте товаров составляет 20%. Экспортируемые товары и сопутствующие услуги облагаются нулевой ставкой.

Налогооблагаемый порог

Обязательства по НДС основаны на налогооблагаемом обороте по операциям, осуществленным в течение предыдущего календарного года. Если эти доходы превышают 58,35 млн драмов РА, налогоплательщик должен учитывать НДС со всех продаж. Как правило, если доходы предыдущего года были менее 58,35 млн драмов РА (например, налогоплательщик находится в первом году деятельности), налогоплательщик обязан учитывать НДС только по продажам в этом году, которые превышают 58,35 млн драмов РА. Налогоплательщики, доходы которых ниже порога в 58,35 млн драмов РА, могут добровольно принять решение об учете НДС.

Сфера действия НДС

Если в законе нет прямого освобождения, НДС применяется к:

- Товары и услуги, местом поставки которых является Армения, и

- Ввоз товаров в Армению.

Происхождение товаров

Происхождением товаров для целей НДС является место, где товары находятся в момент их продажи. Для товаров, которые должны быть доставлены, поставка осуществляется там, где товары находятся в момент их отправки.

Предоставление услуг

По общему правилу для целей НДС услуги предоставляются в том месте, где их оказывает поставщик услуг. Если место исполнения не определено, считается, что услуги предоставляются в том месте, где находится бизнес лица. Особые правила для этой цели применяются к следующим услугам:

- Услуги, связанные с недвижимостью, предоставляются по месту нахождения недвижимости.

- Транспортные услуги оказываются в месте начала перевозки пассажиров или груза.

- Услуги, связанные с культурой, искусством, спортом, наукой, образованием и здравоохранением, вспомогательное обеспечение транспорта, оценка или ремонт движимого имущества, оказываются по месту оказания услуг.

- Аренда транспортных средств предоставляется по месту осуществления арендодателем предпринимательской деятельности, а при его отсутствии — по месту жительства или жительства арендодателя.

- Трансграничные почтовые и телекоммуникационные услуги предоставляются в стране назначения.

- Они поставляются в месте, где получатель услуг осуществляет предпринимательскую деятельность или имеет постоянное представительство (т.е., если у получателя есть постоянное представительство в Армении, услуги облагаются НДС).

- Если получатель не осуществляет предпринимательскую деятельность и не имеет постоянного офиса, услуги оказываются по месту жительства получателя.

НДС при импорте

Если прямо не предусмотрено освобождение от налога, импортируемые товары облагаются НДС по ставке 20% при таможенном оформлении. Особые правила применяются к товарам, ранее вывезенным из Армении для переработки или ремонта. В этом случае НДС взимается исходя из стоимости услуги, оказанной иностранной стороной. При невозможности определения стоимости услуги НДС взимается исходя из разницы между таможенной стоимостью товаров после переработки или ремонта и их заявленной таможенной стоимостью при их вывозе.

Нулевая ставка

Экспорт товаров и предоставление услуг, сопутствующих экспорту товаров, облагаются нулевой ставкой. Нулевая ставка также распространяется на оказание международных транспортных услуг (включая транзит через Армению) и услуги по изготовлению платы за проезд. Рекламные, консультационные, инженерные, юридические, бухгалтерские, переводческие, информационные, банковские, финансовые и страховые услуги, оказываемые нерезидентам, облагаются нулевой ставкой, если местонахождение нерезидента находится за пределами Армении.

Освобожденные поставки

Законодательство Армении различает операции, освобожденные от НДС, от операций, которые не облагаются НДС. Однако с практической точки зрения это различие не имеет значения. В любом случае лицо, осуществляющее такие продажи, не будет иметь права требовать вычета предварительного налога на эти продажи. Ряд сделок освобожден от уплаты НДС. Некоторые из наиболее распространенных исключений относятся к большинству финансовых операций, осуществляемых финансовыми организациями; услуги по обучению в средних, профессиональных и высших учебных заведениях; и набор учебных материалов; продажа газет и журналов. Продажа права собственности на организацию или бизнес, а также сделки по реорганизации организации или бизнеса не облагаются НДС.

Продажа права собственности на организацию или бизнес, а также сделки по реорганизации организации или бизнеса не облагаются НДС.

Налогооблагаемая сумма

В большинстве случаев сумма НДС будет определяться исходя из цены сделки по поставке товаров или услуг. При безвозмездном предоставлении товаров и услуг поставщик обязан учитывать НДС исходя из рыночной стоимости товаров или услуг, за исключением случаев, когда поставка связана с гарантийными услугами, оказываемыми продавцом товаров, заменой некачественного товара.

Обязательства по входящему НДС, не подлежащему вычету

Общие правила вычета входного налога на добавленную стоимость:

- НДС, уплаченный за товары и услуги, которые будут использоваться для осуществления налогооблагаемых продаж, может быть зачтен в качестве предварительного налогового кредита.

- НДС, уплаченный при покупке или импорте товаров и услуг, которые будут использоваться для осуществления продаж, освобожденных от НДС или не облагаемых НДС, не может быть заявлен в качестве кредита.

- Если товары и услуги будут использоваться для частично облагаемых налогом и частично необлагаемых налогом продаж, входящий налоговый кредит распределяется между налогооблагаемыми и необлагаемыми налогами продажами на основе доли налогооблагаемых продаж в общем объеме продаж за каждый отчетный период.

Требование об уплате входящего налога должно быть подтверждено действительным счетом-фактурой, выставленным поставщиком, или должным образом оформленной ввозной таможенной декларацией. Кроме того, при покупке товаров или услуг предварительный налоговый кредит обычно возникает только в том случае, если платеж осуществляется через банк, а товары или услуги приобретаются в коммерческих целях. Предварительные налоговые льготы доступны для покупок за наличные, но только до 300 000 драмов РА за транзакцию и максимум до 3 миллионов драмов РА в месяц, и при условии, что вся необходимая информация по НДС включена в товарный чек или счет-фактуру. Как правило, уплаченный НДС, который не может быть заявлен в качестве предварительного налогового вычета, рассматривается как часть стоимости приобретения для целей налога на прибыль или подоходного налога.

Соответствие НДС

Регистрация

Следующие налогоплательщики автоматически обязаны платить НДС:

- Предприятия, объем продаж которых превышает 58,35 млн драмов РА в предыдущем календарном году, будут обязаны платить НДС по своим продажам в последующем календарном году

- Предприятия, для деятельности которых требуется лицензия стоимостью более 100 000 драмов РА, а также предприятия, производящие подакцизные товары, также должны будут учитывать НДС по своей реализации

- Предприятия, производящие или импортирующие товары, облагаемые акцизным налогом

- Другие предприятия будут обязаны нести НДС по любым продажам в течение календарного года на сумму, превышающую 58,35 млн драмов РА

- Существуют специальные правила, которые могут требовать, чтобы взаимосвязанные лица (взаимная собственность в уставном капитале, доля доходов или расходов, связанных с одним поставщиком или покупателем) учитывали НДС в связи с их отношениями.

С 1 января 2012 года плательщики НДС обязаны получать регистрационные номера плательщика НДС в налоговом органе.

Требования к бухгалтерскому учету

Плательщики НДС должны вести отдельные счета для налогооблагаемых и освобожденных от НДС продаж и покупок. Если невозможно вести отдельные счета, сумма входящего налогового вычета по НДС за каждый отчетный период должна рассчитываться на основе доли налогооблагаемых продаж в общем объеме продаж за этот период.

Информация о счете-фактуре

За исключением розничных продаж, зарегистрированное лицо обязано выставлять счет-фактуру за каждую налогооблагаемую продажу товаров или услуг. Счет-фактура должен быть выставлен либо в электронном виде, либо с использованием непередаваемых пронумерованных форм, полученных от налоговых органов. Налоговая накладная должна иметь уникальную серию и номер. Когда сумма счета-фактуры превышает 100 000 драмов РА, информация по данному счету-фактуре должна быть предоставлена в налоговые органы обеими сторонами сделки, за исключением электронных счетов-фактур. Счет-фактура не может быть выставлен для операций, освобожденных или не облагаемых НДС. Специальные правила также применяются в отношении подготовки счетов-фактур для продаж с нулевой ставкой.

Счет-фактура не может быть выставлен для операций, освобожденных или не облагаемых НДС. Специальные правила также применяются в отношении подготовки счетов-фактур для продаж с нулевой ставкой.

Обязательство по НДС

Обязательство по НДС в любом отчетном периоде будет равной общей сумме исходящего налога, начисленного на продажи, за вычетом входного НДС, уплаченного в отношении налогооблагаемых продаж. НДС учитывается следующим образом:

- НДС при реализации товаров учитывается при выгрузке или доставке товаров покупателю

- НДС по реализации услуг учитывается при оказании услуг клиентам

- Право на получение предварительного налогового кредита для покупок возникает на дату оплаты, при условии, что счет-фактура НДС получен до окончания отчетного периода. Если счет-фактура получен с опозданием, общей практикой будет подача исправленной декларации за период 9.0020

- Право на входной налоговый кредит для импортируемых товаров возникает на дату импорта.

Обратный сбор

Услуги, оказываемые в Армении нерезидентами, не зарегистрированными в Армении, подлежат применению начисления НДС. Для обоснования соответствующего требования о вычете предналога получатель услуг должен самостоятельно выставить счет-фактуру от имени нерезидента и указать свой идентификационный номер как поставщика услуг.

Возвраты и платежи

Как правило, плательщики НДС должны представлять декларации по НДС ежеквартально. Однако налогоплательщики, чей объем продаж (без учета НДС) в предыдущем календарном году превысил 100 млн драмов РА, обязаны ежемесячно подавать декларацию по НДС. Уплата НДС и декларация по НДС должны быть произведены в течение 20 дней после окончания отчетного периода. Отдельный отчет с информацией о счетах-фактурах купли-продажи, превышающих 100 000 драмов РА, должен быть предоставлен в течение 20 дней после окончания отчетного периода. Если отчет не скроется, власти, скорее всего, откажут в вычете предварительного налога.

Возврат

По общему правилу, когда входящий налог за отчетный период превышает исходящий налог за этот период, превышение входящего налога переносится на будущие периоды и засчитывается в счет НДС, подлежащего уплате в будущих отчетных периодах. Возврат разрешен только для покупок и импорта, которые непосредственно связаны с операциями с нулевой ставкой (кроме экспорта лома черных и цветных металлов). Согласно закону, возврат должен быть произведен в течение 90 дней с момента подачи заявления на возврат. Пени исчисляются и уплачиваются налогоплательщику, если превышение кредита не уплачено в течение 90 дней. За каждый просроченный день после установленного срока будут применяться пени на сумму перерасхода кредита, которые будут определяться исходя из процентной ставки, установленной Центральным банком Армении (при условии ежедневного перерасчета).

Руководство по НДС для цифрового бизнеса в Армении

Независимо от того, где вы живете или где находится ваш онлайн-бизнес — , если у вас есть клиенты в Армении, вы должны соблюдать правила НДС Армении. Вот для чего предназначено это руководство! Это руководство включает в себя все, что вам нужно знать о цифровом налоговом законодательстве в Армении, независимо от того, живут ли ваши клиенты в Ереване или Сюнике.

Вот для чего предназначено это руководство! Это руководство включает в себя все, что вам нужно знать о цифровом налоговом законодательстве в Армении, независимо от того, живут ли ваши клиенты в Ереване или Сюнике.

Digital Products

Сначала давайте подтвердим, что вы пытаетесь продать в Армении. Вы продаете цифровые продукты?

Цифровой продукт — это любой продукт, который хранится, доставляется и используется в электронном формате. Это товары или услуги, которые клиент получает по электронной почте, загружая их из Интернета или регистрируясь на веб-сайте.

Но в некоторых странах могут быть более конкретные определения или исключения.

Вы, вероятно, потребляете и используете цифровые продукты в течение всего дня, независимо от того, осознаете вы это или нет. Вот некоторые из распространенных на рынке сегодня:

- Электронные книги, изображения, фильмы и видео , будь то покупка копии в Shopify или использование сервиса, такого как Netflix.

На налоговом языке эти продукты относятся к категории, обычно называемой «Аудио, визуальные или аудиовизуальные продукты».

На налоговом языке эти продукты относятся к категории, обычно называемой «Аудио, визуальные или аудиовизуальные продукты». - Загружаемая и потоковая музыка , будь то покупка MP3 или использование таких сервисов, как SoundCloud или Spotify. Конечно, эти продукты также попадают в категорию аудио.

- Облачное программное обеспечение и продукты как услуга , такие как программное обеспечение как услуга (SaaS), платформа как услуга (PaaS) и инфраструктура как услуга (IaaS). ).

- Веб-сайты, услуги хостинга сайтов и интернет-провайдеры.

- Интернет-реклама и партнерский маркетинг. Доход от этих услуг может считаться облагаемым налогом в соответствии с цифровой налоговой политикой.

Обратите внимание: вы также можете услышать, что цифровые товары называются «цифровыми услугами», «электронными товарами» или «электронными услугами». Все эти термины относятся к одному и тому же.

Не уверены, что то, что вы продаете, считается «цифровым продуктом»? Ознакомьтесь с нашим объяснением , что такое цифровой продукт .

НДС в Армении на цифровые товары

НДС — это потребительский налог на всей территории Армении, взимаемый практически со всего, что продается в стране. Существуют определенные правила в отношении цифровых продуктов, которым вы должны строго следовать, чтобы не нарушать правила налогообложения.

Если вы продаете цифровые продукты покупателю в Армении, вы должны взимать ставку НДС. Просто, верно?

Теоретически все просто. Но на практике НДС в Армении немного сложнее. Вам не обязательно добавлять налог к каждой продаже. Это может зависеть от объема продаж, которые вы совершаете в стране, от того, является ли продажа B2B или B2C, и от других вещей. Мы более подробно расскажем о каждом из них в остальной части руководства!

Регистрация в качестве плательщика НДС Армении

Существует ли порог регистрации продаж?

Да, в Армении порог годовой регистрации продаж составляет 115 миллионов драмов РА.

Что это означает?

Пороговая сумма относится к вашему общему объему продаж в стране за любой 12-месячный период. Это может быть расчет продаж за последние двенадцать месяцев или прогноз продаж на следующие двенадцать месяцев — любой скользящий годовой период, прошлый или будущий.

Если ваш общий объем продаж в Армении остается ниже 115 млн драмов, то вам вообще не нужно беспокоиться об НДС. Фу!

Но как только ваши продажи превысят 115 миллионов драмов, вы должны зарегистрироваться как плательщик НДС и соблюдать все армянские правила в отношении ставки и сбора налогов, счетов-фактур и подачи деклараций.

Процесс регистрации

Получается, что вам нужно зарегистрироваться в налоговой в Армении. Не волнуйся! Просто следуйте этим инструкциям налогового органа Армении о том, как зарегистрироваться для уплаты НДС в Армении.

В конечном счете, вы получите регистрационный номер плательщика НДС, который сделает вас легальным предприятием в налоговой системе Армении. Этот номер отслеживает ваш бизнес через систему: налоги, которые вы платите, налоговые льготы, которые вы получаете, а также налоги, которые вы взимаете с клиентов.

Этот номер отслеживает ваш бизнес через систему: налоги, которые вы платите, налоговые льготы, которые вы получаете, а также налоги, которые вы взимаете с клиентов.

Вам нужен местный налоговый представитель?

Нет, вам не нужен представитель для работы с вашими налогами в Армении. То есть вы не обязаны его иметь. Некоторые потенциальные владельцы иностранного бизнеса могут нанять налогового представителя для душевного спокойствия. Налоги могут быть пугающей и запутанной темой, особенно на иностранном языке! Имеет абсолютный смысл.

Но поскольку армянский налоговый портал доступен в Интернете, вы можете самостоятельно обрабатывать эти иностранные налоги. Это зависит только от вас!

Сбор НДС в Армении

Если вы продаете B2C

После регистрации для уплаты налогов вы должны будете взимать 20% НДС при каждой продаже резиденту Армении.

Если вы продаете B2B

Если ваш клиент является партнером по бизнесу и предоставил действительный номер плательщика НДС, то добавление и взимание налога не требуется! Покупатель будет оплачивать налог через механизм обратного начисления в Армении.

Счета-фактуры с НДС в Армении

В целях соблюдения налогового законодательства вы должны включать следующую информацию в свои счета-фактуры для клиентов в Армении:

- Название и адрес вашего предприятия

- Регистрационный номер плательщика НДС вашего предприятия

- Дата счета-фактуры

- Порядковый номер счета-фактуры

- Имя и адрес покупателя

- Регистрационный номер плательщика НДС покупателя, если они есть.

- НДС (сумма и ставка), применяемый к каждой позиции

- Окончательная сумма после добавления налога

- Используемая валюта

Самым простым решением для счета-фактуры будет использование налогового программного обеспечения, которое автоматически генерирует и отправляет все счета-фактуры (как только продажа завершена), а также сохраняет их в облаке для вас. Именно это и делает Quaderno, но мы не будем об этом здесь. 🙂

Подача декларации по НДС в Армении

Начисление и взимание налога — это только первая половина соблюдения законодательства.